Tamaño y Participación del Mercado Europeo de Dispositivos Médicos Portátiles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 11.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos Médicos Portátiles por Mordor Intelligence

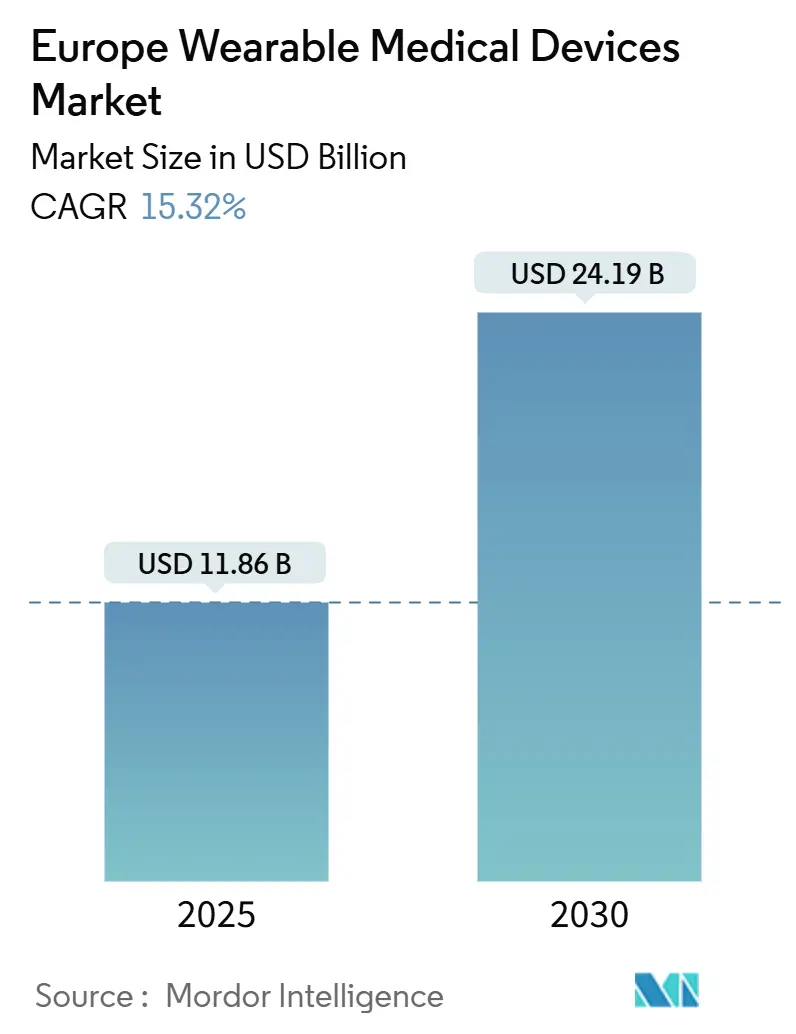

Se estima que el tamaño del Mercado Europeo de Dispositivos Médicos Portátiles es de USD 11.860 millones en 2025, y se espera que alcance los USD 24.190 millones en 2030, a una CAGR del 15,32% durante el período de pronóstico (2025-2030).

La armonización regulatoria en curso bajo el Reglamento de Dispositivos Médicos (RDM), la creciente prevalencia de enfermedades crónicas y la escasez de personal sanitario están impulsando la adopción del monitoreo continuo tanto en entornos clínicos como de consumo. Los marcos nacionales de reembolso —más notablemente la Ley de Atención Digital de Alemania— están reposicionando los dispositivos portátiles con validación clínica como terapias prescribibles en lugar de accesorios de bienestar, mientras que EUR 403 millones en nuevos fondos de innovación de la UE están acelerando las líneas de productos para dispositivos de próxima generación. La diversificación de la cadena de suministro, los avances en la captación de energía y las pilas de sensores multimodales están reduciendo las barreras de factor de forma y permitiendo una mayor vida útil de los dispositivos. Al mismo tiempo, las normas fragmentadas de intercambio de datos posteriores al RGPD y las preocupaciones sobre la precisión médica moderan el impulso a corto plazo, manteniendo la validación clínica como elemento central de las estrategias de expansión del mercado.

Conclusiones Clave del Informe

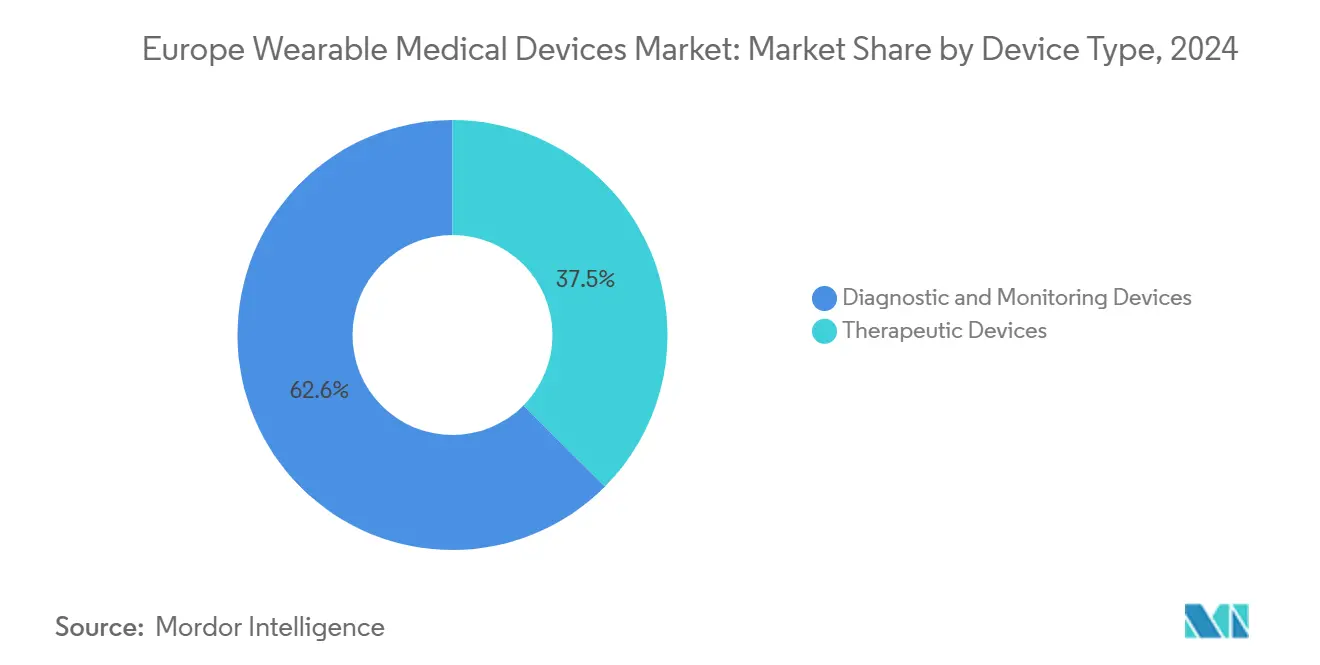

- Por tipo de dispositivo, los dispositivos portátiles de diagnóstico y monitoreo representaron el 62,55% de la participación del mercado europeo de dispositivos médicos portátiles en 2024; se prevé que los dispositivos portátiles terapéuticos se expandan a una CAGR del 15,73% hasta 2030.

- Por grupo de edad, el segmento de menores de 18 años fue el de mayor crecimiento con una CAGR del 16,29% entre 2025 y 2030; el grupo de 18 a 60 años retuvo el 60,22% del tamaño del mercado europeo de dispositivos médicos portátiles en 2024.

- Por canal de distribución, los vendedores fuera de línea representaron el 53,39% de los ingresos en 2024, mientras que se espera que los canales en línea se expandan a una CAGR del 15,50% durante el horizonte de pronóstico.

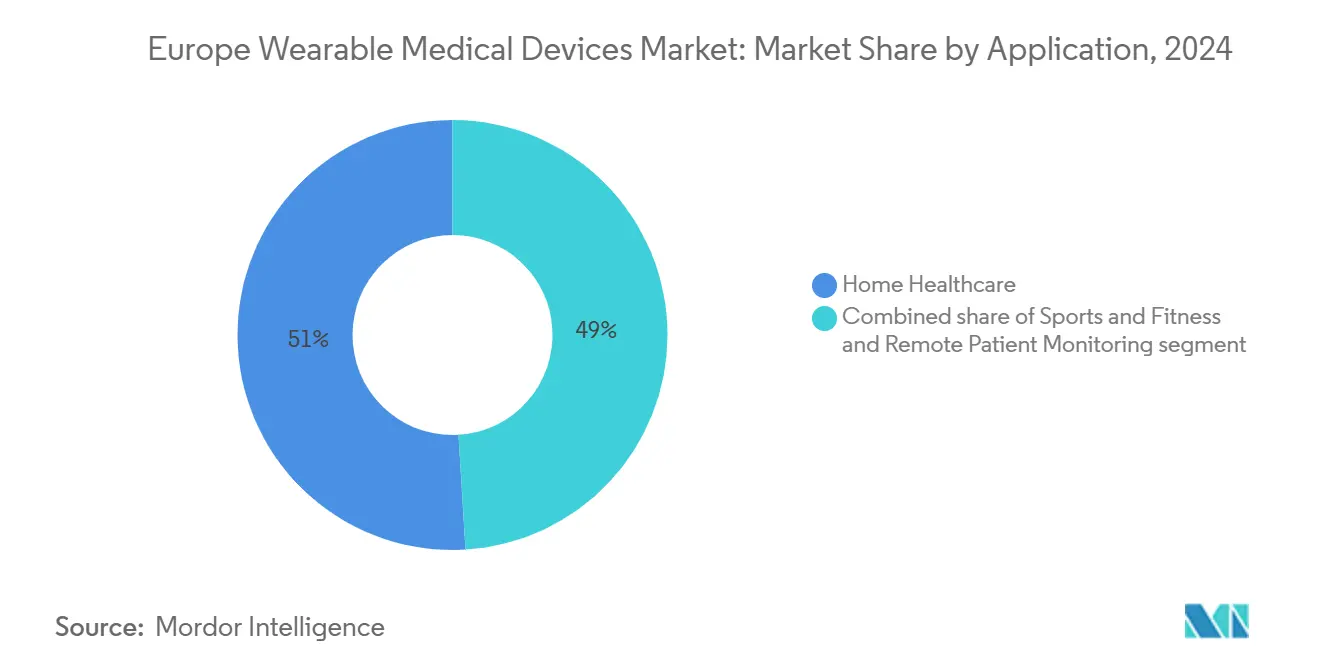

- Por aplicación, la atención médica domiciliaria representó el 50,96% de la participación del mercado europeo de dispositivos médicos portátiles en 2024, mientras que se proyecta que las aplicaciones de deportes y fitness avancen a una CAGR del 15,84% hasta 2030.

- Por usuario final, los consumidores mantuvieron el 63,07% de la participación del mercado europeo de dispositivos médicos portátiles en 2024 y se prevé que crezcan a una CAGR del 15,61% hasta 2030; los hospitales y clínicas siguen siendo los segundos compradores más importantes.

- Por geografía, Alemania lideró con una participación de ingresos del 28,37% en 2024, mientras que se espera que el Reino Unido registre la CAGR más alta del 15,94% hasta 2030.

Tendencias e Información del Mercado Europeo de Dispositivos Médicos Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio para dispositivos médicos portátiles aprobados por el RDM | 2.80% | En toda la UE (más fuerte en Alemania y Francia) | Mediano plazo (2-4 años) |

| Miniaturización rápida de sensores y chips multimodales | 2.10% | Global, centros de fabricación de la UE | Largo plazo (≥ 4 años) |

| Programas de bienestar corporativo financiados por empleadores | 1.90% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Cambio de los pagadores de salud hacia modelos basados en resultados | 1.60% | Países Nórdicos, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Captación de microenergía para eliminar la fricción de carga | 1.20% | Global, liderazgo en I+D de la UE | Largo plazo (≥ 4 años) |

| Proyectos piloto de reembolso de terapéutica digital de la UE | 0.90% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para Dispositivos Médicos Portátiles Aprobados por el RDM

La aplicación del RDM desde 2021 ha obligado a los nuevos participantes en el mercado europeo de dispositivos médicos portátiles a demostrar su rendimiento clínico, transformando los dispositivos portátiles de gadgets de estilo de vida en herramientas médicas reguladas. Los mayores requisitos de seguimiento clínico poscomercialización[1]Grupo de Coordinación de Dispositivos Médicos, "MDCG 2023-7 Aplicación práctica del Artículo 61," HEALTH.EC.EUROPA.EUImpulsores crean bucles de datos continuos que mejoran la precisión algorítmica, pero los plazos de certificación más largos favorecen a los actores establecidos con mayor capital. Las cláusulas de seguridad de materiales están impulsando cambios hacia polímeros biocompatibles, fomentando innovaciones de diseño sostenible. En conjunto, estos factores aumentan la confianza de los médicos y elevan las barreras de entrada para las pequeñas empresas emergentes no especializadas.

Miniaturización Rápida de Sensores y Chips Multimodales

La microfabricación ha permitido que un solo chip rastree múltiples constantes vitales, reduciendo el volumen del dispositivo y ampliando los casos de uso. El CGM+ de Trinity Biotech integra la monitorización continua de glucosa, temperatura e hidratación en un parche del tamaño de una moneda, ilustrando este cambio. El consumo de energía ha caído a niveles de microvatio, extendiendo la vida útil de la batería y allanando el camino para los módulos de captación de energía. La libertad de diseño fomenta diversos factores de forma —desde parches adhesivos hasta implantables— ampliando la adopción del mercado europeo de dispositivos médicos portátiles entre los grupos pediátricos y geriátricos.

Cambio de los Pagadores de Salud hacia Modelos Basados en Resultados

Los pagadores nacionales están vinculando los reembolsos a los criterios de valoración clínicos, incentivando a los fabricantes de dispositivos a suministrar datos de resultados en lugar de métricas brutas. La vía DiGA de Alemania[2]Lasse Cirkel, "Adopción y percepción de las aplicaciones de salud digital prescribibles (DiGA) y la creciente digitalización entre los médicos internistas alemanes: un estudio de encuesta transversal," Lasse Cirke, bmchealthservres.biomedcentral.com , por ejemplo, reembolsa aplicaciones y dispositivos solo tras demostrar un beneficio probado para el paciente, fomentando un desarrollo algorítmico más sólido y un compromiso a largo plazo del paciente. Al monetizar la evitación de eventos —como la reducción de ingresos de urgencias— el modelo garantiza un uso sostenido del dispositivo y sustenta la trayectoria de dos dígitos del mercado europeo de dispositivos médicos portátiles.

Proyectos Piloto de Reembolso de Terapéutica Digital de la UE

Las aprobaciones DiGA de "vía rápida" de Alemania[3]Robby Bräuniger, "El Mercado de Salud Digital en Alemania," Comercio e Inversión de Alemania, gtai.de han impulsado proyectos piloto similares en Francia y los Países Bajos, creando modelos progresivos de reembolso. Más de 50 aplicaciones y dispositivos portátiles califican ahora para cobertura estatutaria, lo que señala una futura armonización de la financiación de la terapia digital. La integración de datos continuos de sensores con intervenciones conductuales eleva los dispositivos portátiles de herramientas de monitoreo a terapias de primera línea, ampliando el alcance del mercado europeo de dispositivos médicos portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas fragmentadas de intercambio de datos de la UE tras el RGPD | -1.8% | En toda la UE (más complejo en Alemania) | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro por proveedores de baterías centrados en China | -1.3% | Global, vulnerabilidad de la UE | Mediano plazo (2-4 años) |

| Ciclos de reemplazo de los primeros adoptantes que se estabilizan | -0.9% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Escepticismo de los médicos sobre la precisión de grado clínico | -0.7% | Sistemas de salud conservadores de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas de Intercambio de Datos de la UE tras el RGPD

Las diferencias nacionales en las interpretaciones del RGPD obligan a los fabricantes a rediseñar los flujos de consentimiento para cada mercado, retrasando los lanzamientos paneuropeos. Los proveedores siguen siendo cautelosos a la hora de integrar datos continuos en los registros electrónicos debido a la exposición a responsabilidades y al riesgo de litigios por privacidad. Estos silos dificultan los modelos de análisis predictivo que dependen de conjuntos de datos transnacionales, limitando la escalabilidad del mercado europeo de dispositivos médicos portátiles hasta que surja una orientación armonizada.

Escepticismo de los Médicos sobre la Precisión de Grado Clínico

Una revisión sistemática de 2024[4]Melanie Rabe, "Uso de datos de salud generados por pacientes a partir de dispositivos de grado de consumo por parte de profesionales de la salud," Journal of Medical Internet Research, jmir.org encontró que los médicos tienen una confianza limitada en las constantes vitales derivadas del consumidor debido a su precisión inconsistente, especialmente en entornos no controlados. Las brechas de formación y las preocupaciones sobre responsabilidad dificultan las vías de atención basadas en datos, lo que subraya la necesidad de estudios de validación sólidos y métricas de precisión estandarizadas antes de la integración clínica generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Diagnóstico Impulsa la Integración Clínica

Los dispositivos portátiles de diagnóstico y monitoreo representaron el 62,55% de la participación del mercado europeo de dispositivos médicos portátiles en 2024, confirmando las prioridades de hospitales y pagadores por la vigilancia continua sobre la terapia en el dispositivo. Se proyecta que el subsegmento crezca al 15,73% hasta 2030, impulsado por la prevalencia de enfermedades crónicas y los mandatos de monitoreo posterior al alta. Los monitores continuos de glucosa encabezan el crecimiento, beneficiándose de enzimas catalíticas mejoradas y calibración inalámbrica. Los parches de signos vitales ahora agrupan la detección de ECG, SpO₂ y frecuencia respiratoria, reduciendo los presupuestos de equipos para los programas de tele-UCI. Los dispositivos portátiles terapéuticos siguen siendo un nicho de mercado, pero muestran promesa en la neuromodulación y la administración de insulina en bucle cerrado. Los estimuladores autónomos energéticamente y los parches de bomba están reduciendo la carga del paciente y fomentando una adopción más amplia en endocrinología. Estas tendencias consolidan el mercado europeo de dispositivos médicos portátiles como piedra angular de la atención predictiva y centrada en el paciente ambulatorio.

Los dispositivos terapéuticos poseen el resto de la participación del segmento y están pivotando hacia algoritmos específicos de cada condición que titulan la terapia en tiempo real. Las plataformas de manejo del dolor combinan la estimulación eléctrica con la retroalimentación biométrica, abordando los mandatos de reducción de opioides. Los dispositivos portátiles respiratorios equipados con clasificadores de tos basados en IA han encontrado utilidad posterior a la COVID-19, mientras que los exoesqueletos de rehabilitación transmiten telemetría del rango de movimiento a los fisioterapeutas. La diferenciación del segmento ahora gira en torno a la evidencia clínica, la transparencia algorítmica y el cumplimiento del RDM —factores que definen las posiciones ganadoras dentro del mercado europeo de dispositivos médicos portátiles.

Por Grupo de Edad: La Adopción Juvenil se Acelera

Los usuarios de entre 18 y 60 años representaron el 60,22% del tamaño del mercado europeo de dispositivos médicos portátiles en 2024, impulsados por los subsidios de bienestar de los empleadores y los productos de seguros con enfoque digital. Sin embargo, la adopción entre menores de 18 años se está expandiendo a una CAGR del 16,29%, ayudada por la demanda de los padres de sensores de diabetes pediátrica y programas de bienestar escolar. Los diseños con paneles de control gamificados y bandas de uso de tamaño infantil mejoran el compromiso, reduciendo las tasas de abandono. Para los adultos mayores, la simplicidad de la interfaz y la captación de energía son primordiales. Los colgantes de detección de caídas nocturnas y las bases de carga de baja destreza se dirigen a los puntos de dolor geriátrico más comunes. A medida que la demografía de la UE envejece, la adopción a largo plazo depende de la integración del cuidador y el monitoreo remoto respaldado por reembolso —ambos fundamentales para el mercado europeo de dispositivos médicos portátiles.

Los médicos informan de una mayor adherencia entre los menores nativos digitales en comparación con los adultos mayores, creando conjuntos de datos longitudinales que refuerzan los algoritmos de atención preventiva. Los responsables políticos ven el monitoreo en la primera infancia como un mecanismo de ahorro de costos a lo largo de la vida, reforzando la financiación gubernamental para los ensayos pediátricos. En todos los grupos, el coaching personalizado basado en la ciencia del comportamiento está elevando el compromiso sostenido con el dispositivo, un KPI crítico para los modelos de negocio de ingresos recurrentes en la industria europea de dispositivos médicos portátiles.

Por Canal de Distribución: La Validación Clínica Impulsa la Preferencia Fuera de Línea

Los canales fuera de línea mantuvieron el 53,39% de la participación del mercado europeo de dispositivos médicos portátiles en 2024, ya que los prescriptores, farmacias y minoristas especializados proporcionan ajuste, calibración y la documentación requerida por el RDM —todos esenciales para la aceptación clínica. Los hospitales frecuentemente incluyen dispositivos en los kits de alta, impulsando las ventas fuera de línea al tiempo que reducen las penalizaciones por readmisión. Mientras tanto, los canales en línea avanzan a una CAGR del 15,50%, respaldados por la expansión de la telesalud y las integraciones de recetas electrónicas. Los portales directos al consumidor incluyen verificadores de síntomas, incorporación virtual y soporte de chat impulsado por IA, proporcionando recursos educativos escalables. El comercio electrónico transfronterizo enfrenta fricciones regulatorias; sin embargo, los procesos de IVA simplificados y la equivalencia del marcado CE con el UKCA pueden ampliar su alcance, sosteniendo las ganancias en línea dentro del mercado europeo de dispositivos médicos portátiles.

A medida que los chatbots de IA gestionan el soporte de primera línea, las plataformas en línea están reduciendo los costos operativos, permitiendo a los fabricantes igualar los precios de los puntos de venta físicos. Sin embargo, la falta de ajuste físico puede dificultar la precisión del sensor, lo que lleva a modelos híbridos en los que los usuarios recogen los dispositivos en farmacias después de realizar una compra en línea. Se espera que la combinación de canales converja hacia un equilibrio, optimizando la conveniencia y la acreditación clínica para los compradores del mercado europeo de dispositivos médicos portátiles.

Por Aplicación: El Dominio de la Atención Médica Domiciliaria Refleja la Evolución del Modelo de Atención

La atención médica domiciliaria capturó el 50,96% del tamaño del mercado europeo de dispositivos médicos portátiles en 2024, a medida que los sistemas de salud trasladan la atención a entornos de menor costo. Los proyectos piloto de hospital en casa combinan parches de signos vitales con paneles de control de enfermería, reduciendo drásticamente los costos de hospitalización y liberando capacidad de camas. Los paquetes de atención crónica para insuficiencia cardíaca y EPOC incluyen protocolos de triaje de escalada, demostrando ahorros para los pagadores que refuerzan la penetración de Europa en el mercado de dispositivos médicos portátiles. El segmento de deportes y fitness, aunque más pequeño, crece a la tasa más rápida del 15,84% de CAGR, a medida que los sensores de grado clínico migran hacia los dispositivos portátiles de bienestar. Las asociaciones entre marcas de ropa deportiva y fabricantes de equipos originales de sensores están abriendo camino al uso de análisis de rendimiento respaldados por evidencia, difuminando los límites entre las aplicaciones de consumo y médicas.

El monitoreo remoto de pacientes (MRP) se sitúa entre los ámbitos de la medicina y el bienestar, sirviendo como campo de pruebas para los modelos de reembolso vinculados a la reducción de eventos. Los fabricantes de dispositivos deben navegar por dos vías de cumplimiento —directivas de dispositivos médicos y regulaciones de datos de consumidores— mientras ofrecen información procesable. La capacidad de conectarse a ecosistemas de tele-rehabilitación y atención virtual determinará la relevancia a largo plazo de cada grupo de aplicaciones dentro del mercado europeo de dispositivos médicos portátiles.

Por Usuario Final: El Empoderamiento del Consumidor Impulsa el Crecimiento del Mercado

Los consumidores representaron el 63,07% de los ingresos de 2024, a medida que los dispositivos autorizados por el RDM estuvieron disponibles para el autocuidado en los estantes. Las aplicaciones complementarias traducen las constantes vitales clínicas en paneles de control fáciles de usar, fomentando un compromiso diario que genera hábitos. Los análisis por suscripción y los servicios en la nube están expandiendo los ingresos medios por usuario, sustentando la rentabilidad en todo el mercado europeo de dispositivos médicos portátiles. Los hospitales y clínicas, el segundo grupo más grande, despliegan dispositivos portátiles para la vigilancia posoperatoria, permitiendo un alta más temprana y la evitación de costos. Los centros de atención a largo plazo aprovechan el seguimiento continuo de signos vitales para mitigar la escasez de personal, mientras que los centros quirúrgicos ambulatorios adoptan parches de sensores de un solo uso para la supervisión de la recuperación en el mismo día.

Las plataformas de grado empresarial que ofrecen vistas de múltiples pacientes, conexiones con registros médicos electrónicos y pistas de auditoría satisfacen las necesidades de gobernanza institucional. Los fabricantes de equipos originales de consumo que ingresan al ámbito clínico deben elevar la ciberseguridad y la trazabilidad a los mismos niveles que los exigidos por el RDM. Por el contrario, los actores tradicionales de tecnología médica están mejorando la experiencia del usuario con enfoques tomados de la electrónica de consumo, lo que señala una convergencia que dará forma a la intensidad competitiva dentro del mercado europeo de dispositivos médicos portátiles.

Análisis Geográfico

Alemania mantuvo el 28,37% de los ingresos de 2024, anclada por el motor de reembolso de la Ley de Atención Digital que posiciona los dispositivos portátiles prescritos digitalmente como herramientas terapéuticas convencionales. Más de EUR 4.000 millones en subvenciones para la digitalización hospitalaria han sentado la infraestructura para una conectividad fluida entre sensores y registros médicos electrónicos, fomentando una adopción sistemática. Las estrictas interpretaciones regionales del RGPD, sin embargo, imponen procesos de consentimiento de múltiples capas, complicando los despliegues multinacionales. La población envejecida de Alemania y los elevados gastos de salud per cápita continúan creando un terreno fértil para las soluciones de monitoreo remoto, sosteniendo su liderazgo en el mercado europeo de dispositivos médicos portátiles.

El Reino Unido, liberado de los plazos del RDM, está configurando un régimen regulatorio ágil a través de la MHRA que promete ciclos de aprobación de 12 meses, superando al promedio de la UE. La financiación del Plan a Largo Plazo del NHS y los objetivos de las salas virtuales están impulsando la adquisición de parches de signos vitales y detectores de arritmia basados en IA, impulsando una CAGR del 15,94% hasta 2030. Las arquitecturas de datos nativas en la nube y los marcos de adquisición centralizados aceleran la escala, compensando la fricción en la cadena de suministro relacionada con el Brexit.

Francia, Italia y España muestran un progreso cauteloso, equilibrando las estrictas exigencias de evidencia de la Evaluación de Tecnologías Sanitarias con las crecientes cargas de las enfermedades crónicas. El expediente de reembolso de Francia ahora incluye biomarcadores digitales, lo que sugiere una cobertura más amplia para los dispositivos portátiles una vez demostrada su rentabilidad. La madura infraestructura de registros electrónicos de salud de Italia facilita los proyectos piloto regionales, aunque con disparidades de financiación entre provincias. España prioriza los programas de envejecimiento en el hogar; sin embargo, los presupuestos sanitarios limitados ralentizan la expansión nacional. Los estados nórdicos, aunque más pequeños, sirven como laboratorios vivientes para los modelos de monitoreo basados en IA, mientras que Europa del Este ofrece oportunidades en mercados emergentes donde las estrategias centradas en el móvil pueden superar las infraestructuras heredadas.

Panorama Competitivo

La competencia es moderada, inclinándose hacia los actores establecidos con sólidas carteras clínicas y experiencia regulatoria. Medtronic, Abbott y Philips mantienen sólidas franquicias cardiometabólicas, aprovechando años de datos poscomercialización para perfeccionar los algoritmos. Los gigantes de consumo Apple y Samsung están ganando progresivamente marcados CE para las funciones de ECG y oxígeno en sangre, erosionando la participación de la tecnología médica tradicional. Las alianzas estratégicas tipifican las maniobras del mercado: la inversión de capital de USD 75 millones de Dexcom en ŌURA fusiona la telemetría continua de glucosa con el análisis del estilo de vida para profundizar en los conocimientos del paciente.

La inversión está fluyendo hacia capas de diagnóstico de IA que transforman las bioseñales brutas en predicciones procesables. Las empresas emergentes especializadas en baterías de estado sólido y captación de energía se están convirtiendo en objetivos de adquisición para los principales fabricantes de dispositivos que buscan eliminar la carga como punto de fricción. La relocalización de la cadena de suministro hacia Europa está emergiendo como un diferenciador a medida que las empresas responden a los riesgos de abastecimiento de baterías y al mayor escrutinio de su huella de carbono. En los próximos cinco años, la captura de valor dependerá de la precisión de grado clínico, el reembolso vinculado a la evidencia y los ecosistemas de datos interoperables —elementos que definen el liderazgo en el mercado europeo de dispositivos médicos portátiles.

Líderes de la Industria Europea de Dispositivos Médicos Portátiles

Abbott Laboratories

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La UE asignó EUR 403 millones a innovadores de dispositivos médicos, acelerando los ensayos clínicos y los expedientes regulatorios para dispositivos portátiles de próxima generación.

- Junio de 2025: PharmaSens y SiBionics se asociaron para desarrollar un parche de bomba de insulina portátil dirigido a la gestión de la diabetes en bucle cerrado.

- Noviembre de 2024: Dexcom invirtió USD 75 millones en ŌURA para fusionar el monitoreo continuo de glucosa con anillos de seguimiento integral de la salud.

- Junio de 2024: B-Secur y Galen Data colaboraron en análisis de ECG vinculados a la nube destinados a reducir las falsas alertas de arritmia en los monitores cardíacos portátiles.

Alcance del Informe del Mercado Europeo de Dispositivos Médicos Portátiles

Según el alcance del informe, los dispositivos médicos portátiles son dispositivos autónomos que pueden diagnosticar o monitorear condiciones médicas, a menudo combinados con información de salud digital, y generalmente se llevan puestos en el cuerpo. Estos dispositivos poseen características como sensores fisiológicos no invasivos, módulos de procesamiento de datos, retroalimentación médica y capacidades de transmisión inalámbrica de datos. El Mercado Europeo de Dispositivos Médicos Portátiles está segmentado por Tipo de Dispositivo (Dispositivos de Monitoreo y Dispositivos Terapéuticos), Aplicación (Deportes y Fitness, Monitoreo Remoto de Pacientes y Atención Médica Domiciliaria), Tipo de Producto (Reloj, Pulsera, Auricular y Otros Tipos de Productos) y Geografía. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Dispositivos de Monitoreo de Signos Vitales |

| Dispositivos de Monitoreo del Sueño | |

| Monitores Continuos de Glucosa | |

| Monitores de Presión Arterial | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Terapéuticos | Dispositivos de Manejo del Dolor |

| Dispositivos de Rehabilitación | |

| Dispositivos de Terapia Respiratoria | |

| Dispositivos de Administración de Insulina | |

| Otros Dispositivos Terapéuticos |

| Menores de 18 años |

| 18 - 60 |

| Mayores de 60 |

| En Línea |

| Fuera de Línea |

| Deportes y Fitness |

| Monitoreo Remoto de Pacientes |

| Atención Médica Domiciliaria |

| Consumidores |

| Hospitales y Clínicas |

| Centros de Atención a Largo Plazo |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Dispositivos de Monitoreo de Signos Vitales |

| Dispositivos de Monitoreo del Sueño | ||

| Monitores Continuos de Glucosa | ||

| Monitores de Presión Arterial | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Terapéuticos | Dispositivos de Manejo del Dolor | |

| Dispositivos de Rehabilitación | ||

| Dispositivos de Terapia Respiratoria | ||

| Dispositivos de Administración de Insulina | ||

| Otros Dispositivos Terapéuticos | ||

| Por Grupo de Edad | Menores de 18 años | |

| 18 - 60 | ||

| Mayores de 60 | ||

| Por Canal de Distribución | En Línea | |

| Fuera de Línea | ||

| Por Aplicación | Deportes y Fitness | |

| Monitoreo Remoto de Pacientes | ||

| Atención Médica Domiciliaria | ||

| Por Usuario Final | Consumidores | |

| Hospitales y Clínicas | ||

| Centros de Atención a Largo Plazo | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué factor regulatorio impulsa más fuertemente la adopción de dispositivos médicos portátiles en Europa?

La plena aplicación del Reglamento de Dispositivos Médicos (RDM) posiciona los dispositivos portátiles como herramientas con validación clínica, dando a los médicos la confianza para prescribir dispositivos que cumplen los requisitos de seguridad y rendimiento de grado hospitalario.

¿Cómo están influyendo los empleadores europeos en la adopción de dispositivos portátiles de grado médico?

Los programas de bienestar corporativo ahora subvencionan dispositivos capaces de monitoreo continuo de glucosa o cardíaco, vinculando el uso a la reducción del absentismo y a menores costos de seguros.

¿Qué avance tecnológico se espera que extienda el uso del dispositivo sin intervención del usuario?

Los módulos de captación de energía integrados —como los componentes cinéticos, térmicos y fotovoltaicos— están eliminando la necesidad de carga rutinaria, una característica especialmente valiosa para los pacientes de edad avanzada y de atención crónica.

¿Por qué los médicos siguen siendo cautelosos a la hora de integrar los dispositivos portátiles de grado de consumo en las vías de atención?

Persisten las preocupaciones sobre la variabilidad en la precisión de las mediciones y la exposición a responsabilidades; los médicos prefieren dispositivos respaldados por estudios de validación revisados por pares y métricas de precisión estandarizadas.

¿Cómo están cambiando las plataformas de ventas en línea los modelos de soporte para los dispositivos médicos portátiles?

Los canales de comercio electrónico incluyen cada vez más la incorporación virtual y el soporte al cliente impulsado por IA, lo que permite a los usuarios recibir orientación de ajuste remoto y resolución de problemas sin visitas presenciales.

¿Qué riesgo en la cadena de suministro se ha convertido en un punto focal para los fabricantes europeos?

La fuerte dependencia de los proveedores chinos de baterías de iones de litio plantea amenazas de interrupción, lo que impulsa iniciativas de relocalización y la exploración de químicas de celdas alternativas dentro de la UE.

Última actualización de la página el: