Tamaño y Cuota del Mercado de Femtech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Femtech por Mordor Intelligence

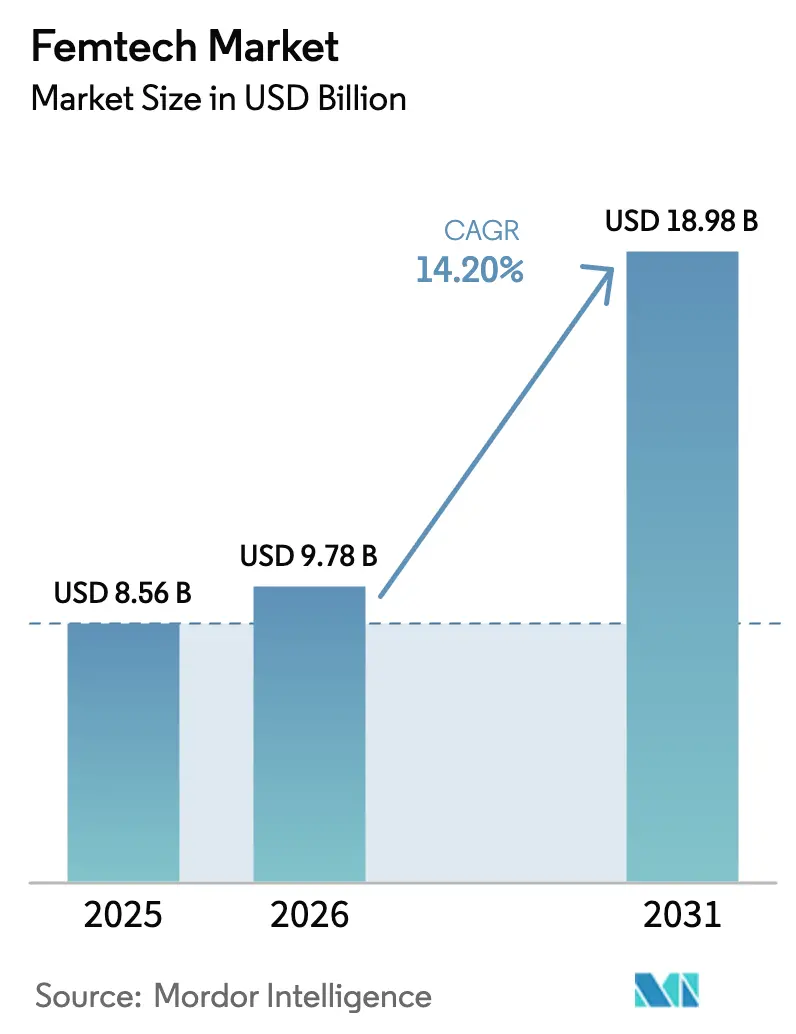

Se espera que el tamaño del mercado de Femtech crezca de USD 8,56 mil millones en 2025 a USD 9,78 mil millones en 2026 y se prevé que alcance USD 18,98 mil millones para 2031 a una CAGR del 14,20% durante 2026-2031.

El tamaño del mercado de Femtech subraya la rápida monetización de la tecnología sanitaria centrada en la mujer. El apetito inversor continúa profundizándose; Silicon Valley Bank registró USD 2,6 mil millones en financiación para la salud de la mujer en 2024, una marcada reversión respecto a una era en la que solo el 4% de la I+D biofarmacéutica abordaba condiciones específicas femeninas. Los crecientes flujos de capital coinciden con el poder adquisitivo de las consumidoras, quienes dirigen USD 15 billones en poder de compra anual e influyen en el 90% de las decisiones de atención del hogar, convirtiendo al mercado de Femtech en una de las historias de crecimiento más atractivas en salud digital. El impulso de los productos sigue anclado en dispositivos con validación clínica, aunque las plataformas de software impulsadas por inteligencia artificial están marcando el ritmo en crecimiento de usuarios y engagement, mientras que los modelos de servicio basados en telesalud completan un ecosistema de baja fricción. El comportamiento competitivo evoluciona en paralelo, con grandes empresas tecnológicas que ingresan mediante adquisiciones y marcas consolidadas del sector sanitario que cocrean soluciones para salvaguardar su relevancia.

Principales Conclusiones del Informe

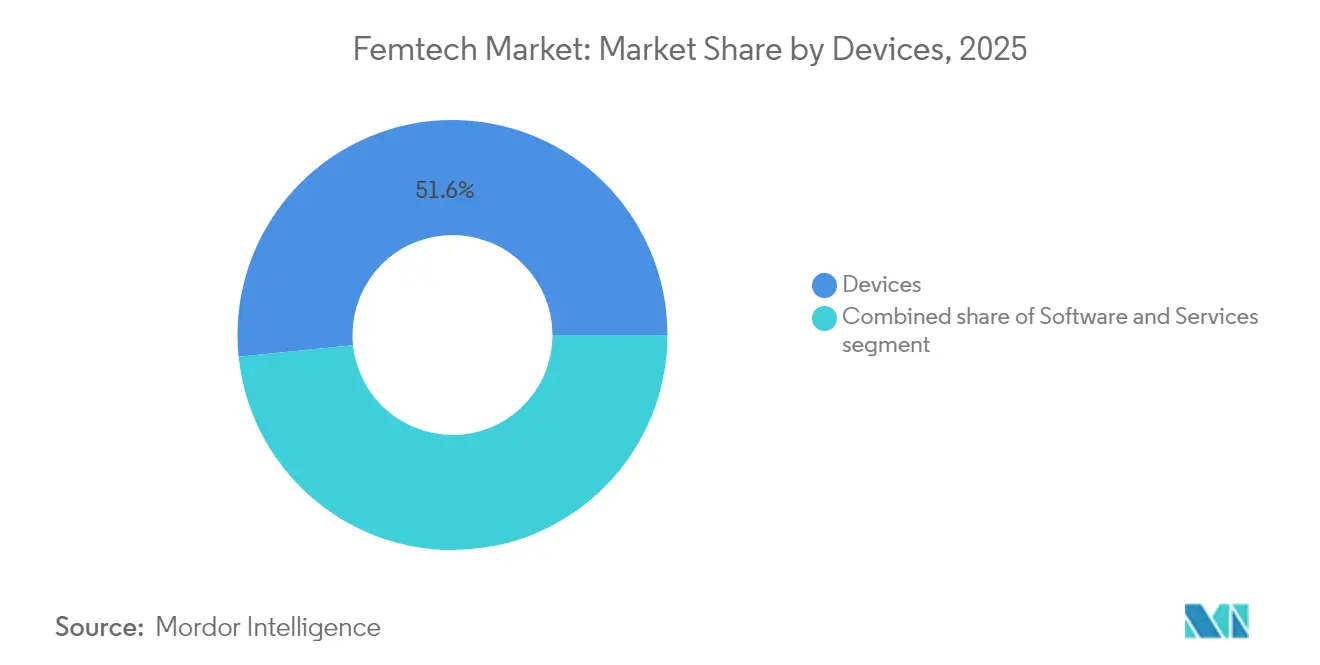

- Por tipo, los dispositivos acapararon el 51,62% de la cuota del mercado de Femtech en 2025, mientras que las plataformas de software están preparadas para expandirse a una CAGR del 16,12% hasta 2031.

- Por aplicación, el cuidado del embarazo y la lactancia representó el 31,05% del tamaño del mercado de Femtech en 2025, mientras que las soluciones de menopausia y longevidad se proyectan para crecer a una CAGR del 16,18% hasta 2031.

- Por usuario final, los hospitales y centros maternos aseguraron una cuota de ingresos del 46,10% en 2025, mientras que las clínicas especializadas en salud femenina están en camino de alcanzar una CAGR del 16,73% hasta 2031.

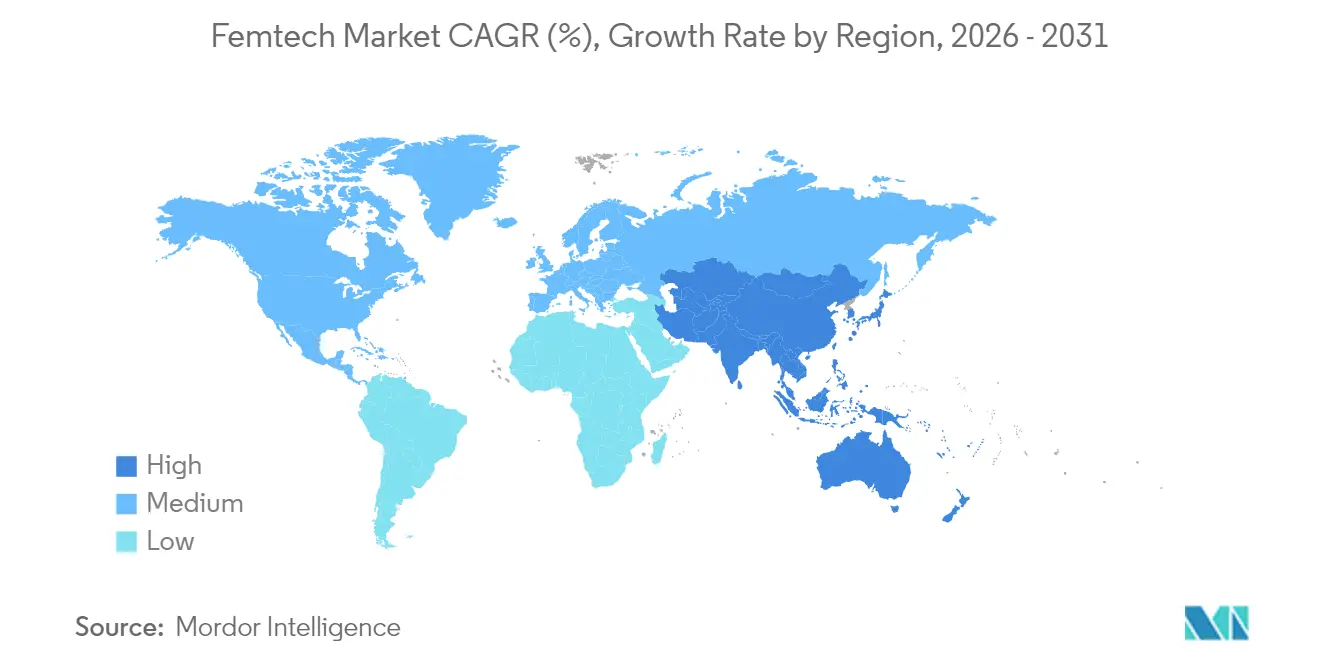

- Por geografía, América del Norte retuvo el 41,95% del tamaño del mercado de Femtech en 2025; se prevé que Asia-Pacífico lidere la expansión futura con una CAGR del 15,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Femtech

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de tecnologías de salud digital | +3.2% | Global, mayor absorción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del capital de riesgo y la financiación corporativa | +2.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor incidencia de trastornos de fertilidad y menstruales | +2.1% | Mundial, especialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los beneficios de salud femenina patrocinados por empleadores | +1.9% | América del Norte como mercado principal, Europa en desarrollo | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial en las soluciones de Femtech | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Apoyo regulatorio para dispositivos de salud femenina de aprobación acelerada | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Tecnologías de Salud Digital

Los consumidores están adoptando soluciones basadas en aplicaciones y conectadas, impulsados por la penetración mundial de teléfonos inteligentes y el uso normalizado de la telesalud. Se espera que los ingresos por tecnología vestible alcancen USD 380,5 mil millones para 2028, con las mujeres representando más del 70% de los usuarios activos[1]PatentPC, "Previsión Global de Dispositivos Vestibles," patentpc.com. La innovación en hardware mejora la privacidad y la usabilidad; los transistores electroquímicos orgánicos de la Universidad de Hong Kong permiten el procesamiento de datos cerca del cuerpo, eliminando la necesidad de cargar información sensible a servidores externos. La precisión de grado clínico ya no se limita a los entornos hospitalarios, ya que los sistemas IoT de monitoreo fetal demuestran una sensibilidad del 90% y una precisión del 87,46%, lo que permite una vigilancia prenatal continua en el hogar. Los terapéuticos digitales añaden un sello de aprobación regulatorio: Curio Digital Therapeutics obtuvo la autorización de la FDA para MamaLift Plus, la primera aplicación con prescripción para la depresión posparto, destacando la capacidad del mercado de Femtech para ofrecer apoyo de salud mental basado en evidencia. En conjunto, estas innovaciones crean efectos de plataforma que recompensan los ecosistemas integrados frente a las soluciones puntuales, reforzando los modelos de ingresos recurrentes en el mercado de Femtech.

Aumento del Capital de Riesgo y la Financiación Corporativa

La asignación de capital a la salud de la mujer está pasando de nicho a corriente principal a medida que más inversoras femeninas ocupan roles de socias e identifican oportunidades infravaloradas. La ronda de USD 200 millones de Flo Health con General Atlantic produjo el primer unicornio de Femtech en Europa y validó el seguimiento del ciclo basado en datos a escala. Las empresas sanitarias consolidadas también están ingresando mediante adquisiciones; LifeMD añadió servicios de salud femenina tras adquirir Optimal Human Health MD en 2025. El dinero en etapas tempranas sigue activo, ilustrado por la ronda de financiación previa a la semilla de USD 1,8 millones de Trellis Health para construir plataformas de salud femenina con enfoque en inteligencia artificial. Sin embargo, el 65% de la financiación global de Femtech sigue aterrizando en Estados Unidos, lo que insinúa una formación de capital sin explotar en Europa y Asia.

Mayor Incidencia de Trastornos de Fertilidad y Menstruales

El retraso en la maternidad, los factores de estrés ambientales y los cambios en el estilo de vida están impulsando una mayor prevalencia de infertilidad y trastornos menstruales. La terapia electromagnética de alta intensidad focalizada ofrece un alivio mensurable de la incontinencia urinaria de esfuerzo, confirmando la demanda de intervenciones basadas en dispositivos. La endometriosis sigue siendo insuficientemente tratada a pesar de afectar al 10% de las mujeres en edad reproductiva, pero un dispositivo de manejo del dolor de nueva generación (AT-04) ha alcanzado los ensayos de Fase III. Aproximadamente 6.000 mujeres estadounidenses entran en la menopausia cada día, lo que apoya un sólido pipeline de soluciones de alivio de síntomas sin hormonas. Mientras tanto, la ablación de tejido ovárico está en investigación clínica en la UCSF como terapia emergente para el SOP. Estos datos indican una necesidad duradera de vías de atención personalizadas y habilitadas por tecnología dentro del mercado de Femtech.

Expansión de los Beneficios de Salud Femenina Patrocinados por Empleadores

Los planes de beneficios corporativos se están ampliando para captar talento y reducir el absentismo. El 40% de los empleadores estadounidenses ofrecía cobertura de fertilidad en 2024, frente al 30% en 2020, lo que refleja un salto del 33%. La investigación de CVS Health muestra que el 69% de los grandes empleadores considera los paquetes integrales de salud femenina como críticos para el reclutamiento, y el 75% tiene la intención de ampliar el acceso a la telesalud y las clínicas. Maven Clinic se asocia con más de 2.000 empresas y cubre 6,7 millones de vidas, demostrando la escalabilidad de las plataformas de Femtech B2B2C. El alivio financiero está en el centro de la adopción; el 93% de los pacientes de fertilidad incurren en deudas, lo que presiona a los empleadores para que subvencionen la atención. Estas dinámicas de beneficios canalizan una demanda constante hacia el mercado de Femtech.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | –2.3% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Concienciación limitada en economías emergentes | –1.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Reembolso fragmentado y cobertura de seguros | –2.0% | América del Norte y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Sesgo algorítmico y desafíos de validación en datos de salud femenina | –1.6% | Global, con mayor escrutinio en jurisdicciones con supervisión estricta de IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La confianza sigue siendo frágil cuando los datos reproductivos personales están en juego. El Financial Times advirtió en 2024 que los problemas de privacidad han ralentizado varios lanzamientos de tecnología de fertilidad. Un estudio en Frontiers encontró que muchas aplicaciones aún carecen de una arquitectura de consentimiento robusta, exponiendo a usuarios del Reino Unido, la UE y Suiza a la explotación de datos[2]Frontiers, "Brechas de Consentimiento en Aplicaciones de Femtech," frontiersin.org. Las herramientas de seguimiento de la menstruación están bajo un escrutinio adicional porque quedan fuera de las protecciones tradicionales de HIPAA, como señaló la California Law Review. Las enmiendas de HIPAA de diciembre de 2024 añaden nuevas certificaciones para las solicitudes de datos, lo que aumenta la complejidad de cumplimiento para los cuidadores y operadores de plataformas. Las normas de transferencia de datos transfronteriza complican aún más la expansión global, haciendo que las asociaciones locales sean vitales para los participantes en el mercado de Femtech.

Concienciación Limitada en Economías Emergentes

Los estigmas culturales y las brechas de recursos reducen la adopción en las regiones en desarrollo. La investigación del Sudeste Asiático muestra que los tabúes sobre la salud sexual restringen la demanda de productos, aunque la tenencia de teléfonos inteligentes sea generalizada. Las carencias de infraestructura dificultan la salud digital en las zonas rurales, donde el acceso a internet sigue siendo irregular. Los precios más elevados de los dispositivos crean barreras de asequibilidad, presionando a los proveedores a diseñar modelos rentables. Persisten los déficits educativos; muchas mujeres no pueden identificar con precisión las ventanas fértiles, lo que limita el interés por las tecnologías avanzadas de seguimiento del ciclo. El gasto gubernamental en atención sanitaria está aumentando, ya que el mercado de India superó los USD 372 mil millones en 2022, aunque se necesitan campañas de concienciación para desbloquear esta oportunidad latente en el mercado de Femtech.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: Los Dispositivos Lideran a Través de la Validación Clínica

Los dispositivos generaron la mayor porción de ingresos en 2025 con un 51,62%, lo que ilustra cómo los productos físicos que cuentan con autorización regulatoria continúan siendo el ancla del mercado de Femtech. Avances como OsteoBoost de Bone Health Technologies traducen sólida evidencia en confianza de los prescriptores y apuntan a un campo de mercado doméstico susceptible de USD 30 mil millones. Se espera que el tamaño del mercado de Femtech para las intervenciones basadas en dispositivos para la salud ósea crezca de manera robusta a medida que aumenten las poblaciones posmenopáusicas. Los parches de ultrasonido vestibles desarrollados en el MIT permiten el cribado mamario sin radiación, mientras que unidades de terapia como Myoovi utilizan corrientes TENS para el alivio del dolor menstrual sin fármacos, atendiendo a consumidoras que prefieren la atención no farmacológica.

Se proyecta que la categoría de software, impulsada por la IA y el análisis en la nube, registre una CAGR del 16,12% hasta 2031, a medida que las suscripciones digitales desbloquean ingresos predecibles y alcance global. Los modelos de servicio, especialmente la telesalud, se beneficiaron del reconocimiento de la FDA de terapéuticos digitales como MamaLift Plus, que trata la depresión posparto sin medicación. Los ecosistemas integrados ejemplifican la dirección futura, combinando sensores, aplicaciones móviles y paneles de datos para impulsar la adherencia y la generación de evidencia dentro del mercado de Femtech. Las innovaciones en fertilidad siguen siendo destacadas; el analizador de moco cervical de kegg se está expandiendo a Japón tras asistir a 50.000 usuarios en Estados Unidos. Asimismo, el dispositivo vestible Peri de identifyHer debuta en 2025 para cuantificar los patrones de sofocos mediante algoritmos propietarios, extendiendo la relevancia de los dispositivos hacia el cuidado de la menopausia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Dominio del Cuidado del Embarazo en Medio de la Aceleración de la Menopausia

El cuidado del embarazo y la lactancia mantuvo una posición de ingresos del 31,05% en 2025, respaldada por modelos de IA que predicen correctamente las complicaciones maternas en el 88,03% de los casos. La cuota del mercado de Femtech de las soluciones de embarazo se refuerza con iniciativas hospitalarias como TeamBirth de Cleveland Clinic, que redujo las tasas de cesáreas para pacientes de raza negra mediante la introducción de protocolos de decisión compartida. Los programas digitales de posparto como MamaLift Plus reducen aún más el riesgo de readmisión, manteniendo el compromiso de los pagadores.

Las aplicaciones de menopausia y longevidad exhiben la mayor velocidad de crecimiento, con una CAGR del 16,18%, a medida que se espera que 1.300 millones de mujeres estén en posmenopausia para 2030. Se prevé que el tamaño del mercado de Femtech para las soluciones de menopausia alcance USD 6,35 mil millones, lo que impulsa a las marcas a desarrollar terapias no hormonales, rastreadores de síntomas y plataformas comunitarias. Las aplicaciones de salud menstrual prosperan en Asia-Pacífico, donde la densidad de teléfonos inteligentes apoya una CAGR proyectada del 19,67% hasta 2033. Los dispositivos de bienestar sexual ganan credibilidad después de que la FDA autorizara la prueba domiciliaria de ITS de Visby Medical, que produce resultados de calidad de laboratorio en 30 minutos. Los novedosos pipelines de anticonceptivos masculinos como Plan A apuntan a narrativas más amplias de equidad reproductiva y abren flujos de demanda adyacentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Adopción Institucional Impulsa el Crecimiento de las Clínicas Especializadas

Los hospitales y centros maternos representaron el 46,10% de los ingresos totales en 2025, ya que los canales de adquisición integrados facilitan las compras masivas de dispositivos y la integración con los sistemas de historia clínica electrónica. La adopción de plataformas de Femtech se aceleró después de que el 82% de los establecimientos de salud en América Latina y el Caribe reportaran el uso de TIC, destacando el apetito por las vías de atención digital. Proyectos como TeamBirth demuestran cómo los flujos de trabajo digitales estructurados pueden reducir las disparidades raciales, aumentando los incentivos para la adopción entre las instituciones enfocadas en la calidad.

Las clínicas especializadas en salud femenina presentan la trayectoria más rápida con una CAGR del 16,73% hasta 2031, ayudadas por entornos personalizados y diagnósticos impulsados por IA como la evaluación de esperma SiD 2.0. Los programas de bienestar corporativo se han convertido en un canal de distribución paralelo; el 40% de los empleadores estadounidenses cubre los servicios de fertilidad, impulsando las derivaciones a clínicas. Maven Clinic ejemplifica el modelo híbrido, vinculando la atención virtual a las redes presenciales y cubriendo millones de beneficiarios. La confianza del consumidor crece cuando las soluciones están tanto avaladas médicamente como financiadas por los empleadores, apoyando un ciclo virtuoso de demanda en la industria de Femtech.

Análisis Geográfico

América del Norte mantuvo el 41,95% de los ingresos en 2025, respaldada por las vías de innovación acelerada de la FDA, las enmiendas de seguridad de datos de HIPAA y una asignación de investigación federal de USD 500 millones para la salud femenina. Los beneficios para empleadores amplifican la tracción del mercado: la adopción de beneficios de fertilidad subió al 40% en 2024, y los ingresos del cuarto trimestre de 2024 de Progyny alcanzaron USD 298,4 millones en 473 clientes, subrayando el apetito corporativo por planes especializados. El capital de riesgo sigue concentrado en la región, capturando el 65% de la financiación global de Femtech, aunque esa concentración también implica una intensa competencia y presión sobre las valoraciones.

Se proyecta que Asia-Pacífico registre una CAGR del 15,12%, la más alta a nivel mundial, gracias a la ubicuidad de los teléfonos inteligentes y la receptividad regulatoria. Las aplicaciones de salud menstrual por sí solas podrían alcanzar los USD 9,37 mil millones para 2033 a una CAGR del 19,67% a medida que se expande el acceso a internet en las zonas rurales. El lanzamiento planificado de kegg en Japón en 2025 ejemplifica cómo la validación clínica impulsa la entrada al mercado, especialmente en países que luchan contra el aumento de la infertilidad. La inversión regional está creciendo; Baker McKenzie señala el aumento de los acuerdos de transformación sanitaria que probablemente lleven el gasto en salud de Asia-Pacífico a USD 138 mil millones para 2027. Sin embargo, los tabúes culturales aún frenan la penetración en segmentos como el bienestar sexual, haciendo que las campañas educativas sean fundamentales.

Europa combina sólidos regímenes de privacidad con una creciente atención de los inversores. Flo Health se convirtió en el primer unicornio regional de Femtech en 2024 tras una ronda de USD 200 millones, destacando un ecosistema en el umbral de la escala. Aproximadamente una quinta parte de las empresas de Femtech del mundo se encuentran en Europa, pero las fundadoras femeninas reciben solo el 10% del capital de riesgo, lo que señala margen para la equidad en la financiación. Las vías de marcado CE están facilitando la distribución transfronteriza, como se observa con las aprobaciones de Femasys. Los costes de cumplimiento bajo el RGPD son más elevados, aunque esos mismos estándares otorgan a las aplicaciones europeas un dividendo de confianza, especialmente para casos de uso sensibles a la privacidad dentro del mercado de Femtech.

Panorama Competitivo

Aproximadamente 3.970 empresas conforman el mercado de Femtech, de las cuales 1.060 cuentan con financiación de capital de riesgo y en conjunto han recaudado USD 7,61 mil millones, lo que indica una fragmentación moderada y margen para la consolidación. Las adquisiciones recientes muestran dinamismo: Willow adquirió los activos de Elvie en marzo de 2025, combinando dos referentes en atención materna para formar una plataforma de hardware más amplia. Los gigantes tecnológicos también están realizando movimientos estratégicos: Samsung adquirió Sonio para enriquecer su suite de IA prenatal, y Lunit adquirió Volpara para fortalecer el cribado de cáncer de mama habilitado por IA. Estas operaciones elevan las barreras de entrada para las empresas más pequeñas que carecen de capital o respaldo regulatorio.

Las necesidades no satisfechas persisten, en particular en el manejo de la menopausia, donde solo el 25% de las mujeres sintomáticas reciben tratamiento a pesar de que el 86,9% ha probado algún remedio. La diferenciación competitiva se apoya en la evidencia clínica; la prueba domiciliaria de cáncer de cuello uterino avalada por la FDA de Teal Health ofrece una precisión del 96% e ilustra cómo la validación rigurosa se convierte en cuota de mercado. La desigualdad en la financiación sigue perjudicando a las startups fundadas por mujeres, que captan solo el 10% del capital de riesgo, pero aquellas que sí logran financiación a menudo aportan perspectivas centradas en el usuario que los incumbentes tienen dificultades para replicar. En general, la profundidad estratégica y los activos de datos se están convirtiendo en los factores decisivos para la creación de valor a largo plazo dentro del mercado de Femtech.

Líderes de la Industria de Femtech

Flo Health

Clue by BioWink

Elvie

Maven Clinic

Natural Cycles

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Teal Health recibió la aprobación de la FDA para el Teal Wand, el primer dispositivo de autorecogida para el cribado de cáncer de cuello uterino, con una precisión del 96% y planes de lanzamiento en California.

- Mayo 2025: Samsung completó la adquisición del especialista francés en IA de ultrasonidos Sonio, ampliando su presencia en diagnóstico materno.

- Mayo 2025: fermata Inc. y Lady Technologies confirmaron el debut japonés del rastreador de fertilidad kegg para el verano de 2025.

- Abril 2025: Trellis Health salió del modo sigiloso con USD 1,8 millones para construir una plataforma de salud femenina con enfoque en inteligencia artificial.

- Abril 2025: LifeMD entró en la salud femenina mediante la adquisición de los activos de Optimal Human Health MD para su suite de telesalud.

Alcance del Informe Global del Mercado de Femtech

Según el alcance del informe, el femtech incluye los dispositivos y soluciones que contribuyen a potenciar la salud y el bienestar de la mujer. Estos dispositivos y soluciones pueden utilizarse para diversas aplicaciones relacionadas con el sistema reproductivo, los trastornos de fertilidad, el embarazo y otros problemas de atención sanitaria relacionados con la mujer. El Mercado de Femtech está segmentado por Tipo (Dispositivos, Software y Servicios), Aplicación (Salud Reproductiva, Cuidado del Embarazo y la Lactancia, Atención Pélvica y Uterina, y Atención Sanitaria General y Bienestar), Usuario Final (Hospitales, Clínicas de Fertilidad y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Dispositivos |

| Software |

| Servicios |

| Salud Reproductiva y Anticoncepción |

| Cuidado del Embarazo y la Lactancia |

| Gestión de la Salud Menstrual |

| Salud Pélvica y Uterina |

| Menopausia y Longevidad |

| Salud Sexual y Bienestar |

| Otras Aplicaciones |

| Hospitales y Centros Maternos |

| Clínicas de Fertilidad y FIV |

| Clínicas Especializadas en Salud Femenina |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Dispositivos | |

| Software | ||

| Servicios | ||

| Por Aplicación | Salud Reproductiva y Anticoncepción | |

| Cuidado del Embarazo y la Lactancia | ||

| Gestión de la Salud Menstrual | ||

| Salud Pélvica y Uterina | ||

| Menopausia y Longevidad | ||

| Salud Sexual y Bienestar | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Centros Maternos | |

| Clínicas de Fertilidad y FIV | ||

| Clínicas Especializadas en Salud Femenina | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Femtech y a qué ritmo está creciendo?

El tamaño del mercado de Femtech alcanzó USD 9,78 mil millones en 2026 y se proyecta que llegue a USD 18,98 mil millones para 2031, lo que se traduce en una CAGR del 14,20%.

¿Qué segmento lidera el mercado de Femtech actualmente?

Los dispositivos ocupan la posición líder con una cuota del 51,62% en 2025, respaldados por dispositivos vestibles autorizados por la FDA y herramientas de diagnóstico domiciliario.

¿Qué región muestra el crecimiento más rápido del mercado de Femtech?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,12% hasta 2031, a medida que la penetración de teléfonos inteligentes impulsa la adopción de aplicaciones de salud menstrual.

¿Cómo influyen los empleadores en la adopción de Femtech?

En 2024, el 40% de los empleadores estadounidenses ofrecía cobertura de fertilidad, y el 75% planea ampliar los beneficios de salud femenina, orientando una demanda constante hacia plataformas especializadas.

¿Qué papel desempeña la inteligencia artificial en el Femtech?

La IA mejora la velocidad y la precisión diagnóstica, como los algoritmos de riesgo materno que alcanzan una precisión del 88,03% y las herramientas de evaluación de esperma que optimizan las tasas de éxito de la FIV.

¿Por qué la privacidad de los datos es una restricción en la adopción de Femtech?

Las preocupaciones sobre el uso indebido de datos reproductivos personales, junto con la evolución de las normas de HIPAA, han ralentizado la captación de usuarios y aumentado los costes de cumplimiento, especialmente en América del Norte y Europa.

Última actualización de la página el: