Tamaño y Participación del Mercado de M2M en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

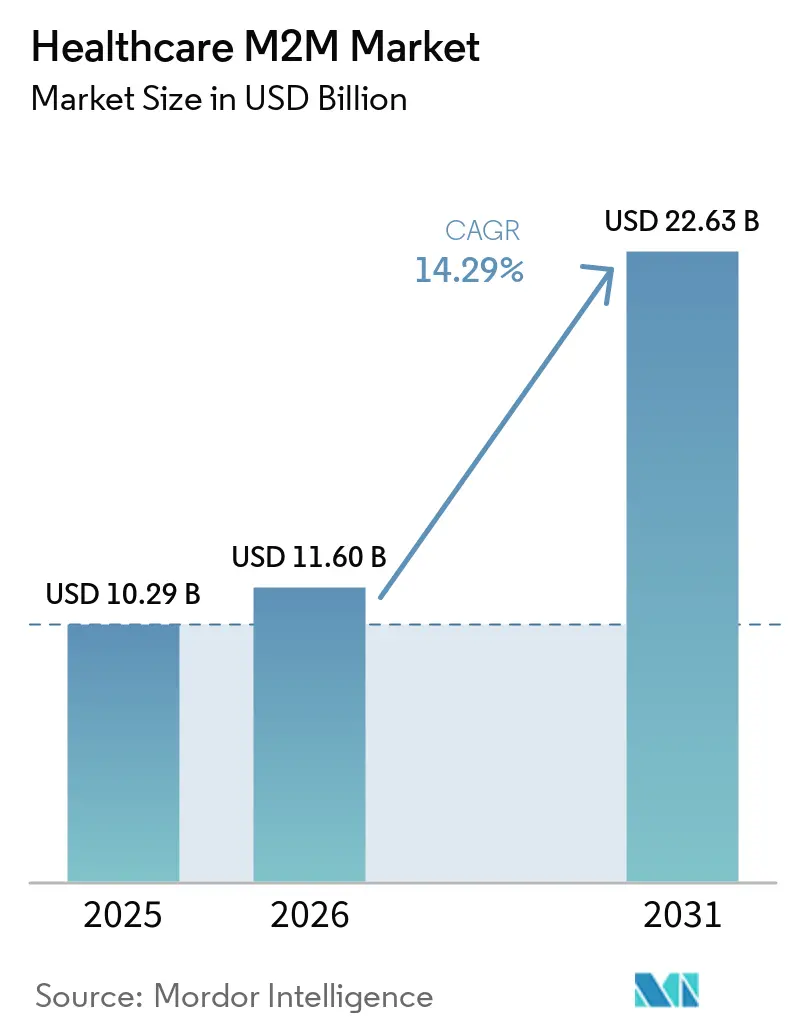

| Tamaño del Mercado (2026) | 11.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

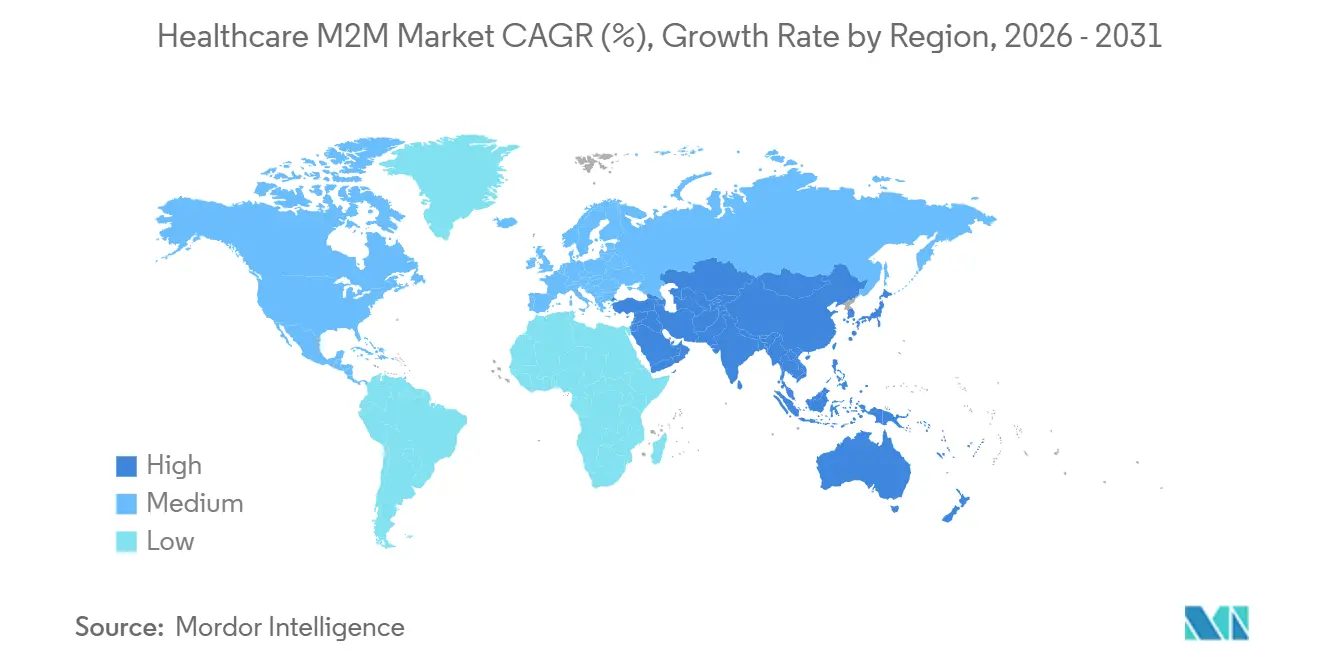

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

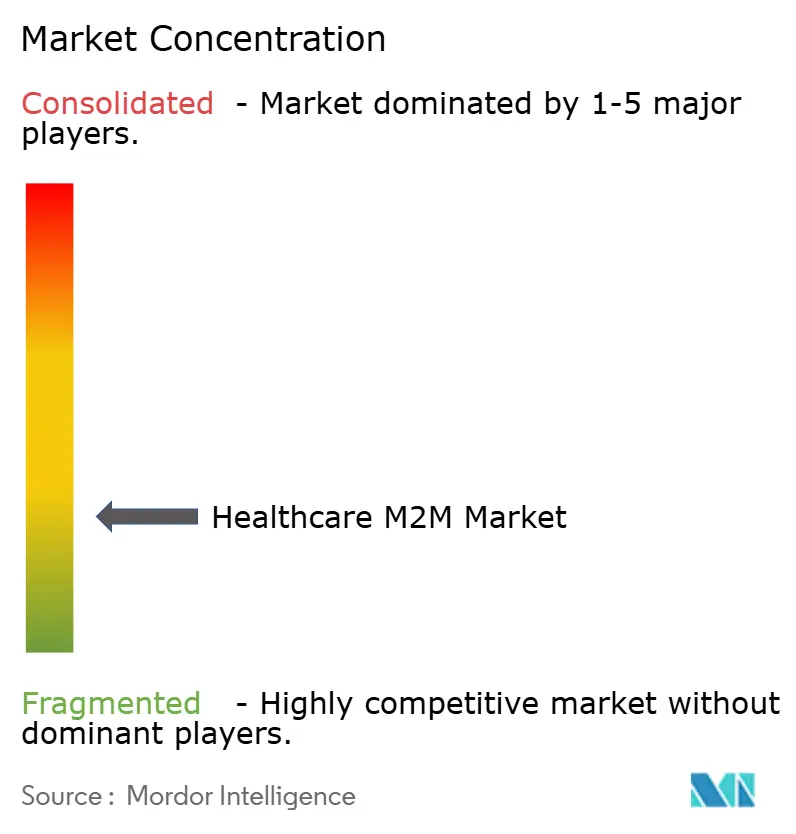

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de M2M en Salud por Mordor Intelligence

Se espera que el tamaño del Mercado de M2M en Salud crezca de USD 10,29 mil millones en 2025 a USD 11,60 mil millones en 2026 y se prevé que alcance USD 22,63 mil millones en 2031 a una CAGR del 14,29% durante 2026-2031.

El incremento del reembolso para el Monitoreo Remoto de Pacientes (MRP) y el Monitoreo Terapéutico Remoto, la eliminación gradual de las redes 2G/3G y los programas de digitalización hospitalaria están convirtiendo la conectividad máquina a máquina de proyectos piloto experimentales en infraestructura clínica convencional. Las aseguradoras ahora pagan tarifas mensuales por la configuración de dispositivos, la transmisión de datos y la interpretación clínica, mientras que las plataformas privadas de 5G y de borde ofrecen latencia a nivel de milisegundos para telemetría y video quirúrgico. Los fabricantes de dispositivos, los operadores y los proveedores de nube están respondiendo con perfiles eSIM, conjuntos de chips de arranque seguro y capas de software nativas de FHIR que reducen los ciclos de incorporación de meses a semanas. Los programas de salud pública asiáticos, en particular eSanjeevani de India y la red de teleimagen rural de China, demuestran que las redes troncales celulares escalables pueden salvar las brechas en la escasez de especialistas y la vigilancia de enfermedades crónicas.

Conclusiones Clave del Informe

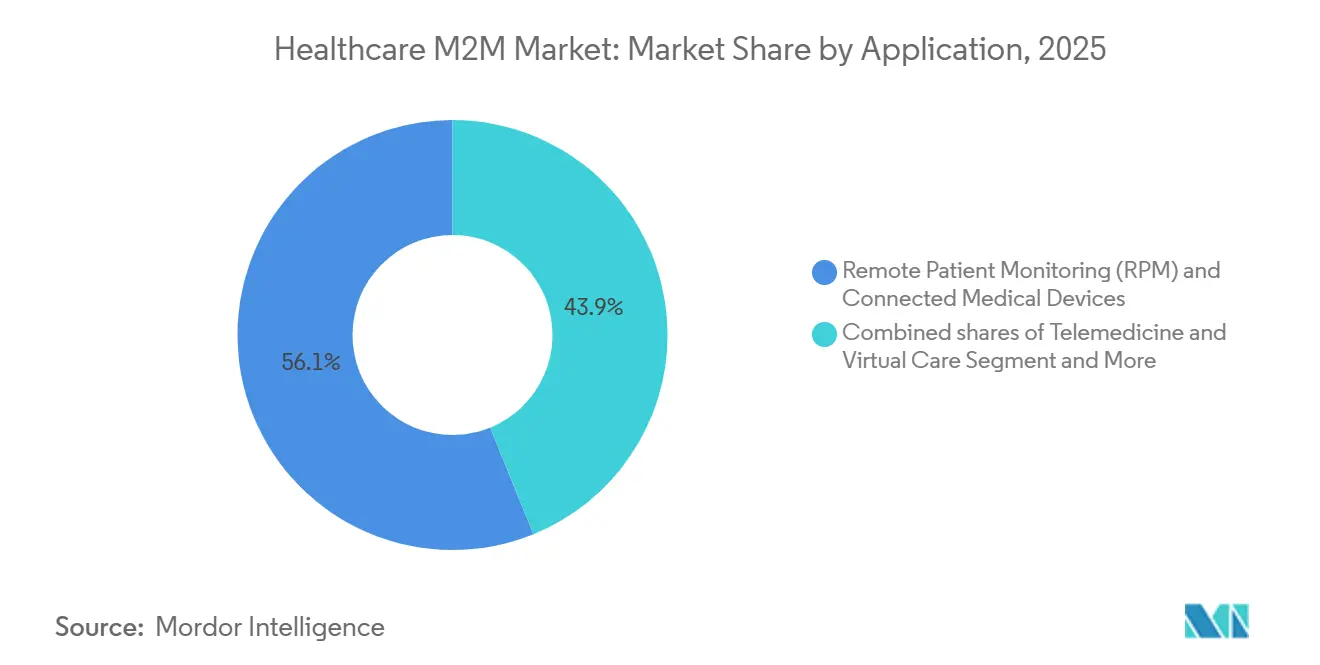

- Por aplicación, el monitoreo remoto de pacientes y los dispositivos médicos conectados lideraron el mercado de M2M en Salud con una participación del 56,14% en 2025, y se proyecta que el segmento de telemedicina y atención virtual avance a una CAGR del 16,56% hasta 2031.

- Por conectividad, el celular 4G/LTE/5G representó el 37,91% del tamaño del mercado de M2M en Salud en 2025, y se prevé que Zigbee/Z‑Wave/Thread se expanda a una CAGR del 15,31% hasta 2031.

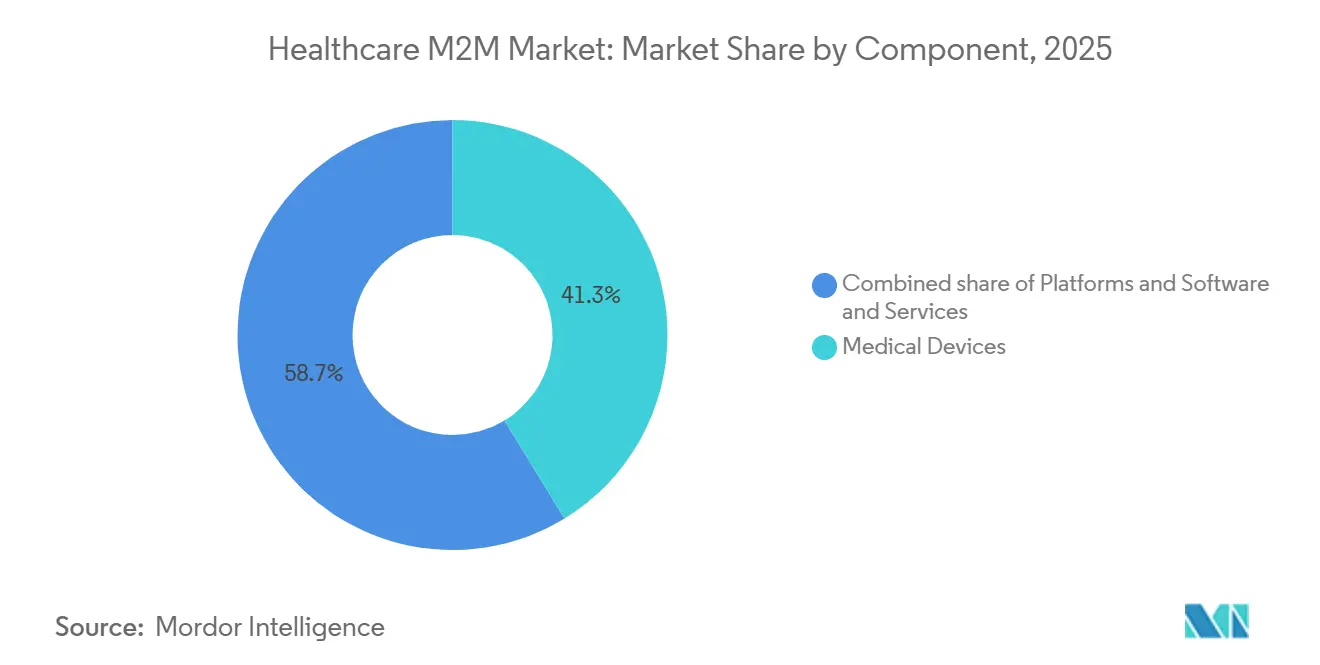

- Por componente, los dispositivos médicos representaron el 41,29% del mercado de M2M en Salud en 2025, mientras que las plataformas y el software registraron la CAGR más rápida del 16,24% hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron el 48,90% de la participación del mercado de M2M en Salud en 2025; los pacientes de atención domiciliaria registraron la CAGR proyectada más alta del 16,01% hasta 2031.

- Por geografía, América del Norte retuvo el 37,65% de los ingresos globales en 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 16,71% prevista hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de M2M en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del reembolso para MRP/MTR y atención virtual | +3.2% | América del Norte, primeros adoptantes de la UE | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas y necesidades de atención domiciliaria para personas mayores | +2.8% | Global, pronunciado en APAC | Largo plazo (≥ 4 años) |

| Proliferación de dispositivos conectados, dispositivos ponibles y análisis en la nube/IA | +2.5% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Digitalización hospitalaria para la eficiencia operativa | +2.1% | América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Implementaciones de 5G privado y de borde que permiten conectividad determinista | +1.9% | América del Norte, Europa Nórdica, metrópolis selectas de APAC | Mediano plazo (2-4 años) |

| Ensayos clínicos descentralizados que utilizan datos regulados de fuente electrónica | +1.8% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Reembolso para MRP/MTR y Atención Virtual

Los códigos de facturación permanentes del CMS de EE. UU. 99453-99458 y 98975-98981 convierten lo que eran proyectos piloto de la era pandémica en ingresos mensuales predecibles para los proveedores. Las aseguradoras privadas de EE. UU. replican estos códigos, mientras que Francia reembolsa Dexcom ONE+ para la diabetes tipo 2 tratada con insulina, lo que lleva a otros pagadores de la UE a reevaluar la cobertura de dispositivos ponibles. India pilotea el reembolso de MRP bajo Ayushman Bharat para abordar la hipertensión rural, y los datos iniciales sugieren que los costos de monitoreo por paciente caen por debajo de USD 5 por mes.

Dichas políticas impulsan la demanda de dispositivos en sentido ascendente y aceleran los despliegues de plataformas que agregan datos en los registros electrónicos de salud a través de interfaces FHIR. El resultado es un impulso a corto plazo en América del Norte y una cartera de adopción en Asia-Pacífico una vez que los marcos de reembolso maduren.

Creciente Carga de Enfermedades Crónicas y Necesidades de Atención Domiciliaria para Personas Mayores

La población mayor de Japón alcanzó el 29,3% en 2024, y la de Corea del Sur llegó al 19,2%, lo que presiona la capacidad de atención institucional. India cuenta con 62 millones de pacientes diabéticos, con enfermedades no transmisibles que causan el 52% de las muertes anuales. China procesó 68 millones de casos de teleimagen a nivel de condado en 2025, demostrando cómo los enlaces 5G conectan las clínicas rurales con los especialistas. Los módulos LTE-M de bajo costo con baterías de 10 años son ahora estándar en glucómetros y detectores de caídas, lo que permite una vigilancia continua sin restricciones de energía onerosas. En conjunto, las presiones demográficas y epidemiológicas impulsarán un crecimiento sostenido del mercado de M2M en Salud a lo largo del horizonte de pronóstico.

Proliferación de Dispositivos Conectados, Dispositivos Ponibles y Análisis en la Nube/IA

Libre Assist de Abbott y el entrenamiento de IA de Dexcom ilustran el giro de los datos brutos hacia intervenciones predictivas entregadas en lenguaje natural. El CPAP Smart Comfort de ResMed se autoajusta utilizando 100 millones de noches de datos anonimizados, lo que indica un cambio entre los fabricantes de dispositivos hacia pilas de análisis verticalmente integradas que capturan ingresos de software. El BG770A-GL de Quectel combina LTE Cat-1 y GNSS, lo que permite la detección de caídas y el geofencing en un único SKU. Estas innovaciones acortan los tiempos de respuesta clínica y aumentan el compromiso del paciente, reforzando la propuesta de valor del mercado de M2M en Salud.

Digitalización Hospitalaria para la Eficiencia Operativa

El 5G privado de Verizon en AdventHealth y Tampa General elimina tres capas inalámbricas paralelas, reduciendo el tiempo de desplazamiento de las enfermeras en un 15% y acelerando la rotación de camas. El Hospital Universitario de Oulu transmite video quirúrgico en 4K a través de enlaces de menos de 10 ms, lo que permite consultas intraoperatorias remotas[1]Nokia, "El Hospital Universitario de Oulu despliega una red 5G privada para la atención médica inteligente", nokia.com. Las etiquetas RFID y BLE rastrean bombas y sillas de ruedas, cumpliendo con los requisitos de Identificador Único de Dispositivo exigidos por la FDA y minimizando la pérdida de activos. Tales eficiencias reducen la duración de la estancia y liberan horas de enfermería para la atención directa, manteniendo un retorno de la inversión de dos dígitos en los presupuestos de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de ciberseguridad, privacidad y cumplimiento normativo | -1.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Complejidad de interoperabilidad e integración de sistemas heredados | -1.5% | Global, pronunciado en el panorama de registros electrónicos de salud de EE. UU. | Mediano plazo (2-4 años) |

| Cierres de redes 2G/3G que impulsan migraciones costosas | -1.2% | Europa, América del Norte, APAC selectivo | Corto plazo (≤ 2 años) |

| Longevidad de la batería y restricciones de energía | -0.9% | Global, crítico para implantables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Ciberseguridad, Privacidad y Cumplimiento Normativo en una Superficie de Ataque Ampliada

El ataque de ransomware a Change Healthcare en 2024 y la brecha de Ascension Health revelaron vulnerabilidades en bombas de infusión y concentradores de telemetría conectados a través de pasarelas M2M[2]Departamento de Salud y Servicios Humanos de EE. UU., "Ataque de Ransomware a Change Healthcare", hhs.gov. Las nuevas normas de ciberseguridad de la FDA añaden entre USD 0,5 y 2 millones a los costos de validación de cada plataforma y comprimen los plazos de lanzamiento.

La próxima Ley de Resiliencia Cibernética de la UE introduce la notificación de incidentes en 24 horas y auditorías de terceros, lo que obliga a los proveedores de módulos como Quectel a incorporar mecanismos de raíz de confianza de hardware. Los proveedores que carecen de presupuestos de seguridad corren el riesgo de ser excluidos de los formularios hospitalarios, lo que modera el crecimiento a corto plazo del mercado de M2M en Salud.

Complejidad de Interoperabilidad e Integración de Sistemas Heredados

Solo el 30% de los hospitales de EE. UU. pueden consultar las seis redes TEFCA, lo que obliga a los fabricantes de dispositivos a gestionar múltiples interfaces. FHIR está mandatado en la nueva certificación de registros electrónicos de salud, pero los sistemas de radiología y laboratorio aún utilizan HL7 v2, lo que requiere traductores de middleware que añaden entre 6 y 12 meses a los despliegues. Los estándares de telemedicina de China apuntan a protocolos unificados, pero los despliegues provinciales varían, lo que complica el intercambio de datos de dispositivos transfronterizos. Como resultado, incluso los dispositivos listos para FHIR deben coexistir con sistemas de décadas de antigüedad, lo que aumenta los costos de integración y el riesgo de despliegue dentro del mercado de M2M en Salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Telemedicina Toma la Delantera

El Monitoreo Remoto de Pacientes (MRP) y los dispositivos médicos conectados aún generaron una participación mayoritaria del 56,14% de los ingresos por aplicación en 2025. Aun así, la Telemedicina y la Atención Virtual están proyectadas para expandirse más rápidamente, creciendo un 16,56% anualmente hasta 2031. Varios cambios explican el salto. Primero, Washington hizo permanentes las exenciones de telesalud de la pandemia, dando a hospitales y clínicas un reembolso confiable para salud conductual, atención de enfermedades crónicas y visitas especializadas. Segundo, las grandes plataformas públicas demuestran que la atención virtual tiene un peso real. eSanjeevani de India, por ejemplo, ya ha registrado 360 millones de visitas, atendiendo 7 de cada 10 casos rutinarios de atención primaria sin requerir una cita presencial.

Dentro de los hospitales, el monitoreo inalámbrico de pacientes se está extendiendo gracias a equipos Bluetooth de baja energía que permiten a una sola enfermera supervisar más camas. El acuerdo a largo plazo de Koninklijke Philips de "equipos como servicio" con Hoag Hospital incluso agrupa hardware, mantenimiento y actualizaciones en una única tarifa de suscripción, convirtiendo los grandes desembolsos de capital en costos operativos manejables. Aunque todavía pequeñas, las herramientas de adherencia a la medicación están captando la atención de los fabricantes de medicamentos. El sensor Propeller Health de ResMed se acopla a un inhalador, registra la hora de cada inhalación y envía los datos a la nube, una prueba conveniente para los patrocinadores de ensayos de asma y EPOC ansiosos por demostrar a los pagadores que los pacientes realmente toman sus medicamentos.

Por Tecnología de Conectividad: Las Redes de Malla para el Hogar Inteligente Alcanzan su Madurez

El celular clásico, 4G, LTE y 5G, sigue siendo la mayor porción, representando el 37,91% de los ingresos por conectividad en 2025, impulsado por la ubicuidad de los teléfonos inteligentes y el retiro de los equipos 2G/3G. Sin embargo, la historia de crecimiento más brillante pertenece a los protocolos de malla de corto alcance. Zigbee, Z-Wave y Thread deberían crecer un 15,31% anualmente hasta 2031 a medida que los programas de envejecimiento en el hogar equipan las viviendas con sensores de movimiento, contactos de puertas y detectores de caídas. Matter, el estándar de interoperabilidad finalizado en 2024, permite que un único concentrador extraiga datos de diversos dispositivos, altavoces inteligentes, luces y glucómetros, sin necesidad de múltiples pasarelas.

Los gobiernos con demografías envejecidas están apostando por esto. Japón está subsidiando sensores de caídas basados en Thread que alertan a los cuidadores en segundos, y Corea del Sur tiene incentivos similares. LTE-M y NB-IoT siguen creciendo en rastreadores de bajo consumo y dispensadores de pastillas que envían solo un pequeño flujo de datos pero necesitan baterías que duren años. El Wi-Fi sigue dominando los monitores de cabecera, pero los hospitales añaden cada vez más capas de 5G privado para el tráfico crítico para la vida porque los traspasos de Wi-Fi 6E pueden presentar retrasos. Bluetooth de Baja Energía domina los dispositivos ponibles, y la nueva especificación LE Audio incluso transmite directamente a los audífonos, difuminando la línea entre la tecnología médica y la de consumo.

Por Componente: El Software se Convierte en el Motor de Beneficios

El hardware todavía lidera la carrera del dinero: los dispositivos médicos generaron el 41,29% de los ingresos de 2025. Aun así, las Plataformas y el Software deberían superar a todos los demás componentes, creciendo un 16,24% anualmente hasta 2031 a medida que las empresas cambian las ventas únicas de dispositivos por tarifas recurrentes de análisis. Los acuerdos de intercambio de datos de Abbott y Medtronic muestran el cambio: los datos de glucosa en sí mismos se están convirtiendo en un producto básico, pero los algoritmos que predicen problemas obtienen precios premium. Los gigantes de la nube se apresuran a capitalizar: Azure aloja las cargas de trabajo de Medtronic, mientras que AWS ejecuta el backend de monitoreo de Koninklijke Philips.

La asociación de GE HealthCare y Medtronic en 2026 integra datos continuos de glucosa directamente en los registros hospitalarios, creando suscripciones de software más vinculantes. Los contratos de servicio que agrupan hardware, conectividad y soporte en una única factura mensual también están ganando favor; el paquete de 10 años de Koninklijke Philips con Hoag Hospital traslada los costos de mantenimiento fuera de los balances hospitalarios. Los gobiernos también están aumentando la presión sobre los estándares de datos. Las normas de China de 2025 exigen que las redes de telemedicina adopten protocolos de intercambio unificados, con registros de auditoría en cadena de bloques, empujando a cada intercambio de salud provincial hacia plataformas modernas.

Por Usuario Final: La Atención Domiciliaria se Corona como la de Mayor Crecimiento

Los hospitales y clínicas todavía gastaron casi la mitad, el 48,90%, de cada dólar del mercado de M2M en Salud en 2025, pero los pacientes en el hogar son la historia destacada, proyectados para crecer un 16,01% al año hasta 2031. El reembolso permanente de MRP y MTR en EE. UU. convierte el monitoreo continuo en un servicio facturable, recompensando a los sistemas que mantienen a los pacientes fuera de urgencias. eSanjeevani de India y el programa nacional de identificación de salud muestran cómo la atención remota escala en entornos de bajo ancho de banda, canalizando datos de enfermedades crónicas desde hogares rurales hacia paneles de control centralizados.

Los sensores amigables para el consumidor amplían el grupo. El Stelo CGM de venta libre de Dexcom llega a prediabéticos y usuarios de bienestar, mientras que el Omnipod 5 de Insulet obtuvo autorización para la población de más de 30 millones con diabetes tipo 2. Las puertas de seguimiento de activos ayudan a los centros ambulatorios a cumplir con las normas de etiquetado de dispositivos de la FDA, pero su gasto total todavía está por detrás del creciente mercado de atención domiciliaria.

Las redes de pacientes hospitalizados son costosas; el 5G privado puede costar entre USD 2 y 5 millones por campus, por lo que solo los grandes sistemas pueden permitírselo. Un kit de atención domiciliaria necesita poco más que un módem y un teléfono inteligente. Ese bajo costo de entrada permite a los proveedores llegar a millones de hogares. El entrenador de glucosa con IA de Abbott tiene como objetivo reducir las costosas visitas a urgencias por hipoglucemia, y los contratos de atención basada en valor ahora comparten esos ahorros con los proveedores.

Análisis Geográfico

América del Norte representó el 37,65% de los ingresos en 2025, respaldada por la claridad del reembolso del CMS y los densos proyectos piloto de 5G privado. Los primeros resultados de AdventHealth muestran reducciones notables en el tiempo de desplazamiento de las enfermeras, validando los desembolsos de capital e impulsando despliegues similares. Las normas de ciberseguridad de la FDA elevan las barreras de entrada, pero también eliminan a los proveedores de escala insuficiente, impulsando la consolidación dentro del mercado de M2M en Salud. Canadá y México armonizan políticas, creando un bloque regulatorio contiguo que simplifica los despliegues regionales.

Asia-Pacífico es el teatro de más rápido crecimiento, con una CAGR del 16,71%, impulsado por los 300 modelos de lenguaje de gran escala médicos de China y la red de teleconsulta de 360 millones de usuarios de India. Japón y Corea del Sur subsidian el monitoreo domiciliario para compensar el envejecimiento demográfico, mientras que la penetración del 5G en APAC alcanza el 18%, habilitando la IA de borde en clínicas comunitarias. Las asociaciones regionales en ensayos de cardiología con IA cuántica insinúan oportunidades de salto tecnológico que podrían reordenar las jerarquías de proveedores.

Europa está creciendo de manera constante a medida que la vigilancia poscomercialización exigida por el Reglamento de Dispositivos Médicos hace que la telemetría integrada sea un requisito básico. Bélgica y Finlandia demuestran que el 5G privado de menos de 10 ms es factible incluso en hospitales más pequeños, lo que fomenta una adopción más amplia en la UE. Los estados del Golfo de Oriente Medio despliegan telemedicina basada en quioscos a través de 5G para remediar la escasez de médicos, mientras que el progreso de América del Sur depende del programa de planes de datos subsidiados de Brasil que apunta a los focos de enfermedades crónicas en la cuenca del Amazonas.

Panorama Competitivo

El mercado de M2M en Salud sigue siendo fragmentado, con los principales actores manteniendo una participación combinada significativa, lo que fomenta ciclos de innovación rápidos. Abbott y Dexcom convierten los datos de glucosa en un producto básico pero se diferencian a través del entrenamiento con IA; Medtronic y GE HealthCare persiguen la interoperabilidad, integrando flujos de datos del CGM Simplera en los registros médicos electrónicos para consolidar los flujos de trabajo hospitalarios. Verizon y AT&T aprovechan la escala de operador para agrupar conectividad y cumplimiento normativo, mientras que los proveedores de módulos Quectel y Telit compiten por certificar conjuntos de chips listos para la Ley de Resiliencia Cibernética.

Los hiperescaladores de nube compiten por el dominio del backend: Azure gana a Medtronic, AWS asegura a Koninklijke Philips y Google corteja a las empresas emergentes con créditos de API de atención médica. Los patrocinadores farmacéuticos financian sensores de adherencia para capturar evidencia del mundo real, creando un nuevo campo de batalla donde el dispositivo, los datos y el medicamento se intersectan. El resultado neto: la competencia pivota de los márgenes de hardware hacia los derechos de datos, la propiedad intelectual algorítmica y las canalizaciones seguras de actualización inalámbrica, elementos que en conjunto definen la ventaja duradera en el mercado de M2M en Salud.

Líderes de la Industria de M2M en Salud

Abbott Laboratories

Dexcom, Inc.

Medtronic Plc

GE HealthCare

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Medtronic y GE HealthCare vincularon los datos del CGM Simplera con los registros médicos electrónicos hospitalarios

- Febrero de 2026: La FDA emitió la guía final de ciberseguridad, exigiendo listas de materiales de software.

- Febrero de 2026: Verizon y Aeris integraron el aprovisionamiento eSIM SGP.32 en ThingSpace.

Alcance del Informe del Mercado Global de M2M en Salud

Según el alcance del informe, la tecnología Máquina a Máquina (M2M) en salud se refiere al intercambio automatizado de datos entre dispositivos médicos y sistemas centrales sin intervención humana. Este ecosistema generalmente consiste en sensores en red que registran datos fisiológicos, como la frecuencia cardíaca o los niveles de glucosa en sangre, y los transmiten a través de canales cableados o inalámbricos como 5G, Wi-Fi o redes celulares a aplicaciones de software que los convierten en información utilizable para los médicos.

El mercado de M2M en Salud está segmentado por aplicación, tecnología de conectividad, componente, usuario final y geografía. Según las aplicaciones, el mercado está segmentado en monitoreo remoto de pacientes (MRP) y dispositivos médicos conectados, telemedicina y atención virtual, monitoreo inalámbrico de pacientes hospitalizados, operaciones clínicas y gestión del flujo de trabajo, seguimiento de activos y personal, adherencia a la medicación y administración conectada de medicamentos, y otras aplicaciones. Por tecnología de conectividad, el mercado está segmentado en celular (4G/LTE/5G), LPWA (LTE-M, NB-IoT), Wi‑Fi, Bluetooth de Baja Energía (BLE), Zigbee/Z‑Wave/Thread y RFID/NFC. Por componente, el mercado comprende dispositivos médicos, plataformas y software, y servicios. Por usuarios finales, el mercado está segmentado en hospitales y clínicas, pacientes de atención domiciliaria, centros de cirugía ambulatoria, centros de diagnóstico e imagen/laboratorios, y otros usuarios finales.

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Monitoreo Remoto de Pacientes (MRP) y Dispositivos Médicos Conectados |

| Telemedicina y Atención Virtual |

| Monitoreo Inalámbrico de Pacientes Hospitalizados |

| Operaciones Clínicas y Gestión del Flujo de Trabajo |

| Seguimiento de Activos y Personal |

| Adherencia a la Medicación y Administración Conectada de Medicamentos |

| Otras Aplicaciones |

| Celular (4G/LTE/5G) |

| LPWA (LTE-M, NB-IoT) |

| Wi‑Fi |

| Bluetooth de Baja Energía (BLE) |

| Zigbee/Z‑Wave/Thread |

| RFID/NFC |

| Dispositivos Médicos |

| Plataformas y Software |

| Servicios |

| Hospitales y Clínicas |

| Pacientes de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Centros de Diagnóstico e Imagen/Laboratorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Monitoreo Remoto de Pacientes (MRP) y Dispositivos Médicos Conectados | |

| Telemedicina y Atención Virtual | ||

| Monitoreo Inalámbrico de Pacientes Hospitalizados | ||

| Operaciones Clínicas y Gestión del Flujo de Trabajo | ||

| Seguimiento de Activos y Personal | ||

| Adherencia a la Medicación y Administración Conectada de Medicamentos | ||

| Otras Aplicaciones | ||

| Por Tecnología de Conectividad | Celular (4G/LTE/5G) | |

| LPWA (LTE-M, NB-IoT) | ||

| Wi‑Fi | ||

| Bluetooth de Baja Energía (BLE) | ||

| Zigbee/Z‑Wave/Thread | ||

| RFID/NFC | ||

| Por Componente | Dispositivos Médicos | |

| Plataformas y Software | ||

| Servicios | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Pacientes de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Diagnóstico e Imagen/Laboratorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá el gasto en conectividad M2M en Salud hasta 2031?

Se proyecta que el gasto total aumente de USD 11,60 mil millones en 2026 a USD 22,63 mil millones en 2031, reflejando una CAGR del 14,29%.

¿Qué aplicación contribuye con los mayores ingresos en la actualidad?

El Monitoreo Remoto de Pacientes y los dispositivos médicos conectados representaron el 56,14% de los ingresos de 2025 y deberían seguir siendo el segmento dominante.

¿Qué opción de conectividad se prefiere para la telemetría hospitalaria de misión crítica?

El celular privado (4G/LTE/5G) lidera debido a la calidad de servicio garantizada y el aprovisionamiento simplificado de eSIM.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los despliegues de 5G respaldados por el gobierno, las grandes plataformas de telemedicina como eSanjeevani y el envejecimiento demográfico impulsan una CAGR del 16,71% de 2026 a 2031.

Última actualización de la página el: