Tamaño y Participación del Mercado de Gestión del Recorrido del Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión del Recorrido del Paciente por Mordor Intelligence

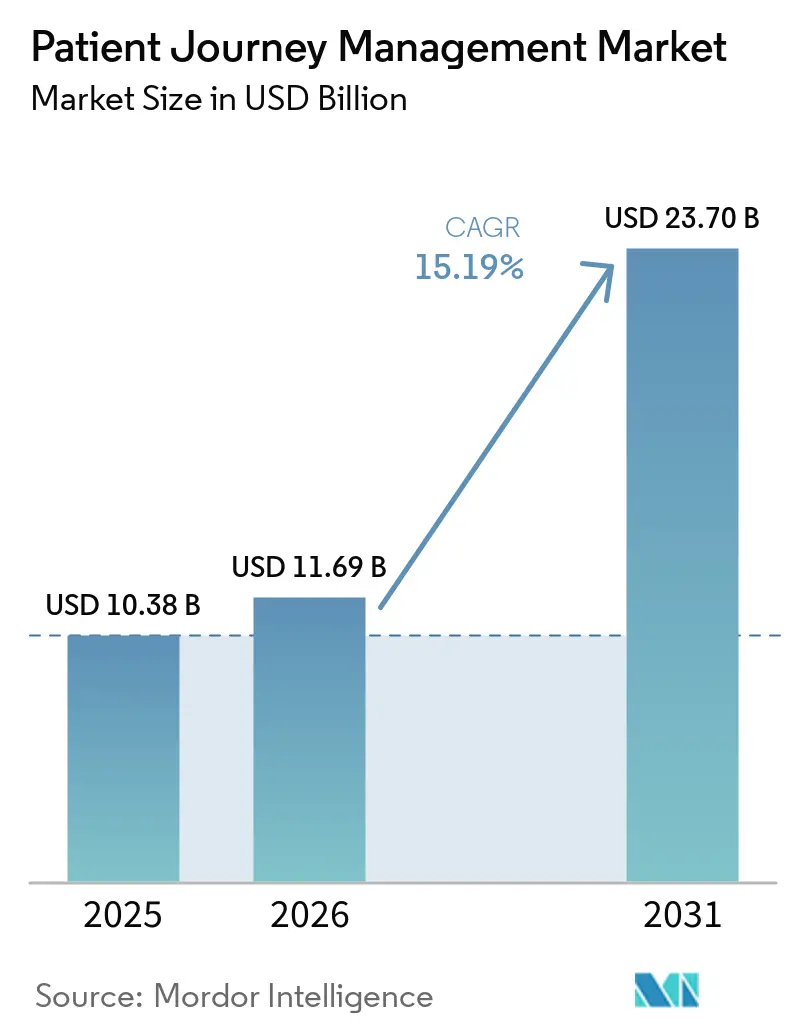

Se proyecta que el tamaño del mercado de gestión del recorrido del paciente se expanda desde USD 10,38 mil millones en 2025 y USD 11,69 mil millones en 2026 hasta USD 23,70 mil millones en 2031, registrando una CAGR del 15,19% entre 2026 y 2031. El apoyo más sólido a corto plazo para el mercado de gestión del recorrido del paciente es el movimiento hacia el reembolso vinculado a resultados, con CMS haciendo que la responsabilidad por episodios sea más inmediata para los hospitales a través de TEAM en enero de 2026. Los sistemas de salud que desarrollaron capacidades de coordinación más sólidas antes de este cambio ya estaban mostrando retornos financieros medibles, incluido Providence Health, que generó USD 177 millones en ahorros de Medicare en 2025 y obtuvo un premio de ahorros compartidos de más de USD 127 millones. El mercado de gestión del recorrido del paciente también está siendo impulsado por la demanda de herramientas unificadas de participación, análisis y flujo de trabajo que reducen la fricción en la comunicación y las transiciones de atención, como lo demuestran las nuevas integraciones incorporadas como NiCE CXone con Epic y la creciente pila de interoperabilidad de Oracle. Al mismo tiempo, los datos estructurados de riesgo social, las interfaces de salud de nivel consumidor y los entornos de datos que preservan la privacidad están impulsando el mercado de gestión del recorrido del paciente hacia una única capa de plataforma que puede soportar tanto flujos de trabajo clínicos como comerciales. La presión competitiva está aumentando a medida que las plataformas más grandes se expanden de forma nativa hacia la coordinación de atención y la comunicación con el paciente, mientras que el principal riesgo sigue siendo que una reforma de reembolso más lenta o una reversión en los modelos de pago agrupado obligatorio podría reducir la urgencia del despliegue empresarial.

Conclusiones Clave del Informe

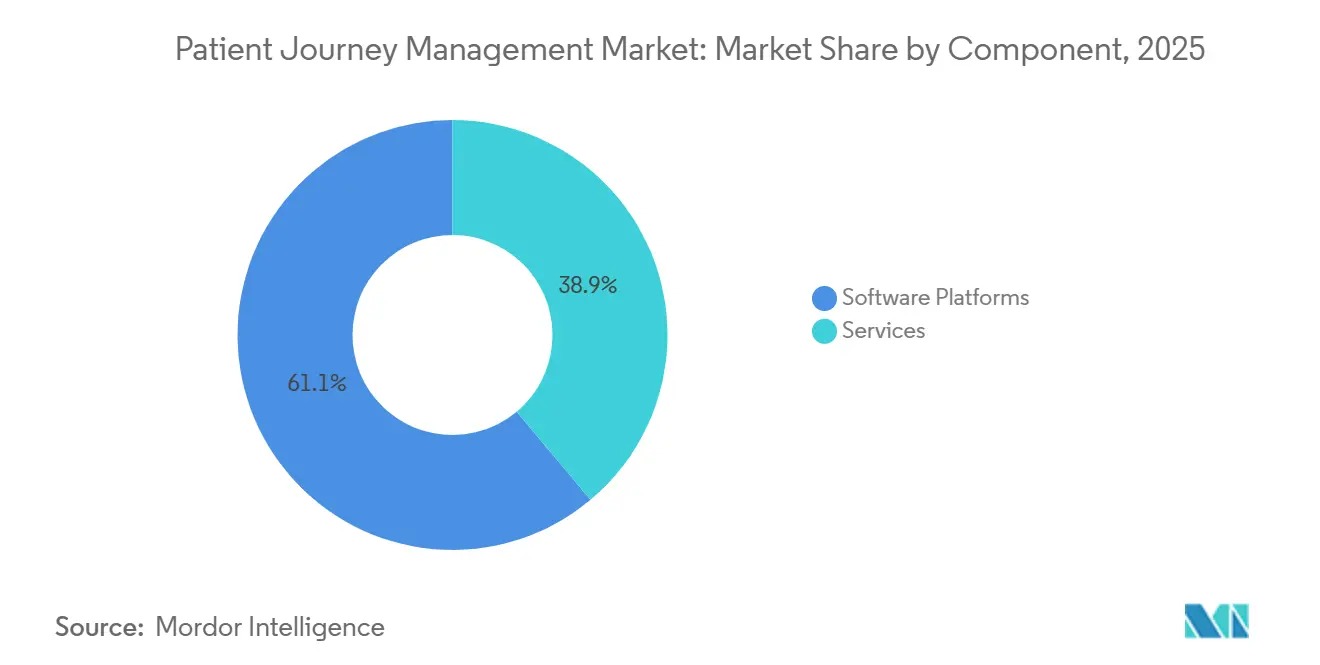

- Por componente, las plataformas de software representaron el 61,14% de los ingresos en 2025, mientras que el mismo segmento está proyectado para registrar el crecimiento más rápido con una CAGR del 21,33% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 63,45% de los ingresos en 2025 y también es el modo de más rápido crecimiento con una CAGR del 20,57% hasta 2031.

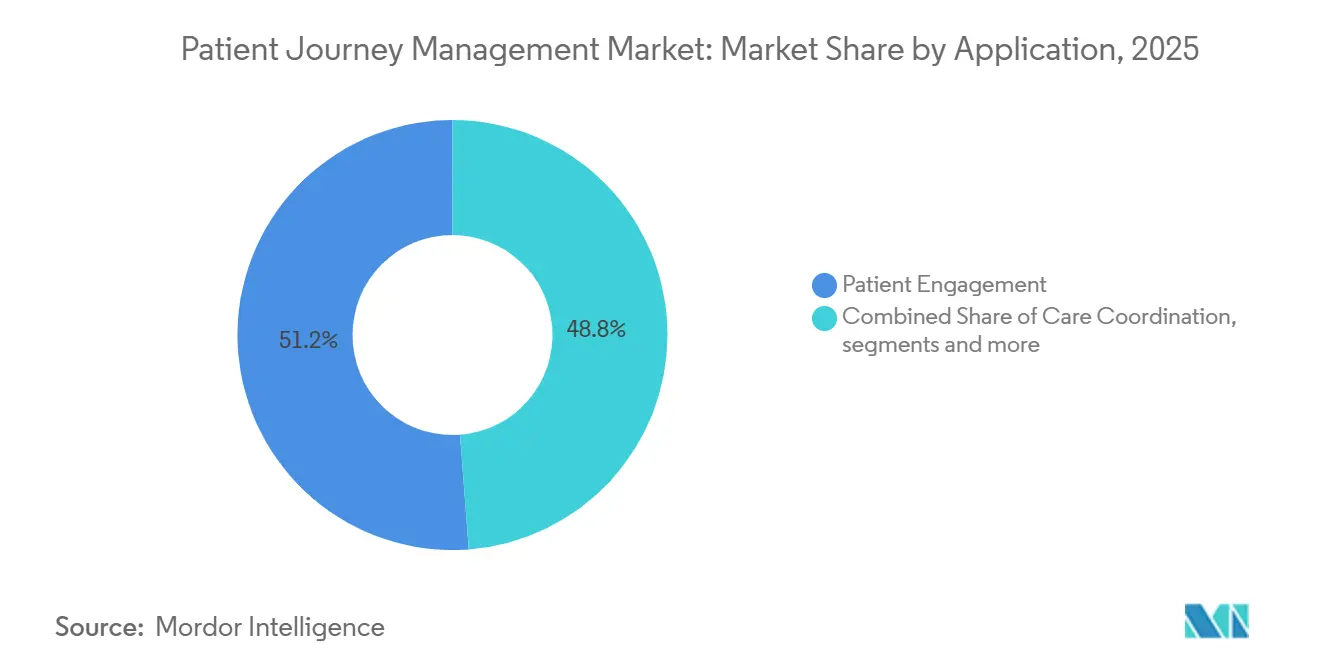

- Por aplicación, la participación del paciente lideró con una participación de ingresos del 51,24% en 2025, mientras que se prevé que la automatización de flujos de trabajo se expanda a una CAGR del 21,41% hasta 2031.

- Por usuario final, los proveedores de atención médica representaron el 53,23% de los ingresos en 2025, mientras que se proyecta que los pagadores de atención médica registren el crecimiento más rápido con una CAGR del 20,62% hasta 2031.

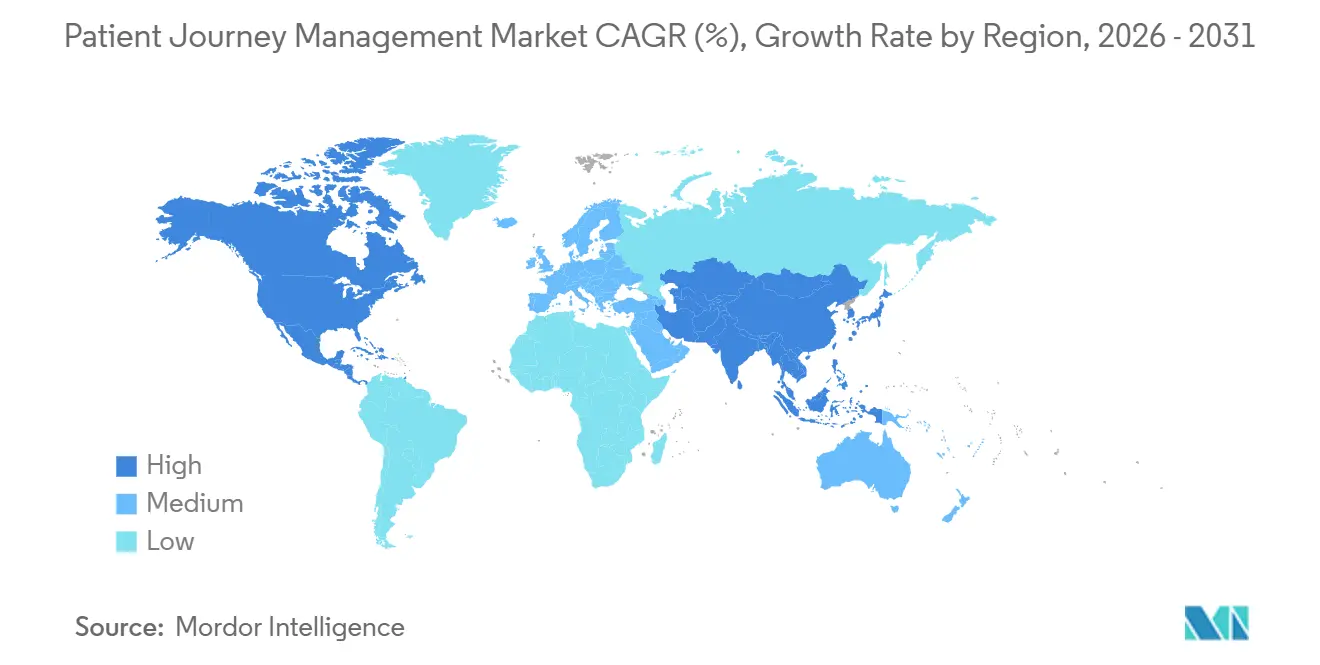

- Por geografía, América del Norte representó el 52,36% de la base de ingresos global de 2026, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 22,64% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Recorrido del Paciente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Cambio Hacia Modelos de Reembolso de Atención Basada en Valor | +3.8% | Global, con aceleración temprana en América del Norte | Corto plazo (≤ 2 años) |

| Creciente Adopción de Plataformas de Participación del Paciente Omnicanal | +2.7% | América del Norte y Europa, con expansión a hospitales privados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Análisis en Tiempo Real con Registros Electrónicos de Salud | +2.4% | Global, con mayor efecto en América del Norte y centros médicos académicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incorporación al Mercado Principal de Suites CRM de Nivel Consumidor en la Atención Médica | +1.9% | América del Norte, Europa Occidental y mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Información sobre Determinantes Sociales Impulsada por IA en el Diseño de Rutas de Atención | +2% | Global, con concentración regulatoria en América del Norte | Mediano plazo (2-4 años) |

| Salas de Datos Limpias que Preservan la Privacidad para la Integración del Recorrido entre Proveedores | +1.3% | América del Norte y Europa, con expansión a mercados seleccionados de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio Hacia Modelos de Reembolso de Atención Basada en Valor

La transición hacia la atención basada en valor ha pasado de proyectos piloto opcionales a un marco de cumplimiento y pago más sólido, lo que le otorga al mercado de gestión del recorrido del paciente una necesidad operativa directa. CMS lanzó TEAM en enero de 2026 en 740 hospitales y HFMA informó que la ruta CJR-X propuesta extendería los pagos agrupados obligatorios aún más a partir de septiembre de 2027.[1]Sound Physicians, "Estrategias Hospitalarias para Ganar Bajo los Nuevos Modelos de Pago Basados en Valor de CMS," Sound Physicians, soundphysicians.com HFMA también señaló que el Programa de Compras Basadas en Valor Hospitalario continúa reforzando la responsabilidad a través de una retención de pago del 2%, lo que mantiene la coordinación de atención estrechamente vinculada al desempeño financiero. Providence Health mostró cómo puede verse esto a escala al generar USD 177 millones en ahorros de Medicare en 2025 y obtener un premio de ahorros compartidos de más de USD 127 millones en una red de 51 hospitales. Eso cambia el papel del mercado de gestión del recorrido del paciente de una compra de experiencia del paciente a una capa de protección de ingresos que influye en las readmisiones, la navegación postaguda y la captura de ahorros compartidos. Los sistemas de salud que aún dependen de herramientas de coordinación fragmentadas están, por lo tanto, ingresando a cada nuevo paquete obligatorio con una desventaja estructural.

Creciente Adopción de Plataformas de Participación del Paciente Omnicanal por Grandes Redes Hospitalarias

Las grandes redes hospitalarias están consolidando centros de llamadas, portales, mensajería y flujos de trabajo de recepción porque la comunicación fragmentada debilita la continuidad en el mercado de gestión del recorrido del paciente. NiCE anunció en abril de 2026 que CXone ahora se integra de forma nativa con Epic y reúne voz, chat, SMS, WhatsApp y canales sociales en un único espacio de trabajo.[2]NiCE, "La Integración de NiCE CXone con Epic Lleva la Participación del Paciente y el Contexto a un Único Espacio de Trabajo," NiCE, nice.com La misma dirección de plataforma es visible en el lado del pagador, donde CVS Health y Salesforce expandieron Agentforce Health en mayo de 2026 en las operaciones de centros de llamadas para la navegación de miembros e interacciones con proveedores. Estos cambios reducen la fricción en la capacitación porque el personal puede trabajar desde una interfaz familiar en lugar de moverse entre herramientas desconectadas. El mercado de gestión del recorrido del paciente está, por lo tanto, avanzando hacia la participación integrada dentro de los sistemas operativos principales en lugar de capas de comunicación separadas. Los proveedores que dependen de una integración laxa con terceros enfrentan una adopción más lenta a medida que los compradores prefieren cada vez más una única superficie operativa para el servicio, la navegación y el seguimiento.

Integración de Análisis en Tiempo Real con Registros Electrónicos de Salud para Reducir la Pérdida de Ingresos

La pérdida de ingresos por denegaciones, pagos insuficientes y seguimiento de facturación fragmentado se ha convertido en un desencadenante de adopción más fuerte dentro del mercado de gestión del recorrido del paciente. FinThrive lanzó su Analizador de Denegaciones y Pagos Insuficientes en junio de 2025 para combinar la gestión de denegaciones con la detección de pagos insuficientes en un flujo de trabajo en tiempo real en lugar de informes estáticos posteriores a la adjudicación.[3]FinThrive, "FinThrive Presenta el Analizador de Denegaciones y Pagos Insuficientes en HFMA 2025," PR Newswire, prnewswire.comLa importancia de este caso de uso va más allá del ciclo de ingresos porque la facturación opaca y el seguimiento deficiente pueden debilitar la confianza y reducir la utilización futura del mismo sistema de salud. Oracle fortaleció esta dirección en abril de 2026 al lograr el estatus de Red Alineada con CMS, que admite el intercambio FHIR basado en estándares con Redes de Información de Salud Calificadas.[4]Oracle, "Oracle Health Demuestra Liderazgo en Interoperabilidad, Logra el Estatus de Red Alineada con CMS," Oracle, oracle.com Ese tipo de acceso a datos hace que el mercado de gestión del recorrido del paciente sea más útil en todos los entornos de atención porque los análisis pueden moverse con el paciente en lugar de detenerse en el límite de una instalación. A medida que los márgenes operativos siguen siendo ajustados, los sistemas de salud están otorgando más valor a las herramientas que conectan la continuidad financiera con la continuidad clínica en un único flujo de trabajo.

Información sobre Determinantes Sociales Impulsada por IA que Influye en el Diseño de Rutas de Atención

El riesgo social se está convirtiendo en una variable de ruta más sólida dentro del mercado de gestión del recorrido del paciente en lugar de una nota al margen en la planificación de la atención. Un estudio de mayo de 2026 en JMIR Medical Informatics encontró que los modelos GPT-5-mini y o4-mini extrajeron determinantes sociales de la salud de texto clínico no estructurado a niveles de rendimiento que superaron el procesamiento de lenguaje natural tradicional basado en reglas sin ajuste fino específico de la tarea. Eso importa porque los datos sociales estructurados se vuelven más baratos de producir a escala cuando los sistemas pueden trabajar directamente desde la documentación clínica. UCSF SIREN también señaló que la inequidad en salud podría costarle a los Estados Unidos casi USD 300 mil millones para 2050, lo que pone peso financiero detrás de una mejor identificación y respuesta al riesgo social. El mercado de gestión del recorrido del paciente está en posición de beneficiarse porque las plataformas que pueden organizar los resultados de detección, los pasos de comunicación y las acciones de seguimiento en un solo lugar están mejor alineadas con las prioridades actuales de pagadores y proveedores. A medida que los modelos de calidad solicitan más intervención documentada, la funcionalidad de determinantes sociales se está acercando al centro del diseño de rutas de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Paisajes de TI Fragmentados dentro de Sistemas de Salud con Múltiples Instalaciones | -2.1% | Global, más agudo en sistemas con múltiples instalaciones en los Estados Unidos y hospitales públicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad y Largo Período de Recuperación de la Inversión | -1.8% | Global, más restrictivo para proveedores comunitarios y de red de seguridad en América del Norte, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Preocupaciones de Responsabilidad del Proveedor en torno a las Recomendaciones de Tratamiento Algorítmico | -1.3% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Datos Longitudinales en Mercados Emergentes | -1% | Economías emergentes de Asia-Pacífico, América del Sur y Oriente Medio y África fuera del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paisajes de TI Fragmentados dentro de Sistemas de Salud con Múltiples Instalaciones

La fragmentación de TI sigue siendo la barrera operativa más inmediata para el despliegue empresarial en el mercado de gestión del recorrido del paciente. La Encuesta de Pulso de Liderazgo de CHIME publicada en febrero de 2026 encontró que el 80% de los líderes de TI en salud nombraron la interoperabilidad como una prioridad principal y el 76% dijo que demasiadas soluciones puntuales estaban obstaculizando activamente las operaciones. La misma publicación indicó que algunos sistemas empresariales ejecutan más de 100 herramientas en funciones de seguridad, cumplimiento, gestión de proveedores y experiencia del paciente. El hito de Red Alineada con CMS de Oracle en abril de 2026 muestra que el intercambio basado en estándares está mejorando, pero la alineación operativa todavía requiere más que conectividad técnica. El mercado de gestión del recorrido del paciente aún se ralentiza cuando los sistemas con múltiples instalaciones deben mapear definiciones de datos, rediseñar flujos de trabajo y gestionar la variación local entre hospitales. Hasta que la interoperabilidad semántica sea más consistente, los grandes despliegues seguirán absorbiendo tiempo y costo a través de trabajo de integración personalizado.

Alto Costo Total de Propiedad y Largo Período de Recuperación de la Inversión para Plataformas Avanzadas de Recorrido

El alto costo total de propiedad continúa frenando el mercado de gestión del recorrido del paciente, especialmente fuera de las grandes redes de prestación integrada. CHIME informó en febrero de 2026 que el 85% de los líderes de TI en salud veían las limitaciones financieras como la principal barrera para el cambio tecnológico, mientras que el 70% priorizaba la reducción del costo total de propiedad en la selección de proveedores. Esta carga de costos proviene de más que el software porque el despliegue a menudo incluye migración, rediseño de interfaces, capacitación del personal, gobernanza y servicios de soporte. La adquisición de Lumeon por parte de Health Catalyst en agosto de 2024 dejó clara esa relación al combinar la orquestación de atención con análisis y Servicios Gestionados con Habilitación Tecnológica en un único modelo operativo. Lumeon también declaró que su plataforma había transformado los recorridos de atención de más de 10 millones de pacientes en un año y mejorado la capacidad del equipo de atención en un 60%, lo que muestra el caso de valor pero también la escala del cambio organizacional detrás de él. El mercado de gestión del recorrido del paciente, por lo tanto, mantiene una brecha de adopción estructural entre los sistemas de salud bien financiados y los proveedores comunitarios o de red de seguridad que enfrentan períodos de recuperación de la inversión más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Impulsan la Consolidación en la Gestión del Recorrido del Paciente

Las plataformas de software representaron el 61,14% de la participación del mercado de gestión del recorrido del paciente en 2025 y se proyecta que se expandan a una CAGR del 21,33% hasta 2031. Esta combinación de escala y velocidad muestra que los compradores se están inclinando hacia una única capa de software que pueda soportar la participación, el análisis y la orquestación de atención de forma conjunta. El mercado de gestión del recorrido del paciente está avanzando hacia suites que se sitúan cerca del Registro Electrónico de Salud y reducen la necesidad de aplicaciones separadas para comunicación, navegación y continuidad de facturación. El portal del paciente impulsado por IA de Oracle y el Agente de IA Clínica muestran cómo los grandes proveedores están colocando más pasos del flujo de trabajo dentro de entornos nativos en lugar de dejarlos a herramientas separadas. Ese cambio hace que la diferenciación sea más difícil para los proveedores especializados cuando el mismo sistema de salud puede activar funciones similares dentro de una plataforma existente más amplia.

Los servicios representaron la participación restante del mercado de gestión del recorrido del paciente y siguieron siendo importantes porque el despliegue empresarial todavía depende de la integración, la capacitación y el rediseño del flujo de trabajo. Health Catalyst reforzó este punto en agosto de 2024 cuando finalizó la adquisición de Lumeon e integró la orquestación de atención con análisis y Servicios Gestionados con Habilitación Tecnológica. Antes de la adquisición, Lumeon dijo que su plataforma Conductor había transformado los recorridos de atención de más de 10 millones de pacientes en un solo año. Lumeon también informó una mejora del 60% en la capacidad del equipo de atención, lo que explica por qué los servicios todavía dan forma a la selección de proveedores junto con la capacidad del software. En la industria de gestión del recorrido del paciente, el soporte de implementación sigue siendo central porque el valor del software solo se realiza después de la adopción operativa en los equipos de programación, seguimiento y coordinación de atención.

Por Modo de Implementación: La Nube se Acelera a Medida que Maduran las Integraciones Nativas con Registros Electrónicos de Salud

La implementación basada en la nube representó el 63,45% de la base de ingresos de 2025 y se proyecta que crezca a una CAGR del 20,57% hasta 2031. El mercado de gestión del recorrido del paciente está favoreciendo la entrega en la nube porque los proveedores quieren economías de suscripción, actualizaciones más rápidas y una escalabilidad más sencilla entre sitios. El intercambio de datos basado en estándares también se adapta más naturalmente a los modelos en la nube cuando las organizaciones necesitan que la información se mueva entre instalaciones y redes de socios. A medida que el mercado de gestión del recorrido del paciente agrega más automatización, recordatorios, lógica de enrutamiento e interacciones de autoservicio, la entrega en la nube permite a los proveedores actualizar esas funciones sin largos ciclos de lanzamiento.

La implementación local sigue siendo relevante en hospitales gubernamentales y entornos con soberanía de datos en Asia-Pacífico y Oriente Medio. Estos compradores todavía otorgan más peso al control local, las reglas de residencia de datos y la revisión de seguridad interna que al despliegue más rápido por sí solo. Aun así, el mercado de gestión del recorrido del paciente se está inclinando hacia modelos híbridos y con prioridad en la nube donde los estándares de interoperabilidad están madurando y el tiempo para obtener valor importa más. Datavant y AWS fortalecieron esa dirección en noviembre de 2025 cuando pusieron a disposición el descubrimiento de datos y el análisis que preservan la privacidad a través de un modelo de sala de datos limpia que admite la colaboración sin mover datos sin procesar entre organizaciones. Esto deja la arquitectura local concentrada en casos donde la política o la infraestructura, en lugar de la capacidad del producto, decide el modelo de implementación.

Por Aplicación: La Participación del Paciente Ancla los Ingresos, la Automatización de Flujos de Trabajo se Acelera

La participación del paciente representó el 51,24% del tamaño del mercado de gestión del recorrido del paciente en 2025, mientras que se proyecta que la automatización de flujos de trabajo se expanda a una CAGR del 21,41% hasta 2031. Los sistemas de salud todavía comienzan con la participación porque la programación, la educación previa a la visita, la comunicación hospitalaria y el seguimiento posterior al alta son los puntos de fricción más visibles para los pacientes. El mercado de gestión del recorrido del paciente también está viendo cómo las herramientas de participación se vinculan más directamente con las operaciones de los centros de llamadas, el soporte de facturación y la navegación digital en lugar de tratarse como programas de comunicación separados. El portal del paciente impulsado por IA de Oracle mostró esta dirección al agregar soporte conversacional para preguntas sobre registros médicos dentro de la interfaz del paciente. Eso hace que la participación no sea solo una tarea de comunicación, sino también una función de retención y continuidad dentro del mercado de gestión del recorrido del paciente.

La automatización de flujos de trabajo se está expandiendo más rápido porque los sistemas de salud necesitan manejar la presión laboral sin igualarla con un crecimiento proporcional de la plantilla. En el mercado de gestión del recorrido del paciente, esto abarca el seguimiento de facturación, los pasos de autorización previa, el movimiento de derivaciones, los desencadenantes de coordinación de atención y el enrutamiento de las mejores acciones siguientes entre equipos. El mercado de gestión del recorrido del paciente también está otorgando más peso a las aplicaciones que pueden conectar los informes de calidad, la respuesta al riesgo social y los flujos de trabajo de utilización en la misma capa operativa. A medida que los modelos de pago solicitan más seguimiento documentado y una resolución más rápida, la automatización de flujos de trabajo está pasando de ser una herramienta de eficiencia a un requisito central del sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Proveedores Anclan el Mercado, los Pagadores Emergen como Orquestadores del Recorrido

Los proveedores de atención médica representaron el 53,23% de los ingresos de 2025, mientras que se proyecta que los pagadores de atención médica se expandan a una CAGR del 20,62% hasta 2031. Los proveedores siguen siendo el ancla del mercado de gestión del recorrido del paciente porque son propietarios del flujo de trabajo del episodio en derivación, tratamiento, alta y seguimiento postagudo. También enfrentan el impacto financiero más directo cuando una coordinación deficiente afecta las readmisiones, las puntuaciones de calidad o el desempeño del pago agrupado. Los pagadores están creciendo más rápido porque cada vez más tratan la navegación, el desempeño de calidad y el soporte digital como herramientas competitivas en lugar de funciones administrativas. La expansión de CVS Health en mayo de 2026 con Salesforce en las interacciones con miembros y proveedores muestra que la orquestación del recorrido liderada por pagadores está pasando a las operaciones principales a escala.

Las empresas farmacéuticas y de ciencias de la vida forman un grupo de usuarios finales más pequeño pero en expansión en el mercado de gestión del recorrido del paciente. Salesforce dijo en 2026 que Agentforce Life Sciences está siendo utilizado por más de 140 organizaciones, incluidas AstraZeneca, Novartis y Pfizer. Estos despliegues apoyan la verificación de beneficios, los programas de adherencia y la continuidad del servicio en torno al uso de terapias. Los proveedores de salud digital y telesalud también siguen siendo estratégicamente relevantes porque están estructurados en torno al contacto longitudinal con el paciente en lugar de visitas únicas. Teladoc informó que su segmento de atención integrada generó USD 395,4 millones en ingresos en el primer trimestre de 2026, un aumento del 2% interanual, lo que muestra que la orquestación liderada por atención virtual todavía tiene peso comercial dentro de la industria de gestión del recorrido del paciente.

Análisis Geográfico

América del Norte representó el 52,36% de la participación del mercado de gestión del recorrido del paciente en 2025, lo que la convirtió en la base de ingresos regional más grande. Los Estados Unidos impulsan la mayor parte de esa demanda porque TEAM entró en vigor en 740 hospitales en enero de 2026 y hizo que la coordinación a nivel de episodio fuera más urgente. Los USD 177 millones de Providence Health en ahorros de Medicare durante 2025 muestran el retorno financiero disponible cuando un sistema operacionaliza la coordinación de atención a escala empresarial. La región también se beneficia de una mayor presión de interoperabilidad, incentivos de calidad de los pagadores y una base de proveedores madura que abarca gestión de relaciones con clientes, análisis y gestión de atención. El estatus de Red Alineada con CMS de Oracle es un ejemplo del impulso de estándares que apoya un despliegue más amplio en el mercado de gestión del recorrido del paciente en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de gestión del recorrido del paciente, con una CAGR proyectada del 22,64% para 2026 a 2031. El crecimiento está siendo apoyado por la construcción de hospitales inteligentes, el aumento de la inversión en hospitales privados y una infraestructura de registros digitales más amplia en los principales sistemas de salud. Japón ofrece un ejemplo claro, con TIS y Towa Yakuhin introduciendo la plataforma Healthcare Passport en el Hospital Hiroo en abril de 2026 para apoyar los registros controlados por el paciente y la integración de datos de múltiples proveedores. El mercado de gestión del recorrido del paciente en Asia-Pacífico también se beneficia de grandes volúmenes de pacientes y crecientes expectativas de navegación digital. La velocidad de implementación todavía varía según el país porque las reglas de datos, el financiamiento hospitalario y la madurez de TI no son uniformes en toda la región.

Europa ocupa una posición significativa en el mercado de gestión del recorrido del paciente porque la infraestructura de TI sanitaria establecida le da a los proveedores una base digital más sólida. La Doctrina de Salud Digital de Francia de 2025 y la Ola 2 de Ségur Numérique están impulsando la digitalización respaldada por el Estado y la alineación de interoperabilidad en hospitales y médicos ambulatorios. Oriente Medio y África, liderados por la inversión en hospitales inteligentes del CCG, y América del Sur, liderada por el ecosistema de salud digital en expansión de Brasil, están pasando de la actividad piloto hacia un despliegue más amplio. El crecimiento fuera de América del Norte y Asia-Pacífico sigue siendo desigual porque los ciclos de presupuesto público y la sustitución de sistemas heredados todavía dan forma al calendario más fuertemente que la demanda.

Panorama Competitivo

El mercado de gestión del recorrido del paciente sigue fragmentado a nivel de producto, pero se está consolidando en torno a ecosistemas de plataformas más amplios. Los titulares de Registros Electrónicos de Salud y los proveedores de nube empresarial se están extendiendo hacia la participación, el flujo de trabajo, el análisis y la navegación, lo que eleva el listón para los proveedores independientes más pequeños. Oracle lanzó su Agente de IA Clínica para atención de emergencia e internación en marzo de 2026 y amplió su papel en la automatización de flujos de trabajo dentro de los entornos de proveedores. Estos movimientos muestran que la integración nativa y el cumplimiento de la interoperabilidad se están convirtiendo en palancas competitivas centrales en el mercado de gestión del recorrido del paciente.

Los proveedores especializados todavía mantienen espacio en el mercado de gestión del recorrido del paciente al centrarse en la orquestación de atención, la gestión de acceso, la profundidad analítica y el soporte de implementación específico para la atención médica. La adquisición de Lumeon por parte de Health Catalyst en agosto de 2024 combinó una plataforma de orquestación de atención con análisis y Servicios Gestionados con Habilitación Tecnológica, lo que muestra cómo los proveedores están vinculando el software con la capacidad de entrega. Datavant Connect impulsado por AWS Clean Rooms estuvo ampliamente disponible en noviembre de 2025 y creó una ruta que preserva la privacidad para analizar recorridos en conjuntos de datos desconectados. Eso importa porque las cuentas de pagadores y proveedores quieren cada vez más visibilidad longitudinal sin mover datos sin procesar. El mercado de gestión del recorrido del paciente está, por lo tanto, recompensando a los proveedores que pueden combinar la profundidad del flujo de trabajo con una conectividad de datos confiable.

Salesforce está impulsando el mercado de gestión del recorrido del paciente hacia un modelo operativo más orientado al consumidor, y su expansión de mayo de 2026 con CVS Health mostró el despliegue en la navegación de miembros e interacciones con proveedores a escala empresarial. Qualtrics añadió otra fuente de presión competitiva en mayo de 2026 cuando adquirió Press Ganey Forsta por USD 6,75 mil millones y vinculó un conjunto de datos de experiencia en atención médica muy grande con su plataforma de gestión de experiencias impulsada por IA. Los ingresos de atención integrada de Teladoc de USD 395,4 millones en el primer trimestre de 2026 muestran que los modelos de atención digital longitudinal todavía apoyan la escala comercial. Como resultado, la ventaja competitiva en el mercado de gestión del recorrido del paciente ahora depende de la integración nativa, la capacidad de despliegue y la capacidad de soportar tanto flujos de trabajo clínicos como comerciales dentro de una única capa de plataforma.

Líderes de la Industria de Gestión del Recorrido del Paciente

-

Salesforce, Inc.

-

Oracle

-

Merative

-

Press Ganey Associates

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Qualtrics completó la adquisición de Press Ganey Forsta por USD 6,75 mil millones, fusionando el conjunto de datos de experiencia en atención médica más grande del mundo, que cubre más de 41.000 instalaciones de atención médica, con la plataforma de Gestión de Experiencias impulsada por IA de Qualtrics. La combinación crea un gran conjunto de datos de IA para el contexto experiencial humano en la atención médica, con implicaciones directas para la evaluación comparativa del recorrido del paciente y los programas de mejora de la atención impulsados por la voz del cliente.

- Mayo de 2026: Salesforce y CVS Health ampliaron su colaboración para desplegar Agentforce Health en las operaciones del centro de llamadas de CVS Health, cubriendo la navegación de miembros e interacciones con proveedores en múltiples líneas de negocio de CVS, incluidas farmacia, beneficios médicos y Medicare Advantage. La asociación señala la disposición de los grandes pagadores para desplegar infraestructura de recorrido del paciente de nivel consumidor impulsada por IA a escala poblacional.

- Abril de 2026: Oracle Health logró el estatus de Red Alineada con CMS, habilitando el intercambio de datos FHIR basado en estándares con Redes de Información de Salud Calificadas, desbloqueando un intercambio de datos del paciente entre proveedores más fluido y fortaleciendo el caso de uso de análisis en tiempo real y coordinación de atención de Oracle.

Alcance del Informe Global del Mercado de Gestión del Recorrido del Paciente

Según el alcance del informe, el mercado de gestión del recorrido del paciente se refiere a la industria enfocada en plataformas y soluciones digitales que ayudan a los proveedores de atención médica a gestionar y optimizar todo el recorrido de atención del paciente, desde la programación de citas y la participación del paciente hasta la coordinación del tratamiento, el seguimiento y el soporte posterior a la atención. Estas soluciones mejoran la continuidad de la atención, la experiencia del paciente, la eficiencia operativa y los resultados de salud a través de la comunicación y la gestión del flujo de trabajo basadas en datos.

El mercado de gestión del recorrido del paciente está segmentado en componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en plataformas de software y servicios. Por modo de implementación, el mercado está segmentado en local y basado en la nube. Por aplicación, el mercado incluye participación del paciente, coordinación de atención, navegación y gestión de acceso, automatización de flujos de trabajo y otros. Por usuario final, proveedores de atención médica, empresas farmacéuticas y de ciencias de la vida, pagadores de atención médica y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataformas de Software |

| Servicios |

| Local |

| Basado en la Nube |

| Participación del Paciente |

| Coordinación de Atención |

| Navegación y Gestión de Acceso |

| Automatización de Flujos de Trabajo |

| Otros |

| Proveedores de Atención Médica |

| Empresas Farmacéuticas y de Ciencias de la Vida |

| Pagadores de Atención Médica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataformas de Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Aplicación | Participación del Paciente | |

| Coordinación de Atención | ||

| Navegación y Gestión de Acceso | ||

| Automatización de Flujos de Trabajo | ||

| Otros | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Empresas Farmacéuticas y de Ciencias de la Vida | ||

| Pagadores de Atención Médica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de gestión del recorrido del paciente y qué tan rápido está creciendo?

Alcanzó USD 11,69 mil millones en 2026 y se proyecta que llegue a USD 23,70 mil millones en 2031, creciendo a una CAGR del 15,19% entre 2026 y 2031.

¿Qué región lidera los ingresos globales y cuál se está expandiendo más rápido?

América del Norte lidera con el 52,36% de la base de ingresos de 2026, mientras que se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 22,64% hasta 2031.

¿Qué área de aplicación genera más ingresos hoy en día?

La participación del paciente lidera las aplicaciones con el 51,24% de los ingresos de 2025 porque los proveedores todavía priorizan la programación, la educación, la comunicación y el seguimiento a lo largo del recorrido de atención.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se proyecta que los pagadores de atención médica sean los más rápidos con una CAGR del 20,62% hasta 2031, a medida que la navegación, el desempeño de calidad y el soporte digital para miembros se convierten en prioridades estratégicas.

Última actualización de la página el: