Tamaño y Participación del Mercado de Gestión de Redes de Pagadores de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Redes de Pagadores de Salud por Mordor Intelligence

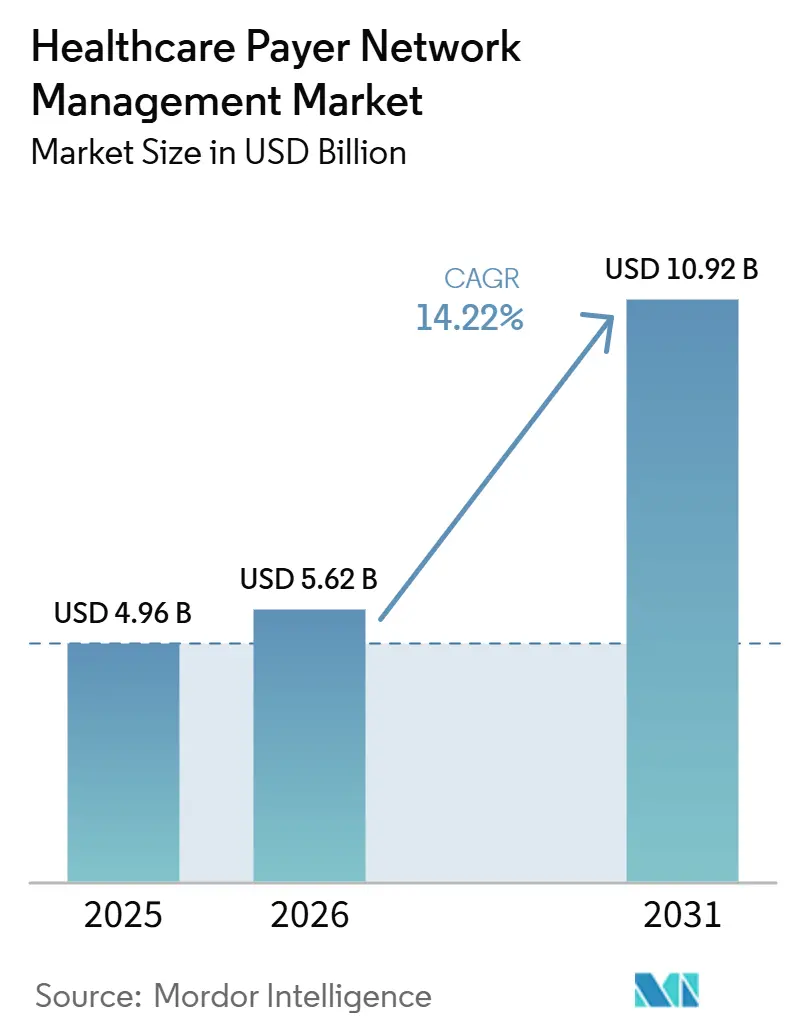

Se espera que el mercado de gestión de redes de pagadores de salud aumente de 4,96 mil millones USD en 2025 a 5,62 mil millones USD en 2026 y alcance 10,92 mil millones USD en 2031, creciendo a una CAGR del 14,22% durante 2026-2031. El crecimiento en el mercado de gestión de redes de pagadores de salud refleja un cambio estructural, ya que los pagadores enfrentan una mayor complejidad administrativa, obligaciones de interoperabilidad más estrictas y un movimiento más rápido hacia el rediseño de flujos de trabajo con soporte de inteligencia artificial. El mercado de gestión de redes de pagadores de salud también está siendo moldeado por la modernización defensiva, ya que los grandes planes intentan proteger el control sobre la participación de los miembros, el rendimiento de la red de proveedores y la ejecución administrativa mientras los competidores más nuevos liderados por la tecnología amplían su alcance. La migración a la nube se está volviendo más central en el mercado de gestión de redes de pagadores de salud, ya que los plazos de las API de pagador a pagador y la presión sobre la precisión de los directorios están impulsando a los compradores hacia sistemas que pueden admitir el intercambio de datos en tiempo real a escala. La demanda de servicios está aumentando junto con el gasto en software, porque muchos planes aún necesitan ayuda externa para gestionar la acreditación, la contratación, la gobernanza de datos de proveedores y el trabajo operativo intensivo en cumplimiento normativo dentro del mercado de gestión de redes de pagadores de salud. La competencia sigue siendo activa y moderadamente concentrada, con grandes empresas de servicios de TI, proveedores de software para pagadores y especialistas de nicho que utilizan adquisiciones, expansión de interoperabilidad y automatización de flujos de trabajo para mejorar su posición en el mercado de gestión de redes de pagadores de salud.

Conclusiones Clave del Informe

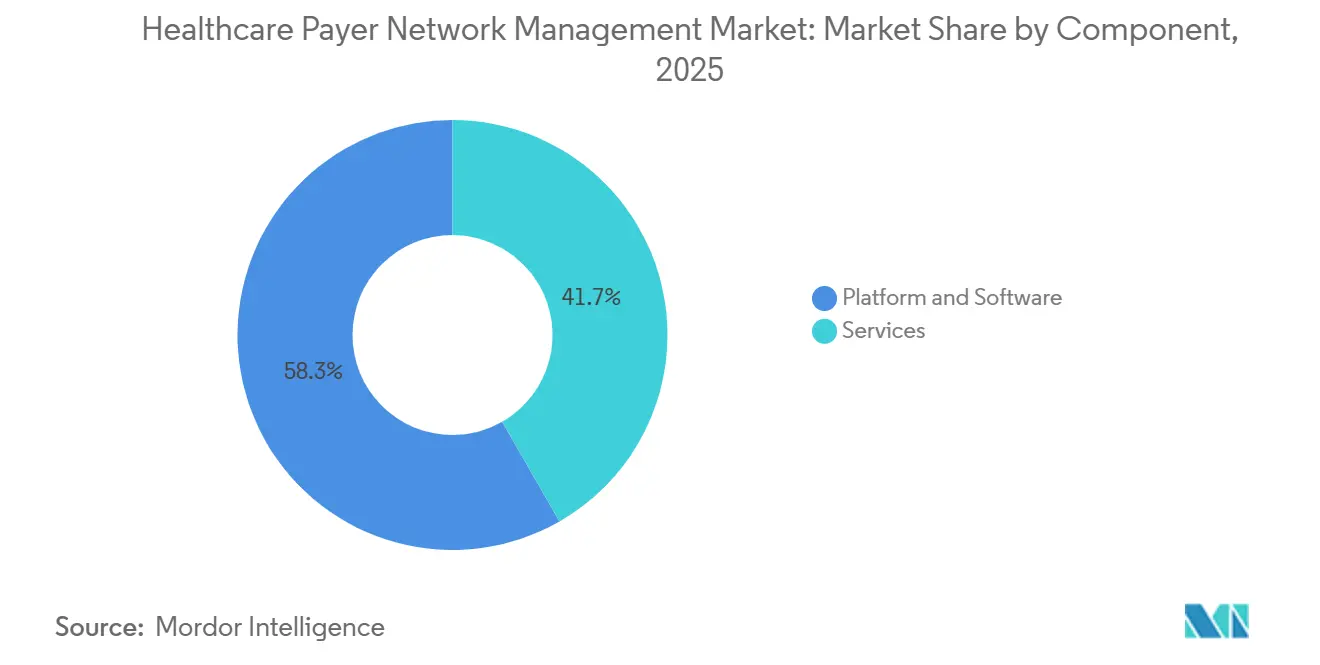

- Por componente, la plataforma y el software lideraron con una participación del 58,32% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 15,48% hasta 2031.

- Por modo de implementación, el basado en la nube lideró con una participación del 63,74% en 2025, y también se proyecta que crezca rápidamente a una CAGR del 16,02% hasta 2031.

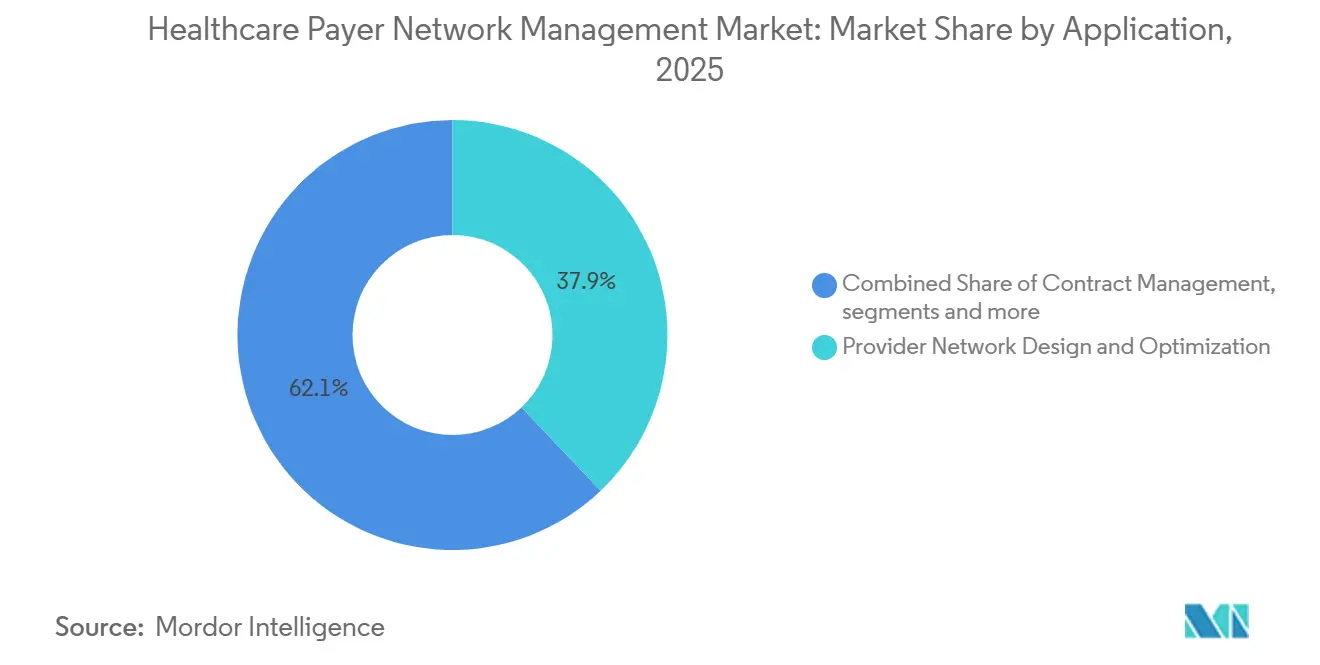

- Por aplicación, el escritorio de red de proveedores representó una participación del 37,86% en 2025, mientras que se espera que la gestión de datos de proveedores avance a una CAGR del 16,84% hasta 2031.

- Por usuario final, el seguro de salud público mantuvo una participación del 54,27% en 2025, mientras que se proyecta que el seguro de salud privado crezca a una CAGR del 15,91% hasta 2031.

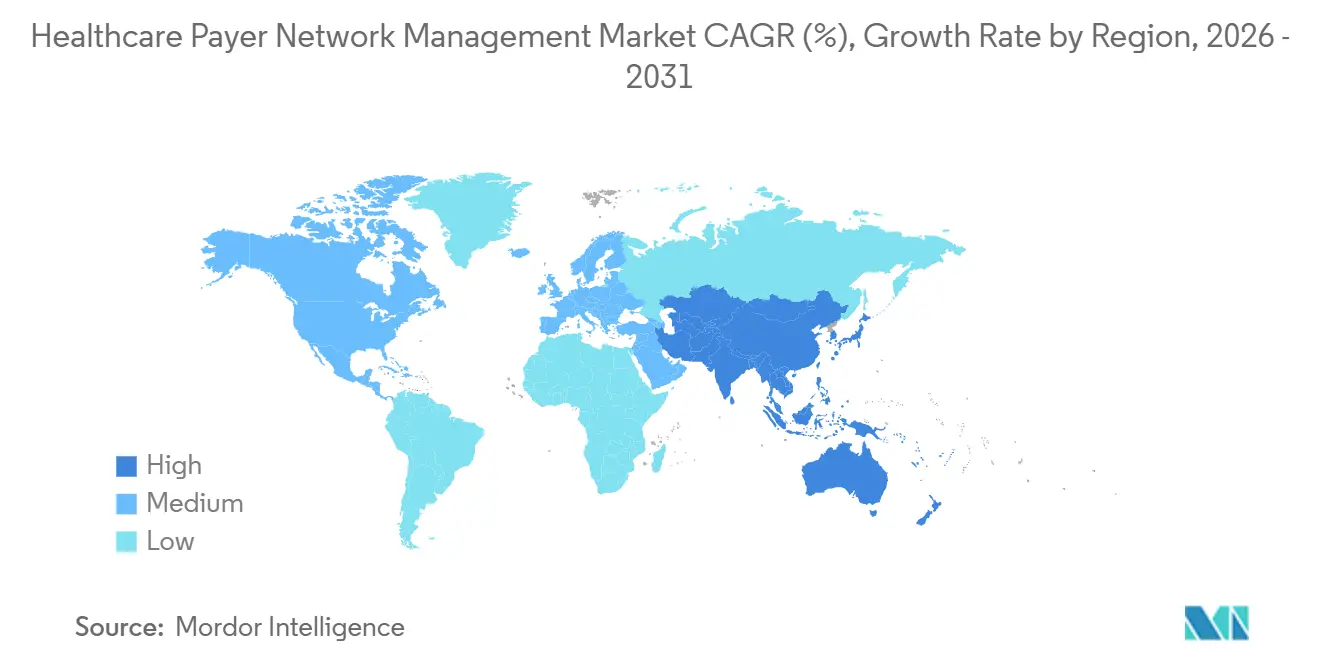

- Por geografía, América del Norte representó una participación del 41,68% en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 17,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Redes de Pagadores de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Inteligencia Artificial para la Contención de Costos y la Prevención del Fraude | +3.6% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Precisión en el Directorio de Proveedores y Automatización del Cumplimiento Normativo | +2.8% | América del Norte dominante, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio Hacia la Atención Basada en Valor y la Optimización del Reembolso | +2.9% | América del Norte, con expansión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Gobernanza de Datos de Proveedores en Tiempo Real | +1.9% | Global | Mediano plazo (2-4 años) |

| Expansión de Redes de Proveedores Virtuales Prioritarias e Híbridas | +1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conectividad API entre Pagadores para Acreditación y Contratación | +1.8% | América del Norte, expandiéndose a Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Inteligencia Artificial para la Contención de Costos y la Prevención del Fraude

La inteligencia artificial está pasando de proyectos piloto a una implementación más amplia, ya que los pagadores intentan reducir el esfuerzo administrativo y mejorar la velocidad de las decisiones en la gestión de la utilización, la contratación de proveedores y las operaciones de red relacionadas. Innovaccer informó en mayo de 2026 que el 75% de los ejecutivos de nivel C de planes de salud encuestados planean gastar más de 10 millones USD en inteligencia artificial en un plazo de 3 a 5 años, lo que demuestra que los planes de inversión ahora van más allá de la experimentación limitada.[1]Innovaccer Inc., "Casi el 80% de los Planes de Salud Ahora Prefieren la Inteligencia Artificial Desarrollada por Proveedores Externos sobre la Interna, según Encuesta de Innovaccer," Innovaccer, innovaccer.com La misma encuesta mostró que casi el 80% de los planes de salud prefieren la inteligencia artificial desarrollada por proveedores externos sobre el desarrollo interno, lo que respalda la opinión de que los flujos de trabajo de los pagadores aún necesitan experiencia externa y soporte de implementación específico del dominio. También encontró que el 86% de los planes aún no están operacionalizando completamente la inteligencia artificial y que el 46% cita las brechas de interoperabilidad como la principal barrera, lo que vincula directamente los retornos de la inteligencia artificial a un mejor intercambio de datos y flujos de información de proveedores más limpios. En el mercado de gestión de redes de pagadores de salud, esa conexión está dirigiendo el gasto hacia plataformas y modelos de servicio que pueden automatizar los flujos de trabajo de la red solo cuando los datos ascendentes son precisos y accesibles. El mercado de gestión de redes de pagadores de salud se beneficia, por tanto, no solo de los presupuestos de inteligencia artificial, sino también del trabajo operativo necesario para hacer que esos presupuestos sean utilizables en los entornos diarios de los pagadores.

Cambio Hacia la Atención Basada en Valor y la Optimización del Reembolso

La atención basada en valor está ampliando el alcance de la gestión de redes, porque los pagadores ahora tienen que rastrear el rendimiento de los proveedores, la lógica de ahorros compartidos, las métricas de calidad y las reglas de atribución en una base de contratos más amplia. Interwell Health informó en 2025 que dos tercios de las organizaciones de proveedores aumentaron la participación en programas de atención basada en valor, y la mayoría esperaba un cambio positivo en los ingresos derivado de esa participación, lo que aumenta la presión sobre los pagadores para fortalecer el soporte de contratación y análisis.[2]Interwell Health, "Tendencias de Utilización de la Atención Médica en 2025, Cómo los Planes de Salud Utilizan la Atención Basada en Valor para Gestionar los Costos," Interwell Health, interwellhealth.comEl mismo cambio es importante en el mercado de gestión de redes de pagadores de salud porque los equipos de red ya no pueden gestionar estructuras de reembolso complejas con herramientas de contratación manuales y registros de proveedores desconectados. Los modelos de pago alternativos representan al menos el 45% de los pagos de atención médica, una escala en la que los procesos operativos fragmentados se vuelven más difíciles de sostener. A medida que esta combinación crece, el mercado de gestión de redes de pagadores de salud experimenta una mayor demanda de gestión integrada de datos de proveedores, porque los datos de atribución deficientes pueden distorsionar los cálculos de pago y generar disputas. Los proveedores que combinan flujos de trabajo de contratación, análisis y datos de proveedores están, por tanto, mejor alineados con la forma en que los criterios de compra de los pagadores están cambiando en el mercado de gestión de redes de pagadores de salud.

Conectividad API entre Pagadores para Acreditación y Contratación

La Regla Final de Interoperabilidad y Autorización Previa de los Centros de Servicios de Medicare y Medicaid requiere que los pagadores afectados implementen API de pagador a pagador, acceso a proveedores y autorización previa, con la mayoría de las disposiciones entrando en vigor el 1 de enero de 2027.[3]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa de la Regla Final de Interoperabilidad y Autorización Previa de los Centros de Servicios de Medicare y Medicaid CMS-0057-F," Centros de Servicios de Medicare y Medicaid, cms.gov Esto es importante en el mercado de gestión de redes de pagadores de salud porque el cumplimiento normativo depende del intercambio real de información sobre reclamaciones, encuentros y autorizaciones a través de los estándares HL7 FHIR, no de una simple superposición de informes. En el mercado de gestión de redes de pagadores de salud, esa presión está reforzando la adopción de la nube, ya que las configuraciones locales más antiguas son menos adecuadas para el intercambio de API de alta frecuencia y bidireccional. Los pagadores que abordan la regla únicamente como una tarea de cumplimiento mínimo pueden mantener costos operativos más altos, mientras que los pares que construyen redes de datos de proveedores más amplias pueden mejorar la precisión y la velocidad del flujo de trabajo dentro del mercado de gestión de redes de pagadores de salud.

Expansión de Redes de Proveedores Virtuales Prioritarias e Híbridas

La atención virtual prioritaria ha ido más allá de una solución de acceso temporal y ahora funciona como un diseño de red diferenciado que necesita acreditación dedicada, gestión de directorios y soporte de reclamaciones. Este cambio es importante para el mercado de gestión de redes de pagadores de salud porque los proveedores virtuales deben ser contratados, clasificados, mostrados y mantenidos de maneras que se ajusten a los mismos estándares operativos que las redes de atención física. El desafío no se limita a agregar proveedores al sistema, porque los directorios de pagadores también deben mantener actualizada la visibilidad de la atención virtual después de los cambios en la contratación, la acreditación y el flujo de trabajo. Eso aumenta la demanda de plataformas que traten la taxonomía de proveedores virtuales y la composición de redes híbridas como funciones principales en lugar de complementos opcionales dentro del mercado de gestión de redes de pagadores de salud. También amplía el papel de las herramientas de escritorio y de datos de proveedores, que ahora necesitan admitir la telesalud, la atención domiciliaria y los modelos de servicio habilitados por inteligencia artificial en una vista operativa unificada. A medida que la atención híbrida crece, el mercado de gestión de redes de pagadores de salud gana impulso por el mayor número de actualizaciones, contratos, ajustes de directorio y verificaciones de datos orientadas a los miembros que los planes deben completar con precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fricción en la Integración de Sistemas Administrativos Centrales Heredados | -1.9% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fragmentación de Datos de Proveedores en Múltiples Fuentes | -1.6% | Global | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad y Privacidad en Flujos de Datos de Redes Compartidas | -1.4% | Global | Corto plazo (≤ 2 años) |

| Alta Carga de Gestión del Cambio para Equipos de Operaciones Manuales | -1.2% | Global, especialmente pagadores del mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fricción en la Integración de Sistemas Administrativos Centrales Heredados

Los sistemas administrativos centrales heredados siguen siendo una de las barreras más difíciles en la modernización de los pagadores, porque abarcan reclamaciones, inscripción, datos de red y lógica de pago al mismo tiempo. En el mercado de gestión de redes de pagadores de salud, esto significa que incluso una plataforma de red bien diseñada puede tener dificultades si la arquitectura circundante no puede admitir una integración estable y una orquestación de flujos de trabajo. El reemplazo módulo por módulo es difícil, porque un cambio en un área puede interrumpir las reglas de pago, el manejo de la elegibilidad o el procesamiento de reclamaciones posteriores. Los requisitos de interoperabilidad de los Centros de Servicios de Medicare y Medicaid ahora elevan el costo del retraso, ya que muchos entornos más antiguos no admiten las capacidades de API basadas en FHIR requeridas de forma nativa. El resultado en el mercado de gestión de redes de pagadores de salud es un patrón de inversión a dos velocidades, donde los grandes planes nacionales avanzan más rápido mientras que los planes del mercado medio y los patrocinados por el gobierno a menudo se modernizan de manera más gradual. Esa preparación desigual también alarga los ciclos de ventas de los proveedores y hace que la profundidad de implementación sea tan importante como la amplitud de funciones en el mercado de gestión de redes de pagadores de salud.

Fragmentación de Datos de Proveedores en Múltiples Fuentes

La fragmentación de datos de proveedores sigue siendo un problema estructural, porque las inexactitudes en los registros de acreditación, inscripción y directorio se trasladan al enrutamiento de reclamaciones, las presentaciones de adecuación de la red y las decisiones de autorización previa. Symplr informó en 2025 que los silos de datos, la complejidad de la integración y el flujo de datos inconsistente siguen siendo comunes en los planes de salud, lo que demuestra que muchos problemas de directorio comienzan en sentido ascendente en lugar de dentro del propio directorio. En el mercado de gestión de redes de pagadores de salud, esas condiciones mantienen alta la demanda de sistemas de gestión de datos de proveedores, pero también limitan cuánto puede solucionar cualquier plataforma individual sin una mejor disciplina de entrada por parte de las organizaciones de proveedores. El problema central sigue siendo que los proveedores a menudo controlan la información original, mientras que los pagadores aún cargan con las consecuencias de cumplimiento normativo y orientadas a los miembros cuando los datos son incorrectos en el mercado de gestión de redes de pagadores de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno en una Estructura Dominada por Plataformas

La plataforma y el software representaron el 58,32% de la participación del mercado de gestión de redes de pagadores de salud en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 15,48% hasta 2031. El software siguió siendo el componente más grande porque las organizaciones de pagadores aún necesitan sistemas centrales para la acreditación, el mantenimiento de directorios, la gestión del ciclo de vida de contratos y el seguimiento del rendimiento de los proveedores. Esas plataformas también actúan como la capa operativa principal para la actividad de cumplimiento normativo, lo que ayuda a preservar la demanda de software incluso cuando el momento de implementación varía según el tamaño del pagador. En el mercado de gestión de redes de pagadores de salud, el gasto en software es especialmente duradero donde los compradores desean un único punto de control para los registros de proveedores, los términos del contrato y las reglas del flujo de trabajo. Los servicios están creciendo más rápido porque la atención basada en valor, la preparación para las API y la limpieza de datos de proveedores crean trabajo continuo que muchos equipos de pagadores no tienen la escala para gestionar solos.

Dentro de la categoría de servicios, el soporte de implementación, las operaciones gestionadas y el asesoramiento analítico están todos en expansión, pero lo hacen por diferentes razones operativas. Los proyectos de cumplimiento normativo a corto plazo vinculados al plazo de la API de pagador a pagador de enero de 2027 deberían mantener elevada la demanda de implementación durante el próximo ciclo. Los modelos de servicio gestionado también están ganando favor en el mercado de gestión de redes de pagadores de salud porque ayudan a los planes a convertir el trabajo manual recurrente en modelos operativos más estructurados. El trabajo de asesoramiento sigue siendo importante también, ya que los pagadores a menudo necesitan ayuda para conectar la política de datos de proveedores, el diseño de contratos y la automatización del flujo de trabajo en un único enfoque operativo. La combinación de segmentos debería, por tanto, seguir siendo dominada por plataformas, pero el impulso más rápido en el mercado de gestión de redes de pagadores de salud debería continuar con los proveedores que combinan software y ejecución práctica.

Por Modo de Implementación: La Nube se Convierte en el Modelo Operativo Predeterminado

La implementación basada en la nube representó una participación del 63,74% del tamaño del mercado de gestión de redes de pagadores de salud en 2025 y se proyecta que crezca a una CAGR del 16,02% hasta 2031. La nube siguió siendo el modelo líder porque los flujos de trabajo de redes de pagadores ahora dependen del intercambio frecuente de datos, actualizaciones más rápidas y una integración más amplia entre las funciones de proveedores, reclamaciones y autorización. En el mercado de gestión de redes de pagadores de salud, la elección de implementación se está convirtiendo, por tanto, en una decisión de cumplimiento normativo tanto como en una decisión tecnológica. Los compradores también están utilizando la migración a la nube para reducir el retraso en las actualizaciones y mejorar la velocidad a la que los cambios en la red de proveedores aparecen en los flujos de trabajo conectados.

Cotiviti completó su adquisición de Edifecs en marzo de 2025, y ese movimiento añadió capacidad de interoperabilidad que admite una conectividad más rápida basada en FHIR. El acuerdo muestra cómo los proveedores en el mercado de gestión de redes de pagadores de salud están utilizando adquisiciones para cerrar brechas de arquitectura más rápidamente de lo que permitirían los ciclos de desarrollo interno. Las implementaciones en instalaciones propias siguen siendo relevantes en entornos administrados por el gobierno y grandes organizaciones con estrictas necesidades de localización de datos. Durante el período de pronóstico, la nube debería seguir ampliando su ventaja porque el beneficio operativo ahora está vinculado al momento del cumplimiento normativo, la extensibilidad de la plataforma y un despliegue de automatización más rápido.

Por Aplicación: Las Herramientas de Escritorio Centrales Lideran, Mientras que la Gestión de Datos de Proveedores se Expande Más Rápido

Las herramientas de escritorio de red de proveedores representaron el 37,86% de la participación de aplicaciones en 2025, mientras que se espera que la gestión de datos de proveedores crezca a una CAGR del 16,84% hasta 2031. La categoría de escritorio siguió siendo la más grande porque los equipos de pagadores aún necesitan un espacio de trabajo central para la revisión de la adecuación de la red, el monitoreo de la cobertura geográfica y las decisiones de contratación de proveedores. En el mercado de gestión de redes de pagadores de salud, la gestión de datos de proveedores se está expandiendo más rápido porque la precisión del directorio, la acreditación y la calidad de la inscripción ahora afectan el cumplimiento normativo, la integridad del pago y la experiencia del miembro al mismo tiempo. Esto convierte la administración de datos en algo menos que una función de soporte y más en un requisito operativo central dentro del mercado de gestión de redes de pagadores de salud.

Las aplicaciones de reclamaciones y reembolso siguen estrechamente vinculadas a este segmento, porque la precisión del enrutamiento aún depende de la información de red actualizada. Otras aplicaciones, incluidas las conexiones de autorización previa y los módulos de salud poblacional, también están creciendo a medida que los pagadores intentan reducir el número de herramientas puntuales desconectadas en uso. En el mercado de gestión de redes de pagadores de salud, esto crea una ventaja clara para los proveedores que conectan el directorio de proveedores, la gestión de contratos y la gestión de datos de proveedores dentro de una plataforma modular. Los compradores favorecen cada vez más las capas de aplicaciones conectadas que reducen el trabajo de integración mientras siguen admitiendo flujos de trabajo especializados donde sea necesario.

Por Usuario Final: Los Pagadores Públicos Proporcionan Escala Mientras los Pagadores Privados Impulsan un Cambio Más Rápido

El seguro de salud público representó el 54,27% de la base de usuarios finales en 2025, mientras que se prevé que el seguro de salud privado crezca a una CAGR del 15,91% hasta 2031. Los programas públicos siguieron siendo la base más grande porque Medicare, Medicaid y CHIP operan a escala y enfrentan expectativas directas de cumplimiento normativo que hacen que la adopción de tecnología sea más difícil de aplazar. La atención administrada de Medicaid es especialmente importante en el mercado de gestión de redes de pagadores de salud porque la expansión de los programas estatales y las reglas federales de interoperabilidad mantienen activos los requisitos de directorio, acreditación y reclamaciones. Los planes privados están creciendo más rápido porque están invirtiendo de manera más agresiva en la optimización de redes con soporte de inteligencia artificial, el análisis de contratos basados en valor y las mejoras en el servicio orientado a los miembros. Esto deja al mercado de gestión de redes de pagadores de salud dependiente de dos patrones de compra diferentes, uno centrado en el volumen intensivo en cumplimiento normativo y otro centrado en la diferenciación competitiva.

Esa división da forma a la estrategia de los proveedores en todo el mercado de gestión de redes de pagadores de salud porque los proveedores necesitan productos que se adapten tanto a la complejidad de los programas públicos como a la velocidad de los planes comerciales. Como resultado, los proveedores con flujos de trabajo configurables y amplio soporte de integración están mejor posicionados que los proveedores que solo se adaptan a un modelo de pagador. El mercado de gestión de redes de pagadores de salud debería, por tanto, seguir recompensando a los proveedores que equilibren la preparación regulatoria con la flexibilidad operativa.

Análisis Geográfico

América del Norte mantuvo el 41,68% de la participación global en 2025, otorgando a la región la posición más grande en el mercado de gestión de redes de pagadores de salud. Estados Unidos impulsa ese liderazgo porque tiene una densa combinación de planes comerciales, de Medicare y de Medicaid, y cada línea de negocio genera un alto volumen de transacciones de redes de proveedores. Los Centros de Servicios de Medicare y Medicaid ahora establecen el ritmo de gasto a corto plazo a través de los plazos del 1 de enero de 2027 para las API de interoperabilidad y autorización previa. La precisión del directorio y el cumplimiento de la facturación sorpresa también mantienen la modernización de datos de proveedores, la acreditación y el flujo de trabajo en los planes de inversión de los pagadores en toda la región. Canadá y México siguen siendo más pequeños dentro del mercado de gestión de redes de pagadores de salud, pero la modernización de reclamaciones y las actualizaciones de datos de proveedores están apoyando la adopción gradual de plataformas y servicios más nuevos.

Europa mantuvo la segunda posición regional más grande en 2025, y el mercado de gestión de redes de pagadores de salud allí está avanzando a través de la digitalización de los pagadores, la reforma del intercambio de datos y una mayor atención política a la infraestructura de información de salud. La federación alemana de seguros de salud estatutarios también pidió en 2025 una detección de fraude basada en inteligencia artificial más sólida y una reforma más amplia de la gobernanza de datos, lo que respalda el interés continuo en las herramientas de datos del lado del pagador y la modernización del flujo de trabajo. En toda la región, el mercado de gestión de redes de pagadores de salud está siendo moldeado por iniciativas de interoperabilidad y requisitos de privacidad que impulsan a los pagadores hacia un intercambio de datos de proveedores y miembros más consistente. Esa combinación debería sostener la demanda de plataformas que puedan equilibrar la eficiencia de la red con requisitos de gobernanza más estrictos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,23% hasta 2031, convirtiéndola en la geografía de expansión más rápida en el mercado de gestión de redes de pagadores de salud. La Agencia Digital de Japón amplió el Centro Médico Público de 183 municipios a finales de 2024 a 604 municipios para el 10 de mayo de 2026, acercando la plataforma a una cobertura nacional y creando una base más sólida para los flujos de trabajo de pagadores conectados. La Administración Nacional de Seguridad Médica de China informó que la cobertura básica del seguro médico supera el 95% de la población, lo que respalda la demanda a largo plazo de infraestructura de reclamaciones y redes a medida que la actividad de atención administrada se vuelve más compleja. América del Sur y Oriente Medio y África siguen siendo más pequeños hoy en día, pero la reforma del seguro complementario y la modernización más amplia del sistema de salud están creando vías de entrada más claras para los proveedores en el mercado de gestión de redes de pagadores de salud.

Panorama Competitivo

El mercado de gestión de redes de pagadores de salud tiene una estructura moderadamente concentrada que combina especialistas en software para pagadores, proveedores de interoperabilidad y grandes empresas de servicios de TI en la misma cadena de flujo de trabajo amplia. Cotiviti, HealthEdge, Quest Analytics, Symplr, Innovaccer, Zelis, Cognizant, IBM, Infosys y Wipro compiten en diferentes partes del mercado de gestión de redes de pagadores de salud, aunque no todos compiten con la misma profundidad de producto o modelo de entrega. Zelis adquirió Rivet en enero de 2026 para añadir análisis del ciclo de ingresos impulsado por inteligencia artificial a su plataforma de pagos de atención médica, que ya atiende a más de 750 pagadores. Estos movimientos muestran que los proveedores más grandes en el mercado de gestión de redes de pagadores de salud están adquiriendo capacidades que mejoran la velocidad en interoperabilidad, análisis y automatización del flujo de trabajo.

Innovaccer también adquirió Humbi AI para fortalecer la inteligencia actuarial y las capacidades de copiloto de contratación dentro de su plataforma de pagadores más amplia. Availity lanzó Availity Extend en abril de 2026, convirtiendo su red en una plataforma donde las organizaciones pueden integrar inteligencia artificial y automatización directamente en los flujos de trabajo de elegibilidad, autorización previa, reclamaciones y pago. En el mercado de gestión de redes de pagadores de salud, esas estrategias aumentan los costos de cambio porque la automatización queda integrada en los flujos de trabajo diarios de pagadores y proveedores en lugar de estar fuera de ellos. El centro competitivo está, por tanto, desplazándose hacia los proveedores que pueden combinar conectividad de datos, flujos de trabajo configurables y soporte de implementación práctico en un modelo operativo.

La demanda de espacios no atendidos es más fuerte en la modernización de pagadores del mercado medio, las actualizaciones de redes de atención administrada de Medicaid y la expansión en Asia-Pacífico. Las empresas más pequeñas nativas de inteligencia artificial están ingresando al mercado de gestión de redes de pagadores de salud a través de rutas de asociación, especialmente en la acreditación virtual de proveedores, el monitoreo de directorios y los flujos de trabajo predictivos de adecuación de la red. Los plazos de interoperabilidad de los Centros de Servicios de Medicare y Medicaid y los requisitos de datos de proveedores también actúan como un filtro técnico que favorece a los proveedores con arquitectura lista para FHIR y mayor capacidad de integración. El panorama competitivo general en el mercado de gestión de redes de pagadores de salud sigue siendo activo en lugar de de ganador único, porque los compradores aún distribuyen el gasto entre plataformas empresariales, servicios gestionados y especialistas de nicho que resuelven brechas específicas en el flujo de trabajo.

Líderes de la Industria de Gestión de Redes de Pagadores de Salud

Optum Inc.

Cognizant

Infosys Limited

Quest Analytics LLC

Availity, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: HealthEdge lanzó Haven, un asistente de enfermería impulsado por inteligencia artificial generativa integrado en HealthEdge GuidingCare, diseñado para planes de salud que gestionan poblaciones de Medicaid, Medicare y doble elegibilidad. Haven reduce el tiempo de preparación de llamadas del gestor de atención de 8 minutos a menos de 60 segundos y permite un 23% más de interacciones con miembros por turno, abordando directamente las presiones de costos administrativos de los pagadores.

- Abril de 2026: Availity presentó Availity Extend, una plataforma que permite integrar inteligencia artificial y automatización directamente en la red de Availity, que conecta a más de 4.000 pagadores y 3,5 millones de proveedores. El producto permite a las organizaciones orquestar los pasos de elegibilidad, autorización previa, reclamaciones y pago dentro de un único flujo de trabajo automatizado y conforme.

- Marzo de 2026: Innovaccer lanzó Galaxy UM, una plataforma de gestión de la utilización impulsada por inteligencia artificial que permite a los planes de salud automatizar la autorización previa de extremo a extremo, desde la recepción de solicitudes y la extracción de datos clínicos hasta la evaluación de la necesidad médica y la comunicación en tiempo real con los proveedores.

- Febrero de 2026: HealthEdge GuidingCare lanzó el Ecosistema de Inteligencia de Decisiones, integrando 3 proveedores de inteligencia artificial clínica, Anterior, Latitude Health y Case Health AI, en su plataforma de gestión de la utilización, brindando a los planes de salud acceso modular a la automatización de decisiones de próxima generación.

Alcance del Informe Global del Mercado de Gestión de Redes de Pagadores de Salud

Según el alcance del informe, el mercado de gestión de redes de pagadores de salud se refiere al segmento de las operaciones de los pagadores centrado en la construcción, el mantenimiento y la optimización de las redes de proveedores. Incluye la contratación de proveedores, la acreditación, la gestión de directorios, el cumplimiento de la adecuación de la red y el análisis del rendimiento, garantizando que los pagadores brinden atención rentable y de alta calidad a través de redes de proveedores bien estructuradas.

El mercado de gestión de redes de pagadores de salud está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en plataforma y software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube y en instalaciones propias. Por aplicación, el mercado está segmentado en diseño y optimización de redes de proveedores, gestión de contratos, gestión de datos de proveedores y acreditación, gestión de reclamaciones y reembolso, y otras aplicaciones. Por usuario final, el mercado está segmentado en seguro de salud público y seguro de salud privado. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataforma y Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Diseño y Optimización de Redes de Proveedores |

| Gestión de Contratos |

| Gestión de Datos de Proveedores y Acreditación |

| Gestión de Reclamaciones y Reembolso |

| Otras Aplicaciones |

| Seguro de Salud Público |

| Seguro de Salud Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataforma y Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Por Aplicación | Diseño y Optimización de Redes de Proveedores | |

| Gestión de Contratos | ||

| Gestión de Datos de Proveedores y Acreditación | ||

| Gestión de Reclamaciones y Reembolso | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Seguro de Salud Público | |

| Seguro de Salud Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de redes de pagadores de salud en 2026?

Se espera que el mercado de gestión de redes de pagadores de salud esté valorado en 4,96 mil millones USD en 2025, aumente a 5,62 mil millones USD en 2026 y alcance 10,92 mil millones USD en 2031, registrando una CAGR del 14,22% durante el período de pronóstico (2026-2031).

¿Qué parte de la gestión de redes de pagadores de salud lidera los ingresos hoy?

La plataforma y el software lideraron los ingresos por componente con una participación del 58,32% en 2025, lo que refleja la dependencia de los pagadores en los sistemas de acreditación, mantenimiento de directorios y gestión de contratos.

¿Qué modelo de implementación está ganando más tracción entre los pagadores?

La implementación basada en la nube lideró con una participación del 63,74% en 2025 y también se espera que sea el modelo de crecimiento más rápido con una CAGR del 16,02% hasta 2031, impulsado por los requisitos de API e interoperabilidad.

¿Qué región es más importante para los ingresos actuales y el crecimiento futuro?

América del Norte lideró con una participación del 41,68% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de crecimiento más rápido con una CAGR del 17,23% hasta 2031.

Última actualización de la página el: