Tamaño y Participación del Mercado de Gasto Tecnológico en Administración Central en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

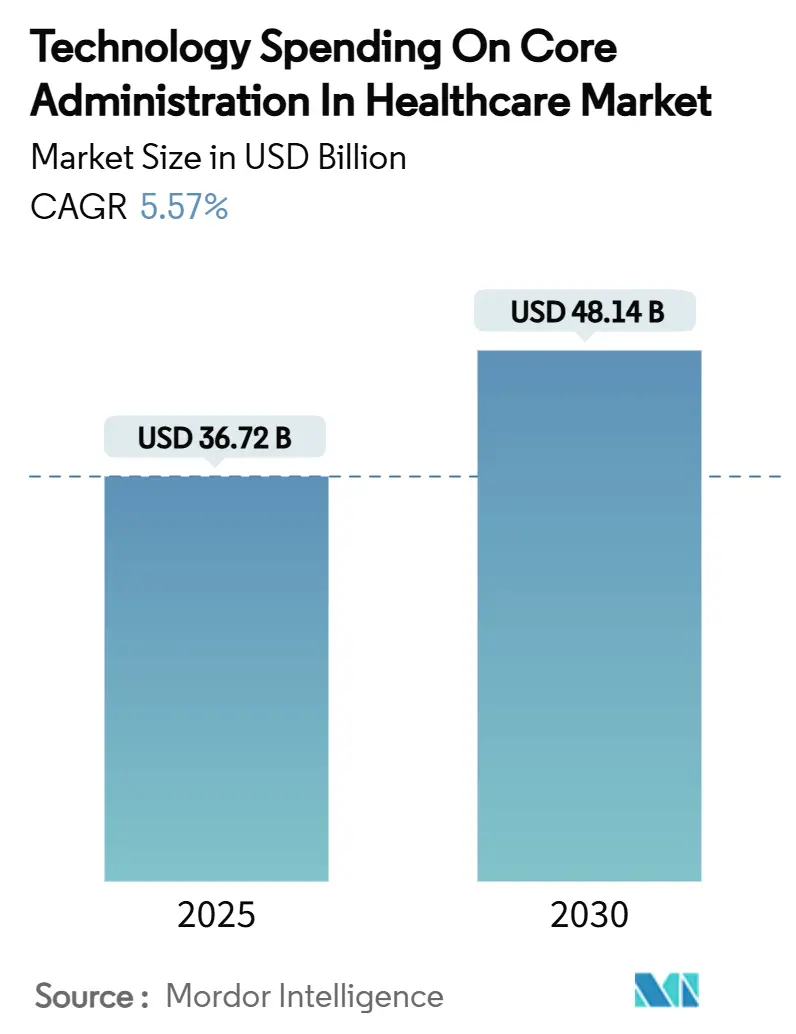

| Tamaño del Mercado (2025) | 36.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 48.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gasto Tecnológico en Administración Central en Salud por Mordor Intelligence

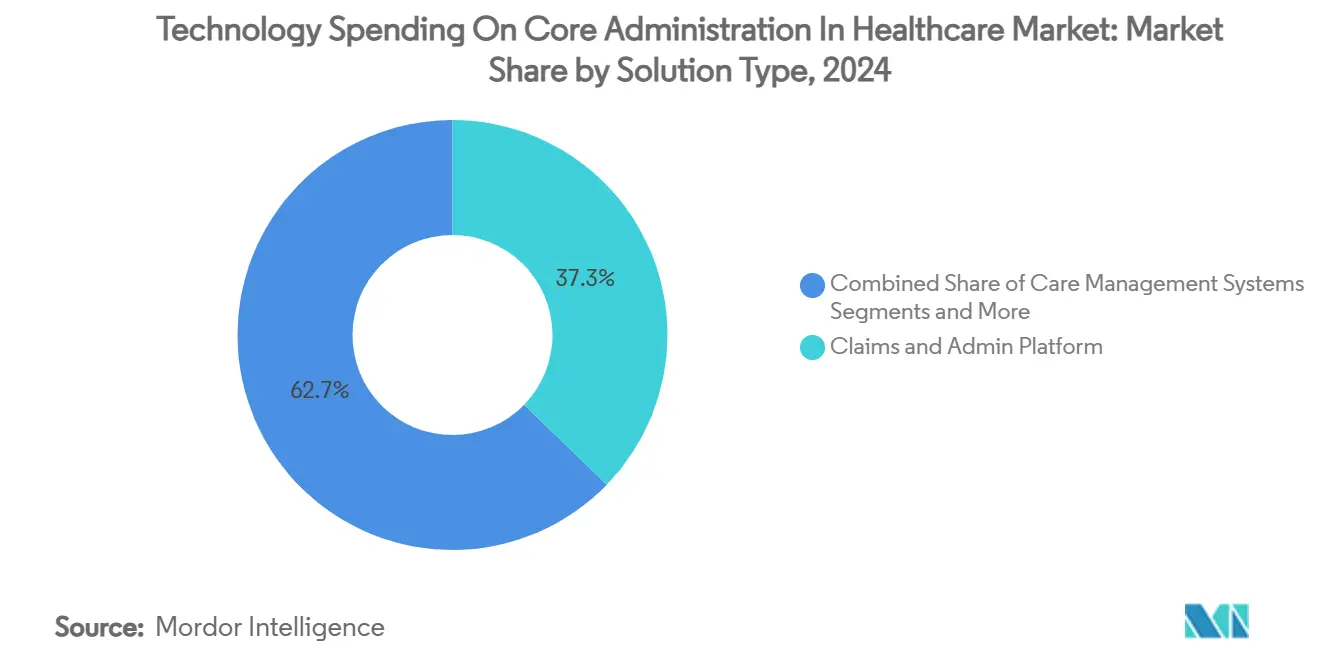

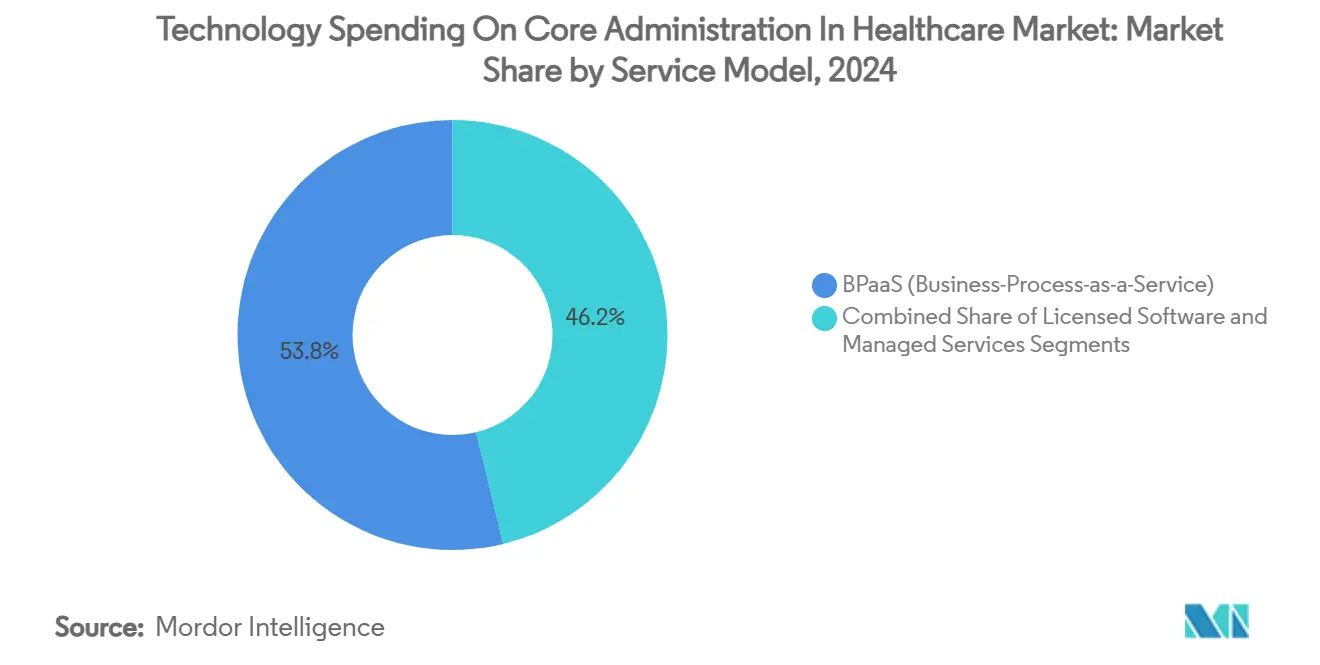

El tamaño del mercado de Gasto Tecnológico en Administración Central en Salud se situó en USD 36,72 mil millones en 2025 y se prevé que ascienda a USD 48,14 mil millones en 2030, registrando una CAGR del 5,57% durante el período, a medida que los compradores moderan los proyectos piloto experimentales en favor de soluciones probadas orientadas a la eficiencia. La maduración de las hojas de ruta de TI de pagadores y proveedores está orientando los presupuestos hacia plataformas que reducen demostrablemente los costos unitarios, simplifican el cumplimiento normativo y habilitan modelos operativos escalables. Los plazos regulatorios —en particular la Norma Final de Interoperabilidad y Autorización Previa de CMS— están acelerando los ciclos de renovación, ya que los planes de salud enfrentan sanciones severas por rezagarse en la preparación para FHIR.[1]Centros de Servicios de Medicare y Medicaid, "Norma Final de Interoperabilidad y Autorización Previa de CMS CMS-0057-F," cms.gov La intensidad competitiva está aumentando: las plataformas centrales centradas en reclamaciones ya ostentan el 37,27% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, mientras que los conjuntos de integridad de pagos con fuerte componente de IA se expanden a una CAGR del 8,44% a medida que los pagadores persiguen ahorros por pagos indebidos. Los modelos de implementación en la nube captaron una penetración del 63,25% en 2024, dado que las arquitecturas híbridas se convierten en la estrategia de mitigación de riesgos de facto, y el Proceso de Negocio como Servicio (BPaaS) capturó el 53,79% de la cuota de ingresos, ya que los planes de nivel medio externalizan los costos fijos a socios especializados.

Conclusiones Clave del Informe

- Por tipo de solución, las plataformas de reclamaciones y administración lideraron con el 37,27% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, mientras que se prevé que las soluciones de integridad de pagos y detección de fraude registren la CAGR más rápida del 8,44% hasta 2030.

- Por modo de implementación, los modelos en la nube representaron el 63,25% del tamaño del mercado de Gasto Tecnológico en Administración Central en Salud en 2024; se proyecta que los enfoques híbridos crezcan a una CAGR del 9,36% durante 2025-2030.

- Por modelo de servicio, BPaaS acaparó el 53,79% de la participación del tamaño del mercado de Gasto Tecnológico en Administración Central en Salud en 2024 y avanza a una CAGR del 8,96% hasta 2030.

- Por usuario final, los pagadores retuvieron el 48,67% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, mientras que los administradores externos están posicionados para la CAGR más rápida del 9,12% hasta 2030.

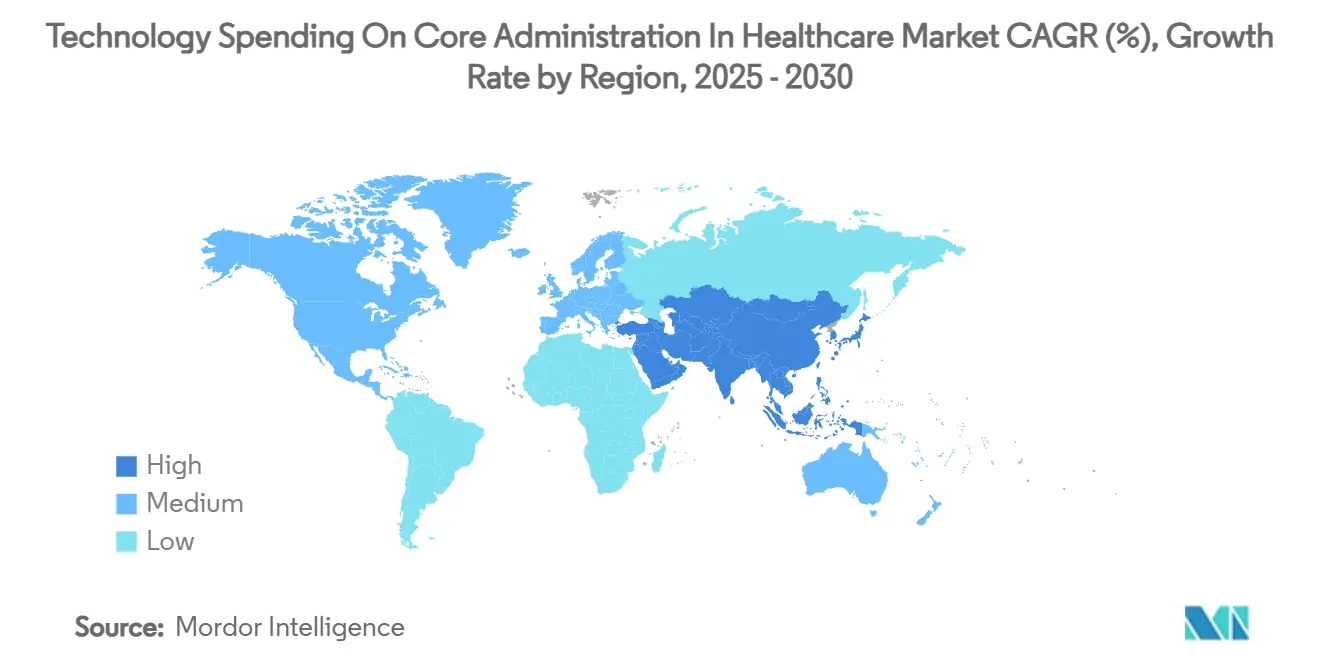

- América del Norte contribuyó con el 44,78% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024; se proyecta que Asia-Pacífico se expanda a una CAGR del 7,84%, la más alta entre todas las regiones.

Tendencias e Información del Mercado Global de Gasto Tecnológico en Administración Central en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la atención basada en valor que acelera la renovación de CAPS | +1.2% | Global, con liderazgo de América del Norte | Mediano plazo (2-4 años) |

| Aumento del volumen y la complejidad de las reclamaciones | +0.8% | Global, mercados maduros | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el intercambio de datos en tiempo real | +1.1% | América del Norte como primario, UE como secundario | Corto plazo (≤ 2 años) |

| Ahorros en integridad de pagos previos al pago impulsados por IA | +0.9% | Global, mercados avanzados | Mediano plazo (2-4 años) |

| Planes de nivel medio que adoptan BPaaS para reducir costos fijos | +0.7% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de ecosistemas centrales "componibles" con API abierta | +0.6% | Global, regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la Atención Basada en Valor que Acelera la Renovación de CAPS

La adopción del reembolso basado en valor está obligando a los pagadores a retirar los sistemas de procesamiento administrativo central (CAPS) de la era del pago por servicio, que tienen dificultades con la contabilidad de ahorros compartidos, las métricas de calidad longitudinal y el ajuste de riesgo. El programa de IA a escala empresarial de UnitedHealth Group ilustra cómo los principales aseguradores están incorporando perspectivas predictivas en las operaciones cotidianas para pasar de la detección a la prevención. Los ciclos de reemplazo con un promedio de 3 a 5 años se han intensificado a medida que se prevé que la inscripción en Medicare Advantage aumente un 60% para 2030, lo que incrementa la necesidad de plataformas que automaticen la codificación de Categorías de Condición Jerárquica (HCC) y los análisis de calificación de estrellas. Los operadores regionales ven los CAPS modernos como un igualador competitivo frente a los actores nacionales que ya integran datos clínicos, financieros y de determinantes sociales.

Aumento del Volumen y la Complejidad de las Reclamaciones

El gasto administrativo aumentó un 50% hasta USD 82,7 mil millones en 2022, ya que las consultas sobre el estado de las reclamaciones crecieron un 71% y las verificaciones de elegibilidad aumentaron un 60%. Los canales de medicamentos especializados, las cargas de autorización previa y la coordinación entre múltiples pagadores ahora sobrecargan los motores de reglas heredados diseñados para transacciones más simples. El cuarenta y seis por ciento de los hospitales empleó IA en tareas del ciclo de ingresos en 2024, con el objetivo de elevar las tasas de adjudicación automática más allá del promedio del sector del 75% hacia el referente del 94% alcanzado por los líderes del mercado.[2]Asociación Americana de Hospitales, "Adopción de Inteligencia Artificial en la Gestión del Ciclo de Ingresos—Informe de Tendencias 2024," aha.org Los administradores externos (TPA) están bajo una presión particular porque el rendimiento impacta directamente en los márgenes basados en honorarios.

Impulso Regulatorio para el Intercambio de Datos en Tiempo Real (CMS, IFR)

La Norma Final de CMS obliga a los pagadores a publicar API FHIR antes de enero de 2027 y a emitir determinaciones de autorización previa en un plazo de 72 horas para casos urgentes.[3]Secretario Adjunto de Asuntos Públicos, "CMS Finaliza la Norma para Ampliar el Acceso a la Información de Salud y Mejorar el Proceso de Autorización Previa," Departamento de Salud y Servicios Humanos de EE. UU., hhs.gov TEFCA, vigente desde enero de 2025, estandariza aún más la transferencia masiva de datos, convirtiendo el cumplimiento en un requisito existencial más que en una mejora de TI.[4]Departamento de Salud y Servicios Humanos de EE. UU., "Datos de Salud, Tecnología e Interoperabilidad: Marco de Intercambio de Confianza y Acuerdo Común (TEFCA)," Registro Federal, federalregister.gov Las sanciones por bloqueo de información se extienden a la exclusión de los programas de incentivos federales, orientando los presupuestos hacia plataformas nativamente conformes.

Ahorros en Integridad de Pagos Previos al Pago Impulsados por IA

Los pagos indebidos de Medicare y Medicaid superaron los USD 100 mil millones en 2023, impulsando la demanda de IA que detecta reclamaciones sospechosas antes del desembolso. Los modelos de aprendizaje automático que analizan la velocidad de codificación, el comportamiento de los proveedores y los patrones históricos de denegación pueden reducir el costo administrativo entre un 25% y un 30%. Optum reporta ganancias de productividad del 20% para los codificadores tras implementar un motor de auditoría predictiva que prioriza las reclamaciones de alto riesgo. La madurez en gobernanza —que abarca la calidad de los datos, la explicabilidad de los modelos y las verificaciones de sesgo— se ha convertido en un diferenciador entre los proveedores que ofrecen ahorros impulsados por IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración y gestión del cambio | -0.9% | Global, agudo en grandes organizaciones | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y privacidad de información de salud protegida | -0.6% | Global, elevado en mercados regulados | Corto plazo (≤ 2 años) |

| Escasez de talento en modernización FHIR/API | -0.4% | Global, grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Consolidación de pagadores que frena el crecimiento del mercado total direccionable de proveedores | -0.3% | América del Norte como primario, global como secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración y Gestión del Cambio

Las migraciones completas de CAPS abarcan entre 18 y 36 meses y pueden ver cómo los gastos auxiliares —depuración de datos, operaciones en paralelo, reentrenamiento de usuarios finales— se disparan hasta triplicar las tarifas de licencia. Las prolongadas negociaciones de Penn State Health con Epic ilustran la cautela que ejercen incluso los sistemas bien financiados al sopesar el riesgo de cambio. El espectro de la interrupción en el pago de reclamaciones y el desgaste de los afiliados a menudo inclina a los consejos directivos hacia actualizaciones incrementales en lugar de reemplazos totales, retrasando durante años la transición hacia arquitecturas más eficientes.

Preocupaciones de Ciberseguridad y Privacidad de Información de Salud Protegida

Más de la mitad de los proveedores globales enfrentaron intentos de ransomware en los últimos 12 meses, con costos de tiempo de inactividad que amplifican el impacto financiero de las demandas de rescate. La adopción de la nube reduce la complejidad del perímetro, pero traslada la confianza a los proveedores, quienes deben demostrar certificaciones HITRUST, FedRAMP o equivalentes. La brecha de ransomware de 2024 en la Corporación de Seguro de Salud de Filipinas obligó a una reconstrucción en sala limpia de varios millones de dólares, poniendo de relieve las penalizaciones por una segmentación y una higiene de copias de seguridad inadecuadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Reclamaciones Impulsan el Gasto Central

Las plataformas de reclamaciones y administración representaron el 37,27% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, lo que refleja su condición de columna vertebral digital del sector. Los conjuntos modernos admiten ediciones en tiempo real, análisis integrados y coordinación automatizada de beneficios, posicionándolos como inquilinos ancla dentro de ecosistemas componibles. Los motores de integridad de pagos se escalan más rápidamente a una CAGR del 8,44% hasta 2030, ya que los planes de salud priorizan la detección de fraude, desperdicio y abuso, con un tamaño del mercado de Gasto Tecnológico en Administración Central en Salud para el subsegmento proyectado para saltar de USD 5,2 mil millones en 2025 a USD 8,0 mil millones en 2030. La gestión del ciclo de ingresos (RCM) sigue siendo un elemento básico entre las organizaciones de proveedores bajo presión de márgenes, mientras que las herramientas de gestión de redes de proveedores ganan relevancia a medida que los contratos basados en valor exigen redes transparentes y escalonadas. Los módulos de recursos humanos y nómina, aunque de nicho, experimentan una demanda constante en las redes de prestación integradas que luchan contra la rotación de personal.

El diseño de los proveedores converge hacia plataformas multifuncionales: TriZetto de Cognizant unifica el procesamiento de reclamaciones, la gestión de la atención y los análisis avanzados para ampliar la fidelización de cuentas. Los conjuntos de informes independientes declinan a medida que los paneles en tiempo real se integran directamente en los bancos de trabajo operativos. A medida que la integración vertical se profundiza, las visiones holísticas de los datos están convirtiendo los límites del tipo de solución en opciones de configuración en lugar de decisiones de compra separadas.

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 63,25% del tamaño del mercado de Gasto Tecnológico en Administración Central en Salud en 2024 y se prevé que avancen a una CAGR del 9,36% hasta 2030. La elasticidad de la nube pública atrae a los planes de nivel medio durante los picos de inscripción abierta, mientras que los marcos de cumplimiento específicos para el sector salud de los hiperescaladores alivian las preocupaciones de los directores de información sobre la residencia de datos. El modelo híbrido sigue siendo popular entre las grandes redes de prestación integradas que mantienen la información de salud protegida (PHI) en instalaciones locales, pero trasladan las cargas de trabajo de análisis a la nube. El modelo local persiste cuando las inversiones realizadas en centros de datos y los estrictos requisitos de latencia superan los incentivos de renovación.

El lanzamiento en 2025 de Oracle Health de un sistema de historia clínica electrónica nativo en la nube con IA integrada señala las hojas de ruta de los proveedores que favorecen los microservicios, la contenedorización y las canalizaciones DevSecOps. Las deducciones por depreciación acelerada introducidas en varias jurisdicciones inclinan aún más el costo total de propiedad a favor de las suscripciones en la nube con alto componente de gastos operativos.

Por Modelo de Servicio: BPaaS Transforma las Estrategias Operativas

BPaaS mantuvo el 53,79% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, con la automatización a escala de Internet que permite a los proveedores amortizar las actualizaciones continuas en una base multiinquilino. Se proyecta que el tamaño del mercado de Gasto Tecnológico en Administración Central en Salud para BPaaS aumente de USD 19,8 mil millones en 2025 a USD 30,9 mil millones en 2030 a una CAGR del 8,96%. El software con licencia perdura entre los pagadores empresariales que valoran el control de la base de código, aunque incluso ellos están trasladando trabajos no diferenciadores, como la facturación de primas o el envío de datos de encuentros, a envoltorios de servicios gestionados. Los socios de externalización se diferencian a través de manuales de preparación regulatoria y centros de operaciones de IA que ajustan los modelos en los conjuntos de datos de los clientes para un mayor retorno de la inversión para los pagadores.

El acuerdo de BPaaS de UST HealthProof con Zing Healthcare ejemplifica el modelo: un pagador de nueva creación aprovecha una plataforma establecida, operaciones integradas y soporte de cumplimiento para lanzarse a nivel nacional en seis meses. A medida que los proveedores de servicios integran IA generativa para guiones de centros de llamadas o resúmenes de autorizaciones, las brechas de costo por servicio entre BPaaS y los modelos internos se están ampliando.

Por Usuario Final: Los TPA Emergen como Líderes de Crecimiento

Los pagadores retuvieron el 48,67% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, aunque los TPA son el motor de crecimiento con una CAGR del 9,12%. La consolidación entre los aseguradores comerciales impulsa los planes patrocinados por empleadores hacia TPA especializados que prometen flexibilidad y puertas de entrada digitales de marca blanca. El conjunto de TPA configurable de AmeriHealth Administrators muestra la demanda de agrupaciones personalizadas de redes, beneficios y análisis.

Los organismos gubernamentales invierten fuertemente a medida que los registros de Medicaid se expanden y la penetración de Medicare Advantage aumenta; favorecen los sistemas listos para auditoría con controles de privacidad reforzados. Las organizaciones de proveedores, históricamente rezagadas en TI administrativa, están inyectando automatización de RCM y autorización previa para frenar las denegaciones y acelerar el cobro de efectivo.

Análisis Geográfico

América del Norte contribuyó con el 44,78% de la participación del mercado de Gasto Tecnológico en Administración Central en Salud en 2024, respaldada por USD 82,7 mil millones en desembolsos de costos administrativos y el estricto mandato de interoperabilidad de CMS que codifica las API FHIR como requisito básico. Los pagadores de EE. UU. impulsan la mayor parte del gasto a través del escalado de Medicare Advantage y la atención gestionada de Medicaid, mientras que las provincias de pagador único de Canadá canalizan fondos hacia intercambios de información de salud y registros de salud poblacional. La expansión del seguro privado en México alimenta la demanda de centros de reclamaciones rentables que puedan gestionar la facturación en múltiples divisas y los beneficios transfronterizos.

Se prevé que Asia-Pacífico registre una CAGR del 7,84% —el ritmo regional más alto—, impulsada por el gasto sanitario proyectado de China de RMB 205 billones para 2030 y la Misión de Salud Digital Ayushman Bharat de India, que digitaliza las capas de identidad de proveedores y beneficiarios. Japón y Corea del Sur son adoptantes tempranos de la integridad de pagos impulsada por IA, mientras que la evolución del registro Mi Historia de Salud de Australia acelera la demanda de pasarelas de reclamaciones que ingieran sin problemas datos de farmacia y diagnóstico. SATUSEHAT de Indonesia y el Plan Nacional de Salud Digital de Singapur ilustran cómo las economías más pequeñas superan las infraestructuras heredadas mediante rieles administrativos nativos en la nube.

Europa mantiene un crecimiento estable de un solo dígito a medida que el envejecimiento demográfico y los modelos de pago basados en GRD impulsan las inversiones en eficiencia. Los requisitos de interoperabilidad de Gematik en Alemania, la continuación por parte del NHS del Reino Unido de los servicios Spine basados en FHIR y el flujo de financiación Ségur numérique de Francia orientan la contratación. La superposición del RGPD de la Unión Europea eleva las apuestas de localización de datos, empujando a los directores de información hacia nubes alojadas regionalmente. Oriente Medio y África están ascendiendo en los índices de referencia de innovación: la Visión 2030 de Arabia Saudita y el impulso de interoperabilidad Malaffi de los Emiratos Árabes Unidos se traducen en presupuestos crecientes de administración central. América del Sur, liderada por Brasil, busca BPaaS centrado en la nube para sortear la escasez de capital y la volatilidad cambiaria.

Panorama Competitivo

La competencia está moderadamente concentrada pero es ferozmente dinámica. Epic Systems añadió 176 instalaciones hospitalarias en 2024, ampliando su huella administrativa adyacente a la historia clínica electrónica, mientras que Oracle Health perdió 74 sitios a pesar del reposicionamiento en IA. La adquisición pendiente de HealthEdge por parte de Bain Capital y la compra de Edifecs por parte de Cotiviti crean conjuntos integrados que combinan el procesamiento de reclamaciones, la integridad de pagos y la interoperabilidad en un único vehículo contractual.

Las jugadas estratégicas tienden hacia la coinnovación en ecosistemas: Cognizant colabora con Microsoft y Google Cloud en aceleradores de modelos de lenguaje de gran escala que se conectan a los flujos de trabajo de TriZetto. UnitedHealth Group gestiona más de 1.000 casos de uso de IA en Optum, aprovechando la integración vertical para multiplicar las sinergias de datos de pagadores y proveedores. Las oportunidades de espacio en blanco florecen en los servicios de TPA, el BPaaS de nicho para Medicaid y los microservicios con API como primera opción que se acoplan a los CAPS existentes. Los nuevos participantes presentan arquitecturas sin cabeza que reducen el riesgo de las actualizaciones de múltiples módulos, desafiando a los monolitos que históricamente se apoyaban en la amplitud más que en la apertura.

La postura de los proveedores también está moldeada por la reutilización del talento y la reestructuración de costos: los despidos de Optum en 2024 redirigieron a ingenieros experimentados de RCM hacia equipos de productos de IA, evidenciando un giro interno de la sustitución laboral a la ampliación cognitiva. SS&C Technologies y HealthEdge presentaron cada uno hojas de ruta de IA generativa orientadas a la redacción automática de cartas de autorización y el ajuste fino de los modelos de integridad de pagos.

Líderes de la Industria de Gasto Tecnológico en Administración Central en Salud

Cognizant

UnitedHealth Group

Accenture

HealthEdge

Conduent

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Epic Systems presentó más de 100 nuevas funciones de IA, genómica e interoperabilidad en HIMSS 2025, destacando los registros de escucha ambiental y las consultas en lenguaje natural.

- Marzo de 2025: Cotiviti cerró su adquisición de Edifecs, uniendo la integridad de pagos con soluciones de gestión de datos nativas en FHIR para más de 200 pagadores en EE. UU.

- Febrero de 2025: HealthEdge se asoció con ECHO Health para integrar el procesamiento de pagos consolidado dentro de HealthRules Payer, agilizando las remesas y los pagos a proveedores.

- Febrero de 2025: HealthEdge y Unite Us integraron rutas SMART-on-FHIR que dirigen a 20 millones de afiliados hacia redes de atención social, avanzando en la atención integral de la persona.

Alcance del Informe Global del Mercado de Gasto Tecnológico en Administración Central en Salud

| Plataformas de Reclamaciones y Administración |

| Sistemas de Gestión del Ciclo de Ingresos |

| Integridad de Pagos y Detección de Fraude |

| Gestión de Redes de Proveedores |

| Sistemas de Gestión de la Atención |

| Administración de Recursos Humanos y Nómina |

| Análisis e Informes |

| Local |

| Nube |

| Híbrido |

| Software con Licencia |

| BPaaS (Proceso de Negocio como Servicio) |

| Servicios Gestionados / Externalización |

| Pagadores – Planes de Salud |

| Pagadores – Administradores Externos |

| Proveedores – Hospitales y Redes de Prestación Integradas |

| Organismos Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Plataformas de Reclamaciones y Administración | |

| Sistemas de Gestión del Ciclo de Ingresos | ||

| Integridad de Pagos y Detección de Fraude | ||

| Gestión de Redes de Proveedores | ||

| Sistemas de Gestión de la Atención | ||

| Administración de Recursos Humanos y Nómina | ||

| Análisis e Informes | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Modelo de Servicio | Software con Licencia | |

| BPaaS (Proceso de Negocio como Servicio) | ||

| Servicios Gestionados / Externalización | ||

| Por Usuario Final | Pagadores – Planes de Salud | |

| Pagadores – Administradores Externos | ||

| Proveedores – Hospitales y Redes de Prestación Integradas | ||

| Organismos Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el gasto tecnológico en administración central en salud?

Se prevé que el gasto aumente de USD 36,72 mil millones en 2025 a USD 48,14 mil millones en 2030, lo que representa una CAGR del 5,57%.

¿Qué categoría de solución acapara actualmente la mayor participación del gasto?

Las plataformas de reclamaciones y administración ostentan el 37,27% del total de desembolsos, lo que refleja su papel como columna vertebral digital de las operaciones de los pagadores.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

Los programas nacionales de salud digital en China e India, junto con la rápida adopción del seguro privado, impulsan una CAGR del 7,84%, superior a la de cualquier otra región.

¿Cómo están controlando los costos tecnológicos los planes de salud de nivel medio?

Muchos están adoptando modelos de Proceso de Negocio como Servicio que convierten los gastos fijos de TI en cargos operativos variables, al tiempo que aprovechan la automatización de los proveedores.

¿Qué plazo regulatorio está configurando las prioridades de inversión a corto plazo en Estados Unidos?

Los pagadores deben implementar API basadas en FHIR para la interoperabilidad antes de enero de 2027 en virtud de la Norma Final de Interoperabilidad y Autorización Previa de CMS.

Última actualización de la página el: