Tamaño y Participación del Mercado de Inteligencia Artificial en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

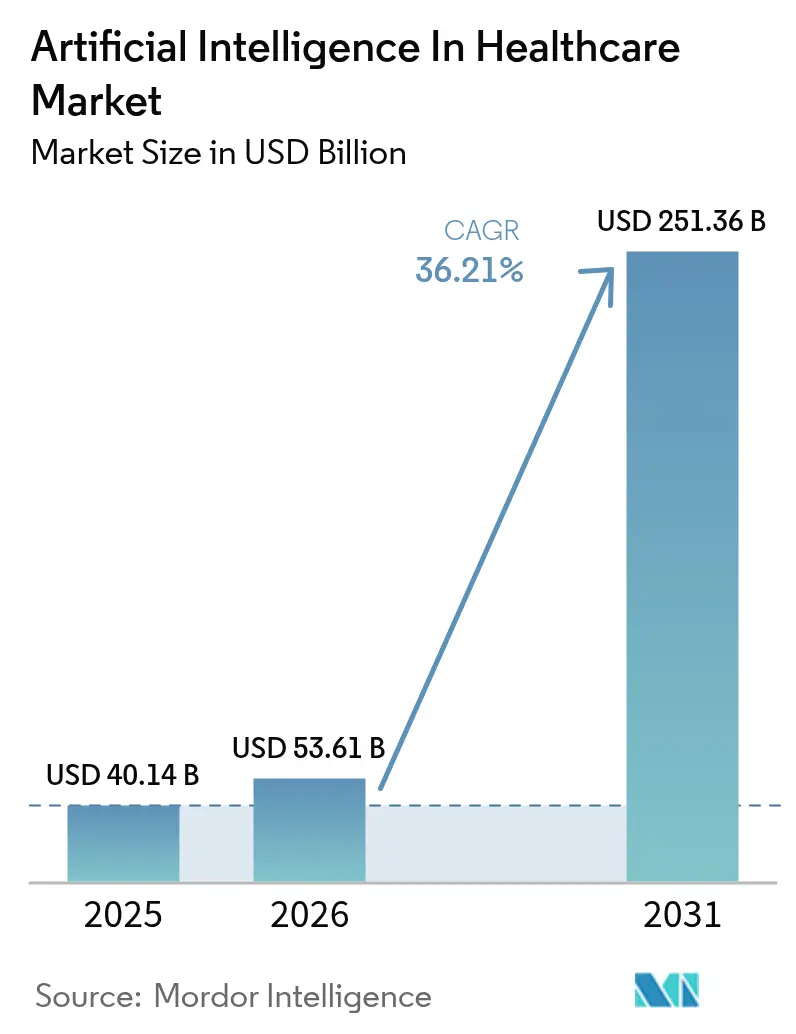

| Tamaño del Mercado (2026) | 53.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 251.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en el Sector Sanitario por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Inteligencia Artificial en el Sector Sanitario se expanda desde USD 40.140 millones en 2025 y USD 53.610 millones en 2026 hasta USD 251.360 millones en 2031, registrando una CAGR del 36,21% entre 2026 y 2031.

La rápida expansión señala un giro decisivo desde una atención episódica y reactiva hacia flujos de trabajo preventivos guiados por algoritmos que comprimen los plazos de diagnóstico y reducen los costos por encuentro. América del Norte continúa siendo el ancla de la demanda al combinar densas agrupaciones de GPU en la nube con pilotos tempranos de reembolso para el triaje radiológico basado en IA, mientras que Asia-Pacífico avanza más rápidamente en la aprobación regulatoria y en los marcos de intercambio federado de datos que monetizan conjuntos de datos fragmentados. El software sigue dominando, aunque un aumento en los servicios de integración, reentrenamiento y soporte indica que el rendimiento en el mundo real depende del rediseño a largo plazo de los flujos de trabajo, más que de implementaciones puntuales de modelos. La intensidad competitiva se mantiene baja porque el mercado de inteligencia artificial en el sector sanitario abarca casos de uso disímiles —desde robótica quirúrgica hasta detección de fraude— que requieren datos, autorizaciones y estrategias de comercialización distintas. Los proveedores que combinan hardware verticalmente integrado con canalizaciones de inferencia nativas en la nube están acortando los ciclos de implementación y estableciendo mayores costos de cambio.

Conclusiones Clave del Informe

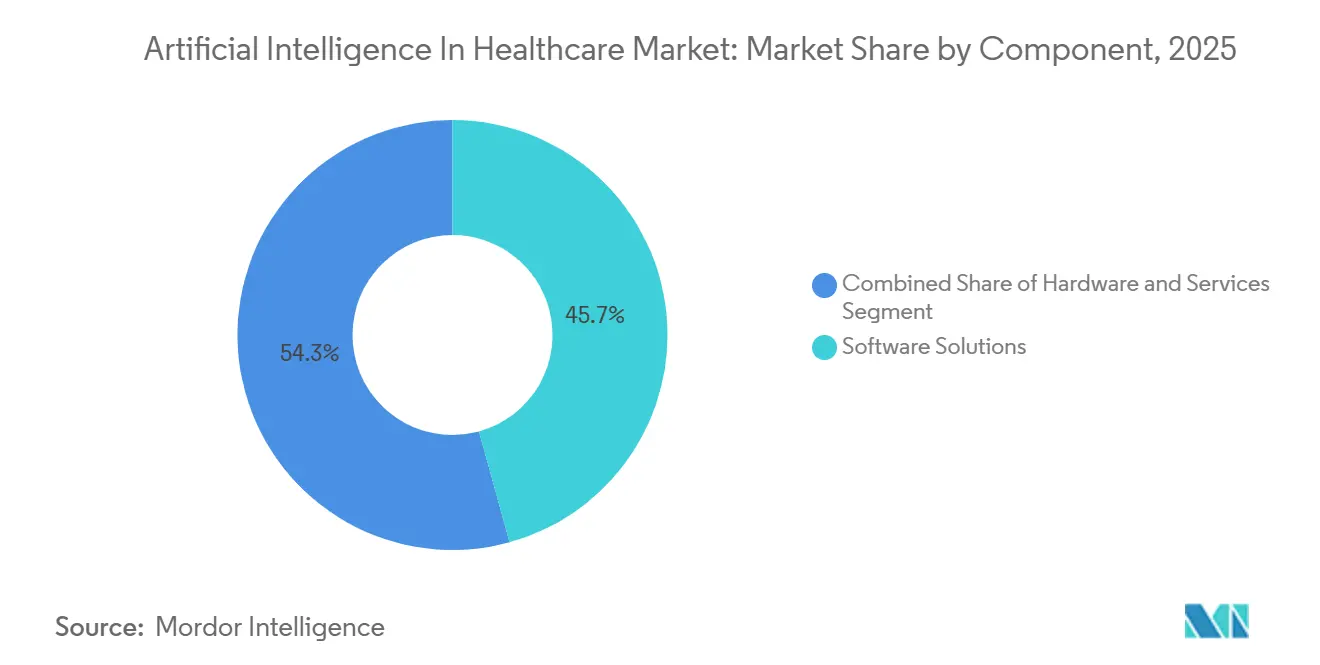

- Por componente, las soluciones de software representaron el 45,73% de la participación del mercado de inteligencia artificial en el sector sanitario en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 39,25% hasta 2031.

- Por tecnología, el aprendizaje automático lideró con una participación del 36,82% del tamaño del mercado de inteligencia artificial en el sector sanitario en 2025, pero se prevé que la computación consciente del contexto registre la CAGR más rápida del 40,62% hasta 2031.

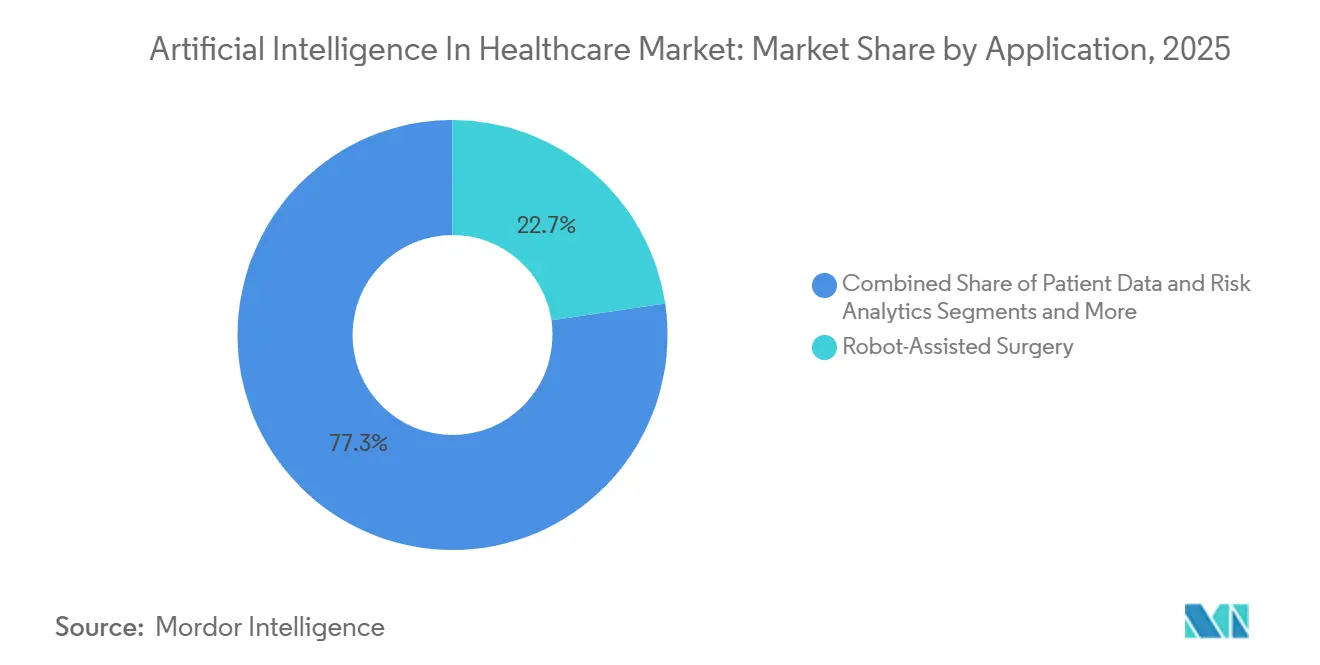

- Por aplicación, la cirugía asistida por robot representó el 22,66% del tamaño del mercado de inteligencia artificial en el sector sanitario en 2025, mientras que la detección de fraude y la ciberseguridad avanzan a una CAGR del 38,34% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 32,57% de la participación del mercado de inteligencia artificial en el sector sanitario en 2025, mientras que las plataformas para pacientes y consumidores están proyectadas para crecer a una CAGR del 40,67% hacia 2031.

- Geográficamente, América del Norte lideró con el 52,15% de la participación del mercado de inteligencia artificial en el sector sanitario en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más rápida del 39,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de datos sanitarios multimodales impulsa la demanda de plataformas de IA | 6.8% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Necesidad de reducir costos clínicos y administrativos ante la escasez de médicos | 7.2% | Global, aguda en zonas rurales de América del Norte, Europa del Sur y ciudades de nivel 2/3 en India y China | Corto plazo (≤2 años) |

| La disponibilidad de GPU nativas en la nube reduce las barreras de inversión de capital | 5.4% | América del Norte, Europa Occidental, centros urbanos de APAC (Singapur, Seúl, Tokio) | Corto plazo (≤2 años) |

| Los pilotos de reembolso gubernamental para el triaje de radiología con IA desbloquean la adopción | 4.9% | Estados Unidos (CMS), Alemania, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Los copilotos de IA generativa reducen drásticamente el tiempo de documentación | 6.1% | América del Norte, Reino Unido, Australia, pilotos tempranos en el Consejo de Cooperación del Golfo | Corto plazo (≤2 años) |

| Los consorcios de aprendizaje federado monetizan conjuntos de datos transfronterizos | 3.8% | Unión Europea (marcos conformes con el RGPD), centros farmacéuticos de América del Norte, emergente en APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión de Datos Sanitarios Multimodales Impulsa la Demanda de Plataformas de IA

Los sistemas de salud capturan ahora secuencias genómicas, diapositivas de patología digital, telemetría de dispositivos portátiles y notas clínicas no estructuradas a escala de exabytes. Las plataformas de análisis heredadas no pueden explotar estos repositorios multimodales, por lo que los proveedores están adoptando plataformas de procesamiento tensorial que generan información procesable en segundos. La Administración de Alimentos y Medicamentos de los Estados Unidos había autorizado más de 1.000 dispositivos habilitados con IA a principios de 2025, y casi tres cuartas partes sirven a la radiología, donde los modelos convolucionales analizan volúmenes de TC y resonancia magnética con una latencia inferior al segundo.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/AA)," FDA, fda.gov Las agencias de reembolso incluso están diferenciando los códigos de pago según si un algoritmo aprobado por la FDA ayudó en la interpretación, creando un mercado de dos niveles. NVIDIA y GE HealthCare han integrado motores de inferencia en tiempo real dentro de los escáneres para eliminar la latencia de retransmisión, haciendo viables los diagnósticos a pie de cama.[2]Sala de Prensa de NVIDIA, "NVIDIA Anuncia Resultados Financieros del Cuarto Trimestre y del Ejercicio Fiscal 2024," NVIDIA, nvidia.com A su vez, los proveedores que unifican hardware y software están ganando poder de fijación de precios porque los hospitales prefieren soluciones integrales a soluciones fragmentadas.

Necesidad de Reducir los Costos Clínicos y Administrativos ante la Escasez de Médicos

Los déficits de médicos se están ampliando; la Asociación Americana de Facultades de Medicina proyecta una escasez de 86.000 médicos en Estados Unidos para 2036.[3]Asociación Americana de Facultades de Medicina, "El Informe de la AAMC Refuerza la Creciente Escasez de Médicos," AAMC, aamc.orgLas herramientas de inteligencia clínica ambiental registran los encuentros, redactan automáticamente notas SOAP en 30 segundos y rellenan previamente los campos de facturación, reduciendo la documentación fuera del horario laboral hasta en un 70% en las implementaciones de Kaiser Permanente. Los ahorros se materializan solo cuando las listas de pacientes y los tamaños de los paneles se amplían para absorber la capacidad liberada, un matiz que los hospitales suelen pasar por alto al presupuestar. Los centros rurales sin cobertura especializada están pilotando chatbots de triaje con IA que derivan las visitas de baja agudeza a la telemedicina, reduciendo el flujo evitable de urgencias. En Europa, las tasas de vacantes de enfermería que superan el 10% están impulsando la adopción de algoritmos de programación que reequilibran los turnos y predicen el ausentismo.

La Disponibilidad de GPU Nativas en la Nube Reduce las Barreras de Inversión de Capital

Las instalaciones de GPU en las instalaciones costaban anteriormente más de USD 500.000 por línea de servicio de radiología, sin incluir el mantenimiento. Los hiperescaladores ahora alquilan núcleos H100 fraccionados por minuto; un hospital de 200 camas puede ejecutar inferencia por menos de USD 2.000 al mes. Los servicios listos para usar, como Azure AI Health Bot, combinan modelos de lenguaje con almacenamiento conforme a la HIPAA, reduciendo el tiempo de producción de 18 meses a 90 días. Sin embargo, la latencia en la nube sigue perjudicando a los despliegues rurales que dependen de enlaces de bajo ancho de banda, lo que amplía inadvertidamente las disparidades en la atención. Para cubrirse, los proveedores de hardware están distribuyendo tarjetas de inferencia en el borde que ejecutan modelos de miles de millones de parámetros localmente, garantizando la continuidad del servicio durante las interrupciones.

Los Pilotos de Reembolso Gubernamental para el Triaje de Radiología con IA Desbloquean la Adopción

El CMS ha introducido códigos provisionales que pagan a los radiólogos por el triaje asistido por IA de accidentes cerebrovasculares y embolias pulmonares, reduciendo entre 20 y 40 minutos los tiempos desde la llegada hasta el tratamiento. La vía SAKIGAKE de Japón otorga una aprobación condicional de seis meses a los algoritmos de diagnóstico que demuestran no inferioridad respecto a los especialistas, acelerando la comercialización. Alemania comenzó a cubrir la mamografía aumentada con IA en determinados estados federados durante 2024, aunque con tarifas entre un 15% y un 20% por debajo de los protocolos de doble lectura, lo que limita la adopción a menos que los volúmenes superen los 10.000 estudios anuales. Los proveedores capaces de producir informes de diagnóstico independientes, en lugar de simples alertas, califican para tarifas más altas y obtienen un retorno de la inversión más rápido para los compradores hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los modelos opacos de "caja negra" generan obstáculos de responsabilidad y acreditación | -3.2% | Global, agudo en Estados Unidos (litigios por negligencia médica), Unión Europea (clasificación de alto riesgo según la Ley de IA) | Mediano plazo (2–4 años) |

| Los datos del mundo real de baja calidad introducen sesgos y dificultan la validación | -2.8% | Global, pronunciado en países de ingresos bajos y medios con penetración incompleta de registros electrónicos de salud | Largo plazo (≥4 años) |

| La escasez de talento en IA clínica infla los costos de implementación | -2.1% | América del Norte, Europa Occidental, APAC urbano; efecto secundario en MEA a medida que aumenta la demanda | Corto plazo (≤2 años) |

| Las restricciones de suministro de GPU alargan los plazos de los proyectos | -1.9% | Global, agravado en China y Rusia por los controles de exportación; impacto secundario en mercados más pequeños de APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Modelos Opacos de "Caja Negra" Generan Obstáculos de Responsabilidad y Acreditación

Las redes profundas rara vez exponen características interpretables, por lo que resulta difícil asignar responsabilidad cuando un modelo clasifica erróneamente una lesión maligna. La Ley de IA de la UE clasifica la mayoría de los algoritmos clínicos como de "alto riesgo", requiriendo evaluaciones de conformidad, vigilancia poscomercialización y protocolos de supervisión humana que prolongan la autorización entre 12 y 18 meses en comparación con las vías de Estados Unidos. Los comités de acreditación hospitalaria carecen de estándares unificados, lo que obliga a cada centro a definir umbrales de automatización aceptables. La guía preliminar de la FDA de 2024 establece que los patrocinadores deben documentar el linaje de los datos de entrenamiento, pero deja vaga la asignación de responsabilidad, lo que enfría la adopción en los mercados con alta litigiosidad.

Los Datos del Mundo Real de Baja Calidad Introducen Sesgos y Dificultan la Validación

Los campos socioeconómicos faltantes superan el 30% en muchos registros electrónicos de salud, lo que deteriora la precisión de los algoritmos en poblaciones que difieren demográficamente del conjunto de entrenamiento. Nature Medicine reportó un modelo de sepsis con una sensibilidad 12 puntos inferior en pacientes negros que en pacientes blancos, debido a constantes vitales insuficientemente documentadas en hospitales de red de seguridad. El aprendizaje federado puede ampliar la representación, pero las disputas de propiedad intelectual y las cargas de auditoría han retrasado las fechas de puesta en marcha más allá de los hitos iniciales. Los proveedores deben ahora superponer los requisitos de trazabilidad de la norma ISO 13485 en cada canalización de datos, lo que eleva los costos para las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Disparan a Medida que las Empresas Descubren la Complejidad de la Integración

Se prevé que los ingresos por servicios superen al software hasta 2031, ya que los hospitales comprueban que la precisión en la fase piloto rara vez sobrevive al ruido del mundo real sin una recalibración continua. En 2025, el software capturó el 45,73% de la participación del mercado de inteligencia artificial en el sector sanitario, aunque los servicios crecen un 39,25% anual a medida que los clientes pagan por el rediseño de flujos de trabajo, el mapeo de API y el reentrenamiento de modelos. Las adquisiciones de hardware siguen siendo esenciales, pero el cambio hacia instancias en la nube y aceleradores en el borde reduce el desembolso de capital.

Se proyecta que el tamaño del mercado de inteligencia artificial en el sector sanitario para los servicios se amplíe a medida que los proyectos de integración ahora exigen 1,8 veces la tarifa de licencia inicial. Los puentes personalizados HL7-FHIR, los programas de formación de usuarios y los sprints de gestión del cambio se extienden entre 12 y 24 meses, haciendo que los servicios sean indispensables. El bloqueo de CUDA de NVIDIA sigue sosteniendo la demanda de GPU, aunque Intel y AMD están captando acuerdos sensibles al costo al incluir bibliotecas de inferencia de código abierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Computación Consciente del Contexto Supera al Reconocimiento Estático de Patrones

El aprendizaje automático representó el 36,82% de la participación en 2025, pero la computación consciente del contexto avanzará a una CAGR del 40,62% a medida que los sensores en el borde, el contexto de los registros electrónicos de salud y el audio ambiental confluyen en intervenciones en tiempo real. El aprendizaje profundo y los modelos de transformadores continúan dominando las canalizaciones de imágenes y procesamiento del lenguaje natural, garantizando un sólido rendimiento para el triaje de accidentes cerebrovasculares y hemorragias.

El impulso del tamaño del mercado de inteligencia artificial en el sector sanitario está migrando hacia transformadores multimodales que fusionan datos de laboratorio tabulares con vóxeles de imágenes. Las plataformas conscientes del contexto requieren inferencia en el dispositivo para cumplir con la latencia inferior al segundo, por lo que la demanda de chipsets con unidades de procesamiento neuronal integradas de Qualcomm y Apple está aumentando. Los proveedores que vinculan las licencias de software a placas en el borde propietarias están creando nichos defendibles a medida que los compradores hospitalarios prefieren el soporte de campo integrado frente a las construcciones fragmentadas.

Por Aplicación: La Detección de Fraude se Acelera a Medida que los Pagadores Implementan Motores de Anomalías

La cirugía asistida por robot representó el 22,66% de la participación del mercado de inteligencia artificial en el sector sanitario en 2025, impulsada por las más de 8.500 unidades da Vinci instaladas de Intuitive Surgical. Sin embargo, los motores de detección de fraude muestran el crecimiento más sólido, expandiéndose a una CAGR del 38,34% a medida que los planes de Medicare Advantage analizan grafos de reclamaciones en busca de sobrecodificación y proveedores fantasma.

El tamaño del mercado de inteligencia artificial en el sector sanitario para fraude y ciberseguridad aumentará porque los pagadores ahora recuperan miles de millones en pagos indebidos. La IA de imágenes sigue avanzando de manera constante; Siemens y Philips han integrado asistentes específicos por órgano que segmentan y cuantifican automáticamente los biomarcadores. Las plataformas de descubrimiento de fármacos como Tempus e Insilico aprovechan los modelos de base para comprimir los plazos de identificación de candidatos hasta en dos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Plataformas para Consumidores se Benefician de la Inferencia en Dispositivos Portátiles

Las entidades farmacéuticas y de biotecnología poseían el 32,57% de la participación en 2025, aunque las plataformas de salud para consumidores registrarán la CAGR más alta del 40,67% a medida que los dispositivos portátiles integran la detección de arritmias y apnea del sueño en el dispositivo. Los proveedores siguen siendo grandes adoptantes del triaje de radiología y UCI, mientras que los pagadores automatizan las autorizaciones previas con robots de lenguaje natural.

La participación del mercado de inteligencia artificial en el sector sanitario se está fragmentando a medida que los ecosistemas de Apple Watch y Samsung Galaxy generan terabytes de telemetría. Los hospitales carecen de volumen equivalente, pero suministran resultados etiquetados, creando una economía de trueque en la que los fabricantes de dispositivos intercambian datos por validación clínica. Los reguladores ahora exigen que grandes conjuntos de datos observacionales respalden los algoritmos para consumidores, empujando a las plataformas hacia ensayos híbridos que abarcan entornos minoristas y hospitalarios.

Análisis Geográfico

América del Norte poseía el 52,15% de la participación del mercado de inteligencia artificial en el sector sanitario en 2025, gracias a la densidad de GPU en la nube, USD 8.000 millones en financiación de capital de riesgo en 2024 y los pilotos de reembolso del CMS. Sin embargo, la interoperabilidad fragmentada y la exposición a litigios por negligencia médica alargan los ciclos de negociación hasta 18 meses. La Carta de Datos de Salud de Canadá, finalizada en 2024, permite el aprendizaje federado provincial, y México implementó el cribado de retinopatía diabética con IA en 1.200 clínicas, reduciendo los retrasos en las derivaciones en un 40%.

Europa ocupa el segundo lugar por ingresos. Alemania, Francia y el Reino Unido adquieren IA en sus sistemas nacionales, aunque la conformidad con la Ley de IA prolonga la autorización aproximadamente 18 meses, por lo que muchos proveedores comercializan primero en Estados Unidos. El Servicio de Salud de Madrid de España reportó tiempos de espera en urgencias un 25% más cortos tras las implementaciones de predicción de agudeza en 2024. Italia y España están escalando herramientas similares para compensar los retrasos acumulados durante la pandemia.

Asia-Pacífico es el de mayor crecimiento en el mercado de inteligencia artificial en el sector sanitario con una CAGR del 39,73%. China aprobó más de 150 dispositivos de IA a mediados de 2025, Japón amplió la cobertura SAKIGAKE al diagnóstico e India's Ayushman Bharat Digital Mission integra el apoyo a la decisión clínica en una red de 1.400 millones de personas. Los fabricantes de GPU nacionales se quedan entre un 30% y un 40% por detrás en rendimiento, pero los aceleradores en el borde locales mitigan la fricción de los controles de exportación. La Administración de Productos Terapéuticos de Australia alineó su protocolo de cambio de software con las directrices de la FDA, permitiendo el aprendizaje continuo sin necesidad de nueva presentación.

Oriente Medio y África avanzan gracias a inversiones de fondos soberanos que superan los USD 2.000 millones desde 2024. Los Emiratos Árabes Unidos gestionan una plataforma nacional de aprendizaje federado que conecta hospitales de Dubái y Abu Dabi, y los pilotos de cribado de tuberculosis de Sudáfrica alcanzaron una sensibilidad del 92% en 500 clínicas, reduciendo los retrasos diagnósticos en dos semanas. Brasil integró chatbots de IA en su red nacional de telesalud en 2024, y las redes privadas de Argentina utilizan IA de radiología para cubrir provincias con escasos recursos.

Panorama Competitivo

Los principales proveedores en conjunto poseen menos de aproximadamente una cuarta parte de la participación, por lo que el mercado de inteligencia artificial en el sector sanitario registra una concentración baja. NVIDIA ancla la infraestructura tecnológica a través de CUDA y GPU de núcleos tensoriales, aunque los controles de exportación crean oportunidades para que Intel y AMD incluyan aceleradores con licencias más flexibles. Los líderes en imágenes médicas —GE HealthCare, Siemens Healthineers, Philips— integran IA directamente en los escáneres, reduciendo los tiempos de implementación, mientras que los hiperescaladores envuelven modelos preentrenados dentro de nubes conformes con la HIPAA que acortan los pilotos a 90 días.

Quedan espacios en blanco en oftalmología, dermatología y atención posaguda, donde la escasez de datos limita el rendimiento de los modelos. Tempus recaudó USD 410 millones en su OPI de 2024 y se asocia con Pfizer y AstraZeneca en diagnósticos complementarios. El ultrasonido portátil de Butterfly Network con IA integrada ahora sirve a 5.000 centros de atención primaria que carecían de capacidad de imágenes. Las empresas emergentes que se centran en la precisión sin una integración fluida en los flujos de trabajo tienen un rendimiento inferior, ya que los radiólogos rechazan los cambios entre múltiples pantallas y la sobrecarga de alertas.

El cumplimiento normativo es ahora un requisito básico. La alineación con la Ley de IA de la UE, junto con los protocolos de calidad ISO 13485 y de ciclo de vida IEC 62304, está elevando el listón para los participantes en etapas tempranas. Los proveedores que invierten pronto en registros de auditoría y documentación de control de cambios enfrentan mayores costos iniciales, pero aceleran los lanzamientos en múltiples países, lo que les otorga una ventaja a medida que las regulaciones regionales convergen.

Líderes de la Industria de Inteligencia Artificial en el Sector Sanitario

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corporation

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Los sectores público y privado de India implementaron herramientas de diagnóstico, telemedicina y vigilancia impulsadas por IA para avanzar en la cobertura sanitaria universal y mejorar la calidad de la atención.

- Enero de 2026: La Administración de Alimentos y Medicamentos de los Estados Unidos señaló planes para flexibilizar la supervisión de los productos de salud digital a fin de que las regulaciones puedan seguir el ritmo de Silicon Valley.

- Enero de 2026: La FDA autorizó el conjunto integral de triaje de urgencias de Aidoc con 14 indicaciones totales impulsadas por su modelo de base CARE™, marcando la primera autorización de triaje de IA para múltiples condiciones.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inteligencia artificial en el sector sanitario como todos los ingresos obtenidos a nivel mundial de soluciones de software, hardware y servicios que aplican aprendizaje automático, visión por computadora, procesamiento de lenguaje natural o técnicas similares al apoyo a la decisión clínica, diagnóstico, descubrimiento de fármacos, flujo de trabajo hospitalario, participación del paciente y análisis de pagadores en entornos regulados de proveedores, pagadores, farmacéuticas y pacientes. Incluimos implementaciones locales y en la nube, y realizamos un seguimiento de los ingresos de los proveedores procedentes de nuevas ventas, licencias, suscripciones y servicios de implementación relacionados.

Exclusión: Las aplicaciones de bienestar para el consumidor sin supervisión médica ni autorización regulatoria quedan fuera del alcance.

Descripción general de la segmentación

- Por Componente

- Soluciones de Software

- Hardware (Procesadores, Memoria, Redes)

- Servicios (Implementación, Integración, Soporte)

- Por Tecnología

- Aprendizaje Automático

- Aprendizaje Profundo

- Procesamiento del Lenguaje Natural

- Visión por Computadora y Computación Consciente del Contexto

- Por Aplicación

- Cirugía Asistida por Robot

- Imágenes Médicas y Diagnóstico

- Datos de Pacientes y Análisis de Riesgos

- Asistentes Virtuales de Enfermería y Administrativos

- Descubrimiento de Fármacos y Medicina de Precisión

- Detección de Fraude y Ciberseguridad

- Otros

- Por Usuario Final

- Proveedores de Atención Médica (Hospitales, Clínicas)

- Empresas Farmacéuticas y de Biotecnología

- Pagadores

- Pacientes / Plataformas de Salud para Consumidores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con directores médicos de información, radiólogos, CIO hospitalarios, responsables de análisis de pagadores, líderes de productos de IA y reguladores regionales en América del Norte, Europa y Asia Pacífico. Sus perspectivas sobre presupuestos, precios de venta promedio, plazos de integración y ritmo regulatorio pusieron a prueba y refinaron los supuestos derivados del trabajo de escritorio.

Investigación documental

Comenzamos con fuentes públicas como las autorizaciones de dispositivos de IA 510(k) de la US FDA, las encuestas de salud digital de la Comisión Europea, los conjuntos de datos del Observatorio Mundial de la Salud de la OMS, las tablas de gasto en TI sanitaria de la OCDE y los registros aduaneros de equipos de imagen avanzada. Los informes de las empresas, las presentaciones para inversores y las revistas revisadas por pares proporcionaron curvas de costos tecnológicos y factores desencadenantes de adopción. Determinadas bases de datos de pago, Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para los desglose de ingresos de proveedores, sirvieron de base para los datos de partida. Las fuentes mencionadas son ilustrativas; se consultaron muchas referencias adicionales, tanto abiertas como de pago, para verificar los hechos y cubrir las lagunas.

Dimensionamiento del mercado y previsiones

Un modelo descendente convierte los fondos nacionales de gasto sanitario en el segmento direccionable por la IA utilizando ratios de penetración para estaciones de trabajo de imagen, instalaciones de HCE y computación en la nube. Estos se proyectan con datos como las autorizaciones anuales de IA de la FDA, la financiación de capital de riesgo y el número de profesionales cualificados. Las consolidaciones de proveedores de ingresos declarados de IA y las verificaciones de volumen por ASP muestreado proporcionan una comprobación de razonabilidad ascendente. Las previsiones hasta 2030 emplean regresión multivariante con análisis de escenarios que vincula el crecimiento a la caída del precio de las GPU, el ritmo de aprobación y los ciclos de inversión de capital hospitalario. Cuando las divulgaciones eran parciales, los ASP promediados de las entrevistas primarias cubrieron las lagunas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres niveles, revisión de analistas sénior y una actualización final antes de la publicación. Los modelos se actualizan anualmente, con revisiones intermedias activadas por eventos relevantes como decisiones de reembolso de referencia o directrices regulatorias importantes.

Por qué nuestra base de referencia de inteligencia artificial en el sector sanitario merece confianza

Las estimaciones publicadas difieren porque las empresas varían en alcance, reglas de moneda constante, frecuencia de actualización y niveles de optimismo.

Al definir el alcance con claridad y actualizar cada año, Mordor reduce los ajustes ocultos que distorsionan las comparaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 39,92 B (2025) | Mordor Intelligence | |

| USD 14,92 B (2024) | Global Consultancy A | Excluye servicios de implementación y casos de uso de descubrimiento de fármacos |

| USD 29,01 B (2024) | Industry Tracker B | Utiliza precios de lista sin ajustes de ASP regionales |

| USD 26,69 B (2024) | Market Observer C | Se actualiza bienalmente; omite datos recientes de la FDA |

En conjunto, estos contrastes demuestran que el marco de Mordor, actualizado periódicamente y rico en variables, ofrece una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en inteligencia artificial en el sector sanitario para 2031?

Se proyecta que el gasto alcanzará USD 251.360 millones para 2031, creciendo a una CAGR del 36,21% desde 2026.

¿Qué región registra el crecimiento más rápido en soluciones sanitarias impulsadas por IA?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 39,73% hasta 2031, impulsada por aprobaciones aceleradas e infraestructuras nacionales de intercambio de datos.

¿Qué segmento de aplicación se expande con mayor rapidez?

Las aplicaciones de detección de fraude y ciberseguridad avanzan a una CAGR del 38,34%, ya que los pagadores implementan motores de detección de anomalías basados en grafos para frenar reclamaciones indebidas.

¿Por qué los servicios superan al software en crecimiento de ingresos?

Los hospitales pagan por servicios de integración, reentrenamiento y rediseño de flujos de trabajo, ya que la precisión en la fase piloto se deteriora sin una optimización continua, lo que impulsa una CAGR del 39,25% para el segmento de servicios.

¿Cómo afecta la Ley de IA de la UE a la entrada al mercado?

La Ley clasifica la mayoría de los algoritmos clínicos como de alto riesgo, añadiendo entre 12 y 18 meses de evaluaciones de conformidad e incrementando los costos de cumplimiento, lo que favorece a los proveedores con equipos regulatorios sólidos.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los proveedores de hardware?

Los controles de exportación y la limitada capacidad de fabricación avanzada de GPU prolongan los tiempos de entrega hasta nueve meses, lo que lleva a los compradores a buscar alternativas en el borde o placas más antiguas.

Última actualización de la página el: