Tamaño y Participación del Mercado de Visión por Computadora en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

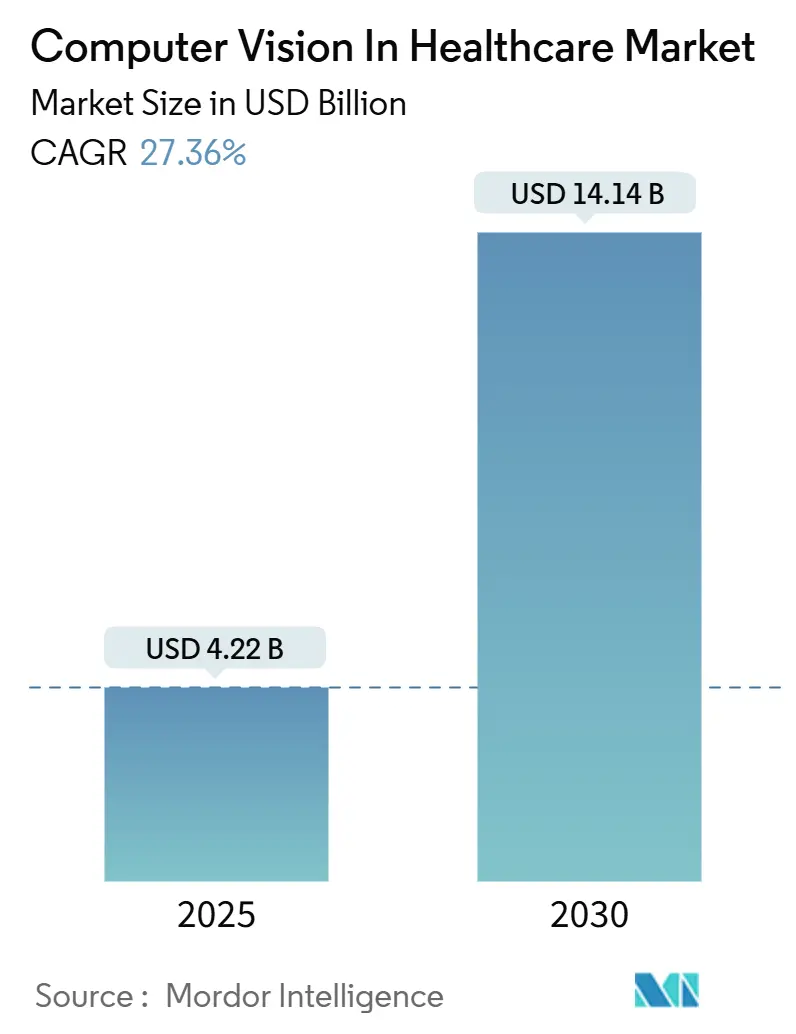

| Tamaño del Mercado (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.36% CAGR |

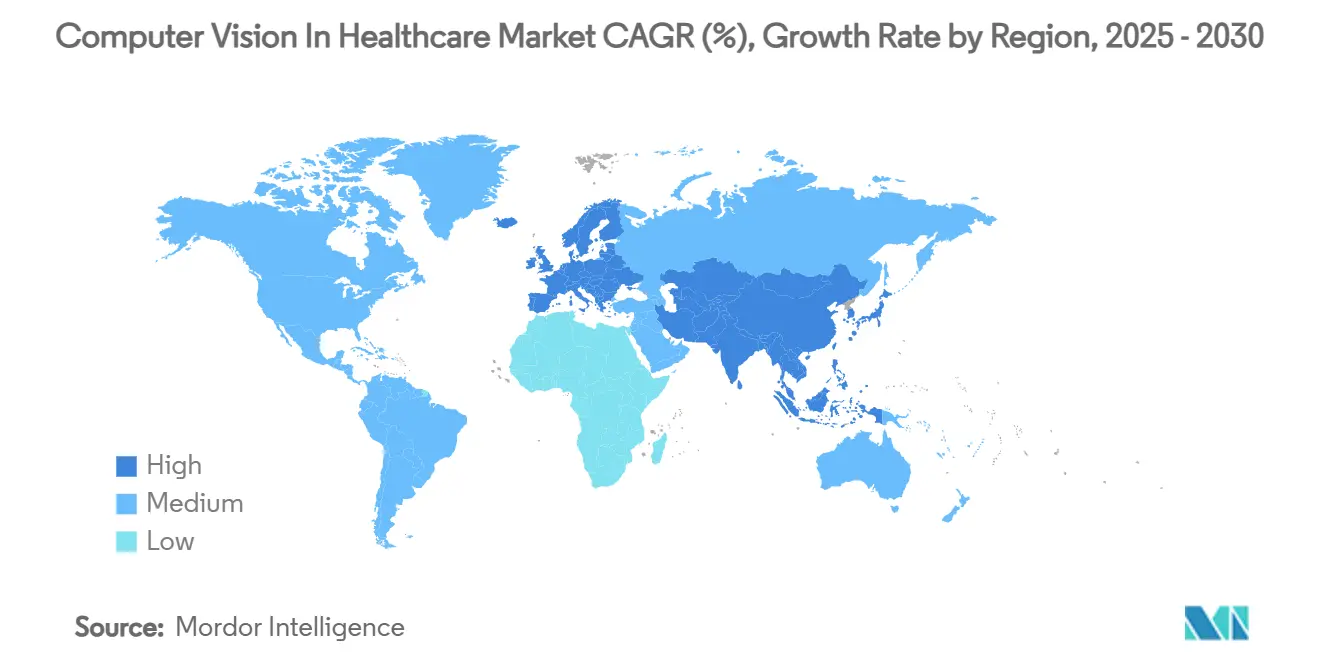

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

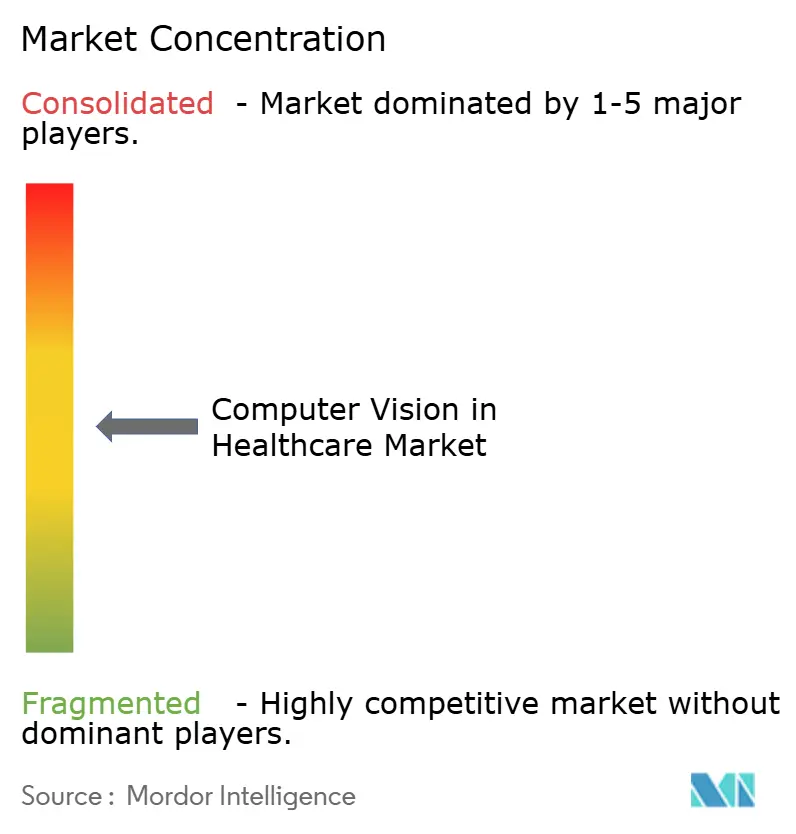

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Visión por Computadora en Salud por Mordor Intelligence

El tamaño del Mercado de Visión por Computadora en Salud se estima en USD 4,22 mil millones en 2025, y se espera que alcance USD 14,14 mil millones para 2030, a una CAGR del 27,36% durante el período de pronóstico (2025-2030).

El impulso surge de los chips de IA en el borde que reducen la latencia en quirófano por debajo de los 100 milisegundos, el crecimiento incesante de la demanda de imágenes para enfermedades crónicas y la automatización estructurada de flujos de trabajo que compensa la escasez de radiólogos. La claridad regulatoria también acelera la adopción: la FDA clasifica ahora el software de detección asistida por computadora radiológica como Clase II, y más de 1.000 aplicaciones clínicas de IA —758 centradas en radiología— cuentan con autorización en Estados Unidos. El software sigue generando la mayor porción de ingresos, aunque los contratos orientados a servicios superan a todos los demás componentes a medida que los hospitales se orientan hacia la optimización continua. Las imágenes médicas y el diagnóstico dominan los casos de uso, mientras que los «laboratorios oscuros» impulsan la automatización en patología. América del Norte lidera en decisiones tempranas de reembolso, pero Asia-Pacífico registra la expansión más rápida, impulsada por el ecosistema de IA de China y más de 600 empresas emergentes regionales de tecnología sanitaria.

Conclusiones Clave del Informe

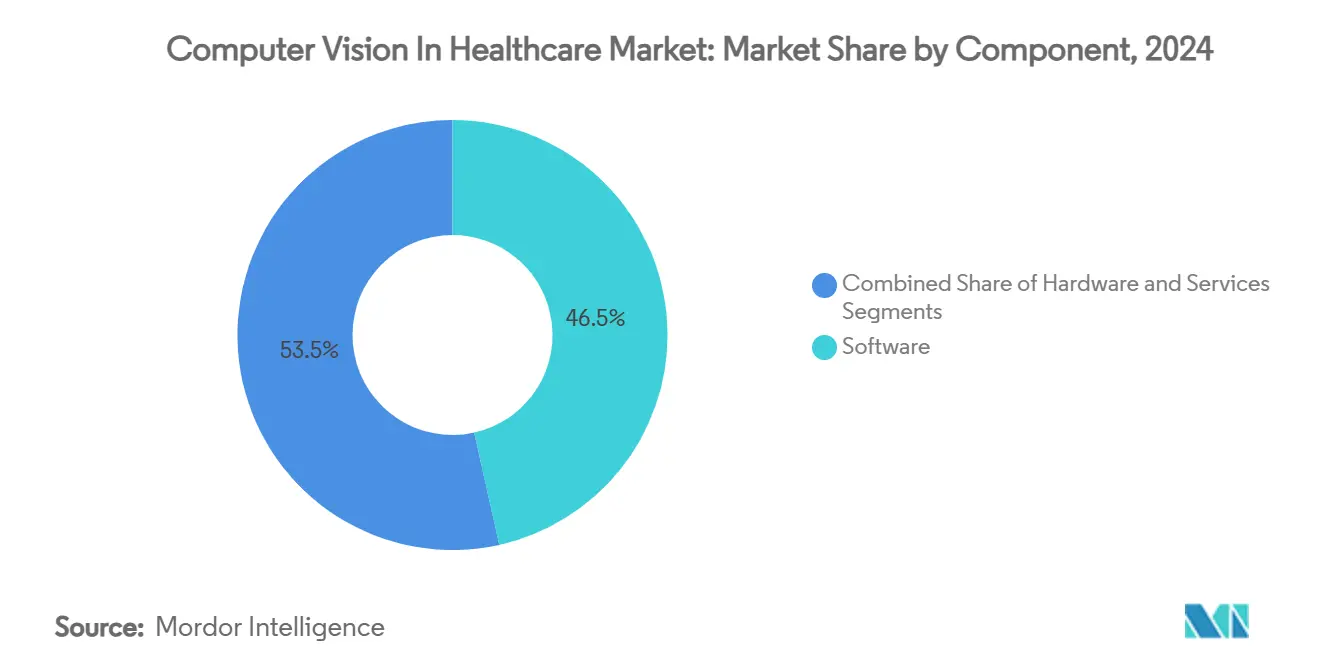

- Por componente, el software representó el 46,52% de la participación del mercado de visión por computadora en salud en 2024; se prevé que los servicios escalen a una CAGR del 30,34% hasta 2030.

- Las imágenes médicas y el diagnóstico captaron el 59,88% de la participación del mercado de visión por computadora en salud en 2024, mientras que se proyecta que la automatización de patología y laboratorio se expanda a una CAGR del 31,44% para 2030.

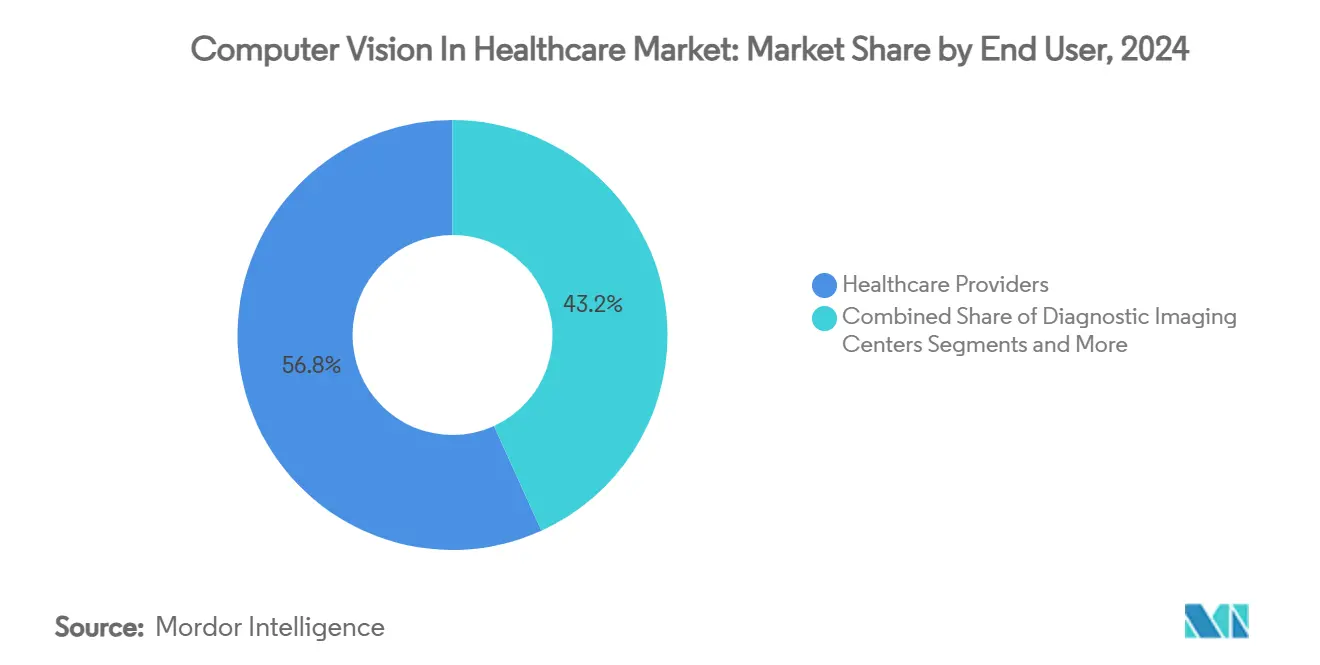

- Los proveedores de atención médica representaron el 56,79% del tamaño del mercado de visión por computadora en salud en 2024, mientras que se espera que los centros de diagnóstico por imagen registren la CAGR más rápida del 29,58% hasta 2030.

- Las implementaciones en sitio controlaron el 61,23% de la participación en 2024; sin embargo, se proyecta que los despliegues en el borde e híbridos escalen a una CAGR del 31,81% hasta 2030.

- América del Norte contribuyó con el 37,44% de la participación en ingresos en 2024, pero se anticipa que Asia-Pacífico avance a una CAGR del 29,63% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Visión por Computadora en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de la Demanda de Imágenes para Enfermedades Crónicas | + 6.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Adopción de Modalidades de Imágenes Habilitadas por IA | + 4.8% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Escasez de Radiólogos y Necesidades de Automatización de Flujos de Trabajo | + 3.2% | Global, aguda en el Reino Unido, Estados Unidos y mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio en el Reembolso Gubernamental Hacia el Diagnóstico Temprano | + 2.1% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Chips de IA en el Borde que Permiten Latencia de Visión en Quirófano por Debajo de 100 Ms | + 1.9% | Global, adopción temprana en sistemas de salud avanzados | Corto plazo (≤ 2 años) |

| KPIs de Rotación en Quirófano y Capacidad de Camas que Impulsan los Despliegues de Visión por Computadora en Hospitales | + 1.2% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la Demanda de Imágenes para Enfermedades Crónicas

Los servicios de salud en todo el mundo se enfrentan a colas de imágenes sin precedentes a medida que proliferan las enfermedades de larga duración. En el Reino Unido, la dotación de radiólogos presenta un déficit del 30%, y las proyecciones en Estados Unidos advierten de hasta 124.000 médicos faltantes para 2034. Las herramientas de cribado automatizado leen mamografías en milisegundos con una precisión que rivaliza con la de los especialistas, una capacidad vital cuando los diagnósticos tardíos drenan USD 100 mil millones del presupuesto estadounidense cada año. El cuarenta y tres por ciento de los líderes sanitarios ya implementan IA para el monitoreo hospitalario, y el 85% espera nuevos desembolsos en IA generativa en el próximo ciclo presupuestario.

Rápida Adopción de Modalidades de Imágenes Habilitadas por IA

Los fabricantes de dispositivos integran motores de inferencia directamente en los escáneres, transformando los modelos de adquisición. GE Healthcare y NVIDIA codesarrollan unidades de rayos X autónomas que trasladan el cómputo al borde, eliminando la latencia de red. La suite híbrida Adora DRFi de Canon obtuvo la autorización de la FDA en marzo de 2025, una señal de que las imágenes de próxima generación se comercializan ahora con inteligencia integrada por defecto, impulsando el crecimiento en el Mercado de Visión por Computadora en Salud.

Escasez de Radiólogos y Necesidades de Automatización de Flujos de Trabajo

Las tasas de vacantes del cuarenta por ciento en algunos mercados obligan a los hospitales a clasificar imágenes de forma automática. Los modelos de patología digital como UNI y CONCH multiplican por diez el rendimiento de lectura de láminas manteniendo el rigor diagnóstico. El software de triaje con autorización de la FDA prioriza los análisis urgentes, aumentando la utilización por modalidad hasta en un 40%, lo que refuerza aún más la adopción en el Mercado de Visión por Computadora en Salud.[2]Gobierno de Estados Unidos, "21 CFR 892.2080—Software de Triaje y Notificación Radiológica Asistida por Computadora," eCFR, ecfr.gov

Cambio en el Reembolso Gubernamental Hacia el Diagnóstico Temprano

Los Centros de Servicios de Medicare y Medicaid de Estados Unidos comenzaron a cubrir el análisis cuantitativo de placa coronaria basado en IA en 2025, convirtiendo herramientas antes experimentales en servicios facturables.[3]Personal de los Centros de Servicios de Medicare y Medicaid, "Topografía Coronaria Cuantitativa Basada en TC Habilitada por Inteligencia Artificial (AI-QCT)/Análisis de Placa Coronaria (AI-CPA) (DL39851)," Centros de Servicios de Medicare y Medicaid, cms.gov Al mismo tiempo, los códigos CPT de la AMA para la solución de estratificación de IA de Caristo ofrecen a los proveedores una vía clara hacia el reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -2.8% | Global, particularmente estricto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Elevada Integración Inicial y CAPEX | -1.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Cuello de Botella en Conjuntos de Datos de Video Anotados para el Entrenamiento de Modelos | -1.2% | Global, agudo en aplicaciones especializadas | Mediano plazo (2-4 años) |

| Zonas Grises Regulatorias para la Visión por Computadora Intraoperatoria Autónoma | -0.9% | Global, variable según jurisdicción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La atención médica sigue siendo el sector más costoso en cuanto a brechas de seguridad, con USD 10,9 millones por incidente, y el 58% de los proveedores aún carece de marcos de gobernanza de IA. Una advertencia de la FDA en 2024 a Exer Labs ilustra el campo minado de cumplimiento normativo que aguarda a los proveedores que eluden los controles.

Elevada Integración Inicial y CAPEX

Los despliegues a escala hospitalaria pueden superar los USD 10 millones una vez que se acumulan los costos de red, capacitación y rediseño de flujos de trabajo. La integración se extiende entre 18 y 24 meses, lo que supone una carga para las instalaciones rurales que más necesitan asistencia de IA pero que cuentan con reservas de capital limitadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Crecimiento Más Allá del Dominio del Software

Los servicios avanzaron a una CAGR del 30,34%, eclipsando al software puro incluso cuando el software retuvo el 46,52% de los ingresos de 2024 en el mercado de visión por computadora en salud. Los sistemas de salud se apoyan en expertos externos para la capacitación, el rediseño de flujos de trabajo y el ajuste continuo de algoritmos, tareas que los equipos internos de TI tienen dificultades para absorber. El hardware sigue siendo la porción más pequeña, pero crece de forma constante, impulsado por los aceleradores en el borde necesarios para la orientación en tiempo real en quirófano.

Las necesidades de optimización continua explican por qué los hospitales trasladan sus presupuestos hacia contratos de servicio que garantizan actualizaciones de rendimiento, documentación y seguimiento regulatorio. Esta evolución señala que la industria de visión por computadora en salud está madurando: la diferenciación reside ahora en una implementación fluida más que en el código por sí solo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Automatización de Patología Supera el Impulso de las Imágenes

Las imágenes médicas representaron el 59,88% de la participación del mercado de visión por computadora en salud en 2024, aunque se prevé que la automatización de patología y laboratorio registre una CAGR del 31,44%. Los «laboratorios oscuros» totalmente automatizados procesan miles de láminas diariamente, reduciendo el tiempo de respuesta de días a horas y liberando a los patólogos para casos complejos.

La cirugía guiada por imagen, la asistencia robótica y las suites de seguridad del paciente en UCI también se expanden, aunque a ritmos más moderados. La combinación de aplicaciones muestra que el alcance del mercado de visión por computadora en salud se amplía desde el apoyo diagnóstico hacia las operaciones hospitalarias integrales: monitoreo de flujos, automatización logística y apoyo a la toma de decisiones perioperatorias.

Por Usuario Final: Los Centros de Diagnóstico se Aceleran por Delante de los Proveedores

Los hospitales siguen aportando el 56,79% del gasto, aunque los centros de imágenes independientes registran una CAGR líder en el mercado del 29,58%. Su gobernanza más ágil les permite implementar IA con rapidez, como lo evidencia la adquisición de iCAD por parte de RadNet por USD 103 millones. Los institutos académicos se mantienen como codesarrolladores estables, mientras que las empresas farmacéuticas explotan cada vez más la IA visual para el cribado de alto rendimiento en el Mercado de Visión por Computadora en Salud.

Cadenas de diagnóstico como SimonMed destinaron USD 40 millones a despliegues de IA para mama, apostando por lecturas más rápidas y un servicio diferenciado. Estos movimientos ilustran cómo los proveedores especializados aprovechan el mercado de visión por computadora en salud para superar en innovación a las redes hospitalarias más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Computación en el Borde Remodela la Arquitectura

Las instalaciones en sitio representaron el 61,23% de los ingresos del mercado de visión por computadora en salud en 2024, aunque los enfoques en el borde e híbridos avanzan a una CAGR del 31,81%. Los nodos en el borde cumplen con la latencia por debajo del segundo mientras mantienen los datos dentro del cortafuegos, una ventaja decisiva donde acechan las sanciones de HIPAA o del RGPD. La nube conserva relevancia para el análisis poblacional, pero cede los casos de uso en tiempo real al silicio local.

A medida que los robots quirúrgicos, los monitores de UCI y los centros de mando se orientan hacia la inferencia integrada, la demanda de chips de IA dedicados a la salud aumenta. Ese impulso del hardware potencia los servicios auxiliares —calibración de dispositivos, auditorías de seguridad de firmware y soporte del ciclo de vida— expandiendo aún más el mercado de visión por computadora en salud.

Análisis Geográfico

América del Norte generó el 37,44% de la facturación de 2024 del mercado de visión por computadora en salud. Las vías de Clase II de la FDA, los primeros códigos CPT y la cobertura de los pagadores para el análisis coronario de IA fomentan una rápida adopción por parte de los sistemas de salud. Los gigantes tecnológicos anclan centros colaborativos con Mass General Brigham y UW Health, mientras que Canadá y México siguen mandatos paralelos de digitalización. Sin embargo, persiste el retraso en la implementación, ya que las instalaciones en sitio completas a menudo superan los USD 10 millones e invitan a auditorías de ciberriesgo más rigurosas.

Se proyecta que Asia-Pacífico avance a una CAGR del 29,63%, la más rápida de cualquier región. China cuenta con más de 150 proveedores de IA médica y ve la adquisición hospitalaria reforzada por proyectos piloto de reembolso doméstico. Japón es pionero en oncología de ultrasonido focalizado combinada con diagnóstico por IA, y la adopción de IA médica en Corea del Sur crece un 50,8% anual. La estrategia nacional de digitalización de India y las subvenciones de medicina traslacional de Australia añaden profundidad, convirtiendo al mercado de visión por computadora en salud en un pilar central de la modernización sanitaria regional.

Europa avanza de forma constante gracias a los marcos alineados con el RGPD y proyectos multinacionales como el consorcio de imágenes Thera4Care de EUR 28 millones. Redes de cribado de cáncer de mama como Affidea incorporan IA en sus clínicas para homogeneizar la calidad de lectura. En Oriente Medio y África, la Visión 2030 de Arabia Saudita impulsa la adopción de IA, mientras que Uganda pilota IA de ultrasonido para salas de maternidad remotas. Las inversiones en turismo médico y los estándares de datos transfronterizos empujan a la región del Mercado de Visión por Computadora en Salud hacia una escala significativa, aunque las limitaciones de financiamiento restringen la velocidad de despliegue.

Panorama Competitivo

El mercado de visión por computadora en salud exhibe una concentración moderada. Siemens Healthineers y GE Healthcare combinan escáneres con IA nativa, asegurando ingresos por servicios a largo plazo. NVIDIA presentó 25 microservicios de salud, desde MolMIM hasta VISTA 3D, posicionándose como una plataforma de cómputo neutral para los proveedores independientes de software. Microsoft atrae a los proveedores a través de bibliotecas de modelos alojadas en Azure, facilitando la documentación regulatoria.

Los especialistas se abren paso en nichos: Rad AI aseguró una Serie B de USD 60 millones con una valoración de USD 525 millones, enfocándose en informes radiológicos automatizados [Radai.com]. AZmed recaudó USD 16,2 millones para acelerar la detección de fracturas. El flujo de operaciones de adquisición sigue siendo intenso a medida que los actores establecidos buscan carteras de algoritmos y relaciones con clínicos. La evidencia del mundo real y la integración clínica fluida están emergiendo como los verdaderos diferenciadores, superando los puntos de referencia brutos de algoritmos.

Líderes de la Industria de Visión por Computadora en Salud

NVIDIA Corporation

Intel Corporation

Microsoft Corporation

IBM Corporation

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Carlsmed presentó una solicitud de OPI de 6,7 millones de acciones con un precio de USD 14-16, con el objetivo de expandir su plataforma de fusión espinal impulsada por IA a procedimientos cervicales en 2026.

- Junio de 2025: La FDA clasificó formalmente el software de detección asistida por computadora y diagnóstico asistido por computadora radiológicos en Clase II, reduciendo los tiempos de aprobación para cientos de herramientas de imágenes de IA.

- Abril de 2025: La AMA autorizó códigos CPT que cubren la herramienta de evaluación de riesgo de enfermedades cardíacas habilitada por IA de Caristo, abriendo una vía de facturación para el diagnóstico basado en visión.

- Marzo de 2025: Canon Medical obtuvo la autorización de la FDA para Adora DRFi, una suite híbrida de radiografía-fluoroscopia lista para IA que integra funciones de imágenes clínicas de pila completa.

Alcance del Informe Global del Mercado de Visión por Computadora en Salud

| Hardware |

| Software |

| Servicios |

| Imágenes Médicas y Diagnóstico |

| Cirugías Guiadas por Imagen y Robótica |

| Monitoreo y Seguridad del Paciente |

| Automatización de Patología y Laboratorio |

| Hospitales Inteligentes y Optimización de Operaciones |

| Proveedores de Atención Médica |

| Centros de Diagnóstico por Imagen |

| Instituciones de Investigación y Académicas |

| Otros Usuarios Finales |

| En Sitio |

| Basado en la Nube |

| En el Borde / Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Imágenes Médicas y Diagnóstico | |

| Cirugías Guiadas por Imagen y Robótica | ||

| Monitoreo y Seguridad del Paciente | ||

| Automatización de Patología y Laboratorio | ||

| Hospitales Inteligentes y Optimización de Operaciones | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Centros de Diagnóstico por Imagen | ||

| Instituciones de Investigación y Académicas | ||

| Otros Usuarios Finales | ||

| Por Modo de Implementación | En Sitio | |

| Basado en la Nube | ||

| En el Borde / Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de visión por computadora en salud?

El mercado se sitúa en USD 4,22 mil millones en 2025 y se proyecta que alcance USD 14,14 mil millones para 2030.

2. ¿A qué velocidad está creciendo el mercado de visión por computadora en salud?

Se está expandiendo a una CAGR del 27,36% durante 2025-2030, la más alta entre los segmentos principales de salud digital.

3. ¿Qué segmento de componentes está creciendo más rápidamente?

Los servicios, que avanzan a una CAGR del 30,34%, superan tanto al software como al hardware.

4. ¿Qué aplicación está destinada a interrumpir el dominio de las imágenes?

La automatización de patología y laboratorio, con una CAGR proyectada del 31,44% hasta 2030.

5. ¿Por qué los centros de diagnóstico por imagen adoptan la IA más rápido que los hospitales?

La gobernanza ágil permite una implementación más rápida; algunas cadenas ya invierten decenas de millones en IA para mejorar el rendimiento y la precisión.

6. ¿Qué región es el mercado de más rápido crecimiento?

Asia-Pacífico, con una CAGR proyectada del 29,63% gracias al gran ecosistema de IA de China y las políticas regionales de apoyo.

Última actualización de la página el: