Tamaño y Participación del Mercado de Equipos para Ambulancias

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

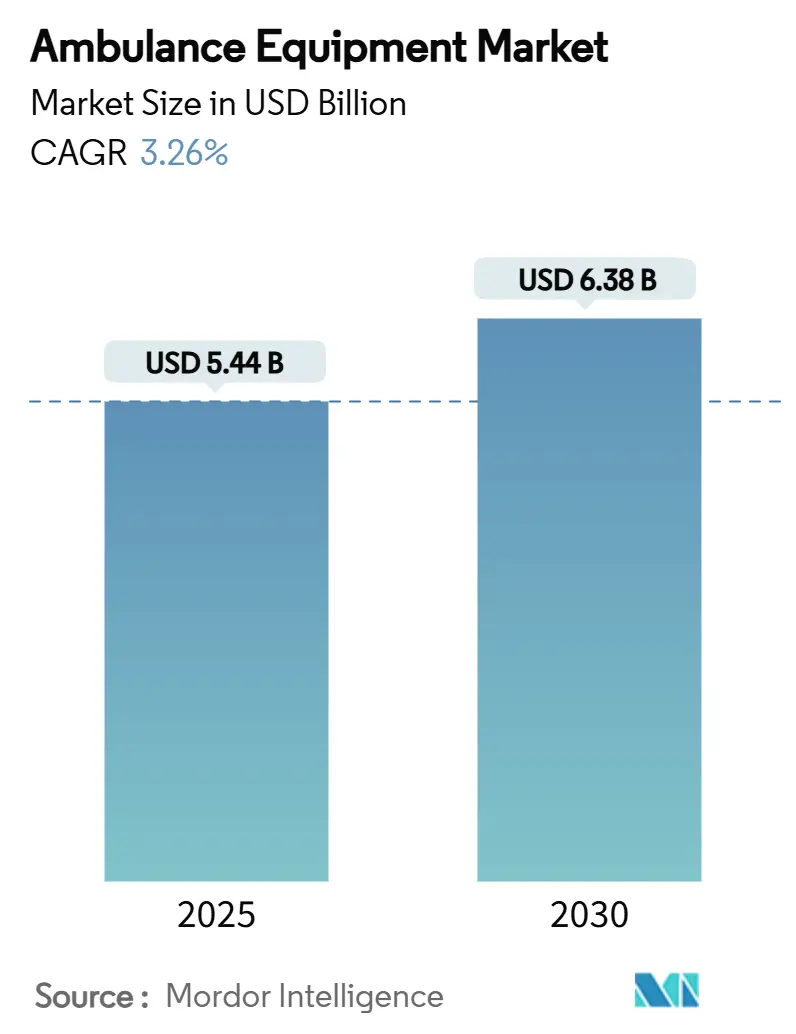

| Tamaño del Mercado (2025) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Ambulancias por Mordor Intelligence

El tamaño del mercado de equipos para ambulancias se sitúa en USD 5,44 mil millones en 2025 y se prevé que alcance los USD 6,38 mil millones en 2030, avanzando a una CAGR del 3,26% durante el período. Esta trayectoria modesta pero constante indica un mercado en maduración en el que el envejecimiento de la población, el aumento de los accidentes de tráfico y las crecientes expectativas gubernamentales en materia de atención prehospitalaria crean una base de demanda duradera. Los sólidos ciclos de reposición en los países de altos ingresos coexisten con las primeras adquisiciones en regiones de ingresos bajos y medios, especialmente donde los presupuestos nacionales de salud se están expandiendo. América del Norte sigue siendo el mayor contribuyente regional, respaldado por estrictos estándares de equipamiento y un elevado gasto en atención médica, mientras que Asia-Pacífico registra la trayectoria más rápida a medida que se ponen en marcha nuevas infraestructuras de servicios médicos de emergencia. Las flotas de medicina aérea, la adopción de vehículos de bajas emisiones y la rápida miniaturización de dispositivos refuerzan un clima competitivo centrado en la innovación.

Conclusiones Clave del Informe

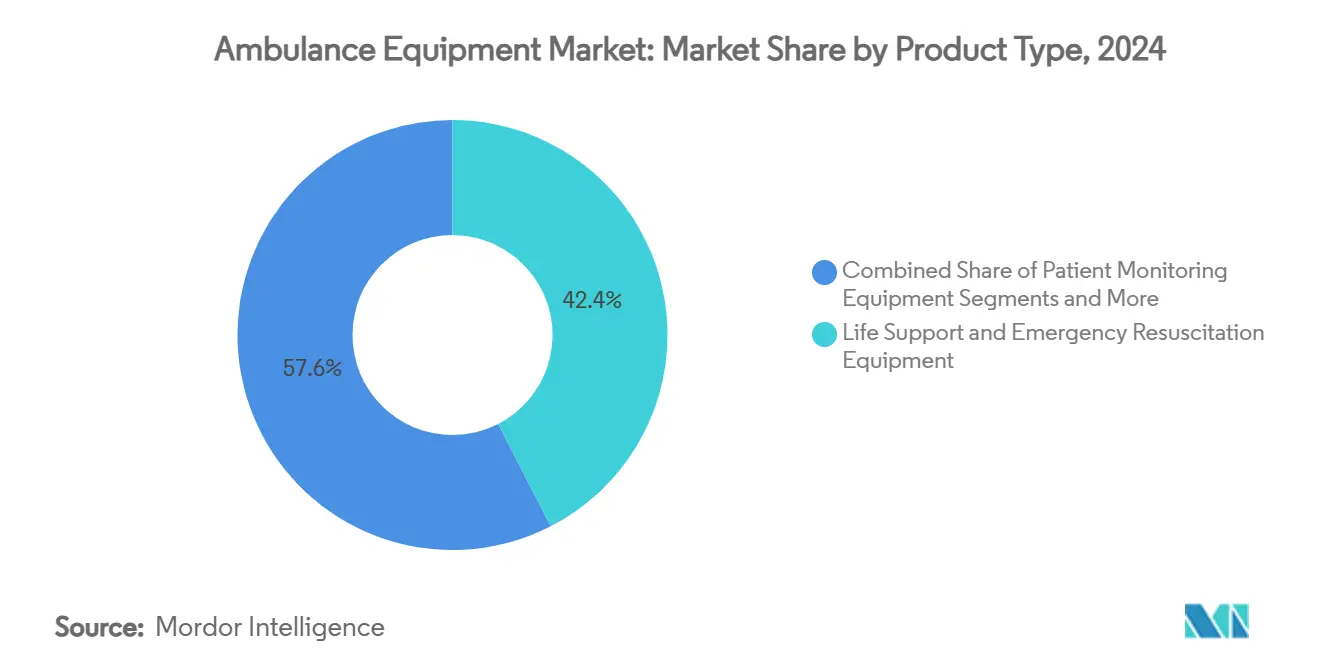

- Por tipo de producto, los equipos de soporte vital y reanimación de emergencia representaron el 42,44% del tamaño del mercado de equipos para ambulancias en 2024, mientras que los dispositivos de gestión respiratoria y de vías aéreas están proyectados para expandirse a una CAGR del 6,79% hasta 2030.

- Por tipo de vehículo, las ambulancias terrestres lideraron con el 71,34% de la participación del mercado de equipos para ambulancias en 2024; se proyecta que las ambulancias aéreas crezcan a una CAGR del 5,83% hasta 2030.

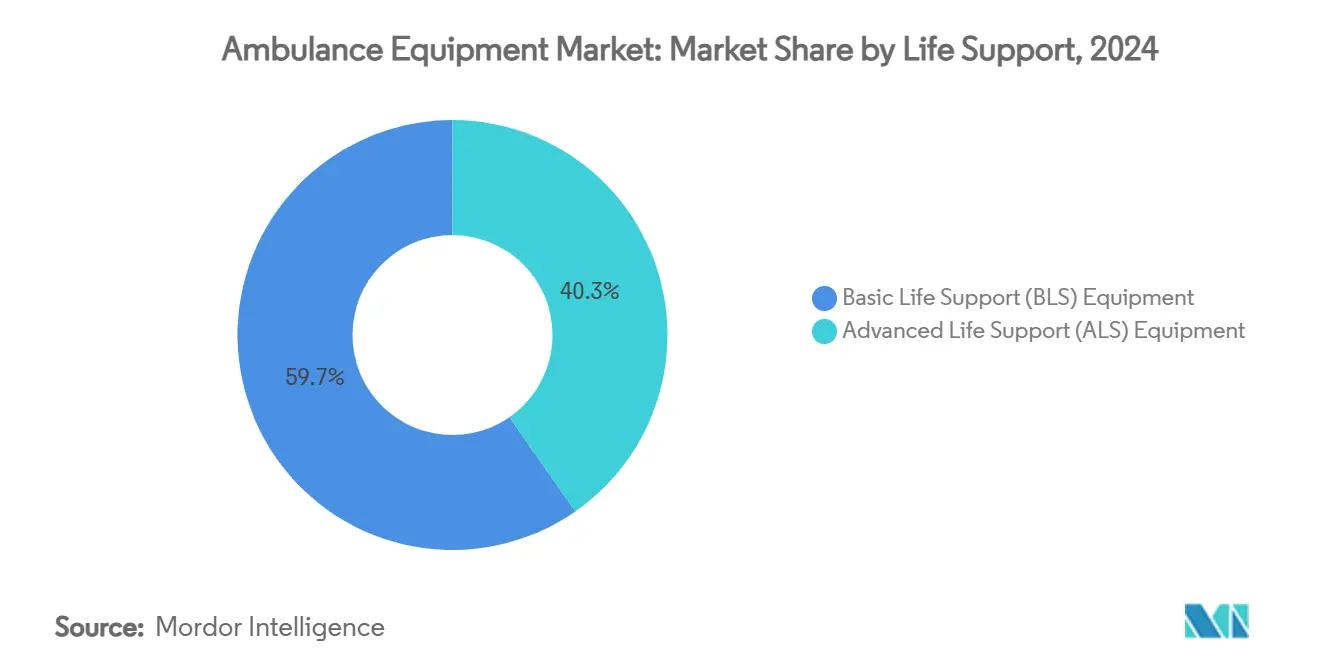

- Por nivel de soporte vital, los equipos de soporte vital básico capturaron el 59,66% de la participación del mercado de equipos para ambulancias en 2024; los equipos de soporte vital avanzado avanzan a una CAGR del 7,89% hasta 2030.

- Por usuario final, los hospitales y centros de trauma mantuvieron el 51,23% de la participación del tamaño del mercado de equipos para ambulancias en 2024, mientras que se prevé que los proveedores de servicios médicos de emergencia registren una CAGR del 6,57% entre 2025 y 2030.

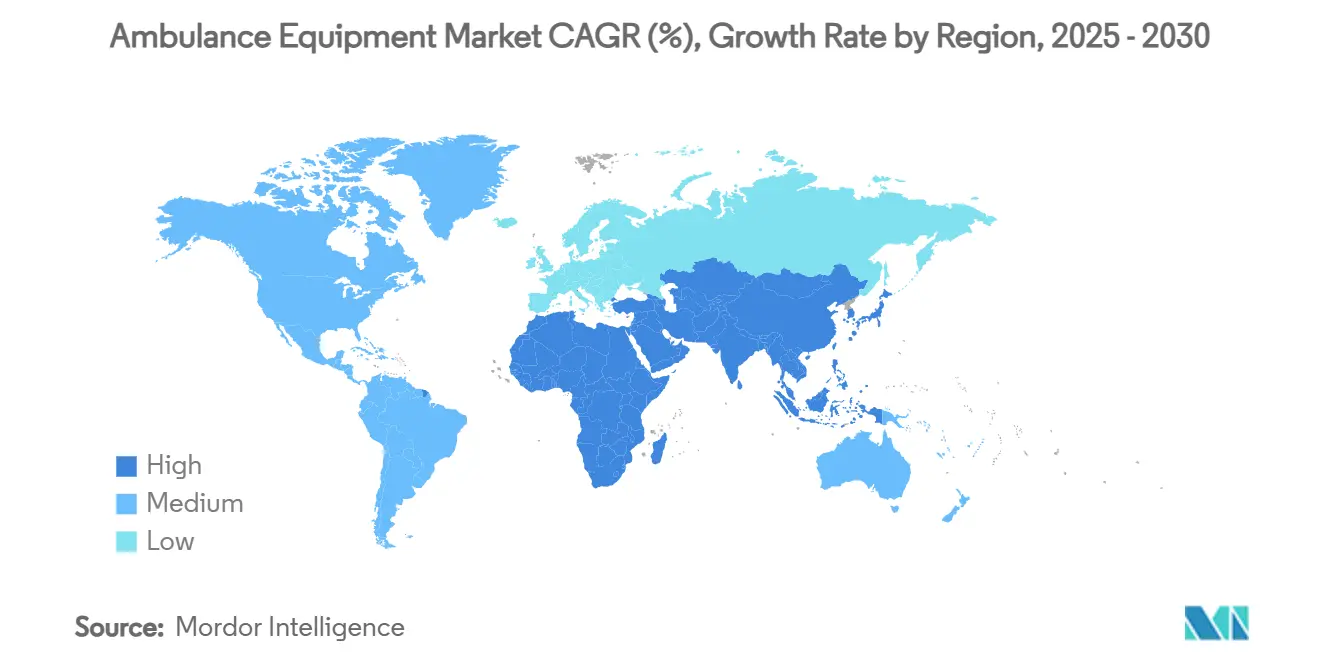

- Por geografía, América del Norte concentró el 35,48% de la participación del mercado de equipos para ambulancias en 2024; se proyecta que Asia-Pacífico alcance una CAGR del 5,73% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos para Ambulancias*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Accidentes de Tráfico y Emergencias Médicas | +0.8% | Global, con mayor impacto en Asia-Pacífico y regiones en desarrollo | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Cardiovasculares y Crónicas que Requieren Atención Prehospitalaria | +0.7% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales para Estándares de Soporte Vital Avanzado (SVA) en Ambulancias | +0.6% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Miniaturización y Conectividad de Dispositivos de Cuidados Críticos | +0.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de Equipos de Bajo Consumo Energético y Bajas Emisiones para Cumplir los Objetivos de Descarbonización de Flotas | +0.4% | Europa, América del Norte y ciudades progresistas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Respuesta a Emergencias en Ciudades Inteligentes que Aceleran la Demanda de Dispositivos Conectados | +0.3% | Centros urbanos a nivel global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de accidentes de tráfico y emergencias médicas

Las llamadas de emergencia anuales continúan escalando, con los equipos de servicios médicos de emergencia de EE. UU. respondiendo a más de 350.000 paros cardíacos extrahospitalarios en 2025. La urbanización intensifica el riesgo de colisiones, mientras que el envejecimiento de la infraestructura vial limita la respuesta rápida en muchos mercados emergentes. Los datos provinciales del servicio "108" de Maharashtra indican que la congestión puede retrasar la llegada de la ambulancia en más de siete minutos en promedio, una brecha que ahora se está abordando mediante monitores cardíacos mejorados y enrutamiento automatizado de vehículos.[1]Sujata Saunik, "Análisis del Servicio de Ambulancias de Maharashtra '108': Perspectivas y Desafíos," Taylor & Francis Online, tandfonline.com Los gobiernos están reaccionando: Filipinas se ha comprometido con PHP 2 mil millones para adquirir 1.000 vehículos de transporte de pacientes, ampliando la demanda de equipos en el Sudeste Asiático. Las herramientas de triaje basadas en inteligencia artificial desarrolladas en la Universidad de Chalmers demostraron una ganancia potencial del 30% en precisión en la asignación de gravedad de pacientes en 47.000 casos de ambulancias, subrayando el imperativo de desfibriladores y monitores habilitados para datos. A medida que los servicios de emergencia pasan del despacho reactivo al despliegue predictivo, los presupuestos de capital priorizan plataformas de soporte vital conectadas e interoperables.

Creciente prevalencia de enfermedades cardiovasculares y crónicas que requieren atención prehospitalaria

La enfermedad cardiovascular sigue siendo el principal factor de mortalidad global y reconfigura las configuraciones de los equipos de ambulancias. Las campañas público-privadas, como la asociación de ZOLL Medical con el atleta profesional Damar Hamlin, impulsan la alfabetización en desfibriladores externos automáticos ante la baja confianza de los testigos. Una investigación comparativa que abarca 25.000 incidentes de paro cardíaco muestra que las unidades ZOLL X Series lograron un 63% de retorno a la circulación espontánea frente al 56% de los dispositivos alternativos, lo que indica que la elección del equipo puede influir materialmente en las probabilidades de supervivencia.[2]Bo Løfgren, "Asociación entre la Desfibrilación con LIFEPAK 15 o ZOLL X Series y los Resultados de Supervivencia en el Paro Cardíaco Extrahospitalario," Journal of the American Heart Association, ahajournals.org Los sistemas portátiles de oxigenación por membrana extracorpórea, con un costo de USD 127.000-139.000 y ahora desplegables por equipos médicos aéreos especializados, extienden la intervención a nivel hospitalario a los dominios prehospitalarios. A medida que aumenta la carga de enfermedades crónicas, las prioridades de adquisición se extienden más allá de la desfibrilación hacia plataformas cardiopulmonares integradas y telemetría en tiempo real.

Mandatos gubernamentales para estándares de soporte vital avanzado en ambulancias

Los reguladores codifican cada vez más los mínimos de equipamiento. Los Estándares de Atención al Paciente de Soporte Vital Avanzado de Ontario (Versión 5.3) imponen nuevas líneas de base para monitores, ventiladores y administración de medicamentos vigentes desde 2024. Las evaluaciones SAVER del Departamento de Seguridad Nacional de EE. UU. orientan las adquisiciones mediante la evaluación comparativa de tecnología de soporte vital para operadores municipales de servicios médicos de emergencia.[3]Departamento de Seguridad Nacional de EE. UU., "Sistemas de Monitoreo de Soporte Vital Avanzado para Servicios Médicos de Emergencia," dhs.gov En Europa, las aeronaves de despegue y aterrizaje vertical destinadas a misiones médicas deben cumplir los estándares de rendimiento y distribución de cabina establecidos por la Agencia de Seguridad Aérea de la Unión Europea. El paso de listas prescriptivas a marcos basados en el rendimiento obliga a los fabricantes a integrar conectividad, eficiencia de peso y ciberseguridad por diseño, impulsando un ciclo de actualización continua en el mercado de equipos para ambulancias.

Rápida miniaturización y conectividad de dispositivos de cuidados críticos

La huella de los dispositivos se reduce mientras la funcionalidad crece. El LIFEPAK 35 de 5 kg de Stryker consolida la monitorización y la desfibrilación en una carcasa más pequeña y transmite formas de onda a los paneles de control hospitalarios en tiempo real. La plataforma CARESCAPE Canvas de GE HealthCare, autorizada por la FDA, aprovecha el hardware y el software modulares para escalar hacia arriba o hacia abajo según la agudeza del paciente, lo que permite a los proveedores de servicios médicos de emergencia equipar vehículos compactos sin comprometer la calidad clínica. El Tempus ALS de Philips combina monitores ligeros con un centro de telesalud seguro, lo que permite a los médicos observar los signos vitales antes de la llegada del paciente. Estos avances alivian las restricciones de peso de los vehículos, liberan espacio interior para opciones terapéuticas adicionales y sientan las bases para programas de mantenimiento predictivo que mejoran el tiempo de actividad de la flota.

Análisis del Impacto de las Restricciones del Mercado de Equipos para Ambulancias*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Equipos Avanzados en Regiones de Ingresos Bajos y Medios | -0.9% | Asia-Pacífico (excluyendo mercados desarrollados), África, América Latina | Largo plazo (≥ 4 años) |

| Largos Ciclos de Aprobación Regulatoria y Certificación | -0.6% | Global, particularmente estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Semiconductores para Subconjuntos de Monitores de Pacientes | -0.7% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Interferencia Electromagnética en las Nuevas Ambulancias de Vehículos Eléctricos que Limitan los Equipos Heredados | -0.4% | Europa, América del Norte y ciudades progresistas que adoptan flotas eléctricas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de equipos avanzados en regiones de ingresos bajos y medios

Los desfibriladores sofisticados, el ultrasonido portátil y los sistemas de oxigenación por membrana extracorpórea siguen estando financieramente fuera del alcance de muchos operadores públicos de servicios médicos de emergencia. Un solo equipo de oxigenación por membrana extracorpórea cuesta entre USD 127.000 y 139.000, equivalente al presupuesto operativo anual de los servicios municipales más pequeños en partes de África y Asia del Sur. Los estudios de gestión de vías aéreas con recursos limitados enumeran la escasez de equipos y la formación restringida como barreras persistentes. Si bien las subvenciones nacionales, como el despliegue de PHP 2 mil millones de Filipinas para 1.000 vehículos de transporte, mitigan las brechas, el financiamiento rara vez cubre los dispositivos de primer nivel. Por lo tanto, los proveedores adoptan estrategias de productos escalonados —monitores robustos y de bajo precio para soporte vital básico y dispositivos conectados premium para mercados de atención avanzada— fragmentando los perfiles de demanda global dentro del mercado de equipos para ambulancias.

Cuellos de botella en la cadena de suministro de semiconductores para subconjuntos de monitores de pacientes

La mitad de todos los dispositivos médicos dependen de chips especializados, lo que hace que los monitores cardíacos y los controladores de ventiladores sean vulnerables a las interrupciones de producción. La fricción geopolítica en Europa del Este y Oriente Medio ha prolongado los plazos de entrega; el sector de dispositivos médicos ahora destina entre el 3% y el 5% de los ingresos anuales a iniciativas de resiliencia de la cadena de suministro. La alerta de la FDA de enero de 2025 destaca los riesgos para las reparaciones de ventiladores pediátricos debido a la escasez de componentes. Los fabricantes que rediseñan placas en torno a chips estándar o diversifican los contratos con fundiciones disfrutan de una ventaja competitiva, pero los mayores costos de la lista de materiales repercuten en los presupuestos de adquisición, moderando el crecimiento de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos para Ambulancias

Por Tipo de Producto:

El soporte vital sigue siendo el ancla mientras la atención respiratoria se aceleraLos equipos de soporte vital y reanimación de emergencia representaron el 42,44% de la participación del mercado de equipos para ambulancias en 2024, ya que los desfibriladores externos automáticos, los monitores multiparamétricos y las bombas de infusión formaron el núcleo clínico de la mayoría de las flotas. La elevada incidencia de enfermedades cardiovasculares mantiene ágiles los ciclos de reposición de desfibriladores, mientras que los reguladores en América del Norte exigen capacidad de forma de onda de dos canales para todas las unidades recién autorizadas. La categoría de gestión respiratoria y de vías aéreas registra una CAGR del 6,79% hasta 2030, impulsada por nuevos protocolos de ventilación e innovaciones como el ventilador portátil MEDUMAT Easy CPR que ahora opera en más de 100 países. El subsegmento de control de infecciones mantiene el impulso pospandémico, con sistemas de descontaminación por vapor de peróxido de hidrógeno capaces de una reducción esporicida de 6 logaritmos en 45 minutos, lo que resulta atractivo para los operadores de servicios médicos de emergencia vinculados a hospitales que buscan minimizar los tiempos de rotación.

Los patrones de demanda se están diversificando: los monitores de pacientes multifunción con pasarelas Bluetooth y paneles de control en la nube están reemplazando a los dispositivos heredados de tres parámetros. Los proveedores incorporan análisis predictivos que alertan a los equipos sobre hipoxia inminente, impulsando el tamaño del mercado de equipos para ambulancias para monitores premium a pesar del menor crecimiento unitario. Los fabricantes también invierten en carcasas robustas y conectores con clasificación IP para soportar las vibraciones en misiones todoterreno en economías emergentes, combinando capacidad de alta tecnología con fiabilidad en entornos de bajos recursos.

Por Tipo de Vehículo:

Las flotas terrestres dominan mientras la capacidad aérea se expandeLas ambulancias terrestres generaron el 71,34% de los ingresos del mercado de equipos para ambulancias en 2024, ancladas por amplios requisitos de cobertura urbana y rural y subsidios gubernamentales para la renovación de flotas. El cambio hacia trenes de potencia eléctricos es rápido: el Servicio Nacional de Salud del Reino Unido planea una inversión de USD 637 millones en modelos de bajas emisiones, estimulando el rediseño de monitores y bombas de succión para operar eficientemente con baterías auxiliares. Las ambulancias aéreas registran una CAGR del 5,83% hasta 2030, impulsadas por la opción recién firmada de Global Medical Response para hasta 15 helicópteros Airbus H140 que cuentan con cabinas espaciosas ideales para equipos de oxigenación por membrana extracorpórea.

Las regulaciones que fomentan las aeronaves de despegue y aterrizaje vertical podrían acelerar la penetración del mercado aéreo en los corredores europeos densamente poblados donde son viables las zonas de aterrizaje en azoteas. Las ambulancias acuáticas siguen siendo un nicho, prestando servicio a naciones archipelágicas y comunidades fluviales remotas, pero contribuyendo modestamente al tamaño general del mercado de equipos para ambulancias.

Por Nivel de Soporte Vital:

La cobertura básica es generalizada; las capacidades avanzadas están en aumentoLos paquetes de soporte vital básico —camilla, suministro de oxígeno y desfibrilación manual— representaron el 59,66% de la participación del mercado de equipos para ambulancias en 2024, ya que la mayoría de los operadores municipales estandarizan esta línea de base rentable. Los maniquíes de entrenamiento de Ambu y Laerdal refuerzan la competencia de decenas de miles de nuevos técnicos en emergencias médicas anualmente. Sin embargo, los despliegues de soporte vital avanzado crecen a una CAGR del 7,89%, catalizados por mandatos provinciales que requieren capnografía de forma de onda, bombas de infusión y ultrasonido en el punto de atención en todas las intervenciones de alta agudeza. La asociación de BARDA con GE HealthCare para crear unidades de ultrasonido portátil aumentadas con inteligencia artificial ejemplifica el impulso para incorporar diagnósticos sofisticados en marcos compactos.

El tamaño del mercado de equipos para ambulancias para dispositivos de soporte vital avanzado se acelerará aún más a medida que los pagadores reembolsen la trombolisis iniciada en el campo y la terapia de fluidos guiada por presión arterial. Las empresas de simulación como iSimulate ahora envían maniquíes Atlas de soporte vital avanzado que replican signos vitales en tiempo real en una tableta, acortando los ciclos de adquisición de habilidades para los paramédicos.

Por Usuario Final:

Los hospitales anclan las compras mientras los proveedores de servicios médicos de emergencia escalan más rápidoLos hospitales y centros de trauma influyeron en el 51,23% del gasto global en 2024, aprovechando cadenas de suministro integradas y presupuestos de capital para establecer especificaciones de equipos para los operadores de ambulancias contratados. Los grandes centros académicos adquieren habitualmente monitores de última generación expresamente para estandarizar los flujos de datos en los registros electrónicos de salud a la llegada del paciente. Se prevé que los proveedores de servicios médicos de emergencia —públicos, privados e híbridos— aumenten los gastos en equipos a una CAGR del 6,57%, impulsados por la expansión de las zonas de captación urbana y el surgimiento de programas de triaje de telemedicina para servicios médicos de emergencia.

Las agencias militares y de defensa continúan dando forma a las unidades móviles de cuidados intensivos de alta especificación, como se evidencia en el demostrador de cabina MEDEVAC del Ejército de EE. UU. que incorpora retroalimentación de paramédicos sobre la ergonomía de camillas y los rieles de equipos. Los contratos del Departamento de Asuntos de Veteranos, como el acuerdo del Centro Médico de Veteranos de Phoenix que cubre a más de 139.000 beneficiarios, subrayan la escala y especialización de las adquisiciones gubernamentales de ambulancias.

Análisis Geográfico

Mercado de Equipos para Ambulancias en América del Norte

América del Norte mantuvo el 35,48% de los ingresos de 2024 gracias a sistemas de servicios médicos de emergencia bien financiados y regímenes de certificación detallados. Los estándares de EE. UU. establecidos por organismos como el Departamento de Seguridad Nacional definen listas de equipos de referencia que los municipios emulan, reforzando la demanda de reemplazo cada cinco a siete años. Las provincias canadienses se están alineando con protocolos similares; Ontario actualizó su directriz de soporte vital avanzado en 2024, obligando a los servicios de ambulancias a modernizar sus activos de monitorización y ventilación. La expansión de la cobertura del Seguro Popular en México y las subvenciones de contrapartida federal-estatal impulsan el crecimiento incremental del mercado, particularmente para los kits de soporte vital básico.

Mercado de Equipos para Ambulancias en Europa

Europa se beneficia de la armonización regulatoria bajo el Reglamento de Dispositivos Médicos y de una política orientada hacia flotas ecológicas. El programa de ambulancias eléctricas del Reino Unido, valorado en 637 millones de USD, acelera la adquisición de monitores de bajo consumo y unidades de succión optimizadas para funcionamiento con batería. Las organizaciones benéficas de ambulancias aéreas de Alemania, como DRF Luftrettung, prueban combustible de aviación sostenible, lo que impulsa el desarrollo de dispositivos médicos compatibles con aviónica.

Mercado de Equipos para Ambulancias en Asia-Pacífico

Asia-Pacífico es el segmento regional de mayor crecimiento, con una CAGR del 5,73% hasta 2030. Las inversiones gubernamentales incluyen el despliegue de 1.000 vehículos de transporte de pacientes en Filipinas y la adopción por parte de Japón de ambulancias eléctricas compactas adaptadas a entornos urbanos de alta densidad. Las reformas de la red de servicios médicos de emergencia por niveles de China incentivan a las flotas de condados rurales a adquirir furgonetas equipadas con ventiladores, mientras que Australia despliega unidades habilitadas para telesalud en vastos territorios remotos.

Mercado de Equipos para Ambulancias en Oriente Medio, África y América del Sur

Oriente Medio y África presentan dinámicas mixtas: los estados del Golfo ricos en petróleo adquieren monitores conectados de alta gama, mientras que las naciones de bajos ingresos del África subsahariana dependen de paquetes de soporte vital básico financiados por donantes. América del Sur registra un crecimiento de un solo dígito medio a medida que la urbanización y la penetración de los seguros del sector privado amplían las redes de proveedores de servicios médicos de emergencia, generando una demanda sostenida de dispositivos robustos y rentables.

Panorama Competitivo

El mercado de equipos para ambulancias alberga una combinación de líderes multinacionales en dispositivos médicos y especialistas ágiles. Stryker, GE HealthCare, Philips y ZOLL están aprovechando sus huellas de fabricación global y su experiencia regulatoria. Empresas más pequeñas como WEINMANN Emergency, Demers y LifeSigns prosperan en nichos específicos —ventiladores portátiles, integración de chasis eléctricos y middleware de IoT, respectivamente— diferenciándose a través de ciclos de innovación rápidos.

Los movimientos estratégicos acentúan la agrupación de soluciones. Stryker inauguró un Centro de Experiencia del Cliente en India para demostrar la interoperabilidad de toda la flota, desde la camilla hasta el panel de control en la nube. El pedido de helicópteros a largo plazo de Global Medical Response fortalece la integración vertical al combinar la adquisición de la célula y el equipo médico. Las líneas de productos con alimentación por batería se expanden a medida que se endurecen las normas medioambientales: Demers presentó el prototipo de ambulancia eFX, que incorpora paquetes modulares de iones de litio y ventiladores de bajo consumo.

La resiliencia de la cadena de suministro es un diferenciador competitivo. Medtronic redujo su base de proveedores en un 30% para mitigar la escasez de chips, mientras que las empresas emergentes que aseguran asociaciones con fundiciones capturan cuota de mercado de los titulares limitados por cuotas de asignación. A medida que aumenta la adopción de inteligencia artificial, las relaciones con proveedores de nube y telecomunicaciones como floLIVE se vuelven fundamentales, como lo evidencia el consorcio de ambulancias conectadas 5G de IoT.

De cara al futuro, es probable que se produzca una consolidación en los segmentos de nivel medio donde la competencia de precios comprime los márgenes, mientras que los actores premium persiguen modelos de suscripción para análisis de datos que complementan las ventas de hardware. Las sólidas carteras de propiedad intelectual en torno al análisis de formas de onda y la telemetría inalámbrica serán una ventaja decisiva a medida que aumenten las presiones de comoditización en las categorías de equipos básicos.

Líderes de la Industria de Equipos para Ambulancias

Stryker Corporation

GE HealthCare

Drägerwerk AG & Co. KGaA

Philips Healthcare

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipos para Ambulancias

- Stryker

- GE HealthCare Technologies

- Dragerwerk

- Koninklijke Philips

- Medtronic

- Zoll Medical (Asahi Kasei)

- Smiths Group

- Ferno-Washington

- Laerdal Medical

- Ambu

- Allied Healthcare Products

- Bound Tree Medical

- Medline Industries

- B. Braun

- Terumo

- Cardinal Health

- Solventum

- Smiths Detection

- Airon Corp.

- Flexicare Medical

Desarrollos Recientes de la Industria en el Mercado de Equipos para Ambulancias

- Marzo de 2025: Global Medical Response firmó un acuerdo con Airbus para hasta 15 helicópteros H140 configurados para servicios médicos de emergencia.

- Septiembre de 2024: B. Braun Medical recibió la autorización de la FDA para el Catéter IV de Acceso Profundo Introcan Safety 2 con protección pasiva contra pinchazos de aguja.

- Julio de 2024: B. Braun Medical anunció al Hospital Infantil Gillette como la primera instalación en EE. UU. en convertirse a conectores NRFit para administraciones neuraxiales.

- Junio de 2024: Stryker lanzó el monitor/desfibrilador LIFEPAK 35 con transmisión de datos en tiempo real y ergonomía orientada al flujo de trabajo.

Alcance del Informe del Mercado Global de Equipos para Ambulancias

Resumen de la Segmentación

| Equipos de Soporte Vital y Reanimación de Emergencia |

| Equipos de Monitoreo de Pacientes |

| Equipos de Manejo y Transporte de Pacientes |

| Dispositivos de Gestión Respiratoria y de Vías Aéreas |

| Control de Infecciones y Consumibles |

| Ambulancias Terrestres |

| Ambulancias Aéreas |

| Ambulancias Acuáticas |

| Equipos de Soporte Vital Básico (SVB) |

| Equipos de Soporte Vital Avanzado (SVA) |

| Hospitales y Centros de Trauma |

| Proveedores de Servicios Médicos de Emergencia (SME) |

| Agencias Militares y de Defensa |

| Centros de Cirugía Ambulatoria y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Tipo de Producto | Equipos de Soporte Vital y Reanimación de Emergencia | |

| Equipos de Monitoreo de Pacientes | ||

| Equipos de Manejo y Transporte de Pacientes | ||

| Dispositivos de Gestión Respiratoria y de Vías Aéreas | ||

| Control de Infecciones y Consumibles | ||

| Tipo de Vehículo | Ambulancias Terrestres | |

| Ambulancias Aéreas | ||

| Ambulancias Acuáticas | ||

| Nivel de Soporte Vital | Equipos de Soporte Vital Básico (SVB) | |

| Equipos de Soporte Vital Avanzado (SVA) | ||

| Usuario Final | Hospitales y Centros de Trauma | |

| Proveedores de Servicios Médicos de Emergencia (SME) | ||

| Agencias Militares y de Defensa | ||

| Centros de Cirugía Ambulatoria y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de equipos para ambulancias?

El tamaño del mercado de equipos para ambulancias es de USD 5,44 mil millones en 2025 y se proyecta que alcance los USD 6,38 mil millones en 2030.

2. ¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,73% hasta 2030, impulsado por inversiones gubernamentales a gran escala en flotas y la expansión de la infraestructura de servicios médicos de emergencia.

3. ¿Qué segmento de producto domina el gasto?

Los equipos de soporte vital y reanimación de emergencia concentran la mayor participación con el 42,44% de los ingresos de 2024, impulsados por las prioridades de atención cardíaca.

4. ¿Qué tan significativas son las ambulancias aéreas para la demanda futura?

Las ambulancias aéreas son la categoría de vehículos de más rápido crecimiento con una CAGR del 5,83%, respaldadas por la expansión de flotas de helicópteros y la adopción de sistemas portátiles de oxigenación por membrana extracorpórea.

5. ¿Por qué la escasez de semiconductores es una preocupación para los operadores de servicios médicos de emergencia?

Los monitores de pacientes y los ventiladores dependen de chips especializados; los cuellos de botella continuos en el suministro elevan los costos y retrasan las entregas, moderando el crecimiento del mercado a corto plazo.

Última actualización de la página el: