Tamaño y Participación del Mercado de Odontología Robótica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

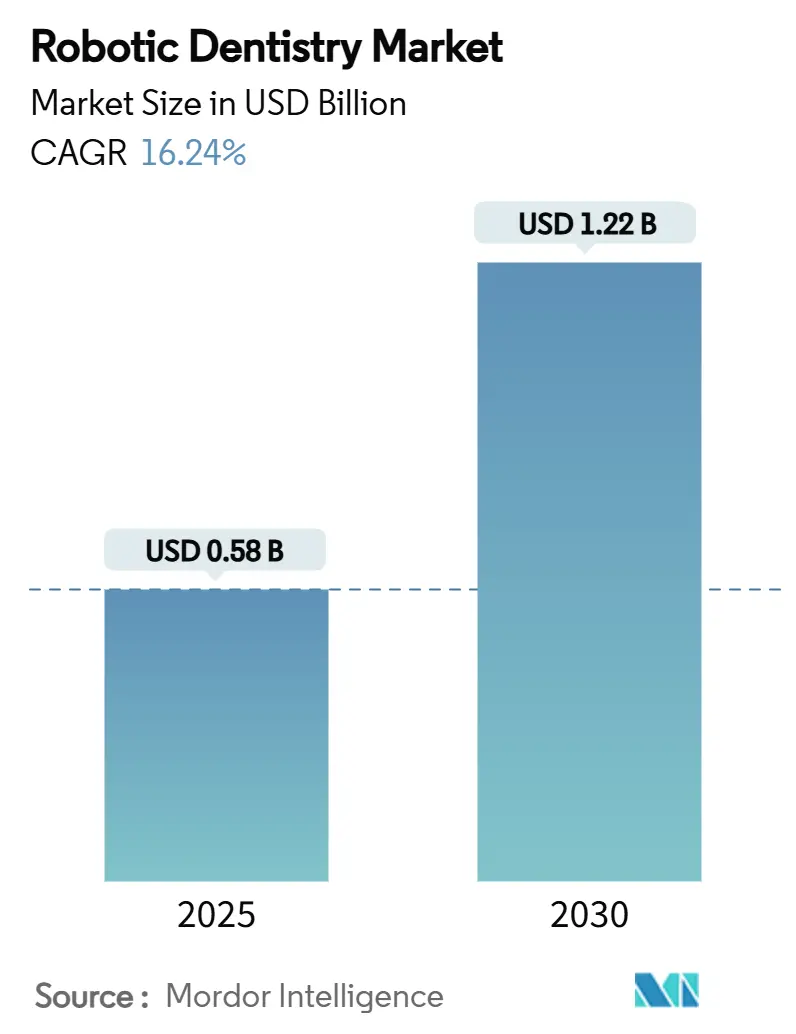

| Tamaño del Mercado (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Odontología Robótica por Mordor Intelligence

El tamaño del mercado global de odontología robótica alcanzó USD 576 millones en 2025 y se prevé que avance hasta USD 1,22 mil millones para 2030, registrando una CAGR del 16,24% durante el período. El fuerte impulso proviene de las expectativas de la medicina de precisión, el envejecimiento de la población que demanda atención protésica compleja y los constantes avances en plataformas quirúrgicas autónomas. La consolidación del flujo de trabajo digital, la retroalimentación háptica confiable con precisión submilimétrica y los análisis vinculados a la nube están trasladando rápidamente la odontología asistida por robots desde la adopción temprana hacia la práctica rutinaria. El capital fluye tanto de inversores estratégicos como de organizaciones de servicios dentales, mientras que los reguladores en América del Norte y Asia-Pacífico continúan clarificando las vías para los sistemas autónomos. Simultáneamente, la preparación en ciberseguridad y el cumplimiento de la privacidad de datos se han convertido en prioridades a nivel directivo para los fabricantes y los grandes grupos de clínicas a medida que se multiplican los dispositivos conectados.

Conclusiones Clave del Informe

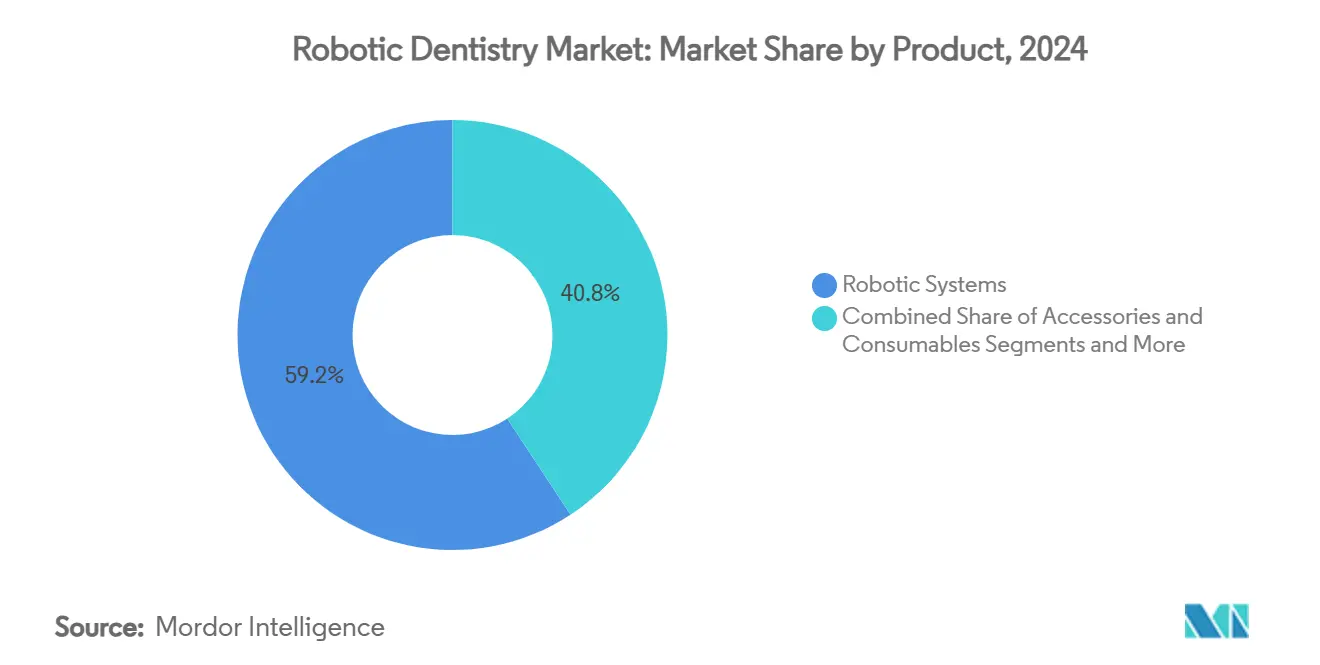

- Por producto, los sistemas robóticos representaron el 59,24% de la participación del mercado de odontología robótica en 2024, mientras que el software y los servicios están en camino de alcanzar una CAGR del 20,43% hasta 2030.

- Por tecnología, las plataformas de navegación semiautónomas lideraron con el 51,66% de la participación del mercado de odontología robótica en 2024; se proyecta que los sistemas totalmente autónomos se expandan a una CAGR del 19,36% hasta 2030.

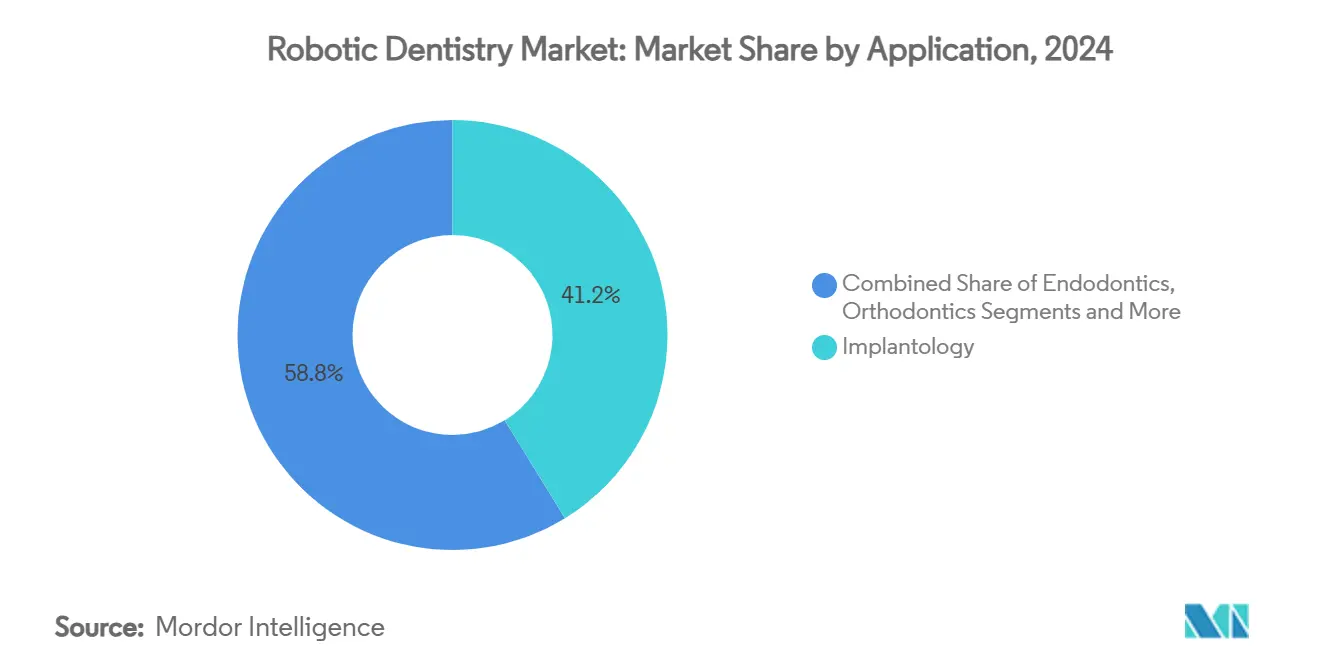

- Por aplicación, la implantología representó el 41,24% de la participación del tamaño del mercado de odontología robótica en 2024 y la endodoncia avanza a una CAGR del 19,25% hasta 2030.

- Por usuario final, los hospitales dentales representaron el 46,44% de la participación de ingresos en 2024, mientras que las clínicas especializadas registran la CAGR proyectada más alta del 18,46% hasta 2030.

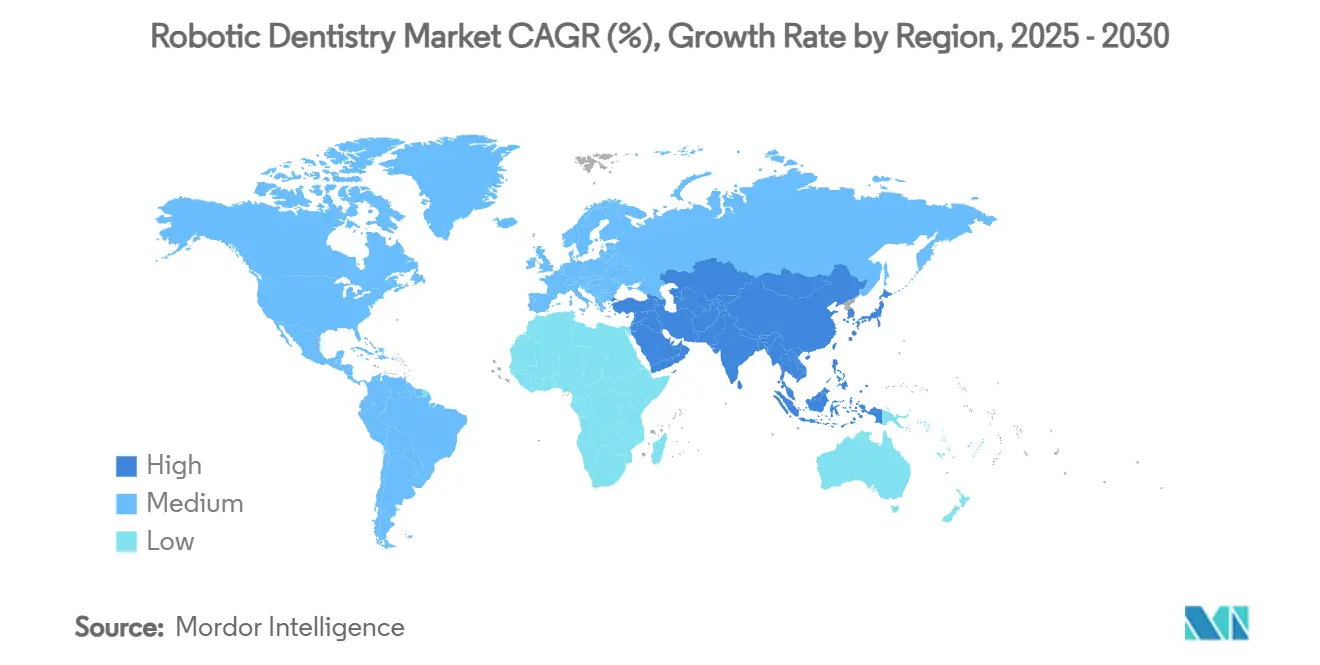

- Por geografía, América del Norte controló el 39,45% del mercado de odontología robótica en 2024; se prevé que Asia-Pacífico registre una CAGR del 18,35% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Odontología Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes necesidades de precisión en implantología dental | +3.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y edéntula global | +2.8% | Asia-Pacífico y Europa en aceleración, alcance global | Largo plazo (≥ 4 años) |

| Menor tiempo en sillón y mayor rendimiento de la clínica | +2.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del reembolso para cirugía oral asistida por robots | +1.9% | América del Norte, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Integración de microrrobots con retroalimentación háptica | +1.7% | Estados Unidos, Alemania, Japón | Largo plazo (≥ 4 años) |

| Modelos de agrupación de gastos de capital en prácticas dentales grupales | +1.4% | América del Norte, emergente en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Necesidades de Precisión en Implantología Dental

Las plataformas autónomas ahora ofrecen desviaciones angulares por debajo de 1,08 grados, superando a los sistemas de navegación dinámica en un 53% y a las técnicas tradicionales a mano alzada por un margen aún mayor. La precisión submilimétrica reduce el riesgo de lesión nerviosa y perforación sinusal durante casos complejos. La integración de la tomografía de coherencia óptica permite a los cirujanos ajustar las trayectorias en tiempo real, mejorando las tasas de supervivencia de los implantes y permitiendo a los clínicos novatos lograr resultados de colocación de nivel experto.[1]Jianping Chen et al., "Comparación de la precisión de una nueva cirugía de implante robótico y un sistema de navegación dinámica en cirugía de implante dental," BMC Oral Health, bmcoralhealth.biomedcentral.com

Crecimiento de la Población Geriátrica y Edéntula Global

Una mayor esperanza de vida implica más años viviendo con necesidades protésicas. Los enfoques robóticos sin colgajo reducen el trauma quirúrgico, aceleran la cicatrización en pacientes con densidad ósea reducida y permiten la carga inmediata para la rehabilitación de arco completo. Las investigaciones clínicas sobre la colocación de implantes cigomáticos confirman una precisión comparable a los métodos convencionales, pero con ventanas de recuperación notablemente más cortas, lo que se alinea con las limitaciones de movilidad de los adultos mayores.[2]Changjian Li et al., "Cirugía robótica autónoma para la colocación de implantes cigomáticos," International Journal of Implant Dentistry, journalimplantdent.springeropen.com

Menor Tiempo en Sillón y Mayor Rendimiento de la Clínica

La guía robótica reduce los tiempos de cita para casos de implantes complejos de aproximadamente tres horas a unos noventa minutos en los centros de adopción temprana. El flujo de trabajo predecible favorece una programación más ajustada, aumenta la capacidad diaria de pacientes y reduce la fatiga del operador. Las consultas reportan un flujo de caja más estable ya que se requieren menos citas de seguimiento para ajustes, mejorando la rentabilidad general.

Expansión del Reembolso para Cirugía Oral Asistida por Robots

Las aseguradoras en los Estados Unidos y en mercados europeos seleccionados han comenzado a cubrir los protocolos de implantes asistidos por robots después de que la evidencia clínica demostró tasas de complicaciones más bajas y menos revisiones costosas. Las recientes resoluciones de clasificación que reconocen las tecnologías dentales avanzadas como tratamientos médicamente necesarios están creando precedentes para una cobertura más amplia de los procedimientos autónomos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial e incertidumbre sobre el retorno de la inversión | -2.3% | Mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Escasez de cirujanos orales capacitados en robótica | -1.8% | Global, agudo en regiones rurales | Mediano plazo (2-4 años) |

| Obstáculos de ciberseguridad y privacidad de datos | -1.2% | Más estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Vías regulatorias lentas para la aprobación de microrrobots | -0.9% | Varía según la jurisdicción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial e Incertidumbre sobre el Retorno de la Inversión

Los precios de compra superiores a USD 150.000 representan un desafío para las consultas individuales en economías emergentes. Al considerar los contratos de servicio anuales, el espacio dedicado en el piso y la certificación del personal, muchos dentistas retrasan la inversión hasta que los volúmenes de pacientes aumenten o el financiamiento para prácticas grupales esté disponible.

Escasez de Cirujanos Orales Capacitados en Robótica

Los planes de estudio universitarios están comenzando a incluir módulos prácticos de robótica, pero la oferta de operadores certificados va por detrás de la demanda. Los cirujanos requieren varias decenas de casos antes de que los tiempos operativos se normalicen, lo que genera caídas de productividad a corto plazo. Las academias patrocinadas por la industria buscan acortar la curva, pero deben escalar rápidamente para desbloquear una adopción más amplia.[3]STRAUMANN GROUP, "Lanza DANA, la Academia Digital de América del Norte," straumann.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Dominan los Ingresos Mientras el Software Acelera la Creación de Valor

Los sistemas robóticos capturaron el 59,24% del mercado de odontología robótica en 2024, lo que refleja la base de hardware sobre la cual las consultas construyen flujos de trabajo digitales. Los accesorios y consumibles registraron un crecimiento constante en los pedidos a medida que las bases instaladas se ampliaron. Sin embargo, el software y los servicios entregaron una CAGR líder en el pronóstico del 20,43%. Los módulos de planificación basados en suscripción, el diseño restaurador impulsado por inteligencia artificial y los análisis en la nube generan ahora ingresos recurrentes que amortiguan a los fabricantes frente al gasto de capital cíclico. En 2024, los módulos de software que respaldan el diseño automatizado de coronas lograron una aceptación clínica del 94%, lo que subraya la solidez de los ecosistemas digitales integrados.

Para las clínicas, el software independiente de la plataforma acorta el tiempo de planificación de casos, alinea a los equipos multidisciplinarios y reduce la dependencia de técnicos especializados. Estas ganancias operativas refuerzan la utilización del sistema, impulsando el tamaño del mercado de odontología robótica para los servicios digitales.

Por Tecnología: El Liderazgo Semiautónomo Enfrenta una Creciente Adopción Autónoma

La navegación semiautónoma mantuvo el 51,66% de la participación del mercado de odontología robótica en 2024 gracias a la familiaridad de los cirujanos y la comodidad regulatoria con los modos supervisados. Las plataformas totalmente autónomas deberían crecer a una CAGR del 19,36% a medida que la fiabilidad algorítmica y la imagen en tiempo real convergen. Los primeros estudios en humanos lograron el éxito en la colocación de implantes sin intervención manual, lo que señala un punto de inflexión una vez que los marcos de reembolso y responsabilidad maduren. Los sistemas teleoperados siguen siendo un nicho, pero son invaluables para extender la atención especializada a regiones desatendidas mediante conectividad 5G.

La integración de sensores de retroalimentación de fuerza y la planificación de trayectorias adaptativas está cerrando la brecha entre las modalidades supervisadas y no supervisadas. Como resultado, la industria de odontología robótica espera que el nivel autónomo se aproxime a un tercio del valor total del mercado para finales de la década.

Por Aplicación: La Madurez de la Implantología Impulsa la Aceleración de la Endodoncia

La implantología retuvo el 41,24% de la participación del mercado de odontología robótica en 2024 y se prevé que se expanda a una CAGR del 14,2% a medida que los cirujanos confían en la precisión de colocación submilimétrica para asegurar la estabilidad primaria en condiciones óseas desafiantes. La guía robótica minimiza la pérdida ósea crestal, respalda los protocolos sin colgajo y permite la carga de arco completo el mismo día, convirtiendo la modalidad en el estándar de referencia para la rehabilitación de pacientes edéntulos en centros de alto volumen.

La endodoncia es la aplicación de más rápido crecimiento, avanzando a una CAGR del 19,25% a medida que los catéteres de navegación microrrobótica permiten a los clínicos negociar conductos calcificados que antes requerían retratamiento quirúrgico. Los primeros pilotos clínicos muestran tiempos de procedimiento un 22% más cortos y menos perforaciones que los instrumentos rotatorios tradicionales, lo que se traduce en resultados predecibles incluso para dentistas generales con formación limitada en microcirugía. Las indicaciones ortodónticas, prostodónticas y maxilofaciales completan el portafolio; los robots de doblado de alambre, el diseño de coronas impulsado por inteligencia artificial y los asistentes de osteotomía están ampliando gradualmente el tamaño del mercado de odontología robótica más allá de los flujos de trabajo centrados en implantes.

Por Usuario Final: Los Hospitales Anclan la Formación Mientras las Clínicas Impulsan el Crecimiento

Los hospitales dentales representaron el 46,44% de los ingresos de 2024 al combinar infraestructura de quirófano, programas de residencia y compras agrupadas que facilitan los desembolsos de capital. Los entornos institucionales también sirven como sitios de validación donde los fabricantes recopilan evidencia poscomercialización para indicaciones ampliadas, reforzando la confianza entre reguladores y aseguradoras.

Las clínicas especializadas son el motor de impulso, proyectadas para crecer a una CAGR del 18,46% a medida que las prácticas grupales agrupan capital y rotan sistemas entre múltiples ubicaciones para maximizar el tiempo de actividad. Las organizaciones de servicios dentales utilizan protocolos robóticos estandarizados para acortar las curvas de aprendizaje y ofrecer experiencias consistentes a los pacientes, un modelo que acelera la recuperación de la inversión en mercados con intensa competencia minorista. Los centros de cirugía ambulatoria y los institutos académicos desempeñan roles de apoyo al ofrecer capacidad adicional, procedimientos de nicho e investigación traslacional que alimenta el desarrollo de herramientas de próxima generación, asegurando que cada nivel de usuario final contribuya a las futuras olas de adopción.

Análisis Geográfico

América del Norte retuvo el 39,45% de la participación en 2024 gracias a sofisticados modelos de seguros, inversión de capital de riesgo y un activo canal de innovación. La guía de cambio predecible de la FDA que permite actualizaciones solo de software sin nuevas presentaciones acelera aún más la iteración. La densidad de sistemas activos supera ahora 1,7 unidades por cada 100 dentistas en las principales áreas metropolitanas.

Europa le sigue con una sólida adopción en Alemania, Suiza y los países nórdicos, donde el reembolso estructurado y la alta penetración de implantes se intersectan. La alineación regulatoria bajo el Reglamento de Dispositivos Médicos ha ralentizado algunos lanzamientos, pero los estándares de ciberseguridad paneuropeos posicionan a la región como mercado de referencia para la atención conectada segura.

Asia-Pacífico es la historia de crecimiento destacada, con un pronóstico de CAGR del 18,35%. La continua armonización de China de los códigos de materiales de implantes, la sociedad superenvejecida de Japón con altas tasas de edentulismo y la cultura de odontología digital de Corea del Sur se combinan para crear un terreno fértil. Los principales proveedores han anunciado centros de fabricación y formación locales para satisfacer la demanda y cumplir con las normas de contenido nacional.

América Latina y Oriente Medio y África siguen siendo mercados emergentes, aunque las clínicas privadas urbanas en Brasil, México, los Emiratos Árabes Unidos y Arabia Saudita están pilotando robots para diferenciar líneas de servicio premium. Los incentivos gubernamentales específicos y las asociaciones público-privadas podrían acelerar la penetración después de 2027.

Panorama Competitivo

El sector de odontología robótica está moderadamente concentrado. Las empresas establecidas de implantes dentales e imagen aprovechan la escala de distribución y los ecosistemas digitales instalados para agrupar robots con escáneres y fresadoras CAD/CAM. Las empresas emergentes especializadas en robótica se diferencian a través de cinemática propietaria, motores de planificación con inteligencia artificial y factores de forma ultracompactos.

Las colaboraciones estratégicas dominan: los fabricantes de implantes integran algoritmos de navegación, mientras que las empresas de óptica contribuyen con módulos de imagen en tiempo real. La reciente guía de la FDA que respalda los planes de control de cambios predeterminados permite a los principales proveedores enviar actualizaciones de software que amplían los conjuntos de indicaciones sin tiempo de inactividad para el usuario, acortando los ciclos de innovación y manteniendo la lealtad a la marca.

La resiliencia cibernética ha emergido como un campo de batalla. Los líderes del mercado ahora publican certificaciones ISO/IEC 27001 y programas de recompensa por errores, señalando una madurez que tranquiliza a los departamentos de tecnología de la información de los hospitales. En el lado de los servicios, los análisis de mantenimiento predictivo vinculados a la telemetría en la nube minimizan las interrupciones no planificadas y fortalecen los ingresos recurrentes.

Líderes de la Industria de Odontología Robótica

Neocis Inc.

X-Nav Technologies

Dentsply Sirona

Planmeca Oy

ZimVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Align Technology lanzó el sistema Invisalign con bloques de avance mandibular para la corrección de Clase II en los Estados Unidos y Canadá, ampliando las indicaciones de los alineadores transparentes.

- Enero de 2025: Dental Innovation Alliance invirtió en Perceptive, una empresa emergente que combina imagen avanzada, inteligencia artificial y robótica para ampliar el acceso a la odontología de precisión.

- Julio de 2024: Straumann Group completó la expansión de capacidad en China para respaldar la creciente demanda de soluciones de implantes integradas digitalmente.

- Mayo de 2024: Neocis obtuvo USD 20 millones para acelerar el desarrollo de su plataforma de implantes robóticos Yomi.

Alcance del Informe Global del Mercado de Odontología Robótica

| Sistemas Robóticos |

| Accesorios y Consumibles |

| Software y Servicios |

| Sistemas Robóticos Autónomos |

| Robots de Navegación Semiautónomos |

| Sistemas Teleoperados / Telerrobóticos |

| Implantología |

| Endodoncia |

| Ortodoncia |

| Prostodoncia |

| Cirugía Oral y Maxilofacial |

| Otros |

| Hospitales Dentales |

| Clínicas Dentales Especializadas |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas Robóticos | |

| Accesorios y Consumibles | ||

| Software y Servicios | ||

| Por Tecnología | Sistemas Robóticos Autónomos | |

| Robots de Navegación Semiautónomos | ||

| Sistemas Teleoperados / Telerrobóticos | ||

| Por Aplicación | Implantología | |

| Endodoncia | ||

| Ortodoncia | ||

| Prostodoncia | ||

| Cirugía Oral y Maxilofacial | ||

| Otros | ||

| Por Usuario Final | Hospitales Dentales | |

| Clínicas Dentales Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de odontología robótica en 2025?

El tamaño del mercado de odontología robótica es de USD 576 millones en 2025.

¿Qué CAGR se pronostica para los sistemas dentales robóticos hasta 2030?

Se proyecta una CAGR del 16,24% de 2025 a 2030.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que el software y los servicios crezcan a una CAGR del 20,43%, superando las ventas de hardware.

¿Qué región se espera que lidere el crecimiento?

Se proyecta que Asia-Pacífico entregue la expansión más rápida con una CAGR del 18,35% hasta 2030.

¿Cuál es la principal restricción que enfrentan las clínicas más pequeñas?

Los altos costos iniciales combinados con la incertidumbre sobre el retorno de la inversión continúan disuadiendo a muchas consultas pequeñas.

Última actualización de la página el: