Tamaño y Participación del Mercado de Cirugía Robótica de Columna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

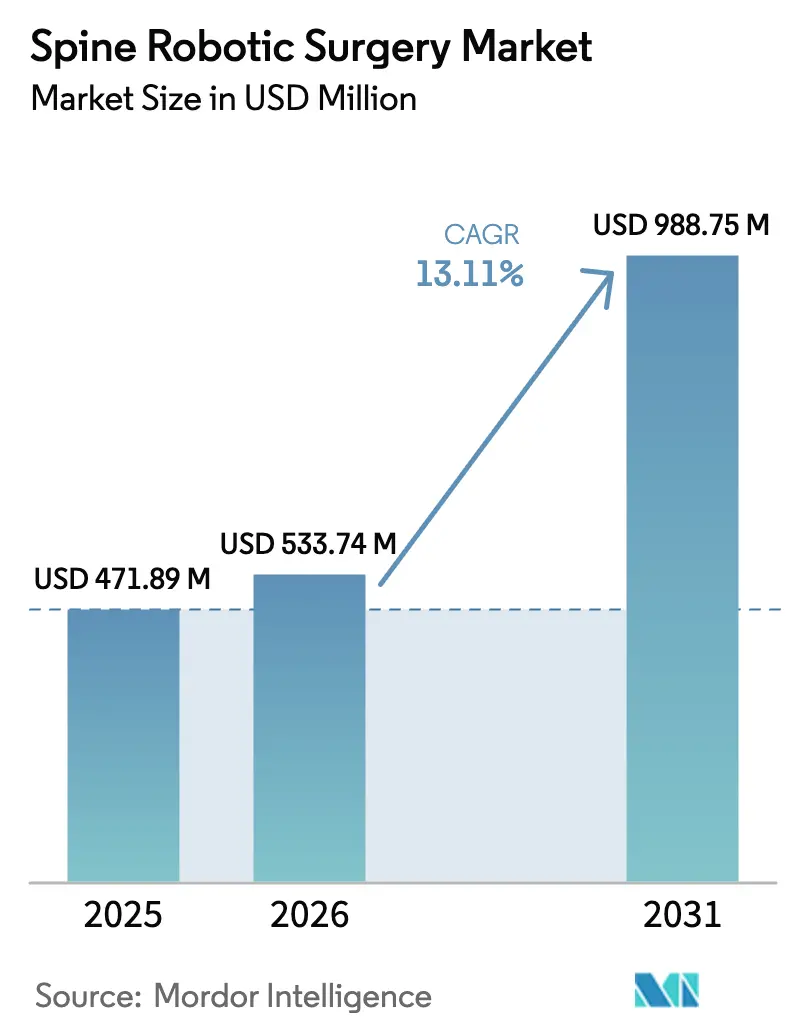

| Tamaño del Mercado (2026) | 533.74 Millones de dólares |

| Tamaño del Mercado (2031) | 988.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

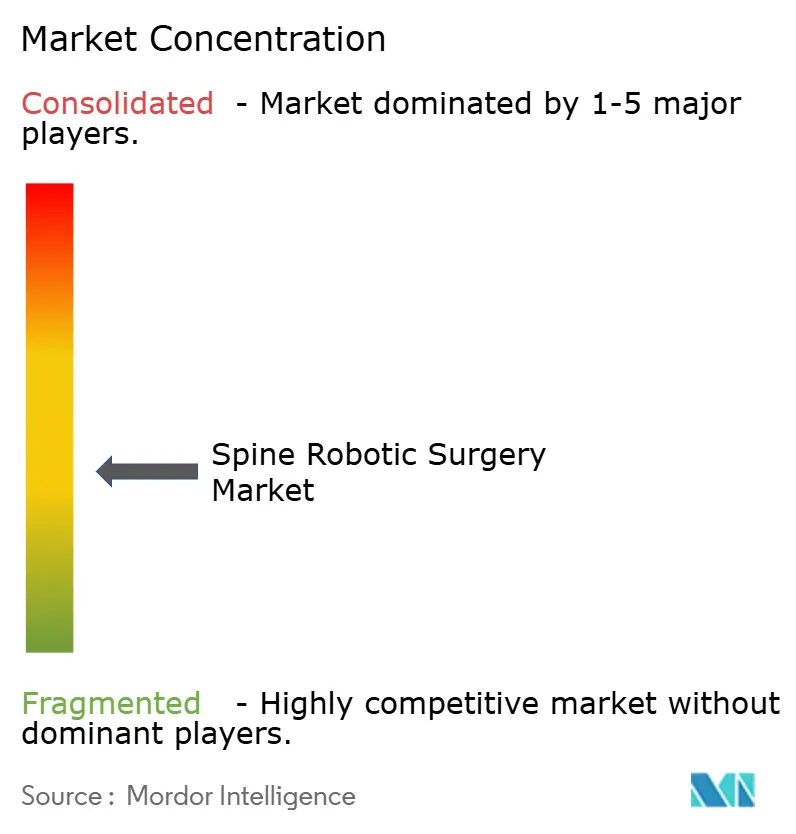

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía Robótica de Columna por Mordor Intelligence

El tamaño del mercado de cirugía robótica de columna en 2026 se estima en USD 533,74 millones, creciendo desde el valor de 2025 de USD 471,89 millones con proyecciones para 2031 que muestran USD 988,75 millones, creciendo a una CAGR del 13,11% durante 2026-2031. El impulso se origina en la planificación de trayectorias asistida por inteligencia artificial, la navegación integrada por TC y los programas de reembolso vinculados a la precisión que recompensan los resultados predecibles. Las aprobaciones aceleradas de «dispositivos innovadores» de China y los modelos comerciales basados en el uso dirigidos a los centros quirúrgicos ambulatorios están ampliando el acceso a plataformas anteriormente intensivas en capital. Los primeros datos clínicos demuestran que la guía robótica supera regularmente el 95% de precisión en la colocación de tornillos pediculares, lo que ayuda a los hospitales a justificar los precios premium mediante los costes evitados de cirugías de revisión. La intensidad competitiva se mantiene moderada, ya que los actores establecidos añaden servicios de software para proteger las bases instaladas mientras los competidores locales persiguen un posicionamiento de valor en Asia-Pacífico.

Conclusiones Clave del Informe

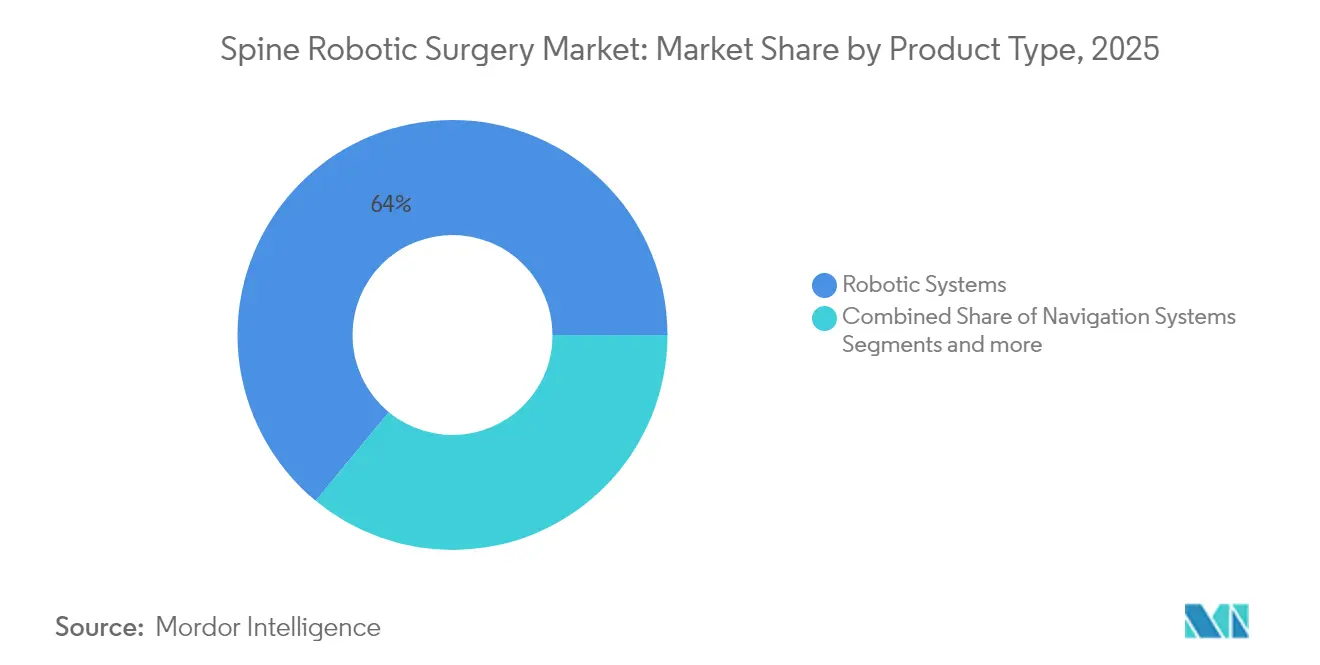

- Por tipo de producto, los sistemas robóticos lideraron con una participación del 64,02% en el mercado de cirugía robótica de columna en 2025, mientras que se proyecta que los sistemas de navegación ofrezcan la CAGR más rápida del 14,02% hasta 2031.

- Por aplicación, la cirugía de fusión capturó el 76,05% del tamaño del mercado de cirugía robótica de columna en 2025 y los procedimientos sin fusión están en camino de alcanzar una CAGR del 14,00% hasta 2031.

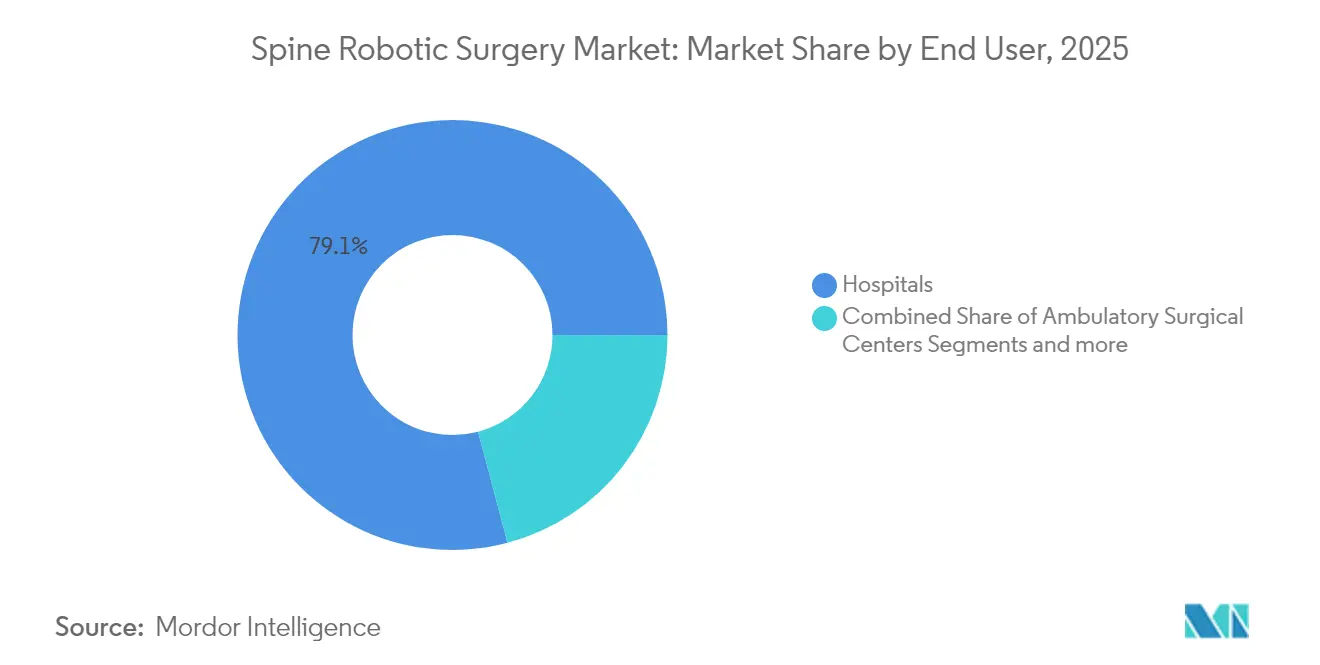

- Por usuario final, los hospitales controlaron el 79,12% de los ingresos en 2025, mientras que los centros quirúrgicos ambulatorios avanzarán a una CAGR del 13,96%.

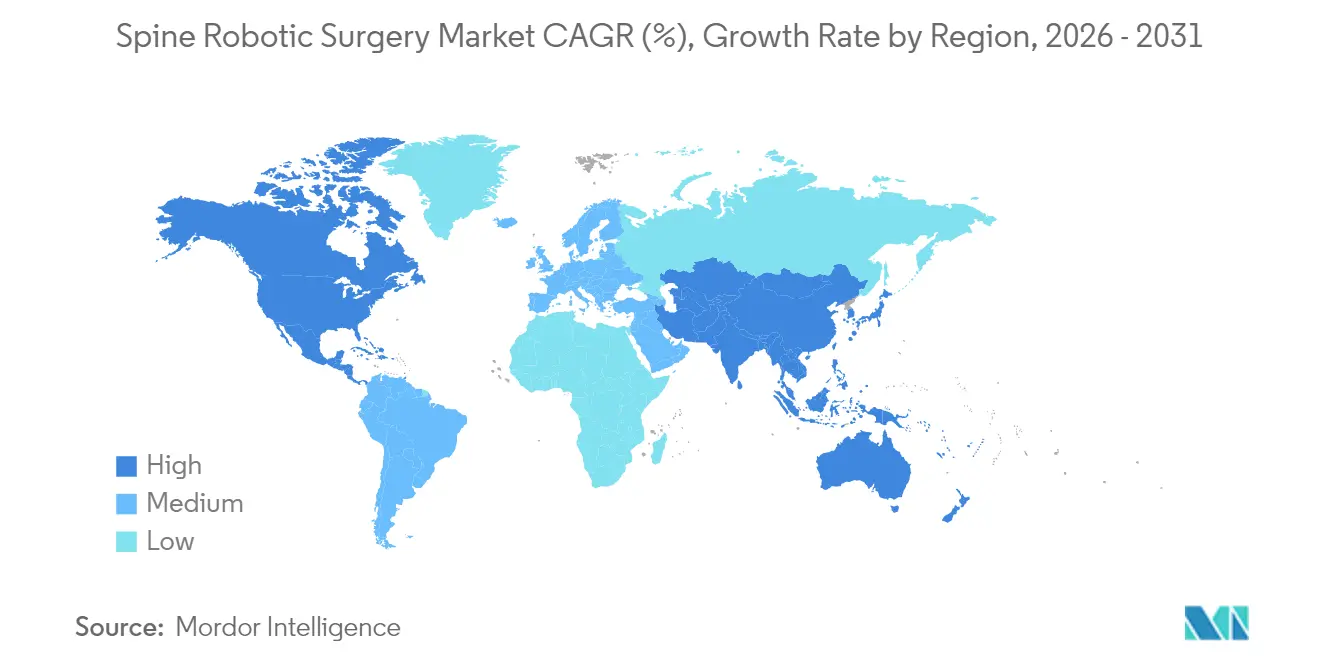

- Por geografía, América del Norte contribuyó con el 42,83% de las ventas en 2025 y se espera que Asia-Pacífico registre la CAGR más sólida del 13,88%.

- Por grupo de edad, los adultos mantuvieron una participación del 61,74% en 2025 y se prevé que el segmento geriátrico crezca a una CAGR del 13,93%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cirugía Robótica de Columna

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Robótica de fusión de columna mínimamente invasiva | +2.1% | Global con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos de reembolso vinculados a la precisión | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Herramientas de planificación de trayectorias preoperatorias impulsadas por inteligencia artificial | +1.5% | Global con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de robot de pago por uso orientados a centros quirúrgicos ambulatorios | +1.2% | América del Norte en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas de dispositivos en China | +0.9% | Núcleo de Asia-Pacífico con influencia en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Plataformas robóticas con navegación integrada por TC | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Robótica de Fusión de Columna Mínimamente Invasiva

Los hospitales y cirujanos están trasladando el trabajo de fusión compleja de técnicas abiertas a técnicas mínimamente invasivas con el fin de reducir el daño tisular y acelerar la recuperación. La colocación de tornillos pediculares guiada por robot ha documentado una precisión del 98,7% en cohortes pediátricas, superando los puntos de referencia guiados por fluoroscopia. Las ventajas de precisión aumentan en casos de deformidad grave donde las desviaciones milimétricas pueden comprometer la integridad de la fusión. La competencia típica se alcanza después de 20-30 casos, lo que valida la sofisticación del sistema aunque modera la expansión rápida del volumen. Los proveedores comercializan los programas robóticos de columna como diferenciadores de marca, y la fusión lumbar lateral en posición única ha reducido el tiempo operatorio promedio a 111,2 minutos manteniendo una precisión del 95% en los tornillos.

Incentivos de Reembolso Vinculados a la Precisión en América del Norte y Europa

El Sistema de Pago por Incentivos Basado en el Mérito de Medicare vincula el pago a las métricas de alineación, recompensando a los hospitales que logran resultados radiográficos superiores. Los pagos agrupados de fusión lumbar muestran estancias un 36% más cortas y costes un 13% menores cuando se alcanza la corrección óptima. Los Grupos Relacionados por Diagnóstico alemanes aplican multiplicadores de calidad similares, reforzando un ciclo en el que la precisión robótica asegura tanto los resultados clínicos como los financieros. A medida que el reembolso pasa del volumen al valor, los comités de capital justifican la inversión robótica mediante las cirugías de revisión evitadas y el ahorro en mano de obra.

Debut de Herramientas de Planificación de Trayectorias Preoperatorias Impulsadas por Inteligencia Artificial

La inteligencia artificial eleva la planificación preoperatoria al convertir imágenes estáticas en trayectorias dinámicas de tornillos adaptadas a la anatomía del paciente. Los algoritmos analizan las tomografías computarizadas, señalan los corredores de riesgo y pronostican la probabilidad de complicaciones antes de la incisión. Los primeros adoptantes reportan sesiones de planificación un 40% más cortas y trayectorias más consistentes entre equipos. Los bucles de imagen intraoperatoria permiten que la inteligencia artificial refine las guías en tiempo real, cerrando las brechas entre la intención preoperatoria y la anatomía en vivo.

Modelos de Negocio de Robot de Pago por Uso Orientados a Centros Quirúrgicos Ambulatorios

Los precios basados en el uso eliminan la barrera de USD 1-2 millones que históricamente limitó la adopción a los hospitales terciarios. El arrendamiento flexible vincula el coste a los volúmenes reales de casos espinales, permitiendo que los centros quirúrgicos ambulatorios que realizan 50-100 casos anuales accedan a tecnología premium [1] Intuitive Surgical Operations, Inc., "Financiamiento Flexible para la Adquisición de Tecnología de Cirugía Robótica," intuitive.com. Los programas ambulatorios dependen de la precisión robótica para minimizar las complicaciones intraoperatorias que podrían forzar el traslado hospitalario, alineando los incentivos entre pagadores, pacientes y proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de capital y servicio | -1.4% | Global con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Aprobaciones estrictas en múltiples jurisdicciones | -0.8% | Global con retrasos en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad | -0.6% | Global con foco en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de cirujanos de columna capacitados en robótica | -0.4% | Global con escasez en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital y Servicio de los Robots de Columna

La propiedad total a menudo supera los USD 3 millones una vez que se añaden los contratos de servicio anuales del 10-15%, lo que restringe la adopción para los centros de menor volumen. Este embudo de costes concentra las unidades en centros urbanos, generando preocupaciones de equidad. El mantenimiento recurrente y los consumibles propietarios agravan las cargas financieras a lo largo de la vida útil del sistema.

Escasez de Cirujanos de Columna Capacitados en Robótica

Alcanzar la competencia generalmente requiere 20-30 casos supervisados más educación continua para mantener las credenciales. La capacidad de formación va a la zaga de la demanda, especialmente en regiones donde los volúmenes anuales de columna por cirujano son bajos. Las becas académicas se están expandiendo, pero aún no pueden cerrar la brecha de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Robóticos Impulsan la Integración

Los sistemas robóticos aportaron el 64,02% de los ingresos de 2025, confirmando su papel fundamental en el mercado de cirugía robótica de columna. Las unidades de navegación, aunque de menor base, encabezan el crecimiento con una CAGR del 14,02% al capitalizar las actualizaciones centradas en software que se integran en los robots instalados. Los robots de posicionamiento de tornillos pediculares dominan porque la precisión en la corrección de deformidades sigue siendo un resultado clínico fundamental. Las plataformas híbridas de TC-robot combinan la imagen en tiempo real con la guía de trayectorias, reduciendo los ciclos operatorios sin sacrificar la precisión. Las suscripciones de software y servicios se están expandiendo más rápido que el hardware a medida que los proveedores pivotan hacia modelos de ingresos recurrentes. Los consumibles siguen las curvas de la base instalada y mantienen márgenes atractivos a través de desechables de un solo uso que garantizan la esterilidad.

Los robots de segunda generación se entregan con software de arquitectura abierta, lo que permite a los hospitales integrar suites de navegación o imagen heredadas en lugar de reemplazarlas. Esta interoperabilidad reduce el desembolso de capital incremental y fomenta la expansión gradual de la flota. Los contratos de servicio ahora incluyen análisis de mantenimiento predictivo, reduciendo el tiempo de inactividad y reforzando las asociaciones entre proveedores y prestadores. A medida que se acumulan los datos clínicos, los fabricantes utilizan algoritmos de aprendizaje automático para sugerir mejoras en el flujo de trabajo, creando una ventaja competitiva basada en datos alrededor de las bases instaladas y elevando los costes de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Cirugía de Fusión Enfrenta el Desafío de la Cirugía sin Fusión

La cirugía de fusión representó el 76,05% de los procedimientos de 2025, subrayando un entorno de reembolso que favorece la artrodesis. Sin embargo, las indicaciones sin fusión están destinadas a superar con una CAGR del 14,00%, apuntando hacia un cambio estructural dentro del mercado de cirugía robótica de columna. El reemplazo de disco asistido por robot y la descompresión ahora se benefician de las actualizaciones de navegación que refinan las trayectorias en anatomía de preservación del movimiento. La reducción de radiación durante la discectomía percutánea ofrece un beneficio adicional al reducir la exposición acumulada para los equipos quirúrgicos.

Los desarrolladores de productos están creando efectores finales optimizados para canales endoscópicos, lo que permite una visualización de alta definición dentro de espacios discales estrechos. La diversificación de procedimientos protege a los proveedores de los cambios de política que podrían reducir los volúmenes de fusión. Los sistemas de salud ven la preservación del movimiento más las estancias más cortas como alineadas con los imperativos basados en el valor, preparando el escenario para un equilibrio de ingresos entre las carteras de fusión y sin fusión.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Desafía el Dominio Hospitalario

Los hospitales mantuvieron una participación del 79,12% en 2025 gracias a los presupuestos de capital y los recursos integrados de atención postaguda. Sin embargo, los centros quirúrgicos ambulatorios registrarán la CAGR más rápida del 13,96%, redefiniendo las vías de atención dentro del mercado de cirugía robótica de columna. Los protocolos de fusión de un solo nivel ambulatorio sustituyen los ingresos nocturnos por objetivos de alta en seis horas, habilitados por la precisión robótica que reduce la pérdida de sangre operatoria. Los contratos de pago por uso convierten la depreciación fija en coste variable de los bienes vendidos, alineándose con los modelos de flujo de caja de los centros quirúrgicos ambulatorios.

Los gestores hospitalarios responden formando redes de concentrador y radio donde los grandes centros realizan trabajos complejos de deformidad mientras los centros quirúrgicos ambulatorios afiliados manejan fusiones rutinarias. Los proveedores adaptan los niveles de servicio a las realidades de los centros quirúrgicos ambulatorios, enfatizando el soporte técnico bajo demanda y las huellas de bajo perfil que se adaptan al espacio limitado del quirófano. El contenido de formación ahora está modularizado para sesiones de fin de semana, reflejando los patrones de dotación de personal de los centros quirúrgicos ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Segmento Geriátrico Impulsa el Cambio Demográfico

Los adultos contribuyeron con el 61,74% de la facturación en 2025, pero los casos geriátricos avanzarán más rápido con una CAGR del 13,93% a medida que las tendencias de longevidad impulsan la patología degenerativa de columna al alza. La precisión robótica protege los tejidos frágiles, reduciendo la necesidad de intubación prolongada y disminuyendo el riesgo de delirio postoperatorio. El software ahora incorpora las variaciones de densidad ósea relacionadas con la edad en las sugerencias de ángulo de trayectoria, apoyando una fijación estable en vértebras osteoporóticas.

El volumen pediátrico sigue siendo un nicho aunque estratégicamente importante. La precisión del tornillo del 98,7% reduce las tasas de reoperación en regiones anatómicas que toleran poco error. Los proveedores están miniaturizando la instrumentación y refinando los enclavamientos de seguridad que reconocen las placas de crecimiento. La combinación del crecimiento pediátrico y geriátrico amplía la utilidad clínica y amortigua los ingresos frente a las oscilaciones de reembolso específicas por edad.

Análisis Geográfico

América del Norte lideró el mercado de cirugía robótica de columna con el 42,83% de los ingresos en 2025. Los paquetes de Medicare vinculados a la calidad recompensan la alineación precisa, haciendo que la propiedad de robots sea económicamente racional para los grandes sistemas de salud. Las vías De Novo y 510(k) de la FDA aceleran las actualizaciones incrementales, permitiendo a los fabricantes mantener ciclos de productos rápidos. Los hospitales universitarios publican datos que vinculan el uso de robots con menos revisiones, reforzando un ciclo positivo de adopción. Los inversores de capital de riesgo respaldan empresas emergentes de software que superponen análisis predictivos en las flotas robóticas existentes, ampliando el ecosistema.

Asia-Pacífico está en camino de registrar una CAGR del 13,88% hasta 2031, la más rápida a nivel mundial. La Administración Nacional de Productos Médicos de China ha comprimido los períodos de aprobación a menos de 18 meses para los dispositivos calificados, catalizando la escala de fabricación local. Los proveedores nacionales como Tinavi Medical y MicroPort MedBot fijan precios de sistemas un 20-30% por debajo de las unidades importadas, adaptándose a las realidades presupuestarias mientras satisfacen las cuotas de adquisición. Los datos demográficos de superenvejecimiento de Japón y el apoyo del pagador a las técnicas mínimamente invasivas impulsan una demanda constante. Corea del Sur aprovecha la robótica para retener a los turistas médicos que buscan paquetes de atención de columna integrados a tarifas competitivas.

Europa muestra un crecimiento moderado pero resiliente. Alemania ancla el volumen regional debido a los altos recuentos de procedimientos y los incentivos de los Grupos Relacionados por Diagnóstico que acreditan la precisión. La alineación del marcado CE bajo el Reglamento de Dispositivos Médicos agiliza los lanzamientos multinacionales. Francia e Italia cofinancian las compras robóticas a través de asociaciones público-privadas que limitan el gasto anual en servicios. El Reino Unido resolvió la fricción regulatoria relacionada con el Brexit al reflejar los expedientes técnicos de la Unión Europea, reabriendo un mercado direccionable considerable. Los criterios de adquisición basados en el valor favorecen las plataformas que demuestran menores tasas de revisión, presionando a los proveedores para que suministren datos longitudinales.

Panorama Competitivo

Principales Empresas en el Mercado de Cirugía Robótica de Columna

La concentración del mercado es moderada. Medtronic, Globus Medical y Stryker combinan amplias líneas de hardware con ecosistemas de formación dedicados, anclando la participación en hospitales de primer nivel. La asociación de Medtronic con Siemens Healthineers integra su robot en quirófanos híbridos donde la imagen intraoperatoria se sincroniza con los algoritmos de guía. Globus Medical adquirió NuVasive para unificar implantes y navegación bajo un mismo paraguas comercial, desbloqueando sinergias de venta cruzada. Stryker refuerza su alcance ambulatorio al incorporar Vertos Medical, que añade descompresión lumbar mínimamente invasiva a su cartera.

Los especialistas emergentes compiten en agilidad de precios y apertura de software. La cadena de suministro centrada en China de Tinavi Medical reduce los costes, permitiendo a los hospitales provinciales añadir robótica dentro de presupuestos limitados. eCential Robotics obtuvo la autorización de la FDA en marzo de 2025, introduciendo una alternativa europea que promete navegación y brazos robóticos totalmente unificados dentro de una única cobertura estéril. La diferenciación de servicios se intensifica a medida que los proveedores lanzan paneles de resolución de problemas impulsados por inteligencia artificial que predicen el fallo de componentes antes de que interrumpa los programas.

La ciberseguridad se ha convertido en una variable competitiva decisiva. Los proveedores comercializan arquitecturas de confianza cero, opciones de aislamiento de red y parches de software automáticos que se alinean con las políticas de TI hospitalarias cada vez más estrictas. Las empresas que no pueden demostrar una certificación de seguridad sólida enfrentan obstáculos en la adquisición, especialmente en América del Norte donde los incidentes de ransomware han provocado aplazamientos de cirugías electivas de alto perfil.

Líderes del Sector de Cirugía Robótica de Columna

Stryker

Medtronic

Accuray Incorporated

Globus Medical, Inc.

Lem Surgical Ag

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: eCential Robotics recibió la autorización de la FDA para su sistema de guía robótica, otorgando a la tecnología europea un punto de apoyo en los Estados Unidos.

- Diciembre de 2024: Stryker completó la adquisición de Vertos Medical, ampliando su oferta de columna mínimamente invasiva para entornos ambulatorios.

- Septiembre de 2024: Medtronic amplió la colaboración con Siemens Healthineers para codesarrollar robótica de columna integrada con imagen para quirófanos híbridos.

- Agosto de 2024: Spineology recaudó USD 25 millones para acelerar las soluciones robóticas orientadas al ámbito ambulatorio.

Alcance del Informe Global del Mercado de Cirugía Robótica de Columna

Según el alcance del informe, los robots quirúrgicos de columna son dispositivos médicos avanzados que aprovechan la robótica, la navegación asistida por computadora y las tecnologías de imagen de vanguardia para mejorar la precisión, exactitud y los resultados generales de los procedimientos espinales complejos, proporcionando a los proveedores de atención médica una ventaja competitiva en la prestación de atención quirúrgica de última generación. El mercado de cirugía robótica de columna está segmentado por tipo de producto, aplicación y usuario final. Según el tipo de producto, el mercado está segmentado en sistemas, consumibles y accesorios, y software y servicios. Según la aplicación, el mercado está segmentado en cirugía de fusión y cirugía sin fusión. Según los usuarios finales, el mercado está segmentado en hospitales y centros quirúrgicos ambulatorios. El informe también cubre los tamaños de mercado y las previsiones para el mercado de cirugía robótica de columna en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sistemas Robóticos | Robots de posicionamiento de tornillos pediculares |

| Robots con navegación integrada | |

| Plataformas híbridas de imagen y robot | |

| Sistemas de Navegación | |

| Consumibles y Accesorios | |

| Software y Servicios |

| Cirugía de Fusión |

| Cirugía sin Fusión |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| Adultos |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Robóticos | Robots de posicionamiento de tornillos pediculares |

| Robots con navegación integrada | ||

| Plataformas híbridas de imagen y robot | ||

| Sistemas de Navegación | ||

| Consumibles y Accesorios | ||

| Software y Servicios | ||

| Por Aplicación | Cirugía de Fusión | |

| Cirugía sin Fusión | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Grupo de Edad | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cirugía robótica de columna?

El tamaño del mercado de cirugía robótica de columna es de USD 533,74 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de cirugía robótica de columna?

Entre 2026 y 2031 se proyecta que el mercado se expanda a una CAGR del 13,11%, alcanzando USD 988,75 millones.

¿Qué segmento de producto tiene la mayor participación actualmente?

Los sistemas robóticos representan el 64,02% de los ingresos de 2025, reflejando su papel crítico en la colocación precisa de tornillos.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los centros quirúrgicos ambulatorios registrarán una CAGR del 13,96% porque el financiamiento de pago por uso hace que la robótica sea asequible y apoya los protocolos de fusión ambulatoria que acortan la recuperación.

¿Qué región verá el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico lidere con una CAGR del 13,88% gracias a las vías regulatorias aceleradas de China y la expansión de la fabricación nacional.

Última actualización de la página el: