Tamaño y Participación del Mercado de Pantallas Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

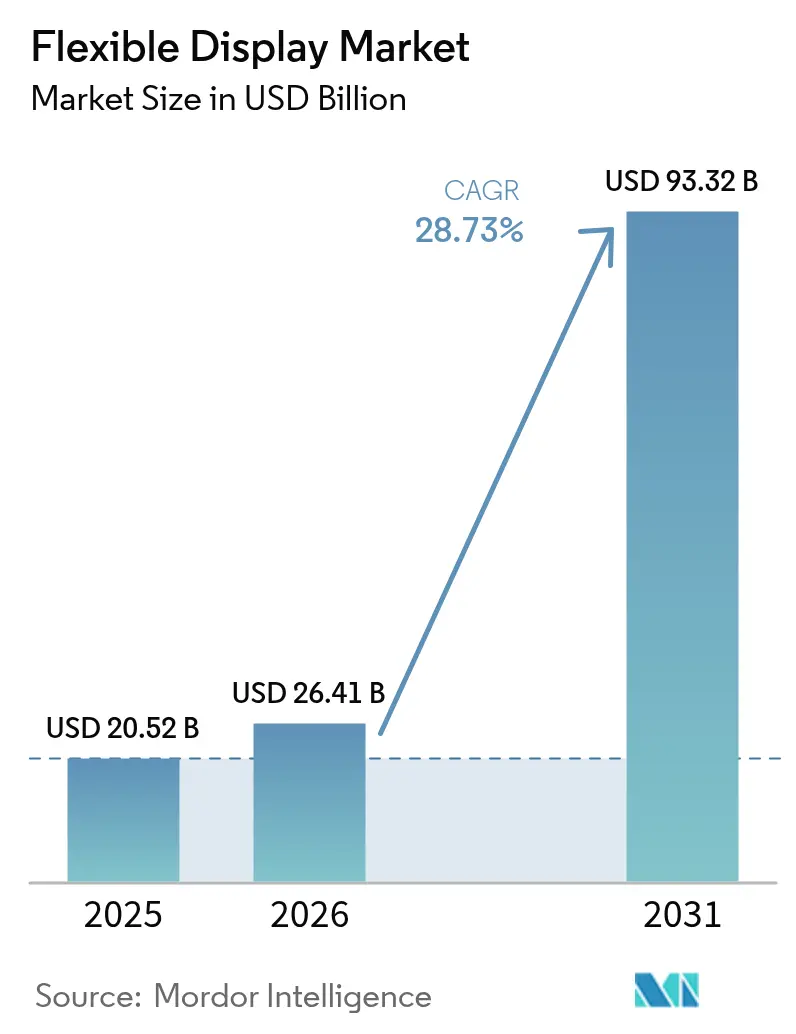

| Tamaño del Mercado (2026) | 26.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.73% CAGR |

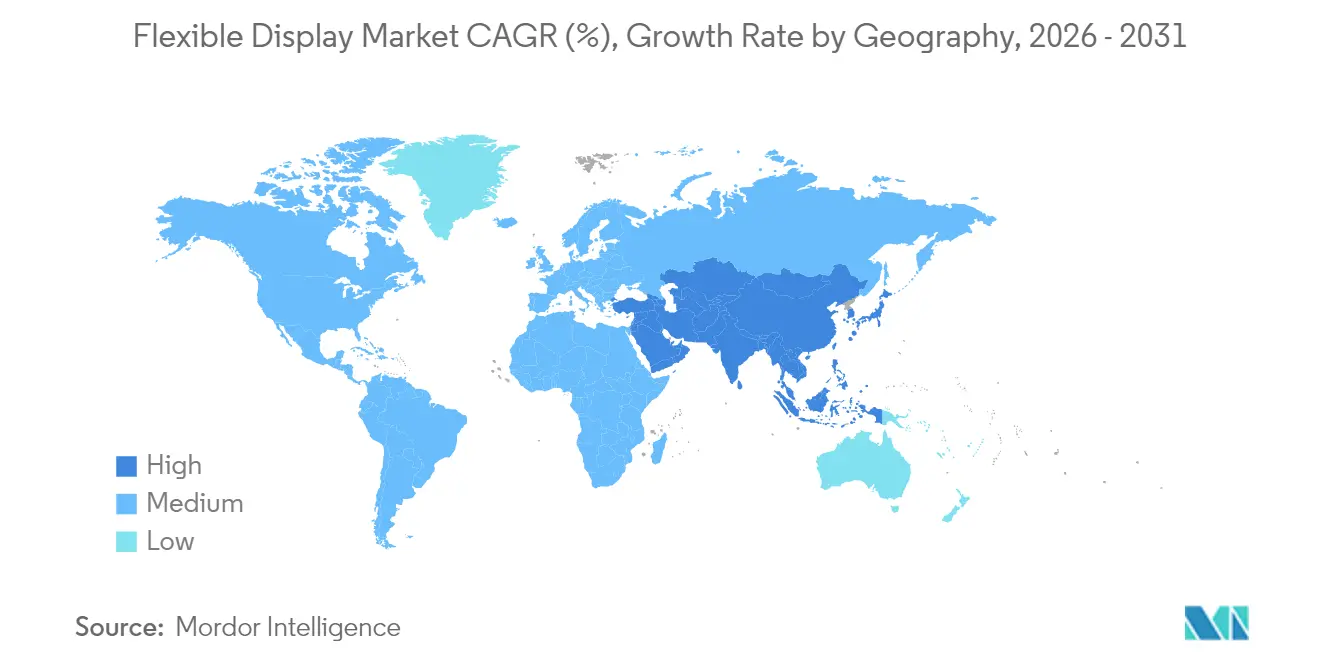

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Flexibles por Mordor Intelligence

El tamaño del mercado de pantallas flexibles fue valorado en USD 20,52 mil millones en 2025 y se estima que crecerá desde USD 26,41 mil millones en 2026 hasta alcanzar USD 93,32 mil millones en 2031, a una CAGR del 28,73% durante el período de pronóstico (2026-2031). El salto en la valoración señala un punto de inflexión en el que las economías de escala, los avances en materiales y la libertad de diseño de productos convergen para transformar los paneles flexibles de conceptos de nicho en interfaces convencionales en electrónica de consumo, movilidad y entornos industriales. Las inversiones en producción en fábricas OLED de Gen-8.6, la rápida innovación en pantallas enrollables y la migración de micro-LED hacia dispositivos portátiles están ampliando la base direccionable, mientras que los impulsos regulatorios para módulos sin vidrio estimulan nuevas aplicaciones en Europa. La intensidad competitiva aumenta a medida que los fabricantes chinos expanden su capacidad más rápido que los titulares coreanos, desafiando las estructuras de costos establecidas y acelerando las caídas de precios. Al mismo tiempo, los actores integrados que aseguran el conocimiento técnico en poliimida, encapsulación y bisagras se protegen de los choques de suministro y el riesgo de litigios.

Conclusiones Clave del Informe

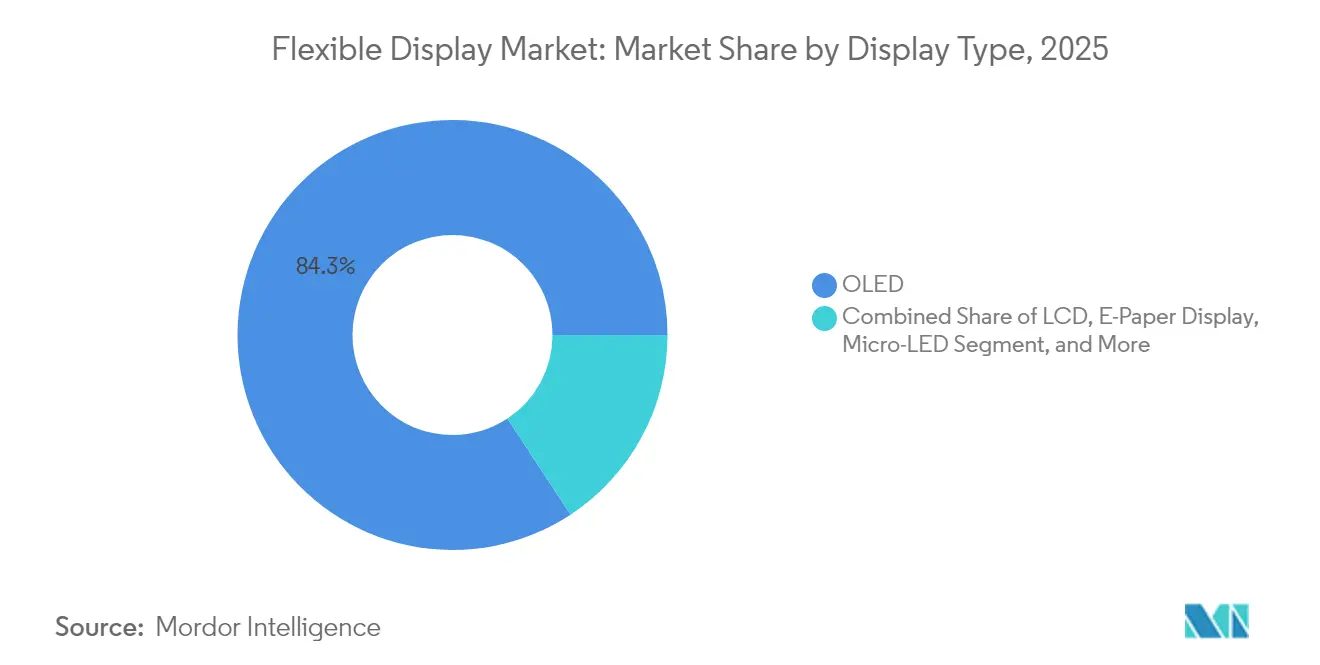

- Por tipo de pantalla, OLED capturó el 84,25% de la participación del mercado de pantallas flexibles en 2025; se proyecta que micro-LED crecerá a una CAGR del 35,4% hasta 2031.

- Por factor de forma, los dispositivos plegables representaron el 70,20% del tamaño del mercado de pantallas flexibles en 2025; los enrollables avanzan a una CAGR del 37,9% entre 2026-2031.

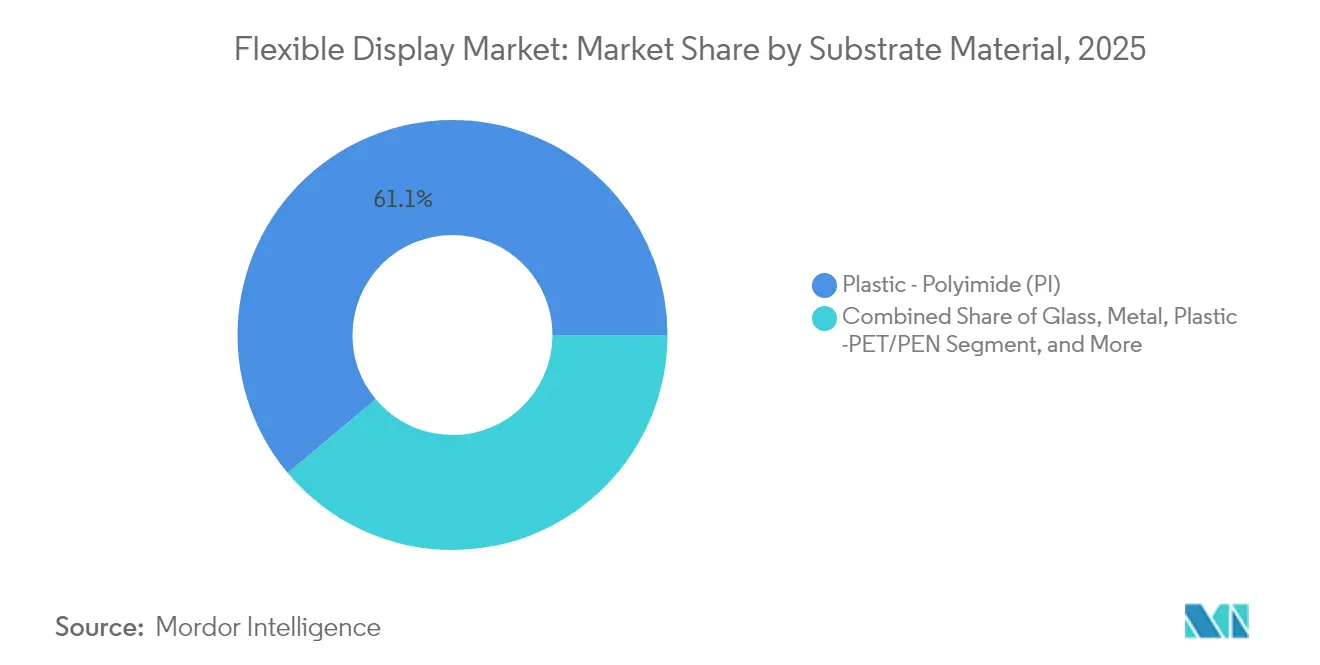

- Por sustrato, el plástico-poliimida representó el 61,10% de la participación del mercado de pantallas flexibles en 2025; se prevé que los sustratos de lámina metálica escalen a una CAGR del 32,2% hasta 2031.

- Por aplicación, los teléfonos inteligentes y tabletas representaron el 65,30% del tamaño del mercado de pantallas flexibles en 2025; los habitáculos automotrices crecen a una CAGR del 30,1% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 56,40% en 2025, mientras que se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 31,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso en el Lanzamiento de Teléfonos Inteligentes Enrollables y Plegables en China y Corea | +7.2% | Asia Oriental, con efectos de derrame global | Mediano plazo (2-4 años) |

| Adopción de Habitáculos OLED Curvos en Vehículos Eléctricos Premium en Europa | +5.8% | Europa, América del Norte, segmentos premium en Asia | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Paneles Micro-OLED Ligeros para AR/VR en América del Norte | +4.3% | América del Norte, con expansión a Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Reducción de Costos a partir de Fábricas OLED Flexibles de Gen-8.6 en China | +6.5% | Global, con impacto primario en Asia Pacífico | Corto plazo (≤ 2 años) |

| Impulso de la UE hacia la Economía Circular para Módulos sin Vidrio | +3.1% | Unión Europea, con efectos regulatorios en cadenas de suministro globales | Mediano plazo (2-4 años) |

| Crecimiento en Dispositivos Médicos Portátiles Flexibles en Japón y Corea del Sur | +2.4% | Asia Oriental, con expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso en el lanzamiento de teléfonos inteligentes enrollables y plegables en China y Corea

Los envíos de paneles OLED flexibles para teléfonos inteligentes aumentaron un 26% en 2024 hasta 784 millones de unidades, lo que subraya cómo los nuevos factores de forma estimulan la demanda de reemplazo.[1]Shuangyuan Liu, Xiaofei Xu y Jie Jiang, "Flexible Transparent ITO Thin Film with High Conductivity and High-Temperature Resistance," Ceramics International, ceramicsinternational.comLos nuevos diseños de triple pliegue previstos para finales de 2025 incorporan rotación de 360 grados y vidrio ultrafino que reduce la visibilidad de los pliegues, intensificando la diferenciación de marca. Los nuevos participantes chinos escalan rápidamente al alcanzar los objetivos de durabilidad de bisagras y acortar los ciclos de diseño hasta el lanzamiento, presionando a los titulares en precio y ritmo de innovación. Los ecosistemas de componentes en torno a bisagras, poliimida resistente a la temperatura y películas de cobertura transparentes se benefician directamente. El repunte también se extiende a los mercados de accesorios y reparación, creando flujos de ingresos de servicios incrementales.

Adopción de habitáculos OLED curvos en vehículos eléctricos premium en Europa

Los vehículos eléctricos de lujo elevan la experiencia interior a través de amplios tableros curvos, como la Hyper-screen del EQS SUV, que fusiona múltiples pantallas bajo una cubierta de vidrio continua.[2]Mercedes-Benz AG, "The EQS SUV Full Press Pack," mercedes-benz-media.co.ukLos fabricantes de equipos originales automotrices prefieren el OLED flexible por su perfil delgado, luminancia uniforme y libertad de diseño, lo que lleva a un aumento en el área de pantalla por vehículo. Los proveedores de primer nivel profundizan las asociaciones con los fabricantes de paneles para codesarrollar plataformas de habitáculo, mientras que las estrategias de vehículos definidos por software exigen pantallas que admitan actualizaciones continuas por aire. A medida que la funcionalidad autónoma madura, la interacción multimodal y las pantallas extensibles de pilar a pilar están destinadas a multiplicar el consumo de metros cuadrados de pantalla por automóvil.

Demanda de micro-OLED ligero para AR/VR en América del Norte

Se prevé que los envíos de pantallas XR aumenten un 6% en 2025, con las gafas de AR disparándose un 42% gracias a motores micro-OLED más delgados que reducen el peso y el consumo de energía de los auriculares. Las ganancias de brillo superiores a 10.000 nits y la deposición de cableado lateral que reduce el costo en tres veces eliminan los obstáculos para la adopción en exteriores y empresas. Los avances en el plano posterior de silicio aumentan la densidad de píxeles, lo que permite diseños bifocales que combinan capas físicas y digitales sin problemas. Los proveedores de componentes se reposicionan del OLED móvil al micro-OLED, abriendo nuevos grupos de ingresos.

Reducción de costos a partir de fábricas OLED flexibles de Gen-8.6 en China

Una línea de Gen-8.6 de USD 8,72 mil millones actualmente en construcción está diseñada para paneles de tabletas, portátiles y automotrices rentables, permitiendo el procesamiento simultáneo de seis pantallas de 14 pulgadas por vidrio madre. La litografía sin máscara, las pilas RGB impresas por chorro de tinta y los planos posteriores de TFT de óxido juntos reducen el desperdicio de material y el tiempo de ciclo. Los precios de venta promedio de paneles más bajos aceleran la penetración en dispositivos de gama media, aplanando las curvas de elasticidad de precios. Los fabricantes de equipos aliados en evaporación y encapsulación obtienen pedidos de herramientas más grandes, mientras que los proveedores domésticos de PI y películas de barrera escalan con offtake garantizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de rendimiento de poliimida de Gen-8+ | −2.8% | Centros de fabricación globales, principalmente Asia Oriental | Corto plazo (≤ 2 años) |

| Escasez de suministro de materiales de encapsulación | −2.1% | Global con mayor riesgo en fábricas de Asia | Mediano plazo (2-4 años) |

| Litigios de patentes centrados en EE. UU. sobre bisagras plegables | −1.5% | América del Norte con efectos de derrame global | Mediano plazo (2-4 años) |

| Problemas de fiabilidad en climas fríos de señalización LCD plástica | −1.1% | Norte de Europa, América del Norte, Norte de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de rendimiento de poliimida de Gen-8+ que elevan los costos de desecho

El escalado a vidrios madre más grandes intensifica el estrés térmico en los sustratos de PI flexible, provocando caídas de rendimiento inducidas por defectos que inflan el costo por unidad. La investigación sobre fibras de PI reforzadas con aerogel muestra promesas para elevar la estabilidad térmica, aunque la adopción industrial sigue siendo incipiente, dejando a las fábricas expuestas a desechos costosos durante la fase de aumento de producción.[3]Yonggang Min et al., "Pressure-Constrained Sonication Activation of Flexible Printed Metal Patterns for Multifunctional Electronics," Nature Communications, nature.comLos programas de recuperación de rendimiento ahora se centran en la metrología en línea en tiempo real y el mantenimiento predictivo basado en IA para reducir la densidad de defectos antes de que comience la producción masiva.

Escasez de suministro de materiales de encapsulación

Las barreras multicapa ultrafinas que protegen contra la humedad y el oxígeno aún provienen de unos pocos proveedores calificados. La fuerte demanda de líneas de teléfonos inteligentes y automotrices tensiona la capacidad de recubrimiento, extendiendo los plazos de entrega y elevando los precios al contado. Proyectos patrocinados por el gobierno como KONFECT buscan escalar la encapsulación de vidrio OLED flexible mediante sistemas de rollo a rollo, pero los volúmenes comerciales siguen siendo limitados. Los fabricantes de paneles con película de barrera interna o capacidad de deposición de capa atómica obtienen certeza de programación y protección de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: OLED sigue dominando mientras micro-LED gana terreno

OLED mantuvo una participación del 84,25% en el mercado de pantallas flexibles en 2025, aprovechando los píxeles emisivos que permiten módulos más delgados y compatibles con curvas sin retroiluminación. La erosión de costos de las fábricas chinas y las ganancias en el rendimiento de los evaporadores han mantenido al OLED como el panel preferido para teléfonos inteligentes, relojes y grupos de infoentretenimiento curvos. Al mismo tiempo, los envíos de micro-LED están escalando de la producción piloto a la producción masiva temprana, registrando una CAGR prevista del 35,4% a medida que mejoran los conversores de color de puntos cuánticos, la precisión de transferencia masiva y los rendimientos de reparación. Las pantallas de visualización frontal automotrices y los dispositivos portátiles robustos se benefician primero porque micro-LED eleva el brillo a 10.000 nits y ofrece largas vidas útiles incluso bajo alta carga térmica, como lo evidencia el prototipo de 8 pulgadas de Tianma. El papel electrónico mantiene un nicho en señalización de bajo consumo y etiquetas logísticas, mientras que los híbridos LCD de puntos cuánticos continúan cerrando las brechas de precio y gama de colores para dispositivos de gama media.

El dominio del OLED enfrenta tres puntos de presión. Primero, la longevidad del material micro-LED inorgánico diluye la narrativa de riesgo de quemado del OLED. Segundo, las ventajas de costo de Gen-8.6 reducen la brecha de precio de venta promedio entre OLED rígido y flexible, empujando los segmentos de presupuesto hacia factores de forma flexibles. Tercero, los enfoques de puntos cuánticos en chip ahora son compatibles con sustratos plásticos de rollo a rollo, sembrando competencia futura en ventanas transparentes de gran tamaño. Aun así, la madurez del ecosistema, la depreciación de equipos y la abundante oferta mantienen al OLED firmemente a cargo en el mediano plazo.

Por Factor de Forma: Los enrollables ganan terreno más allá de los plegables

Los dispositivos plegables capturaron el 70,20% del mercado de pantallas flexibles en 2025 y siguen siendo el motor de volumen a medida que los fabricantes de teléfonos inteligentes compiten por iterar formatos de doble pliegue, triple pliegue y envolventes. Las barreras de patentes sobre la geometría de bisagras y la laminación de vidrio ultrafino refuerzan la ventaja de los primeros en moverse, aunque no impiden a los rivales que licencian o innovan pilas cinemáticas alternativas. Las pantallas enrollables, con una CAGR prevista del 37,9%, desbloquean la eficiencia espacial al retraerse en carcasas compactas, alineándose con la demanda de los consumidores de pantallas amplias pero de bolsillo. Los primeros portátiles y tabletas enrollables demuestran que los carretes motorizados y la laminación limitadora de estiramiento pueden lograr repetibilidad durante más de 30.000 actuaciones.

Las pantallas doblables y conformables siguen siendo elementos básicos en teléfonos con bordes curvos, bandas de fitness y radares automotrices gracias a sus cargas mecánicas más simples. Una clase naciente de "factor de forma libre", habilitada por mallas de sustratos extensibles y patrones de circuitos en serpentina, está bajo exploración activa para parches de salud adhesivos a la piel y robots blandos. La producción académica sobre pantallas extensibles saltó de 17 artículos en 2014 a 197 en 2023, reflejando una mayor inversión en I+D. Aunque la comercialización se retrasa, el progreso sienta las bases para superficies de pantalla ambiental ubicuas más adelante en la década.

Por Material de Sustrato: La lámina metálica reduce la brecha

El plástico-poliimida dominó con una participación del 61,10% en 2025 gracias a su comprobada resistencia térmica, estabilidad química y familiaridad con los procesos. Sin embargo, los desafíos de estabilidad dimensional a escala Gen-8+ y las limitaciones de reciclabilidad le dan a la lámina metálica una oportunidad. Las láminas de aluminio y acero inoxidable combinadas con capas de TFT de óxido disipan el calor más rápido y bloquean mejor el agua, impulsando su CAGR al 32,2% hasta 2031. Una técnica reciente de activación por sonicación eleva la conductividad de las trazas metálicas impresas, permitiendo a los ingenieros crear redes de pliegue estilo origami con una ganancia de resistencia mínima tras doblados repetidos.

El vidrio ultrafino sigue siendo indispensable donde dominan la claridad óptica y la rigidez táctil, especialmente en ventanas de cobertura plegables por debajo de 30 µm. PET, PEN y policarbonato sirven a segmentos sensibles al costo que aceptan umbrales térmicos más bajos. Los sustratos de mica fluorada con recubrimientos de óxido de indio y estaño ahora alcanzan el 85% de transparencia y sobreviven recocidos a 800 °C, estableciendo nuevos récords para conductores flexibles tolerantes a altas temperaturas.

Por Aplicación: El habitáculo automotriz toma la delantera

Los teléfonos inteligentes y las tabletas juntos representaron el 65,30% del mercado de pantallas flexibles en 2025 y siguen siendo el escaparate principal del OLED de alta tasa de refresco. Sin embargo, los habitáculos automotrices están surgiendo con una CAGR prevista del 30,1% a medida que las marcas de vehículos eléctricos premium despliegan tableros curvos de pilar a pilar, tiras de entretenimiento para asientos traseros y paneles de bienvenida exteriores. El prototipo de habitáculo eléctrico de 17 pulgadas de BOE ilustra cómo las pantallas flexibles fusionan indicadores, infoentretenimiento y controles de pasajeros en una superficie unificada, reduciendo el número de piezas mecánicas y mejorando la capacidad de actualización.

Los dispositivos portátiles disfrutan de un sólido impulso, impulsado por el seguimiento de la salud, la comunicación bidireccional y el atractivo de la moda. Los conceptos de televisores enrollables y la señalización minorista transparente continúan generando expectación en marketing, aunque los obstáculos de costo mantienen los volúmenes modestos por ahora. Los auriculares de AR/VR dependen cada vez más de las micropantallas micro-OLED para cumplir los objetivos ergonómicos, vinculándose con los avances en sustratos y encapsulación mencionados anteriormente. Los paneles de control industrial, los sistemas de información ferroviaria y las pantallas de defensa robustas completan el creciente tapiz de casos de uso.

Análisis Geográfico

Asia Pacífico dominó con el 56,40% de los ingresos en 2025, impulsada por densos ecosistemas de fabricación en Corea, China y Taiwán que abarcan desde la síntesis de resina PI hasta el ensamblaje de módulos. Solo China está añadiendo un 8% de capacidad anual de OLED flexible hasta 2028 frente al ritmo del 2% de Corea, elevando su participación en la producción global de paneles del 68% al 74%. Los incentivos de política regional otorgan condiciones favorables de terreno, impuestos y energía a los campeones locales, mientras que los fabricantes de equipos originales de teléfonos inteligentes domésticos proporcionan demanda inmediata. Este ciclo virtuoso consolida la autosuficiencia de la cadena de suministro y acelera el tiempo hasta el rendimiento para las nuevas líneas.

América del Norte ejerce atracción tecnológica gracias a su liderazgo en AR/VR, computación de alto rendimiento y segmentos de portátiles premium. Las marcas estadounidenses adquieren paneles OLED de clase MacBook para 2026, lo que obliga a los proveedores a calificar arquitecturas de TFT de óxido y pilas en tándem que prolongan la vida útil bajo cargas de interfaz de usuario estáticas. La exposición legal derivada de las patentes de bisagras sigue siendo un punto de atención; sin embargo, los actores suelen llegar a acuerdos o licencias cruzadas para salvaguardar las ventanas de lanzamiento. Las subvenciones gubernamentales para la relocalización de microelectrónica pueden redirigir partes del ecosistema hacia Estados Unidos, particularmente en herramientas de plano posterior y encapsulación sin vidrio.

Europa ejerce influencia regulatoria a través del Reglamento de Ecodiseño y el próximo Pasaporte Digital de Producto, impulsando a la industria hacia estructuras reciclables y divulgación completa de materiales. Los clústeres automotrices en Alemania, Suecia y el Reino Unido adoptan grupos OLED curvos a un ritmo acelerado, estimulando la integración local, el enlace y los socios de prueba. El objetivo de uso circular de materiales del continente del 24% para 2030 impulsa la I+D hacia PI con solventes reducidos, adhesivos biodegradables y sujetadores mecánicos que permiten una separación fácil.

Oriente Medio y África, aunque comparativamente pequeños, registran el crecimiento más rápido con una CAGR del 31,1% impulsada por la expansión de la señalización digital en centros de transporte, estadios deportivos y lugares de ocio. Las pantallas de película LED flexible que se adaptan a las fachadas de vidrio ejemplifican el apetito arquitectónico por nuevos factores de forma. Los proyectos de ciudades inteligentes respaldados por el gobierno y las condiciones de alta luz ambiental hacen del micro-LED de alto brillo una opción atractiva. América del Sur le sigue con una creciente penetración de teléfonos inteligentes y plantas de ensamblaje automotriz que comienzan a especificar grupos flexibles para modelos de exportación.

Análisis de la cadena de valor

La cadena de valor de las pantallas flexibles comienza con materiales y componentes aguas arriba, como sustratos de poliimida (PI), ventanas de cobertura de vidrio ultrafino (UTG), emisores y materiales huésped OLED, películas de encapsulación/barrera de película fina, adhesivos y pilas de lente táctil/cobertura, junto con equipos especializados para evaporación, litografía e inspección. Los fabricantes de paneles intermedios operan líneas de OLED flexible y micro-LED emergentes (Gen-6 y en expansión hacia Gen-8.6) e integran backplanes (TFT LTPS/óxido), encapsulación y procesos de módulo, para luego abastecer a fabricantes de dispositivos OEM e integradores de nivel 1 en teléfonos inteligentes/tabletas, portátiles, cabinas automotrices, dispositivos vestibles y AR/VR. El reciente fortalecimiento en el lado de los proveedores incluye la extensión de febrero de 2026 de los acuerdos de suministro y licencia de materiales OLED a largo plazo entre LG Display y Universal Display Corporation, lo que respalda la continuidad en insumos críticos de emisores/materiales.

Aguas abajo, la demanda se concentra entre los fabricantes OEM de dispositivos de consumo de alto volumen y las plataformas automotrices que requieren calificación, pruebas de confiabilidad y compromisos de suministro de varios años, lo que a su vez determina las decisiones de los fabricantes de paneles sobre capacidad, nodos de proceso e integración vertical. Persisten cuellos de botella en torno a las pilas específicas de dispositivos plegables, particularmente el procesamiento y el rendimiento de UTG, ya que la capa de ventana de cobertura afecta materialmente el pliegue, la resistencia a los rayones y la lista de materiales general en los plegables. Para proteger los cronogramas y asegurar la adjudicación de diseños, los principales actores profundizan el control sobre el ensamblaje de módulos y la utilización de líneas, ejemplificado por el reportado inicio en junio de 2026 de Samsung Display de la producción de módulos para el primer iPhone plegable de Apple bajo un acuerdo de suministro exclusivo de varios años, junto con acciones para expandir la capacidad de OLED de sexta generación en su planta A4 en Asan para respaldar factores de forma plegables y curvos.

Panorama Competitivo

Los titulares Samsung Display y LG Display aprovechan amplias carteras de propiedad intelectual que cubren pilas OLED flexibles, encapsulación, bisagras plegables y laminación de vidrio ultrafino, asegurando victorias de diseño con marcas de dispositivos globales. Sin embargo, se proyecta que su participación combinada se erosione a medida que BOE, Visionox y CSOT desbloqueen sucesivas líneas de Gen-6 y Gen-8.6 que reducen costos mientras se aproximan a los objetivos de uniformidad. La fábrica de Chengdu de BOE por USD 8,72 mil millones es emblemática, con el objetivo de alcanzar la producción masiva completa para 2027 y posicionando a la empresa para superar a Samsung Display en la producción de paneles de teléfonos inteligentes plegables para 2028. Visionox, mientras tanto, invierte USD 690 millones en un campus de I+D centrado en micro-OLED para AR/VR, señalando la intención de diversificarse más allá de los paneles para teléfonos móviles.

Los movimientos estratégicos giran en torno al control vertical. Samsung Display adquirió propiedad intelectual de deposición OLED sin máscara de Orthogonal, buscando eliminar las costosas máscaras de metal fino y dar un salto en la capacidad de resolución de patrones. LG Display presentó un panel extensible que se extiende un 50% sin distorsión, apuntando a los sectores de moda y movilidad. BOE codesarrolla activamente plataformas de habitáculo automotriz con los principales fabricantes de equipos originales, integrando profundamente sus paneles en las arquitecturas eléctricas y electrónicas de los vehículos. Empresas emergentes como SmartKem comercializan tintas de TFT orgánico de baja temperatura compatibles con la impresión de rollo a rollo, ofreciendo a los titulares rutas opcionales hacia expansiones de menor gasto de capital.

Las solicitudes de patentes sobre mecánica de pliegue se mantienen elevadas. Si bien las demandas de alto perfil en los tribunales de EE. UU. pueden retrasar lanzamientos individuales, los acuerdos suelen seguir, permitiendo que los modelos con regalías procedan. Los proveedores de materiales —Dow, Sumitomo, Kolon— también se consolidan mediante adquisiciones específicas para asegurar formulaciones de barniz PI y películas de barrera, elevando aún más las barreras de entrada. En general, el mercado se inclina hacia un oligopolio con espacio para disruptores especializados en nichos de micro-LED, lámina metálica y extensibles.

Líderes de la Industria de Pantallas Flexibles

LG Display Co., Ltd

Samsung Electronics Co. Ltd

ROYOLE Corporation

BOE Technology Group Co. Ltd

Microtips Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco a medida que las pantallas flexibles trascienden los teléfonos inteligentes hacia factores de forma de TI e interiores automotrices que exigen paneles de mayor área, vidas útiles más largas y mejor eficiencia energética. El cambio del mercado hacia OLED para portátiles y tabletas crea demanda de economías de escala Gen-8.6 y flujos de proceso OLED híbridos que unen los requisitos rígidos y flexibles, y también eleva la prima de las arquitecturas de pila tándem por su eficiencia y vida útil en casos de uso de interfaz de usuario estática. Estas señales de oportunidad están respaldadas por movimientos concretos de capacidad y capex, incluido el proyecto Gen 8.6 OLED de BOE en Chengdu (63.000 millones de yuanes) que entró en producción en masa en junio de 2026 con enfoque en paneles OLED para TI, y la expansión por fases de Samsung de la capacidad de OLED de sexta generación en la planta A4 en Asan en junio de 2026 para añadir arranques de sustrato incrementales para aplicaciones móviles y flexibles adyacentes.

Un segundo grupo de oportunidades se centra en la resiliencia del suministro localizado de materiales de encapsulación y barrera, además de pilas de módulos plegables con propiedad intelectual segura (bisagras, laminación UTG e ingeniería de confiabilidad), donde las bases de proveedores calificados siguen siendo más limitadas que en los ecosistemas de pantallas rígidas. Los programas de inversión también apuntan a hojas de ruta tecnológicas más profundas en Corea: la resolución del consejo de LG Display en abril de 2026 de invertir 1,106 billones de KRW en nueva infraestructura de tecnología OLED, orientada a la demanda de TI y móvil, subraya el gasto continuo en procesos de próxima generación y calificación de equipos. Para automóviles y clases de dispositivos emergentes (XR y nuevas superficies interactivas), los fabricantes también están presentando conceptos OLED estirables e integrados con sensores, ampliando el espacio de diseño abordable para paneles de cabina e interfaces vestibles donde los módulos rígidos son una limitación.

Desarrollos recientes del sector

- Julio de 2026: Samsung Electronics presentó la tecnología Flex Titanium destinada a mejorar la durabilidad y la estabilidad estructural en los diseños plegables de próxima generación de Galaxy. El énfasis a nivel de material y pila respalda mayores ciclos de plegado y ensamblajes mecánicos más delgados, reforzando la propuesta de valor premium de los plegables e intensificando la diferenciación en torno a la ingeniería de bisagras y capas de cobertura.

- Abril de 2025: Samsung Display inició la producción en masa de una pantalla OLED enrollable para portátiles, impulsando el OLED flexible desde volúmenes centrados en teléfonos inteligentes hacia factores de forma de TI con áreas de panel más grandes. El movimiento amplía el ecosistema para mecanismos enrollables, laminación y pruebas de confiabilidad, y agrega un punto de referencia de comercialización para los OEM que consideran portátiles y tabletas enrollables.

- Noviembre de 2024: LG Display anunció el desarrollo de una pantalla estirable capaz de una elongación de hasta el 50% a través de un proyecto nacional que involucra a múltiples instituciones de investigación. Este hito amplía la vía técnica hacia superficies conformables y vestibles más allá de los formatos plegables y enrollables, respaldando nuevos casos de uso en interiores de movilidad y dispositivos adyacentes a la piel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos generados por paneles de pantalla flexible de nueva fabricación que pueden doblarse, plegarse o enrollarse, y que están construidos sobre sustratos flexibles como plástico, vidrio flexible o metal delgado. Nuestra medición rastrea el suministro de paneles hacia productos finales en electrónica de consumo, automoción, industria y casos de uso de información pública.

Exclusiones de alcance: excluye pantallas de panel plano rígido, circuitos impresos flexibles y circuitos integrados controladores.

Descripción general de la segmentación

- Por Tipo de Pantalla

- OLED

- LCD

- Pantalla de Papel Electrónico (EPD)

- Micro-LED

- Puntos Cuánticos y Otros Tipos Emergentes

- Por Factor de Forma

- Plegable

- Enrollable

- Doblable

- Conformable (Curvo/Envolvente)

- Por Material de Sustrato

- Vidrio

- Plástico - Poliimida (PI)

- Plástico - PET/PEN

- Lámina Metálica

- Otros (Policarbonato, Vidrio Ultrafino)

- Por Aplicación

- Teléfonos Inteligentes y Tabletas

- Dispositivos Portátiles Inteligentes (Relojes, Parches)

- Televisores y Señalización Digital

- Computadoras Personales y Portátiles

- Habitáculo Automotriz e Infoentretenimiento

- Pantallas Montadas en la Cabeza para AR/VR

- Pantallas Industriales y de Transporte Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer las señales de demanda y la terminología antes de fijar cualquier supuesto de modelado. Nos basamos en tipos de fuentes públicas como materiales de la Comisión de Comercio Internacional de EE. UU., estadísticas aduaneras de estilo UN Comtrade, solicitudes de patentes de la Organización Mundial de la Propiedad Intelectual y artículos de revistas revisadas por pares sobre procesamiento OLED y de película fina. Estos insumos ayudaron a confirmar la preparación tecnológica y proporcionaron contexto para el momento de adopción.

Junto con ello, revisamos presentaciones de empresas, presentaciones para inversores, páginas de asociaciones industriales y coberturas confiables de la prensa empresarial para mapear los movimientos de capacidad y los lanzamientos de productos. Para elementos difíciles de rastrear como los envíos y las divisiones de producción de paneles, también consultamos suscripciones pagas que compilan datos financieros corporativos y acciones empresariales, además de bases de datos de patentes y vistas de comercio a nivel de envíos cuando corresponde. Las fuentes enumeradas aquí son ilustrativas, y se utilizaron referencias adicionales para recopilar datos, validar supuestos y aclarar brechas.

Entrevistas y encuestas primarias

Se completaron discusiones primarias con una combinación de participantes de la cadena de suministro de pantallas, especialistas en el ecosistema de dispositivos y compradores aguas abajo, de modo que la trayectoria de adopción pudiera verificarse más allá de lo declarado en los comunicados de prensa. Utilizamos estos insumos para confirmar qué se envía y paga realmente, refinar la dirección de los insumos de precios y poner a prueba las diferencias de tiempo entre APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 14% | APAC: 43% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 45% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción del conjunto de demanda de arriba hacia abajo que reconstruye el valor de las pantallas flexibles vinculando los volúmenes de categorías de dispositivos con las tasas de penetración de paneles flexibles, para luego convertir las unidades en ingresos utilizando precios de venta promedio realistas. Los totales se corroboran con comprobaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de envío de paneles y los rangos de precios compartidos en las entrevistas, seguidas de verificaciones de sentido con proveedores y canales para ajustar cualquier desviación.

Los insumos clave utilizados en el modelo incluyen la combinación de OLED flexible frente a otras tecnologías, las tendencias de envío de teléfonos inteligentes plegables y dispositivos vestibles, los aumentos de capacidad de nuevas fábricas y el momento de utilización, las expectativas de mejora del rendimiento y el movimiento del ASP a medida que los volúmenes se escalan y los factores de forma maduran. Cuando una comprobación de abajo hacia arriba está incompleta para una aplicación de nicho, la brecha se maneja mediante penetración y precios sustitutos basados en el tipo de dispositivo comparable más cercano, y luego se valida nuevamente mediante llamadas de seguimiento.

Para la previsión, se utiliza un análisis de escenarios de modo que la adopción pueda ajustarse utilizando un pequeño conjunto de variables controlables, principalmente el ritmo de lanzamiento de dispositivos, los techos de penetración y las curvas de caída de precios. Estos escenarios se anclan a lo que los expertos primarios describen como plausible dentro del horizonte de previsión, y se reequilibran si nuevos anuncios de capacidad o shocks de demanda cambian la trayectoria a corto plazo.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan con señales independientes, incluidas las trayectorias de envío de dispositivos, las adiciones de capacidad y la dirección de precios observada en entrevistas y divulgaciones públicas. Las variaciones grandes se marcan, se revisan y se corrigen mediante verificaciones de analistas en varios pasos, y se vuelve a contactar a los encuestados cuando cambia un supuesto crítico o cuando no se puede explicar un resultado atípico.

El informe se actualiza anualmente, y se activan actualizaciones intermedias si ocurren eventos materiales, como cambios importantes de capacidad o cambios repentinos de demanda en categorías clave de dispositivos. Antes de la entrega, se realiza una revisión final para garantizar que la información pública más reciente y los insumos primarios confirmados se reflejen de manera coherente en el modelo y la narrativa.

Tamaño del mercado de pantallas flexibles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las pantallas flexibles a menudo varían porque el alcance subyacente no siempre es coherente, y los supuestos de precios y adopción pueden mover los totales rápidamente. Las diferencias también surgen cuando una fuente se ancla a los volúmenes de envío de dispositivos, mientras que otra depende más de narrativas tecnológicas amplias sin ajustar las matemáticas subyacentes.

Las pantallas de panel plano rígido quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede ampliar la dispersión cuando otras estimaciones combinan los paneles flexibles con el conjunto de valor más amplio de paneles planos. Las brechas restantes suelen provenir de cómo se escala la penetración de dispositivos plegables, si las caídas de ASP se aplican de manera uniforme o por aplicación, el momento de conversión de moneda utilizado para los ingresos globales, y con qué frecuencia se actualizan los supuestos cuando surgen nuevos datos de utilización de fábricas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,41 mil millones de USD (2026) | |

| Consultora Global A | 48,92 mil millones de USD (2025) | Utiliza un año base anterior y un marco de segmentación más amplio, y la definición no es explícita en cuanto a la exclusión de categorías de pantallas adyacentes, lo que puede inflar el conjunto de ingresos contabilizados. |

| Editorial del Sector B | 33,70 mil millones de USD (2025) | Ofrece información pública limitada sobre las reglas de inclusión y la construcción de precios, por lo que la estimación puede diferir según si los ingresos se captan solo a nivel de panel o parcialmente combinados con valores a nivel de dispositivo. |

La tabla muestra que la mayor parte de la dispersión se debe a la claridad del alcance y a la forma en que se aplican la penetración y los precios en los distintos usos de dispositivos. Al mantener el dimensionamiento vinculado a los ingresos de los paneles y validar los insumos de adopción mediante retroalimentación de la cadena de suministro, nuestra estimación permanece trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pantallas flexibles en 2026 y qué tan rápido crecerá para 2031?

El mercado se sitúa en USD 26,41 mil millones en 2026 y se proyecta que alcance USD 93,32 mil millones para 2031, registrando una CAGR del 28,73%.

¿Qué región lidera actualmente el mercado de pantallas flexibles y cuál se está expandiendo más rápido?

Asia Pacífico tiene la mayor participación con el 56,40% en 2025, mientras que se prevé que la región de Oriente Medio y África crezca a una CAGR del 31,1% entre 2026-2031.

¿Qué tan rápido crecen las pantallas enrollables en comparación con los formatos plegables?

Los plegables poseen el 70,20% del volumen de 2025, pero las pantallas enrollables son el motor de crecimiento con una CAGR del 37,9% esperada entre 2026-2031.

¿Por qué los habitáculos automotrices emergen como una aplicación clave para las pantallas flexibles?

Los fabricantes de vehículos eléctricos premium integran tableros OLED curvos para mejorar la experiencia del usuario, impulsando una CAGR del 30,1% para las pantallas de habitáculos automotrices hasta 2031.

¿Qué desafíos relacionados con los materiales podrían frenar la adopción de pantallas flexibles?

Las pérdidas de rendimiento en sustratos de poliimida de Gen-8+ y el suministro limitado de materiales de encapsulación de alto rendimiento están reduciendo la producción y elevando los costos.

¿Quiénes son los principales actores y cómo está evolucionando la competencia?

Samsung Display y LG Display lideran hoy, pero BOE y Visionox están ganando participación rápidamente a medida que las nuevas fábricas de Gen-8.6 en China reducen costos y aumentan la capacidad.

Última actualización de la página el: