Tamaño y Participación del Mercado de Pantallas Volumétricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

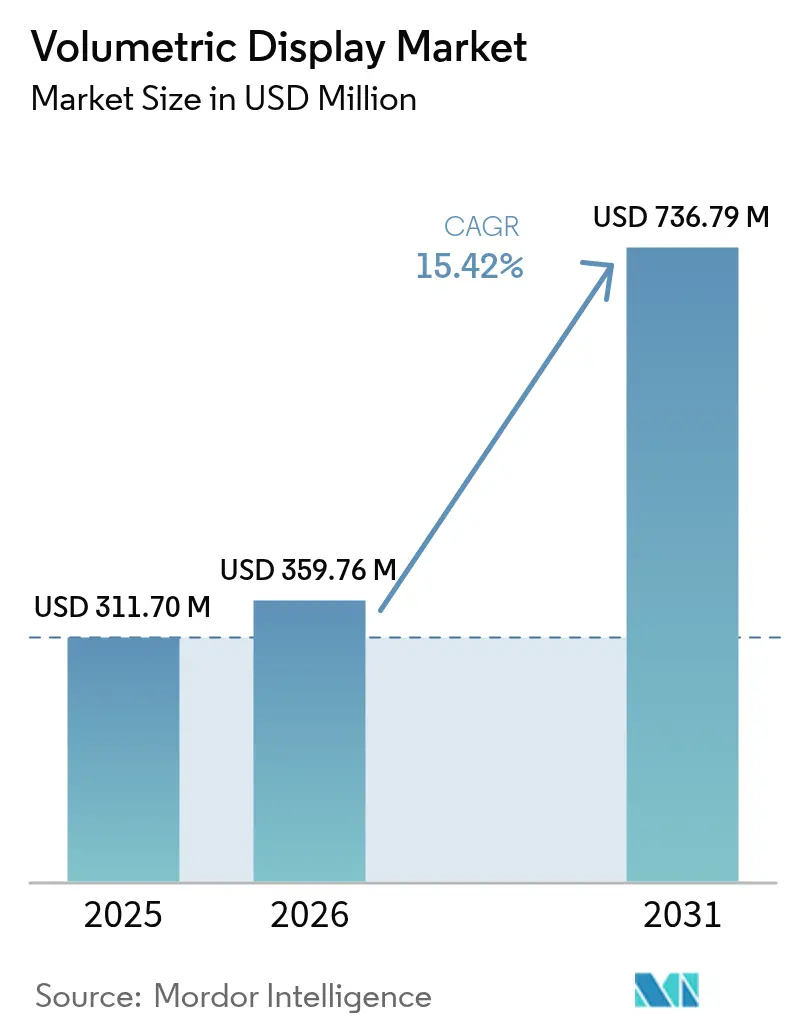

| Tamaño del Mercado (2026) | 359.76 Millones de dólares |

| Tamaño del Mercado (2031) | 736.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Volumétricas por Mordor Intelligence

El tamaño del mercado de pantallas volumétricas fue valorado en USD 311,7 millones en 2025 y se estima que crecerá desde USD 359,76 millones en 2026 hasta alcanzar USD 736,79 millones en 2031, a una CAGR del 15,42% durante el período de previsión (2026-2031). A lo largo del período de previsión, la tecnología evoluciona desde una novedad experimental hacia una plataforma de visualización central en quirófanos, centros de mando y cabinas de mando avanzadas. La fuerte demanda de imágenes anatómicas 3D, la creciente adquisición de consolas de conciencia situacional sin cristal por parte de la defensa, y los avances del sector automotriz hacia instrumentos de panel 3D de parabrisas completo sustentan este crecimiento. En paralelo, los costos de proyectores por lumen continúan disminuyendo mientras que los procesadores de hologramas en tiempo real reducen la latencia, haciendo que las experiencias de usuario premium estén disponibles a un costo total de propiedad más bajo. La creciente innovación en software está inclinando la ventaja competitiva hacia las empresas que controlan los motores de renderizado y los ecosistemas de contenido, en lugar de únicamente el hardware óptico, reescribiendo las bases de diferenciación dentro del mercado de pantallas volumétricas.

Conclusiones Clave del Informe

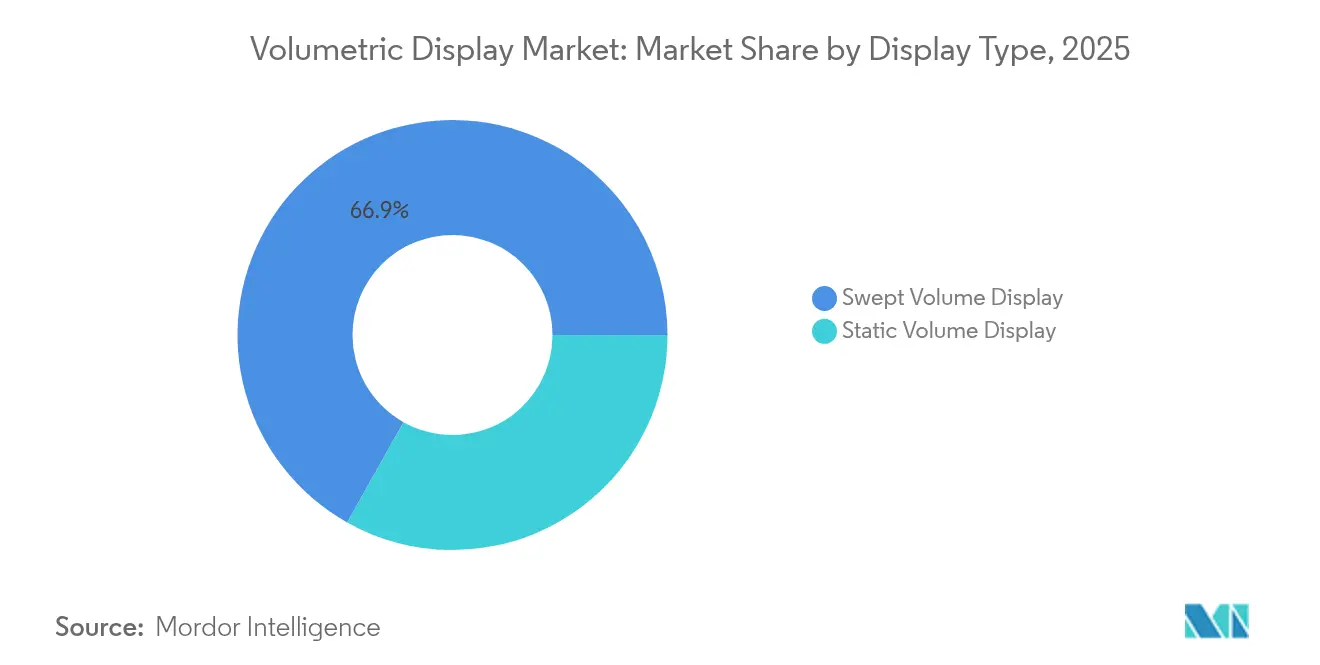

- Por tipo de pantalla, los sistemas de volumen barrido lideraron con una participación de ingresos del 66,85% en 2025; se prevé que la tecnología de volumen estático avance a una CAGR del 17,48% hasta 2031.

- Por componente, los proyectores y módulos láser mantuvieron el 36,52% de la participación del mercado de pantallas volumétricas en 2025, mientras que el software de renderizado y el hardware GPU registran el crecimiento más rápido con una CAGR del 16,31% hasta 2031.

- Por tamaño de pantalla, las mesas de 360 grados de 24 a 40 pulgadas representaron el 50,05% de la participación del tamaño del mercado de pantallas volumétricas en 2025; las instalaciones de cubos superiores a 40 pulgadas están proyectadas para crecer a una CAGR del 18,01%.

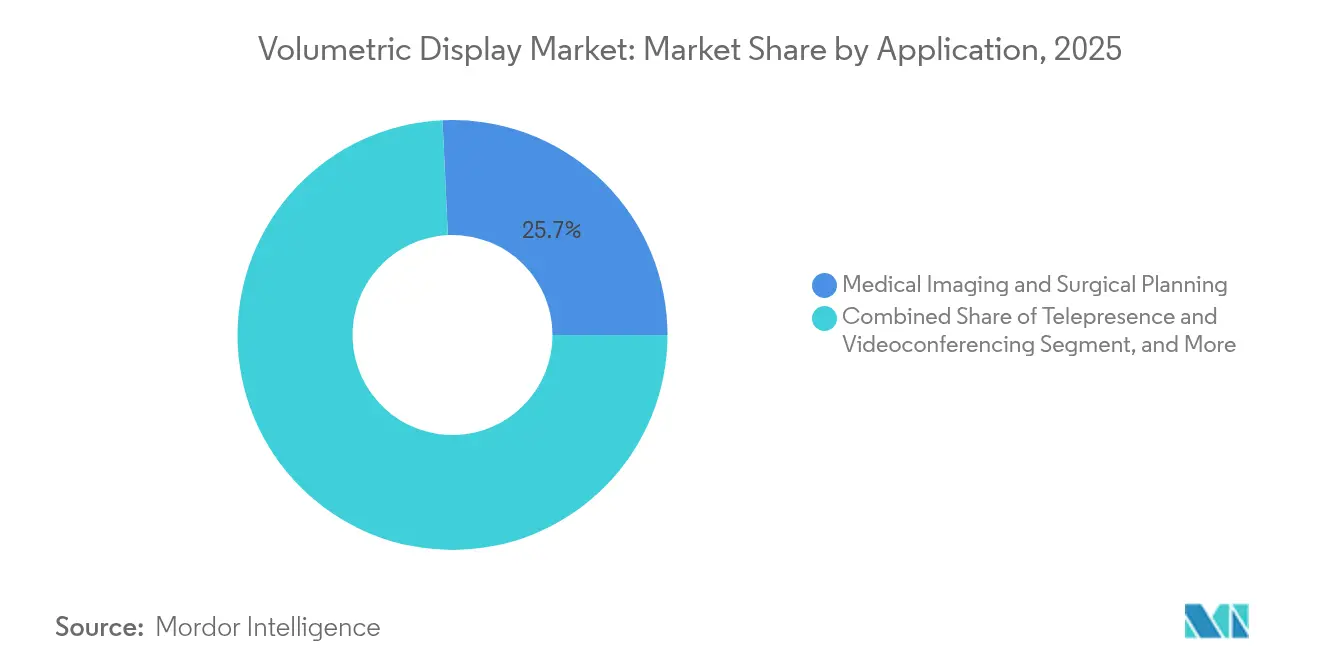

- Por aplicación, las imágenes médicas capturaron el 25,74% del tamaño del mercado de pantallas volumétricas en 2025, mientras que la telepresencia se proyecta que crecerá a una CAGR del 17,22%.

- Por industria de usuario final, los proveedores de atención médica mantuvieron una participación del 23,96% en 2025; los medios de comunicación, deportes y entretenimiento registran la CAGR más rápida del 15,63%.

- Por geografía, Asia-Pacífico lideró con el 32,78% del mercado de pantallas volumétricas en 2025, mientras que Oriente Medio y África se expanden más rápidamente a una CAGR del 16,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Volumétricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la visualización anatómica 3D en cirugías mínimamente invasivas | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de defensa de sistemas de conciencia situacional de 360° sin cristal | +2.8% | Oriente Medio, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Evolución del HUD automotriz hacia instrumentos de panel 3D en cabina | +2.1% | Alemania, Japón, alcance global | Mediano plazo (2-4 años) |

| Giro de los medios y el entretenimiento hacia atracciones holográficas de ubicación específica | +1.9% | Asia como núcleo, despliegue global | Largo plazo (≥ 4 años) |

| Reducción del costo de proyección por lumen mediante láseres de estado sólido | +2.4% | Global | Corto plazo (≤ 2 años) |

| Despliegue de telecomunicaciones 5G que permite la telepresencia volumétrica en tiempo real | +1.8% | Estados Unidos y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Visualización Anatómica 3D en Cirugías Mínimamente Invasivas

Los hospitales integran pantallas volumétricas para superar las limitaciones espaciales de los monitores planos. Sistemas como el Holoscope-i de RealView Imaging proyectan hologramas 3D/4D interactivos que los cirujanos pueden inspeccionar desde cualquier ángulo, reduciendo la fatiga visual y acortando los tiempos de procedimiento.[1]Susan Shepard, "¿Pueden los hologramas cambiar las imágenes médicas 3D?" MD+DI, mddionline.com Estudios multiinstitucionales muestran que los equipos quirúrgicos prefirieron la planificación holográfica en el 61% de los casos frente a las imágenes 2D, reforzando el impulso clínico. A medida que la cirugía guiada por fluorescencia se fusiona con la salida holográfica, la plataforma evoluciona de simple visor a consola quirúrgica integrada. Los patrones de adquisición indican que el equipo será estándar en quirófanos de cirugía compleja para 2027, impulsando la demanda anual de hardware dentro del mercado de pantallas volumétricas.

Demanda de Defensa de Sistemas de Conciencia Situacional de 360° sin Cristal

Las fuerzas armadas de Oriente Medio despliegan pantallas volumétricas dentro de puestos de mando para permitir que múltiples oficiales compartan la misma vista 3D del campo de batalla sin auriculares.[2]Avalon Holographics, "Holografía para la Visualización del Campo de Batalla," avalonholographics.com Las pruebas financiadas por el Laboratorio de Investigación de la Fuerza Aérea de los Estados Unidos confirman un reconocimiento de objetivos más rápido y ciclos de planificación de misiones más cortos en comparación con los mapas 2D en mosaico. Las asignaciones presupuestarias para actualizaciones de ISR ahora destinan mesas 3D sin cristal, lo que indica una adquisición constante hasta 2026. A medida que los fabricantes de equipos originales certifican carcasas de especificación militar y tolerancia al polvo y la arena, los pedidos de defensa forman un flujo de ingresos confiable para el mercado de pantallas volumétricas.

Evolución del HUD Automotriz Hacia Instrumentos de Panel 3D en Cabina

Los fabricantes de equipos originales van más allá de las superposiciones básicas de visualización frontal hacia instrumentos holográficos de parabrisas completo que integran velocidad, alertas de ADAS y señales de navegación a profundidad real. Hyundai Mobis presentó una unidad de parabrisas completo que divide el cristal en zonas de visualización separadas, demostrando escalabilidad hacia líneas de producción en masa. El seguimiento ocular ajusta el paralaje, reduciendo la distracción del conductor y habilitando contenido específico para el pasajero. Los reguladores europeos y japoneses están elaborando directrices armonizadas, despejando el camino legal para la producción en serie en 2027. Los contratos de diseño resultantes elevan el canal automotriz del mercado de pantallas volumétricas.

Giro de los Medios y el Entretenimiento Hacia Atracciones Holográficas de Ubicación Específica

Los parques temáticos asiáticos instalan pantallas volumétricas para ofrecer exposiciones inmersivas que los medios domésticos no pueden replicar. Los escenarios holográficos multiusuario aumentan el tiempo de permanencia y los niveles de entradas premium, elevando el EBITDA de los recintos. Los operadores reportan amplificación en redes sociales que incrementa el gasto secundario en mercancía. A medida que los láseres de estado sólido reducen el gasto de capital, las atracciones de nivel medio adoptan el formato, ampliando la demanda potencial. Esta ola de ocio trae pedidos de unidades recurrentes y contratos estables de actualización de contenido al mercado de pantallas volumétricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resolución nativa persistente por debajo de HD que limita el diagnóstico clínico | -2.1% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de adquisición frente a herramientas de visualización 3D competidoras en las pymes | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Ecosistema limitado de creación de contenido que dificulta la adopción masiva | -1.5% | Global | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad en torno a fuentes láser de alta intensidad | -1.2% | Núcleo de la UE, con repercusión en otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resolución Nativa Persistente por Debajo de HD que Limita el Diagnóstico Clínico

La mayoría de los sistemas volumétricos actuales están por debajo de la densidad de píxeles que los clínicos necesitan para la inspección microvascular o la revisión de patologías. La menor resolución lateral se vuelve más pronunciada en grandes mesas colaborativas, lo que obliga a los radiólogos a recurrir a estaciones de trabajo de tomografía computarizada para obtener detalles finos.[3]Huaying Wang et al., "Resolución Lateral del Sistema Holográfico Digital," spiedigitallibrary.org La investigación sobre la optimización holográfica con reconocimiento de color está cerrando la brecha, aunque los prototipos de grado diagnóstico permanecen en laboratorios. Hasta que los pasos de píxel igualen los umbrales de la microscopía digital, el mercado de pantallas volumétricas debe depender de la planificación quirúrgica en lugar del diagnóstico para los ingresos médicos.

Alto Costo de Adquisición frente a Herramientas de Visualización 3D Competidoras en las Pymes

Para los fabricantes y estudios de diseño con recursos limitados, una configuración volumétrica completa —hardware, licencias de renderizado y contratos de servicio— puede superar el costo total de propiedad de los auriculares de realidad virtual en un orden de magnitud. Los cálculos de retorno de la inversión se ven aún más afectados por el reducido grupo de desarrolladores de contenido llave en mano. Programas gubernamentales como las iniciativas de datos de fabricación aditiva del NIST tienen como objetivo simplificar los flujos de trabajo de archivos, pero la paridad de costos con los monitores 3D de gama media está a varios años de distancia.[4]William Frazier, "Empoderando a las Pequeñas y Medianas Empresas a través de una Gestión Eficaz de Datos de Fabricación Aditiva," nist.gov Esta brecha pesa sobre los volúmenes de unidades a corto plazo en el mercado de pantallas volumétricas fuera de los compradores del Fortune 1000.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: Dominio del Volumen Barrido e Impulso del Volumen Estático

Las arquitecturas de volumen barrido capturan el 66,85% de la participación del mercado de pantallas volumétricas en 2025 gracias a las herramientas de producción maduras y la fiabilidad probada en campo. La persistencia de visión rotacional permite imágenes brillantes en espacios compactos, ideales para consolas médicas y de defensa. Las unidades de volumen estático, aunque más pequeñas hoy en día, registran la CAGR más sólida del 17,48% a medida que los gráficos excitados por láser holográfico eliminan las partes móviles, reduciendo drásticamente los ciclos de mantenimiento.

Las recientes demostraciones de cubos de volumen estático en color muestran una excelente robustez ambiental, atrayendo a laboratorios que no pueden tolerar la vibración mecánica. A medida que los materiales holográficos escalan, se prevé que los sistemas de volumen estático erosionen el dominio del volumen barrido, impulsando el tamaño del mercado de pantallas volumétricas para arquitecturas estáticas por encima de USD 228,6 millones para 2031. Los proveedores que dominan ambos caminos se protegen contra futuros cambios en las preferencias de los clientes.

Por Componente: El Software de Renderizado como Nuevo Motor de Crecimiento

El hardware óptico —proyectores y motores láser— retiene el 36,52% de participación porque el brillo y la gama de colores aún dependen de la eficiencia fotónica. Sin embargo, el software de renderizado y las GPU de alto ancho de banda se aceleran a una CAGR del 16,31%, superando a la óptica a medida que los compradores demandan hologramas 4K en tiempo real. Se prevé que el tamaño del mercado de pantallas volumétricas para subsistemas de cómputo casi se duplique entre 2026 y 2031 a medida que los procesadores con conjuntos de instrucciones específicos para hologramas lleguen a las placas comerciales.

En respuesta, las empresas centradas en hardware forman alianzas con proveedores de motores de juego para incluir SDK, mientras que las empresas de software puro licencian bloques de propiedad intelectual a los fabricantes de proyectores. El cambio reorienta la captura de valor hacia los algoritmos que comprimen los patrones de interferencia sin artefactos visuales, estableciendo el próximo campo de batalla competitivo dentro de la industria de pantallas volumétricas.

Por Tamaño de Pantalla: Las Instalaciones de Gran Formato Capturan el Gasto Premium

La mesa de 360° de 24 a 40 pulgadas sigue siendo el caballo de batalla con el 50,05% de participación en 2025 porque equilibra la inmersión con la ergonomía de escritorio. Las sesiones de planificación estratégica empresarial y los bancos de planificación quirúrgica se inclinan por este formato. Por el contrario, las instalaciones de cubos superiores a 40 pulgadas avanzan a una CAGR del 18,01%, añadiendo escala para la colaboración de equipos de diez personas y demostraciones en auditorios. Un solo cubo de 60 pulgadas puede reemplazar múltiples monitores, justificando precios más elevados y contratos de servicio que elevan el tamaño del mercado de pantallas volumétricas en el segmento superior.

Los cubos de menos de 24 pulgadas siguen siendo relevantes en kits educativos y demostraciones conceptuales, pero enfrentan la competencia de las computadoras portátiles 3D lenticulares. Por lo tanto, los proveedores adaptan las líneas de motores ópticos en tres niveles de tamaño, evitando la pérdida de margen cuando los clientes migran hacia arriba.

Por Aplicación: Liderazgo en Imágenes Médicas y Aceleración de la Telepresencia

Las imágenes médicas aseguraron el 25,74% del tamaño del mercado de pantallas volumétricas en 2025 a medida que los hospitales aprobaron presupuestos de capital para reducir el tiempo en quirófano mediante señales de profundidad más claras. Los especialistas en neurología y cardiología citan ciclos de planificación más cortos y menor fatiga por manipulación del joystick. La telepresencia ofrece la CAGR más rápida del 17,22% impulsada por los despliegues de 5G y las crecientes normas de trabajo híbrido. Las llamadas 3D en vivo permiten a los expertos remotos orbitar alrededor de prototipos físicos o avatares de pacientes, eliminando el aislamiento que se encuentra en los auriculares de realidad virtual.

La publicidad, la visualización de ingeniería y las salas de mando de defensa completan la demanda. Cada sector vertical valora el mismo núcleo de campo de luz, pero diverge en brillo, campo de visión y apertura de API. Esta variedad aísla al mercado de pantallas volumétricas de las desaceleraciones en un solo sector.

Por Industria de Usuario Final: Los Proveedores de Atención Médica Marcan el Ritmo

Los hospitales y centros quirúrgicos representaron el 23,96% de la participación del mercado de pantallas volumétricas en 2025, demostrando disposición a financiar nueva visualización cuando mejoran las métricas de resultados. Los comités de presupuesto de capital encuentran que una sola consola volumétrica se amortiza en múltiples departamentos quirúrgicos. Los recintos de entretenimiento, incluidas las arenas de deportes electrónicos y los parques temáticos, registran la CAGR más rápida del 15,63% a medida que los operadores buscan espectáculos aptos para redes sociales que justifiquen precios de entradas premium.

Los estudios de diseño automotriz, los principales contratistas aeroespaciales y los laboratorios académicos juntos sostienen una base de demanda diversificada. A medida que los principales fabricantes de automóviles consolidan contratos de parabrisas, el sector automotriz por sí solo podría representar más de USD 92,4 millones de tamaño incremental del mercado de pantallas volumétricas para 2031. La adopción intersectorial reduce el riesgo cíclico y alienta a los proveedores de componentes a estandarizar las interfaces.

Análisis Geográfico

Asia-Pacífico lideró con el 32,78% de participación del mercado de pantallas volumétricas en 2025, anclada por conglomerados japoneses, chinos y surcoreanos que combinan fortaleza en semiconductores con un gran gasto doméstico en entretenimiento. La decisión de Japón de incorporar retratos holográficos en los nuevos billetes señala una aceptación generalizada, catalizando a los proveedores locales de óptica. Las empresas de telecomunicaciones de Corea del Sur demostraron llamadas holográficas 5G en vivo, atrayendo proyectos piloto empresariales. La densa base de proveedores de la región mantiene los plazos de entrega cortos, acelerando los ciclos de actualización.

América del Norte ocupa el segundo lugar, impulsada por los fabricantes de robots quirúrgicos de los Estados Unidos y los laboratorios de defensa que integran consolas volumétricas en suites de mando y control. El financiamiento federal para bancos de prueba de fabricación avanzada expone a las pymes a la tecnología, ampliando las perspectivas del mercado medio. Los clústeres de tecnología médica de Canadá en Ontario y Columbia Británica añaden sitios de validación clínica, reforzando la credibilidad regional.

Europa sigue centrada en la integración automotriz. Los proveedores de primer nivel alemanes se asocian con especialistas en óptica para diseñar hologramas integrados en el parabrisas que cumplan con las normas de deslumbramiento de la Comisión Económica de las Naciones Unidas para Europa. Las normas de seguridad láser de la Unión Europea ralentizan los despliegues, pero en última instancia elevan la calidad de referencia, generando atractivo exportador una vez emitidos los certificados.

Oriente Medio y África registran la CAGR más alta del 16,92% hasta 2031 a medida que los ministerios de defensa adquieren mesas de 360° sin cristal para centros de operaciones conjuntas. Los fondos soberanos del Golfo financian complejos de entretenimiento que incluyen atracciones holográficas, impulsando aún más el flujo de unidades. América Latina muestra una adopción incipiente, con las universidades de Brasil pilotando laboratorios volumétricos para currículos de diseño industrial, sembrando demanda futura en todo el continente.

Panorama regulatorio

El panorama regulatorio de las pantallas volumétricas se basa principalmente en normas de seguridad e interoperabilidad establecidas en lugar de reglas específicas. La iluminación basada en láser se rige normalmente por la norma IEC 60825-1 (seguridad de productos láser) como referencia base, mientras que la IEC 62368-1 cubre la seguridad eléctrica y térmica a nivel de sistema. Para casos de uso inmersivo y cercano al ojo, se aplica la norma ANSI/CAN/UL 8400 (2023) a los equipos de MR/VR, mientras que la ISO/IEC 5927:2024 ofrece orientación empresarial para el uso profesional seguro de dispositivos inmersivos. Los flujos de imágenes y contenido también se relacionan con normas como la ISO/IEC 21794-5:2024 (JPEG Pleno) para contenido plenóptico.

Los esfuerzos de normalización continúan expandiéndose. En febrero de 2026, la IEC publicó la IEC TR 62629-1-3:2026, que ofrece orientación sobre la percepción de profundidad y el posicionamiento de objetos 3D en pantallas no físicas, orientando la colocación de contenido y la comodidad de visualización en sistemas volumétricos. La serie IEC 62629 también respalda una terminología compartida y métodos de medición óptica para pantallas 3D y de imágenes virtuales, complementando JPEG Pleno y otros flujos de trabajo empresariales.

Análisis de la cadena de valor

La cadena de valor comienza con componentes fotónicos y de precisión fundamentales, como motores láser, elementos ópticos y materiales holográficos. En el caso de las arquitecturas de volumen barrido, esto va seguido del ensamblaje de subsistemas, que incluye electrónica de control y gestión térmica, y luego la integración del sistema, la calibración y la habilitación de software (motores de renderizado, SDK y procesamiento de hologramas acelerado por GPU). Japón y Corea del Sur siguen siendo centros importantes para componentes de alta precisión, mientras que China contribuye en gran medida a la fabricación en volumen y a la integración de sistemas, lo que crea una dinámica de doble abastecimiento para la gestión de riesgos. Los plazos de entrega de la óptica especializada pueden extenderse de 20 a 36 semanas, lo que limita los cronogramas de proyectos y la planificación de repuestos.

En la etapa posterior, la comercialización combina la venta empresarial directa (salud, defensa, estudios automotrices) con la distribución de pro-AV y señalización digital. Tras la instalación, los despliegues dependen de la incorporación de contenido y, luego, del mantenimiento a varios años. Las herramientas de software y contenido se ubican en el centro de la cadena, ya que la conversión de contenido y el renderizado en tiempo real impulsan la velocidad de despliegue. Las pruebas de escalado incluyen planes para producir en masa pantallas Hololuminescentes 4K de 86 pulgadas a mediados de 2026 mediante asociaciones con Looking Glass y faytech, lo que apunta a despliegues de nivel comercial más repetibles.

Panorama Competitivo

El sector exhibe una concentración moderada: los cinco principales proveedores en conjunto tienen aproximadamente el 48% de los ingresos, dejando espacio para que los especialistas se diferencien. Sony combina micropantallas propietarias con un creciente SDK de realidad espacial, permitiendo a los estudios de contenido portar activos desde los flujos de trabajo existentes. Microsoft aprovecha su pila de software de realidad mixta para posicionar las consolas volumétricas como complementos naturales de los kits de desarrollo de HoloLens.

Las empresas especializadas como Voxon Photonics y Looking Glass Factory mantienen un alto ritmo de innovación al centrarse en motores volumétricos de propósito único. El núcleo de volumen barrido más reciente de Voxon mejoró el brillo en un 35% mientras reducía los niveles de ruido a la mitad, abordando los requisitos de los quirófanos. Looking Glass comercializa paneles de campo de luz de 16 y 32 pulgadas junto con un complemento de Unity fácil de usar, reduciendo la fricción para los desarrolladores.

Las alianzas estratégicas aumentan en frecuencia. El fabricante de componentes ópticos Luminit se asocia con proveedores de primer nivel automotrices para suministrar películas holográficas para parabrisas, mientras que los líderes en GPU colaboran con institutos de investigación para codiseñar conjuntos de instrucciones optimizados para hologramas. Las solicitudes de patentes para elementos ópticos difractivos y compresión algorítmica se dispararon un 22% interanual, presagiando tanto litigios defensivos como ingresos por licencias dentro del mercado de pantallas volumétricas.

Líderes de la Industria de Pantallas Volumétricas

Coretec Group Inc.

Voxon Photonics

Looking Glass Factory Inc.

Sony Corporation

LightSpace Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en la intersección de la visualización empresarial y los flujos de trabajo de contenido, específicamente la conversión más rápida de datos 3D a salida volumétrica. Los hospitales y los centros de comando ya valoran la colaboración 3D multiusuario sin gafas, y la adopción gana fuerza cuando la conversión y la creación de contenido se alinean con los flujos de trabajo existentes de fotografía, video y CAD. Looking Glass ha impulsado una conversión de contenido más sencilla (marzo de 2026) y posiciona las pantallas Hololuminescentes para una mayor compatibilidad de fabricación, ampliando el mercado direccionable de las experiencias volumétricas de campo de luz en AV profesional, demostraciones minoristas y revisiones de diseño.

Una segunda oportunidad se centra en experiencias volumétricas táctiles y orientadas a la interacción para capacitación, exposiciones y simulación. En junio de 2026, Blaise Photonics anunció un concepto de plataforma de pantalla volumétrica táctil en el aire libre, sin soporte físico, lo que apunta a nuevas opciones de interfaz para entornos de cara al público. En todas las aplicaciones, las arquitecturas modulares que desacoplan los motores de pantalla de los flujos de contenido, junto con las cadenas de herramientas centradas en vóxeles utilizadas por proveedores como Voxon Photonics, crean espacio para que los integradores empaqueten soluciones de extremo a extremo y monetizen la actualización de contenido recurrente y el soporte junto con las instalaciones iniciales.

Desarrollos recientes del sector

- Junio de 2026: Looking Glass y faytech iniciaron la producción y el despliegue en masa de pantallas Hololuminescentes 4K de 86 pulgadas, lo que indica una ampliación de escala desde pilotos hasta despliegues de nivel comercial. El despliegue se dirige a entornos empresariales y contextos de colaboración multiusuario, ampliando el acceso a contenido de campo de luz de alto brillo.

- Marzo de 2026: Looking Glass Factory presentó musubi, un marco holográfico de fotos y video para consumidores, y abrió los pedidos anticipados. El lanzamiento amplía la exposición a casos de uso de consumo y acelera el aprendizaje en herramientas de contenido, distribución y puntos de precio que puede alimentar la demanda empresarial.

- Noviembre de 2024: Voxon Photonics presentó la pantalla volumétrica VX2-XL, una plataforma de gran formato con un volumen de pantalla de 512 mm de diámetro por 256 mm de altura y soporte de hasta 16 millones de vóxeles en color. La ampliación de la base instalada de pantallas más grandes refuerza la visibilidad para aplicaciones multiusuario como demostraciones en vivo, capacitación y visualización colaborativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de pantallas volumétricas se define como los ingresos generados por sistemas de pantalla 3D que crean un volumen de imagen visible, junto con el software y los servicios clave que permiten que la pantalla funcione en entornos de uso final.

Exclusiones de alcance: excluimos herramientas de visualización 3D adyacentes que no crean una verdadera imagen volumétrica en el espacio, así como los visores genéricos de AR/VR y las pantallas estándar 2D y estereoscópicas.

Descripción general de la segmentación

- Por Tipo de Pantalla

- Pantalla de Volumen Barrido

- Pantalla de Volumen Estático

- Por Componente

- Proyectores y Módulos Láser

- Paneles de Pantalla y Elementos Ópticos

- Software de Renderizado y Hardware GPU

- Materiales Holográficos

- Otros Componentes

- Por Tamaño de Pantalla

- Por Debajo del Volumen de Visualización de 360° (Cubo de menos de 24 pulgadas)

- Mesa de 360° de Sobremesa (Cubo de 24 a 40 pulgadas)

- Gran Formato (Cubo de más de 40 pulgadas)

- Por Aplicación

- Imágenes Médicas y Planificación Quirúrgica

- Telepresencia y Videoconferencia

- Simulaciones de Educación y Capacitación

- Publicidad y Señalización Digital

- Entretenimiento y Videojuegos

- Visualización de Ingeniería y Diseño

- Centros de Mando de Defensa y Seguridad

- Otras Aplicaciones

- Por Industria de Usuario Final

- Proveedores de Atención Médica

- Automotriz y Transporte

- Recintos de Medios, Deportes y Entretenimiento

- Industrial y Manufactura

- Aeroespacial y Defensa

- Institutos Académicos y de Investigación

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura inicial del modelo y para garantizar que nuestras definiciones coincidan con la forma en que se aborda el sector en fuentes públicas. Nos basamos en referencias sin muro de pago, como las estadísticas comerciales de la Oficina del Censo de EE. UU., los datos de UN Comtrade, los portales de publicaciones revisadas por pares de IEEE y otros, las solicitudes de patentes de la OMPI, y las normas y notas de orientación de organismos como ISO o IEC cuando son relevantes para la seguridad y el rendimiento de las pantallas.

También revisamos informes anuales, presentaciones para inversores, hojas de datos de productos, actas de conferencias y cobertura de prensa fiable para captar las hojas de ruta de productos y la lógica de precios habitual. Cuando están disponibles, utilizamos bases de datos de pago para las finanzas e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la actividad de los proveedores y el momento de la comercialización. Estos ejemplos no son exhaustivos, y también se consultan fuentes públicas y de pago adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el conjunto de demanda y los puntos de precio que son prácticos en despliegues reales, particularmente en los casos en que los datos públicos son escasos para tecnologías en etapa temprana. Hablamos con una combinación de proveedores de componentes de pantalla, integradores de sistemas, distribuidores y compradores finales en APAC, EMEA y América, de modo que los supuestos finales reflejen los patrones de adopción regional y los ciclos de adquisición.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos ejecutivos: 13% | APAC: 47% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Jugadores más pequeños: 17% | Gerentes: 52% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la adopción se reconstruye a partir de los conjuntos de demanda a nivel de aplicación y luego se traduce en valor mediante escalas de precios realistas. En la práctica, el modelo comienza con el potencial de base instalada en entornos objetivo, como la visualización por imágenes médicas, la simulación de defensa y aeroespacial, las revisiones de diseño automotriz y las pantallas publicitarias, y luego aplica tasas de penetración refinadas a través de entrevistas.

Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones ascendentes selectivas, incluyendo consolidaciones de proveedores para líneas de productos activas, precios de venta promedio (ASP) muestreados por clase de tamaño de pantalla, y verificaciones de canal sobre los volúmenes de proyecto habituales. Los insumos clave rastreados en el modelo incluyen la combinación de sistemas de volumen barrido frente a volumen estático, los cambios en el precio unitario promedio a medida que los componentes pasan de prototipos a producción en lotes pequeños, la proporción de ingresos captada por el software y la integración, los plazos de adquisición para compradores empresariales y gubernamentales, y el ritmo de las conversiones de piloto a despliegue.

Para la previsión, se utiliza el análisis de escenarios porque el mercado sigue siendo sensible al momento de comercialización y a los ciclos presupuestarios en unas pocas industrias de uso final principales. Las trayectorias de crecimiento se ajustan utilizando la opinión de expertos sobre la ampliación de escala de fabricación, la disponibilidad de componentes y la compresión de ASP esperada, y luego se verifica la trayectoria final para mantenerla coherente con las señales observadas de despliegue y pedidos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones que buscan discrepancias entre los ingresos modelados y las señales independientes, y luego se reformulan los impulsores antes de la aprobación final. Comparamos los volúmenes unitarios implícitos, las bandas de ASP y la penetración por aplicación con lo que los encuestados describen como factible, y cualquier variación importante se escala para una segunda revisión por parte de un analista.

Las anomalías también se comprueban frente a los movimientos comerciales, la intensidad de patentamiento y el momento de lanzamiento de productos, de modo que los totales no se desvíen de la preparación práctica del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando se producen eventos importantes, como lanzamientos importantes, cambios regulatorios o restricciones de suministro. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban una visión actualizada basada en los insumos validados más recientes.

Tamaño del mercado de pantallas volumétricas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las pantallas volumétricas a menudo varían porque la categoría aún está emergiendo, y pequeñas diferencias en lo que se contabiliza pueden alterar significativamente la cifra final. Las mayores variaciones suelen provenir de cómo los estudios tratan los ingresos del sistema frente al software y la integración relacionados, qué año se utiliza para la conversión de moneda y qué tan rápido se supone que caen los ASP a medida que la producción escala.

Una diferencia impulsada por la actualización es común en este mercado porque la disponibilidad de productos y los precios pueden cambiar rápidamente entre un piloto y un despliegue comercial. Cuando las cotizaciones de precios trimestrales, los descuentos a nivel de operación y el momento de conversión de moneda se actualizan mediante llamadas de validación, la estimación resultante puede parecer más conservadora que las proyecciones basadas en precios de lista más antiguos, razón por la cual la cifra de 2026 referenciada en Mordor Intelligence se ajusta a un calendario de ASP que se vuelve a comprobar cerca de la publicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 359,76 millones de USD (2026) | |

| Consultora Global A | 726,96 millones de USD (2026) | Utiliza un punto de partida más alto para 2026 que parece reflejar una comercialización más rápida y una menor compresión de ASP, y puede incluir un paquete más amplio de ingresos por software, contenido e integración dentro del mismo total de mercado. |

| Editorial del Sector B | 549,97 millones de USD (2024) | Se ancla en un año base anterior y luego aplica una curva de crecimiento pronunciada, lo que puede amplificar las diferencias si el momento de conversión de moneda y los precios de pilotos en etapa temprana no se vuelven a validar a medida que los despliegues avanzan hacia una adquisición a mayor escala. |

En las tres cifras, la diferencia se explica principalmente por el ritmo asumido de caída de precios, lo que se incluye dentro del límite del mercado y qué tan recientemente se actualizaron los insumos. Al mantener el modelo vinculado a conjuntos de demanda claros, escalas de ASP realistas y comprobaciones de validación repetibles, la cifra resultante se mantiene más fácil de rastrear y actualizar a medida que el mercado madura.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pantallas volumétricas?

El mercado está valorado en USD 359,76 millones en 2026 y se proyecta que alcance USD 736,79 millones para 2031 a una CAGR del 15,42%.

¿Qué aplicación lidera los ingresos actualmente?

Las imágenes médicas tienen el 25,74% del tamaño del mercado de pantallas volumétricas en 2025, beneficiándose de las mejoras mensurables en los resultados quirúrgicos.

¿Qué mercado regional crece más rápido hasta 2031?

Oriente Medio y África avanzan a una CAGR del 16,92%, impulsados por el gasto en defensa en consolas de centros de mando de 360° sin cristal.

¿Cómo están influyendo los avances en software en la competencia?

Los motores de renderizado y los procesadores de hologramas basados en GPU son el bloque de componentes de más rápido crecimiento con una CAGR del 16,31%, desplazando la captura de valor hacia las empresas con propiedad intelectual algorítmica.

¿Qué obstáculo tecnológico importante sigue restringiendo la adopción?

La resolución nativa por debajo de HD limita los casos de uso de grado diagnóstico, restringiendo la expansión de las imágenes médicas hasta que mejore la densidad de píxeles.

¿Son viables las pantallas volumétricas para las pequeñas empresas?

Los altos costos de adquisición y creación de contenido siguen siendo barreras para las pymes, aunque se espera que la caída de los precios de proyección y las herramientas de creación de código abierto reduzcan la brecha en los próximos dos años.

Última actualización de la página el: