Tamaño y Participación del Mercado de Maquinaria Agrícola en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

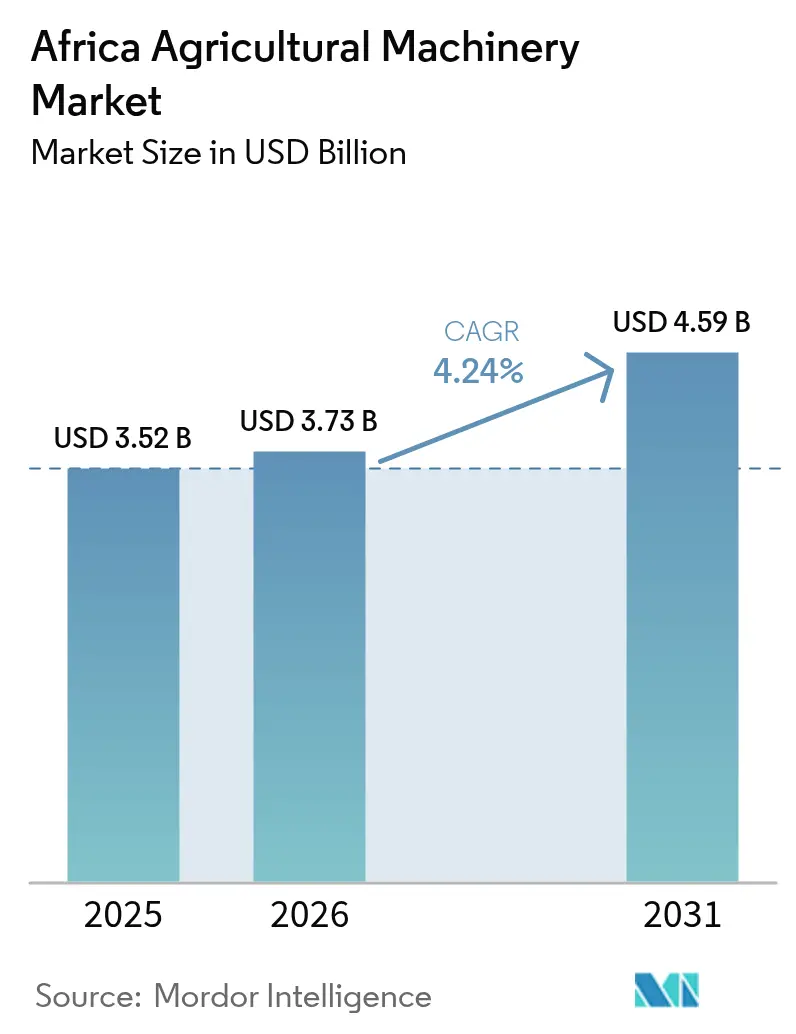

| Tamaño del mercado en el año base (2025) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola en África por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria agrícola en África crezca de USD 3.520 millones en 2025 a USD 3.730 millones en 2026, y se prevé que alcance USD 4.590 millones en 2031 a una CAGR del 4,24% durante el período 2026-2031. El auge de los modelos de financiamiento digital, los programas de subsidios gubernamentales y las presiones de adaptación climática están impulsando a millones de pequeños agricultores a mecanizar las operaciones de campo, abriendo nueva demanda de tractores compactos, pulverizadores y equipos de riego. En febrero de 2026, Nigeria introdujo el Programa Nacional de Mecanización Agrícola de Esperanza Renovada, con el objetivo de apoyar a 1,2 millones de agricultores y cubrir 1,5 millones de hectáreas anuales. El programa incluye la distribución gradual de 2.000 tractores y más de 9.000 implementos, gestionados por proveedores de servicios a través de acuerdos de arrendamiento con opción a compra, con apoyo financiero del Banco de Agricultura (BOA) y Heifer International. El subsidio de Kenia sobre implementos elegibles y los alquileres de tractores de pago por uso de Etiopía están acelerando las primeras compras y las horas de alquiler, especialmente para máquinas de menos de 40 caballos de fuerza. Los requisitos de agricultura de precisión en la horticultura orientada a la exportación y los límites más estrictos de residuos de pesticidas están impulsando la rápida adopción de pulverizadores modernos, mientras que la persistente escasez de mano de obra rural mantiene a los tractores en el núcleo de los presupuestos de equipos. Los fabricantes que complementan el hardware con telemática, mantenimiento predictivo y crédito basado en el uso están ganando ventaja en una base de clientes sensible al precio pero digitalmente conectada.

Conclusiones Clave del Informe

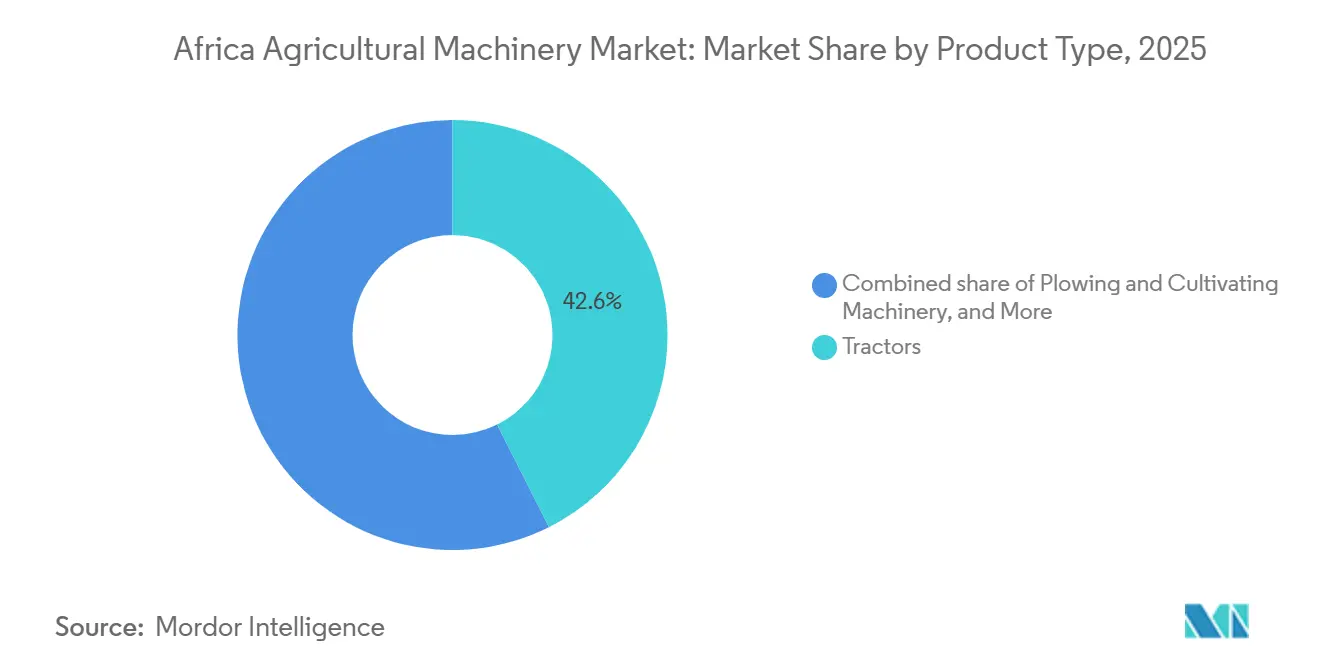

- Por tipo de producto, los tractores lideraron con el 42,6% de la participación del mercado de maquinaria agrícola en África en 2025, mientras que los pulverizadores registraron la expansión más rápida con una CAGR del 5,1% hasta 2031.

- Por geografía, Sudáfrica representó el 27,5% del tamaño del mercado de maquinaria agrícola en África en 2025, y Kenia registró la CAGR proyectada más alta del 4,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la mano de obra agrícola | +0.6% | Centros del África Subsahariana como Nigeria, Kenia y Etiopía | Mediano plazo (2-4 años) |

| Programas gubernamentales de mecanización y subsidios | +0.8% | Nigeria, Kenia, Etiopía y Sudáfrica | Corto plazo (≤ 2 años) |

| Plataformas de financiamiento de equipos de pago por uso | +0.7% | Kenia, Etiopía, Uganda, en expansión hacia Ghana y Nigeria | Mediano plazo (2-4 años) |

| Digitalización e integración de telemática | +0.4% | Sudáfrica, Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Volatilidad climática que acelera la mecanización | +0.5% | Sahel, Cuerno de África y África Austral | Mediano plazo (2-4 años) |

| Incentivos de mecanización vinculados a créditos de carbono | +0.3% | Zonas piloto en Kenia, Sudáfrica y Ghana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Mano de Obra Agrícola

La juventud rural continúa migrando hacia empleos en el sector servicios en los crecientes centros urbanos, reduciendo la fuerza laboral estacional disponible para la preparación de tierras y la cosecha. En Nairobi, el salario mensual de un trabajador general aumentó de USD 105,2 en 2018 a USD 124,9 en 2024, con incrementos similares observados en otros municipios, lo que reduce los márgenes de las granjas de menos de dos hectáreas que tradicionalmente dependían de la mano de obra familiar[1]Fuente: Dirección de Investigación y Análisis del Mercado Laboral, "Lo que los trabajadores agrícolas y los agricultores deben saber sobre los salarios mínimos y las condiciones de empleo en Kenia," labourmarket.go.ke. Las cooperativas están respondiendo agrupando recursos para asegurar horas de tractor a través de plataformas de alquiler digital y esquemas de propiedad compartida que distribuyen los costos fijos entre muchos usuarios. Según el Banco Mundial, en 2023, el empleo en el sector agrícola representó el 34,3% del empleo total en Nigeria [2]Fuente: Banco Mundial, "Empleo en agricultura (% del empleo total)," worldbank.org. Entre 2021 y 2023, esta cifra disminuyó un 7,4%, aunque el descenso fue irregular en lugar de constante. La creciente escasez de mano de obra actúa, por tanto, como un impulso estructural hacia la mecanización, incluso entre los adoptantes más conservadores.

Programas Gubernamentales de Mecanización y Subsidios

Los programas públicos están subsidiando ahora los costos de adquisición, reduciendo los períodos de recuperación de la inversión e incluyendo capacitación de operadores, lo que mejora significativamente la asequibilidad de los equipos. Estos programas tienen como objetivo hacer que la mecanización sea accesible para una gama más amplia de agricultores, incluidos los operadores a pequeña escala. La iniciativa de Nigeria de febrero de 2026 tiene como objetivo aumentar los niveles nacionales de mecanización del 12% al 25% para 2028 mediante el suministro de tractores e implementos con descuento [3]Fuente: Ministerio Federal de Agricultura y Seguridad Alimentaria, Nigeria, "Lanzamiento del Programa Nacional de Mecanización Agrícola," fmard.gov.ng. Se proyecta que esta iniciativa aborde los desafíos de baja productividad y escasez de mano de obra en el sector agrícola. En 2023, el Ministerio de Agricultura de Kenia introdujo una Política Nacional de Mecanización Agrícola e iniciativas relacionadas para mejorar la mecanización agrícola, con el objetivo de aumentar el uso de energía motorizada del 30% actual al 50%. Estos esfuerzos están diseñados para mejorar la eficiencia y la producción agrícola. Estos subsidios reducen los períodos de equilibrio a menos de cuatro años, alentando incluso a los operadores a pequeña escala a adoptar la mecanización, fomentando así una mayor productividad y crecimiento económico en el sector agrícola.

Plataformas de Financiamiento de Equipos de Pago por Uso

El financiamiento y arrendamiento de tractores en África están experimentando cambios significativos, impulsados por modelos basados en tecnología como el Pago por Uso y planes de reembolso de préstamos estacionales personalizados. Las plataformas digitales como Hello Tractor, Trotro Tractor y ETC Agro desvinculan el acceso a los equipos de la propiedad directa. La plataforma móvil de Hello Tractor permite a los agricultores reservar servicios y pagar por hectárea a través de dinero móvil, reduciendo el riesgo de incumplimiento para los propietarios de equipos. Los pequeños agricultores en Etiopía que utilizaron dichos servicios contribuyeron a las horas nacionales de tractor en 2025, aliviando la presión sobre los limitados canales de crédito. El Banco Mundial estima que los modelos basados en el uso pueden reducir a la mitad el tiempo de inactividad, impulsando a los propietarios a maximizar las horas de operación y mejorar así la cobertura del servicio de la deuda. A medida que mejora la fiabilidad del alquiler, los agricultores que anteriormente se veían disuadidos por los elevados pagos iniciales comienzan a experimentar con la mecanización.

Digitalización e Integración de Telemática

Los sensores integrados ahora transmiten datos sobre el consumo de combustible, la ubicación y las alertas de mantenimiento a paneles de control basados en la nube, lo que ayuda a reducir significativamente el tiempo de inactividad no planificado y a minimizar el robo. El sistema JDLink de Deere & Company y el AFS Connect de CNH Industrial N.V. se están integrando cada vez más en los nuevos tractores vendidos en Sudáfrica, con tasas de adopción que se prevé crezcan sustancialmente en los próximos años. Las rutinas de mantenimiento predictivo han demostrado ser eficaces para disminuir significativamente las reparaciones de emergencia en las explotaciones que han implementado flotas conectadas. Para los operadores de alquiler, los sistemas de telemática proporcionan una verificación precisa de la superficie de tierra atendida, lo que permite la facturación por uso que garantiza la transparencia y la satisfacción mutua tanto para los propietarios de equipos como para los agricultores. Sin embargo, los desafíos de conectividad en las zonas rurales de Nigeria y Etiopía continúan obstaculizando la adopción generalizada, aunque se prevé que las expansiones planificadas de las redes móviles mejoren la cobertura y apoyen una implementación más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes de servicio posventa fragmentadas | −0.6% | Nigeria rural, Etiopía y muchos mercados del interior | Mediano plazo (2-4 años) |

| Altos costos iniciales de los equipos | −0.9% | Zonas dominadas por pequeños agricultores en toda el África Subsahariana | Corto plazo (≤ 2 años) |

| Importaciones falsificadas y de mercado gris | −0.4% | Nigeria, Kenia y puertos secundarios en toda África Occidental | Mediano plazo (2-4 años) |

| Persistente volatilidad cambiaria | −0.5% | Nigeria, Egipto y Etiopía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Redes de Servicio Posventa Fragmentadas

La escasa presencia de distribuidores en las zonas rurales obliga a los propietarios de tractores a esperar períodos prolongados para acceder a técnicos certificados o piezas genuinas. Una gran parte de los tractores en Nigeria se encuentran a distancias considerables de los talleres autorizados, lo que deja a los operadores sin más opción que recurrir a mecánicos informales. Estos mecánicos a menudo realizan reparaciones que anulan las garantías, creando desafíos adicionales para los propietarios. Los fabricantes han introducido iniciativas como furgonetas de servicio móvil y diagnóstico remoto para abordar estos problemas. Sin embargo, estas soluciones dependen en gran medida de una conectividad fiable y de una formación adecuada de los técnicos, ambas aún inconsistentes en todo el país. En ausencia de una infraestructura de servicio sólida, las tasas de utilización de los tractores disminuyen significativamente, lo que resulta en menores retornos sobre las inversiones en mecanización y desalienta las compras futuras.

Importaciones Falsificadas y de Mercado Gris

Los clones no autorizados y las piezas de repuesto falsificadas se venden a menudo a precios mucho más bajos que los productos genuinos, lo que los hace atractivos para los compradores centrados en minimizar costos. Sin embargo, estos productos falsificados reducen significativamente la vida útil operativa de las máquinas, lo que genera mayores gastos a largo plazo para los usuarios. Los organismos comerciales de Nigeria han destacado que una parte considerable del mercado de posventa está influenciada por componentes falsificados. La ausencia de controles fronterizos sólidos y la aplicación inconsistente de las regulaciones de propiedad intelectual desincentivan a los fabricantes de equipos originales de invertir en operaciones de ensamblaje local. Esta dependencia de los productos importados socava aún más la reputación y el valor de las marcas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tractores Siguen Siendo el Ancla de Ingresos y los Pulverizadores Registran el Ritmo más Rápido

Los tractores son el tipo de producto más grande, representando el 42,6% de la participación del mercado de maquinaria agrícola en África en 2025, con unidades de menos de 40 caballos de fuerza que representan una parte significativa de las ventas, ya que la mayoría de las granjas siguen siendo de menos de 2 hectáreas. Las máquinas compactas funcionan también como vehículos de transporte y fuentes de energía para implementos simples, lo que explica su popularidad en Kenia, Etiopía y Ghana. Se proyecta que el tamaño del mercado de maquinaria agrícola en África para tractores crezca a medida que los esquemas de financiamiento hagan viable la propiedad para las cooperativas y los proveedores de servicios por contrato. Los tractores de potencia media entre 40 y 99 caballos de fuerza están ganando terreno entre las explotaciones que agrupan hectáreas, mientras que los modelos de más de 100 caballos de fuerza se concentran en Sudáfrica y Egipto.

Los pulverizadores se expanden a una CAGR del 5,1% hasta 2031, la más alta entre todas las categorías, ya que la horticultura orientada a la exportación enfrenta límites de residuos más estrictos bajo las normas de seguridad de la Unión Europea. Los pulverizadores de precisión que reducen los volúmenes de productos químicos se están extendiendo en los clústeres de floricultura de Kenia, con la ayuda de subsidios que reembolsan la mitad del costo de compra. Se prevé que el mercado de maquinaria agrícola en África para pulverizadores crezca significativamente, impulsado por la creciente presión de las plagas vinculada al aumento de las temperaturas. Aunque partiendo de una base más pequeña, el crecimiento supera al de todos los demás segmentos a medida que la gestión de cultivos resiliente al clima se convierte en una prioridad política.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica es el país más grande, representando el 27,5% del mercado de maquinaria agrícola en África en 2025, impulsado por una alta tasa de mecanización y una sólida infraestructura de distribuidores. Las interrupciones por cortes de energía en 2024 y 2025 obligaron a algunas plantas de ensamblaje a importar unidades completamente ensambladas, lo que elevó los precios, aunque las rebajas fiscales para equipos de riego mantuvieron el interés de los compradores. Las ventas de exportación hacia Zambia y Botsuana refuerzan aún más la demanda, manteniendo a Sudáfrica como un centro regional de suministro incluso cuando el crecimiento interno se modera.

Kenia es el país de más rápido crecimiento, avanzando a una CAGR del 4,9% hasta 2031, ya que la Visión 2030 tiene como objetivo elevar la mecanización del 18% en 2025 al 40% para 2030. Las importaciones de tractores registraron un aumento significativo, con especial énfasis en modelos diseñados para parcelas agrícolas más pequeñas. Las plataformas de alquiler digital, como Hello Tractor y Trotro Tractor, han desplegado miles de unidades en todo el país. Estas plataformas prestan servicios en función de la superficie cultivada, alineando los costos con los ingresos de la cosecha de los agricultores. Además, generan registros de datos que ayudan a evaluar la solvencia crediticia.

Nigeria, Egipto y Etiopía representan conjuntamente una parte significativa del mercado de maquinaria agrícola en África. El programa de subsidios de Nigeria de febrero de 2026 apunta a un salto en la mecanización, aunque todavía enfrenta escasos centros de servicio y fluctuaciones del tipo de cambio. Egipto canaliza fondos públicos hacia sistemas de riego por goteo y aspersión para salvaguardar los rendimientos en zonas con escasez de agua, aunque los pequeños agricultores citan el acceso limitado al crédito como una barrera. La adopción de tractores de pago por uso en Etiopía amplió la superficie arada cinco veces entre 2020 y 2025, demostrando que el financiamiento basado en el uso puede desbloquear la demanda latente. Los mercados africanos restantes, como Ghana, Tanzania y Uganda, muestran una penetración de un solo dígito, limitada por redes de distribuidores escasas y fondos de capital más pequeños.

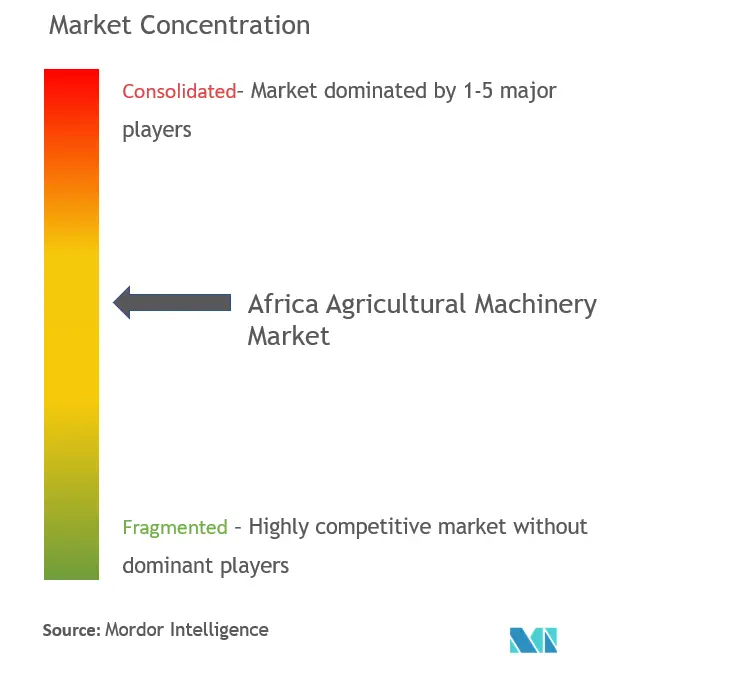

Panorama Competitivo

El mercado de maquinaria agrícola en África muestra una concentración moderada. Los principales actores Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited y Kubota Corporation poseen conjuntamente una participación significativa de los ingresos en 2025. Las grandes corporaciones dominan el segmento premium integrando hardware con telemática, programas de crédito y distribución integral de piezas. Mahindra & Mahindra Limited, Kubota Corporation y Tractors and Farm Equipment Limited (TAFE) desafían a los titulares con tractores de menor precio y conjuntos de características adaptados a las tareas de los pequeños agricultores. Los proveedores chinos como Weichai Lovol Intelligent Agricultural Technology Co., Ltd. aprovechan el liderazgo en costos y los términos de pago flexibles para penetrar en los corredores de África Occidental.

La digitalización se ha convertido en un diferenciador clave. CNH Industrial N.V. estableció un centro de piezas en Nairobi en 2024, reduciendo significativamente los plazos de entrega de cuatro semanas a cinco días y mejorando la fiabilidad del servicio posventa en toda África Oriental. Este desarrollo no solo ha mejorado la eficiencia operativa, sino que también ha reforzado la presencia de la empresa en el mercado al permitir una entrega más rápida de piezas, abordando así eficazmente las necesidades críticas de los clientes. El ensayo de tractores eléctricos de AGCO Corporation en explotaciones hortícolas de Sudáfrica pone de relieve cómo las iniciativas de sostenibilidad pueden desbloquear microsegmentos de mayor margen.

Los ensambladores locales en Nigeria y Kenia obtienen kits desmontados para eludir los aranceles de importación, produciendo unidades a precios competitivos pero a veces a expensas de una calidad consistente. Las piezas de repuesto falsificadas erosionan los márgenes y la confianza en las marcas, lo que presiona a los productores originales a invertir en etiquetas holográficas y auditorías de distribuidores. A medida que se endurecen las normas de emisiones y la certificación ISO 9001 se convierte en un requisito previo para las licitaciones, los actores más pequeños sin licencia pueden retirarse, impulsando al mercado hacia una consolidación gradual.

Líderes de la Industria de Maquinaria Agrícola en África

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Massey Ferguson presentó la serie de tractores MF 5M, que comprende cinco nuevos modelos con potencias que van desde 105 hp (79 kW) hasta 145 hp (107 kW), a los agricultores sudafricanos en el Balfour Hay Day anual. La serie MF 5M conserva la fiabilidad probada de los modelos anteriores de Massey Ferguson, al tiempo que incorpora mejoras modernas para mejorar la eficiencia, reducir los costos operativos y maximizar el retorno de la inversión.

- Diciembre de 2025: El fabricante italiano de tractores McCormick, una marca de Argo Tractors, ha entrado en el mercado de maquinaria agrícola de Etiopía a través de una asociación exclusiva con el Grupo Kerchanshe. Esta colaboración tiene como objetivo mejorar la mecanización agrícola en Etiopía mediante el suministro de tractores de alto rendimiento y duraderos para satisfacer las necesidades agrícolas locales, con Kerchanshe Tractor a cargo de las ventas y el mantenimiento.

- Agosto de 2025: Kubota Corporation ha firmado un memorando de entendimiento con Sumitomo Mitsui Banking Corporation (SMBC) para establecer una alianza comercial para financiar las ventas de maquinaria agrícola en África. Esta asociación se alinea con la creciente demanda de alimentos en toda África, impulsada por el aumento de la población, la dependencia de las importaciones y los riesgos geopolíticos que han intensificado las presiones sobre la cadena de suministro.

- Marzo de 2025: CLAAS KGaA mbH introdujo la serie de tractores XERION 12 en Sudáfrica a través de su importador, Kempston Agri. El modelo insignia, el 12.650, proporciona 653 hp y 3.100 Nm de par motor, impulsado por un motor Mercedes-Benz de 15,6 litros diseñado para labores pesadas en granjas de gran escala.

Alcance del Informe del Mercado de Maquinaria Agrícola en África

La maquinaria agrícola incluye dispositivos mecánicos, vehículos y estructuras utilizados en la agricultura para automatizar tareas, minimizar la mano de obra manual y mejorar la productividad. Esta categoría abarca desde herramientas manuales básicas hasta máquinas autopropulsadas avanzadas, como las cosechadoras combinadas.

El informe del mercado de maquinaria agrícola en África está segmentado por tipo de producto, incluyendo tractores, maquinaria de arado y cultivo, maquinaria de siembra, pulverizadores, maquinaria de riego, maquinaria de cosecha, maquinaria de henificación y forraje, y otros tipos, y por geografía, incluyendo Sudáfrica, Nigeria, Kenia, Egipto, Etiopía y el resto de África. Los pronósticos del mercado se proporcionan en términos de valor en USD.

| Tractores | Menos de 40 HP |

| 40 - 99 HP | |

| 100 HP y Más | |

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Rotocultivadores y Cultivadores | |

| Otros Equipos | |

| Maquinaria de Siembra | Sembradoras de Precisión |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Pulverizadores | De Mano/Mochila |

| Montados en Tractor | |

| Remolcados/De Arrastre | |

| Autopropulsados | |

| Pulverizadores con Vehículo Aéreo No Tripulado/Dron | |

| Maquinaria de Riego | Sistemas de Riego por Goteo |

| Sistemas de Riego por Aspersión | |

| Otra Maquinaria de Riego | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Otra Maquinaria de Cosecha | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje |

| Nigeria |

| Sudáfrica |

| Kenia |

| Egipto |

| Etiopía |

| Resto de África |

| Por Tipo de Producto | Tractores | Menos de 40 HP |

| 40 - 99 HP | ||

| 100 HP y Más | ||

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Rotocultivadores y Cultivadores | ||

| Otros Equipos | ||

| Maquinaria de Siembra | Sembradoras de Precisión | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Pulverizadores | De Mano/Mochila | |

| Montados en Tractor | ||

| Remolcados/De Arrastre | ||

| Autopropulsados | ||

| Pulverizadores con Vehículo Aéreo No Tripulado/Dron | ||

| Maquinaria de Riego | Sistemas de Riego por Goteo | |

| Sistemas de Riego por Aspersión | ||

| Otra Maquinaria de Riego | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Otra Maquinaria de Cosecha | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Kenia | ||

| Egipto | ||

| Etiopía | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de maquinaria agrícola en África en 2031?

Se prevé que el mercado alcance USD 4.590 millones en 2031.

¿Qué categoría de producto tiene la mayor participación en los ingresos?

Los tractores lideraron con una participación del 42,6% en 2025.

¿Qué tipo de producto está creciendo más rápido?

Los pulverizadores muestran la expansión más rápida con una CAGR del 5,1% hasta 2031.

¿Qué país tiene proyectada la tasa de crecimiento más alta?

Se proyecta que Kenia crezca a una CAGR del 4,9% entre 2026 y 2031.

¿Qué papel desempeñan los subsidios gubernamentales en la mecanización?

Los programas en Nigeria, Kenia y Etiopía reducen los costos de adquisición y acortan los períodos de recuperación de la inversión, alentando a los pequeños agricultores a adoptar maquinaria.

Última actualización de la página el: