Tamaño y Participación en el Mercado de Cosechadoras Combinadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

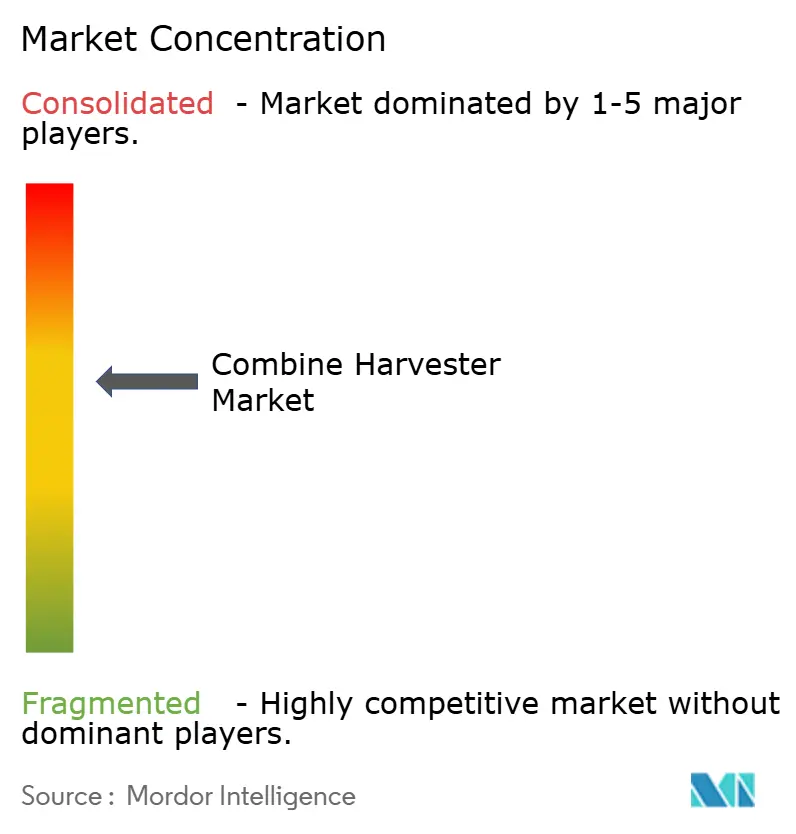

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosechadoras Combinadas por Mordor Intelligence

El tamaño del mercado de cosechadoras combinadas en 2026 se estima en 12,74 mil millones de USD, creciendo desde el valor de 2025 de 12,10 mil millones de USD con proyecciones para 2031 que muestran 16,48 mil millones de USD, creciendo a una CAGR del 5,28% durante 2026-2031. Las perspectivas reflejan una demanda sólida de cosechadoras de alta capacidad, una adopción constante de conjuntos de agricultura de precisión y el giro de los fabricantes hacia el software integrado que monetiza el análisis de datos. El aumento de los subsidios gubernamentales para la mecanización en Asia-Pacífico, la persistente escasez de mano de obra rural en las economías desarrolladas y un cambio corporativo hacia modelos de servicio basados en suscripción refuerzan colectivamente la trayectoria ascendente de los ingresos. La presión competitiva se centra ahora en lograr ganancias de rendimiento, preparación para la autonomía y rediseños de chasis respetuosos con el suelo que cumplan con las regulaciones emergentes sobre compactación. La rápida mecanización en China e India, los programas de apoyo europeos y la legislación estadounidense sobre el derecho a reparar están redefiniendo las prioridades de los compradores.

Conclusiones Clave del Informe

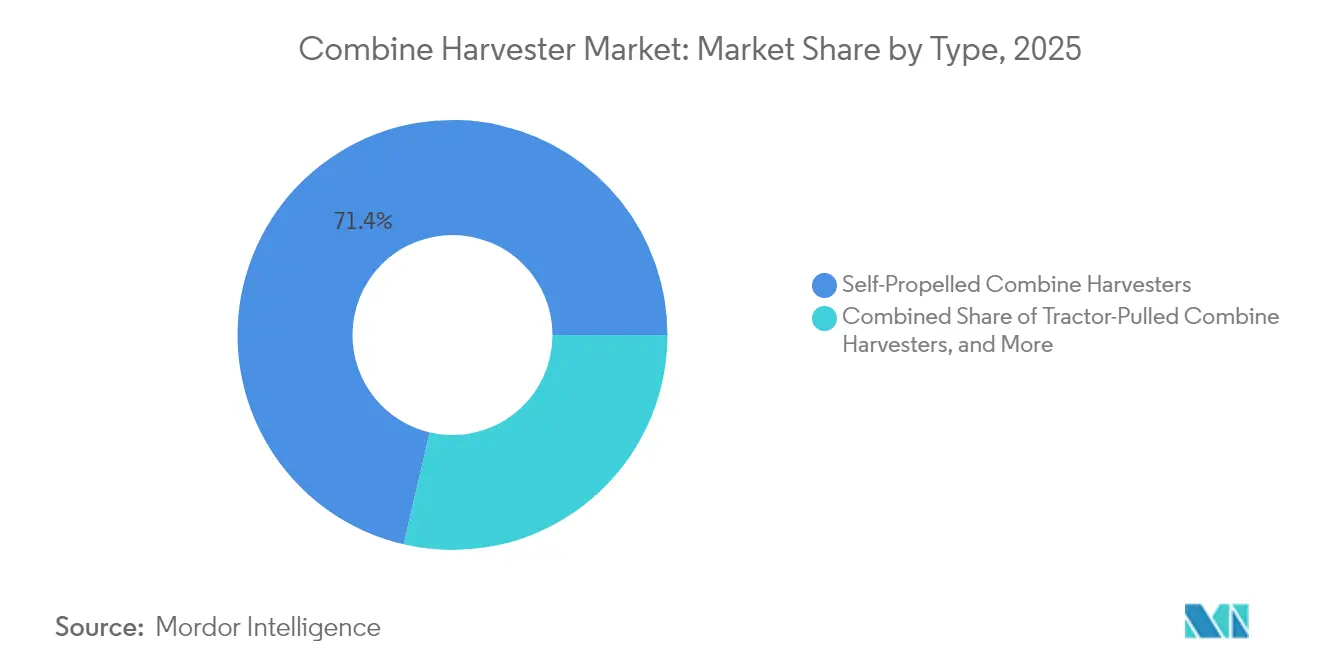

- Por tipo, los modelos autopropulsados lideraron el mercado de cosechadoras combinadas con una participación del 71,35% en 2025. Se proyecta que la cosechadora remolcada por tractor avance a una CAGR del 7,35% hasta 2031.

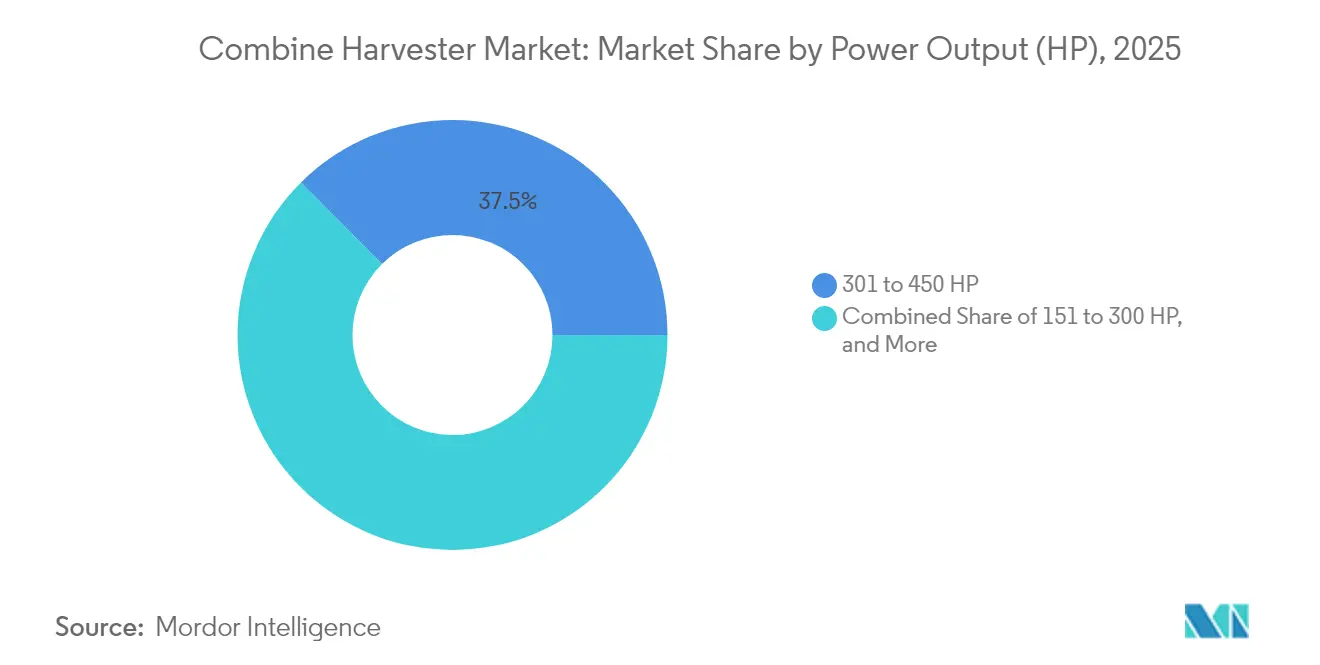

- Por potencia, la clase de 301 a 450 HP representó el 37,45% del tamaño del mercado de cosechadoras combinadas en 2025, mientras que las máquinas con una potencia superior a 450 HP están previstas para registrar la tasa de crecimiento más rápida del 7,02% de 2025 a 2031.

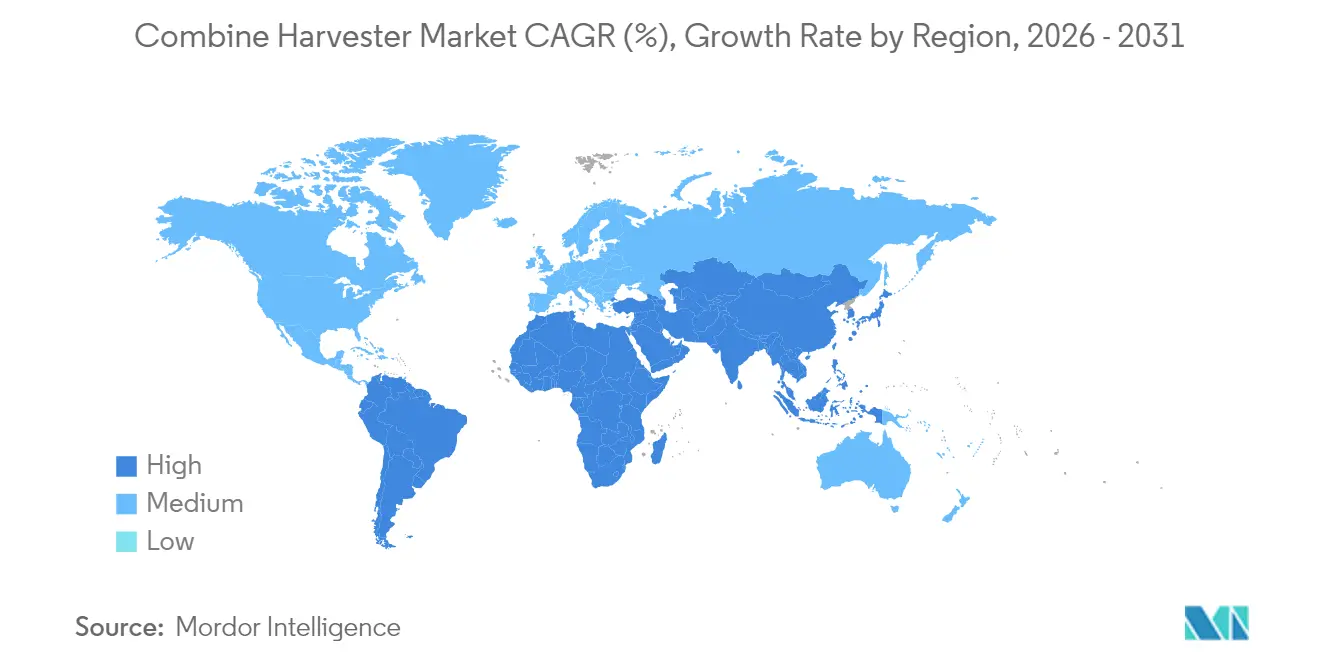

- Por geografía, América del Norte mantuvo una participación de ingresos del 31,85% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,85% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosechadoras Combinadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente mecanización agrícola en economías emergentes | +1.8% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Persistente escasez de mano de obra rural e inflación salarial | +1.5% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de conjuntos de mecanización de agricultura de precisión | +1.2% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Integración de mantenimiento predictivo habilitado por IA | +0.8% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para cosecha de bajas pérdidas | +0.5% | Global, enfoque regulatorio en Europa y California | Largo plazo (≥ 4 años) |

| Plataformas de financiamiento de fabricantes de equipos originales dirigidas a pequeños agricultores | +0.7% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Mecanización Agrícola en Economías Emergentes

Las subvenciones gubernamentales y los centros de contratación personalizada continúan ampliando el acceso a equipos. La Submisión de India sobre Mecanización Agrícola reembolsa entre el 40 y el 50% de los costos de compra y ha desplegado más de 40.900 centros de alquiler, elevando la mecanización del 40% hacia el referente del 60% de China [1]Fuente: Oficina de Información de Prensa, "Mecanización de la Agricultura India," pib.gov.in. El objetivo político de China de alcanzar el 75% de mecanización para 2025 atrae a proveedores multinacionales hacia empresas conjuntas que eluden los aranceles de importación [2]Fuente: Administración de Comercio Internacional, "Mercado de Maquinaria Agrícola de China," trade.gov. Esquemas de subsidios similares en Brasil y múltiples naciones africanas ilustran un impulso estructural que amplía el mercado de cosechadoras combinadas.

Persistente Escasez de Mano de Obra Rural e Inflación Salarial

Las tasas de desempleo por debajo del 3% en muchas regiones productoras de cereales han llevado los salarios agrícolas a máximos históricos, reduciendo el período de recuperación de la inversión para plataformas de trilla autónomas. Los grandes productores de los Estados Unidos citan ahora la escasez de mano de obra como la principal justificación para migrar a cosechadoras de alta potencia configuradas para operación de un solo operador en múltiples turnos. Europa Occidental refleja esta tensión, con productores de lácteos y cultivos arables que reducen la superficie cultivada cuando no se puede asegurar mano de obra de cosecha a tiempo. Esta escasez de mano de obra es particularmente aguda durante las temporadas de cosecha, cuando el tiempo es crítico, lo que impulsa la demanda de cosechadoras de alta capacidad que pueden maximizar las ventanas operativas con una intervención humana mínima.

Adopción de Conjuntos de Mecanización de Agricultura de Precisión

La automatización basada en sensores está pasando de ser una capa opcional a un estándar integrado. Los principales Fabricantes de Equipos Originales (OEM) incluyen algoritmos de mapeo de rendimiento, monitoreo de pérdidas y velocidad de avance que prometen ganancias de rendimiento del 15 al 20% para operadores promedio. Los portales de suscripción traducen los datos de las máquinas en asesoramiento agronómico práctico, generando una capa de ingresos recurrentes que amortigua las caídas cíclicas en las ventas de equipos. El salto funcional consolida el software de precisión como el próximo campo de batalla competitivo dentro del mercado de cosechadoras combinadas. Estos sistemas generan valiosos flujos de datos que permiten el mantenimiento predictivo y la optimización operativa, creando oportunidades de ingresos recurrentes a través de servicios basados en suscripción.

Integración de Mantenimiento Predictivo Habilitado por IA

Los diagnósticos en tiempo real evitan costosas averías durante la temporada. Las cámaras conectadas a la nube detectan desviaciones en la calidad del grano, mientras que los análisis de vibración modelan la fatiga de los componentes para programar el reemplazo de piezas antes de que ocurra una falla. Las flotas de adoptantes tempranos muestran reducciones del tiempo de inactividad del 15 al 25%, extendiendo la vida útil del motor y estabilizando los valores residuales. A medida que expiran las tarifas de conectividad, los fabricantes de equipos originales trasladan cada vez más a los usuarios a planes anuales de telemática que amplían los márgenes del mercado posventa. Estos sistemas reducen el modelo tradicional de mantenimiento reactivo, lo que potencialmente disminuye el tiempo de inactividad de los equipos durante las temporadas pico de cosecha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto requerimiento de capital inicial | -1.2% | Global, particularmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Redes de servicio posventa limitadas | -0.8% | Asia-Pacífico, África y regiones rurales a nivel global | Mediano plazo (2-4 años) |

| Dependencia de la volatilidad en los precios de los cultivos básicos | -1.0% | Global, impacto cíclico | Corto plazo (≤ 2 años) |

| Regulaciones rápidas sobre compactación del suelo | -0.6% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Requerimiento de Capital Inicial

Los nuevos modelos insignia frecuentemente se cotizan entre 400.000 y 500.000 USD. Las elevadas tasas de interés aumentan los costos anuales de mantenimiento por unidad, alargando los períodos de recuperación de la inversión incluso para explotaciones bien capitalizadas. Aunque los contratos de arrendamiento y alquiler operativo suavizan el impacto, los agricultores más pequeños aún posponen las compras, lo que ralentiza el crecimiento del mercado de cosechadoras combinadas a corto plazo. El enfoque estratégico de AGCO en soluciones de financiamiento de fabricantes de equipos originales y la expansión de las capacidades de financiamiento de John Deere en Brasil demuestran el reconocimiento de los fabricantes de que la accesibilidad a los equipos depende cada vez más de estructuras de pago innovadoras en lugar de modelos de compra tradicionales.

Redes de Servicio Posventa Limitadas

El hardware de precisión exige técnicos con conocimientos tanto en hidráulica como en diagnósticos de aprendizaje automático. Las brechas de cobertura en el África subsahariana y partes de la Asociación de Naciones del Sudeste Asiático (ASEAN) dejan a los propietarios expuestos a tiempos de inactividad durante la cosecha. Los portales de servicio digital ofrecen un alivio parcial, pero los depósitos físicos de piezas y los ingenieros de campo capacitados siguen siendo indispensables. Los fabricantes están respondiendo a través de plataformas de servicio digital y capacidades de diagnóstico remoto, pero la restricción fundamental de la cobertura geográfica del servicio sigue siendo una barrera significativa para la penetración del mercado en las regiones rurales donde las cosechadoras combinadas son más necesarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Autopropulsadas Impulsa la Innovación

El segmento autopropulsado generó una participación de mercado del 71,35% en el mercado de cosechadoras combinadas en 2025, subrayando su primacía en operaciones de gran superficie. Se proyecta que las variantes remolcadas por tractor por sí solas eleven la CAGR del segmento al 7,35% hasta 2031, ya que la trilla de flujo dual mejora la retención de grano. Las cosechadoras accionadas por TDF siguen siendo viables entre los agricultores sensibles al costo, pero las actualizaciones de autonomía en curso están comenzando a difuminar las líneas entre las categorías tradicionales. La cosechadora remolcada por tractor perdura en explotaciones sensibles al costo o fragmentadas, especialmente donde los fondos de capital son modestos. Los fabricantes refinan trenes de transmisión híbridos que reducen el consumo de combustible hasta en un 10%, aumentando el atractivo para los operadores que deben gestionar los costos de diésel, AdBlue y mantenimiento.

Los propietarios de flotas prefieren las plataformas autopropulsadas debido a su reducido radio de giro, telemática integrada y compatibilidad con cabezales de 12 a 18 hileras. Los fabricantes de equipos originales ahora lanzan firmware de actualización inalámbrica que ajusta la holgura del cóncavo y la velocidad del rotor a la humedad del cultivo, extrayendo mayor rendimiento de las bandas de potencia existentes. A medida que se intensifica el cumplimiento de las futuras normas de compactación, los bastidores articulados y las opciones de pista ancha están ganando terreno dentro de este segmento líder del mercado de cosechadoras combinadas. La cartera de innovación del segmento se centra en la expansión del tamaño del mercado de cosechadoras combinadas a través de módulos autónomos que permiten a un solo conductor supervisar múltiples unidades en campos adyacentes.

Por Potencia: El Segmento de Alta Potencia Captura la Demanda Premium

El grupo de 301 a 450 HP representó el 37,45% del tamaño del mercado de cosechadoras combinadas en 2025 debido a su equilibrio entre costo y capacidad. Sin embargo, las unidades que superan los 450 HP encabezan una CAGR del 7,02% hasta 2031, ya que las megagranjas en América del Norte y del Sur consolidan campos y comprimen los calendarios de cosecha. Los elevados precios de los cereales durante los ciclos alcistas justifican aún más estas máquinas, cuyos cabezales de arrastre de 45 pies y cabezales de maíz de 18 hileras despejan la superficie a una velocidad sin igual.

Los modelos de menos de 150 HP atienden a cultivos especiales y regiones de pendientes pronunciadas donde la maniobrabilidad supera a la potencia bruta. La clase de 151 a 300 HP atiende a explotaciones de tamaño mediano que buscan flexibilidad para múltiples cultivos. En todos los rangos, los umbrales de emisiones Nivel 4 y el emergente Nivel 5 impulsan la recalibración de motores y las actualizaciones de reducción catalítica selectiva, orientando a los compradores hacia trenes de potencia más limpios pero más complejos.

Análisis Geográfico

América del Norte mantuvo el 31,85% de los ingresos en 2025, reflejando una profunda mecanización y ciclos de reemplazo arraigados. Sin embargo, el gasto de capital se suavizó a medida que los agricultores se preparaban para una caída prevista en las entregas de equipos de gran tamaño durante 2025. La ayuda federal destinada a la agricultura climáticamente inteligente puede amortiguar los pedidos en la segunda mitad del año, especialmente para cosechadoras equipadas con kits de equilibrado de residuos que califican para subvenciones de salud del suelo. El sector agrícola de Canadá se beneficia de una fuerte demanda de exportación de cereales y del apoyo gubernamental para la adopción de la agricultura de precisión, mientras que la creciente mecanización agrícola de México presenta oportunidades de expansión para los fabricantes norteamericanos.

Asia-Pacífico lidera el crecimiento con una CAGR del 7,85% hasta 2031. La brecha de mecanización de India se ha reducido rápidamente. Los centros de contratación personalizada respaldados por subsidios ahora financian sesiones de trilla para pequeños agricultores que aún no pueden comprar máquinas directamente. El objetivo de mecanización del 75% de China impulsa la demanda de cosechadoras de alta gama ensambladas localmente que evitan los aranceles de importación mientras conservan conjuntos de sensores extranjeros. Japón y Australia representan mercados maduros con enfoque en la agricultura de precisión y las tecnologías de automatización, mientras que los países del Sudeste Asiático presentan oportunidades emergentes a medida que aumentan las demandas de productividad agrícola.

El mercado europeo se enfría en medio de la inflación de los costos de insumos y mandatos ambientales más estrictos. El Reglamento de Maquinaria de la UE 2023/1230 establece nuevas directrices para la validación de seguridad autónoma, aumentando los presupuestos de investigación y desarrollo para el cumplimiento normativo. En contraste, Brasil y Argentina aprovechan los flujos de caja impulsados por las exportaciones que financian actualizaciones a cosechadoras de más de 350 HP equipadas con módulos de telemática que simplifican la optimización de flotas. América del Sur se beneficia de un sólido desempeño en exportaciones agrícolas, con el procesamiento récord de caña de azúcar de Brasil de 713 millones de toneladas en 2023 que apoya la demanda de equipos, mientras que el liderazgo en biotecnología agrícola de Argentina crea oportunidades para la integración de la agricultura de precisión.

Panorama Competitivo

La concentración del Mercado de Cosechadoras Combinadas está moderadamente consolidada. Los principales fabricantes Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation y Claas KGaA mbH controlan la mayor parte del mercado de cosechadoras combinadas. Su músculo combinado en investigación y desarrollo financia ciclos rápidos de actualizaciones de cabezales, automatización y trenes de transmisión. La compra de 2.000 millones de USD por parte de AGCO Corporation del 85% de Trimble Ag en 2023 subraya una carrera por asegurar la propiedad intelectual de agricultura de precisión que escala en flotas de marcas mixtas. CNH Industrial N.V. apunta a márgenes de EBIT (Ganancias Antes de Intereses e Impuestos) del 16-17% en el ciclo medio mediante la incorporación de servicios digitales y la introducción de la serie AF10 con 775 HP y un 15% menos de costo total de propiedad.

Las asociaciones estratégicas reflejan el cambio del sector del metal a los microchips. El acuerdo de New Holland con Bluewhite introduce actualizaciones autónomas que afirman un ahorro del 85% en mano de obra en cultivos especiales. Deere & Company se asocia con proveedores de satélites para extender la conectividad de las máquinas, permitiendo actualizaciones inalámbricas y coordinación de flotas entre granjas. Mientras tanto, los litigios sobre el derecho a reparar obligan a los fabricantes de equipos originales a equilibrar la protección del software con la buena voluntad de los agricultores.

Kubota Corporation domina la maquinaria arrocera asiática con cosechadoras de menos de 200 HP, mientras que Rostselmash profundiza su presencia en Europa del Este. Los proveedores de componentes como Linamar, tras adquirir Bourgault, apuntan a integrarse en las plataformas de autonomía de los fabricantes de equipos originales con controles inteligentes de cabezal. Los nuevos participantes del mercado deben navegar por las barreras de certificación, las jerarquías de distribuidores estrictas y los altos costos de utillaje para motores de Nivel 4 final.

Líderes de la Industria de Cosechadoras Combinadas

Deere & Company

Kubota Corporation

Claas KGaA GmbH

AGCO Corporation

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: John Deere presentó las cosechadoras de forraje autopropulsadas de las Series F8 y F9 en el evento Agritechnica en Alemania con funciones avanzadas de automatización, incluidas la Automatización de Velocidad de Avance y ProTouch Harvest, ofreciendo opciones de motor que van desde 425 PS hasta 1020 PS para satisfacer diversos requisitos operativos.

- Febrero de 2025: John Deere presentó equipos frontales de cosechadora de próxima generación, incluido un sistema de carrete de arrastre articulado de tres piezas y un cabezal de maíz de 18 hileras diseñado para mayor eficiencia, junto con funciones de automatización ampliadas, incluida la automatización predictiva de velocidad de avance y la optimización de la configuración de cosecha.

- Mayo de 2024: Case IH lanzó la cosechadora combinada de la serie Axial-Flow 260 en Wisconsin con tecnología integrada sin suscripción, incluida la automatización Harvest Command, pantallas duales Pro 1200 y el sistema de pista hidráulica suspendida de cuatro rodillos ActiveTrac, diseñado para reducir la compactación del suelo mientras mejora la calidad del grano y la eficiencia operativa.

Alcance del Informe Global del Mercado de Cosechadoras Combinadas

Una cosechadora combinada, una máquina agrícola versátil, está diseñada para cosechar eficientemente diversos cultivos de cereales, incluidos trigo, maíz, arroz, cebada, avena y soja. El mercado de cosechadoras combinadas está segmentado por tipo en Autopropulsada, Cosechadora Remolcada por Tractor y Cosechadora Accionada por TDF, y por Geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y África. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Autopropulsada |

| Cosechadora remolcada por tractor |

| Cosechadora accionada por TDF |

| Menos de 150 HP |

| 151 a 300 HP |

| 301 a 450 HP |

| Más de 450 HP |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | Autopropulsada | |

| Cosechadora remolcada por tractor | ||

| Cosechadora accionada por TDF | ||

| Por Potencia (HP) | Menos de 150 HP | |

| 151 a 300 HP | ||

| 301 a 450 HP | ||

| Más de 450 HP | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cosechadoras combinadas en 2026 y cuál es su tasa de crecimiento?

El tamaño del mercado de cosechadoras combinadas es de 12,74 mil millones de USD en 2026 y se proyecta que crezca a una CAGR del 5,28%, alcanzando los 16,48 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en cosechadoras combinadas?

Asia-Pacífico lidera con una CAGR del 7,85% hasta 2031, impulsada por la mecanización apoyada en subsidios.

¿Qué segmento tiene la mayor participación de mercado por tipo?

Las unidades autopropulsadas capturaron el 71,35% de la participación en el mercado de cosechadoras combinadas en 2025.

¿Por qué están ganando terreno las cosechadoras de alta potencia?

Las granjas están consolidando superficie y necesitan máquinas de más de 450 HP para terminar las cosechas dentro de ventanas climáticas más cortas, impulsando una CAGR del 7,02% para ese segmento.

¿Cómo están abordando los fabricantes de equipos originales la asequibilidad de los equipos?

Los fabricantes amplían el financiamiento interno y los modelos de alquiler por hora que reducen los desembolsos iniciales de efectivo para los pequeños agricultores.

Última actualización de la página el: