Tamaño y participación del mercado de maquinaria agrícola de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

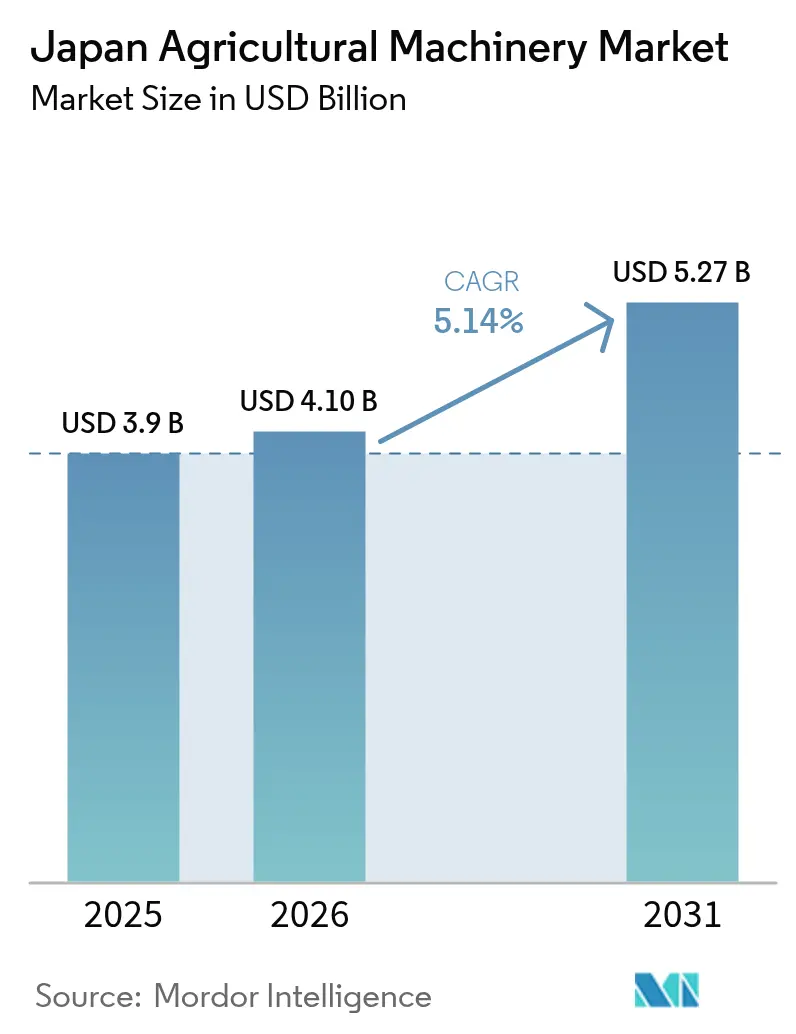

| Tamaño del mercado en el año base (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

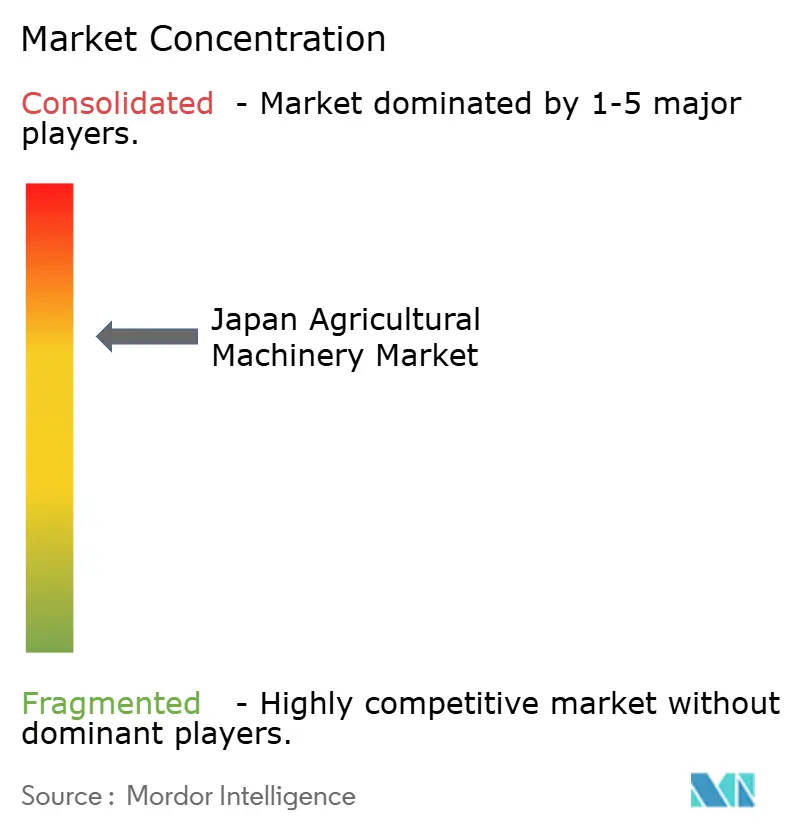

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola de Japón por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola de Japón fue valorado en USD 3.900 millones en 2025 y se estima que crecerá desde USD 4.100 millones en 2026 hasta alcanzar USD 5.270 millones en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031). El apoyo gubernamental, los avances tecnológicos y el envejecimiento de la fuerza laboral agrícola impulsan el crecimiento del mercado.[1]Ministerio de Agricultura, Silvicultura y Pesca, "Resumen del presupuesto 2025," maff.go.jp La creciente adopción de soluciones digitales y equipos de agricultura de precisión influye en las decisiones de compra, mientras que las colaboraciones entre fabricantes internacionales y locales favorecen la adopción tecnológica. El mercado muestra una fuerte demanda de tractores, sistemas de riego inteligente y robots agrícolas autónomos, a medida que los agricultores hacen frente a la escasez de mano de obra y los desafíos medioambientales. Si bien la maquinaria diésel sigue siendo dominante, los subsidios gubernamentales apoyan la adopción inicial de equipos agrícolas eléctricos, lo que indica un cambio emergente en el mercado.

Conclusiones clave del informe

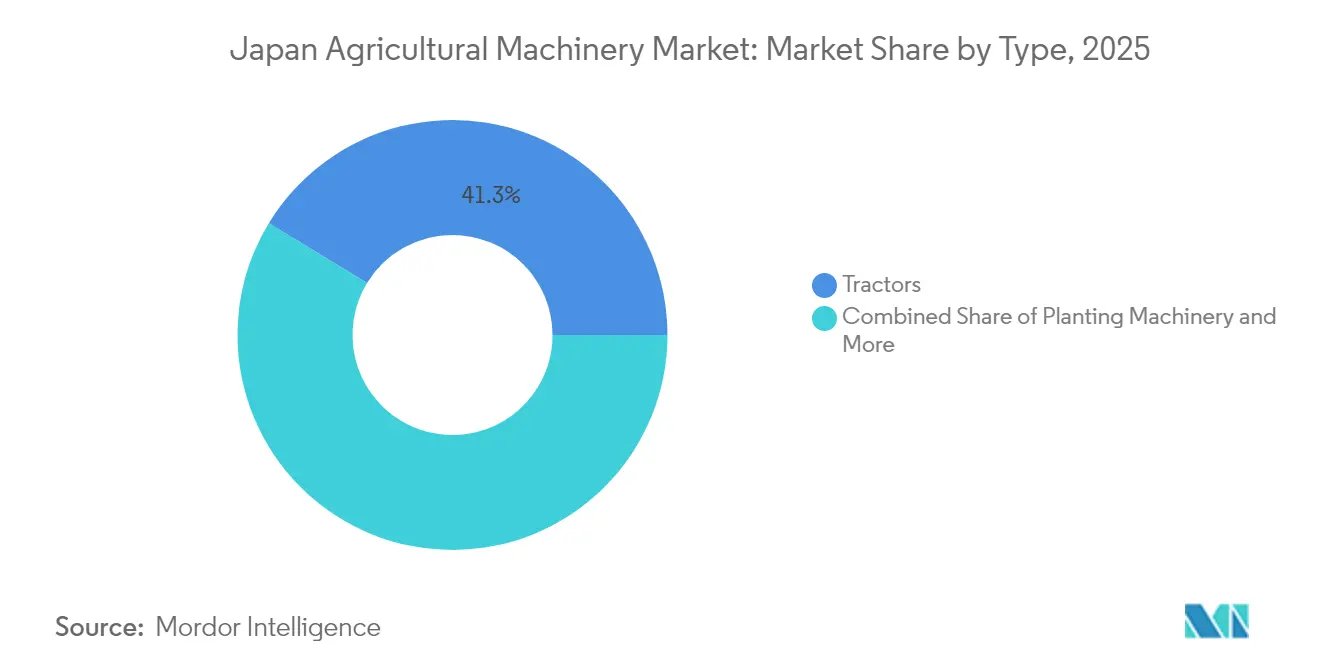

- Por tipo de producto, los tractores representaron el 41,30% de la participación del mercado de maquinaria agrícola de Japón en 2025, mientras que la maquinaria de riego avanza a una CAGR del 8,17% hasta 2031.

- Por nivel de automatización, los equipos manuales y convencionales representaron el 71,25% de los ingresos en 2025, mientras que los sistemas totalmente autónomos crecen a una CAGR del 11,68% hasta 2031.

- Por tipo de tracción, las plataformas diésel representaron el 88,20% del tamaño del mercado de maquinaria agrícola de Japón en 2025, y las soluciones totalmente eléctricas crecen a una CAGR del 9,05% hasta 2031.

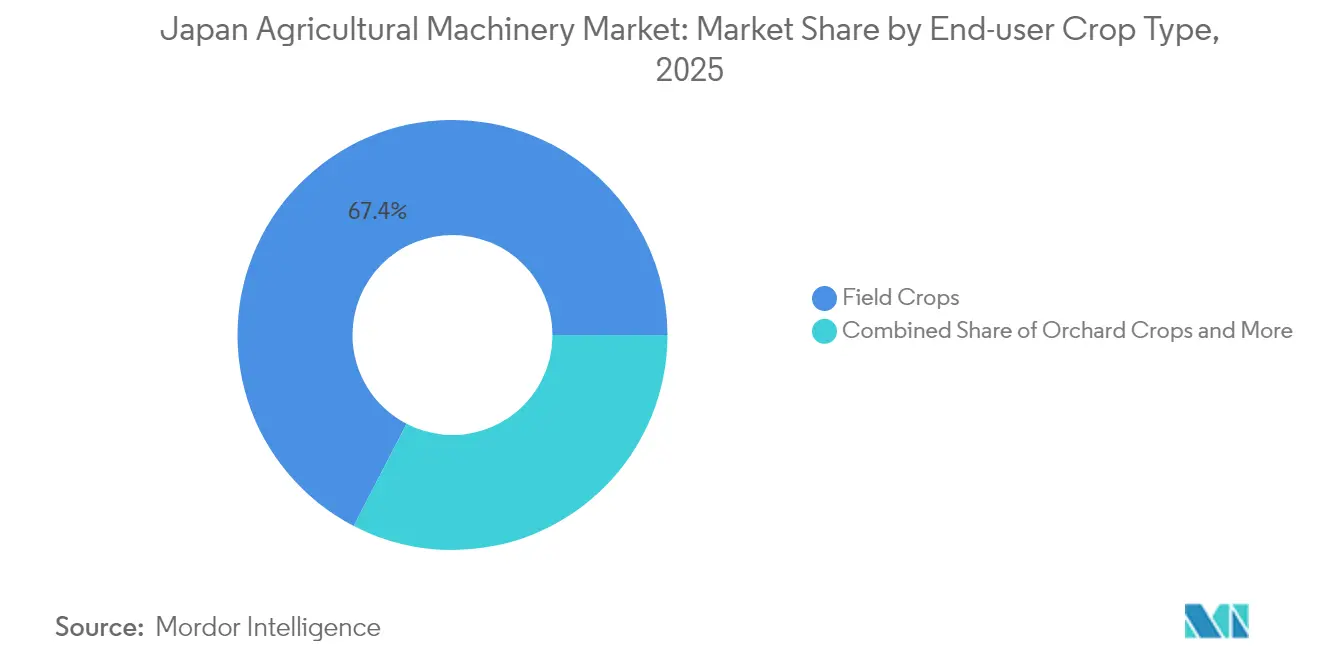

- Por tipo de cultivo, los cultivos de campo representaron el 67,40% del tamaño del mercado de maquinaria agrícola de Japón en 2025, aunque el cultivo protegido se expande a una CAGR del 7,92%.

- Por canal de ventas, los concesionarios autorizados dominaron con una participación del 91,10% en 2025, mientras que las plataformas en línea y de aplicaciones móviles crecen a una CAGR del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disminución de la fuerza laboral agrícola | +1.8% | Nacional, con impacto agudo en las prefecturas rurales | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para compras e incentivos fiscales | +1.2% | Nacional, concentrado en zonas agrícolas designadas | Mediano plazo (2-4 años) |

| Rápidos avances tecnológicos en precisión y automatización | +1.5% | Nacional, adopción temprana en las regiones de Hokkaido y Tohoku | Mediano plazo (2-4 años) |

| Variedades de arroz resistentes al clima que requieren nuevas sembradoras | +0.7% | Nacional, prioridad en las prefecturas meridionales afectadas por el calor | Largo plazo (≥ 4 años) |

| Adopción de trenes de potencia eléctricos | +0.5% | Nacional, programas piloto en zonas adyacentes a áreas urbanas | Largo plazo (≥ 4 años) |

| Paquetes de servicios de mantenimiento predictivo basados en IA | +0.3% | Nacional, concentrado en operaciones de gran escala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la fuerza laboral agrícola

La población agrícola de Japón está disminuyendo rápidamente, y la mayoría de los trabajadores restantes son de edad avanzada. Este cambio demográfico hace necesaria la mecanización y las herramientas digitales para mantener la productividad. Las explotaciones agrícolas están adoptando la automatización para hacer frente a la escasez de mano de obra, y los fabricantes de equipos se centran ahora en el desarrollo de funciones fáciles de usar y autónomas. La demanda de maquinaria eficiente aumenta en explotaciones de todos los tamaños a medida que la mano de obra manual escasea. Esta transición demográfica está transformando el mercado de maquinaria y cambiando las prácticas agrícolas en todo el país.

Subsidios gubernamentales para compras e incentivos fiscales

El gobierno japonés apoya la agricultura inteligente mediante incentivos financieros integrales. Las subvenciones a nivel nacional y las desgravaciones fiscales apoyan las inversiones de los agricultores en maquinaria avanzada, complementadas por subsidios regionales. Estos programas permiten a las explotaciones medianas y pequeñas adquirir equipos avanzados. Los programas de financiación incorporan requisitos de eficiencia energética para apoyar los objetivos medioambientales. La reducción de los costos de inversión inicial y la promoción de prácticas sostenibles facilitan la transición hacia la agricultura de precisión, permitiendo a explotaciones de todos los tamaños modernizar sus operaciones.

Rápidos avances tecnológicos en precisión y automatización

La industria de maquinaria agrícola de Japón está integrando tecnologías de robótica, IA e IoT. El Sistema de Agricultura Inteligente de Kubota integra datos de satélites, sensores y maquinaria en una plataforma unificada para reducir costos y mejorar la calidad del grano.[2]Kubota Corporation, "Agricultura de precisión según Kubota," kubota.com Las cosechadoras equipadas con GPS y los tractores autónomos operan con alta precisión, mejorando las capacidades de mapeo de rendimientos y reduciendo los requerimientos de mano de obra. Estas tecnologías ya están operativas en condiciones agrícolas reales para optimizar la gestión de las explotaciones. La integración de tecnologías inteligentes crea sistemas integrales donde el análisis de datos mejora la productividad.

Variedades de arroz resistentes al clima que requieren nuevas sembradoras

Los agricultores están adoptando variedades de arroz tolerantes al calor que requieren métodos de siembra modificados debido a las cambiantes condiciones climáticas. La siembra directa está reemplazando a los métodos tradicionales de trasplante, requiriendo equipos especializados para la colocación precisa de semillas. Los fabricantes de equipos están modificando las sembradoras para adaptarse a diferentes tamaños de grano y proporcionar tasas de siembra variables. Estas adaptaciones de los equipos ayudan a los agricultores a gestionar los cambiantes patrones meteorológicos mientras mantienen los rendimientos de los cultivos. Las sembradoras modernas se están convirtiendo en piezas fundamentales para la producción de arroz, ya que se adaptan a las variaciones en las condiciones del suelo, la temperatura y los patrones de lluvia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo de capital inicial | -1.3% | Nacional, particularmente agudo en operaciones de pequeña escala | Corto plazo (≤ 2 años) |

| La fragmentación de la tierra reduce el retorno de inversión | -1.1% | Nacional, concentrado en regiones de agricultura tradicional | Largo plazo (≥ 4 años) |

| Brecha de habilidades en operación y mantenimiento complejo | -0.8% | Nacional, grave en comunidades agrícolas envejecidas | Mediano plazo (2-4 años) |

| Preocupaciones de los agricultores sobre privacidad de datos y ciberseguridad | -0.4% | Nacional, más acentuado en operaciones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de capital inicial

La maquinaria agrícola inteligente requiere una inversión de capital inicial sustancial, que representa una parte significativa del gasto total de la explotación. Esto supone un desafío importante para los pequeños agricultores que gestionan parcelas modestas. Los elevados costos de adquisición suelen superar la capacidad financiera de los agricultores individuales, haciendo que la propiedad resulte poco práctica. Las estaciones de intercambio de equipos han surgido como solución, permitiendo a los agricultores alquilar maquinaria por horas y reducir la inversión inicial. Los servicios de contratación personalizada son eficaces, especialmente para cosechadoras que operan en múltiples explotaciones, mejorando la eficiencia de costos y la utilización. Si bien estos modelos colaborativos ofrecen alternativas a la propiedad directa, su adopción generalizada depende de la infraestructura, la concienciación y la confianza dentro de las comunidades agrícolas.

La fragmentación de la tierra reduce el retorno de inversión

Los tamaños promedio de las parcelas agrícolas siguen siendo insuficientes para justificar la inversión en maquinaria de gran escala, limitando los rendimientos de la mecanización. Aproximadamente el 60% de las tierras de cultivo consiste en campos pequeños e irregulares que dificultan las operaciones de maquinaria, reduciendo la eficiencia y aumentando el desgaste de los equipos.[3]Cámara Nacional de Agricultura, "Prueba de evaluación de habilidades," asat-nca.jp Esta fragmentación obliga a los operadores a consolidar tierras mediante acuerdos cooperativos o a adoptar plataformas compactas y modulares adecuadas para espacios reducidos. Sin cambios en los patrones de tenencia de la tierra o un mayor acceso a tecnologías adaptables, la mecanización tiene dificultades para alcanzar una rentabilidad consistente. Abordar la fragmentación de la tierra es fundamental para maximizar el valor de la maquinaria agrícola y mejorar la productividad en diversos paisajes agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los tractores siguen siendo el núcleo mientras el riego inteligente se acelera

Los tractores mantuvieron el 41,30% de la participación del mercado de maquinaria agrícola de Japón en 2025, siendo la principal herramienta de mecanización para las operaciones de campo. Los agricultores invierten en modelos compactos adecuados para campos de arroz angostos, manteniendo los requerimientos de potencia. Las políticas gubernamentales de depreciación apoyan las actualizaciones periódicas de la flota, manteniendo el papel central de los tractores en la agricultura mecanizada. Los equipos de labranza y cultivo se benefician de los programas de conservación del suelo que promueven la labranza reducida, mientras que la adopción de maquinaria de siembra aumenta gracias a la siembra directa de arroz resistente al clima. Los equipos de henificación y forraje sirven a las operaciones ganaderas en Hokkaido, donde el mayor tamaño de los rebaños hace necesarios los sistemas de alimentación mecánica.

La maquinaria de riego lidera el crecimiento del mercado con una CAGR del 8,17% hasta 2031. Los fabricantes ofrecen sistemas de riego por goteo y microaspersión de tasa variable diseñados para campos pequeños, con sensores remotos que optimizan los programas de riego. Este cambio enfatiza la eficiencia de los recursos sobre la potencia bruta. Las cosechadoras incorporan dirección automática y monitoreo de pérdida de grano, mientras que las tecnologías emergentes como los drones y los robots autónomos ofrecen soluciones basadas en servicios que reducen los costos de inversión inicial. Estos desarrollos indican una tendencia hacia sistemas de automatización integrados capaces de realizar múltiples operaciones de campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por nivel de automatización: los sistemas semiautónomos salvan las brechas de habilidades

Los equipos manuales y convencionales representaron el 71,25% de los ingresos en 2025, lo que indica una dependencia continua de la experiencia del operador y la fiabilidad mecánica básica. Los kits de actualización GPS permiten a los agricultores modernizar los tractores existentes, facilitando la adopción digital. Los sistemas semiautónomos que combinan guía GPS con controles manuales ganan aceptación al mantener métodos de operación familiares. Las operaciones combinadas que utilizan dirección automática para tareas de campo con monitoreo remoto para el mantenimiento ofrecen una transición práctica entre la agricultura tradicional y la automatizada.

Los robots totalmente autónomos representan el segmento de automatización de mayor crecimiento con una CAGR del 11,68%. La adopción inicial se produce en grandes explotaciones de arroz e invernaderos donde la escasez de mano de obra es más aguda. Las cosechadoras y los robots especializados se adaptan a cultivos delicados y huertos cerrados. Las instalaciones de prueba gubernamentales en Hokkaido demuestran sistemas de tractores autónomos, mientras que las cooperativas agrícolas desarrollan programas de flota compartida para mejorar la utilización y distribuir los costos. Estos desarrollos atraen a empresas tecnológicas e inversores al mercado de maquinaria agrícola de Japón.

Por tipo de tracción: el dominio del diésel enfrenta una electrificación gradual

Los equipos diésel mantuvieron el 88,20% del tamaño del mercado de maquinaria agrícola de Japón en 2025, respaldados por cadenas de suministro establecidas y redes de mantenimiento. Los técnicos de servicio se especializan en motores de combustión, con amplia disponibilidad de repuestos en las zonas rurales. Los sistemas híbridos combinan generadores diésel con baterías de iones de litio para optimizar el consumo de combustible y la entrega de potencia. Los modelos de celda de combustible muestran potencial para operaciones de labranza pesada, pero requieren el desarrollo de infraestructura de hidrógeno.

Los equipos eléctricos crecen a una CAGR del 9,05%, especialmente en pulverizadores para huertos, cargadoras compactas y vehículos de invernadero, donde la capacidad de la batería satisface los requerimientos operativos. La adopción eléctrica se concentra cerca de las zonas urbanas con infraestructura de carga existente. Los fabricantes abordan los desafíos de peso y costo mediante baterías intercambiables y actualizaciones de software para mejorar el rendimiento. Las iniciativas gubernamentales exploran tarifas eléctricas especiales para las instalaciones de carga agrícola para fomentar la adopción de equipos sostenibles.

Por tipo de cultivo del usuario final: los cultivos de campo dominan mientras los rendimientos en invernadero se disparan

Los cultivos de campo generaron el 67,40% de los ingresos en 2025, principalmente de la producción de arroz, trigo, soja y maíz forrajero. Las grandes explotaciones invierten en equipos de siembra y cosecha de alta capacidad, mientras que la demanda de maquinaria para soja aumenta debido a los incentivos para cultivos proteicos. Las operaciones de cultivos de campo implementan equipos de labranza en franjas y gestión de residuos para reducir costos manteniendo la productividad. Los agricultores de arroz adoptan tecnología de siembra directa para atender los requerimientos de mano de obra, aumentando la demanda de sistemas de siembra especializados.

El cultivo protegido crece a una CAGR del 7,92%, ya que los agricultores próximos a zonas urbanas se centran en hortalizas de invernadero y frutas de primera calidad. Las operaciones en invernadero utilizan trasplante automatizado, pulverización aérea y cosecha mecanizada para reducir la mano de obra manual. La demanda de equipos para huertos aumenta para la pulverización de precisión y el manejo automatizado de frutas. Las inversiones en invernaderos priorizan la gestión eficiente del clima, mientras que los huertos implementan sistemas robóticos para el mantenimiento y la cosecha para mejorar la calidad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por canal de ventas: los modelos omnicanal combinan la experiencia digital y el soporte del concesionario

Los concesionarios autorizados representaron el 91,10% del valor unitario en 2025 a través de redes de servicio establecidas y opciones de financiamiento. Las compras de equipos importantes requieren demostraciones, negociaciones y acuerdos de mantenimiento. Los fabricantes integran plataformas en línea con las operaciones de los concesionarios para la distribución directa de repuestos. Las suscripciones de software en la nube indican un enfoque combinado mediante ubicaciones de servicio virtuales y físicas.

Las plataformas en línea muestran una CAGR del 10,74%, impulsadas por agricultores con conocimientos tecnológicos que utilizan transacciones móviles. Los mercados digitales facilitan la investigación y configuración de equipos, aunque muchos completan las compras en los concesionarios. Las consultas por video continúan apoyando el mantenimiento rutinario tras su adopción durante la pandemia. Esta integración de canales digitales y tradicionales fortalece las relaciones con los clientes al tiempo que amplía el alcance del mercado en el sector de maquinaria agrícola de Japón.

Análisis geográfico

El paisaje agrícola del norte de Hokkaido presenta campos extensos y rotaciones de cultivos de cereales, lo que favorece las operaciones de equipos a gran escala. Los agricultores de la región adoptan tractores con dirección automática y tecnologías de siembra de precisión para mejorar la eficiencia del combustible y la uniformidad de los cultivos. La región de Tohoku implementa sistemas de riego inteligente para optimizar el uso del agua y reducir los costos operativos. Las limitaciones del terreno de las regiones montañosas centrales hacen necesarios tractores compactos e implementos modulares. En Nagano, las cooperativas agrícolas utilizan drones para la aplicación de pesticidas con el fin de gestionar eficientemente la mano de obra y reducir la exposición química.

Las explotaciones arroceras del sur de Kyushu se adaptan a las temperaturas en aumento implementando variedades resistentes al clima y sembradoras avanzadas con ajuste dinámico de la profundidad de siembra. Las explotaciones costeras utilizan pulverizadores eléctricos para cumplir con las normativas medioambientales en zonas residenciales. En la región de Kanto, los agricultores urbanos implementan cargadoras eléctricas compactas para operaciones en invernadero, aprovechando la infraestructura de carga existente. Los gobiernos locales japoneses proporcionan subsidios para tecnologías de automatización y reducción de emisiones, acelerando la adopción de equipos en áreas afectadas por desafíos medioambientales y climáticos.

Las cooperativas agrícolas de Saitama y Chiba implementan modelos de intercambio de equipos para hacer frente al pequeño tamaño de las explotaciones, lo que permite un acceso rentable a maquinaria avanzada. Las plataformas digitales facilitan la reserva de equipos y la programación del mantenimiento. Los centros de desarrollo tecnológico en Osaka y Kagoshima sirven como campos de prueba para empresas emergentes de robótica agrícola. Estos centros de innovación regionales permiten el rápido desarrollo e implementación de tecnologías agrícolas. El mercado de maquinaria agrícola de Japón refleja la necesidad de soluciones específicas para cada región debido a las diversas condiciones geográficas y estructuras de explotación.

Panorama competitivo

Kubota Corporation, Deere & Company, Yanmar Holdings Co., Ltd., CNH Industrial N.V. e Iseki & Co., Ltd. concentran la mayor participación del mercado de maquinaria agrícola de Japón en 2024. La industria sigue siendo moderadamente concentrada, basada en experiencia consolidada y especialización regional. Kubota mantiene el liderazgo del mercado a través de extensas redes de concesionarios y una amplia oferta de productos. Deere & Company se especializa en tractores de alta potencia y cosechadoras para las explotaciones cerealistas del norte. CNH Industrial opera a través de las marcas Case IH y New Holland, mientras que Yanmar e Iseki mantienen sólidas posiciones nacionales gracias a su experiencia en la mecanización del arroz.

El panorama competitivo de la industria está evolucionando a través de colaboraciones y programas piloto. Kubota Corporation se asocia con empresas tecnológicas para desarrollar sistemas de IA que mejoren la fiabilidad de las máquinas y la eficiencia de las rutas. Yanmar Holdings Co., Ltd. implementa funciones de automatización en las cosechadoras para hacer frente a la escasez de mano de obra. CNH Industrial N.V. desarrolla prototipos propulsados por hidrógeno para soluciones de combustible alternativo. Empresas especializadas como FieldWorks y AGRIST se centran en tareas específicas como el deshierbe y la cosecha, lo que presenta oportunidades potenciales de adquisición o licenciamiento. La participación de empresas de logística en inversiones de tecnología agrícola indica un creciente énfasis en la resiliencia del sistema alimentario y la modernización de la cadena de suministro.

Los fabricantes mejoran su posición competitiva mediante sistemas digitales integrados. Los paquetes de equipos incluyen ahora herramientas de conectividad, plataformas de software y servicios de seguro para fortalecer las relaciones con los clientes. El análisis predictivo apoya la optimización del mantenimiento y crea flujos de ingresos continuos. Los concesionarios ofrecen ahora servicios integrales, incluyendo operaciones de flota, cumplimiento de datos y soporte técnico. Las métricas de rendimiento medioambiental influyen en las decisiones de adquisición, y los objetivos de reducción de emisiones afectan a la elegibilidad para subsidios y la adjudicación de contratos. La convergencia de la tecnología, las ofertas de servicios y las normativas medioambientales está transformando el mercado de maquinaria agrícola de Japón a través de modelos de negocio integrales.

Líderes de la industria de maquinaria agrícola de Japón

Kubota Corporation

Deere & Company

Yanmar Holdings Co., Ltd.

CNH Industrial N.V.

Iseki & Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kubota Corporation se asoció con Microsoft para incorporar IA generativa en su maquinaria agrícola. La colaboración tiene como objetivo mejorar la agricultura de precisión y la eficiencia operativa, abordando la escasez de mano de obra y aumentando la productividad mediante la tecnología digital.

- Marzo de 2025: Yanmar Holdings Co., Ltd. amplió una Unidad de Electrificación para desarrollar soluciones de cero emisiones para maquinaria compacta fuera de carretera, incluidos los equipos agrícolas. La unidad se centra en sistemas de tren de potencia eléctrico, incluyendo baterías y accionamientos eléctricos, avanzando hacia la neutralidad de carbono y la innovación en la industria.

Alcance del informe del mercado de maquinaria agrícola de Japón

Los equipos/maquinaria agrícola pueden definirse como máquinas utilizadas para realizar operaciones agrícolas como la cosecha, la labranza, el riego, la siembra y otras operaciones agrícolas. El mercado de maquinaria agrícola de Japón está segmentado por tipo en tractores (tractores por potencia {menos de 20 HP, 21-30 HP, 31-50 HP y más de 50 HP}), (tractores por tipo {tractor utilitario, tractor para hileras, tractor utilitario compacto y otros tipos}), maquinaria de labranza y cultivo (arados, rastras, cultivadoras y tillers, y otra maquinaria de labranza y cultivo), maquinaria de siembra (sembradores de semillas, sembradoras, distribuidoras y otra maquinaria de siembra), maquinaria de cosecha (segadoras, empacadoras y otra maquinaria de cosecha), maquinaria de henificación, e maquinaria de riego. El informe ofrece el tamaño del mercado y las previsiones para la maquinaria agrícola en valor (USD) para todos los segmentos mencionados anteriormente.

| Tractores | Potencia en caballos de fuerza | Menos de 20 HP |

| 21 - 30 HP | ||

| 31 - 50 HP | ||

| Más de 50 HP | ||

| Tipo | Utilitario | |

| Para hileras | ||

| Utilitario compacto | ||

| Especial / Viñedo | ||

| Maquinaria de labranza y cultivo | Arados | |

| Rastras | ||

| Cultivadoras y tillers | ||

| Otra maquinaria de labranza y cultivo | ||

| Maquinaria de siembra | Sembradores de semillas | |

| Sembradoras | ||

| Distribuidoras | ||

| Otra maquinaria de siembra | ||

| Maquinaria de cosecha | Cosechadoras combinadas | |

| Otra maquinaria de cosecha | ||

| Maquinaria de henificación y forraje | Segadoras | |

| Empacadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Maquinaria de riego | Riego por aspersión | |

| Riego por goteo | ||

| Otra maquinaria de riego | ||

| Manual / Convencional |

| Semiautónomo (guía, telemática) |

| Totalmente autónomo / Robótica |

| Diésel |

| Híbrido |

| Totalmente eléctrico |

| Cultivos de campo |

| Cultivos en huertos |

| Cultivos de producción protegida |

| Concesionarios autorizados |

| Plataformas en línea y basadas en aplicaciones móviles |

| Por tipo de producto | Tractores | Potencia en caballos de fuerza | Menos de 20 HP |

| 21 - 30 HP | |||

| 31 - 50 HP | |||

| Más de 50 HP | |||

| Tipo | Utilitario | ||

| Para hileras | |||

| Utilitario compacto | |||

| Especial / Viñedo | |||

| Maquinaria de labranza y cultivo | Arados | ||

| Rastras | |||

| Cultivadoras y tillers | |||

| Otra maquinaria de labranza y cultivo | |||

| Maquinaria de siembra | Sembradores de semillas | ||

| Sembradoras | |||

| Distribuidoras | |||

| Otra maquinaria de siembra | |||

| Maquinaria de cosecha | Cosechadoras combinadas | ||

| Otra maquinaria de cosecha | |||

| Maquinaria de henificación y forraje | Segadoras | ||

| Empacadoras | |||

| Otra maquinaria de henificación y forraje | |||

| Maquinaria de riego | Riego por aspersión | ||

| Riego por goteo | |||

| Otra maquinaria de riego | |||

| Por nivel de automatización | Manual / Convencional | ||

| Semiautónomo (guía, telemática) | |||

| Totalmente autónomo / Robótica | |||

| Por tipo de tracción | Diésel | ||

| Híbrido | |||

| Totalmente eléctrico | |||

| Por tipo de cultivo del usuario final | Cultivos de campo | ||

| Cultivos en huertos | |||

| Cultivos de producción protegida | |||

| Por canal de ventas | Concesionarios autorizados | ||

| Plataformas en línea y basadas en aplicaciones móviles | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de maquinaria agrícola de Japón?

El mercado alcanza los USD 4.100 millones en 2026 y llegará a USD 5.270 millones en 2031.

¿Qué categoría de producto lidera las ventas en maquinaria agrícola de Japón?

Los tractores representan el 41,30% de los ingresos en 2025, seguidos por los equipos de cultivo y cosecha.

¿A qué ritmo crece el equipo para cultivo protegido?

Los sistemas de cultivo protegido se expanden a una CAGR del 7,92% hasta 2031 en el mercado de maquinaria agrícola de Japón.

¿Por qué las máquinas autónomas están ganando atención entre los agricultores japoneses?

La escasez de mano de obra y los incentivos gubernamentales hacen que las unidades autónomas sean atractivas, ya que reducen el aporte de mano de obra mientras se mantienen los rendimientos.

Última actualización de la página el: