Tamaño y Participación del Mercado de Centros de Datos Verdes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Verdes en Europa por Mordor Intelligence

El tamaño del mercado de centros de datos verdes en Europa se valoró en USD 26.600 millones en 2025 y se estima que crecerá desde USD 31.150 millones en 2026 hasta alcanzar USD 68.450 millones en 2031, a una CAGR del 17,09% durante el período de pronóstico (2026-2031). La mayor ambición regulatoria bajo el Pacto Verde Europeo, las inversiones de hiperescala en infraestructura de inteligencia artificial de próxima generación y la digitalización empresarial generalizada están reforzando una curva de demanda sostenida que respalda tanto el crecimiento de la capacidad como la innovación en sostenibilidad. Los operadores están dirigiendo el capital hacia tecnologías de energía y refrigeración de ultra eficiencia, ya que la Directiva de Eficiencia Energética exige que las instalaciones de más de 500 kW reporten métricas energéticas y cumplan con los umbrales de energía renovable. Los incentivos nórdicos para los acuerdos de compra de energía (PPA) garantizan electricidad de bajo carbono y permiten a los operadores publicar ratios de efectividad en el uso de energía (PUE) cercanos al mínimo físico, mientras que los centros FLAP-D siguen siendo atractivos por su densidad de interconexión a pesar de los retrasos en la red eléctrica. Los proveedores de servicios que agrupan monitoreo, gestión del ciclo de vida e informes de cumplimiento se están expandiendo más rápido que sus pares centrados en hardware, lo que refleja el cambio de construcciones únicas a optimización continua. Los proveedores capaces de alinear el soporte de informes de Alcance 3 con refrigeración líquida de alta densidad están en posición de capturar el mayor potencial de crecimiento.

Conclusiones Clave del Informe

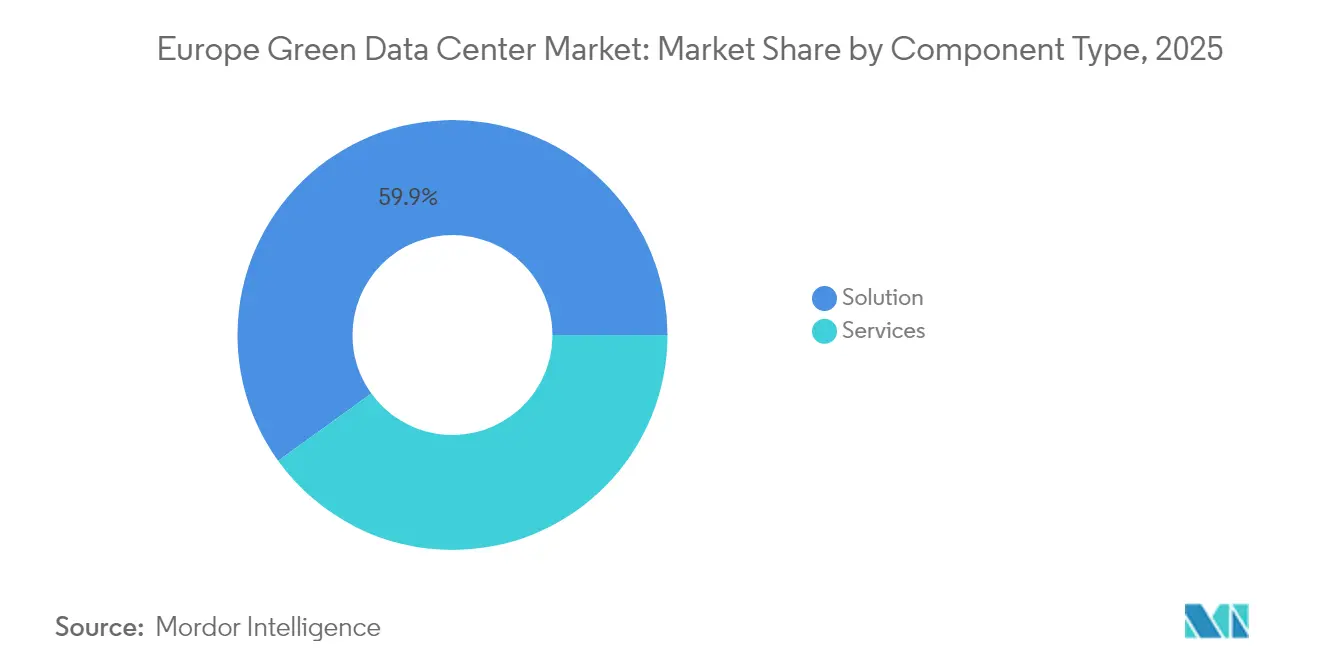

- Por componente, las soluciones capturaron el 59,94% de la participación de ingresos en 2025; se proyecta que los servicios escalen a una CAGR del 21,66% hasta 2031.

- Por tipo de centro de datos, los hiperescaladores/proveedores de servicios en la nube mantuvieron el 34,85% de la participación del mercado de centros de datos verdes en Europa en 2025 y avanzan a una CAGR del 23,79% hasta 2031.

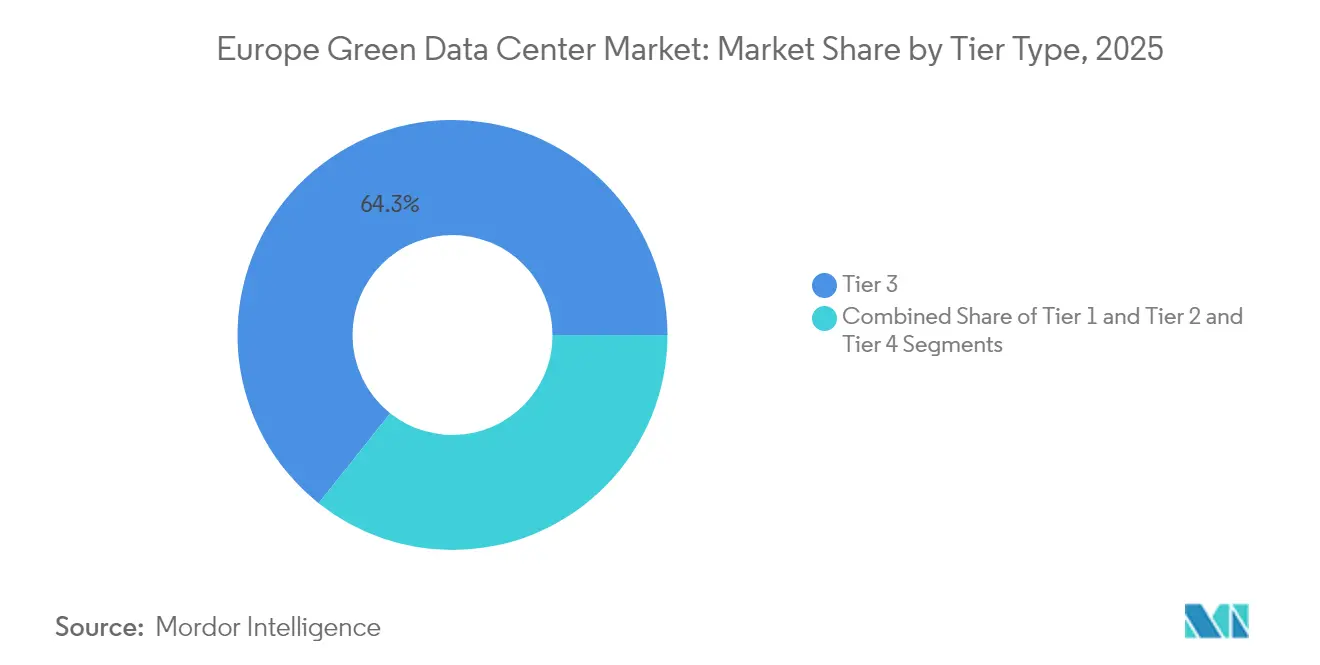

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 64,30% del tamaño del mercado de centros de datos verdes en Europa en 2025, mientras que el Nivel 4 lidera el crecimiento con una CAGR del 23,07% hasta 2031.

- Por vertical de industria, telecomunicaciones y TI mantuvieron el 27,85% del tamaño del mercado de centros de datos verdes en Europa en 2025; los despliegues gubernamentales crecen más rápido con una CAGR del 24,25%.

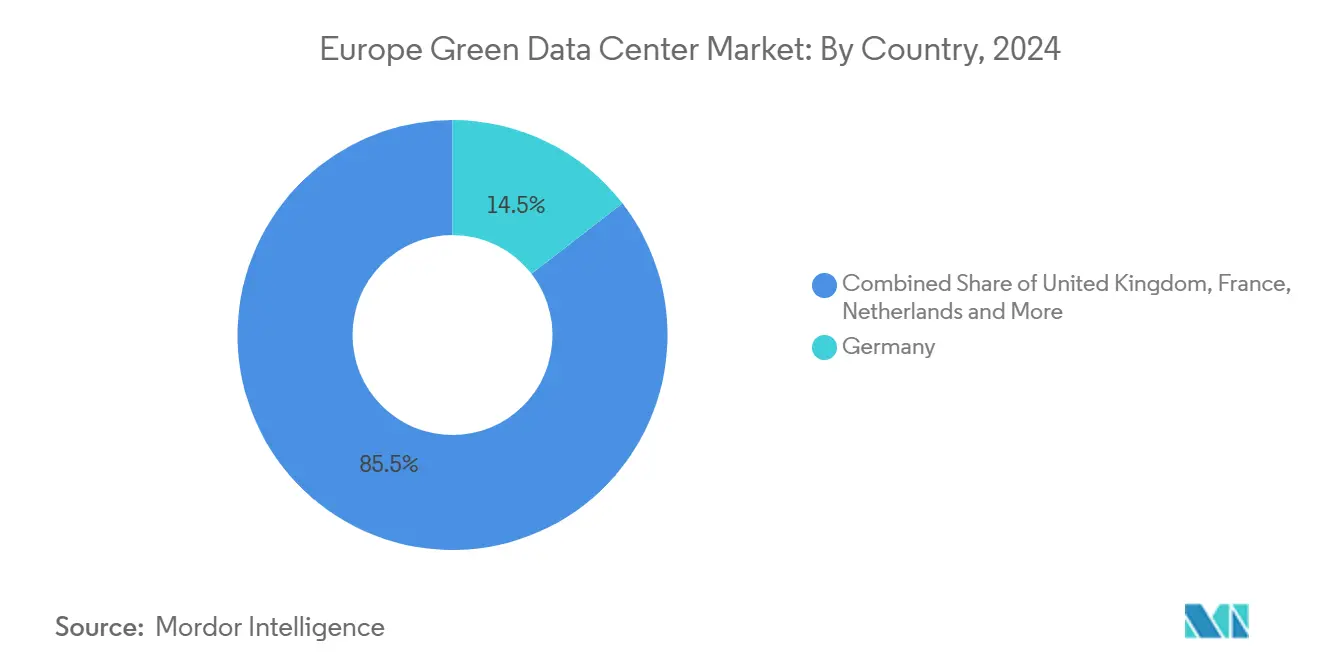

- Por país, Alemania lideró con una participación de mercado del 14,35% en 2025; Irlanda es la geografía de más rápido crecimiento con una CAGR del 18,75%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Centros de Datos Verdes de Europa*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Cargas de Trabajo en la Nube y Big Data | +4.2% | Global, concentrado en los mercados FLAP-D | Corto plazo (≤ 2 años) |

| Pacto Verde Europeo y Mandatos Fit-for-55 | +3.8% | A nivel de la UE, más fuerte en Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Expansiones de Hiperescala y Borde en los Centros FLAP-D | +3.1% | Fráncfort, Londres, Ámsterdam, París, Dublín | Mediano plazo (2-4 años) |

| PPA Nórdicos que Permiten PUE Ultra Bajo | +2.4% | Suecia, Noruega, Dinamarca, Finlandia | Largo plazo (≥ 4 años) |

| Subsidios de Calefacción de Distrito por Calor Residual | +1.8% | Alemania, Dinamarca, Países Bajos | Largo plazo (≥ 4 años) |

| Demanda de SLA Verdes Enfocados en el Alcance 3 | +1.3% | A nivel de la UE, liderado por empresas multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Cargas de Trabajo en la Nube y Big Data

Las tareas de inteligencia artificial y aprendizaje automático consumieron el 8% de la electricidad de los centros de datos en Europa durante 2024 y podrían alcanzar el 20% para 2028, lo que impulsa la rápida adopción de refrigeración líquida que elimina el calor entre 15 y 25 veces más rápido que el aire.[1]Ericsson, "Perspectivas de Demanda Energética de IA 2024," ericsson.com Microsoft destinó USD 2.500 millones para un campus enfocado en inteligencia artificial en Leeds que albergaría más de 20.000 GPU para 2026, lo que señala cómo los hiperescaladores reconfiguran la arquitectura de las instalaciones en torno a bastidores de alta densidad. Las cargas de trabajo de inferencia más pequeñas en el borde están generando micrositios distribuidos vinculados a clústeres de entrenamiento centrales, reduciendo la latencia mientras se mantienen los objetivos de energía renovable. Las estrategias de nube empresarial ahora incluyen métricas de sostenibilidad cuantitativas; el 38% de los operadores europeos invirtió en instalaciones más ecológicas en 2024 para equilibrar el crecimiento de la inteligencia artificial con los compromisos de reducción de carbono. Los diseños preparados para refrigeración líquida y la reutilización del calor a nivel de bastidor ofrecen beneficios tanto de rendimiento como de cumplimiento que refuerzan la posición del impulsor en la formación de la demanda a corto plazo.

Pacto Verde Europeo y Mandatos Fit-for-55

La Directiva de Eficiencia Energética obliga a los centros de datos de más de 500 kW a publicar métricas anuales de recursos y a reducir el consumo de energía en un 11,7% para 2030. La Ley de Eficiencia Energética de Alemania establece un límite de PUE de 1,2 para nuevas construcciones a partir de julio de 2026 y un mandato de electricidad 100% renovable para 2027.[2]Linklaters, "Alemania Aprueba la Ley de Eficiencia Energética," linklaters.com Un marco de calificación de sostenibilidad paneuropeo que entró en vigor en septiembre de 2024 permite a los operadores comparar su desempeño y obtener preferencia de adquisición de empresas sujetas a la Directiva de Informes de Sostenibilidad Corporativa. El gasto en cumplimiento está desbloqueando la innovación de productos: Equinix está pilotando redes de calor residual que calientan hogares vecinos mientras reducen el PUE de las instalaciones.[3]Computer Weekly, "Equinix Prueba la Exportación de Calefacción de Distrito en Fráncfort," computerweekly.com Los operadores capaces de evidenciar métricas transparentes obtienen una ventaja competitiva en las solicitudes de propuestas empresariales, intensificando la adopción de plataformas automatizadas de monitoreo y contabilidad del carbono del ciclo de vida.

Expansiones de Hiperescala y Borde en los Centros FLAP-D

Fráncfort, Londres, Ámsterdam, París y Dublín albergan las redes de interconexión más densas de Europa, atrayendo capital de hiperescala desproporcionado. La integración de Interxion por parte de Digital Realty por USD 8.400 millones amplió un patrimonio europeo ya extenso a 112 instalaciones, consolidando el conocimiento en sostenibilidad y el poder de negociación de adquisición de energía entre mercados. Equinix financió su expansión mediante EUR 1.150 millones en bonos verdes en 2024, elevando su total acumulado de deuda sostenible a USD 6.900 millones. Aunque las colas de conexión a la red se están alargando, los operadores están pivotando hacia ciudades de segundo nivel como Madrid y Milán, mientras que los nodos de borde dentro de los núcleos urbanos proporcionan cómputo de latencia ultra baja. La densidad de interconexión en FLAP-D ayuda a minimizar la capacidad duplicada, reduciendo la energía por transacción y subrayando la ventaja estructural de estos centros.

PPA Nórdicos que Permiten PUE Ultra Bajo

La abundante energía hidroeléctrica, eólica y las bajas temperaturas ambientales posicionan al clúster nórdico como el bastión de eficiencia energética de Europa. Amazon se comprometió con EUR 700 millones en proyectos eólicos finlandeses con una capacidad total de 472 MW, la mayor inversión privada en energía renovable del país, para satisfacer la demanda regional de centros de datos. Las adiciones fotovoltaicas suecas se duplicaron hasta 1.600,9 MW en 2024, ofreciendo nuevas opciones de contratación para los operadores. El marco de PPA corporativos de Dinamarca podría ver el 36% de la electricidad industrial suministrada mediante contratos renovables a largo plazo para 2040. Los mercados de energía nórdicos integrados permiten intercambios de energía renovable transfronterizos, lo que permite a Google operar salas de datos finlandesas con energía eólica sueca. Las puntuaciones de PUE resultantes, cercanas a 1,1, refuerzan el atractivo de la región para las cargas de trabajo de inteligencia artificial y los programas de neutralidad de carbono.

Análisis del Impacto de las Restricciones del Mercado de Centros de Datos Verdes de Europa*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Refrigeración Líquida y Energía Renovable en el Sitio | -2.1% | Global, agudo en escenarios de modernización | Corto plazo (≤ 2 años) |

| Retrasos en la Conexión a la Red en Centros con Escasez de Energía | -1.8% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Escrutinio del Carbono Incorporado en Acero y Concreto | -1.2% | A nivel de la UE, más fuerte en Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ingeniería de Centros de Datos Sostenibles | -0.9% | Mercados FLAP-D, extendiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Refrigeración Líquida y Energía Renovable en el Sitio

Los sistemas de refrigeración directa al chip y por inmersión cuestan entre un 20% y un 40% más que la refrigeración por aire, a pesar de los ahorros en el ciclo de vida, lo que extiende los plazos de recuperación de la inversión para los operadores que carecen de capital de bajo costo. Los bastidores de inteligencia artificial que superan los 20 kW amplifican la necesidad de estas actualizaciones, pero las obras de modernización exigen la reconfiguración de la planta, reformas eléctricas y recapacitación del personal. Las instalaciones solares o de baterías en el sitio enfrentan ventanas de permisos de seis meses, lo que complica los cronogramas y eleva los costos de mantenimiento. Las multinacionales más grandes mitigan los gastos mediante préstamos vinculados a la sostenibilidad, pero los operadores de colocación más pequeños corren el riesgo de compresión de márgenes hasta que la innovación en financiamiento o los modelos de asociación neutralicen las cargas iniciales.

Retrasos en la Conexión a la Red en Centros con Escasez de Energía

Los solicitantes alemanes enfrentan fechas de conexión que se extienden hasta 2031, mientras que los proyectos del Reino Unido reportan esperas de 13 años en zonas restringidas. La pausa de Irlanda en los proyectos del área de Dublín hasta 2028 subraya cómo la digitalización de la cadena de suministro choca con los presupuestos nacionales de carbono. Los reguladores como la BNetzA de Alemania están explorando subastas de capacidad de "repartición" para reemplazar las reglas de orden de llegada. Mientras tanto, los operadores despliegan grandes sistemas de baterías y lógica de refrigeración flexible para reducir las cargas máximas, pero las pérdidas de oportunidad se acumulan a medida que la demanda se desplaza hacia mercados menos congestionados. El ritmo de modernización de la red influirá en gran medida en la redistribución geográfica del mercado de centros de datos verdes en Europa a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Centros de Datos Verdes de Europa

Por Componente:

Las Soluciones Lideran la Modernización de la InfraestructuraLos ingresos por soluciones alcanzaron USD 15.940 millones en 2025, equivalente al 59,94% del gasto total, ya que los operadores adquirieron trenes de potencia eficientes, servidores de alta densidad y refrigeración avanzada para satisfacer los parámetros de PUE impulsados por la Directiva. El tamaño del mercado de centros de datos verdes en Europa para los servicios registró USD 10.660 millones y está en camino de alcanzar una CAGR del 21,66% hasta 2031, lo que refleja la creciente demanda de contabilidad de carbono, monitoreo del ciclo de vida y asesoría regulatoria. Las prácticas dedicadas de integración de sistemas alinean la refrigeración líquida y de aire dentro de las huellas de modernización, comprimiendo el tiempo de migración mientras se eleva la eficiencia de los recursos. El monitoreo continuo mediante software de gestión de infraestructura de centros de datos automatiza los informes de energía, un requisito previo obligatorio para las auditorías de transparencia bajo el Pacto Verde Europeo. A medida que se profundizan las obligaciones de seguimiento del Alcance 3, las carteras de servicios profesionales enfocadas en auditorías de proveedores y evaluaciones de carbono incorporado capturan una participación incremental, reafirmando una fase de madurez liderada por servicios que complementa los ciclos de actualización de hardware.

Por Tipo de Centro de Datos:

Los Hiperescaladores Impulsan la Innovación en SostenibilidadLos hiperescaladores mantuvieron el 34,85% de los ingresos de 2025 y se expanden a una CAGR del 23,79%, aprovechando la solidez de sus balances para asegurar contratos de energía renovable y probar la refrigeración líquida a escala. Se proyecta que el tamaño del mercado de centros de datos verdes en Europa atribuido a los campus de hiperescala supere los USD 33.300 millones para 2031, con cláusulas de sostenibilidad incorporadas en los acuerdos de compra de energía que anclan la competitividad a largo plazo. Los proveedores de colocación se diferencian agrupando créditos de energía renovable y esquemas de reutilización del calor residual que atraen a las medianas empresas. Las huellas empresariales en las instalaciones propias continúan reduciéndose, pero las empresas con cargas de trabajo sensibles a la latencia mantienen modelos híbridos que se apoyan en nodos de borde equipados con refrigeración eficiente. Los proveedores de borde despliegan módulos de 250 kW a 1 MW cerca de los centros de población, garantizando el cumplimiento normativo mediante economizadores de aire reciclado y almacenamiento modular de baterías. Los hiperescaladores más grandes publicitan los recortes de carbono en la fase de construcción, como AWS adoptando acero de bajo carbono en Suecia para reducir las emisiones incorporadas hasta en un 70%, estableciendo un estándar que los competidores más pequeños se esfuerzan por igualar.

Por Tipo de Nivel:

El Crecimiento del Nivel 4 Refleja la Sostenibilidad de Misión CríticaEl Nivel 3 dominó 2025 con una participación del 64,30%, pero el crecimiento del Nivel 4 a una CAGR del 23,07% hasta 2031 señala la demanda de mantenibilidad concurrente junto con estrictos objetivos de sostenibilidad. Se prevé que la participación del mercado de centros de datos verdes en Europa para el Nivel 4 alcance el 18,75% para 2031, a medida que las cargas de trabajo del sector sanitario, financiero y del sector público adopten redundancia N+N y refrigeración líquida que juntas reducen el PUE hacia 1,15. Los operadores clasifican las suites premium como ofertas de "Nivel Verde" donde la disponibilidad y la neutralidad de carbono coexisten, utilizando refrigeración por inmersión y enfriadores de recuperación de calor para recuperar energía térmica para los circuitos de calefacción municipal. Mientras tanto, los sitios de Nivel 1 y 2 abordan cargas de trabajo sensibles al costo o de archivo, pero enfrentan presión de modernización a medida que la Directiva de Eficiencia Energética endurece los estándares mínimos, empujando incluso a las instalaciones más modestas hacia arquitecturas de energía más eficientes.

Por Vertical de Industria:

La Aceleración Gubernamental Impulsa la Transformación del Sector PúblicoTelecomunicaciones y TI mantuvo el liderazgo con el 27,85% de los ingresos en 2025, respaldado por la necesidad de los operadores de telecomunicaciones de interconexión regional y el cumplimiento de las hojas de ruta de cero emisiones netas. Deutsche Telekom redujo la intensidad energética de la red en un 20% entre 2021 y 2024 al migrar cargas de trabajo a centros regionales de ultra eficiencia. La demanda de centros de datos gubernamentales crece a una CAGR del 24,25% a medida que las agencias digitalizan los servicios a los ciudadanos y deben certificar la gestión ambiental. La adopción en el sector de centros de datos verdes en Europa por parte de entidades públicas a menudo exige la reutilización del calor residual y el abastecimiento de energía 100% renovable, lo que impulsa a los proveedores a asegurar garantías de origen. Los operadores de servicios financieros en Fráncfort y París incorporan motores de detección de fraude con inteligencia artificial que dependen de cómputo verde de baja latencia, mientras que los inquilinos del sector sanitario y de ciencias de la vida hacen referencia a las normas de localización de datos de pacientes de la UE que favorecen las instalaciones domésticas certificadas. Las empresas manufactureras entrelazan la adquisición de instalaciones con planes más amplios de electrificación industrial, ocasionalmente canalizando el calor residual de los servidores hacia circuitos de procesos que reducen las calderas de combustibles fósiles.

Análisis Geográfico

Mercado de Centros de Datos Verdes de Alemania

Alemania lidera el mercado de centros de datos verdes de Europa con una cuota del 14,35%, apoyándose en una sólida infraestructura de fibra, una ubicación central y una hoja de ruta legislativa definida. Los operadores en Fráncfort ejecutaron proyectos piloto de calefacción urbana de distrito que exportan el calor de los servidores a las redes residenciales, reduciendo la demanda local de combustibles fósiles y llevando el PUE de las instalaciones hacia 1,2. Los retrasos en las conexiones siguen siendo un obstáculo, pero las propuestas del regulador para subastas de capacidad podrían liberar bloques de energía inactivos y estabilizar los calendarios de expansión.

Mercado de Centros de Datos Verdes de Irlanda

Irlanda sigue una trayectoria de crecimiento extraordinaria con una CAGR del 18,75% hasta 2031. Aunque las restricciones de energía mayorista desencadenaron una moratoria sobre nuevas conexiones en Dublín, la base existente de 82 instalaciones continúa escalando mediante mejoras de eficiencia y acuerdos de compra de energía renovable (PPA). Los centros de datos contribuyeron aproximadamente al 21% de la demanda eléctrica de Irlanda en 2024; sin embargo, los marcos de PPA a largo plazo en discusión tienen como objetivo alinear la capacidad adicional con proyectos incrementales de energía eólica marina. La escasez de nuevos permisos eleva el valor de las superficies con licencia, impulsando a los operadores a maximizar la densidad de bastidores y la captura de calor residual.

Mercado de Centros de Datos Verdes de los Países Nórdicos

Los países nórdicos combinan redes eléctricas casi libres de carbono con temperaturas ambientales frescas, lo que otorga a Suecia, Noruega, Dinamarca y Finlandia las puntuaciones de PUE promedio más bajas del continente. El clúster de inteligencia artificial sueco de Microsoft, valorado en 3,2 millardos USD, se sustenta en contratos de energía 100% renovable y destina el calor excedente a las redes locales de calefacción urbana de distrito. El programa eólico finlandés de 472 MW de Amazon y los intercambios de energía renovable transfronterizos de Google ponen de relieve los mercados energéticos integrados de la región. El marco de CPPA de Dinamarca y las normativas sobre calor residual de Noruega fomentan proyectos que satisfacen tanto las necesidades de disponibilidad como los beneficios climáticos más allá de los límites de las instalaciones, consolidando el liderazgo nórdico en las exportaciones de computación verde hacia la Europa continental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

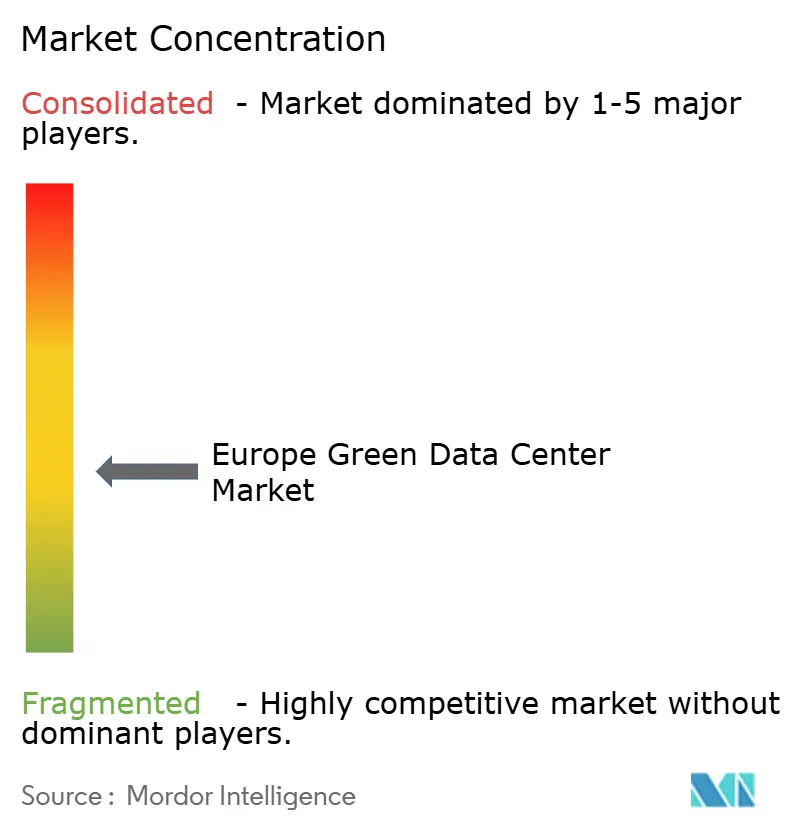

El mercado de centros de datos verdes en Europa está fragmentado, ya que los proveedores adoptan estrategias de crecimiento inorgánico como asociaciones estratégicas y fusiones y adquisiciones para ampliar su posición en el mercado. Los actores clave son IBM, Cisco Systems, Inc., Dell Technologies Inc., entre otros.

En septiembre de 2022, OVHcloud está construyendo un nuevo centro de datos en Limburgo, Alemania. El nuevo edificio, anunciado por primera vez en abril de 2022, tendría más de 6.000 metros cuadrados (64.580 pies cuadrados) de espacio disponible para 40.000 servidores, lo que OVH indicó equivale a una capacidad de almacenamiento de 100 exabytes. OVH destacó las cualidades ecológicas de la nueva instalación. Según la empresa, el nuevo centro de datos obtendrá el 100% de su electricidad de fuentes renovables. Además, OVHcloud utilizará su tecnología patentada de refrigeración por agua, el calor residual de los servidores se utilizará para la calefacción por suelo radiante en las oficinas adyacentes, y contará con una cubierta ecológica verde con plantas en las fachadas y árboles en el sitio.

En julio de 2022, la empresa europea de bienes raíces logísticos P3 Logistic Parks está planificando un gran parque de centros de datos en Hanu, Alemania. Se desarrollarán al menos ocho módulos de centros de datos en una superficie de construcción de aproximadamente 200.000 metros cuadrados (2,1 millones de pies cuadrados) durante 10 años, con un suministro eléctrico de 180 megavatios (MW) en el sitio. La construcción se realizará por fases. Según P3, el campus, desarrollado bajo especificaciones propias, se desarrollará y operará de manera sostenible, y estará alimentado íntegramente por energía renovable.

Líderes del Sector de Centros de Datos Verdes en Europa

Equinix, Inc.

Digital Realty Trust, Inc.

NTT Global Data Centers EMEA GmbH

OVH Groupe SAS

Interxion Holding N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Centros de Datos Verdes de Europa cubiertas en este informe

- Equinix Inc.

- Digital Realty Trust Inc.

- NTT Global Data Centers EMEA GmbH

- Schneider Electric SE

- Fujitsu Ltd.

- Cisco Systems Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Eaton Corporation plc

- Vertiv Holdings Co.

- OVH Groupe SAS

- Interxion Holding N.V.

- Vantage Data Centers LLC

- Bulk Infrastructure AS

- Green Mountain AS

- EcoDataCenter AB

- Stack Infrastructure Inc.

- Iron Mountain Inc.

- Deep Green Data Centres Ltd.

- Verne Global Ltd.

Leer el análisis de las empresas del Mercado de Centros de Datos Verdes de Europa

Desarrollo reciente de la industria en el Mercado de Centros de Datos Verdes de Europa

- Junio de 2025: TikTok invirtió EUR 1.000 millones en un sitio en Kouvola, Finlandia, como parte de su programa europeo de seguridad de datos de EUR 12.000 millones, subrayando el impulso nórdico

- Junio de 2025: Apto reveló un plan de EUR 3.000 millones para el campus más grande de Italia en Lacchiarella, posicionando al país como una opción de hiperescala emergente

- Mayo de 2025: CyrusOne inauguró una instalación de 54 MW en Milán alimentada íntegramente por energía renovable, ampliando la huella verde del sur de Europa

- Abril de 2025: Equinix registró ingresos de USD 2.225 millones en el primer trimestre y presentó colaboraciones con NVIDIA para salas preparadas para inteligencia artificial en toda su red europea.

- Febrero de 2025: Vantage Data Centers y MEAG se comprometieron con EUR 1.400 millones para la plataforma EMEA de Vantage, marcando un compromiso de infraestructura de primer nivel.

- Enero de 2025: PIMCO elevó su objetivo de fondo europeo de centros de datos a EUR 1.000 millones, confirmando el apetito institucional por activos anclados en la sostenibilidad

Mercado de Centros de Datos Verdes de Europa Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado europeo de centros de datos verdes como los ingresos generados por instalaciones de centros de datos en funcionamiento cuyos sistemas de energía, refrigeración, TI y monitoreo están deliberadamente diseñados para minimizar las emisiones de carbono mediante equipos de alta eficiencia, adquisición de electricidad renovable, reutilización del calor residual y objetivos de PUE de 1,5 o inferior.

Exclusión del alcance: los desembolsos de capital para terrenos, estructuras o servicios puramente en fase de construcción quedan fuera de este conjunto de ingresos.

Segmentos Cubiertos en Este Informe

- Por Componente

- Por Servicio

- Integración de Sistemas

- Servicios de Monitoreo

- Servicios Profesionales

- Otros Servicios

- Por Solución

- Energía

- Refrigeración

- Servidores

- Equipos de Redes

- Software de Gestión

- Otras Soluciones

- Por Servicio

- Por Tipo de Centro de Datos

- Proveedores de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresas y Borde

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Vertical de Industria

- Salud

- Servicios Financieros

- Gobierno

- Telecomunicaciones y TI

- Manufactura

- Medios de Comunicación y Entretenimiento

- Otras Verticales

- Por País

- Alemania

- Reino Unido

- Francia

- Países Bajos

- Irlanda

- Noruega

- Suecia

- Dinamarca

- España

- Italia

- Rusia

- Resto de Europa

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Entrevistamos a operadores de centros de datos, comerciantes de energía renovable, ingenieros de instalaciones y proveedores de equipos en Alemania, los países nórdicos, el Reino Unido y el sur de Europa. Estas conversaciones validan los rangos efectivos de PUE, los precios promedio de energía por contrato, los márgenes de servicio típicos y el calendario de incorporación de capacidad, lo que nos permite cerrar las brechas dejadas por la investigación documental y refinar los límites de los escenarios.

Investigación documental

Los analistas de Mordor recopilan primero datos cuantitativos de fuentes públicas de primer nivel, como las series de precios de electricidad de Eurostat, los datos de combinación de red de ENTSO-E, los indicadores de eficiencia energética de la Agencia Europea de Medio Ambiente y los recuentos de sitios de Cloudscene, que revelan la carga de TI instalada y la penetración de energías renovables. Enriquecemos estos datos con textos de políticas (Pacto Verde Europeo, Fit-for-55, Pacto de Centros de Datos Climáticamente Neutros), tendencias de patentes de Questel y bandas de PUE reportadas en encuestas del Uptime Institute para establecer las líneas de base tecnológicas.

Los informes 10-K de las empresas, las divulgaciones de acuerdos de compra de energía, las presentaciones para inversores y los flujos de noticias de Factiva ayudan a nuestro equipo a rastrear las construcciones a escala de hiperscala, los movimientos de densidad de racks y los proyectos piloto de refrigeración líquida. Las fuentes mencionadas son ilustrativas; se consultan muchas publicaciones adicionales para verificar cifras y supuestos.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una reconstrucción descendente de la carga de TI verde regional (MW) utilizando la capacidad publicada más la participación renovable y el precio promedio de los servicios. Los resultados se contrastan con agregaciones ascendentes muestreadas de ingresos de colocación, nube y campus empresariales para detectar discrepancias. Los impulsores clave incorporados incluyen nuevas instalaciones de racks, migración promedio de PUE, prima de energía renovable, incentivos de aprovechamiento de calor de distrito, perspectivas de tarifas eléctricas y canalizaciones de capex a escala de hiperscala. La regresión multivariante alinea estas variables con los ingresos históricos para proyectar hasta 2030, mientras que el análisis de escenarios evalúa el potencial alcista derivado de la aceleración de las cargas de trabajo de IA. Cuando los estados financieros de los operadores no ofrecen información, aplicamos ASP de referencia × recuentos de racks ajustados por factores de utilización derivados de llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a métricas independientes, revisión entre pares de analistas y señales automáticas de anomalías. Nuestro informe se actualiza anualmente, con revisiones intermedias activadas por eventos materiales como cambios de política o la firma de PPA a escala de megavatios. Una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Cómo se compara el tamaño del Mercado de Centros de Datos Verdes de Europa de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir porque las empresas eligen combinaciones de componentes, proxies de precios y calendarios de actualización distintos.

Los principales factores de brecha aquí incluyen si se contabilizan los ingresos por servicios de modernización de eficiencia, cómo se filtran las salas de colocación no renovables, el momento de la conversión de divisas y la agresividad de los supuestos de crecimiento de las cargas de trabajo de IA.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 26,60 mil millones USD (2025) | Mordor Intelligence | - |

| 21,80 mil millones USD (2024) | Consultoría Regional A | Excluye el software de monitoreo y aplica el tipo de cambio de 2024 sin rebasar a 2025 |

| 16,14 mil millones USD (2025) | Consultoría Global B | Omite los campus gestionados por empresas que adquieren energías renovables por cuenta propia y asume una densidad de racks constante, subestimando el potencial de ingresos |

La comparación muestra que, al seleccionar un filtro de elegibilidad verde claro, incorporar tanto flujos de servicios como de soluciones y alinear las divisas al año del modelo, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos verdes en Europa?

El mercado generó USD 31.150 millones en 2026 y se proyecta que alcance USD 68.450 millones en 2031, lo que refleja una CAGR del 17,09%.

¿Qué segmento crece más rápido en el mercado de centros de datos verdes en Europa?

Los servicios, que abarcan consultoría de sostenibilidad y monitoreo, se expanden a una CAGR del 21,66% hasta 2031.

¿Por qué los hiperescaladores son fundamentales para el crecimiento de los centros de datos verdes en Europa?

Poseen el 34,85% de la participación de mercado, despliegan enfriamiento líquido a escala y aseguran acuerdos de compra de energía renovable de múltiples gigavatios que aceleran las adiciones de capacidad sostenible.

¿Cómo impactan las regulaciones de la UE en el diseño de los centros de datos?

La Directiva de Eficiencia Energética y las leyes nacionales como la EnEfG de Alemania imponen estrictas cuotas de PUE y energía renovable, impulsando a los operadores hacia sistemas de energía y refrigeración de ultra eficiencia.

¿Qué geografía ofrece las mejores condiciones para centros de datos de bajo carbono?

Los países nórdicos combinan redes eléctricas con energía renovable cercana al 100%, climas fríos y marcos de acuerdos de compra de energía favorables, lo que permite puntuaciones de PUE cercanas a 1,1 y atrae grandes proyectos de hiperescala.

¿Cuál es el principal obstáculo que frena el despliegue en los centros FLAP-D?

Los prolongados retrasos en la conexión a la red eléctrica —que en algunos casos se extienden hasta 13 años— retrasan las nuevas construcciones, obligando a los operadores a buscar sitios alternativos o soluciones de baterías provisionales.

Última actualización de la página el: