Tamaño y Participación del Mercado de Servicios de TI del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

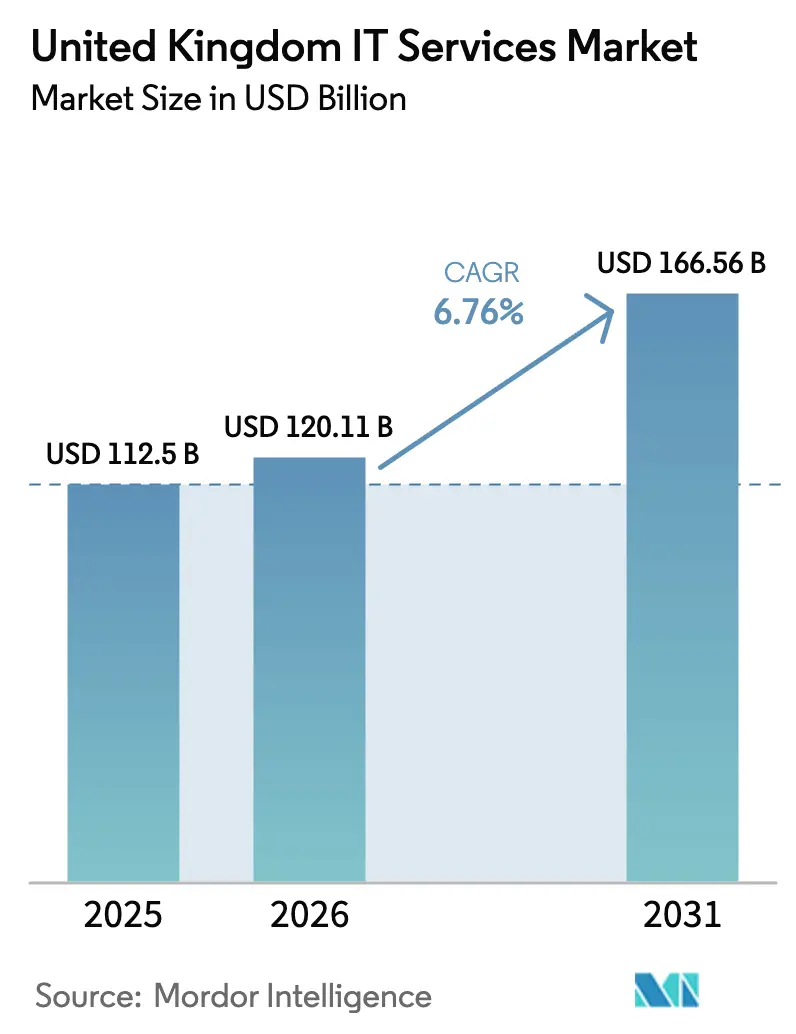

| Tamaño del mercado en el año base (2025) | 112.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 120.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI del Reino Unido por Mordor Intelligence

El mercado de servicios de TI del Reino Unido fue valorado en USD 112,5 mil millones en 2025 y se estima que crecerá desde USD 120,11 mil millones en 2026 hasta alcanzar USD 166,56 mil millones en 2031, a una CAGR del 6,76% durante el período de previsión (2026-2031). Esta trayectoria subraya la resiliencia del mercado de servicios de TI del Reino Unido, impulsada por la aceleración de la transformación digital tanto en el sector público como en el privado, la inversión pública sostenida en infraestructura de IA y la expansión de los mandatos de cumplimiento en ciberseguridad. Los marcos de nube del sector público, los contratos récord de IA generativa y los crecientes centros tecnológicos regionales continúan estimulando la demanda, mientras que la inflación salarial y la cautela macroeconómica siguen siendo influencias moderadoras. Las firmas de consultoría globales están reforzando sus credenciales en IA para asegurar grandes contratos plurianuales, mientras que los proveedores de nivel medio apuntan a nichos especializados como la seguridad gestionada y la integración de la Industria 4.0. La adopción de la entrega cercana está aumentando en respuesta a la escasez local de talento, aunque el mercado de servicios de TI del Reino Unido sigue favoreciendo la proximidad en las instalaciones propias para verticales de alta regulación como las finanzas y el gobierno.

Conclusiones Clave del Informe

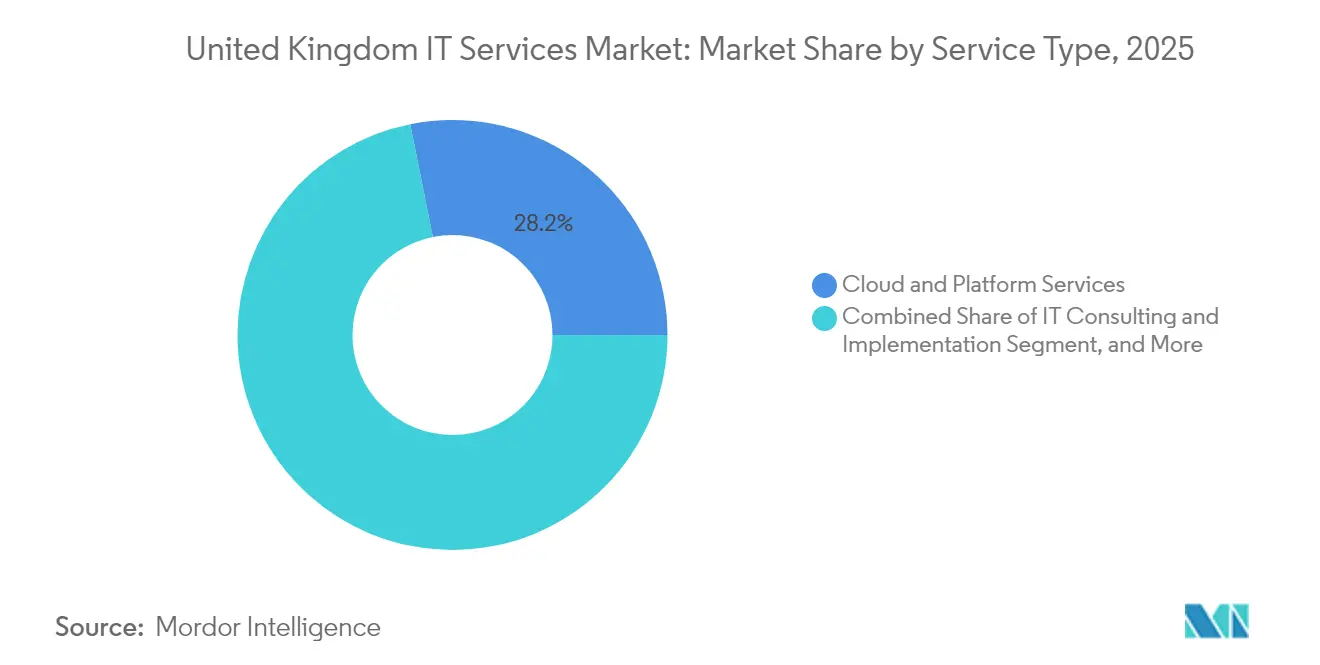

- Por tipo de servicio, los servicios de nube y plataforma capturaron el 28,15% de la participación del mercado de servicios de TI del Reino Unido en 2025; se prevé que los servicios de seguridad gestionada se expandan a una CAGR del 9,38% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 64,25% en el mercado de servicios de TI del Reino Unido en 2025, mientras que se proyecta que el segmento de pequeñas y medianas empresas crezca a una CAGR del 8,98% hasta 2031.

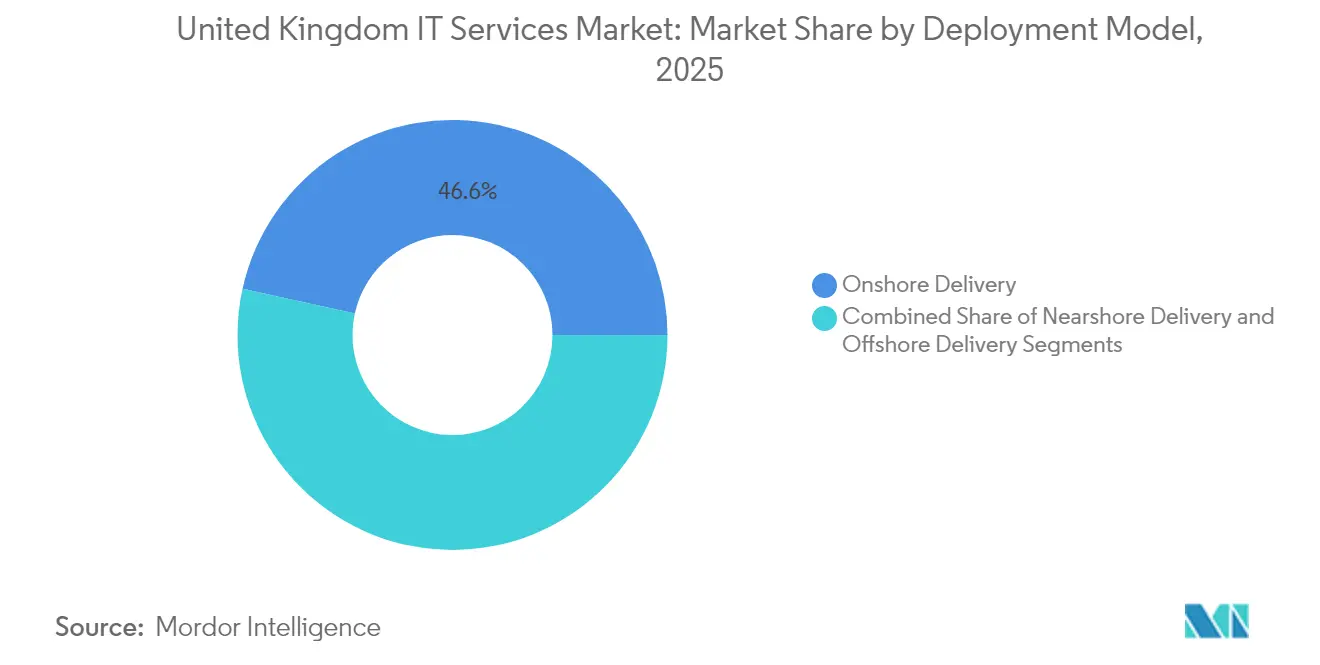

- Por modelo de implementación, la entrega en tierra representó el 46,55% del tamaño del mercado de servicios de TI del Reino Unido en 2025, y la entrega cercana avanza a una CAGR del 9,51% hasta 2031.

- Por vertical del usuario final, los servicios financieros lideraron con una participación de ingresos del 20,35% en 2025; se prevé que el sector sanitario y ciencias de la vida se expanda a una CAGR del 9,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de TI del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Ola de Transformación Digital Liderada por IA | +2.1% | Global, con concentración en el triángulo Londres-Oxford-Cambridge | Mediano plazo (2-4 años) |

| Políticas de Adquisición Gubernamental que Priorizan la Nube | +1.8% | Nacional, con ganancias tempranas en los departamentos del Gobierno Central | Corto plazo (≤ 2 años) |

| Entorno de Ciberamenazas Agudo | +1.5% | Global, con especial enfoque en Servicios Financieros e Infraestructura Crítica | Corto plazo (≤ 2 años) |

| Convergencia de OT-TI en la Manufactura del Reino Unido | +0.9% | Nacional, concentrado en West Midlands y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Auge de los Mandatos de TI Verde (Objetivos de Sostenibilidad) | +0.6% | Nacional, impulsado por los requisitos de adquisición gubernamental | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria Impulsada por el Brexit | +0.4% | Nacional, con efectos secundarios en las operaciones de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Transformación Digital Liderada por IA

El Reino Unido ocupa ahora el tercer lugar como la mayor economía de IA del mundo y tiene como objetivo ganancias anuales de productividad del 1,5% mediante la implantación de IA. [1]Departamento de Ciencia, Innovación y Tecnología, "El Primer Ministro presenta el plan para impulsar la IA," GOV.UK A pesar del entusiasmo, solo el 16% de los fabricantes declaran tener conocimientos adecuados sobre IA, lo que abre oportunidades consultivas para los proveedores de servicios. La inversión pública de USD 4 mil millones y los compromisos privados de USD 14 mil millones forman una cartera duradera para los compromisos centrados en IA. Solo Accenture aseguró USD 1,4 mil millones en reservas de IA generativa durante el segundo trimestre del ejercicio fiscal 25, lo que señala un sólido apetito empresarial. Las Zonas de Crecimiento de IA designadas por el gobierno, comenzando con Culham, Oxfordshire, requerirán una extensa integración de sistemas y capacidad de nube. En conjunto, estos factores generan un impulso sostenido en el mercado de servicios de TI del Reino Unido.

Políticas de Adquisición Gubernamental que Priorizan la Nube

El mandato que prioriza la nube, destacado por el catálogo de G-Cloud 14 con 46.000 servicios de 4.000 proveedores, está transformando la contratación pública. Los ahorros en el marco de USD 2,3 mil millones desde 2012 validan los beneficios económicos y estimulan la participación de las pequeñas y medianas empresas. La próxima competencia Servicios Tecnológicos 4 por valor de USD 16 mil millones representa la mayor oportunidad individual para los proveedores. La adopción de la nube se extiende a asociaciones estratégicas bajo el Plan Sectorial Digital y Tecnológico, difuminando las líneas entre la adquisición y la innovación. Los efectos secundarios en el sector privado son visibles a medida que las industrias reguladas replican los estándares del sector público, reforzando el crecimiento de dos dígitos en los servicios de plataforma en todo el mercado de servicios de TI del Reino Unido.

Entorno de Ciberamenazas Agudo

El Proyecto de Ley de Ciberseguridad y Resiliencia amplía la supervisión a entre 900 y 1.100 proveedores de servicios gestionados y reconoce los centros de datos como infraestructura nacional crítica. Con el 58% de las grandes empresas financieras reportando ataques de terceros en 2024, el gasto en ciberseguridad está pasando de ser discrecional a obligatorio. El crecimiento de la industria del 13,2% sugiere una demanda sostenida en medio de una consolidación inminente, ya que las empresas más grandes adquieren especialistas de nicho para satisfacer el alcance regulatorio. La alineación con normas de nivel de la UE como DORA fomenta la inversión continua, impulsando los servicios de seguridad gestionada para convertirse en la categoría de mayor crecimiento en el mercado de servicios de TI del Reino Unido.

Convergencia de OT-TI en la Manufactura del Reino Unido

Valorado en USD 9,5 mil millones en 2023, se prevé que el segmento doméstico de la Industria 4.0 alcance USD 30,6 mil millones en 2030, lo que exige la integración de tecnologías operativas y de la información. El fondo de USD 53 millones del Programa Made Smarter acelera la adopción, aunque las brechas de capacidad impulsan a los fabricantes hacia socios externos para la migración a la nube y el análisis de datos. La cobertura 5G de West Midlands superior al 80% posiciona a la región como un centro de digitalización que demanda servicios especializados. El cumplimiento medioambiental, incluidos los mecanismos de ajuste en frontera por carbono, introduce la analítica de sostenibilidad en los compromisos de OT-TI. Estas necesidades multidisciplinares mantienen al mercado de servicios de TI del Reino Unido en una pronunciada curva de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alta Inflación Salarial en el Grupo de Talento Tecnológico | -1.2% | Nacional, con presión aguda en Londres y el sudeste de Inglaterra | Corto plazo (≤ 2 años) |

| Desaceleración Macroeconómica a Corto Plazo | -0.8% | Nacional, con variaciones regionales en la severidad del impacto | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Soberanía de Datos con la Entrega Offshore | -0.5% | Nacional, que afecta a los modelos de prestación de servicios transfronterizos | Mediano plazo (2-4 años) |

| Adopción Fragmentada de las Pequeñas y Medianas Empresas Fuera de Londres | -0.3% | Regional, concentrado en el norte de Inglaterra, Gales y Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación Salarial en el Grupo de Talento Tecnológico

Los salarios tecnológicos escalaron entre un 7% y un 10% en 2024, con el 76% de los empleadores citando escasez aguda de habilidades. [2]Tech Nomads, "Tendencias Salariales en el Reino Unido 2024," technomads.io El aumento de la Seguridad Nacional en abril de 2025 del 13,8% al 15% infla los costes para los empleadores. La deserción de la fuerza laboral post-Brexit de 300.000 profesionales de la UE deja 600.000 vacantes que cuestan a la economía USD 63 mil millones anuales. Las empresas compensan las carencias mediante la expansión de estrategias de entrega cercana y automatización, aunque los elevados costes laborales comprimen los márgenes y moderan el crecimiento en el mercado de servicios de TI del Reino Unido.

Desaceleración Macroeconómica a Corto Plazo

La incertidumbre inflacionaria retrasa las decisiones de adquisición, como ilustra la observación de Computacenter sobre ciclos de ventas prolongados. El entusiasmo por la IA generativa deprime otros proyectos de transformación de TIC, causando una contracción en términos reales en 2023. El gasto del gobierno central defiende la demanda base, pero la cautela del sector privado impulsa la priorización de iniciativas con retorno sobre la inversión probado. Si bien las ganancias de productividad mensurables de la IA ayudan a justificar las inversiones, el sentimiento macroeconómico sigue siendo un freno a corto plazo en el mercado de servicios de TI del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Nube Impulsa el Auge de la Seguridad

Los servicios de nube y plataforma representaron el 28,15% de la participación del mercado de servicios de TI del Reino Unido en 2025, una posición de liderazgo respaldada por el catálogo ampliado de G-Cloud 14 y la migración continua de sistemas heredados a la nube pública. Se proyecta que el tamaño del mercado de servicios de TI del Reino Unido para este segmento se componga de forma constante sobre la base del marco Servicios Tecnológicos 4 de USD 16 mil millones. Al mismo tiempo, se prevé que los servicios de seguridad gestionada registren una CAGR del 9,38% hasta 2031, reflejando el cumplimiento obligatorio bajo el Proyecto de Ley de Ciberseguridad y Resiliencia. La consultoría de TI sigue siendo resiliente gracias a los programas de IA empresarial, mientras que la externalización de TI y la externalización de procesos de negocio experimentan un crecimiento equilibrado en medio de la automatización.

La polinización cruzada entre la migración a la nube y el refuerzo de la seguridad sustenta la expansión de los ingresos de los proveedores. A medida que los organismos reemplazan los sistemas en las instalaciones propias, los contratos de seguridad gestionada agrupados acompañan a los acuerdos de plataforma, amplificando la cuota de cartera. Las licitaciones del Servicio Nacional de Salud por valor de USD 1,4 mil millones ilustran cómo los marcos específicos del sector arrastran a los proveedores del ecosistema. El mercado de servicios de TI del Reino Unido recompensa, por tanto, a los proveedores que combinan el conocimiento de la hiperescala con arquitecturas de confianza cero.

Por Tamaño de Empresa del Usuario Final: La Aceleración de las Pequeñas y Medianas Empresas Desafía el Dominio de las Grandes Empresas

Las grandes empresas controlaron el 64,25% del tamaño del mercado de servicios de TI del Reino Unido en 2025, aprovechando presupuestos sustanciales para implementaciones multi-nube, pilotos de IA generativa y modernización regulatoria. A pesar del dominio, su tasa de crecimiento se modera a medida que las hojas de ruta de transformación maduran. En contraste, se proyecta que el segmento de pequeñas y medianas empresas se expanda a una CAGR del 8,98% hasta 2031, impulsado por el plan de acción de 10 pasos del Grupo de Trabajo de Adopción Digital para Pequeñas y Medianas Empresas. La participación del mercado de servicios de TI del Reino Unido entre las pequeñas y medianas empresas sigue siendo modesta, aunque el potencial de valor económico —USD 78,1 mil millones en ganancias de productividad habilitadas por IA— crea una base direccionable fértil.

Los modelos de servicio deben ajustarse a ciclos de ventas más cortos y precios basados en resultados preferidos por las empresas más pequeñas. Los centros regionales de innovación en IA, los créditos fiscales y los mercados de nube reducen las barreras de entrada, permitiendo a los proveedores desarrollar paquetes repetibles. En consecuencia, el mercado de servicios de TI del Reino Unido está siendo testigo del auge de soluciones orientadas a la suscripción adaptadas a las microempresas fuera de Londres.

Por Modelo de Implementación: El Impulso Cercano Desafía la Preferencia por la Entrega en Tierra

La entrega en tierra capturó el 46,55% de la participación del mercado de servicios de TI del Reino Unido en 2025, ya que los clientes priorizaron la residencia de datos y la colaboración estrecha. Sin embargo, la inflación salarial y la escasez de talento empujan a las empresas hacia centros cercanos en Europa del Este, proyectados a registrar una CAGR del 9,51% hasta 2031. El tamaño del mercado de servicios de TI del Reino Unido para los compromisos de entrega cercana aumentará a medida que los modelos híbridos combinen la consultoría local con equipos ágiles en el extranjero. La entrega offshore sigue siendo relevante para las tareas básicas, pero las mayores obligaciones de cumplimiento limitan su velocidad.

Los proveedores refinan las estructuras de gobernanza para coordinar la entrega transfronteriza sin infringir el Reglamento General de Protección de Datos del Reino Unido. La adopción de asistentes de codificación de IA generativa acelera la productividad, aunque las empresas deben navegar la claridad regulatoria sobre la responsabilidad de la IA, reforzando la demanda de supervisión con sede en el Reino Unido.

Por Vertical del Usuario Final: El Auge del Sector Sanitario Desafía el Liderazgo de los Servicios Financieros

Los servicios financieros representaron el 20,35% del tamaño del mercado de servicios de TI del Reino Unido en 2025, anclados por estrictos imperativos regulatorios y mandatos de resiliencia cibernética. La resiliencia operativa y el cumplimiento de DORA mantienen el gasto elevado, pero el crecimiento se está nivelando a medida que los programas de modernización central maduran. Se prevé que el sector sanitario y ciencias de la vida crezca a una CAGR del 9,44% hasta 2031, impulsado por la expansión del marco digital del Servicio Nacional de Salud de Inglaterra por valor de USD 1,4 mil millones. La participación del mercado de servicios de TI del Reino Unido para el sector sanitario está preparada para escalar a medida que se implementen a nivel nacional las actualizaciones de registros electrónicos de pacientes y los diagnósticos impulsados por IA.

La manufactura continúa con una adopción constante gracias a los incentivos de la Industria 4.0, mientras que los organismos gubernamentales mantienen el impulso de la migración a la nube a través de grandes vehículos de adquisición. Los verticales de comercio minorista, telecomunicaciones y energía se centran en la experiencia del cliente y los proyectos de redes inteligentes, creando carriles de oportunidad equilibrados en todo el mercado de servicios de TI del Reino Unido.

Análisis Geográfico

La concentración regional define las dinámicas de crecimiento dentro del mercado de servicios de TI del Reino Unido. Londres registra el mayor valor agregado bruto del sector digital con USD 9.083 per cápita, lo que refleja la concentración de financiación de capital riesgo y las funciones de sede central. El "triángulo dorado" de Londres, Oxford y Cambridge atrae una parte desproporcionada de la inversión en IA, con el riesgo de divergencia respecto a los objetivos de nivelación regional.

La intervención gubernamental a través de las Zonas de Crecimiento de IA tiene como objetivo sembrar grandes campus de centros de datos fuera de los centros tradicionales, comenzando con Culham, Oxfordshire. Simultáneamente, los alivios fiscales y los fondos de habilidades digitales apuntan a las administraciones descentralizadas para corregir los desequilibrios laborales que dejan a 10 millones de trabajadores sin capacidades digitales esenciales.

Las oportunidades regionales se manifiestan en paquetes específicos de nube y servicios gestionados para las pequeñas y medianas empresas reticentes a adoptar la IA. Los estudios de impacto económico sugieren posibles aumentos de USD 4,6 mil millones para West Yorkshire, USD 2,8 mil millones para la Región Urbana de Liverpool y USD 2,4 mil millones para Cardiff a través de la integración de la IA. Estas cifras demuestran el potencial geográficamente distribuido para el mercado de servicios de TI del Reino Unido cuando convergen la infraestructura y las habilidades.

Panorama Competitivo

La competencia dentro del mercado de servicios de TI del Reino Unido es intensa pero moderadamente fragmentada. Accenture ilustra la ventaja del pionero en IA, liderando con USD 1,4 mil millones en reservas de IA generativa durante el segundo trimestre del ejercicio fiscal 25. [4]Accenture Plc, "Evento Material 8-K," last10k.com En comparación, los principales proveedores indios TCS e Infosys quedan significativamente rezagados en volumen de proyectos. La actividad de fusiones y adquisiciones sigue siendo ágil: la adquisición por parte de IBM de los activos de modernización de Advanced Computer Software Group añade capacidad de nube híbrida y ejemplifica la consolidación del ecosistema.

Los segmentos de espacio en blanco como la habilitación digital de las pequeñas y medianas empresas y la consultoría regional de sostenibilidad atraen a especialistas emergentes. Mientras tanto, los nichos impulsados por el cumplimiento en ciberseguridad y aseguramiento de la IA generan demanda de experiencia boutique capaz de navegar el panorama regulatorio en evolución. Las grandes adjudicaciones de marcos, incluido el contrato de servicio de nube de USD 440 millones del Servicio Nacional de Salud de Inglaterra otorgado a Softcat, subrayan la importancia de los precios basados en resultados y en consumo.

Los proveedores que se diferencien en la entrega nativa de nube, los aceleradores de IA y las arquitecturas de confianza cero mejorarán su cuota de cartera. El mercado de servicios de TI del Reino Unido favorece, por tanto, a las empresas capaces de combinar escala global con profundidad específica del sector, mientras que los actores del mercado medio crean valor en dominios especializados.

Líderes de la Industria de Servicios de TI del Reino Unido

Accenture plc

IBM UK Ltd.

Capgemini SE

Tata Consultancy Services (TCS) UK

Cognizant Technology Solutions UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Accenture reportó ingresos del segundo trimestre del ejercicio fiscal 25 de USD 16,66 mil millones y aseguró USD 1,4 mil millones en reservas de IA generativa.

- Marzo de 2025: El Servicio Nacional de Salud de Inglaterra adjudicó a Softcat un contrato de servicio de nube de USD 440 millones por cinco años.

- Febrero de 2025: El gobierno del Reino Unido abrió las solicitudes para las Zonas de Crecimiento de IA, comenzando con Culham, Oxfordshire.

- Enero de 2025: El Gobierno publicó el Plan de Acción de Oportunidades de IA, asegurando compromisos de inversión privada de USD 14 mil millones.

Alcance del Informe del Mercado de Servicios de TI del Reino Unido

Los servicios de TI permiten a las organizaciones acceder a las herramientas técnicas y la información que necesitan para llevar a cabo sus operaciones y funciones diarias. Estos servicios son gestionados con frecuencia por equipos con experiencia en TI o informática para empresas de una amplia gama de industrias. Numerosos servicios de TI pueden asistir a las empresas y contribuir a su funcionamiento fluido y eficiente. Muchos de estos servicios permiten a los empleados interactuar con tecnología que les ayuda a realizar sus tareas diarias o comunicarse con sus compañeros.

El mercado de servicios de TI del Reino Unido está segmentado por tipo (externalización de TI, consultoría e implementación de TI y procesos de negocio) y usuario final (TI y telecomunicaciones, gobierno, BFSI, energía y servicios públicos, bienes de consumo y comercio minorista y otros usuarios finales).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Entrega en Tierra |

| Entrega Cercana |

| Entrega Offshore |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Sector Sanitario y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana | |

| Entrega Offshore | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Sector Sanitario y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de TI del Reino Unido en 2031?

Se espera que el mercado alcance USD 166,56 mil millones en 2031, lo que refleja una CAGR del 6,76%.

¿Qué categoría de servicio está creciendo más rápido?

Se prevé que los servicios de seguridad gestionada se expandan a una CAGR del 9,38% hasta 2031 a medida que los mandatos de cumplimiento se endurezcan.

¿Cómo evolucionarán los modelos de entrega cercana tras el Brexit?

Se prevé que los compromisos de entrega cercana hacia Europa del Este aumenten a una CAGR del 9,51% a medida que las empresas compensen la escasez de talento local mientras mantienen la alineación de zona horaria.

¿Cuál es la situación de las pequeñas y medianas empresas en la adopción digital?

Aunque las pequeñas y medianas empresas actualmente están rezagadas, los programas gubernamentales apuntan a desbloquear USD 78,1 mil millones en ganancias de productividad para 2035 mediante la adopción acelerada de IA y la nube.

¿Qué región fuera de Londres muestra el mayor potencial de crecimiento?

West Yorkshire podría generar USD 4,6 mil millones en impulso económico gracias a la adopción de la IA, respaldado por centros emergentes de innovación en IA y fondos regionales de habilidades.

¿Qué factores influyen más en la selección de proveedores hoy en día?

Los clientes priorizan cada vez más la capacidad demostrada en IA, sólidas credenciales de ciberseguridad y la capacidad de ofrecer modelos híbridos de entrega en tierra y cercana conformes con el Reglamento General de Protección de Datos del Reino Unido.

Última actualización de la página el: