Tamaño y Participación del Mercado de Centros de Datos Ecológicos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

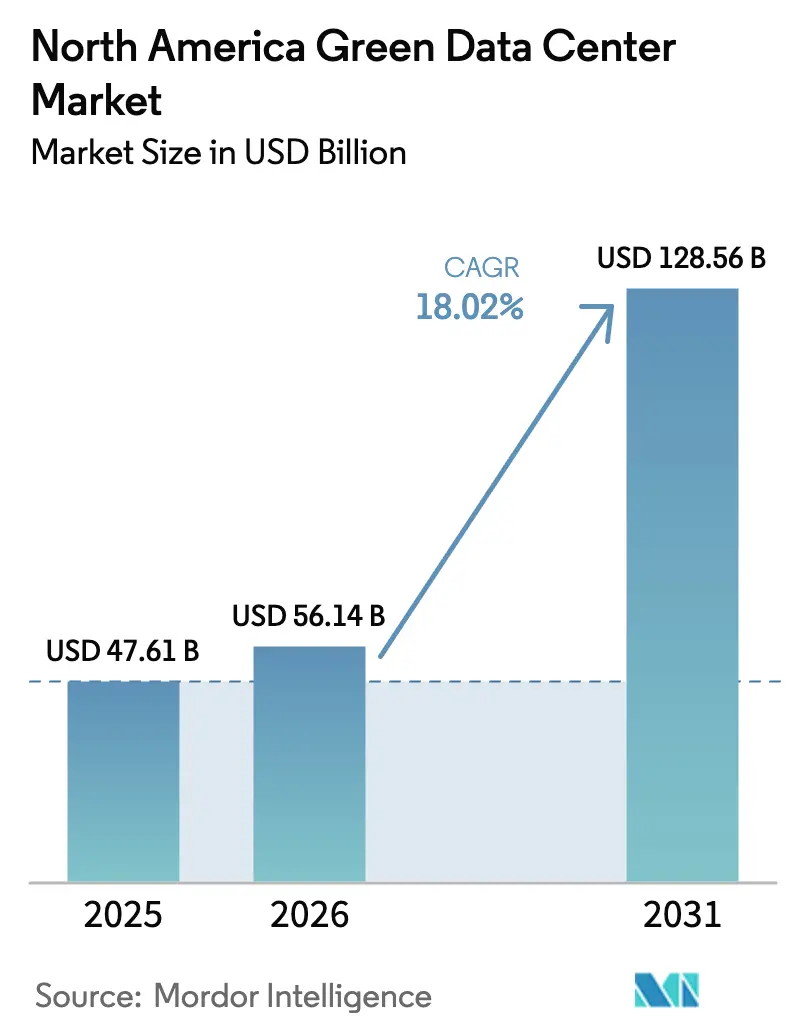

| Tamaño del mercado en el año base (2025) | 47.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.02% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Ecológicos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de centros de datos ecológicos de América del Norte se expanda desde USD 47,61 mil millones en 2025 y USD 56,14 mil millones en 2026 hasta USD 128,56 mil millones en 2031, registrando una CAGR del 18,02% entre 2026 y 2031. La innovación en gestión térmica, las estrategias de adquisición de energía renovable y la aceleración de las cargas de trabajo de inferencia de inteligencia artificial generativa están redefiniendo las decisiones de ubicación, las arquitecturas de energía y los diseños de instalaciones. Las modernizaciones de refrigeración líquida están desplazando el capital hacia salas de alta densidad, mientras que los datos de intensidad de carbono en tiempo real influyen en la ubicación de las cargas de trabajo más que la latencia de red. Los operadores maduros que aseguraron acuerdos de compra de energía renovable a largo plazo antes de 2024 disfrutan de ventajas estructurales en el costo de la electricidad. Sin embargo, el endurecimiento de la capacidad de transmisión en las principales redes eléctricas de Estados Unidos está elevando el riesgo de interconexión y aumentando la dependencia de salas eléctricas prefabricadas modulares y almacenamiento de energía en el sitio.

Conclusiones Clave del Informe

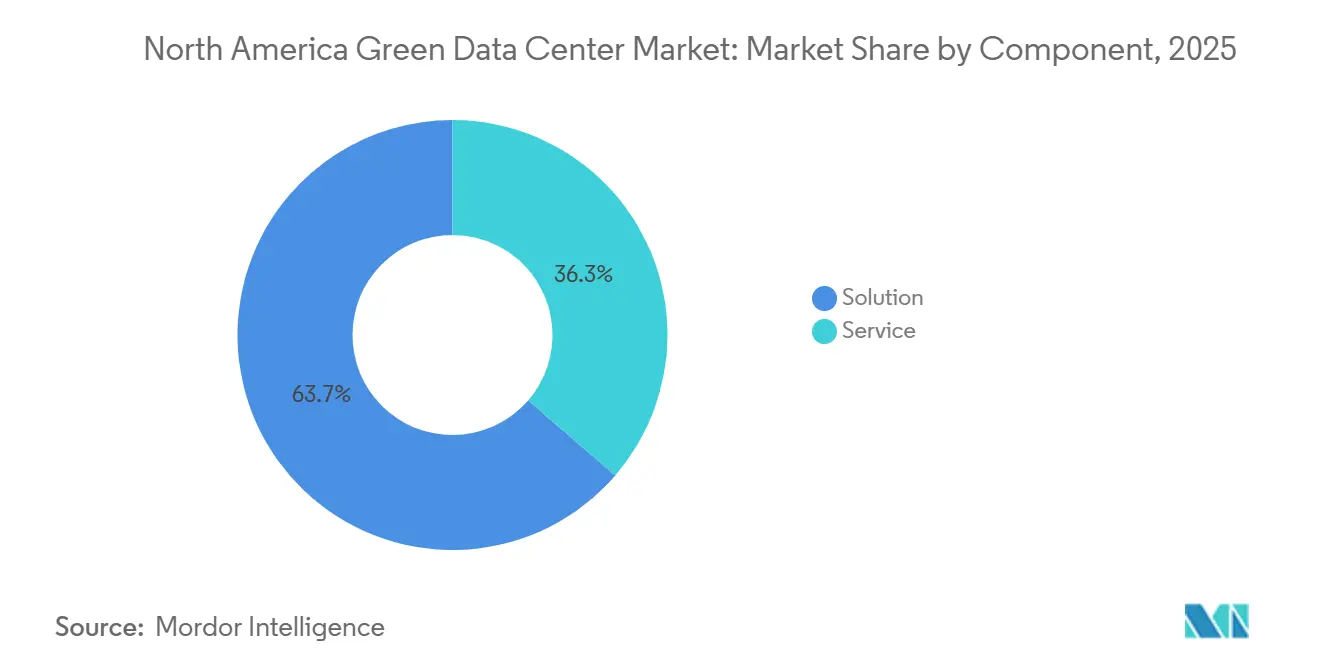

- Por componente, las soluciones lideraron con el 63,65% de la participación del mercado de centros de datos ecológicos de América del Norte en 2025, impulsadas por actualizaciones de energía y refrigeración líquida, mientras que se prevé que los servicios se expandan a una CAGR del 19,32% hasta 2031.

- Por clasificación de nivel, las instalaciones de nivel 3 mantuvieron el 52,86% de la participación de mercado en 2025, y se proyecta que las construcciones de nivel 4 avancen a una CAGR del 19,77% entre 2026 y 2031.

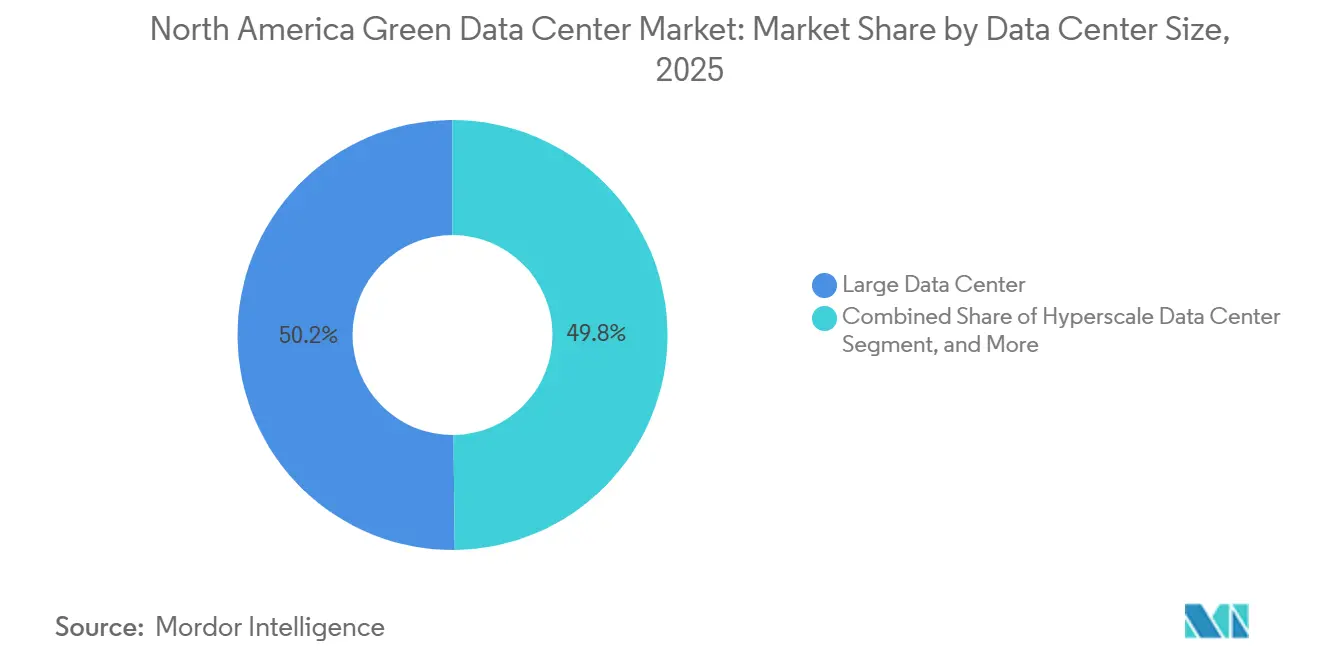

- Por tamaño de centro de datos, los centros de datos grandes representaron el 50,17% del mercado de centros de datos ecológicos de América del Norte en 2025, mientras que los campus de hiperescala están en camino de alcanzar una CAGR del 19,46% hasta 2031.

- Por tipo de centro de datos, la coubicación representó el 53,14% de la participación en 2025, y se espera que los campus de propiedad de hiperescaladores crezcan a una CAGR del 19,63% en el mismo horizonte.

- Por país, Estados Unidos capturó el 79,62% de la participación de mercado en 2025; se anticipa que Canadá registre una CAGR del 19,89% hasta 2031, superando a sus pares regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Ecológicos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Construcciones de Hiperescala en América del Norte | +3.8% | Estados Unidos (Virginia, Texas, California), Canadá (Quebec, Ontario) | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Cero Emisiones Netas que Reconfiguran las Solicitudes de Propuesta de Coubicación | +3.2% | Estados Unidos (California, Nueva York, Illinois), Canadá (Columbia Británica) | Corto plazo (≤ 2 años) |

| Descenso de Precios de los Acuerdos de Compra de Energía Renovable a Nivel de Servicios Públicos | +2.9% | Estados Unidos (Texas, cinturón eólico del Medio Oeste), Canadá (Alberta, Saskatchewan) | Largo plazo (≥ 4 años) |

| Optimización del Flujo de Aire Impulsada por Inteligencia Artificial que Reduce los Gastos Operativos | +2.4% | Estados Unidos (clústeres de hiperescala), Canadá (Toronto, Montreal) | Corto plazo (≤ 2 años) |

| Auge de las Modernizaciones Modulares de Refrigeración Líquida | +2.1% | Estados Unidos (instalaciones de Nivel 3 existentes), México (centros de deslocalización cercana) | Mediano plazo (2-4 años) |

| Proyectos Piloto de Monetización de Créditos de Carbono en Parques de Datos | +1.7% | Estados Unidos (California, Washington), Canadá (Quebec) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Construcciones de Hiperescala en América del Norte

Los campus de alta densidad de GPU están escalando desde superficies de 50 MW hasta bien por encima de los 200 MW porque los bastidores de entrenamiento de inteligencia artificial consumen hasta quince veces la energía de los servidores tradicionales. Meta asignó USD 30 mil millones para un complejo en Luisiana y Google reservó USD 3.300 millones para expansiones en Carolina del Sur, ejerciendo presión directa sobre las redes eléctricas regionales. Los hiperescaladores ahora superan en las pujas a las empresas de servicios públicos en subastas competitivas de acuerdos de compra de energía renovable, limitando la disponibilidad de contratos para operadores más pequeños. El canal de inversión de USD 30 mil millones de Amazon en Pensilvania y Carolina del Norte ilustra cómo la demanda de cargas de trabajo se está desvinculando de los presupuestos históricos de tecnología de la información empresarial. Los diseños de campus integran subestaciones y almacenamiento en el sitio para mitigar los retrasos de transmisión, acelerando la adopción de salas eléctricas prefabricadas que comprimen los calendarios de construcción.

Mandatos Corporativos de Cero Emisiones Netas que Reconfiguran las Solicitudes de Propuesta de Coubicación

Los compradores empresariales estipulan cada vez más la alineación horaria con energía libre de carbono en lugar del equilibrio anual de certificados, lo que obliga a los proveedores de coubicación a combinar almacenamiento en baterías con energías renovables despachables. El informe de sostenibilidad de Microsoft de 2024 reconoció la brecha entre la correspondencia anual y la dependencia en tiempo real de los combustibles fósiles, impulsando la transparencia en todo el mercado en torno a las emisiones de Alcance 2.[1]Personal de la Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios," energy.ca.gov El Proyecto de Ley del Senado 100 de California y la Ley de Clima y Comunidades Limpias de Nueva York crean obligaciones legales para la presentación de informes por hora, lo que eleva los presupuestos de desarrollo entre un 15 y un 20% a medida que los proveedores integran interfaces de programación de aplicaciones de intensidad de carbono y baterías de respuesta rápida.

Descenso de Precios de los Acuerdos de Compra de Energía Renovable a Nivel de Servicios Públicos

Los precios de los contratos de energía eólica y solar en Texas y el Medio Oeste cayeron por debajo de USD 20 por MWh en 2024, lo que permite que la energía renovable supere a las plantas de gas de punta durante muchas horas. Los operadores de centros de datos ahora priorizan las redes eléctricas con exceso de oferta renovable incluso si la proximidad a la fibra óptica no es óptima. NextEra Energy está pilotando pequeños reactores modulares coubicados para proporcionar energía firme de cero carbono, destacando un giro estratégico hacia una base de carga limpia disponible las 24 horas del día, los 7 días de la semana, que el almacenamiento en baterías por sí solo aún no puede igualar.

Optimización del Flujo de Aire Impulsada por Inteligencia Artificial que Reduce los Gastos Operativos

Los algoritmos de aprendizaje automático ajustan los puntos de ajuste de refrigeración, el confinamiento de pasillos y las velocidades de los ventiladores en tiempo real, reduciendo el consumo de energía hasta en un 30%. El software de control entrenado por DeepMind de Google ahora gobierna más de 1 GW de capacidad de refrigeración, reduciendo las métricas de efectividad del uso de energía de 1,18 a 1,10.[2]Equipo de Google DeepMind, "El Aprendizaje Automático Mejora la Eficiencia de la Refrigeración," Financial Times, ft.com La investigación de refrigeración por inmersión bifásica microfluídica de Microsoft demostró densidades de bastidor de 250 kW sin circuitos de agua refrigerada, eliminando las cargas del compresor y ahorrando aproximadamente USD 1 millón anuales por cada mejora de 0,01 en el PUE en un sitio de 100 MW.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Inversión Inicial en Materiales Sostenibles | -1.8% | Estados Unidos (áreas metropolitanas costeras), Canadá (centros urbanos) | Corto plazo (≤ 2 años) |

| Congestión de la Red Eléctrica Regional y Retraso en la Cola de Interconexión | -1.5% | Estados Unidos (territorios de PJM, ERCOT, CAISO) | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Concreto y Acero de Bajo Carbono | -1.2% | Estados Unidos (a nivel nacional), México (zonas industriales) | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Especializada para Implementaciones de Alta Densidad | -0.9% | Estados Unidos (mercados secundarios), Canadá (Alberta, Saskatchewan) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Inversión Inicial en Materiales Sostenibles

El concreto de bajo carbono y el acero reciclado elevan los presupuestos de construcción de la estructura entre un 8 y un 12% y comprimen los rendimientos de desarrollo para los fondos de inversión inmobiliaria de coubicación que deben cumplir con el pago de dividendos. Equinix reveló que los materiales sostenibles añadieron entre USD 15 y 20 millones a una construcción típica de 30 MW, un recargo que los hiperescaladores pueden absorber mediante calendarios de depreciación más largos. Los prestamistas con conciencia ambiental, social y de gobernanza ahora solicitan divulgaciones de carbono incorporado según la norma ISO 14064, haciendo visibles las decisiones de diseño durante la diligencia debida en el financiamiento de proyectos y orientando el financiamiento hacia operadores con cadenas de suministro de materiales probadas.

Congestión de la Red Eléctrica Regional y Retraso en la Cola de Interconexión

Los territorios de PJM y ERCOT reportan retrasos de 18 a 24 meses en medio de un aumento de solicitudes de desarrolladores de energía renovable e hiperescaladores. El Laboratorio Nacional Lawrence Berkeley cuantificó un retraso nacional en la cola de interconexión de 2.600 GW en 2024, el doble de la capacidad de generación existente en Estados Unidos, lo que indica que el acceso a la red eléctrica, más que el capital, es la restricción crítica para el crecimiento.[3]Equipo de Red Eléctrica del Laboratorio Nacional Lawrence Berkeley, "Estudio de la Cola de Interconexión," energy.gov La Orden 2023 de la Comisión Federal Reguladora de Energía trasladó los costos de actualización a los clientes de interconexión, elevando el riesgo del proyecto y favoreciendo a los operadores establecidos con reservas de capacidad consolidadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que la Contabilidad de Carbono se Vuelve más Compleja

Se prevé que el segmento de servicios crezca a una CAGR del 19,32% entre 2026 y 2031, superando el crecimiento más amplio del mercado de centros de datos ecológicos de América del Norte a medida que los operadores externalizan el seguimiento de emisiones, la adquisición de certificados de energía renovable y el software de equilibrio de la red eléctrica. Los operadores integran interfaces de programación de aplicaciones de carbono en tiempo real en las pilas de orquestación, activando la migración de cargas de trabajo cuando la intensidad de la red eléctrica aumenta, una capacidad anteriormente limitada a los hiperescaladores. Los servicios profesionales ahora incluyen auditorías energéticas, cumplimiento de la certificación LEED y estructuración de acuerdos de compra de energía, mientras que las ofertas posteriores a la instalación cubren el reciclaje de baterías y la sustitución de generadores diésel. Dentro de las soluciones, la infraestructura de energía ocupa la mayor participación porque los bastidores de 40-60 kW requieren distribución de 480 V o 600 V y actualizaciones de subestaciones que superan los USD 10 millones por sala.

Las soluciones retuvieron el 63,65% de la participación de mercado en 2025, lideradas por modernizaciones de refrigeración líquida y distribución de energía optimizada por inteligencia artificial que reducen las superficies mecánicas. Los proveedores están agrupando hardware con contratos de monitoreo recurrentes; la adquisición de LiquidStack por parte de Trane Technologies por USD 1 mil millones ejemplifica este movimiento hacia los ingresos del ciclo de vida. A medida que se intensifica la presentación de informes de Alcance 2, los proveedores de servicios gestionados que garantizan el cumplimiento horario de carbono pueden cobrar tarifas premium, manteniendo tasas de crecimiento de dos dígitos.

Por Tipo de Nivel: La Adopción del Nivel 4 Aumenta bajo los Mandatos de Nube Soberana

Se proyecta que las implementaciones de Nivel 4 avancen a una CAGR del 19,77% entre 2026 y 2031, a medida que las instituciones financieras y los organismos gubernamentales impulsan diseños completamente tolerantes a fallos con respaldo sin diésel. Las alimentaciones de servicios públicos duales, las topologías de sistemas de alimentación ininterrumpida 2N y la refrigeración líquida modular elevan la intensidad de capital entre un 40 y un 50% en relación con el Nivel 3, pero los reguladores equiparan cada vez más la certificación de Nivel 4 con la fiabilidad de misión crítica. Los sitios de Nivel 3 mantuvieron una participación del 52,86% en 2025, lo que refleja la comodidad empresarial con la redundancia N+1 a menor costo.

Los proveedores de tecnología están respondiendo con arquitecturas de mayor eficiencia. El sistema de alimentación ininterrumpida modular Liebert EXL S1 de Vertiv alcanza una eficiencia del 97% en modo de doble conversión, reduciendo las cargas de climatización y liberando espacio en el suelo para bastidores adicionales. Los operadores también combinan las construcciones de Nivel 4 con la certificación LEED Platino para señalar reducciones de carbono incorporado, creando una diferenciación multicapa que respalda tarifas de arrendamiento elevadas.

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Lideran la Ola de Densificación

Las construcciones de hiperescala están en camino de alcanzar una CAGR del 19,46% a medida que los clústeres de inferencia de inteligencia artificial demandan campus de más de 100 MW y bastidores de inmersión de 250 kW. Las instalaciones grandes mantuvieron el 50,17% de la participación de mercado en 2025, pero los requisitos de densificación están volviendo obsoletas muchas salas con suelo elevado. La tecnología de inmersión de Microsoft permite bastidores de 250 kW que los sistemas de aire convencionales no pueden soportar, amplificando el atractivo de los campus de nueva construcción diseñados específicamente para este fin.

Los centros de datos medianos y pequeños siguen siendo relevantes para cargas de trabajo sensibles a la latencia, como las de negociación bursátil o videojuegos. Sin embargo, su crecimiento se queda rezagado a medida que las implementaciones de borde de 5G no alcanzan las expectativas iniciales. Los fabricantes de salas prefabricadas modulares pueden entregar ciclos de construcción de 12 meses, lo que resulta atractivo para los proveedores de nube que compiten por activar la capacidad de GPU antes de que los conjuntos de datos de entrenamiento cambien.

Por Tipo de Centro de Datos: Los Hiperescaladores Verticalizan sus Carteras de Energía Renovable

Se espera que los sitios de propiedad de hiperescaladores crezcan a una CAGR del 19,63% hasta 2031, superando el crecimiento de la coubicación. Los gigantes de la nube están priorizando la adquisición directa de energía renovable y la refrigeración a medida para satisfacer sus necesidades operativas. El compromiso de USD 30 mil millones de Meta en Luisiana y el canal multiestatal de Amazon destacan cómo los modelos verticalmente integrados prescinden de los centros de coubicación de terceros en favor de campus de desarrollo propio.

La coubicación domina el mercado con el 53,14% de la participación de mercado en 2025. Mantiene ventajas donde la densidad de interconexión y la neutralidad de operadores son importantes, pero el almacenamiento en baterías de alta intensidad de capital y la refrigeración líquida erosionan los estrechos márgenes de desarrollo de los fondos de inversión inmobiliaria. Los mandatos de nube soberana abren un nicho para los centros de coubicación con habilitación de seguridad, mientras que las estructuras de empresa conjunta como la serie xScale de Equinix permiten participar en la economía de hiperescala sin cargar los balances de los fondos de inversión inmobiliaria.

Análisis Geográfico

Estados Unidos capturó el 79,62% de la participación del mercado de centros de datos ecológicos de América del Norte en 2025, anclado por la base instalada de 2 GW del norte de Virginia, los mercados de energía desregulados de Texas y la concentración empresarial de California. El condado de Loudoun sigue siendo el mayor centro de datos del mundo, pero los cuellos de botella en la transmisión están redirigiendo a los hiperescaladores hacia los territorios de ERCOT, donde los ingresos por respuesta a la demanda compensan el riesgo de interconexión. Los códigos del Título 24 de California exigen la contabilidad horaria de carbono, impulsando la adopción del almacenamiento en baterías y los contratos de energía renovable despachable. La Administración de Información Energética de Estados Unidos proyectó que la demanda de electricidad de los centros de datos podría triplicarse para 2030, enfatizando que el acceso a la red eléctrica, más que el capital, determinará la velocidad de implementación.

Se prevé que Canadá alcance una CAGR del 19,89% entre 2026 y 2031, el ritmo más rápido de la región, impulsado por la energía hidroeléctrica de bajo costo y el clima favorable. Hydro-Québec ofrece tarifas industriales por debajo de USD 0,05 por kWh con generación libre de carbono al 99%, atrayendo clústeres de entrenamiento de inteligencia artificial tolerantes a una latencia moderada. Las instalaciones de coubicación de Toronto y Montreal ofrecen una latencia de ida y vuelta inferior a 10 milisegundos hacia las bolsas de valores de Nueva York, satisfaciendo los requisitos del sector financiero. El creciente impuesto al carbono de Columbia Británica está impulsando un cambio hacia sistemas de respaldo totalmente eléctricos, elevando las barreras de entrada para los operadores más pequeños que no pueden absorber las primas de capital inicial.

México sigue siendo un segmento incipiente, pero se está acelerando a medida que los fabricantes de deslocalización cercana demandan cómputo de borde de baja latencia para el internet industrial de las cosas y el análisis en tiempo real. Monterrey, Querétaro y Guadalajara están emergiendo como nodos de conectividad que replican las cargas de trabajo de Estados Unidos para el cumplimiento de la recuperación ante desastres bajo el Tratado entre México, Estados Unidos y Canadá. Los desafíos de fiabilidad de la red eléctrica persisten, pero las subastas de energía renovable de la Comisión Federal de Electricidad tienen como objetivo estimular el autoabastecimiento industrial. Las regulaciones de calidad del aire en la Ciudad de México están orientando a los operadores hacia el respaldo de energía con hidrógeno o gas natural, una tendencia que probablemente se extenderá a los corredores industriales del norte en los próximos cinco años.

Panorama Competitivo

El mercado de centros de datos ecológicos de América del Norte muestra una estructura fragmentada. Schneider Electric, Vertiv y Eaton dominan la energía y la refrigeración, aprovechando décadas de datos de campo para incorporar controles de inteligencia artificial que elevan la eficiencia mecánica y justifican precios premium. Los hiperescaladores como Amazon Web Services, Microsoft, Google y Meta se están integrando verticalmente mediante la adquisición de desarrolladores de energía renovable, garantizando acuerdos de compra de energía a escala de servicios públicos que los pequeños centros de coubicación no pueden igualar. Los fondos de inversión inmobiliaria de coubicación como Equinix y Digital Realty dependen de salas de encuentro neutras en cuanto a operadores y bancos de terrenos metropolitanos, pero las reglas de distribución de los fondos de inversión inmobiliaria restringen las ganancias retenidas, ralentizando la inversión en refrigeración de próxima generación.

El liderazgo tecnológico se ha convertido en el eje competitivo. Los operadores que implementan interfaces de programación de aplicaciones de carbono en tiempo real, mantenimiento predictivo y modernizaciones de refrigeración líquida aseguran incrementos en las tarifas de arrendamiento del 10 al 15% que compensan las primas de inversión del 15 al 20% en materiales de bajo carbono. Los constructores modulares comprimen los plazos de construcción de 24 meses a aproximadamente 12 meses, lo que resulta atractivo para los hiperescaladores que enfrentan plazos en la cadena de suministro de GPU. Las solicitudes de patentes de 2024 de Schneider Electric para salas eléctricas prefabricadas integradas con almacenamiento en baterías subrayan los movimientos de los operadores establecidos para defender su participación frente a estos nuevos participantes modulares.

La regulación también diferencia a los actores. La certificación de Nivel 4, el estatus LEED Platino y el cumplimiento de la gestión energética según la norma ISO 50001 sirven como pruebas para los equipos de adquisiciones empresariales. Sin embargo, los hiperescaladores dependen cada vez más de métricas propietarias que se centran en la utilización a nivel de bastidor y la alineación horaria de carbono en lugar de certificaciones amplias. Las empresas emergentes que apuntan al respaldo con celdas de combustible de hidrógeno, la agregación de créditos de carbono y la monetización de la respuesta a la demanda representan posibles objetivos de adquisición a medida que los operadores establecidos buscan ampliar sus carteras de servicios.

Líderes de la Industria de Centros de Datos Ecológicos de América del Norte

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services

Schneider Electric SE

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft anunció la implementación de refrigeración por inmersión bifásica microfluídica en cinco nuevos sitios en Estados Unidos, una actualización de USD 2 mil millones que se espera reduzca el PUE hasta en 0,20 puntos.

- Febrero de 2026: Equinix comprometió USD 1.500 millones para tres instalaciones xScale en el norte de Virginia, Dallas y Silicon Valley, cada una diseñada para cargas de trabajo de alta densidad de GPU con correspondencia del 100% de energía renovable.

- Enero de 2026: Digital Realty recaudó USD 800 millones en bonos verdes para financiar la construcción de bajo carbono en cuatro proyectos en América del Norte con el objetivo de obtener la certificación LEED Platino.

- Enero de 2026: Vertiv lanzó su sistema térmico Liebert DSE de próxima generación impulsado por inteligencia artificial, reportando un ahorro de energía del 25% en comparación con las unidades de aire acondicionado de sala de computadoras heredadas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos verdes de América del Norte como los ingresos anuales generados por instalaciones de nueva construcción o con retrofitting integral que logran mejoras demostrables en eficiencia energética o hídrica mediante soluciones como energía de fuentes renovables, enfriamiento líquido o por aire libre, optimización basada en DCIM y elecciones de materiales de economía circular. El alcance abarca sitios de colocación, hiperescala y empresariales en los Estados Unidos, Canadá y México, capturando los ingresos asociados de diseño, construcción e infraestructura integrada.

Exclusión del alcance: Las renovaciones menores que solo agregan carga de TI sin reducir materialmente el PUE o el WUE quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Componente

- Por Servicio

- Integración de Sistemas

- Servicios de Monitoreo

- Servicios Profesionales

- Otros Servicios

- Por Solución

- Energía

- Refrigeración

- Servidores

- Equipos de Redes

- Software de Gestión

- Otras Soluciones

- Por Servicio

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Coubicación

- Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por País

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a desarrolladores de centros de datos, proveedores de equipos y reguladores de energía a nivel estatal en los tres países. Las conversaciones aclararon el capex típico de prima verde, los cronogramas de proyectos piloto de SMR emergentes y los precios de ejercicio promedio de PPA de energía renovable, lo que a su vez ancló las curvas de costos y las tasas de adopción previstas.

Investigación documental

Comenzamos analizando conjuntos de datos abiertos de fuentes como la Administración de Información Energética de EE. UU., Recursos Naturales de Canadá, la Secretaría de Energía de México, la base de datos pública de PUE del Uptime Institute y organismos comerciales regionales como la Asociación Canadiense de Energía Renovable. Los formularios 10-K de las empresas, las presentaciones de tarifas de servicios públicos y los registros de permisos de construcción ayudaron a validar los supuestos de precios y capacidad, mientras que las revistas científicas revisadas por pares sobre enfriamiento por inmersión proporcionaron puntos de referencia de eficiencia. Se consultaron repositorios de pago, incluidos D&B Hoovers para los estados financieros de los operadores y Dow Jones Factiva para noticias de transacciones, con el fin de verificar de forma cruzada las divisiones de ingresos y las carteras de proyectos. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción contribuyeron a la base de evidencia.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de los grupos de demanda regionales (adiciones de energía a la red, anuncios de reservas de terrenos para hiperescala y carteras de capacidad renovable) estableció el límite superior, que luego fue corroborado mediante consolidaciones selectivas de abajo hacia arriba de los planes de construcción divulgados por los principales operadores y recuentos de racks × ASP muestreados. Las variables clave incluyen la progresión promedio del PUE, la penetración de energías renovables, la participación del enfriamiento líquido, la participación de hiperescala en los nuevos MW y la adopción de incentivos fiscales estatales. La regresión multivariante sobre estos factores produjo la trayectoria 2025-2030, con análisis de escenarios que ajustan los cuellos de botella de la red eléctrica. Las brechas de datos en las divulgaciones de los operadores se cubrieron utilizando ratios de referencia de instalaciones similares y se validaron mediante dos rondas de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a tendencias históricas de PUE, adiciones de energía renovable a escala de servicios públicos y orientación trimestral de capex. Un analista senior revisa las anomalías antes de la aprobación final. Actualizamos el modelo cada doce meses y activamos actualizaciones a mitad de ciclo cuando ocurren eventos materiales, como cambios en los créditos fiscales federales o anuncios de campus de múltiples gigavatios.

Generando confianza en nuestra línea base de centros de datos verdes de América del Norte para instalaciones sostenibles

Las cifras publicadas suelen divergir porque los estudios difieren en si los retrofits califican, cómo se valoran los contratos de compra de energía y qué bases de moneda e inflación alimentan el modelo.

Los principales factores de brecha incluyen (a) estudios de la competencia que tratan los retrofits y las nuevas construcciones por igual, (b) el uso de promedios globales de ASP que ignoran las primas laborales de América del Norte y (c) ciclos de actualización más lentos que no captan el auge de los PPA de energía renovable de EE. UU. en 2024.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 47,60 B (2025) | Mordor Intelligence | - |

| USD 30,96 B (2024) | Global Consultancy A | excluye México, aplica un descuento uniforme del 20 % por retrofit |

| USD 26,04 B (2024) | Industry Association B | contabiliza únicamente los ingresos por soluciones, omite servicios y adquisición de terrenos |

En resumen, nuestras disciplinadas elecciones de alcance, el modelo basado en factores y la actualización anual brindan a los tomadores de decisiones una línea base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuáles fueron el tamaño y la tasa de crecimiento del mercado entre 2026 y 2031?

El mercado de centros de datos ecológicos de América del Norte se situó en USD 56,14 mil millones en 2026 y se proyecta que alcance USD 128,56 mil millones en 2031, lo que refleja una CAGR del 18,02%.

¿Qué segmento de componentes se expande más rápidamente?

Se prevé que los servicios, que abarcan la contabilidad de carbono, el equilibrio de la red eléctrica y la adquisición de certificados de energía renovable, crezcan a una CAGR del 19,32% hasta 2031.

¿Por qué las instalaciones de Nivel 4 están ganando terreno?

Los mandatos de servicios financieros y de nube soberana requieren una disponibilidad de cinco nueves sin respaldo diésel, lo que impulsa las implementaciones de Nivel 4 a una CAGR del 19,77%.

¿Cómo influye Canadá en el crecimiento de la capacidad regional?

La abundante energía hidroeléctrica y las tarifas industriales por debajo de USD 0,05 por kWh en Quebec y Ontario respaldan la CAGR líder de la región del 19,89% hasta 2031.

¿Qué tecnología permite densidades de bastidor de 250 kW?

La refrigeración por inmersión bifásica microfluídica elimina las dependencias del agua refrigerada, admitiendo densidades extremas de GPU y reduciendo el PUE.

¿Qué modelo de propiedad se proyecta que supere el crecimiento de la coubicación?

Se espera que los campus de propiedad de hiperescaladores crezcan a una CAGR del 19,63% porque los proveedores de nube prefieren la adquisición directa de energía renovable y la infraestructura personalizada de alta densidad.

Última actualización de la página el: