Tamaño y Participación del Mercado de Alimentos con Etiqueta OGM

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

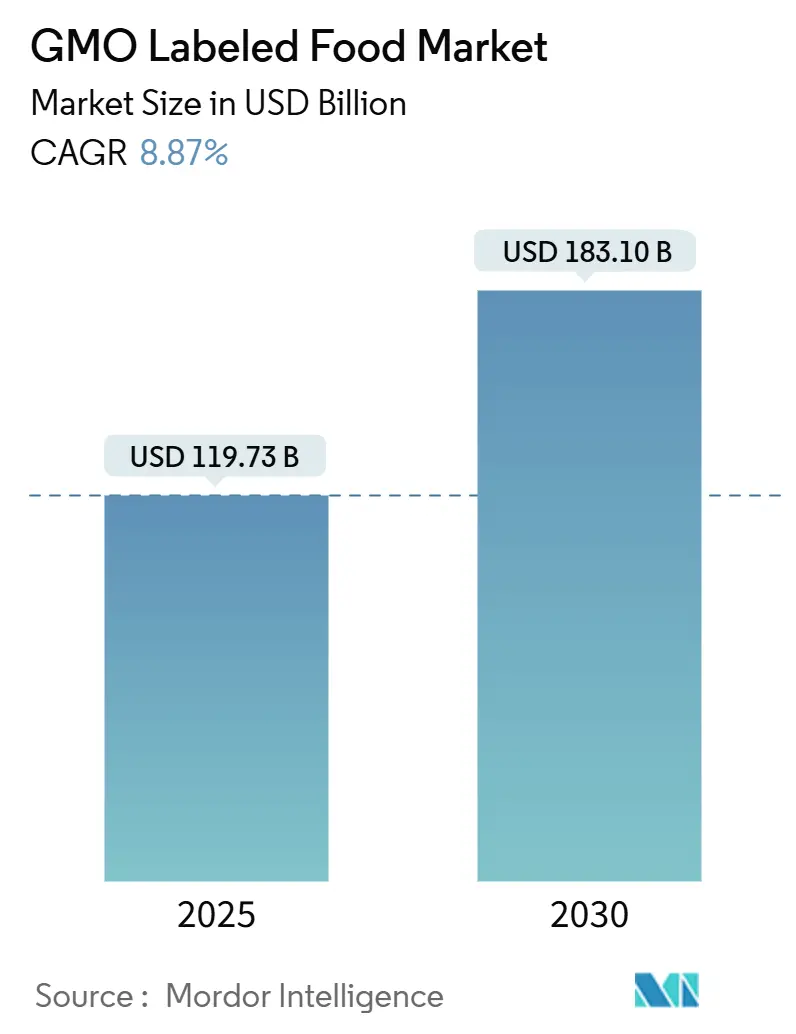

| Tamaño del Mercado (2025) | 119.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 183.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos con Etiqueta OGM por Mordor Intelligence

El mercado de alimentos con etiqueta OGM, valorado en USD 119,73 mil millones en 2025, está proyectado para alcanzar los USD 183,10 mil millones en 2030, marcando una sólida CAGR del 8,87%. En América del Norte y Europa, el intensificado escrutinio regulatorio ha transformado lo que antes era una divulgación voluntaria en un requisito de cumplimiento obligatorio. Este cambio ha obligado a las empresas alimentarias a diferenciar sus carteras, equilibrando entre unidades de mantenimiento de existencias con etiqueta OGM y sin OGM, mientras compiten por el codiciado espacio en los estantes. Los consumidores, que exigen cada vez más trazabilidad, se ven respaldados por envases habilitados con códigos QR y certificaciones de terceros. Esta tendencia no solo refuerza las primas de precio para los productos verificados, sino que también amplía el alcance del mercado. Sin embargo, a medida que los fabricantes navegan por diversas regulaciones en distintas regiones, los crecientes costos de reformulación de recetas se hacen evidentes. En respuesta, muchos están forjando alianzas estratégicas con laboratorios de pruebas y entidades de certificación para simplificar el cumplimiento normativo global. Mientras tanto, el panorama competitivo se está intensificando. Los minoristas están promoviendo vigorosamente sus ofertas de marca propia sin OGM, reduciendo el espacio en los estantes para las marcas de bioingeniería tradicionales y empujando a los actores establecidos hacia ciclos de innovación acelerados.

Conclusiones Clave del Informe

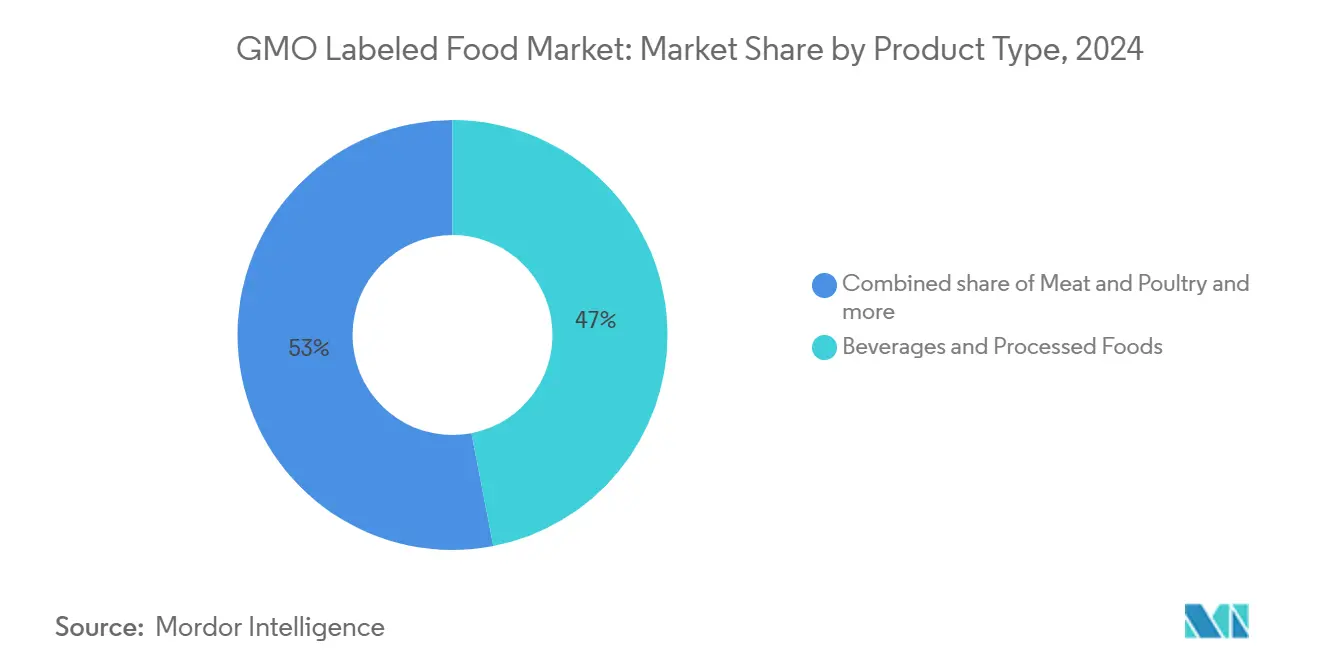

- Por tipo de producto, Bebidas y Alimentos Procesados lideraron con el 46,96% de la participación del mercado de alimentos con etiqueta OGM en 2024, mientras que el segmento de Carne y Aves de Corral avanza a una CAGR del 10,80% hasta 2030.

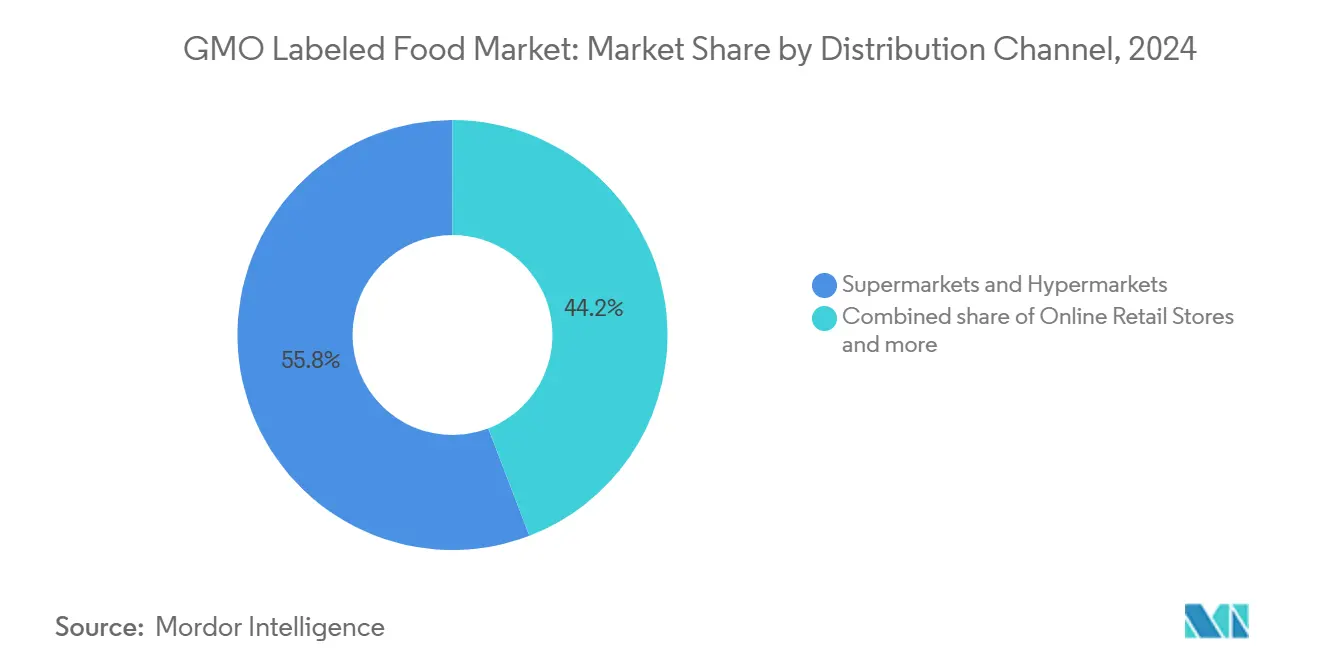

- Por canal de distribución, los Supermercados e Hipermercados controlaron el 55,82% de los ingresos de 2024, mientras que se proyecta que las Tiendas Minoristas en Línea crezcan a una CAGR del 11,78% hasta 2030.

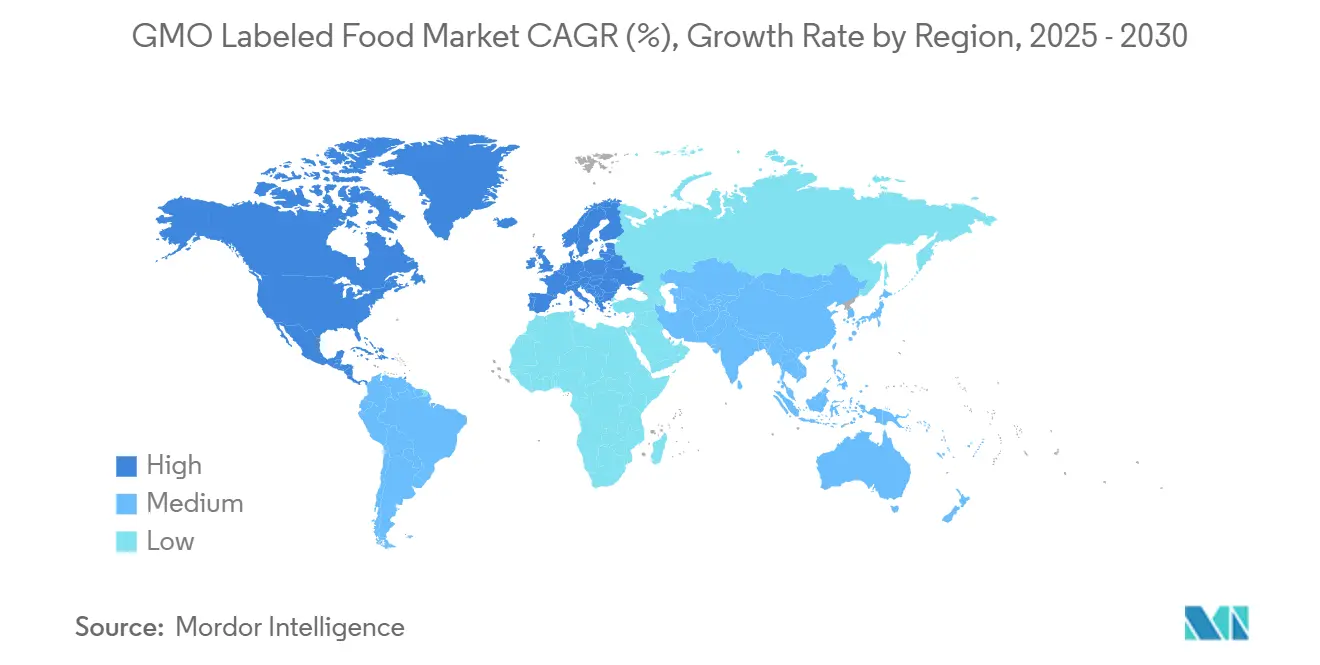

- Por geografía, América del Norte representó el 35,43% de las ventas de 2024, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 11,56%.

Tendencias e Información del Mercado Global de Alimentos con Etiqueta OGM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovación de productos e ingredientes | +1.2% | Global, con liderazgo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fusión de sabores y paladares aventureros | +0.8% | Global, concentrado en Asia-Pacífico urbano y América del Norte | Corto plazo (≤ 2 años) |

| Envases sostenibles y ecológicos | +1.0% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Marketing dirigido y marca | +0.9% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Los mandatos de etiquetado en América del Norte y Europa impulsan el crecimiento de unidades de mantenimiento de existencias | +2.1% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las conversiones de marca propia sin OGM reducen el espacio en los estantes para las unidades de mantenimiento de existencias con OGM | +0.7% | América del Norte y Europa, y emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de productos e ingredientes

Los fabricantes de alimentos utilizan cada vez más la fermentación de precisión y las tecnologías de edición genética para crear ingredientes novedosos, difuminando las líneas entre las clasificaciones de OGM y no OGM. Esta tendencia está generando ambigüedades regulatorias y desafíos en el etiquetado. La leche N3 de Nestlé, que llegó al mercado en noviembre de 2023, utiliza la reducción de azúcar basada en enzimas para lograr dulzura sin la adición de azúcares. Mientras tanto, OleoPro de Shiru, a través del diseño computacional de proteínas, ha logrado reducir la grasa saturada en aceites de origen vegetal hasta en un 90%. Según el Pronóstico de Sabores Internacionales FONA 2024, está surgiendo una tendencia denominada «Tomado con Reflexión». Esta tendencia ve cómo los ingredientes regionales, como el tamarindo y el vinagre de coco, se abren camino en los alimentos procesados convencionales. Si bien esto amplía el espectro de sabores, también aumenta la necesidad de divulgaciones de abastecimiento transparentes. Dichas divulgaciones se vuelven particularmente cruciales cuando se utilizan derivados de maíz o soja de bioingeniería como portadores o estabilizadores. En 2024, Kraft Heinz presentó su plataforma propietaria 360CRISP, respaldada por un aumento del 15% interanual en el gasto en investigación y desarrollo. Este movimiento subraya el impulso de la industria hacia la innovación, especialmente en los segmentos de «Refrigerios Sustanciales» y «Comidas Listas Fáciles». Aquí, una postura de ingredientes limpios a menudo se alinea con las afirmaciones sin OGM, atendiendo a los consumidores conscientes de la salud. La primavera de 2025 verá al Proyecto No-OGM pilotear su certificación «No-UPF verificado». Esta iniciativa destaca el creciente escrutinio sobre los alimentos ultraprocesados y su posicionamiento libre de OGM. A medida que las marcas persiguen esta doble verificación, podría redefinir el desarrollo de productos, especialmente para aquellos que se dirigen a consumidores que valoran tanto el procesamiento mínimo como la pureza de los ingredientes.

Fusión de sabores y paladares aventureros

Los sabores globales y de fusión están cada vez más en demanda, lo que lleva a lanzamientos de productos que presentan ingredientes exóticos. Muchos de estos ingredientes provienen de regiones con regulaciones OGM más permisivas, lo que complica el abastecimiento y el etiquetado. El Pronóstico de Sabores FONA 2024 destaca «Poder Ácido» e «Indulgencia Redefinida» como tendencias clave. Ingredientes como el tamarindo, el hibisco y los elementos fermentados se están volviendo populares en bebidas y aperitivos. Históricamente, estas categorías han dependido de edulcorantes de maíz de bioingeniería y emulsionantes a base de soja. Un análisis de Agriculture Canada sobre lanzamientos de productos en línea reveló que «libre de OGM» fue una afirmación líder en 2023. Hubo 443 lanzamientos que proclamaban esta afirmación, una caída desde 1.086 en 2020. Esta disminución indica que, a medida que el estatus «libre de OGM» se convierte en estándar en algunas categorías, las marcas están desplazando su enfoque hacia la innovación de sabores para diferenciarse. Ahora ven la etiqueta sin OGM más como un requisito básico que como un punto de venta único. En septiembre de 2024, Tyson Foods debutó con Green Street,

una línea de tazones listos para comer de origen vegetal, y YAPPAH,

una marca de aperitivos que enfatiza el desperdicio de alimentos. Estos movimientos subrayan cómo las empresas tradicionales de carne se están aventurando en el ámbito de los productos de origen vegetal. Aquí, las narrativas de innovación de sabores y sostenibilidad se entrelazan con las complejidades del etiquetado OGM, especialmente dado que muchas proteínas de origen vegetal se derivan de cultivos de soja y guisante, que tienen niveles variables de prevalencia de OGM.

Envases sostenibles y ecológicos

Las marcas están reformulando sus estrategias de envase, fusionando los mandatos de sostenibilidad con el etiquetado OGM. Utilizan cada vez más afirmaciones en el envase y herramientas de trazabilidad digital para destacar sus credenciales ambientales y garantizar la transparencia de los ingredientes. En un movimiento notable, Mondi se asoció con Traceless en junio de 2024 para crear recubrimientos biocirculares a partir de subproductos agrícolas. Esta iniciativa presume de una reducción del 76% en las emisiones de gases de efecto invernadero en comparación con el PET virgen tradicional. Tales avances en envases sostenibles no solo destacan, sino que también resuenan con las afirmaciones sin OGM, atrayendo a una base creciente de consumidores conscientes del medio ambiente. La Unión Europea está endureciendo las riendas del etiquetado. A partir del 1 de enero de 2025, las frutas, verduras, frutos secos y frutas desecadas procesadas necesitarán etiquetas de origen obligatorias. Y a partir de junio de 2026, la miel enfrentará reglas más estrictas de país de origen. Estos movimientos subrayan un impulso regulatorio hacia la transparencia de la cadena de suministro, haciéndose eco de los mandatos de divulgación de OGM. Sin embargo, también aumentan los costos de cumplimiento para los fabricantes que navegan por diversas jurisdicciones. El 12 de marzo de 2024, el Defra del Reino Unido presentó una consulta sobre el etiquetado de alimentos. ¿Su propuesta? Un sistema de bienestar de cinco niveles para los métodos de producción de cerdo, pollo y huevo, completo con registros de garantía respaldados por el gobierno. Este marco de gobernanza, aunque centrado en los alimentos, insinúa posibles extensiones al etiquetado OGM, destacando la tendencia creciente del etiquetado basado en insumos en diversas categorías de alimentos.

Marketing dirigido y marca

Las marcas de alimentos recurren cada vez más a asociaciones con celebridades, co-branding y narración digital para diferenciar sus productos con etiqueta OGM en mercados saturados. Estas marcas están canalizando sus inversiones en marketing hacia narrativas de transparencia y tecnologías que garantizan la trazabilidad. Un ejemplo claro es el debut de Conagra en junio de 2025 de una línea de comidas congeladas con Dolly Parton. Este movimiento subraya el poder de los respaldos de celebridades para impulsar tanto los alimentos congelados de marca propia como los de marca. Esta categoría es particularmente sensible al etiquetado OGM, dado el uso común de maíz, soja y canola de bioingeniería en salsas, recubrimientos y rellenos. Mientras tanto, Natural Grocers amplió su línea de marca propia en abril de 2025 con Chips Peruanos sin OGM. Este movimiento, respaldado por el compromiso del minorista de ofrecer más del 65% de productos sin OGM en su surtido y una oferta a granel 100% sin OGM, destaca cómo los minoristas especializados regionales están aprovechando una estrategia de marca propia sin OGM para hacerse un hueco frente a las marcas nacionales. En el frente de la certificación, SCS Global Services y FoodChain ID están aprovechando la creciente demanda de los consumidores de transparencia. Ofrecen servicios como la Verificación del Proyecto No-OGM, trazabilidad mediante cadena de bloques y narración de la granja a la mesa vinculada a códigos QR. En particular, la adquisición de Organic Certifiers por parte de FoodChain ID en diciembre de 2023 ha ampliado sus capacidades de certificación, permitiéndole proporcionar servicios de verificación orgánica y sin OGM combinados.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de alternativas saludables | -1.1% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y requisitos de etiquetado | -0.9% | Global, más agudo en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro y costos de materias primas | -1.3% | Global, con presión aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de fabricación y alta inversión inicial | -0.8% | Global, barrera de entrada para procesadores pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de alternativas saludables

A medida que los alimentos orgánicos, de origen vegetal y mínimamente procesados ganan terreno, el estatus sin OGM está evolucionando de un diferenciador premium a un atributo básico. Este cambio está comprimiendo las primas de precio y limitando el crecimiento de los productos con etiqueta OGM que carecen de credenciales adicionales de salud o sostenibilidad. Reconociendo esta tendencia, el Proyecto No-OGM está pilotando una certificación «No-UPF verificado» en la primavera de 2025. Su movimiento subraya que simplemente ser sin OGM no resuena con los consumidores interesados en evitar los alimentos ultraprocesados. A medida que las tendencias de etiqueta limpia y alimentos integrales aumentan, la doble verificación se vuelve esencial para la relevancia. Un estudio de 2024 de Bayer y Kühl sobre consumidores alemanes reveló que el 92,6% entiende que las mejores prácticas de ganadería orgánica tienen un precio. Sin embargo, destacó una «brecha ciudadano-consumidor»: mientras que los compradores orgánicos de alta frecuencia son más receptivos a las subidas de precios, los compradores de frecuencia media y baja no lo son, especialmente cuando la sensibilidad al precio es un factor. La investigación también señaló variadas reacciones de los consumidores ante una prohibición total de antibióticos en la ganadería orgánica. Mientras que el 13% lo consideró como la principal medida de generación de confianza, el 28% lo situó en el último lugar. Esto sugiere que los estándares de producción estrictos podrían inadvertidamente generar preocupaciones sobre la salud y el bienestar animal. Tales dinámicas también podrían influir en las percepciones en torno al posicionamiento libre de OGM, especialmente si los consumidores perciben compensaciones en rendimiento, costo o valor nutricional.

Obstáculos regulatorios y requisitos de etiquetado

Los regímenes de etiquetado OGM divergentes entre jurisdicciones crean complejidades de cumplimiento y fricciones comerciales, elevando los costos para los fabricantes de alimentos multinacionales y limitando la escalabilidad de las formulaciones de productos estandarizadas. Un hallazgo de diciembre de 2024 reveló que el decreto de maíz de bioingeniería de México entra en conflicto con el Tratado entre México, Estados Unidos y Canadá. Esto subraya cómo las políticas nacionales de OGM pueden chocar con los compromisos comerciales regionales, introduciendo incertidumbre para las cadenas de suministro transfronterizas y potencialmente restringiendo el acceso al mercado para los productos de bioingeniería[1]Fuente: Servicio de Investigación Económica del USDA, "Perspectiva del Mercado de Granos," ers.usda.gov. La Unión Europea ha propuesto nuevas técnicas genómicas. Estas eximirían a ciertos cultivos editados genéticamente del etiquetado OGM si sus rasgos pudieran haber surgido de forma natural o mediante el mejoramiento convencional. Esta propuesta ha generado incertidumbre regulatoria, con las partes interesadas debatiendo entre mantener una trazabilidad estricta y adoptar un enfoque escalonado que diferencie los OGM transgénicos de las variedades editadas con precisión. En Asia-Pacífico, los países están adoptando posturas variadas: Japón ha comercializado tomates enriquecidos con GABA y maíz ceroso sin etiquetado OGM; India eximió las técnicas de edición genética SDN1 y SDN2 de las evaluaciones de bioseguridad en 2022; Filipinas otorgó certificados de no cobertura para productos editados genéticamente bajo sus directrices MC8 de 2022; y Tailandia estableció un marco de certificación en 2024. Esto crea un panorama regulatorio fragmentado, que complica los lanzamientos de productos regionales y las estrategias de etiquetado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Carne y Aves de Corral Superan a las Bebidas a Pesar de una Base Menor

En 2024, Bebidas y Alimentos Procesados lideran el mercado de alimentos con etiqueta OGM con una participación del 46,96%, impulsados por el uso extensivo de edulcorantes de maíz de bioingeniería, lecitina de soja y aceite de canola en productos como refrescos, bebidas energéticas, barras de aperitivos, cereales y comidas listas para comer. Este segmento se beneficia de un alto número de unidades de mantenimiento de existencias y de la facilidad de incorporar ingredientes de bioingeniería en productos líquidos y semisólidos, donde la funcionalidad supera el origen de los ingredientes. Se proyecta que el segmento de Carne y Aves de Corral crezca a una CAGR del 10,80% de 2025 a 2030, impulsado por las directrices del USDA de agosto de 2024 que requieren una certificación más estricta para afirmaciones como «Criado Sin Antibióticos» y «Alimentado con Pienso Sin OGM»[2]Fuente: USDA FSIS, "Directriz de Etiquetado sobre Documentación," fsis.usda.gov . El lanzamiento de Tyson Foods en septiembre de 2024 de los tazones de origen vegetal «Green Street» y los aperitivos de aprovechamiento de residuos alimentarios «YAPPAH» destaca su cambio hacia los mercados de proteínas alternativas y de origen vegetal, alineando el etiquetado OGM con las tendencias de sostenibilidad.

Frutas y Verduras, Lácteos y Huevos, y Cereales y Granos representan la participación de mercado restante, cada uno moldeado por factores únicos de etiquetado OGM. Frutas y Verduras tienen una prevalencia limitada de OGM debido al pequeño número de cultivos de bioingeniería aprobados, como la papaya, el calabacín de verano y las manzanas Arctic, lo que resulta en menor etiquetado y concienciación. Lácteos y Huevos presentan cada vez más afirmaciones de «Alimentado con Pienso Sin OGM» a medida que minoristas como Whole Foods aplican estándares de abastecimiento más estrictos, impulsando la demanda de suministros segregados de maíz y harina de soja. Cereales y Granos muestran frecuentemente etiquetas OGM debido al uso generalizado de maíz, soja y canola de bioingeniería en productos como cereales y productos horneados, con marcas como Kellogg's y General Mills equilibrando los costos de reformulación frente a la demanda de los consumidores de opciones sin OGM. Se espera que el piloto de certificación «No-UPF verificado» del Proyecto No-OGM en la primavera de 2025 impulse los esfuerzos de doble verificación, atrayendo a los consumidores que priorizan el procesamiento mínimo y la pureza de los ingredientes.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Medida que Proliferan las Herramientas de Transparencia

En 2024, los Supermercados e Hipermercados dominan el mercado de alimentos con etiqueta OGM, con una participación del 55,82%. Aprovechan el amplio espacio en los estantes, las estrategias promocionales y los productos de marca propia para atender a los consumidores convencionales. Esta dominancia destaca la importancia del comercio minorista físico, donde las compras por impulso, la evaluación sensorial y la disponibilidad inmediata impulsan las ventas. Mientras tanto, las Tiendas Minoristas en Línea están creciendo rápidamente, con una CAGR del 11,78% de 2025 a 2030, la más rápida entre los canales de distribución. Las plataformas digitales mejoran la transparencia a través de divulgaciones detalladas de ingredientes, trazabilidad vinculada a códigos QR y reseñas de consumidores. Agriculture Canada reportó 443 lanzamientos de productos «libre de OGM» en 2023, mostrando cómo el comercio electrónico ayuda a las marcas de nicho a llegar a los consumidores conscientes de la salud sin competir por el espacio físico en los estantes.

Las Tiendas de Conveniencia, las Tiendas Especializadas y Otros Canales de Distribución atienden a segmentos de consumidores distintos con prioridades variables de etiquetado OGM. Las Tiendas de Conveniencia se centran en compras rápidas, enfatizando el precio, la conveniencia y la familiaridad con la marca por encima del etiquetado OGM. Esto resulta en menos productos verificados sin OGM y más aperitivos, bebidas y comidas listas para comer con etiqueta OGM convencional. Las Tiendas Especializadas, incluidas Whole Foods, Sprouts y Natural Grocers, tratan el estatus sin OGM como un estándar. Natural Grocers ofrece más del 65% de productos sin OGM y artículos a granel 100% sin OGM, limitando el espacio en los estantes para las marcas con etiqueta OGM convencional. Otros Canales de Distribución, como el servicio de alimentación, la venta directa al consumidor y las ventas institucionales, muestran prácticas variadas de etiquetado OGM moldeadas por las expectativas de los clientes, las regulaciones y los desafíos operativos. La Iniciativa Ciudadana Europea «Stop Fake Food: Origen en la Etiqueta» busca ampliar el etiquetado de origen a la restauración fuera del hogar y alinear a los productores no pertenecientes a la Unión Europea con los estándares de la Unión Europea, lo que podría aumentar los requisitos de divulgación de OGM más allá del comercio minorista.

Análisis Geográfico

En 2024, América del Norte tiene una participación del 35,43% del mercado de alimentos con etiqueta OGM, impulsada por la plena aplicación del Estándar Nacional de Divulgación de Alimentos de Bioingeniería y los esfuerzos de verificación del Proyecto No-OGM, que cubren más de 50.000 productos de más de 3.000 marcas, generando aproximadamente USD 26 mil millones anuales. El liderazgo de la región se debe a su adopción temprana de la divulgación obligatoria, una infraestructura de certificación bien establecida y la familiaridad de los consumidores con el etiquetado OGM, lo que ha normalizado las expectativas de transparencia en todos los canales minoristas. Las directrices actualizadas del USDA de agosto de 2024 para el etiquetado de carne y aves de corral ahora requieren certificación de terceros o pruebas rutinarias para fundamentar afirmaciones como «Criado Sin Antibióticos» y Alimentado con Pienso Sin OGM,

aumentando la demanda de verificación y los costos de cumplimiento para los productores. Además, un hallazgo de diciembre de 2024 de que el decreto de maíz de bioingeniería de México viola el Tratado entre México, Estados Unidos y Canadá introduce fricciones comerciales, lo que podría remodelar los flujos de productos básicos transfronterizos y las prácticas de etiquetado. Europa también tiene una participación de mercado significativa, respaldada por las estrictas regulaciones de etiquetado OGM de la Unión Europea y la expansión del etiquetado de origen obligatorio para frutas procesadas, productos vegetales, frutos secos y frutas desecadas a partir del 1 de enero de 2025. Las reglas más estrictas de país de origen para la miel, vigentes a partir de junio de 2026, reflejan aún más el impulso regulatorio más amplio de la Unión Europea hacia la transparencia de la cadena de suministro, alineándose con los requisitos de divulgación de OGM[3]Fuente: Parlamento Europeo, "Etiquetado de Origen en la UE," europarl.europa.eu .

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 11,56% de 2025 a 2030. Este crecimiento está impulsado por los avances regulatorios en Japón, India, Filipinas y Tailandia, que están aclarando las exenciones de edición genética e introduciendo marcos de certificación para cultivos editados genómicamente. Estas medidas amplían el mercado de productos etiquetados a medida que los gobiernos diferencian entre los OGM transgénicos y las variedades editadas con precisión. Japón ha comercializado tomates enriquecidos con GABA y maíz ceroso sin etiquetado OGM, mientras que India eximió las técnicas de edición genética SDN1 y SDN2 de las evaluaciones de bioseguridad en 2022. Filipinas emitió certificados de no cobertura para productos editados genéticamente bajo sus directrices MC8 de 2022, y Tailandia estableció un marco de certificación en 2024. Este panorama regulatorio en evolución fomenta la innovación de productos mientras mantiene la elección del consumidor a través del etiquetado voluntario.

América del Sur, Oriente Medio y África exhiben una menor penetración del etiquetado OGM debido a la limitada aplicación regulatoria, la menor concienciación de los consumidores y el dominio de los cultivos de productos básicos de bioingeniería como la soja y el maíz en las exportaciones agrícolas. Sin embargo, estas regiones están siendo testigos de un crecimiento emergente en los segmentos orgánicos y sin OGM a medida que la urbanización, el aumento de los ingresos y la exposición a las tendencias alimentarias globales impulsan la demanda de transparencia y el posicionamiento de productos premium. Si bien los marcos regulatorios en estas regiones siguen siendo poco desarrollados, el creciente interés en los productos orgánicos y sin OGM señala un cambio hacia una mayor transparencia y la preferencia de los consumidores por opciones alimentarias de alta calidad.

Panorama Competitivo

Los gigantes alimentarios multinacionales como Nestlé, Danone, Unilever y Kraft Heinz compiten en el mercado de alimentos con etiqueta OGM, moderadamente fragmentado. Los grandes actores aprovechan sus ventajas de escala en adquisiciones, optimización de la producción y cumplimiento normativo. Por ejemplo, la adquisición de Kellanova por parte de Mars por USD 35,9 mil millones, anunciada el 15 de agosto de 2024, creará una entidad combinada con más de USD 63 mil millones en ingresos anuales proforma y sinergias de costos anuales proyectadas de USD 1,5 mil millones a través de eficiencias en adquisiciones y eliminación de redundancias. Kraft Heinz, durante su presentación en la Conferencia de Analistas de Consumo, Alimentos y Bebidas de febrero de 2024, destacó un aumento del 15% interanual en el gasto en investigación y desarrollo y estableció un objetivo de innovación neta incremental de USD 2 mil millones para 2023-2027. Las plataformas propietarias como 360CRISP están permitiendo la diferenciación en las categorías de «Refrigerios Sustanciales» y «Comidas Listas Fáciles», donde el posicionamiento de ingredientes limpios a menudo se alinea con las afirmaciones sin OGM. Las marcas más pequeñas también están dejando su huella al centrarse en la certificación sin OGM, el posicionamiento orgánico y los canales de venta directa al consumidor. Natural Grocers, por ejemplo, opera aproximadamente 800 unidades de mantenimiento de existencias de marca propia, con más del 65% de su surtido siendo sin OGM, compitiendo eficazmente contra las marcas nacionales.

Están surgiendo oportunidades en la convergencia de las preferencias sin OGM y la evitación de los alimentos ultraprocesados. Esta tendencia está ejemplificada por el piloto del Proyecto No-OGM en la primavera de 2025 de la certificación «No-UPF verificado», que reconoce que el estatus sin OGM por sí solo es insuficiente para los consumidores que priorizan los atributos de etiqueta limpia y alimentos integrales. Los proveedores de certificación están ampliando sus ofertas de servicios a través de la consolidación. Un ejemplo clave es la adquisición de Organic Certifiers por parte de FoodChain ID en diciembre de 2023, que ahora permite servicios de verificación orgánica y sin OGM combinados junto con soluciones de trazabilidad mediante cadena de bloques. Estos servicios atraen a las marcas que buscan transparencia total en la cadena de suministro, abordando la creciente demanda de los consumidores de responsabilidad y autenticidad en el etiquetado de alimentos.

Las innovaciones disruptivas también están remodelando el mercado. Las empresas emergentes especializadas en fermentación de precisión y edición genética están desarrollando ingredientes novedosos posicionados como alternativas sin OGM a los insumos de bioingeniería convencionales. Estos avances tienen el potencial de transformar las cadenas de suministro de ingredientes y las clasificaciones de etiquetado a medida que los marcos regulatorios evolucionan para distinguir entre los OGM transgénicos y las variedades editadas con precisión. Tales innovaciones podrían redefinir el panorama competitivo, ofreciendo nuevas oportunidades para que las marcas se alineen con las preferencias cambiantes de los consumidores y los estándares regulatorios.

Líderes de la Industria de Alimentos con Etiqueta OGM

Nestlé S.A.

The Kraft Heinz Company

PepsiCo Inc.

Unilever PLC

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Conagra Brands lanzó la línea de comidas congeladas de Dolly Parton, aprovechando el respaldo de celebridades y el co-branding para diferenciarse en la competitiva categoría de comidas congeladas, donde el etiquetado OGM es prevalente debido al uso de ingredientes de maíz, soja y canola de bioingeniería en salsas y recubrimientos.

- Abril de 2025: Natural Grocers amplió su línea de marca propia con la introducción de Chips Peruanos sin OGM, reforzando el compromiso del minorista de mantener un surtido de productos de más del 65% sin OGM y ofertas a granel 100% sin OGM como diferenciador central de la marca.

- Agosto de 2024: Mars, Incorporated adquirió Kellanova por USD 35,9 mil millones en una transacción en efectivo valorada en USD 83,50 por acción, lo que representa una prima del 44% sobre el precio promedio ponderado por volumen de 30 días de Kellanova, con la entidad combinada esperada para generar más de USD 63 mil millones en ingresos anuales proforma y USD 1,5 mil millones en sinergias de costos anuales derivadas de la optimización de adquisiciones y producción.

- Agosto de 2024: Conagra Brands adquirió Sweetwood Smoke & Co., el fabricante de los palitos de carne de la marca Fatty, ampliando su cartera de aperitivos proteicos y posicionando a la empresa para capitalizar la demanda de los consumidores de opciones convenientes y ricas en proteínas, donde el etiquetado OGM y las afirmaciones de ingredientes limpios son cada vez más importantes.

Alcance del Informe Global del Mercado de Alimentos con Etiqueta OGM

| Frutas y Verduras |

| Lácteos y Huevos |

| Cereales y Granos |

| Carne y Aves de Corral |

| Bebidas y Alimentos Procesados |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Tipo de Producto | Frutas y Verduras |

| Lácteos y Huevos | |

| Cereales y Granos | |

| Carne y Aves de Corral | |

| Bebidas y Alimentos Procesados | |

| Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos con etiqueta OGM?

El mercado está valorado en USD 119,73 mil millones en 2025 y se proyecta que alcance los USD 183,10 mil millones en 2030.

¿Qué categoría de producto lidera las ventas?

Bebidas y Alimentos Procesados representaron el 46,96% de las ventas de 2024, impulsadas por el uso generalizado de edulcorantes de maíz de bioingeniería y emulsionantes de soja.

¿Qué segmento está creciendo más rápido?

Se prevé que Carne y Aves de Corral se expanda a una CAGR del 10,80% hasta 2030, gracias a las reglas de verificación más estrictas de «Alimentado con Pienso Sin OGM».

¿Qué tan importante es el comercio en línea en las ventas de alimentos con etiqueta OGM?

Se espera que las Tiendas Minoristas en Línea crezcan a una CAGR del 11,78% hasta 2030, beneficiándose de las herramientas de trazabilidad digital que mejoran la transparencia.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico está preparada para una CAGR del 11,56% a medida que los gobiernos aclaran las exenciones de edición genética e introducen sistemas de certificación unificados.

Última actualización de la página el: