Tamaño y Participación del Mercado de Alimentos Orgánicos Envasados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.75 Billones de dólares |

| Tamaño del Mercado (2031) | 2.39 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

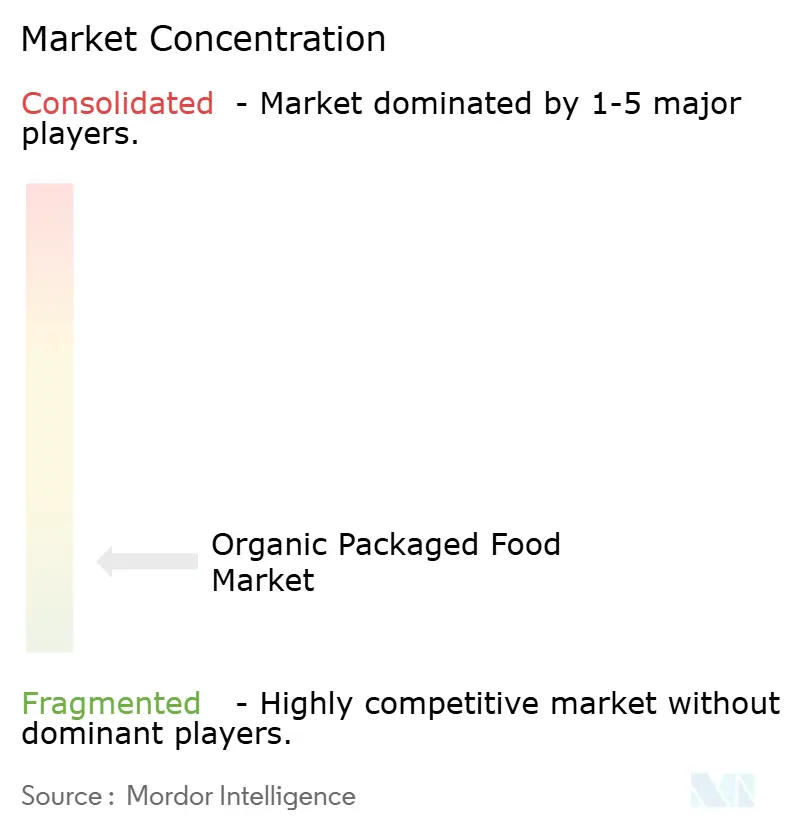

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Orgánicos Envasados por Mordor Intelligence

Se proyecta que el tamaño del mercado de alimentos orgánicos envasados se expanda desde USD 1,65 billones en 2025 y USD 1,75 billones en 2026 hasta USD 2,39 billones para 2031, registrando una CAGR del 6,39% entre 2026 y 2031. El mercado de alimentos orgánicos envasados está creciendo más rápido que el mercado de alimentos envasados convencionales porque una mayor proporción de consumidores trata ahora las compras orgánicas como una elección alimentaria habitual en lugar de una compra premium ocasional. El cambio está respaldado por un mayor interés en listas de ingredientes más simples, una mayor confianza en los sistemas de certificación y formatos minoristas que facilitan el acceso a los productos orgánicos durante las compras diarias de comestibles y a través de pedidos digitales. El apoyo de políticas en los Estados Unidos y Europa también está ayudando al mercado de alimentos orgánicos envasados al mejorar las condiciones de inversión en la cadena de suministro y proporcionar a los agricultores y procesadores señales más claras para la planificación de capacidad a largo plazo. Al mismo tiempo, el mercado de alimentos orgánicos envasados sigue siendo fragmentado, lo que significa que el crecimiento se comparte entre grandes grupos alimentarios multinacionales, especialistas orgánicos enfocados y marcas más pequeñas que utilizan afirmaciones adicionales, como la verificación No-UPF y el abastecimiento regenerativo, para destacarse. El principal riesgo sigue siendo la presión sobre los precios, ya que las primas orgánicas siguen siendo visibles en muchas categorías, y una oferta limitada de ingredientes certificados puede ralentizar el escalado cuando la demanda aumenta rápidamente, especialmente en mercados donde el gasto del consumidor sigue siendo más sensible.

Conclusiones Clave del Informe

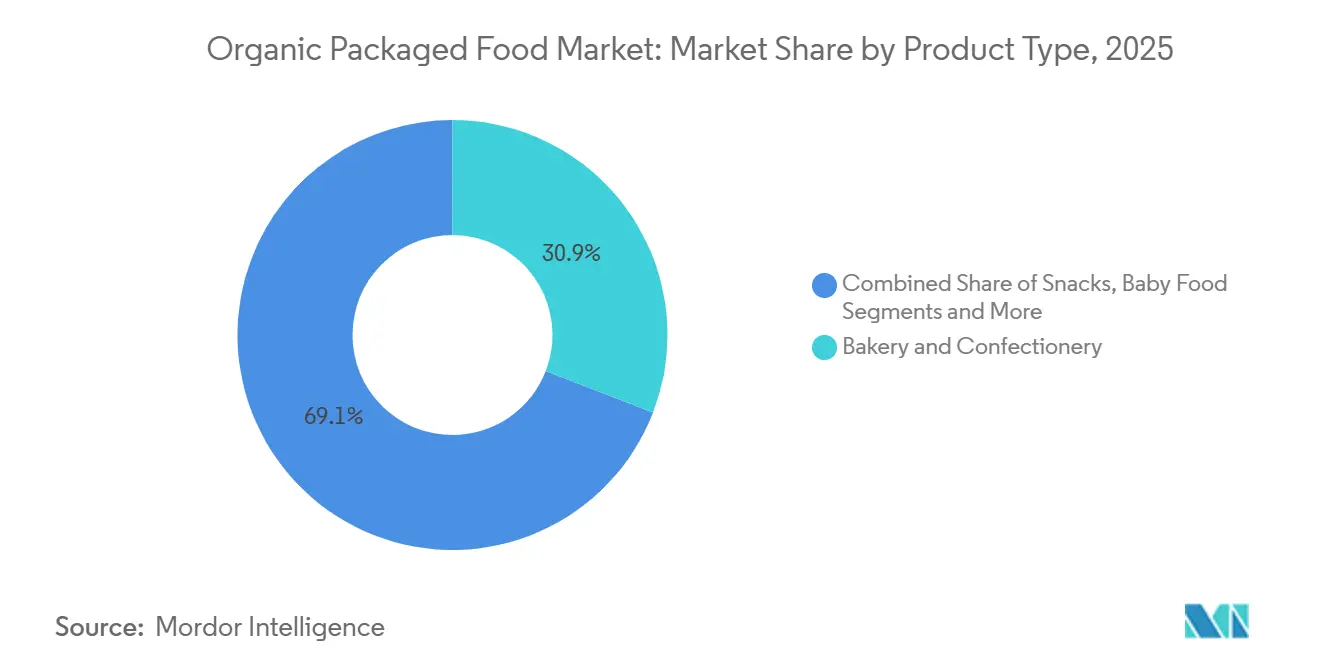

- Por tipo de producto, Panadería y Confitería representó el 30,87% de la participación del mercado de alimentos orgánicos envasados en 2025, mientras que se proyecta que las Comidas Preparadas se expandan a una CAGR del 7,08% hasta 2031.

- Por tipo de envase, las Botellas de PET y Vidrio representaron el 43,33% del tamaño del mercado de alimentos orgánicos envasados en 2025, mientras que se espera que las Bolsas registren la CAGR proyectada más rápida del 6,94% hasta 2031.

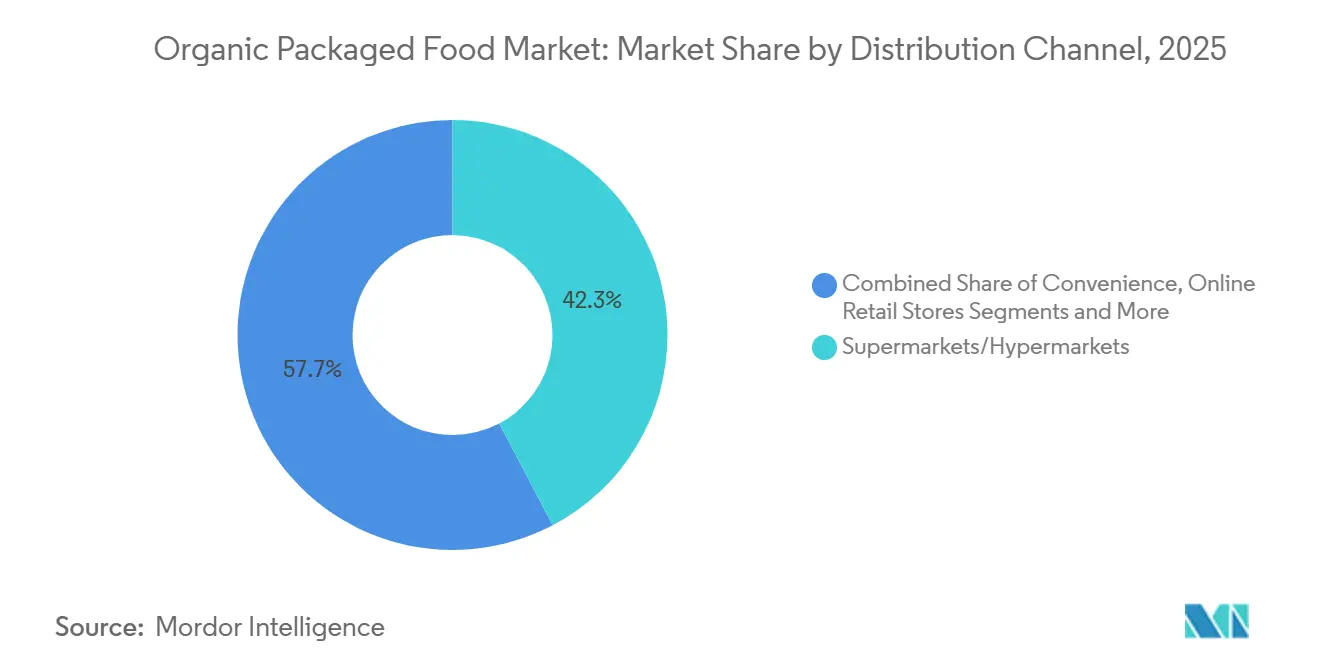

- Por canal de distribución, los Supermercados e Hipermercados capturaron el 42,27% de participación en 2025, mientras que se anticipa que las Tiendas Minoristas en Línea crezcan a la CAGR más rápida del 7,84% hasta 2031.

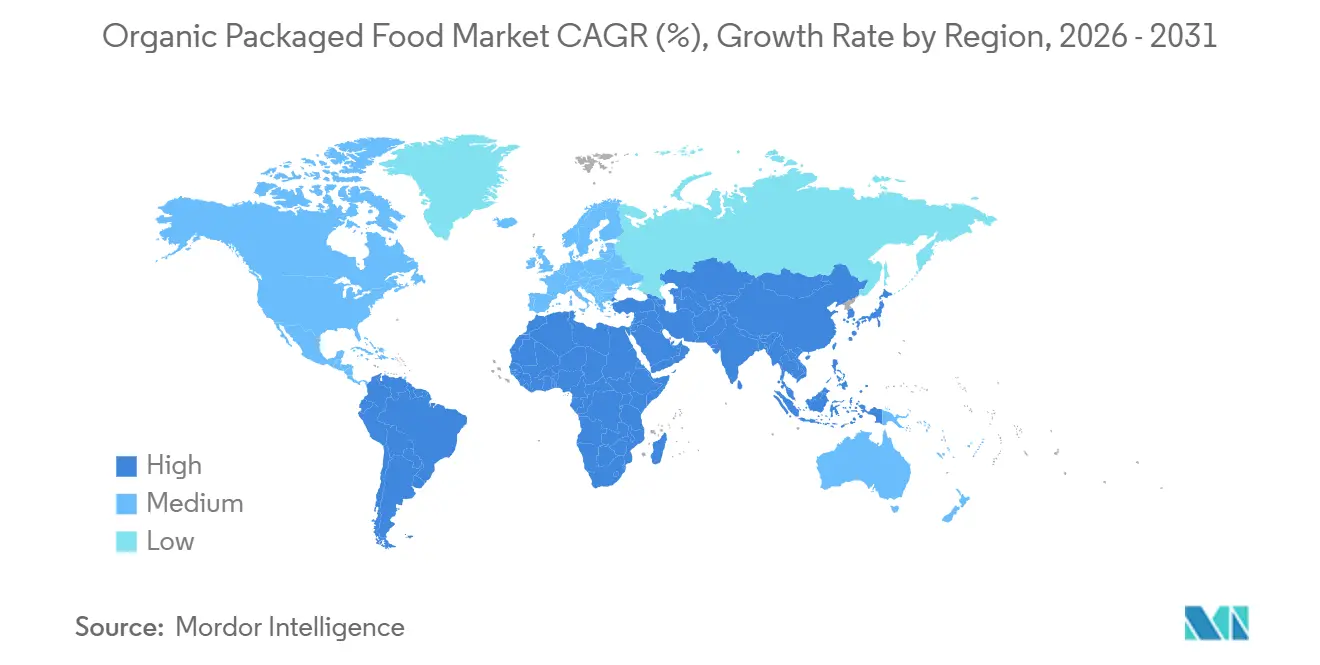

- Por geografía, América del Norte lideró el mercado de alimentos orgánicos envasados con el 35,18% de participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a la CAGR más rápida del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Orgánicos Envasados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por productos alimenticios envasados mínimamente procesados y libres de productos químicos | +2.0% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda creciente de snacks, cereales, productos de panadería y bebidas con etiqueta limpia | +1.5% | América del Norte y Europa como núcleo, expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda creciente de alimentos orgánicos para bebés y productos nutricionales orientados a niños | +0.8% | Global, liderado por América del Norte, rápida adopción en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Innovación de productos en comidas orgánicas listas para consumir, alimentos de desayuno y bebidas funcionales | +0.7% | América del Norte, Europa Occidental, con expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente influencia del bienestar, la salud preventiva y el consumo de alimentos orientados a la inmunidad | +1.0% | Global, particularmente Asia-Pacífico, América del Norte y centros urbanos de MEA | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para productores de alimentos orgánicos | +0.5% | Europa y América del Norte, emergente en el sur y este de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por productos alimenticios envasados mínimamente procesados y libres de productos químicos

La aversión de los consumidores a los pesticidas sintéticos, los aditivos artificiales y las formulaciones de alimentos ultraprocesados está reordenando los criterios de compra tanto en mercados maduros como en desarrollo. El movimiento cultural «Make America Healthy Again» en los Estados Unidos y la estrategia De la Granja a la Mesa de la UE, que tiene como objetivo que el 25% de las tierras agrícolas de la UE estén bajo agricultura ecológica para 2030, han conferido ambos credibilidad a nivel político a la certificación orgánica que la publicidad a nivel de mercado no puede replicar, según la Comisión Europea, Plan de Acción Orgánico de la UE[1]Fuente: Comisión Europea, "Finalistas Anunciados para los Premios Orgánicos de la UE 2025," Comisión Europea de Agricultura y Desarrollo Rural, agriculture.ec.europa.eu. Amy's Kitchen obtuvo la certificación No-UPF Verificado™ para 37 de sus productos en marzo de 2026, convirtiéndose en una de las primeras marcas de alimentos envasados de distribución nacional en lograr esta verificación de proceso independiente, lo que demuestra que la demanda es lo suficientemente sólida como para que los fabricantes inviertan en acreditación de terceros mucho más allá de la certificación USDA Organic por sí sola. El crecimiento más rápido en orgánicos de etiqueta limpia se está produciendo en las categorías de productos estables en estantería, donde la ausencia de conservantes sintéticos se convierte en un punto de diferenciación probado en lugar de una limitación de fabricación.

Demanda creciente de snacks, cereales, productos de panadería y bebidas con etiqueta limpia

Los snacks y los cereales son el campo de batalla de categorías donde el posicionamiento orgánico se intersecta con la conveniencia y la dinámica de compra por impulso. El Informe del Mercado Orgánico 2026 de la Organic Trade Association confirmó que los Millennials y la Generación Z juntos representan el segmento de compradores orgánicos de más rápido crecimiento, con su camino hacia la compra dominado por ocasiones de snacking en movimiento e impulsado por la demanda de transparencia en los ingredientes. Nature's Path Organic Foods, la marca independiente de desayuno y snacks orgánicos más grande de América del Norte, lanzó la primera granola orgánica certificada inspirada en la tendencia viral del chocolate de Dubái en mayo de 2026, combinando granos integrales certificados por USDA con chocolate negro de Comercio Justo y pistachos enteros reales. El segmento de panadería y confitería, que comandó la mayor participación por tipo de producto con el 30,87% en 2025, se beneficia de dos vectores de demanda: la premiumización del desayuno cotidiano y la amplificación en redes sociales de los productos de panadería artesanal. General Mills aceleró su compromiso con ingredientes orgánicos regenerativos en noviembre de 2025, cuadruplicando el uso de Kernza, un grano perenne, en cuatro cereales Cascadian Farm, un movimiento que vincula la certificación orgánica con métricas de salud del suelo y posiciona a la marca por delante de los anticipados estándares de diligencia debida en sostenibilidad de la cadena de suministro de la UE. Las bebidas amplifican este vector de crecimiento: Evolution Fresh lanzó tés RTD Certificados Orgánicos USDA en 2025 que combinan jugo prensado en frío con té elaborado real, apuntando a la ocasión de bebida funcional con una formulación de 50 calorías y 10 g de azúcar que redefine los parámetros de referencia de la categoría.

Demanda creciente de alimentos orgánicos para bebés y productos nutricionales orientados a niños

La aversión al riesgo de los padres en torno a la nutrición infantil convierte al segmento de alimentos para bebés en uno de los más estructuralmente protegidos dentro del mercado de alimentos orgánicos envasados. El Informe del Mercado Orgánico 2026 de la Asociación de Comercio Orgánico registró que los alimentos para bebés orgánicos y las fórmulas crecieron un 8,8% en 2025, representando ahora el 11,0% de las ventas de comestibles orgánicos, una tasa triple a la del crecimiento total de comestibles orgánicos, confirmando una demanda estructural en lugar de cíclica. Earth's Best, que opera bajo Hain Celestial, lanzó su línea Big Kids Snacks en abril de 2026, certificada USDA Organic, sin OGM y formulada sin sabores artificiales ni conservantes, extendiendo su posicionamiento de seguridad orgánica desde la infancia hasta la primera infancia (edades de 4 a 8 años) y ampliando la ventana de mercado direccionable por hogar. La dinámica subyacente de segundo orden es que los padres que comienzan a comprar productos orgánicos para la nutrición infantil exhiben una alta retención a medida que los niños crecen, creando una vía de valor de por vida que las marcas convencionales de bienes de consumo masivo tienen dificultades para replicar desde la otra dirección. Los modelos de alimentos para bebés orgánicos basados en suscripción están ganando terreno material en distribución, generando ingresos recurrentes y reduciendo la dependencia de las negociaciones de espacio en estantes en el comercio minorista físico. El marco de supervisión de fórmulas infantiles de la FDA y los requisitos de certificación USDA NOP crean barreras estructurales que protegen a las marcas certificadas orgánicas de sustitutos de bajo costo y mantienen estándares de calidad que refuerzan la confianza del consumidor.

Innovación de productos en comidas orgánicas listas para consumir, alimentos de desayuno y bebidas funcionales

Las comidas preparadas son el tipo de producto de más rápido crecimiento en el mercado de alimentos orgánicos envasados, con una CAGR del 7,08% durante 2026-2031. Esto refleja un cambio conductual estructural: los consumidores que normalizaron la alimentación por conveniencia durante la era pandémica están migrando ahora esos hábitos hacia alternativas orgánicas y de etiqueta limpia, buscando conciliar la escasez de tiempo con la intención de salud. Amy's Kitchen ocupó el puesto n.º 1 por participación en dólares en múltiples categorías de comidas preparadas orgánicas congeladas y estables en estantería en 2025, incluidos platos principales congelados y burritos, y se expandió a más de 150 almacenes de Costco en mayo de 2026, normalizando el precio de las comidas preparadas orgánicas a escala de canal club de alto volumen. Las bebidas funcionales son un acelerador paralelo: Danone lanzó batidos de proteínas ambientales inspirados en el profee en mayo de 2026 con 30 g de proteína completa y 5 g de fibra prebiótica por porción, combinando credenciales de nutrición orgánica con el formato de apoyo dietético GLP-1 que está remodelando de manera demostrable el panorama de los snacks. Los fabricantes que invierten en procesamiento de alta presión y formulaciones orgánicas UHT están ampliando los márgenes de vida útil sin conservantes sintéticos, abordando directamente una de las dinámicas de restricción fundamentales del mercado. La intersección de la certificación orgánica con los formatos de comidas preparadas ricos en proteínas y alineados con GLP-1 representa una subcategoría emergente que aún está sustancialmente desatendida por las marcas orgánicas establecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios minoristas más altos en comparación con los productos alimenticios envasados convencionales | -1.5% | Global, más agudo en Asia-Pacífico y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Vida útil limitada de los alimentos orgánicos envasados debido al menor uso de conservantes sintéticos | -0.8% | Global, acentuado en América del Sur, MEA y Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Altos costos de certificación, pruebas, trazabilidad y auditoría para los fabricantes | -0.6% | Global, más agudo para las pymes y los proveedores de mercados emergentes | Largo plazo (≥ 4 años) |

| Desafíos para escalar la agricultura orgánica y la logística de la cadena de suministro | -0.7% | Global, más grave en Asia-Pacífico, América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios minoristas más altos en comparación con los productos alimenticios envasados convencionales

La prima de costo estructural de los alimentos orgánicos envasados sobre las alternativas convencionales sigue siendo la barrera más persistente para la adopción masiva a nivel mundial. La economía de producción orgánica incorpora un margen de precio base arraigado en menores rendimientos por hectárea, mayores insumos de mano de obra y el costo total de la certificación, todo lo cual se traslada a los precios en los estantes minoristas. El Informe del Mercado Orgánico del Reino Unido 2025 de la Asociación del Suelo identificó a los "consumidores que compran menos debido al costo de vida" como uno de los tres principales desafíos para el sector, confirmando directamente que la sensibilidad al precio suprime las compras de prueba y repetición entre los hogares de ingresos bajos a medios, incluso cuando existe demanda aspiracional. Está surgiendo una dinámica contraintuitiva: los productos orgánicos de marca propia en los hipermercados europeos están captando participación de las líneas orgánicas de marca, proporcionando puntos de entrada accesibles en términos de costo que en última instancia amplían la penetración de la categoría en lugar de canibalizar las marcas premium establecidas. El análisis económico del USDA encontró que las primas de precio minorista orgánico se redujeron en varias categorías en 2024 a medida que aumentó la inversión del lado de la oferta, pero esta convergencia aún no se ha traducido en suficiente paridad de precios para desbloquear el volumen masivo en la mayoría de los mercados de Asia-Pacífico y América Latina. Los fabricantes que invierten en eficiencias de escala, adquisición consolidada de ingredientes orgánicos, acuerdos de co-fabricación o cadenas de suministro orgánicas verticalmente integradas, están mejor posicionados para comprimir la brecha de precios sin sacrificar el margen.

Altos costos de certificación, pruebas, trazabilidad y auditoría para los fabricantes

Los costos de certificación orgánica del USDA varían ampliamente, desde unos pocos cientos de dólares por año para operaciones simples hasta decenas de miles para procesadores a gran escala, creando un panorama competitivo estructuralmente desigual que perjudica a los participantes más pequeños y a los proveedores de mercados emergentes. El Programa de Participación en los Costos de Certificación Orgánica del USDA (OCCSP), que históricamente reembolsaba hasta el 75% de los costos de certificación (con un límite de USD 750 por categoría por año), fue desfinanciado por el Congreso para 2025 tras su exclusión de la extensión de la Ley Agrícola, eliminando un mecanismo de apoyo crítico para los operadores en transición precisamente cuando las solicitudes de certificación estaban aumentando. Las nuevas certificaciones orgánicas aumentaron casi un 200% en 2024, sobrecargando a las agencias certificadoras y extendiendo los plazos de procesamiento, lo que, a su vez, retrasa la entrada al mercado de los productores y perturba los plazos de suministro para los fabricantes, según la Cooperativa de Integridad Orgánica (2025)[2]Fuente: Cooperativa de Integridad Orgánica, "Las Nuevas Certificaciones Orgánicas Aumentan Casi un 200% en 2024" organicintegrity.coop. La actualización de enero de 2025 de la Unión Europea al Reglamento 2018/848, que exige que los productos orgánicos importados cumplan los mismos estándares que los bienes producidos en la Unión Europea, aumentó las cargas administrativas y financieras para los proveedores no pertenecientes a la Unión Europea, con algunas cadenas de suministro cooperativas en terceros países en riesgo de abandonar la certificación por completo. En conjunto, estos factores de cumplimiento crean un riesgo real de desgaste de proveedores en categorías críticas de ingredientes orgánicos, lo que podría restringir la oferta e inflar los costos de insumos para los fabricantes de alimentos envasados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Panadería y Confitería Ancla la Participación, las Comidas Preparadas Lideran el Crecimiento Futuro

El segmento de Panadería y Confitería tiene el 30,87% de la participación por tipo de producto en 2025, respaldado por la amplia familiaridad del consumidor con la certificación orgánica en las categorías de pan, granola y cereales, y la alta frecuencia de compra de productos horneados en las ocasiones de desayuno y merienda. Cascadian Farm de General Mills y Nature's Path ilustran colectivamente cómo los cereales y granolas orgánicos se han consolidado como opciones de desayuno premium predeterminadas en los supermercados de América del Norte, con ambas marcas desplegando innovación sensible a las tendencias (granos de Kernza en noviembre de 2025 y chocolate de Dubái en mayo de 2026, respectivamente) para mantener la relevancia en una categoría donde la novedad de sabor impulsa la repetición de prueba. Los snacks se benefician de dinámicas de demanda duales: el formato de bolsa está acelerando la velocidad por unidad en los canales directos al consumidor y en línea, mientras que las barras de snacks orgánicos de porción individual y los formatos enriquecidos con proteínas están captando ocasiones incrementales de consumo en movimiento.

Las Comidas Preparadas son el tipo de producto de más rápido crecimiento, proyectadas para crecer a una CAGR del 7,08% durante 2026-2031, sustentadas por un cambio de comportamiento desde la compra orgánica a nivel de ingredientes hacia la conveniencia orgánica de comida completa, con Amy's Kitchen llevando comidas orgánicas congeladas y estables en estante a 45 millones de nuevos hogares estadounidenses solo en 2025. Los Alimentos para Bebés son uno de los segmentos de mayor disposición a pagar a nivel unitario en todo el mercado de alimentos orgánicos envasados, según el Informe del Mercado Orgánico 2026 de la Asociación de Comercio Orgánico. Los Lácteos y Alternativas Lácteas, los Cereales de Desayuno, y los Condimentos y Salsas sirven a distintos grupos de consumidores y ocasiones de compra, anclando colectivamente un volumen estable de nivel medio. La Carne, las Aves y los Mariscos están emergiendo como un segmento de crecimiento de alto valor. La Asociación de Comercio Orgánico informó que la carne, las aves y los mariscos orgánicos aumentaron a una tasa significativa en los Estados Unidos en 2025, señalando una genuina aceleración de la demanda en una categoría donde la certificación orgánica exige la prima de precio más significativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Botellas de PET/Vidrio Mantienen el Liderazgo, las Bolsas Capturan la Curva de Crecimiento

Las Botellas de PET y Vidrio dominan el 43,33% de la participación por tipo de envase en 2025, reflejando su dominio estructural en las categorías de bebidas orgánicas, lácteos y condimentos líquidos. El vidrio en particular funciona como una señal de calidad y pureza para las marcas orgánicas: la asociación entre el envase de vidrio y la integridad del producto libre de químicos se alinea directamente con el espíritu de la certificación orgánica, permitiendo precios premium que son más difíciles de justificar en formatos de plástico flexible o rígido. La categoría de bebidas, que creció un 7,2% en los Estados Unidos en 2025, con bebidas alternativas lácteas (incluida la leche de avena orgánica), refuerza el papel de los formatos de botellas de PET y vidrio como portadores de volumen en las categorías de líquidos orgánicos de más rápida expansión, según el Informe del Mercado Orgánico 2026 de la Asociación de Comercio Orgánico.

Las Bolsas son el formato de envase de más rápido crecimiento, proyectadas a una CAGR del 6,94% durante 2026-2031, impulsadas por la intersección de tres fuerzas estructurales: compatibilidad con el comercio electrónico (ligeras, resistentes al tránsito), posicionamiento de sostenibilidad (menor peso de material frente al vidrio o plástico rígido) y versatilidad en aplicaciones de snacks orgánicos y alimentos para bebés donde la resellabilidad y la conveniencia de porción individual son factores de compra decisivos. Las Latas desempeñan un papel especializado en las comidas preparadas orgánicas, sopas y productos conservados, donde sus propiedades de alta barrera compensan parcialmente las restricciones de vida útil impuestas por el uso restringido de conservantes sintéticos, haciéndolas particularmente relevantes para el creciente segmento de comidas preparadas orgánicas.

Por Canal de Distribución: Los Supermercados Dominan, el Comercio Minorista en Línea Emerge como el Acelerador Estructural

Los Supermercados e Hipermercados dominan el 42,27% de la participación en la distribución de alimentos orgánicos envasados en 2025, sostenidos por su ventaja de afluencia de clientes, infraestructura de categorías refrigeradas y la maquinaria promocional que escala la penetración orgánica en los estantes de los hogares convencionales. Los datos del mercado orgánico italiano del Observatorio Sana 2026 ilustran la resiliencia estructural del canal: los hipermercados y supermercados aumentaron las ventas orgánicas un 4,3% en Italia en 2025, mientras que el comercio moderno representó el 64% del consumo orgánico total italiano, incluso cuando el comercio electrónico registró un incremento independiente del 5,9%. El impulso de la marca propia orgánica del canal también es estratégicamente significativo: los distribuidores europeos de descuento, incluido Lidl, registraron un incremento del 0,5% en la participación orgánica en el comercio en el Reino Unido en 2024, confirmando que lo orgánico está entrando en los formatos de venta minorista de valor y ya no requiere acceso a canales especializados, según el Informe del Mercado Orgánico del Reino Unido 2025 de la Asociación del Suelo.

Las Tiendas Minoristas en Línea son el canal de más rápido crecimiento, con una CAGR proyectada del 7,84% durante 2026-2031. Los datos del Servicio de Investigación Económica del USDA confirman que la participación de internet en las ventas de alimentos orgánicos en los Estados Unidos alcanzó el 6,7% en 2024, reflejando más de una década de adopción conductual compuesta en lugar de un pico a corto plazo. Los modelos de suscripción y las relaciones directas con el consumidor representan el amplificador estructural del canal: generan ingresos recurrentes, permiten la curación de surtidos orgánicos premium y permiten a las marcas construir activos de educación del consumidor, narrativas sobre el origen del producto y contenido de agricultura regenerativa, que el espacio físico en los estantes minoristas no puede acomodar. Los datos de la Asociación del Suelo del Reino Unido refuerzan la señal digital: es el doble de probable que lo orgánico se compre en línea que lo no orgánico, y el 23% de las compras orgánicas en supermercados se completan a través de pedidos de comestibles en línea, según la Asociación del Suelo, Informe del Mercado Orgánico del Reino Unido 2025[3]Fuente: Certificación de la Asociación del Suelo, "Informe del Mercado Orgánico 2025," Asociación del Suelo, soilassociation.org. Las Tiendas de Conveniencia y Comestibles desempeñan un papel complementario de prueba y reposición, donde los formatos orgánicos de porción individual y los SKU de paquetes más pequeños están creando momentos de primera exposición para los consumidores que aún no están comprometidos con las compras orgánicas como destino principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tuvo el 35,18% de la participación del mercado de alimentos orgánicos envasados en 2025, convirtiéndola en el mayor contribuyente regional. En los Estados Unidos, los datos del Servicio de Investigación Económica del USDA mostraron que las ventas minoristas de alimentos orgánicos crecieron un 5,2%, muy por delante de las ventas de alimentos convencionales. La Asociación de Comercio Orgánico también informó que los alimentos orgánicos de los Estados Unidos representaban el mayor mercado en 2025, lo que respalda la opinión de que la demanda orgánica se está integrando más profundamente en el gasto diario en comestibles. General Mills declaró en su informe de responsabilidad 2026 que sigue siendo el mayor productor de alimentos envasados naturales y orgánicos en los Estados Unidos, y que 1 de cada 10 productos de América del Norte está certificado como orgánico o elaborado con ingredientes orgánicos. Canadá y México se suman a la región a través de vínculos de suministro, abastecimiento transfronterizo y creciente demanda urbana, mientras que los sólidos sistemas de certificación y etiquetado continúan respaldando los precios premium y la confianza del consumidor.

Europa sigue siendo el segundo gran centro de demanda en el mercado de alimentos orgánicos envasados, respaldado por la alineación de políticas, la infraestructura minorista madura y la amplia familiaridad con las afirmaciones orgánicas certificadas. La Comisión Europea continúa apoyando el objetivo del 25% de tierras agrícolas orgánicas para 2030, proporcionando a la región una señal a largo plazo para el desarrollo de la cadena de suministro y la expansión de la categoría. La posición negociadora del Consejo de la Unión Europea de mayo de 2026 sobre reglas más simples de producción y etiquetado orgánico debería ayudar a reducir la fricción administrativa para los productores al tiempo que fortalece la claridad normativa en todo el mercado regional de alimentos orgánicos envasados. América del Sur está liderada por Brasil y Argentina, mientras que Oriente Medio y África siguen siendo mercados en etapas más tempranas liderados por los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y centros urbanos seleccionados donde el comercio minorista premium y la demanda de expatriados son más fuertes, aunque la logística y la sensibilidad al precio aún limitan una adopción más amplia.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de alimentos orgánicos envasados, con una CAGR proyectada del 7,46% hasta 2031, y esto refleja la combinación de la región de creciente demanda de clase media, preocupaciones por la seguridad alimentaria y un mayor acceso a las compras de comestibles digitales. China se está beneficiando de la creciente atención de los consumidores a la integridad alimentaria y del trabajo continuo en sistemas de certificación y agricultura sostenible que respaldan el suministro orgánico nacional. India está fortaleciendo su papel a través de programas de agricultura orgánica y plataformas de comestibles en línea que exponen a los consumidores urbanos a surtidos orgánicos más amplios de los que el comercio tradicional suele poder ofrecer. Japón y Australia aportan diferentes fortalezas al panorama regional, con Japón enfocado en la demanda de alimentos premium orientados a la salud y Australia combinando sólidos estándares de producción con credibilidad exportadora en los mercados minoristas asiáticos.

Panorama Competitivo

El mercado de alimentos orgánicos envasados sigue siendo fragmentado, y la competencia se distribuye entre empresas alimentarias multinacionales, especialistas orgánicos enfocados y marcas más pequeñas con gran profundidad de categoría. Danone y Nestlé compiten a través de amplias carteras y alcance de distribución, pero ninguna domina el mercado completo de alimentos orgánicos envasados en todos los tipos de productos y regiones simultáneamente. General Mills continúa manteniendo una importante posición de liderazgo en los Estados Unidos, y su informe de responsabilidad de 2026 destacó tanto la escala en la producción orgánica como el uso de la agricultura regenerativa en más de 800.000 acres. Amy's Kitchen está tomando una ruta diferente al construir confianza a través de la credibilidad a nivel de producto, incluida la certificación No-UPF Verificado para 37 productos y una distribución más amplia en Costco para comidas congeladas. Ese contraste muestra que el mercado de alimentos orgánicos envasados recompensa tanto la escala como la especialización, siempre que la marca pueda respaldar sus afirmaciones con disciplina de abastecimiento y señales de calidad reconocibles.

La reconfiguración de carteras se ha convertido en una parte visible de la competencia en el mercado de alimentos orgánicos envasados. Hain Celestial completó la venta por USD 115 millones de su negocio de snacks en América del Norte en marzo de 2026, lo que agudizó su enfoque en categorías como el té, el yogur y los alimentos orgánicos para bebés en lugar de mantener una gama más amplia de snacks naturales. La finalización por parte de SunOpta de su acuerdo con Refresco en abril de 2026 apuntó a un segundo tema, donde la escala de la cadena de suministro y la fabricación importan tanto como la propiedad de la marca en bebidas orgánicas y productos a base de plantas. Nature's Path también demostró que las marcas independientes aún pueden moverse rápidamente cuando lanzó una gama de granola orgánica certificada vinculada a una tendencia de sabor de consumo de rápido movimiento en mayo de 2026. En conjunto, estos movimientos muestran que la competencia en el mercado de alimentos orgánicos envasados está evolucionando hacia un enfoque de categoría más preciso, una innovación más rápida y un mejor control sobre el suministro ascendente.

El cumplimiento normativo se está convirtiendo en un filtro competitivo más sólido en el mercado de alimentos orgánicos envasados porque los estándares de trazabilidad y etiquetado se están endureciendo tanto en los Estados Unidos como en Europa. Las empresas que invierten temprano en registros de auditoría, abastecimiento certificado y documentación entre mercados probablemente defenderán mejor los márgenes que los operadores que dependen en gran medida de redes de terceros con control laxo. Al mismo tiempo, las marcas más pequeñas y medianas aún tienen margen para ganar en áreas como los productos orgánicos regenerativos, las afirmaciones de procesamiento más limpio, las comidas preparadas y la nutrición infantil, donde la confianza del consumidor puede construirse a través de la calidad del producto en lugar de la escala publicitaria pura. La estructura del mercado de alimentos orgánicos envasados, por lo tanto, sigue siendo lo suficientemente abierta para los competidores enfocados, incluso cuando los actores más grandes fortalecen sus ventajas de abastecimiento y cumplimiento.

Líderes de la Industria de Alimentos Orgánicos Envasados

Danone S.A.

Nestlé S.A.

General Mills, Inc.

The Hain Celestial Group

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Amy's Kitchen anunció su expansión a más de 150 almacenes de Costco en regiones clave de los Estados Unidos, llevando sus Enchiladas de Queso y Burritos de Frijoles y Queso a escala de canal club a precios accesibles. En 2025, la marca mantuvo la participación n.º 1 en dólares en pizza congelada orgánica con el 89,09% y en burritos con el 73,8%.

- Mayo 2026: Nature's Path Organic Foods lanzó Love Crunch Dubai Style Chocolate Granola y Love Crunch Dark Chocolate & Blueberry Cream, los primeros productos de granola orgánica certificada inspirados en la tendencia viral del chocolate de Dubái, en Target, Kroger y su canal de venta directa al consumidor.

- Abril 2026: SunOpta completó su adquisición por parte de Refresco, consolidando las capacidades de la cadena de suministro de bebidas orgánicas y creando una plataforma más grande para bebidas orgánicas a base de plantas, caldos y snacks en los canales minoristas y de servicios de alimentación en América del Norte.

- Marzo 2026: Hain Celestial completó la venta por USD 115 millones de su negocio de snacks en América del Norte, incluidos Garden Veggie Snacks, chips Terra y Garden of Eatin', a Snackruptors, enfocando su cartera en torno a los tés Celestial Seasonings, los alimentos orgánicos para bebés Earth's Best Organic y el yogur The Greek Gods.

Alcance del Informe del Mercado de Alimentos Orgánicos Envasados

Los alimentos orgánicos envasados se refieren a productos alimenticios que están procesados, envasados y certificados como orgánicos, producidos sin el uso de pesticidas sintéticos, fertilizantes, organismos genéticamente modificados (OGM) o aditivos artificiales. El mercado de alimentos orgánicos envasados está segmentado por tipo de producto, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado incluye lácteos y alternativas lácteas, panadería y confitería, snacks, carne, aves y mariscos, alimentos para bebés, cereales de desayuno, comidas preparadas, condimentos y salsas, y otros tipos de productos. Según el tipo de envase, el mercado se categoriza en botellas de PET/vidrio, bolsas, latas y otros formatos de envase. Por canal de distribución, el mercado abarca supermercados/hipermercados, tiendas de conveniencia/comestibles, tiendas minoristas en línea y otros canales de distribución. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al valor (USD).

| Lácteos y Alternativas Lácteas |

| Panadería y Confitería |

| Snacks |

| Carne, Aves y Mariscos |

| Alimentos para Bebés |

| Cereales para el Desayuno |

| Comidas Preparadas |

| Condimentos y Salsas |

| Otros Tipos de Productos |

| Botellas PET/Vidrio |

| Bolsas |

| Latas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lácteos y Alternativas Lácteas | |

| Panadería y Confitería | ||

| Snacks | ||

| Carne, Aves y Mariscos | ||

| Alimentos para Bebés | ||

| Cereales para el Desayuno | ||

| Comidas Preparadas | ||

| Condimentos y Salsas | ||

| Otros Tipos de Productos | ||

| Por Tipo de Envase | Botellas PET/Vidrio | |

| Bolsas | ||

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de los alimentos orgánicos envasados hasta 2031?

El crecimiento está siendo respaldado por elecciones alimentarias orientadas a la salud, una mayor demanda de productos de conveniencia con etiqueta limpia, un acceso en línea más amplio y el apoyo público a las cadenas de suministro orgánicas. Se proyecta que la categoría crezca a una CAGR del 6,39% hasta 2031.

¿Qué categoría de producto lidera la demanda global de alimentos orgánicos envasados?

Panadería y Confitería lideró en 2025 con una participación del 30,87%, respaldada por la alta frecuencia de compra en las ocasiones de desayuno y merienda.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que las Comidas Preparadas crezcan más rápido a una CAGR del 7,08% hasta 2031, reflejando una mayor demanda de conveniencia orgánica y soluciones de comida completa.

¿Qué canal de ventas es más importante para las marcas de alimentos orgánicos envasados?

Los Supermercados e Hipermercados siguen siendo el canal más grande con el 42,27% de participación en 2025, pero las Tiendas Minoristas en Línea se están expandiendo más rápido a una CAGR del 7,84%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las perspectivas de crecimiento más rápidas, con una CAGR proyectada del 7,46% hasta 2031, respaldada por la creciente demanda de clase media, preocupaciones por la seguridad alimentaria y la expansión de las compras de comestibles digitales.

Última actualización de la página el: