Tamaño y Participación del Mercado de Alimentos Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 170.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 228.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Orgánicos por Mordor Intelligence

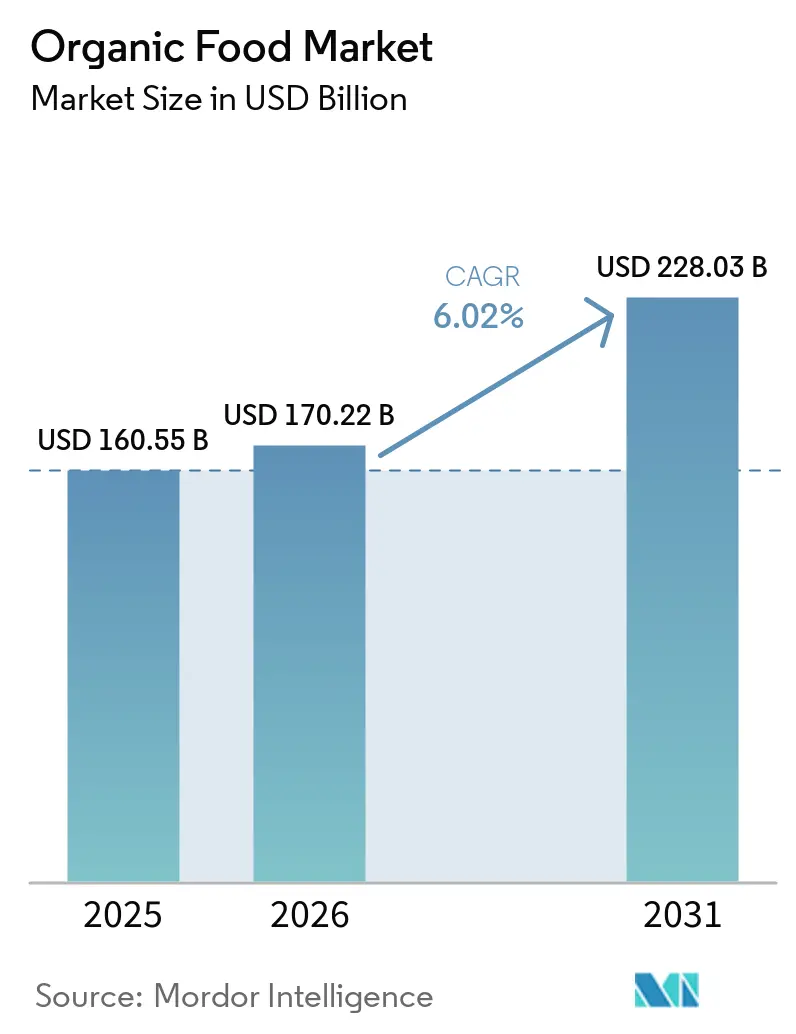

Se espera que el tamaño del mercado de alimentos orgánicos crezca de USD 160,55 mil millones en 2025 a USD 170,22 mil millones en 2026 y se prevé que alcance USD 228,03 mil millones en 2031 a una CAGR del 6,02% durante 2026-2031. Los consumidores están incorporando cada vez más productos orgánicos certificados a sus cestas de compra habituales, alejándose de su anterior condición de nicho. Este cambio está impulsado por un mayor enfoque en hábitos alimenticios saludables, una atención cuidadosa al origen de los ingredientes y una creciente preocupación por el uso de insumos sintéticos en la producción de alimentos. Los minoristas están ampliando sus redes de distribución, los gobiernos están apoyando los sistemas de agricultura orgánica y las plataformas digitales están haciendo que los productos orgánicos sean más accesibles, lo que en conjunto reduce la dependencia del mercado de los puntos de venta especializados. Aunque persisten desafíos como la limitada oferta de materias primas y los precios premium, las empresas están haciendo frente a estos obstáculos con una creciente demanda de los consumidores, canales de distribución diversificados e importantes inversiones en el desarrollo de marcas, lo que garantiza que el mercado mantenga una trayectoria de crecimiento sostenida.

Conclusiones Clave del Informe

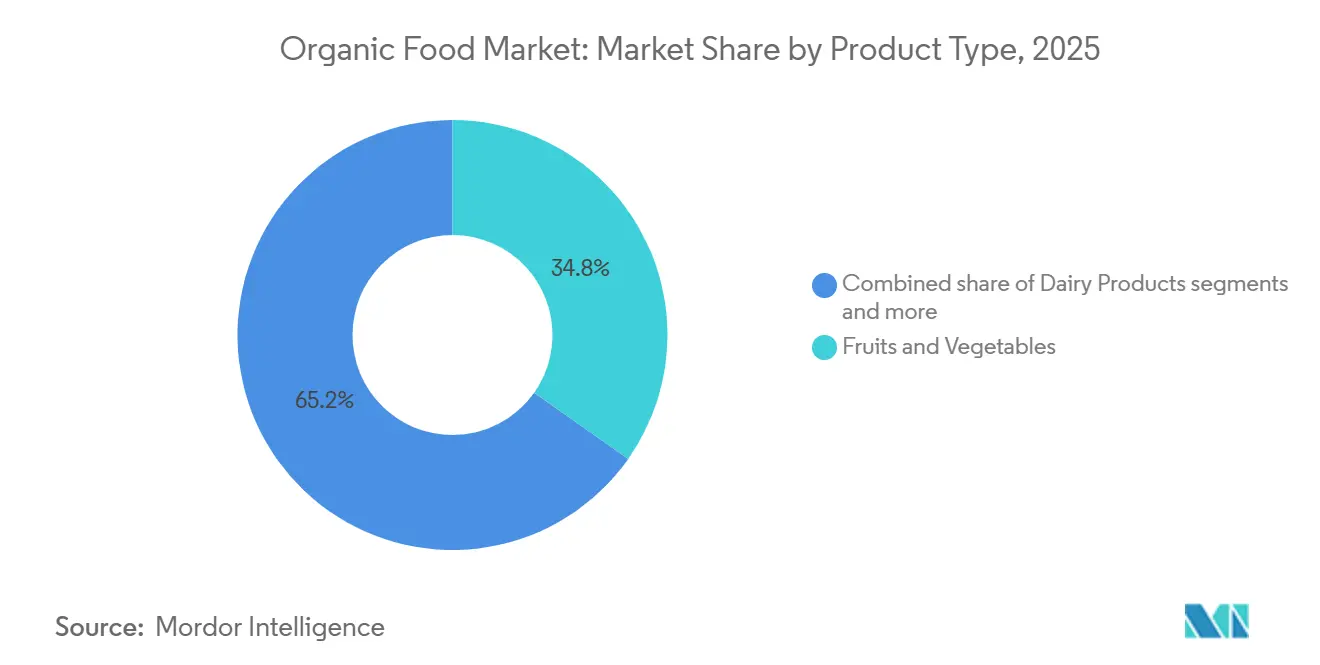

- Por tipo de producto, las frutas y verduras representaron el 34,78% de la participación en 2025, mientras que se proyecta que la carne, el pescado y las aves de corral crecerán a una CAGR del 7,21% hasta 2031.

- Por forma, los productos frescos o refrigerados representaron el 65,31% de la participación en 2025, mientras que se proyecta que los congelados crecerán a una CAGR del 7,51% hasta 2031.

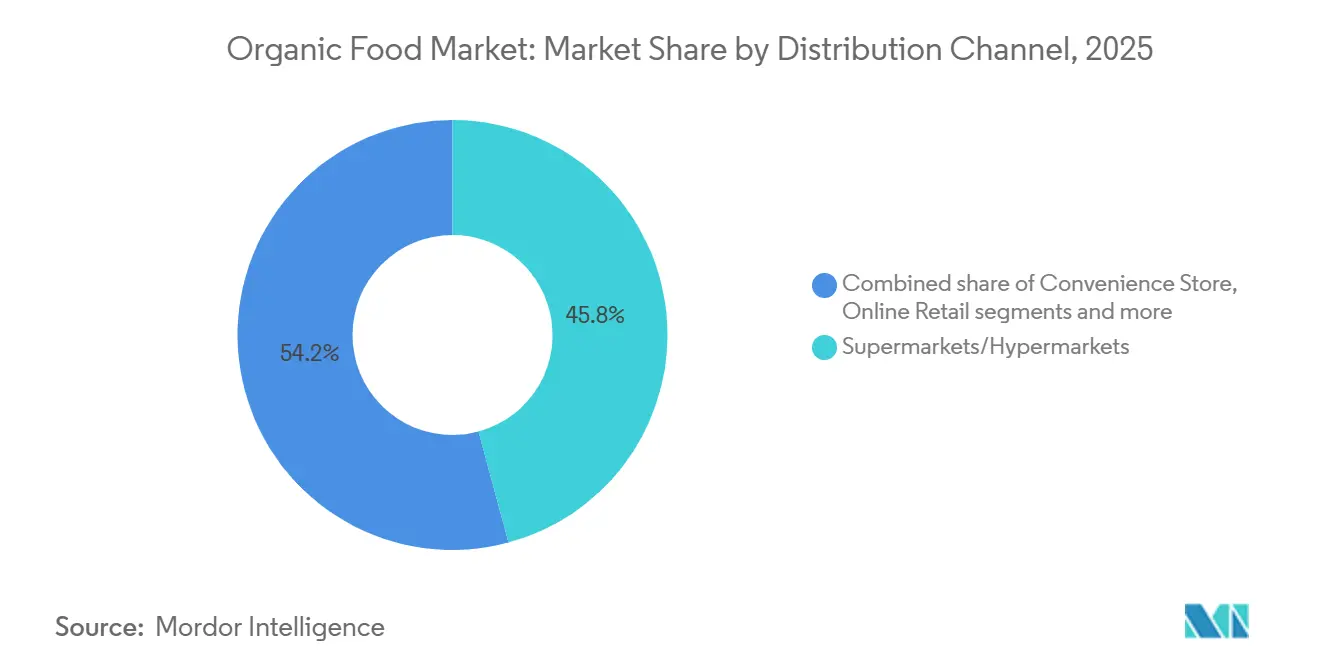

- Por canal de distribución, los supermercados e hipermercados representaron el 45,81% de la participación en 2025, mientras que se proyecta que las tiendas minoristas en línea crecerán a una CAGR del 8,15% hasta 2031.

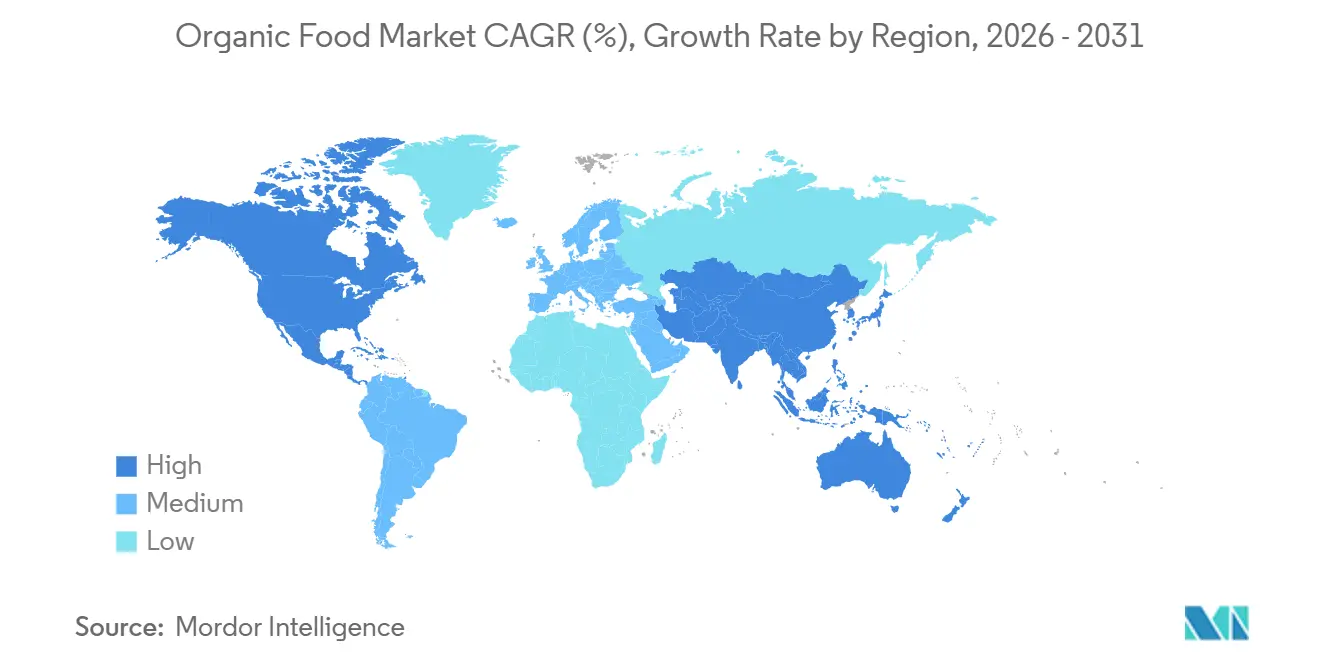

- Por geografía, América del Norte representó el 38,45% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 7,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos Alimenticios Libres de Químicos y Pesticidas | +1.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia Creciente por Productos Naturales con Etiqueta Limpia | +1.1% | Global, mayor en América del Norte y el Norte de Europa | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia de Enfermedades Relacionadas con el Estilo de Vida | +0.9% | Global, intensificándose en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales de Apoyo que Promueven la Agricultura y los Productos Orgánicos | +0.7% | Europa, India, América del Norte, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuerte Marketing, Influencia en Redes Sociales y Posicionamiento de Marca en torno a lo Orgánico y Natural | +0.6% | Global, mayor en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Preocupación por el Medio Ambiente y la Sostenibilidad | +0.5% | Global, liderado por Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios libres de químicos y pesticidas

La creciente preferencia por productos alimenticios producidos sin químicos sintéticos ni residuos de pesticidas está contribuyendo significativamente al crecimiento del mercado de alimentos orgánicos. Los consumidores son cada vez más conscientes de los vínculos entre las elecciones dietéticas, los resultados de salud y la seguridad alimentaria, lo que impulsa un cambio hacia frutas, verduras, productos lácteos y alimentos envasados cultivados orgánicamente. Las preocupaciones sobre la exposición a fertilizantes artificiales, pesticidas e ingredientes genéticamente modificados han reforzado aún más la demanda de alternativas orgánicas certificadas. Esta tendencia es particularmente evidente entre los consumidores preocupados por su salud que buscan opciones alimenticias con etiqueta limpia y de origen natural. Al mismo tiempo, el mayor acceso a productos orgánicos a través de supermercados, tiendas especializadas y plataformas en línea está apoyando una adopción más amplia. Según la Asociación de Comercio Orgánico, las ventas de productos orgánicos en Estados Unidos alcanzaron un máximo histórico de USD 76,6 mil millones en 2025, lo que refleja un aumento del 6,8% en comparación con el año anterior[1]Fuente: Asociación de Comercio Orgánico, "El mercado orgánico de EE. UU. logró un crecimiento significativo en 2025", ota.com. El sólido crecimiento de las ventas subraya la creciente disposición de los consumidores a invertir en productos alimenticios percibidos como más seguros, más naturales y ambientalmente responsables.

Preferencia creciente por productos naturales con etiqueta limpia

Los consumidores examinan cada vez más las listas de ingredientes y buscan productos alimenticios libres de aditivos artificiales, conservantes, colorantes sintéticos e ingredientes genéticamente modificados. Este cambio está siendo impulsado por una mayor conciencia sobre la salud, la demanda de transparencia y el deseo de alimentos mínimamente procesados que se alineen con estilos de vida más saludables. Los productos de alimentos orgánicos encajan naturalmente dentro del movimiento de etiqueta limpia debido a sus estrictos estándares de producción y al uso limitado de insumos sintéticos. Los fabricantes y minoristas de alimentos están respondiendo ampliando sus carteras de productos orgánicos y con etiqueta limpia para satisfacer las expectativas cambiantes de los consumidores. Según una investigación del Ministerio de Asuntos Exteriores del CBI, se espera que los productos con etiqueta limpia representen más del 70% de las carteras de productos en 2025 y 2026, un aumento significativo respecto al 52% de 2021[2]Fuente: Ministerio de Asuntos Exteriores del CBI, "Qué tendencias ofrecen oportunidades", cbi.eu. Este aumento sustancial pone de relieve la creciente influencia de las tendencias de etiqueta limpia en el comportamiento de compra, creando condiciones favorables para el crecimiento continuo del mercado de alimentos orgánicos.

Aumento de la prevalencia de enfermedades relacionadas con el estilo de vida

La creciente prevalencia de enfermedades relacionadas con el estilo de vida está impulsando la demanda de los consumidores de opciones dietéticas más saludables, apoyando así el crecimiento del mercado de alimentos orgánicos. El aumento de los casos de diabetes, obesidad, trastornos cardiovasculares e hipertensión ha incrementado la conciencia sobre el papel que desempeña la nutrición en la prevención de enfermedades y la gestión de la salud a largo plazo. Como resultado, los consumidores optan cada vez más por alimentos orgánicos, que se perciben como libres de pesticidas sintéticos, aditivos artificiales y otras sustancias potencialmente dañinas. Esta tendencia es particularmente fuerte entre las personas que buscan opciones alimenticias naturales y ricas en nutrientes para apoyar estilos de vida más saludables. Los profesionales de la salud y las campañas de salud pública también están fomentando un mayor consumo de alimentos nutritivos y mínimamente procesados. Según la Federación Internacional de Diabetes (FID), aproximadamente 589 millones de adultos de entre 20 y 79 años vivían con diabetes en 2024, y se espera que esta cifra alcance los 853 millones en 2050[3]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org. La creciente carga de enfermedades crónicas está, por tanto, reforzando la demanda de productos de alimentos orgánicos, contribuyendo a una expansión sostenida del mercado.

Iniciativas gubernamentales de apoyo que promueven la agricultura y los productos orgánicos

El apoyo gubernamental a la agricultura orgánica está desempeñando un papel significativo en el impulso del crecimiento del mercado de alimentos orgánicos. Muchos países están implementando políticas, subsidios, programas de certificación e incentivos financieros para alentar a los agricultores a adoptar prácticas de agricultura orgánica y reducir la dependencia de fertilizantes y pesticidas sintéticos. Los gobiernos también están invirtiendo en investigación, capacitación y campañas de sensibilización para mejorar la productividad de la agricultura orgánica y fortalecer las cadenas de suministro. Además, el establecimiento de estándares de certificación orgánica y regulaciones de etiquetado ha mejorado la confianza de los consumidores en los productos orgánicos. Los programas de promoción de exportaciones y las iniciativas de contratación pública están ampliando aún más las oportunidades de mercado para los productores orgánicos. Estas medidas están ayudando a aumentar la disponibilidad y accesibilidad de los productos de alimentos orgánicos en los canales minoristas. A medida que los gobiernos continúan priorizando la agricultura sostenible, la conservación del medio ambiente y la seguridad alimentaria, se espera que los marcos de políticas de apoyo sigan siendo un factor clave que impulse la expansión del mercado de alimentos orgánicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Producción y Materias Primas que Conducen a Precios Premium en Estantes | -0.7% | Global | Corto plazo (≤ 2 años) |

| Estrictas Normas de Certificación Orgánica, Reglas de Etiquetado y Gastos de Cumplimiento | -0.5% | Global, especialmente Europa, América del Norte, India | Mediano plazo (2-4 años) |

| Conciencia Limitada del Consumidor en Regiones en Desarrollo | -0.4% | Asia-Pacífico excluyendo China y Japón, Oriente Medio y África, partes de América del Sur | Largo plazo (≥ 4 años) |

| Desafíos en la Cadena de Suministro y Distribución de Productos Orgánicos | -0.5% | Global, más agudo en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costos de producción y materias primas que conducen a precios premium en estantes

Los mayores costos de producción y materias primas representan un desafío notable para el crecimiento del mercado de alimentos orgánicos. Las prácticas de agricultura orgánica a menudo requieren una mayor aportación de mano de obra, técnicas naturales de control de plagas y el cumplimiento de estrictos requisitos de certificación, lo que resulta en gastos operativos más elevados que la agricultura convencional. Además, los menores rendimientos agrícolas, la oferta limitada de ingredientes orgánicos certificados y los mayores costos de procesamiento y distribución contribuyen al aumento de los gastos generales de producción. Estos costos adicionales generalmente se reflejan en el precio minorista final de los productos orgánicos, haciéndolos significativamente más caros que las alternativas convencionales. Los precios premium pueden limitar la accesibilidad para los consumidores con presupuesto ajustado y reducir la frecuencia de compra, especialmente en mercados sensibles al precio. Las presiones económicas como la inflación y la disminución de los ingresos disponibles pueden influir aún más en los consumidores para que opten por productos convencionales de menor costo.

Estrictas normas de certificación orgánica, reglas de etiquetado y gastos de cumplimiento

Los estrictos requisitos de certificación orgánica y etiquetado representan un desafío significativo para los participantes en el mercado de alimentos orgánicos. Los productores y fabricantes deben cumplir con regulaciones detalladas que rigen las prácticas agrícolas, los métodos de procesamiento, el origen de los ingredientes y la trazabilidad de los productos para obtener y mantener la certificación orgánica. El proceso de certificación a menudo implica documentación exhaustiva, inspecciones periódicas, auditorías y procedimientos de renovación, lo que puede aumentar los costos administrativos y operativos. Para los agricultores a pequeña escala y las empresas emergentes, estos requisitos de cumplimiento pueden crear cargas financieras y de recursos que limitan la participación en el mercado. Además, los diferentes estándares orgánicos entre distintos países pueden complicar el comercio internacional y aumentar los costos de cumplimiento relacionados con las exportaciones. Los retrasos en las aprobaciones de certificación y la necesidad de un monitoreo continuo añaden aún más complejidades operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Frescos Dominan la Base Mientras las Categorías de Proteínas se Aceleran

Las Frutas y Verduras representaron la mayor participación del mercado de alimentos orgánicos, con el 34,78% de los ingresos totales en 2025. El dominio del segmento está impulsado principalmente por la fuerte preferencia de los consumidores por los productos orgánicos frescos, que a menudo se perciben como más saludables y seguros que las alternativas cultivadas convencionalmente. La creciente conciencia sobre los residuos de pesticidas y los fertilizantes químicos ha alentado a los consumidores a aumentar sus compras de frutas y verduras orgánicas. Además, la creciente disponibilidad minorista a través de supermercados, tiendas especializadas y canales en línea ha mejorado la accesibilidad de los productos tanto en mercados desarrollados como emergentes. Las iniciativas gubernamentales que apoyan la agricultura orgánica y las prácticas agrícolas sostenibles han fortalecido aún más la oferta dentro de esta categoría.

Se proyecta que la Carne, el Pescado y las Aves de Corral sean el segmento de tipo de producto de más rápido crecimiento, registrando una CAGR del 7,21% durante 2026-2031. El crecimiento está siendo impulsado por la creciente demanda de los consumidores de productos de proteína animal de origen ético y libres de químicos. Los consumidores son cada vez más conscientes de los estándares de bienestar animal, el uso de antibióticos y la calidad del alimento, lo que impulsa el interés en las ofertas de carne y mariscos orgánicos certificados. El aumento de los ingresos disponibles en las economías emergentes también está apoyando las compras de alimentos premium, incluidos los productos de proteína orgánica. Además, los minoristas y los operadores de servicios de alimentación están ampliando sus carteras de carne, pescado y aves de corral orgánicos para satisfacer las preferencias cambiantes de los consumidores.

Por Forma: Los Formatos Frescos/Refrigerados Lideran pero los Formatos Congelados Avanzan

Los productos Frescos/Refrigerados dominaron el mercado de alimentos orgánicos, representando el 65,31% de los ingresos totales en 2025. El liderazgo del segmento se atribuye en gran medida a la fuerte preferencia de los consumidores por los alimentos mínimamente procesados que conservan su sabor natural, textura y valor nutricional. Las frutas, verduras, productos lácteos y carnes orgánicas frescas continúan atrayendo a consumidores preocupados por su salud que buscan opciones alimenticias con etiqueta limpia y sin conservantes. La creciente conciencia sobre la calidad de los alimentos y la sostenibilidad ha fortalecido aún más la demanda de productos orgánicos frescos tanto en economías desarrolladas como emergentes. Además, la expansión de las cadenas de supermercados, las tiendas orgánicas especializadas y la mejora de la infraestructura de cadena de frío han mejorado la disponibilidad y accesibilidad de los productos.

Se proyecta que los productos Congelados sean el segmento de forma de más rápido crecimiento, registrando una CAGR del 7,51% durante 2026-2031. La creciente demanda de los consumidores de alimentos de conveniencia que ofrecen una vida útil más larga sin comprometer la certificación orgánica es un factor importante que impulsa el crecimiento. Los productos orgánicos congelados proporcionan disponibilidad durante todo el año y ayudan a reducir el desperdicio de alimentos, haciéndolos cada vez más atractivos para los hogares ocupados. Los avances en las tecnologías de congelación también han mejorado la calidad del producto, la retención del sabor y la preservación nutricional, fomentando una adopción más amplia. Los minoristas están ampliando continuamente sus carteras de productos orgánicos congelados, incluidas verduras, frutas, comidas preparadas y aperitivos, para satisfacer las preferencias cambiantes de los consumidores.

Por Canal de Distribución: Los Supermercados Anclan el Volumen pero los Canales Digitales Redefinen el Acceso

Los Supermercados e Hipermercados representaron la mayor participación del mercado de alimentos orgánicos, con el 45,81% de los ingresos totales en 2025. El dominio del segmento está impulsado por su amplio surtido de productos, precios competitivos y la capacidad de ofrecer a los consumidores una experiencia de compra conveniente en un solo lugar. Estos formatos minoristas han ampliado significativamente sus carteras de alimentos orgánicos en respuesta a la creciente demanda de los consumidores de productos más saludables y de origen sostenible. Las sólidas redes de proveedores y los sistemas de distribución bien establecidos permiten a los supermercados e hipermercados mantener una disponibilidad constante de productos en diversas categorías orgánicas. Además, las campañas promocionales, las ofertas orgánicas de marca propia y las secciones orgánicas dedicadas han ayudado a atraer a una base de clientes más amplia.

Se proyecta que las Tiendas Minoristas en Línea sean el canal de distribución de más rápido crecimiento, registrando una CAGR del 8,15% durante 2026-2031. El crecimiento está siendo impulsado por el aumento de la penetración de internet, el uso generalizado de teléfonos inteligentes y la creciente preferencia por experiencias de compra convenientes. Los consumidores están comprando cada vez más productos de alimentos orgánicos en línea debido a la disponibilidad de una selección de productos más amplia, información detallada sobre los productos y servicios de entrega a domicilio. La expansión de las plataformas de comercio electrónico y las marcas orgánicas de venta directa al consumidor ha fortalecido aún más las perspectivas de crecimiento del canal. Los modelos de compra por suscripción, las recomendaciones personalizadas y las promociones digitales también están fomentando las compras repetidas entre los consumidores.

Análisis Geográfico

América del Norte dominó el mercado global de alimentos orgánicos, representando el 38,45% de los ingresos totales en 2025. El liderazgo de la región está respaldado por una alta conciencia de los consumidores sobre la salud, la nutrición y el consumo sostenible de alimentos. La fuerte demanda de frutas, verduras, productos lácteos y alimentos envasados orgánicos continúa impulsando la expansión del mercado en Estados Unidos y Canadá. Los sistemas de certificación bien establecidos, las extensas redes minoristas y la amplia disponibilidad de productos orgánicos han fortalecido aún más la penetración del mercado. Además, la creciente preferencia de los consumidores por productos con etiqueta limpia y sin organismos genéticamente modificados ha alentado a los fabricantes a ampliar sus carteras de productos orgánicos.

Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, registrando una CAGR del 7,64% durante 2026-2031. El crecimiento está siendo impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente conciencia de los beneficios para la salud asociados con el consumo de alimentos orgánicos. Los consumidores de países como China, India, Japón, Corea del Sur y Australia buscan cada vez más productos alimenticios libres de químicos sintéticos y pesticidas. La expansión de las poblaciones de clase media y el cambio en las preferencias dietéticas están creando oportunidades significativas para los fabricantes y minoristas de alimentos orgánicos. Los gobiernos de toda la región también están promoviendo las prácticas de agricultura orgánica a través de apoyo político, programas de certificación e iniciativas de desarrollo agrícola.

Europa, América del Sur y Oriente Medio y África continúan desempeñando roles importantes en el desarrollo del mercado global de alimentos orgánicos. Europa sigue siendo uno de los mercados más maduros, respaldado por una fuerte conciencia ambiental, estrictos estándares de certificación orgánica y una alta demanda de los consumidores de productos alimenticios de origen sostenible. Países como Alemania, Francia, Italia y el Reino Unido mantienen un consumo sustancial de productos orgánicos en múltiples categorías. En América del Sur, el aumento de la producción agrícola orgánica y las crecientes oportunidades de exportación están apoyando el crecimiento del mercado, particularmente en países como Brasil y Argentina. Mientras tanto, la región de Oriente Medio y África está experimentando una expansión gradual debido a la mejora de la conciencia de los consumidores, el aumento de la conciencia sobre la salud y la creciente disponibilidad de productos orgánicos a través de los canales minoristas modernos.

Panorama Competitivo

El mercado de alimentos orgánicos exhibe un panorama competitivo moderadamente concentrado, caracterizado por la presencia de varias empresas alimentarias multinacionales junto con productores especializados de alimentos orgánicos. Los principales participantes como Danone S.A., General Mills, Inc. y The Hain Celestial Group, Inc. mantienen posiciones sólidas en el mercado a través de amplias carteras de productos, redes de distribución establecidas y marcas bien reconocidas. Estas empresas aprovechan su alcance global y escala operativa para fortalecer su presencia en las categorías clave de alimentos orgánicos. Los participantes del mercado continúan enfocándose en ampliar sus ofertas orgánicas certificadas en respuesta a la creciente demanda de los consumidores de alimentos con etiqueta limpia y producidos de manera sostenible. Las inversiones estratégicas en innovación de productos, optimización de la cadena de suministro y desarrollo de marcas siguen siendo fundamentales para mantener ventajas competitivas.

La competencia dentro del mercado está impulsada por la innovación continua de productos, la diversificación de carteras y los esfuerzos por abordar las tendencias emergentes de los consumidores. Los fabricantes están introduciendo nuevos aperitivos orgánicos, bebidas, alternativas lácteas, alimentos congelados y productos de origen vegetal para captar una base de clientes más amplia. Las empresas también están invirtiendo en el abastecimiento de ingredientes orgánicos y en asociaciones de agricultura sostenible para garantizar un suministro estable de materias primas certificadas. Las adquisiciones y las colaboraciones estratégicas se han convertido en enfoques comunes para ampliar la presencia en el mercado y entrar en nuevas regiones geográficas. Además, las empresas están utilizando estrategias de marketing digital y plataformas de comercio electrónico para mejorar el compromiso con los consumidores y fortalecer la visibilidad de la marca.

El mercado también se beneficia de la creciente participación de productores regionales y de nicho de alimentos orgánicos que atienden a preferencias específicas de los consumidores y patrones de demanda local. Si bien los actores globales dominan a través de la escala y las capacidades de distribución, las empresas más pequeñas a menudo compiten a través de la especialización de productos, el posicionamiento premium y los ingredientes de origen local. Los minoristas están ampliando cada vez más las ofertas de productos orgánicos de marca propia, intensificando aún más la competencia en diversas categorías. El auge de los canales minoristas en línea ha reducido las barreras de entrada al mercado y ha proporcionado a las marcas emergentes un mayor acceso a los consumidores. Los compromisos de sostenibilidad, las prácticas de abastecimiento ético y el embalaje ambientalmente responsable se han convertido en factores importantes que influyen en el posicionamiento competitivo.

Líderes de la Industria de Alimentos Orgánicos

Danone S.A.

General Mills, Inc.

The Hain Celestial Group, Inc.

United Natural Foods, Inc.

Nature's Path Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Straus Family Creamery amplió la distribución de su helado orgánico súper premium a nivel nacional a través de Whole Foods Market, marcando la primera entrada de la marca en las tiendas Whole Foods en toda la Costa Este. La expansión incluye pintas y cuartos de helado orgánico en múltiples sabores y amplía significativamente la presencia minorista de la empresa en todo Estados Unidos.

- Enero de 2026: LT Foods Ltd. lanzó la línea "DAAWAT I'm Organic", introduciendo Arroz Basmati Orgánico y Arroz Sona Masoori Orgánico con tecnología de trazabilidad basada en códigos QR. La nueva línea de productos permite a los consumidores acceder a información detallada sobre cultivo, certificación, procesamiento, almacenamiento y envasado a través de un código QR en la parte frontal del envase, mejorando la transparencia en toda la cadena de valor de los alimentos orgánicos.

- Mayo de 2025: Hewitt Foods USA introdujo The Organic Meat Co., una nueva marca de carne orgánica que presenta una línea de productos de carne de res alimentada y terminada con pasto, certificada orgánica por el USDA. El lanzamiento fue diseñado para aprovechar la creciente demanda de los consumidores de productos cárnicos orgánicos y alimentados con pasto, respaldada por el sólido crecimiento de las ventas de carne orgánica en todo Estados Unidos. La cartera inicial incluye carne molida orgánica y cortes de carne premium producidos sin antibióticos, hormonas añadidas ni confinamiento en corrales de engorde.

Alcance del Informe Global del Mercado de Alimentos Orgánicos

Los alimentos orgánicos se refieren a productos agrícolas y alimentarios procesados que se producen, manipulan y certifican de acuerdo con los estándares de agricultura orgánica establecidos. Los alimentos orgánicos están segmentados por tipo de producto, forma, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en frutas y verduras, carne, pescado y aves de corral, productos lácteos, alimentos congelados y procesados, y otros. Por forma, el mercado está segmentado en fresco/refrigerado, enlatado y congelado. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Frutas y Verduras |

| Carne, Pescado y Aves de Corral |

| Productos Lácteos |

| Alimentos Congelados y Procesados |

| Otros Alimentos |

| Fresco/Refrigerado |

| Enlatado |

| Congelado |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Frutas y Verduras | |

| Carne, Pescado y Aves de Corral | ||

| Productos Lácteos | ||

| Alimentos Congelados y Procesados | ||

| Otros Alimentos | ||

| Por Forma | Fresco/Refrigerado | |

| Enlatado | ||

| Congelado | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del sector de alimentos orgánicos para 2031?

Se prevé que el mercado de alimentos orgánicos alcance USD 228,03 mil millones en 2031, creciendo a una CAGR del 6,02% de 2026 a 2031.

¿Qué grupo de productos lidera las ventas globales en alimentos orgánicos?

Las frutas y verduras lideraron en 2025 con una participación del 34,78%, respaldadas por compras frecuentes y una fuerte preocupación por los residuos de pesticidas.

¿Qué canal está creciendo más rápido para las ventas de alimentos orgánicos?

Se proyecta que las tiendas minoristas en línea crezcan más rápido a una CAGR del 8,15% hasta 2031, impulsadas por un mayor espacio en estantes digitales y la adopción del comercio electrónico de comestibles.

¿Qué región lidera actualmente la demanda de alimentos orgánicos?

América del Norte representó el 38,45% de los ingresos globales en 2025.

¿Cuál es la región geográfica de más rápido crecimiento para los alimentos orgánicos?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,64% hasta 2031, impulsada por la demanda de la clase media urbana y una mayor conciencia sobre la seguridad alimentaria.

Última actualización de la página el: