Tamaño y Participación del Mercado de Alimentos Saludables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.05 Billones de dólares |

| Tamaño del Mercado (2031) | 1.67 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Saludables por Mordor Intelligence

El tamaño del mercado de alimentos saludables fue valorado en USD 0,95 billones en 2025 y se estima que crecerá desde USD 1,05 billones en 2026 hasta alcanzar USD 1,67 billones en 2031, a una CAGR del 9,76% durante el período de pronóstico (2026-2031). La nutrición preventiva se ha acercado a una prioridad de gasto cotidiano a medida que las preocupaciones por la obesidad, la diabetes y las enfermedades relacionadas con la dieta se han vuelto más visibles en la política de salud pública y en las decisiones de los hogares en las principales economías. El mercado de alimentos saludables también se beneficia de estándares de calificación de productos más estrictos, especialmente después de que la FDA de los EE. UU. actualizara la norma voluntaria de declaración saludable en diciembre de 2024 y alineara la calificación más estrechamente con los límites de azúcares añadidos, grasas saturadas y sodio. El aumento en el uso de medicamentos para la pérdida de peso GLP-1 está reformando el desarrollo de productos en el mercado de alimentos saludables, ya que los fabricantes de alimentos ahora están creando formatos más ricos en proteínas, fibra y micronutrientes para abordar las necesidades de mantenimiento muscular y gestión del apetito. El mercado de alimentos saludables también continúa atrayendo inversiones, ya que el comercio minorista digital, los modelos de nutrición directa al consumidor y los ciclos de reformulación más rápidos ayudan a las marcas a llegar a los consumidores de manera más eficiente en los canales premium y masivos. Aun así, la inflación en los costos de materias primas, la persistente prima de precio de las dietas más saludables frente a los alimentos ultraprocesados y la aplicación más estricta de las declaraciones de propiedades saludables siguen siendo restricciones importantes para la expansión de márgenes y la adopción masiva en el mercado de alimentos saludables.

Conclusiones Clave del Informe

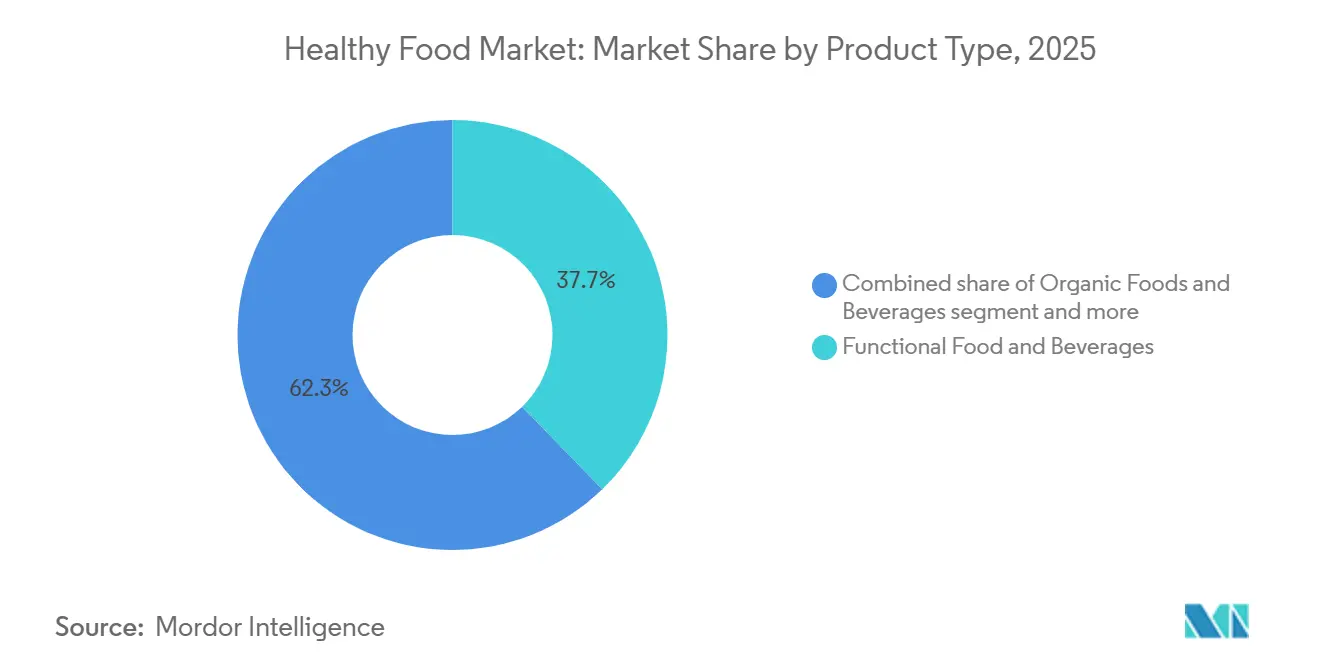

- Por tipo de producto, los alimentos y bebidas funcionales lideraron con una participación del 37,73% en 2025, mientras que se proyecta que los alimentos y bebidas orgánicos se expandan a una CAGR del 11,67% hasta 2031.

- Por categoría, el segmento no vegetariano mantuvo el 43,56% de la participación del mercado de alimentos saludables en 2025, mientras que se espera que el vegano registre la CAGR proyectada más alta del 10,75% hasta 2031.

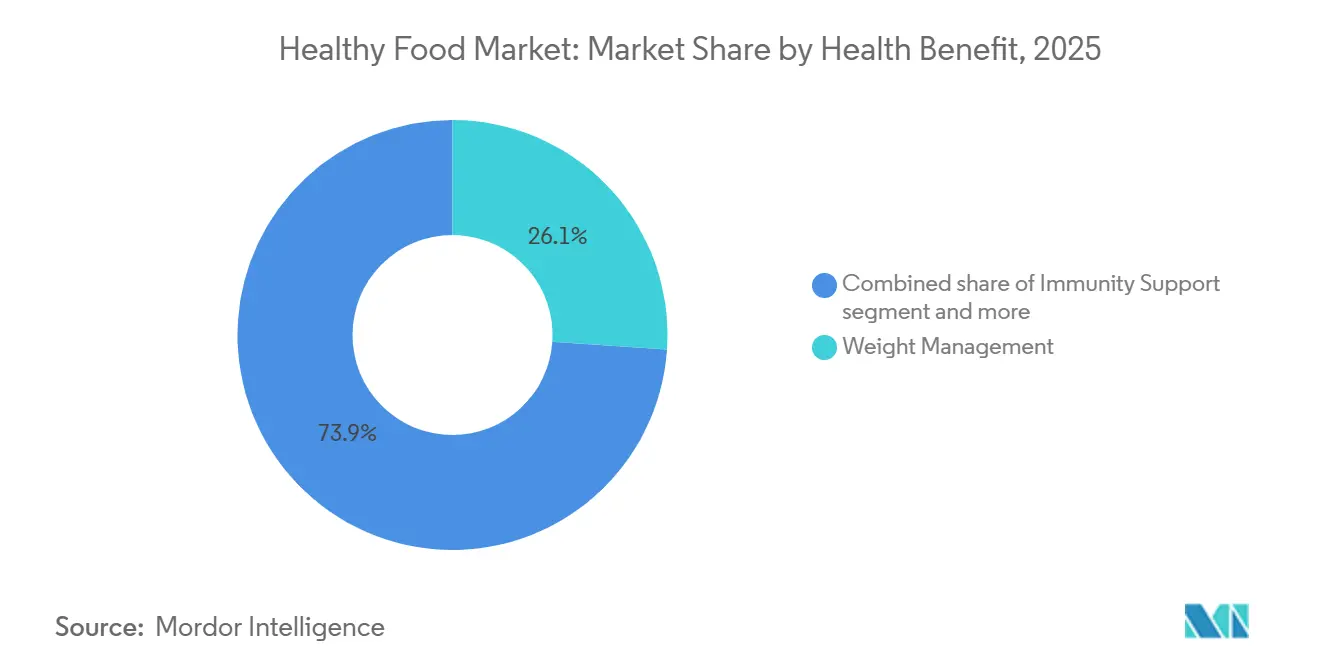

- Por beneficio para la salud, el control de peso representó el 26,08% del mercado de alimentos saludables en 2025, mientras que el apoyo a la inmunidad avanza a una CAGR del 10,19% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron el 56,36% del mercado en 2025, mientras que se prevé que los minoristas en línea crezcan a una CAGR del 11,38% hasta 2031.

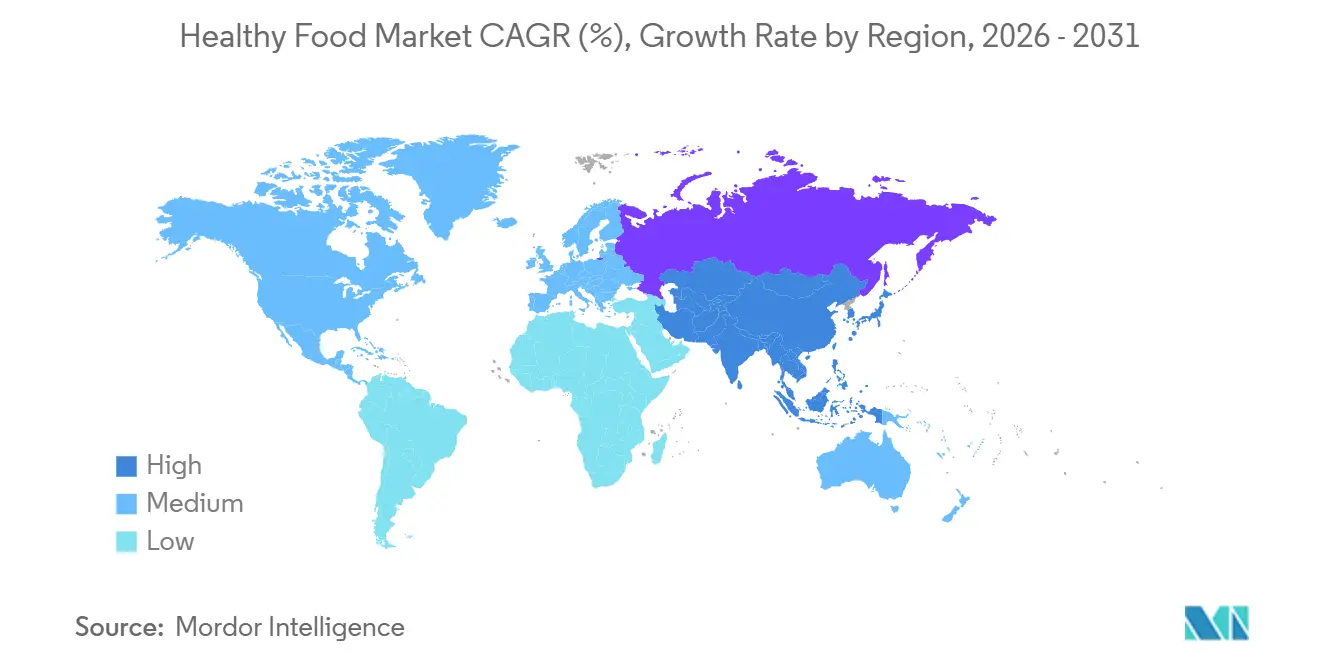

- Por geografía, América del Norte mantuvo el 32,46% de la participación del mercado de alimentos saludables en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos Saludables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Alimentos Funcionales y Fortificados | +2.8% | Global, con mayor adopción en América del Norte y el núcleo de APAC | Mediano plazo (2-4 años) |

| Preferencia por Etiqueta Limpia y Transparencia de Ingredientes | +1.4% | América del Norte y Europa, con expansión hacia centros urbanos premium de APAC | Corto plazo (≤ 2 años) |

| Crecimiento de los Hábitos Alimenticios de Base Vegetal y Flexitarianos | +1.2% | Núcleo europeo, con expansión hacia América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Adopción de Salud Preventiva en Poblaciones Envejecidas | +1.1% | Japón, Alemania, Corea del Sur, China y ganancias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Aumento de las Preocupaciones por Obesidad, Diabetes y Enfermedades del Estilo de Vida | +1.5% | Global, más fuerte en América del Norte, APAC y MEA | Mediano plazo (2-4 años) |

| Expansión de Alimentos Ricos en Proteínas y Ricos en Fibra | +1.3% | América del Norte y Europa, con creciente tracción en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos funcionales y fortificados

Los alimentos y bebidas funcionales representaron el 37,73% de la participación del mercado de alimentos saludables en 2025, lo que subraya con qué fuerza los consumidores juzgan ahora los alimentos por su valor nutricional. El mercado de alimentos saludables se beneficia de esfuerzos de fortificación más amplios, ya que las preocupaciones por la deficiencia de micronutrientes continúan apoyando los programas de enriquecimiento y el posicionamiento de salud cotidiana en alimentos básicos, aperitivos, lácteos y bebidas. El mercado de alimentos saludables también está siendo reformado por el uso de GLP-1, ya que las personas que usan estos medicamentos necesitan productos que apoyen la ingesta de proteínas y micronutrientes y ayuden a preservar el músculo mientras gestionan el apetito reducido. Nestlé y Danone se adelantaron en este espacio con productos de nutrición completa y ricos en proteínas, lo que indica que los alimentos fortificados se están acercando más a la nutrición de adyacencia médica en lugar de seguir siendo un nicho de bienestar reducido. La revisión más amplia de la FDA sobre la transparencia de ingredientes y la supervisión posterior a la comercialización probablemente favorecerá a las marcas en el mercado de alimentos saludables que puedan respaldar sus declaraciones funcionales con evidencia más sólida y estándares de formulación más claros.

Preferencia por etiqueta limpia y transparencia de ingredientes

La demanda de los consumidores de transparencia en los ingredientes ha escalado de un diferenciador de marketing a un umbral de cumplimiento normativo en 2026. Las prioridades de Seguridad Alimentaria de la FDA para 2026 apuntan explícitamente a la transparencia química en el suministro de alimentos de los EE. UU., incluidas las revisiones de seguridad posterior a la comercialización de sustancias GRAS y la elaboración de normas de etiquetado nutricional en el Frente del Paquete (FOP), creando un viento de cola regulatorio duradero para los productos posicionados con etiqueta limpia. Un estudio de consumidores de Acosta Group de 2026 encontró que el 71% de los compradores estadounidenses creen que los Estados Unidos deberían seguir las restricciones de Europa sobre ingredientes artificiales, con el 58% apoyando la prohibición de colorantes alimentarios sintéticos y el 62% de los compradores de Walmart exigiendo mayor transparencia en los ingredientes. La Asociación de Marcas de Consumo (CBA) lanzó su segunda Semana Nacional Anual de Transparencia al Consumidor en 2026, lo que indica que los principales grupos comerciales de la industria alimentaria ahora enmarcan la transparencia como un diferenciador competitivo en lugar de una carga de cumplimiento. Una implicación no obvia es que los mandatos de divulgación a nivel estatal en los EE. UU. están creando fragmentación en la formulación: las marcas que operan a nivel nacional deben reformular según el estándar estatal más estricto o mantener tiradas de SKU separadas, ambas opciones comprimen los márgenes y crean ventajas estructurales para los especialistas en etiqueta limpia frente a los titulares heredados.

Crecimiento de los hábitos alimenticios de base vegetal y flexitarianos

Las ventas minoristas globales de carne, mariscos y lácteos de base vegetal alcanzaron USD 28,9 mil millones en 2025, un aumento del 3% respecto a 2024, según el informe Estado de la Industria 2026 del Good Food Institute, con la inversión gubernamental acumulada en ecosistemas de proteínas alternativas alcanzando USD 2,5 mil millones a nivel mundial, frente a USD 700 millones en 2021[1]Fuente: Good Food Institute, "Informe Estado de la Industria 2026, de Base Vegetal," Good Food Institute, gfi.org. En Europa, los alimentos y bebidas de base vegetal crecieron un 5,1% interanual de 2024 a 2025, con Alemania y España liderando con un crecimiento en valor del 7,2% y 7,5%, respectivamente, según datos de punto de venta de Circana analizados por GFI Europe. La perspectiva crítica de segundo orden es que los flexitarianos, no los veganos comprometidos, son el motor estructural: solo el 11% de los europeos se identifican como veganos o vegetarianos, pero el flexitarianismo alcanzó el 31% en Europa en 2024, según el análisis de GFI Europe de 2026. En los EE. UU., al menos el 95% de los compradores de carne de base vegetal también compraron carne convencional en 2025, según el informe de Perspectivas Minoristas Regionales 2025 del Plant Based Foods Institute, reenmarcando la batalla competitiva como una lucha por la ocasión de consumo frente a la proteína convencional en lugar de una conversión ideológica. Esto cambia fundamentalmente la lógica de la inversión en investigación y desarrollo: la paridad de sabor, la competencia de precios y la conveniencia determinarán qué marcas de base vegetal logran una penetración estructural en los hogares hasta 2031.

Adopción de salud preventiva en poblaciones envejecidas

Para 2030, 1 de cada 6 personas en el mundo tendrá 60 años o más, creando un grupo de demanda estructuralmente duradero para productos de nutrición preventiva según las proyecciones de población de la OMS citadas en el documento técnico de la Economía de la Salud 2026 de Frost & Sullivan. Japón representa la expresión institucional más madura de esta tendencia; el sistema FOSHU ha normalizado las declaraciones de alimentos para la salud preventiva desde la década de 1990 y crea precios premium consistentes para productos con respaldo clínico. La publicación de la OCDE de 2025 El Beneficio Económico de Promover el Envejecimiento Saludable y la Atención Comunitaria documenta que los sistemas de salud se benefician económicamente de la inversión en nutrición preventiva aguas arriba, un enfoque que influye cada vez más en la orientación dietética gubernamental y la contratación pública en 27 países miembros de la OCDE[2]Fuente: OCDE, "El Beneficio Económico de Promover el Envejecimiento Saludable y la Atención Comunitaria," OCDE, oecd.org. Una implicación no obvia es que las prioridades nutricionales de la población envejecida divergen significativamente de la narrativa de pérdida de peso que actualmente domina las comunicaciones de la categoría: la salud ósea, la función cardiovascular, el mantenimiento cognitivo y la resiliencia inmunológica son estados de necesidad estructuralmente de mayor valor para los consumidores de 60 años o más, y siguen siendo materialmente subpenetrados por las carteras actuales de productos de alimentos saludables del mercado masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Precio frente a Categorías de Alimentos Convencionales | -1.8% | Global; desproporcionado en los segmentos de ingresos bajos a medios en APAC, LATAM y MEA | Mediano plazo (2-4 años) |

| Vida Útil Más Corta y Mayor Riesgo de Desperdicio | -0.8% | Global; agudo en mercados emergentes con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Escepticismo del Consumidor hacia las Declaraciones de Propiedades Saludables | -0.6% | América del Norte y la UE | Corto a mediano plazo (1-4 años) |

| Carga de Certificación y Cumplimiento de Etiquetado para Marcas Más Pequeñas | -0.5% | Global; más agudo en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de precio frente a categorías de alimentos convencionales

El mercado de alimentos saludables todavía enfrenta su barrera de demanda más clara en la brecha de precios entre las opciones más saludables y los alimentos convencionales. Los datos de la FAO mostraron que las dietas saludables seguían siendo un 47% más caras que las alternativas ultraprocesadas en términos de equivalencia calórica a nivel mundial en 2024, con el costo de una dieta saludable en USD 4,46 PPA por persona por día[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "El Estado de la Alimentación y la Agricultura 2024," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. La evidencia académica de Austria en 2026 también encontró que el costo mínimo de la dieta de productos orgánicos certificados era en promedio un 75% más alto que el de los alimentos producidos convencionalmente, lo que refuerza lo difícil que es cerrar la brecha premium a escala. Esta presión de costos importa en todo el mercado de alimentos saludables porque limita las compras repetidas entre los hogares de menores ingresos, incluso cuando la conciencia y la intención son altas. Las marcas propias de los minoristas están respondiendo creando rangos mejores para ti a primas más bajas, pero eso también aumenta la presión sobre los márgenes de las marcas y debilita el poder de fijación de precios para los especialistas más pequeños. El mercado de alimentos saludables puede seguir expandiéndose bajo estas condiciones, pero la asequibilidad sigue siendo el problema central para una mayor penetración en los hogares.

Vida útil más corta y mayor riesgo de desperdicio

Los productos alimenticios mínimamente procesados, con etiqueta limpia y orgánicos carecen inherentemente de los conservantes artificiales y estabilizadores que extienden la vida útil en las alternativas convencionales, exponiendo tanto a los minoristas como a los consumidores a un mayor riesgo de deterioro en toda la cadena de suministro. Solo la Unión Europea genera más de 59 millones de toneladas de desperdicio alimentario anualmente, 132 kilogramos por persona, con las categorías de alimentos frescos y naturales contribuyendo de manera desproporcionada, según los datos de desperdicio alimentario de la Comisión Europea. A nivel de distribución, los alimentos saludables perecederos requieren infraestructura de cadena de frío que está desarrollada de manera desigual en los mercados emergentes de alto crecimiento, particularmente en el Sudeste Asiático y el África Subsahariana, creando una barrera de acceso estructural en las mismas geografías con el mayor potencial de volumen a largo plazo. La investigación en tecnologías de mitigación se está acelerando: un estudio de Frontiers in Nutrition de 2026 demostró que el agua activada por plasma combinada con recubrimientos comestibles logra reducciones de más de 5 logaritmos en los niveles microbianos y extiende de manera medible la vida útil de los productos frescos. Hasta que la tecnología de extensión de vida útil escale de manera rentable al comercio minorista masivo, el riesgo de desperdicio sigue siendo un desafío de margen e inventario a corto plazo para los especialistas en alimentos orgánicos y naturales que operan con altos estándares de frescura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Funcional Enmascara el Impulso Estructural de los Orgánicos

Los alimentos y bebidas funcionales representaron el 37,73% del mercado de alimentos saludables en 2025, convirtiéndolos en el grupo de productos más grande por un amplio margen. El mercado de alimentos saludables apoya esta posición porque las bebidas fortificadas, los lácteos probióticos, los aperitivos ricos en proteínas y los formatos de nutrición completa son ahora parte de las compras cotidianas en lugar de un uso ocasional de bienestar. Los alimentos y bebidas orgánicos son el tipo de producto de más rápido crecimiento, proyectados para expandirse a una CAGR del 11,67% hasta 2031, lo que refleja tanto la demanda premium como una mayor confianza en los sistemas de producción certificados. Los alimentos mejores para ti también se benefician de la presión para reducir el azúcar y los esfuerzos de reformulación impulsados por la reforma del etiquetado en el frente del paquete, lo que mantiene activa la reformulación en las carteras de aperitivos y bebidas del mercado masivo.

Los alimentos de base vegetal añaden otra capa importante al mercado de alimentos saludables, ya que se alejan del crecimiento impulsado por la conciencia hacia el rendimiento en sabor, textura y valor. Las ventas minoristas europeas de alimentos de base vegetal alcanzaron EUR 16,3 mil millones en 2025, lo que muestra que la categoría ya tiene una escala significativa en los sistemas de distribución de comestibles desarrollados, según el Good Food Institute Europe. Los superalimentos siguen siendo más premium y más digitales en su ruta al mercado, mientras que el grupo más amplio de Otros continúa expandiéndose a través de alimentos básicos fortificados y productos de enriquecimiento en regiones donde las brechas nutricionales siguen siendo una preocupación de política. Esto deja a la industria de alimentos saludables con una clara división entre grandes formatos funcionales de uso diario y nichos certificados o de base vegetal de más rápido crecimiento que aún están construyendo volumen. En términos de productos, el mercado de alimentos saludables se está ampliando en ambos extremos, con utilidad masiva en un lado y posicionamiento premium de confianza en el otro.

Por Categoría: El Segmento No Vegetariano Lidera, Pero el Vegano se Acelera con el Impulso Flexitariano

Los productos no vegetarianos mantuvieron el 43,56% de la participación del mercado de alimentos saludables en 2025, lo que indica que el mayor volumen todavía se encuentra en las categorías de proteínas convencionales reformuladas. El mercado de alimentos saludables continúa impulsando el gasto hacia carne orgánica, lácteos fortificados, huevos con omega-3 y mariscos funcionales, ya que estos formatos ya tienen familiaridad en los hogares y escala minorista. Los productos veganos son la categoría de más rápido crecimiento y se proyecta que aumenten a una CAGR del 10,75% hasta 2031, pero el público más fuerte está compuesto por compradores flexibles en lugar de consumidores veganos totalmente comprometidos. El mercado de alimentos saludables está respondiendo a este comportamiento, ya que al menos el 95% de los compradores de carne de base vegetal en los Estados Unidos también compraron carne convencional en 2025, confirmando que la categoría compite dentro de dietas mixtas, según la Asociación de Alimentos de Base Vegetal. El apoyo gubernamental también importa aquí, ya que la inversión en proteínas alternativas alcanzó USD 2,5 mil millones a nivel mundial en 2025 y creó una base más sólida del lado de la oferta para la mejora futura de precios, según el Good Food Institute Europe.

Los productos vegetarianos ocupan una posición intermedia más estable en el mercado de alimentos saludables porque los productos lácteos fermentados, los formatos probióticos y las dietas cotidianas con menos carne apoyan compras repetidas constantes. El crecimiento vegano en el mercado de alimentos saludables no está reemplazando directamente la demanda no vegetariana, pero está ampliando el conjunto de opciones de proteínas aceptables durante la planificación regular de comidas. Esa combinación importa porque las marcas pueden crecer más rápido cuando posicionan los productos de base vegetal como adiciones a la rotación del hogar en lugar de reemplazos totales. A través de las líneas de categoría, la industria de alimentos saludables se está volviendo menos ideológica y más práctica, con la conveniencia, la densidad nutricional y la calidad sensorial impulsando la próxima ronda de adopción.

Por Beneficio para la Salud: El Control de Peso Ancla la Escala Mientras la Inmunidad Sigue Expandiéndose

El control de peso representó el 26,08% del tamaño del mercado de alimentos saludables en 2025, convirtiéndolo en la plataforma de beneficios para la salud más grande. El mercado de alimentos saludables está viendo cómo esta categoría cambia de forma porque el uso de GLP-1 ha convertido el control de peso en una necesidad nutricional más guiada médicamente que incluye proteínas, apoyo a la saciedad y preservación muscular. Danone, Nestlé y Conagra se adentraron en este espacio con productos diseñados en torno a la nutrición completa o rutinas adyacentes a GLP-1, lo que muestra con qué rapidez ha cambiado la categoría. El apoyo a la inmunidad es el beneficio para la salud de más rápido crecimiento, proyectado para expandirse a una CAGR del 10,19% hasta 2031, respaldado por la demanda continua de formatos enriquecidos con probióticos, zinc y vitaminas. El mercado de alimentos saludables continúa mostrando un fuerte impulso pospandémico, ya que los consumidores ahora tratan el apoyo inmunológico como un impulsor de compra rutinario en lugar de una necesidad ocasional.

La salud digestiva y cardíaca también siguen siendo pilares importantes del mercado de alimentos saludables, ya que apoyan tanto la atención preventiva como el manejo diario de síntomas. Un estudio de Nature Medicine de 2025 vinculó la adherencia a largo plazo a patrones dietéticos saludables con mejores resultados de envejecimiento, apoyando una demanda más amplia de productos vinculados al bienestar a largo plazo en lugar de soluciones a corto plazo. Los beneficios de energía y rendimiento también se están extendiendo a formatos normales de bebidas y aperitivos a medida que las declaraciones de proteínas y fibra se mueven más allá de los canales especializados y hacia las categorías de consumo masivo. El grupo de Otros, incluida la salud cognitiva y ósea, sigue siendo más pequeño pero estratégicamente importante porque las poblaciones envejecidas valoran la nutrición específica para funciones que se adapta a las comidas y aperitivos ordinarios. En conjunto, el mercado de alimentos saludables está pasando de mensajes generales de bienestar hacia estados de necesidad más precisos que son más fáciles de explicar, probar y repetir.

Por Canal de Distribución: Los Supermercados Dominan Mientras el Canal en Línea Construye el Mayor Impulso

Los supermercados e hipermercados representaron el 56,36% del mercado de alimentos saludables en 2025, convirtiéndolos en el principal canal de descubrimiento y compra repetida. El mercado de alimentos saludables todavía depende de estas tiendas porque su escala, afluencia de clientes y capacidades de marca propia los convierten en la ruta más fácil hacia la visibilidad masiva. La colocación en estantes también importa más en este canal, ya que el etiquetado en el frente del paquete se vuelve más importante para las comparaciones rápidas de productos. Las tiendas especializadas siguen siendo importantes porque llevan al mercado nuevos productos funcionales, orgánicos y premium antes que las cadenas más grandes en muchos casos. Esto mantiene al mercado de alimentos saludables abastecido con una cartera de lanzamientos de mayor valor antes de una distribución más amplia en supermercados.

Los minoristas en línea son el canal de más rápido crecimiento y se proyecta que se expandan a una CAGR del 11,38% hasta 2031, lo que refleja modelos de nutrición directa al consumidor más sólidos y la conveniencia de los pedidos repetidos. La adquisición de Huel por parte de Danone destaca este punto porque Huel construyó gran parte de su fortaleza a través de ventas digitales de nutrición completa antes de la transacción. Las tiendas de conveniencia también están ampliando las opciones mejores para ti, especialmente en aperitivos proteicos y formatos funcionales portátiles que apoyan las compras por impulso. A medida que crece el mercado de alimentos saludables, los roles de los canales se están volviendo más distintos, con los supermercados impulsando la escala, las tiendas especializadas apoyando la innovación y las plataformas en línea mejorando la segmentación y la retención. Esa estructura le da al mercado de alimentos saludables un alcance más amplio sin obligar a cada marca al mismo modelo de ruta al mercado.

Análisis Geográfico

América del Norte mantuvo el 32,46% de la participación del mercado de alimentos saludables en 2025, lo que la convirtió en el mayor contribuyente regional. Los Estados Unidos siguieron siendo el ancla del mercado de alimentos saludables de la región, incluso cuando su sector orgánico creció el doble de rápido que el mercado convencional. La evaluación MAHA de la Casa Blanca llevó la calidad de la dieta y la exposición a los alimentos ultraprocesados al debate de política nacional, elevando las apuestas de reformulación para las principales empresas alimentarias. La norma actualizada de declaración saludable de la FDA y sus prioridades para 2026 también están fortaleciendo el marco operativo para las marcas en el mercado de alimentos saludables que dependen del posicionamiento de salud en el frente del paquete. Canadá también está cambiando, con datos del Índice Canadiense de Sentimiento Alimentario que muestran que las dietas omnívoras disminuyeron y los hábitos flexitarianos aumentaron entre finales de 2024 y la primavera de 2026.

Europa sigue siendo una parte estructuralmente importante del mercado de alimentos saludables, pero el desempeño regional es desigual entre países y grupos de productos. El mercado orgánico de Alemania alcanzó EUR 18,2 mil millones en 2025, o USD 19,5 mil millones, y las ventas del primer trimestre de 2026 aumentaron a EUR 4,91 mil millones, o USD 5,3 mil millones, lo que mantuvo a los orgánicos por delante del mercado alimentario más amplio, según la Federación Alemana de Productores de Alimentos Orgánicos. El mercado más amplio de alimentos y bebidas orgánicos de la UE alcanzó EUR 58,7 mil millones en 2024, o USD 63,7 mil millones, mientras que Francia e Italia siguieron siendo los principales contribuyentes nacionales, según el Instituto de Investigación de Agricultura Orgánica FiBL. El Reino Unido se acercó a GBP 4 mil millones en ventas orgánicas en 2026, o USD 5,1 mil millones, y el 83% de los hogares compraron productos orgánicos, lo que apunta a mayor margen de penetración incluso desde una base baja del total de ventas de alimentos, según The Soil Association.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de alimentos saludables y se proyecta que se expanda a una CAGR del 10,55% hasta 2031. China es el mayor motor regional, con su mercado de alimentos orgánicos alcanzando CNY 107 mil millones en 2024, o USD 15,5 mil millones, mientras que el apoyo de políticas continúa alentando el desarrollo de alimentos funcionales y el posicionamiento premium de salud, según el Instituto de Investigación de Agricultura Orgánica FiBL. India añade crecimiento a través de programas de fortificación, mayor conciencia de salud urbana y la expansión de ideas de bienestar tradicionales hacia formatos envasados modernos. Japón sigue siendo importante porque su sistema FOSHU apoya precios premium para productos con respaldo clínico, mientras que América del Sur y el Medio Oriente y África continúan abriendo espacio incremental para el mercado de alimentos saludables a medida que la política nutricional, el comercio minorista premium y la demanda de etiquetas más limpias mejoran en los principales centros urbanos.

Panorama Competitivo

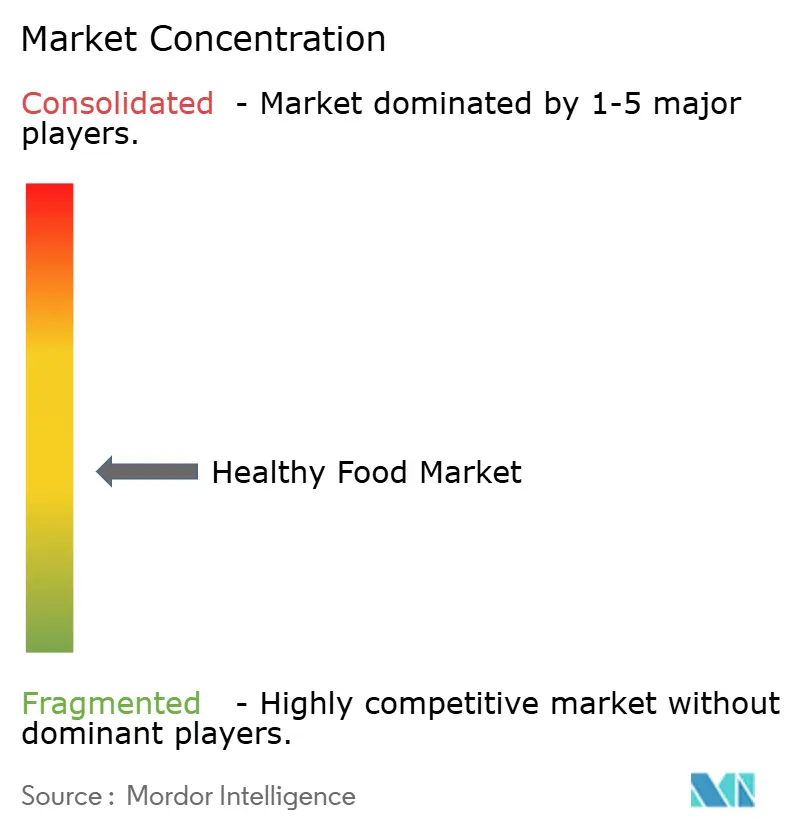

El mercado de alimentos saludables sigue siendo moderadamente fragmentado, con Nestlé S.A., Danone S.A., PepsiCo, Inc., General Mills, Inc. y Mondelēz International manteniendo posiciones significativas pero sin controlar el campo. El mercado de alimentos saludables está viendo cómo la actividad de adquisiciones se acelera porque las grandes empresas alimentarias quieren un acceso más rápido a la nutrición completa, los canales digitales, los formatos de base vegetal y los productos premium respaldados por la ciencia. Danone acordó adquirir Huel en marzo de 2026 para acceder estratégicamente a la nutrición completa y al alcance digital directo al consumidor en el Reino Unido, Europa y los Estados Unidos. Nestlé también se adentró más en la nutrición premium al planear adquirir Yfood en su totalidad en 2026 y aumentar su participación en Orgain en 2025. Estos movimientos muestran que el mercado de alimentos saludables recompensa a las empresas establecidas que pueden añadir plataformas de crecimiento específicas en lugar de depender únicamente de las marcas de alimentos envasados heredadas.

PepsiCo ha adoptado un enfoque de cartera amplia en el mercado de alimentos saludables extendiendo señales de proteínas, fibra y funcionalidad a aperitivos y bebidas como Doritos Protein, Quaker Protein Rice Crisps, Propel Clear Protein y PopCorners Protein. Mondelēz también está ampliando su combinación de salud y bienestar a través de formatos sin azúcar, sin gluten y de barras de proteínas, lo que apunta a una estrategia de adyacencia más deliberada en torno a los aperitivos mejores para ti. El mercado de alimentos saludables todavía deja espacio para competidores como Chobani, Oatly, SunOpta y Hain Celestial porque el crecimiento de la categoría está distribuido en muchos nichos, canales y puntos de precio. La tecnología también se está convirtiendo en una herramienta competitiva más fuerte a medida que las suscripciones directas, la transparencia basada en códigos QR y las interfaces de nutrición personalizada facilitan que las marcas especializadas retengan a los consumidores.

Al mismo tiempo, el mercado de alimentos saludables se está volviendo más difícil para las marcas de nivel medio porque los estándares de cumplimiento están aumentando y las expectativas de los minoristas se están volviendo más exigentes. Las certificaciones, los sistemas de seguridad alimentaria, la trazabilidad y la sustanciación de declaraciones ahora actúan como fosos prácticos para las empresas más grandes que pueden absorber el costo más fácilmente. La revisión de la Autoridad de Competencia y Mercados del Reino Unido sobre la transacción de Huel por parte de Danone también muestra que los reguladores están prestando más atención a las adquisiciones de grandes empresas de marcas desafiantes de rápido crecimiento. En general, el mercado de alimentos saludables sigue siendo lo suficientemente abierto para los especialistas impulsados por la innovación, pero los actores de escala se han vuelto más disciplinados en el uso de adquisiciones, reformulación y extensión de cartera para defender su relevancia.

Líderes de la Industria de Alimentos Saludables

Nestlé S.A.

Danone S.A.

PepsiCo, Inc.

General Mills, Inc.

Mondelez International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nestlé anuncia la adquisición total de la marca alemana de alimentos inteligentes Yfood, completando un proceso estratégico que comenzó con una participación del 49% en 2023. Yfood reportó EUR 150 millones en ventas en 2025 con un crecimiento interanual de dos dígitos. El acuerdo fortalece el pilar de Nutrición de Nestlé bajo su estrategia de reestructuración de cuatro pilares, y señala un posicionamiento competitivo ampliado en nutrición completa en Europa y América del Norte.

- Mayo de 2026: La marca Danimals de Danone presenta una receta mejorada para sus Batidos y Bolsas de Yogur Bajo en Grasa, que ofrece una buena fuente de calcio, vitamina D y fibra para los niños. El producto no contiene colorantes artificiales, sabores artificiales, jarabe de maíz de alta fructosa y está verificado por el Proyecto No-OGM, respondiendo directamente al mayor escrutinio de los padres sobre los alimentos infantiles.

- Abril de 2026: PepsiCo lanza Quaker Protein Rice Crisps a nivel nacional en los Estados Unidos, ofreciendo 6 g de proteína y 9 g de granos integrales por porción en sabores Caramelo de Chocolate y Barbacoa Picante. El lanzamiento es parte de un cambio de cartera más amplio que ha añadido posicionamiento de proteínas y fibra a múltiples marcas de aperitivos de Quaker y PepsiCo desde 2025.

- Marzo de 2026: Danone celebra un acuerdo definitivo para adquirir Huel por EUR 1 mil millones, o USD 1,2 mil millones. La transacción extiende la cartera de Danone hacia la nutrición completa y fortalece las capacidades digitales directas al consumidor en el Reino Unido, Europa y los Estados Unidos.

Alcance del Informe Global del Mercado de Alimentos Saludables

Los alimentos saludables se refieren a productos formulados para proporcionar beneficios nutricionales, apoyar el bienestar general y ayudar a los consumidores a mantener una dieta equilibrada y un estilo de vida saludable. El mercado de alimentos saludables está segmentado por tipo de producto, categoría, beneficio para la salud, canal de distribución y geografía. Por tipo de producto, el mercado incluye alimentos y bebidas funcionales, alimentos y bebidas orgánicos, alimentos mejores para ti, alimentos de base vegetal, superalimentos y otros productos de alimentos saludables. Según la categoría, el mercado está segmentado en productos veganos, vegetarianos y no vegetarianos. En términos de beneficios para la salud, el mercado cubre el control de peso, la salud digestiva, la salud cardíaca, el apoyo inmunológico, la energía y el rendimiento, y otros beneficios. Según el canal de distribución, el mercado se categoriza en supermercados e hipermercados, tiendas de conveniencia, tiendas especializadas, minoristas en línea y otros canales de distribución. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y el Medio Oriente y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al valor (USD).

| Alimentos y Bebidas Funcionales |

| Alimentos y Bebidas Orgánicos |

| Alimentos Mejores para Ti |

| Alimentos de Base Vegetal |

| Superalimentos |

| Otros |

| Vegano |

| Vegetariano |

| No Vegetariano |

| Control de Peso |

| Salud Digestiva |

| Salud Cardíaca |

| Apoyo a la Inmunidad |

| Energía y Rendimiento |

| Otros |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto del Medio Oriente y África |

| Por Tipo de Producto | Alimentos y Bebidas Funcionales | |

| Alimentos y Bebidas Orgánicos | ||

| Alimentos Mejores para Ti | ||

| Alimentos de Base Vegetal | ||

| Superalimentos | ||

| Otros | ||

| Por Categoría | Vegano | |

| Vegetariano | ||

| No Vegetariano | ||

| Por Beneficio para la Salud | Control de Peso | |

| Salud Digestiva | ||

| Salud Cardíaca | ||

| Apoyo a la Inmunidad | ||

| Energía y Rendimiento | ||

| Otros | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto del Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos saludables en 2026?

El mercado de alimentos saludables se sitúa en USD 1,05 billones en 2026 y se proyecta que alcance USD 1,67 billones en 2031 a una CAGR del 9,76%.

¿Qué categoría de producto lidera la demanda mundial de alimentos saludables?

Los alimentos y bebidas funcionales lideran con una participación del 37,73% en 2025, respaldados por una mayor demanda de fortificación, proteínas, probióticos y formatos de bienestar diario.

¿Qué categoría crece más rápido entre las preferencias alimentarias?

Se proyecta que los productos veganos crezcan a una CAGR del 10,75% hasta 2031, aunque gran parte de ese crecimiento está siendo impulsado por hogares flexitarianos en lugar de una adopción vegana estricta.

¿Por qué la adopción de GLP-1 está afectando a las empresas alimentarias?

El uso de GLP-1 está aumentando la demanda de productos con más proteínas, fibra y micronutrientes, lo que está impulsando a empresas como Danone, Nestlé y PepsiCo a lanzar formatos de nutrición más específicos.

¿Qué canal de ventas importa más para las marcas de alimentos saludables?

Los supermercados e hipermercados siguen siendo el canal más grande con una participación del 56,36% en 2025, mientras que el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 11,38% hasta 2031.

Última actualización de la página el: