Tamaño y Participación del Mercado de Servicios de Alimentación

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

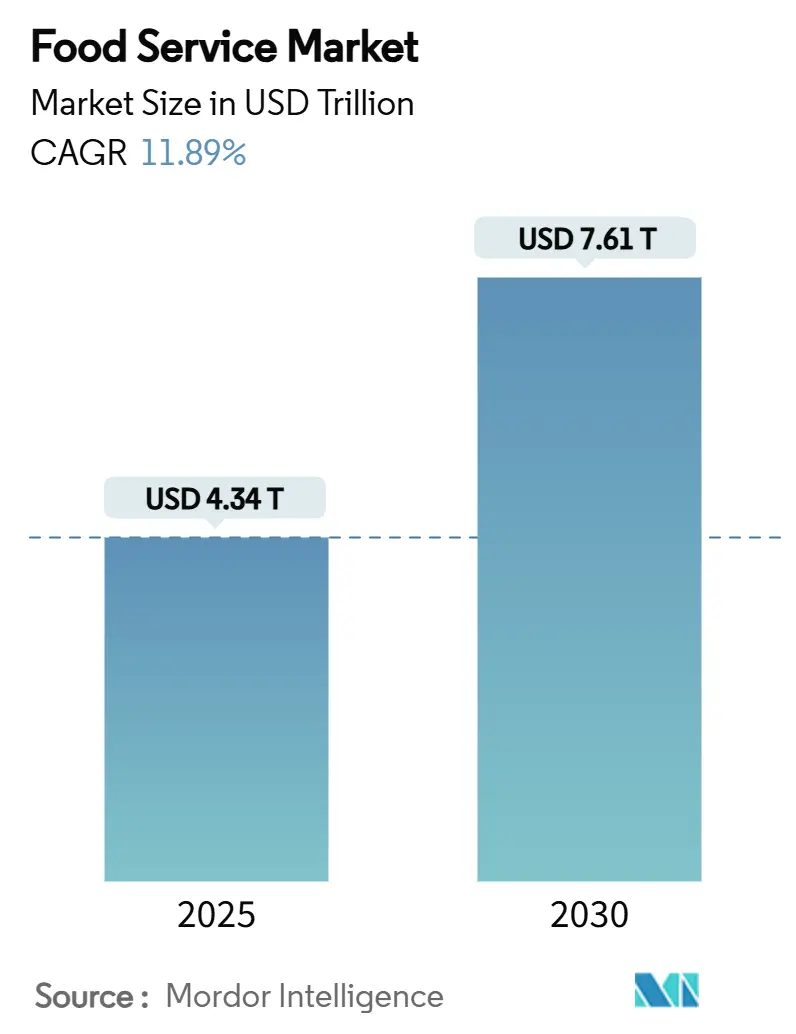

| Tamaño del Mercado (2025) | 4.34 Billones de dólares |

| Tamaño del Mercado (2030) | 7.61 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.89% CAGR |

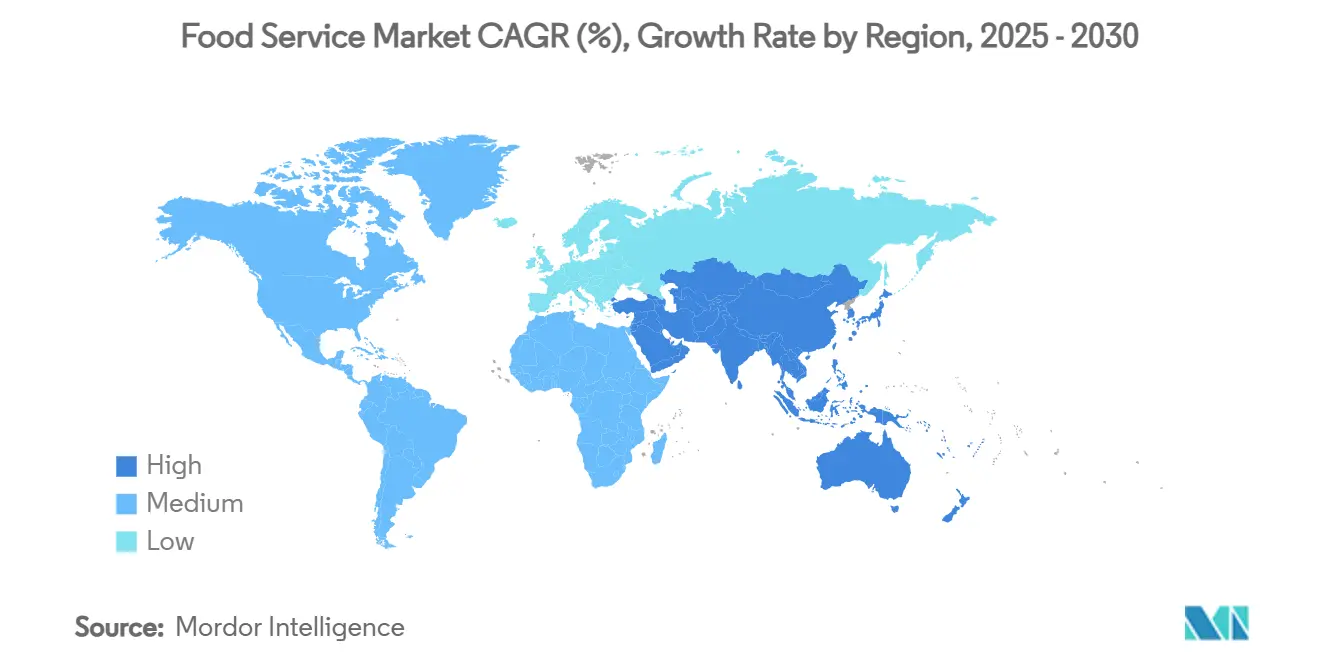

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación por Mordor Intelligence

Se estima que el tamaño del mercado global de servicios de alimentación es de USD 4,34 billones en 2025 y se prevé que alcance los USD 7,61 billones en 2030, avanzando a una CAGR del 11,89% durante el período (2025-2030). El crecimiento en la demanda de los consumidores por conveniencia y comidas para llevar aumenta la participación de mercado de los servicios de alimentación, las aplicaciones de entrega y las operaciones de comida para llevar. Asimismo, el crecimiento del empleo en la industria de restaurantes de 200.000 puestos en 2024 demuestra la recuperación del mercado en el segmento de servicios de alimentación. La expansión del mercado de Asia-Pacífico continúa a través de la urbanización y los programas gubernamentales de seguridad alimentaria, mientras que los mercados de Oriente Medio, específicamente Arabia Saudita y los Emiratos Árabes Unidos, crecen mediante inversiones de capital de la Visión 2030. Además, la integración digital se convierte en una función empresarial central, con operaciones de autoservicio en auto impulsadas por inteligencia artificial y sistemas de entrega autónomos que reestructuran los marcos operativos. El análisis del mercado indica un mayor enfoque del consumidor en las propuestas de valor, lo que requiere que los operadores implementen la gestión de riesgos de materias primas y la optimización de la cadena de suministro. Los operadores independientes mantienen el dominio del mercado en ubicaciones físicas, mientras que los establecimientos en cadena utilizan economías de escala para acelerar la implementación tecnológica y la expansión del mercado.

Conclusiones Clave del Informe

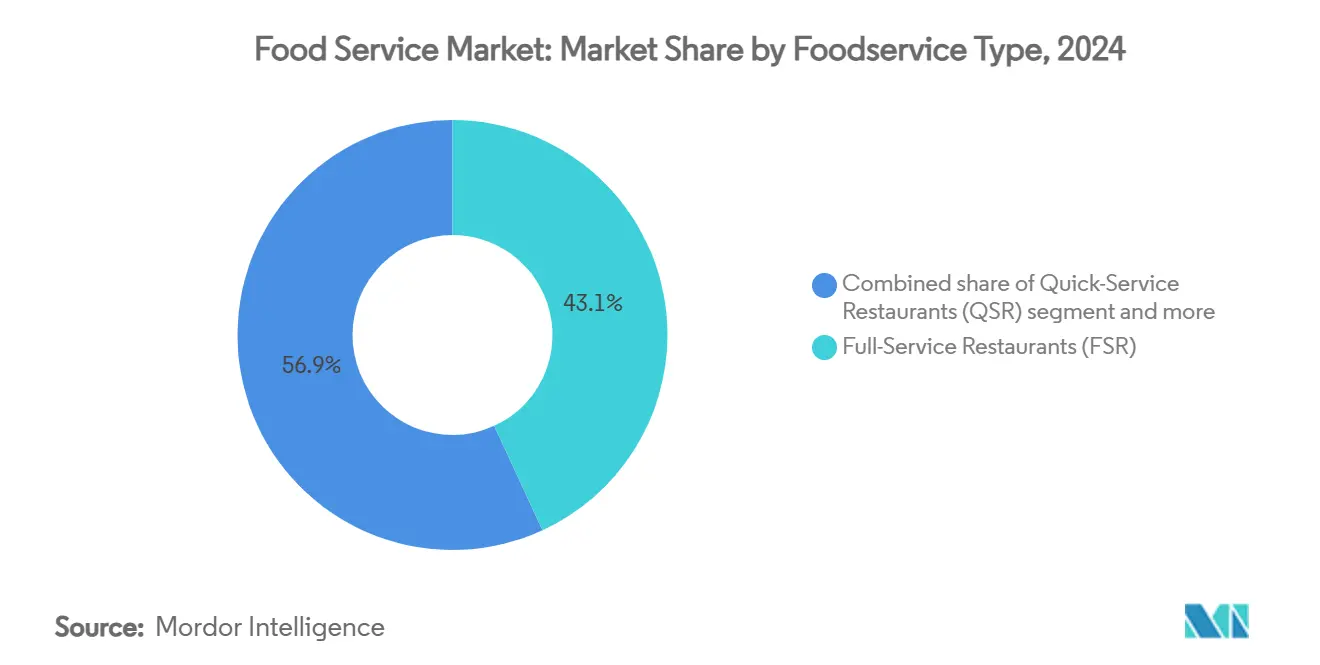

- Por tipo de servicio de alimentación, los restaurantes de servicio completo lideraron con una participación de ingresos del 43,13% en 2024, mientras que se proyecta que las cocinas en la nube se expandan a una CAGR del 18,17% hasta 2030.

- Por modelo de servicio, el consumo en el local representó el 55,17% del tamaño del mercado de servicios de alimentación en 2024, mientras que la entrega a domicilio avanza a una CAGR del 14,85% hasta 2030.

- Por establecimiento, los operadores independientes capturaron el 71,48% de la participación del mercado de servicios de alimentación en 2024, aunque los formatos en cadena crecen a una CAGR del 12,35% sobre la consolidación de plataformas.

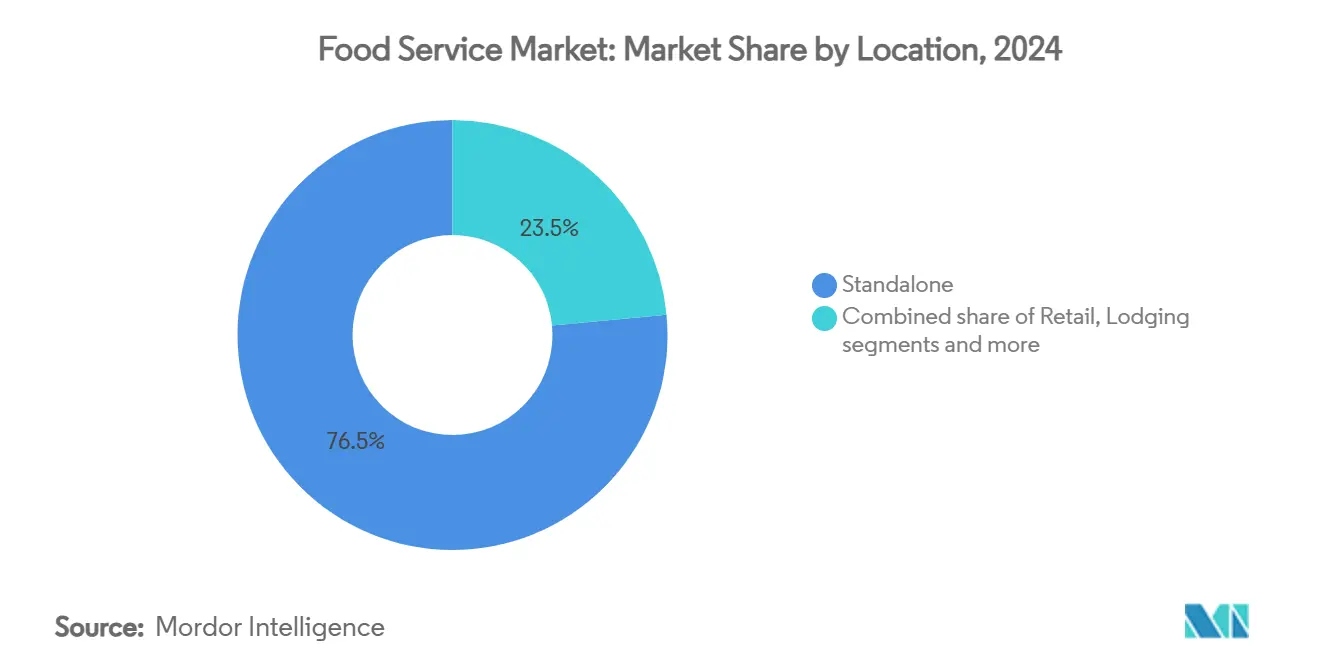

- Por ubicación, los locales independientes retuvieron una participación del 76,51% del gasto en 2024; se espera que los establecimientos de alojamiento registren una CAGR del 12,78% a medida que el turismo se recupera.

- Por geografía, Asia-Pacífico mantuvo el 43,81% de los ingresos de 2024; se prevé que Oriente Medio registre la CAGR más rápida del 14,94% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conveniencia | +2.8% | Global, con concentración urbana en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las tendencias de salud y bienestar | +2.1% | América del Norte y la Unión Europea liderando, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida expansión de la huella de restaurantes de servicio rápido en Asia-Pacífico emergente y el Consejo de Cooperación del Golfo | +3.2% | Núcleo de Asia-Pacífico, expansión del Consejo de Cooperación del Golfo, desbordamiento hacia África | Corto plazo (≤ 2 años) |

| Auge de los pedidos digitales, la entrega y el servicio «omnicanal» | +2.9% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Globalización culinaria | +1.7% | Global, con tendencias de fusión en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Crecimiento de microcomedores de contrato dentro de centros logísticos | +1.4% | Zonas industriales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conveniencia

El mercado global de servicios de alimentación continúa expandiéndose a medida que los consumidores priorizan cada vez más las opciones de comida conveniente y para llevar. Los horarios ocupados de las personas, la vida en la ciudad y los entornos de trabajo modernos han creado la necesidad de comidas de fácil acceso que se adapten a su vida diaria. Las empresas han respondido mejorando sus ofertas de servicio, con negocios como Panera Bread estableciendo amplias ubicaciones de recogida en la acera para atender mejor a sus clientes. Restaurantes como Sweetgreen y Chipotle se han adaptado con éxito ofreciendo comidas rápidas y personalizadas con ingredientes frescos, satisfaciendo las necesidades de los clientes conscientes de su salud, en particular las generaciones más jóvenes. Además, los servicios de entrega de comida experimentaron un crecimiento notable en 2024 y 2025, ya que los clientes adoptaron la simplicidad de pedir comidas desde casa o el trabajo. Los restaurantes han invertido en tecnología amigable para el cliente, como aplicaciones móviles fáciles de usar y sistemas de pedidos inteligentes, para mejorar la calidad del servicio y la eficiencia. Por ejemplo, en 2024, Chick-fil-A mejoró su servicio al cliente dedicando personal específico a las operaciones de recogida en la acera y entrega a domicilio, al tiempo que implementó actualizaciones móviles para mantener informados a los clientes. Los restaurantes que se centran en proporcionar servicios convenientes, adaptables y respaldados por tecnología continúan prosperando en el mercado de servicios de alimentación.

Auge de las Tendencias de Salud y Bienestar

El mercado global de servicios de alimentación está experimentando una transformación sustancial debido a la creciente demanda de los consumidores por opciones de salud y bienestar, con clientes que requieren alternativas nutritivas y transparencia en los ingredientes. Las empresas de servicios de alimentación están modificando sus menús mediante la integración de proteínas de origen vegetal, artículos con azúcar reducida e ingredientes ricos en nutrientes. Por ejemplo, en noviembre de 2024, Starbucks eliminó los cargos adicionales por alternativas de leche no láctea, mejorando la accesibilidad al mercado para los clientes que requieren sustitutos lácteos. De manera similar, McDonald's amplió su cartera de productos en mayo de 2025 implementando productos McPlant con Beyond Meat en Alemania y Francia. Además, la transformación del mercado abarca modificaciones en la cadena de suministro, con empresas que priorizan ingredientes orgánicos, locales y mínimamente procesados. Asimismo, las empresas que implementan estos cambios operativos están captando nuevos segmentos de mercado al tiempo que refuerzan su posición en el mercado y mantienen el cumplimiento normativo. Los operadores de servicios de alimentación que ofrecen artículos de menú orientados a la salud están posicionados para mantener el crecimiento del mercado y aumentar las tasas de retención de clientes.

Rápida Expansión de la Huella de Restaurantes de Servicio Rápido en Asia-Pacífico Emergente y el Consejo de Cooperación del Golfo

El sector de restaurantes de servicio rápido demuestra crecimiento en los mercados de Asia-Pacífico y el Consejo de Cooperación del Golfo, atribuido a cambios demográficos, tendencias de urbanización y marcos regulatorios. En Arabia Saudita, las políticas de la Visión 2030 facilitan la diversificación económica y la generación de empleo, permitiendo la expansión del mercado para los operadores de restaurantes de servicio rápido nacionales e internacionales. Además, la región de Asia-Pacífico mantiene el liderazgo del mercado en el segmento global de restaurantes de servicio rápido para 2024, influenciado por métricas de urbanización, transformación digital en los sistemas de pedidos y adaptación de menús regionales por parte de operadores establecidos, incluidos McDonald's, KFC y Domino's. Asimismo, las inversiones en infraestructura, ejemplificadas por la expansión de la capacidad de fabricación del Grupo IFFCO en Arabia Saudita (marzo de 2025), mejoran la eficiencia operativa y la penetración del mercado en todo el Consejo de Cooperación del Golfo. De manera similar, según el Informe de Integración Económica Asiática 2025 del Banco Asiático de Desarrollo, las economías asiáticas representan el 52% de la inversión extranjera directa regional, estableciendo un marco para el desarrollo del mercado de restaurantes de servicio rápido a través de asociaciones corporativas e implementación tecnológica [1]Fuente: Banco Asiático de Desarrollo, "Informe de Integración Económica Asiática 2025", adb.org.

Auge de los Pedidos Digitales, la Entrega y el Servicio «Omnicanal»

Los pedidos digitales, la entrega y los canales de servicio integrados están transformando el mercado global de servicios de alimentación, estableciendo la optimización de la experiencia del cliente como objetivo principal. Los restaurantes están implementando sistemas de inteligencia artificial y automatización para mejorar la eficiencia operativa, la precisión de los pedidos y la personalización del servicio. Por ejemplo, el despliegue por parte de Wendy's de sistemas de autoservicio en auto impulsados por inteligencia artificial en mayo de 2025 demostró una precisión de pedidos del 85-95%, lo que indica mejoras significativas en la interacción con el cliente y el rendimiento operativo. De manera similar, IHOP implementó plataformas digitales impulsadas por inteligencia artificial en 2023, facilitando recomendaciones personalizadas y capacidades de pedido integradas a través de plataformas web, móviles y de terceros. Esta estrategia de canal integrado permite a los clientes interactuar con las marcas a través de múltiples puntos de contacto: comedor en el local, para llevar o servicios de entrega a domicilio. Además, los operadores de servicios de alimentación están implementando estas soluciones tecnológicas para satisfacer los requisitos de los consumidores, generando mejores métricas de satisfacción del cliente, crecimiento de ingresos y mayores tasas de retención de clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas alimentarias y riesgo de reducción encubierta de porciones | -1.8% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cumplimiento normativo estricto | -1.2% | Global, con intensidad variable según jurisdicción | Largo plazo (≥ 4 años) |

| Escasez global de mano de obra y aumentos salariales obligatorios | -2.1% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos costos operativos | -1.6% | Global, con concentración urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas Alimentarias y Riesgo de Reducción Encubierta de Porciones

La volatilidad de los precios de las materias primas alimentarias continúa impactando el desempeño del mercado global de servicios de alimentación. Las condiciones climáticas extremas, las tensiones geopolíticas y las interrupciones en la cadena de suministro resultan en costos de insumos fluctuantes. En 2025, los precios de las materias primas demostraron aumentos significativos: el cacao en un 163%, el café en un 103% y el aceite de girasol en un 56%. Estos aumentos se originaron en la reducción de los rendimientos de los cultivos, eventos climáticos y conflictos regionales en las principales regiones productoras. La volatilidad impacta los márgenes operativos, lo que requiere que las empresas implementen modificaciones de menú, revisiones de contratos con proveedores o ajustes de costos. Esto frecuentemente resulta en reducciones del tamaño de las porciones en lugar de aumentos de precios. El mercado de los Estados Unidos registró aumentos sustanciales en los precios de los huevos y la carne de res debido a brotes de gripe aviar y restricciones en la cadena de suministro, lo que impactó a los restaurantes orientados al desayuno y las operaciones de servicio rápido. Las operaciones de servicios de alimentación deben mantener estrategias empresariales adaptables para gestionar las adquisiciones y las ofertas de menú mientras optimizan la rentabilidad y la retención de clientes. Dados los riesgos persistentes de aranceles, disputas comerciales e incidentes relacionados con el clima, las fluctuaciones de precios y los ajustes de porciones continuarán impactando las operaciones del mercado durante 2025.

Cumplimiento Normativo Estricto

El mercado global de servicios de alimentación enfrenta requisitos regulatorios cada vez mayores, con 2025 introduciendo normas más estrictas de seguridad alimentaria, etiquetado y trazabilidad. Las empresas alimentarias están implementando sistemas avanzados de trazabilidad, incluida la tecnología de cadena de bloques, para monitorear las fuentes de ingredientes y los movimientos de la cadena de suministro para una gestión eficaz de retiros del mercado y la prevención de contaminaciones. Además, los requisitos actualizados de etiquetado de alérgenos ahora exigen la identificación clara de sustancias como el sésamo, que los Estados Unidos clasificaron recientemente como un alérgeno importante. La industria también debe cumplir con protocolos mejorados de control de temperatura y saneamiento para reducir los riesgos de enfermedades transmitidas por alimentos. El entorno regulatorio se complica por la variación de regulaciones federales, estatales y locales, incluidas las prohibiciones específicas de cada estado sobre aditivos alimentarios y colorantes, junto con registros de inspección digital obligatorios. Además, las empresas deben mantener una capacitación continua del personal, actualizaciones periódicas de certificaciones y documentación detallada para evitar sanciones, daños a la reputación o cierre operativo. Para las empresas que operan internacionalmente, gestionar diferentes estándares regulatorios entre países crea desafíos operativos y legales adicionales, lo que requiere una planificación estratégica de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Las Cocinas en la Nube Impulsan la Revolución Digital

Los restaurantes de servicio completo representan el 43,13% de los ingresos del mercado de servicios de alimentación en 2024, ya que los clientes continúan valorando las experiencias gastronómicas. Estos restaurantes mantienen sus márgenes mediante precios premium, servicio personalizado y selecciones de vinos, incluso a medida que la entrega a domicilio se vuelve más popular. Los restaurantes de servicio completo invierten en crear ambientes acogedores y menús distintivos para fidelizar a sus clientes. Por su parte, el mercado de cocinas en la nube crece a un ritmo del 18,17% anual hasta 2030, operando de manera eficiente sin comedores. Estos negocios gestionan varias marcas de restaurantes desde una sola cocina, aprovechando al máximo su equipamiento y probando nuevos elementos en el menú. La introducción por parte de Catar de la Regulación de Cocinas en la Nube en 2025 estableció directrices claras sobre seguridad alimentaria y etiquetado, ayudando a las empresas a planificar con confianza. Este marco regulatorio ayuda a las nuevas empresas a utilizar datos de clientes para predecir pedidos y diseñar sistemas de entrega eficientes, contribuyendo a ganar cuota de mercado.

Además, los restaurantes de servicio completo están creando marcas exclusivas para entrega a domicilio que colaboran con aplicaciones de entrega de alimentos durante los períodos de menor actividad para mantener sus cocinas ocupadas y proteger su base de clientes. Las cafeterías y bares continúan creciendo al ofrecer bebidas especiales en espacios sociales acogedores, aunque crecen más lentamente que las cocinas en la nube debido a que requieren más personal. Los restaurantes de servicio rápido utilizan su estructura de franquicia y menús consistentes para expandirse, especialmente en las regiones de Asia y el Golfo. Las empresas de catering por contrato ahora ofrecen pequeños puntos de servicio de alimentación en zonas industriales para atender a los trabajadores, lo que demuestra cómo los servicios de alimentación se están expandiendo más allá de los restaurantes tradicionales. Estos diferentes enfoques empresariales ofrecen a los clientes más opciones y fomentan que las personas coman fuera de casa con mayor frecuencia.

Por Modelo de Servicio: La Aceleración de la Entrega Remodela las Operaciones

Los restaurantes continúan viendo a la mayoría de los clientes eligiendo comer en el local, representando el 55,17% del gasto total en 2024, ya que las personas buscan experiencias gastronómicas sociales. Muchos restaurantes han mejorado sus instalaciones con mejores sistemas de control de sonido y monitoreo del aire para que los huéspedes se sientan más cómodos y seguros. La entrega de comida está creciendo rápidamente a un 14,85% anual, ya que más clientes usan sus teléfonos para pedir y los restaurantes se conectan con servicios de entrega. Además, los restaurantes están diseñando cuidadosamente sus menús con especial atención al embalaje para garantizar que la comida se mantenga a la temperatura adecuada y llegue en buenas condiciones. Si bien trabajar con plataformas de entrega ayuda a los restaurantes a llegar a más clientes, las altas tarifas han llevado a muchos restaurantes a crear sus propias aplicaciones de entrega para aumentar las ganancias y comprender mejor a sus clientes. Para cumplir con las expectativas de los clientes, los restaurantes ahora necesitan gestionar eficazmente tanto sus sistemas de ventas en el local como las operaciones de entrega.

Las opciones para llevar y de autoservicio en auto ofrecen una solución práctica entre comer en el local y la entrega a domicilio, con requisitos tecnológicos más simples que los servicios de entrega completos. Por ejemplo, Chipotle ha añadido con éxito ventanillas de recogida a sus restaurantes sin necesidad de ampliar las áreas de comedor. En las zonas urbanas concurridas, los restaurantes ahora ofrecen espacios de recogida en la acera y casilleros de recogida para ayudar a los clientes a ahorrar en costos de entrega. Al ofrecer estas diferentes formas de atender a los clientes, los restaurantes pueden manejar mejor los cambios económicos en comparación con los negocios que solo venden a través de un canal.

Por Ubicación: El Segmento de Alojamiento Captura la Recuperación del Turismo

Los restaurantes independientes continúan liderando el mercado con una participación del 76,51% en 2024. Estos negocios tienen éxito eligiendo ubicaciones de alto tráfico, proporcionando fácil acceso a los clientes y manteniendo la flexibilidad para atender a diferentes grupos de clientes de manera efectiva. Los hoteles y establecimientos de alojamiento están creciendo más rápido a una CAGR del 12,78% a medida que más personas regresan a viajar, buscando lugares que ofrezcan tanto estancias cómodas como opciones gastronómicas de calidad. Los restaurantes independientes mantienen su sólida posición eligiendo las ubicaciones correctas, proporcionando estacionamiento suficiente y tomando decisiones empresariales rápidas para satisfacer las necesidades de los clientes. Estos restaurantes a menudo se convierten en puntos de referencia locales que ayudan a generar confianza en los clientes y negocios recurrentes.

Los restaurantes en centros comerciales, lugares de entretenimiento y centros de transporte atienden a grupos específicos de clientes con opciones gastronómicas personalizadas. El crecimiento en los restaurantes de hoteles muestra cómo la industria de la hospitalidad se ha recuperado después del COVID-19, con los servicios de alimentación convirtiéndose en una fuente clave de ingresos para los hoteles. Además, los lugares de entretenimiento se benefician cuando los clientes permanecen más tiempo y gastan más por visita. Los restaurantes en aeropuertos y estaciones de transporte pueden cobrar precios premium debido a la competencia limitada, aunque deben trabajar dentro de estrictas normas de seguridad y espacios pequeños que afectan la forma en que atienden a los clientes.

Por Establecimiento: Las Operaciones en Cadena Ganan Ventaja de Estandarización

Los restaurantes independientes y los pequeños empresarios mantienen su posición como líderes del mercado en la industria global de servicios de alimentación, representando el 71,48% de la participación de mercado en 2024. Estos negocios se destacan a través de relaciones comunitarias establecidas, servicio al cliente personalizado y respuesta rápida a las preferencias locales en evolución. Los operadores independientes desarrollan consistentemente nuevas ofertas de mercado, incluidos artículos de menú de origen vegetal, programas de abastecimiento de ingredientes locales y combinaciones culinarias innovadoras, que los grupos de restaurantes más grandes implementan posteriormente. Su inversión en experiencias gastronómicas distintivas y operaciones específicas de cada ubicación genera una retención sostenida de clientes. A pesar del aumento de la competencia de las cadenas establecidas y las plataformas digitales de comida, estos negocios continúan garantizando la diversificación y la resiliencia del mercado.

Las cadenas de restaurantes están creciendo rápidamente a una CAGR del 12,35% invirtiendo en mejores sistemas, tecnología y estrategias de marketing. Su tamaño les permite negociar mejores precios con los proveedores e implementar tecnologías amigables para el cliente en múltiples ubicaciones. Los movimientos empresariales recientes muestran esta tendencia: en 2024, Roark Capital compró Subway y sus 37.000 restaurantes en todo el mundo, mientras que la firma de inversión Blackstone se asoció con Jersey Mike's para ayudar a la cadena de sándwiches a abrir más ubicaciones y mejorar su servicio al cliente a través de nueva tecnología.

Análisis Geográfico

Asia-Pacífico controla una participación de mercado del 43,81% en 2024, beneficiándose de su joven población, rápido desarrollo urbano y fuerte apoyo gubernamental para la seguridad alimentaria y el crecimiento económico. El éxito de la región proviene de su creciente base de consumidores, el aumento de los ingresos de los hogares y las regulaciones favorables a los negocios que atraen inversiones en servicios de alimentación. Oriente Medio muestra un progreso notable con una tasa de crecimiento del 14,94%, respaldado por los programas de la Visión 2030, nuevos proyectos de infraestructura y su papel estratégico en el comercio global. El plan de seguridad alimentaria de los Emiratos Árabes Unidos para 2051 busca convertir al país en uno de los 10 mejores líderes mundiales, abriendo nuevas oportunidades para los negocios de servicios de alimentación.

América del Norte y Europa continúan ofreciendo un crecimiento confiable en sus mercados establecidos, respaldados por sistemas bien desarrollados, consumidores adinerados y preferencias gastronómicas sofisticadas. Los Estados Unidos sigue siendo un actor clave en la producción y el comercio de alimentos, con exportaciones agrícolas que aumentaron en USD 1.800 millones en 2024, mostrando una mejora del 1% respecto al año anterior [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Los valores de importación agrícola de los EE. UU. superaron nuevamente los valores de exportación en 2024", ers.usda.gov. América del Sur ofrece nuevas perspectivas de negocio a través de sus ciudades en crecimiento y el progreso económico, aunque las empresas deben navegar por las brechas de infraestructura y las regulaciones complejas.

Además, el mercado de servicios de alimentación africano demuestra un fuerte crecimiento a medida que las empresas se adaptan para atender a una población cada vez más urbana y con conocimientos tecnológicos. Los restaurantes de servicio rápido mantienen una fuerte presencia en las áreas metropolitanas, mientras que los restaurantes tradicionales y las cocinas en la nube responden a los clientes que buscan tanto conveniencia como variedad culinaria. Los empresarios locales y las empresas multinacionales operan lado a lado en este mercado, aprovechando la amplia adopción de dispositivos móviles para conectarse con los clientes a través de plataformas de pedidos digitales. Aunque las empresas enfrentan desafíos operativos derivados de la infraestructura limitada y los costos inestables de los ingredientes, las empresas continúan teniendo éxito al comprender las preferencias locales e implementar soluciones prácticas.

Panorama Competitivo

El mercado global de servicios de alimentación sigue siendo muy fragmentado. McDonald's mantiene el liderazgo del mercado con 43.000 restaurantes y USD 25.900 millones en ingresos en 2024 [3]Fuente: McDonald's Corporation, "Formulario 10-K de McDonald's 2024", mcdonalds.com. Starbucks opera en 87 mercados, con América del Norte representando el 75% de las ventas, mientras se adapta las carteras de bebidas a las preferencias regionales a nivel mundial. La industria experimenta avances tecnológicos a medida que las empresas invierten en sistemas de autoservicio en auto habilitados por inteligencia artificial, monitoreo de cocinas por visión computacional y plataformas de adquisición predictiva para operaciones de múltiples unidades.

Las firmas de capital privado persiguen oportunidades de consolidación, seleccionando marcas con economías unitarias probadas e integración digital. Las transacciones clave de 2024 incluyen la adquisición de Subway por parte de Roark Capital y la inversión de Blackstone en Jersey Mike's, demostrando la demanda de los segmentos de sándwiches y restaurantes de servicio rápido. Los operadores de cocinas en la nube utilizan eficiencias operativas para lanzar múltiples ofertas culinarias sin infraestructura física de restaurante. Los fabricantes de productos de origen vegetal forman asociaciones con productores por contrato para aumentar el volumen de producción y las certificaciones, influyendo en los restaurantes tradicionales para que amplíen las opciones de menú vegano.

Además, las principales empresas de restaurantes implementan estrategias de precios competitivos, iniciativas de desarrollo de menús, sistemas de pedidos digitales y optimización del servicio para aumentar la retención de clientes en el mercado de entrega de comida en expansión. Los acuerdos estratégicos con proveedores de entrega como Uber Eats y DoorDash, combinados con aplicaciones móviles propias, facilitan la expansión del mercado. Las cocinas en la nube y los restaurantes virtuales continúan disrumpiendo las operaciones gastronómicas convencionales, mejorando la competencia del mercado y reduciendo los gastos operativos. Las empresas implementan operaciones sostenibles y selecciones de menú orientadas a la salud para satisfacer los requisitos cambiantes de los consumidores.

Líderes de la Industria de Servicios de Alimentación

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: McDonald's lanzó una colección de juguetes en miniatura del Happy Meal dirigida a consumidores jóvenes y coleccionistas. La colección Lil McDonald's Happy Meal, presentada el 1 de julio, incluyó 21 juguetes que representan artículos del restaurante, incluidas papas fritas en miniatura, cajas de Happy Meal, Boo Buckets y quioscos de pago.

- Mayo de 2025: Starbucks implementó una nueva versión de su emblemático vaso blanco para llevar en Europa. La empresa sustituyó el revestimiento plástico del vaso y las tapas de plástico por un recubrimiento a base de minerales y alternativas de fibra, permitiendo que el vaso sea tanto compostable en el hogar como reciclable.

- Marzo de 2025: Domino's Pizza Inc. lanzó la Corteza Rellena de Parmesano en sus tiendas de los Estados Unidos. El producto presentaba masa con sabor a mantequilla rellena de queso mozzarella, complementada con condimento de ajo y parmesano.

- Marzo de 2025: Café Coffee Day estableció Coffee Day Square, su concepto de cafetería premium, en Carter Road en Bandra, Bombay, India. El establecimiento introdujo un menú seleccionado de cafés especiales junto con platos indios, internacionales y de fusión para satisfacer la demanda del mercado local.

Alcance del Informe del Mercado Global de Servicios de Alimentación

| Cafeterías y Bares |

| Cocinas en la Nube |

| Restaurantes de Servicio Completo |

| Restaurantes de Servicio Rápido |

| Consumo en el Local | |

| Para Llevar/Autoservicio en Auto | |

| Entrega a Domicilio | Agregadores de Comida |

| Plataformas/Aplicaciones Propias de la Empresa |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Independiente |

| Ocio |

| Comercio Minorista |

| Alojamiento |

| Viajes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Resto de Oriente Medio | |

| África | Egipto |

| Sudáfrica | |

| Argelia | |

| Nigeria | |

| Marruecos | |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio de Alimentación | Cafeterías y Bares | |

| Cocinas en la Nube | ||

| Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | ||

| Por Modelo de Servicio | Consumo en el Local | |

| Para Llevar/Autoservicio en Auto | ||

| Entrega a Domicilio | Agregadores de Comida | |

| Plataformas/Aplicaciones Propias de la Empresa | ||

| Por Establecimiento | Establecimientos en Cadena | |

| Establecimientos Independientes | ||

| Por Ubicación | Independiente | |

| Ocio | ||

| Comercio Minorista | ||

| Alojamiento | ||

| Viajes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

| Omán | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Argelia | ||

| Nigeria | ||

| Marruecos | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de servicios de alimentación?

El mercado de servicios de alimentación fue valorado en USD 4,34 billones en 2025 y se prevé que alcance los USD 7,61 billones en 2030.

¿Qué región lidera el mercado de servicios de alimentación en ingresos?

Asia-Pacífico tiene la mayor participación del 43,81% de los ingresos de 2024, impulsada por la urbanización y las políticas gubernamentales de apoyo.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de servicios de alimentación?

Se proyecta que las Cocinas en la Nube crezcan a una CAGR del 18,17% hasta 2030, ya que las marcas exclusivamente digitales aprovechan los modelos de entrega de bajo costo operativo.

¿Qué tan rápido están creciendo los ingresos por entrega en comparación con el consumo en el local?

Los servicios de entrega avanzan a una CAGR del 14,85%, superando el crecimiento del consumo en el local a medida que los consumidores priorizan la conveniencia.

Última actualización de la página el: