Tamaño y Participación del Mercado de Vehículos Solares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

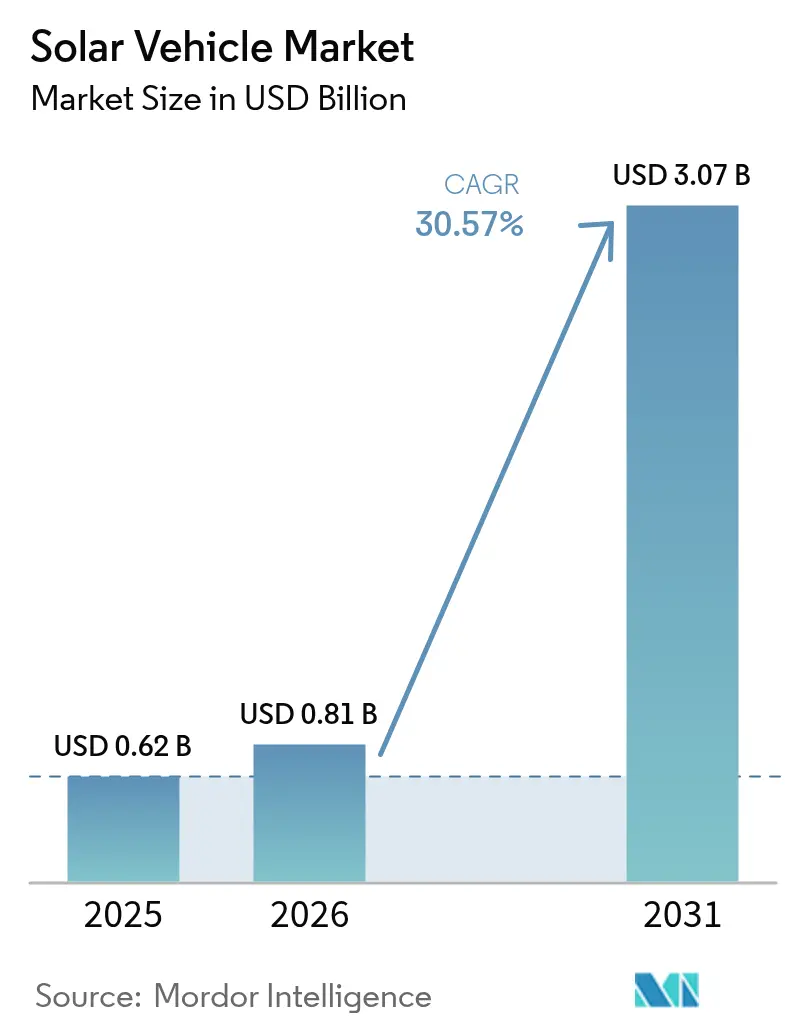

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.57% CAGR |

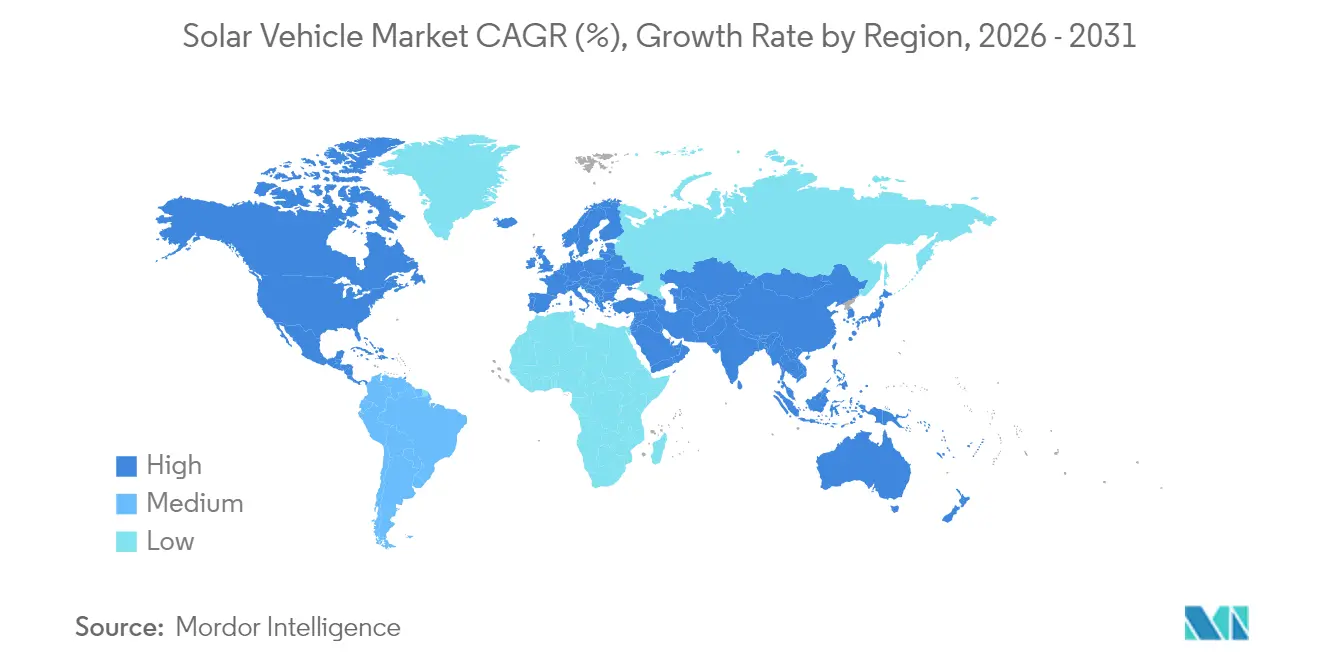

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

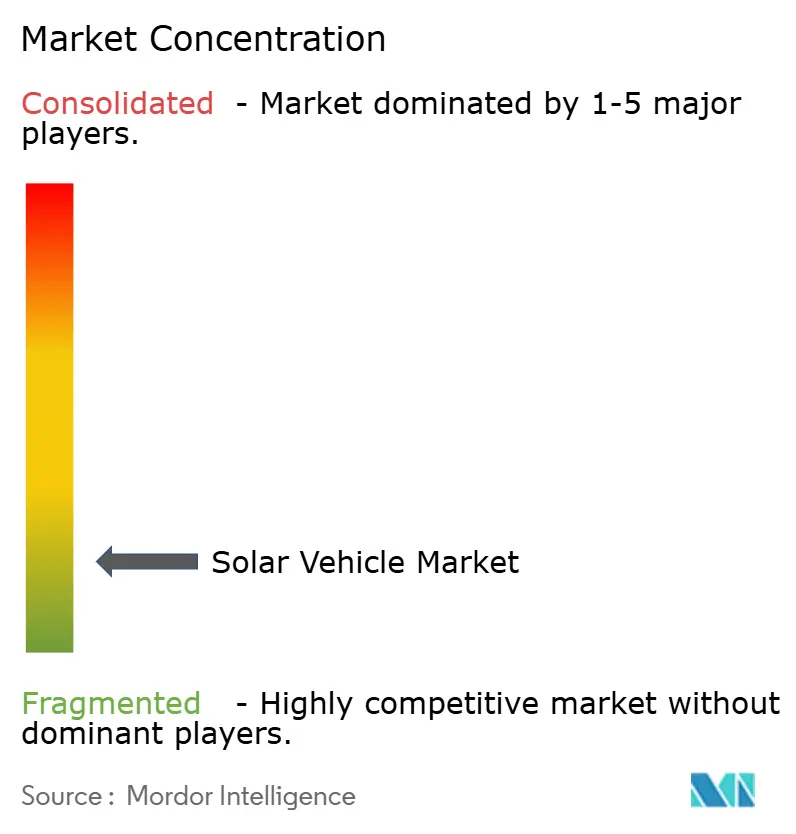

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Solares por Mordor Intelligence

El tamaño del mercado de vehículos solares fue valorado en USD 0,62 mil millones en 2025 y se estima que crecerá desde USD 0,81 mil millones en 2026 hasta alcanzar USD 3,07 mil millones en 2031, a una CAGR del 30,57% durante el período de previsión (2026-2031). La disminución de los costos fotovoltaicos (FV), ahora por debajo de los precios vigentes de la electricidad de red en las principales regiones de vehículos eléctricos, se combina con las baterías de estado sólido emergentes para hacer que los sistemas solares integrados en vehículos sean económicamente viables. Los primeros adoptantes se benefician de los mandatos de flotas de cero emisiones, como el paquete Fit-For-55 de la UE y la regulación de Camiones Limpios Avanzados de California, que sustentan canales de pedidos confiables para los fabricantes de equipos originales. La intensidad competitiva aumenta a medida que los fabricantes de automóviles tradicionales aceleran los programas de techos solares, mientras que los especialistas perfeccionan chasis ligeros que maximizan la superficie para pieles FV. La demanda también refleja el creciente interés en modelos bidireccionales de vehículo a red que transforman automóviles y camiones en activos de energía móviles durante los períodos de mayor demanda de electricidad.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 98,46% de la participación del mercado de vehículos solares en 2025, mientras que se prevé que los vehículos comerciales registren la CAGR más rápida del 53,12% hasta 2031.

- Por tipo de tren de transmisión eléctrico, los vehículos eléctricos híbridos dominaron con el 99,05% de la participación del mercado de vehículos solares en 2025; se proyecta que los vehículos eléctricos de batería se expandan a una CAGR del 58,47% hasta 2031.

- Por química de batería, las baterías de iones de litio representaron el 86,74% del mercado de vehículos solares en 2025, mientras que se espera que las baterías de litio-metal de estado sólido crezcan a una CAGR del 57,96% hasta 2031.

- Por tecnología de panel solar, el silicio policristalino capturó el 98,82% del tamaño del mercado de vehículos solares en los despliegues de 2025, mientras que las soluciones de perovskita de película delgada avanzan a una CAGR del 59,41% hasta 2031.

- Por arquitectura de carga, los híbridos solar más enchufable representaron el 81,52% de la participación del mercado de vehículos solares en 2025, con sistemas solo solar a bordo que se elevarán a una CAGR del 56,11% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 56,21% de la participación del mercado de vehículos solares en 2025 y se prevé que registre la CAGR regional más alta del 37,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del LCOE Solar-FV por Debajo de la Electricidad de Red en los Principales Mercados de Vehículos Eléctricos | +8.2% | Global, con Ganancias Tempranas en China, California y Alemania | Mediano plazo (2–4 años) |

| Mandatos Gubernamentales de Flotas de Cero Emisiones (Fit-For-55 de la UE, ACT de California, etc.) | +7.5% | América del Norte y la UE, con Expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de Ingresos Bidireccionales V2G Emergentes para Propietarios de Flotas | +6.3% | Global, con Ganancias Tempranas en California, Países Bajos y Japón | Mediano plazo (2–4 años) |

| Ganancias de Eficiencia de Batería a Rueda a partir de Pieles FV Integradas | +5.1% | Global | Mediano plazo (2–4 años) |

| Avances en Baterías de Estado Sólido que Permiten Chasis Solares Ultraligeros | +4.7% | Núcleo de Asia-Pacífico, con Expansión a América del Norte | Largo plazo (≥ 4 años) |

| Ventajas de Marca de los Fabricantes de Equipos Originales en el Segmento Premium por Distintivos de "Autonomía Energética" | +3.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución del LCOE Solar-FV por Debajo de la Electricidad de Red en los Principales Mercados de Vehículos Eléctricos

El costo nivelado de electricidad de la energía solar fotovoltaica ha alcanzado la paridad de red en las principales regiones de adopción de vehículos eléctricos, alterando fundamentalmente el cálculo económico de los sistemas solares integrados en vehículos. El análisis de 2024 del Instituto Fraunhofer ISE demuestra que las configuraciones de solar más almacenamiento en batería ahora entregan electricidad a costos un 20-30% por debajo de las tarifas convencionales de red en California, Alemania y el este de China[1]"Investigación para la transición energética", Instituto Fraunhofer de Sistemas de Energía Solar ISE, ise.fraunhofer.de.. Esta ventaja de costos crea una propuesta de valor convincente para los propietarios de vehículos solares que pueden lograr independencia energética mientras reducen los gastos operativos. La tendencia se acelera a medida que la capacidad de fabricación solar a escala de servicios públicos alcanza 1,8 teravatios a nivel mundial en 2025, impulsando mayores reducciones de costos a través de economías de escala. Los operadores de flotas se benefician de esta dinámica, ya que los vehículos comerciales con superficies de techo más grandes pueden generar suficiente electricidad para compensar porciones significativas de su consumo energético. La ventaja económica se vuelve más pronunciada en regiones con tarifas eléctricas elevadas y abundante irradiación solar, creando puntos geográficos de alta concentración para la adopción de vehículos solares.

Los Mandatos Gubernamentales de Flotas de Cero Emisiones Impulsan la Adopción Comercial

Los marcos regulatorios en los principales mercados automotrices exigen cada vez más la adopción de vehículos de cero emisiones en las flotas comerciales, creando una demanda predecible de vehículos eléctricos mejorados con energía solar. El paquete Fit-For-55 de la UE exige que el 30% de los nuevos autobuses urbanos sean de cero emisiones para 2025, aumentando al 65% para 2030. La regulación de Camiones Limpios Avanzados de California exige que el 40% de las ventas de camiones sean de cero emisiones para 2030. Estos mandatos favorecen particularmente a los vehículos solares en aplicaciones comerciales donde la autonomía extendida y la menor dependencia de la infraestructura de carga proporcionan ventajas operativas. Los operadores de flotas reconocen que la integración solar puede extender la autonomía del vehículo entre un 20-30% en condiciones óptimas, reduciendo la frecuencia de carga y mejorando la flexibilidad de rutas. El impulso regulatorio crea una ventaja de primer movimiento para los fabricantes que desarrollan vehículos comerciales solares, ya que los ciclos de adquisición de flotas suelen abarcar de 5 a 7 años y el cumplimiento anticipado posiciona favorablemente a las empresas para contratos a largo plazo. Los incentivos gubernamentales amplifican aún más la adopción al reducir el costo total de propiedad mediante créditos fiscales y calendarios de depreciación acelerada para vehículos comerciales de cero emisiones.

Ganancias de Eficiencia de Batería a Rueda a partir de Pieles FV Integradas

Los sistemas fotovoltaicos integrados en vehículos ofrecen mejoras de eficiencia medibles al alimentar directamente los sistemas auxiliares y reducir el consumo de batería por el control climático y la electrónica. La tecnología de pintura solar de Mercedes-Benz, presentada en 2024, demuestra cómo los recubrimientos fotovoltaicos de película delgada pueden generar electricidad en toda la superficie del vehículo en lugar de limitarse a los paneles del techo. Este enfoque maximiza la captación de energía mientras mantiene la eficiencia aerodinámica y el atractivo estético. El concepto de techo EcoPeak de Webasto genera aproximadamente 350 kilovatios-hora anuales, suficientes para impulsar vehículos durante 2.500 kilómetros sin carga de red. Las ganancias de eficiencia se vuelven particularmente significativas en la conducción urbana con arranques y paradas frecuentes, donde el frenado regenerativo convencional proporciona una recuperación de energía limitada. La integración fotovoltaica avanzada también permite a los vehículos mantener la carga de la batería durante períodos prolongados de estacionamiento, abordando las preocupaciones sobre la ansiedad por la autonomía que persisten entre los adoptantes de vehículos eléctricos. Estas mejoras de eficiencia se traducen directamente en menores costos de carga y mayor autonomía del vehículo, creando propuestas de valor tangibles para los consumidores y los operadores de flotas.

Ventajas de Marca de los Fabricantes de Equipos Originales en el Segmento Premium por Posicionamiento de Autonomía Energética

Los fabricantes de automóviles de lujo posicionan cada vez más la integración solar como un diferenciador premium que señala liderazgo ambiental y sofisticación tecnológica a los consumidores adinerados. La colaboración de Toyota con Sharp y NEDO en ensayos de baterías solares de alta eficiencia demuestra cómo los fabricantes establecidos aprovechan la tecnología solar para mejorar el posicionamiento de marca en el segmento premium de vehículos eléctricos. El mensaje de "autonomía energética" resuena con especial fuerza entre los consumidores con conciencia ambiental que ven los vehículos solares como la máxima expresión de la movilidad sostenible. El posicionamiento premium permite a los fabricantes obtener márgenes más altos mientras absorben los costos adicionales asociados con la integración fotovoltaica y los procesos de fabricación especializados. La tecnología de película de enfriamiento nanométrico de Hyundai, que reduce las temperaturas interiores en más de 10 °C sin oscurecer las ventanas, ejemplifica cómo las innovaciones adyacentes a la energía solar crean propuestas de valor premium. La ventaja de marca se extiende más allá de los consumidores individuales a los compradores de flotas corporativas que buscan demostrar responsabilidad ambiental a través de las decisiones de adquisición de vehículos. La adopción temprana de la tecnología solar establece a los fabricantes como líderes en innovación y crea ventajas competitivas difíciles de superar para los seguidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

| Alto Costo de Capital de los Paneles de Carrocería con FV Integrado | -4.2% | Global | Corto plazo (≤ 2 años) |

| Falta de Estándares de Homologación Unificados para Techos FV Legales en Carretera | -3.1% | Global, con Impacto Agudo en la UE y América del Norte | Mediano plazo (2–4 años) |

| Infraestructura de Reciclaje Limitada para Materiales Compuestos con FV Integrado | -2.6% | Regiones Regulatorias de Asia-Pacífico y la UE | Largo plazo (≥ 4 años) |

| Producción de Energía Intermitente que Complica la Integración de Carga Estandarizada | -2.9% | Global, Más Agudo en Mercados Emergentes con Soporte de Red Débil | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Paneles de Carrocería con FV Integrado

Los costos de fabricación de los sistemas fotovoltaicos integrados en vehículos siguen siendo sustancialmente más altos que los de los componentes automotrices convencionales, creando barreras de precio que limitan la adopción masiva. Las células solares especializadas diseñadas para aplicaciones automotrices requieren procesos de fabricación personalizados que carecen de las economías de escala logradas en las instalaciones solares estacionarias, lo que resulta en costos 3-4 veces más altos por vatio que los módulos fotovoltaicos estándar[2]"Los paneles solares flexibles parecen estar listos para transformar la industria", Israel21c, israel21c.org. . La complejidad de la integración se extiende más allá de las células solares, incluyendo arneses de cableado especializados, electrónica de gestión de energía y modificaciones estructurales que acomodan los componentes fotovoltaicos mientras mantienen los estándares de seguridad en caso de colisión. La nueva fábrica de Opes Solar Mobility en Alemania, que comenzó su producción en 2024, representa los esfuerzos por lograr escala de fabricación para módulos fotovoltaicos específicos para vehículos. Sin embargo, los costos de producción siguen siendo elevados en comparación con los componentes automotrices convencionales. La prima de costo se vuelve particularmente desafiante para los vehículos del mercado masivo, donde la sensibilidad al precio limita la capacidad de los fabricantes para absorber gastos adicionales de componentes. Sin embargo, la disminución de los costos de materiales fotovoltaicos y el aumento de los volúmenes de fabricación sugieren que las barreras de costo disminuirán a medida que el mercado madure y alcance mayor escala.

Falta de Estándares de Homologación Unificados para Techos FV Legales en Carretera

Los marcos regulatorios fragmentados en los mercados automotrices globales crean complejidad de cumplimiento y aumentan los costos de desarrollo para los fabricantes que persiguen la comercialización de vehículos solares. Los sistemas fotovoltaicos integrados en vehículos deben satisfacer tanto las regulaciones de seguridad automotriz como las normas eléctricas, lo que requiere procesos de doble certificación que varían significativamente entre jurisdicciones. La ausencia de estándares armonizados obliga a los fabricantes a desarrollar soluciones específicas para cada mercado en lugar de aprovechar plataformas globales, lo que aumenta los costos de ingeniería y retrasa los lanzamientos de productos. Las regulaciones de la CEPE proporcionan algún marco para las modificaciones de vehículos, pero las disposiciones específicas para la integración solar siguen sin estar desarrolladas, creando incertidumbre regulatoria que desalienta la inversión[3]"Reglamentos de Vehículos", Comisión Económica de las Naciones Unidas para Europa, unece.org. . La complejidad se intensifica para los vehículos comerciales que operan en múltiples jurisdicciones y deben cumplir con requisitos técnicos variables para las instalaciones fotovoltaicas. Las asociaciones industriales abogan cada vez más por estándares unificados que simplifiquen los procesos de certificación y reduzcan los costos de cumplimiento, aunque la armonización regulatoria generalmente requiere ciclos de desarrollo de varios años. La fragmentación regulatoria impacta particularmente a los fabricantes más pequeños y a las empresas emergentes que carecen de los recursos para navegar múltiples procesos de certificación simultáneamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción

Los automóviles de pasajeros comandaron el 98,46% de la participación del mercado de vehículos solares en 2025, mientras que los vehículos comerciales demuestran la trayectoria de crecimiento más rápida con una CAGR del 53,12% (2026-2031), lo que refleja la economía superior de la integración solar en aplicaciones de flotas. Las grandes superficies de techo en camiones, autobuses y vehículos de reparto permiten instalaciones fotovoltaicas más extensas que generan contribuciones energéticas significativas. Al mismo tiempo, los patrones de ruta predecibles permiten a los operadores de flotas optimizar las estrategias de carga solar. Los automóviles de pasajeros se benefician del posicionamiento premium y la marca de autonomía energética, particularmente en los segmentos de lujo donde los consumidores valoran la diferenciación ambiental por encima de los retornos económicos puros.

El impulso de los vehículos comerciales se basa en el enfoque de los operadores de flotas en la optimización del costo total de propiedad y el cumplimiento regulatorio con los mandatos de cero emisiones. El despliegue de paneles solares por parte de Flixbus en autocares interurbanos demuestra cómo los operadores comerciales aprovechan la tecnología solar para reducir los costos de combustible y extender la autonomía eléctrica en rutas de larga distancia. Las aplicaciones de flotas también se benefician de las capacidades de mantenimiento centralizado y los conductores profesionales que pueden optimizar la carga solar mediante la planificación de rutas y estrategias de estacionamiento. La trayectoria de crecimiento del segmento comercial sugiere que la adopción por parte de las flotas impulsará la escala de fabricación y las reducciones de costos que eventualmente beneficiarán a las aplicaciones de automóviles de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tren de Transmisión Eléctrico: El Dominio de los HEV se Desplaza hacia los BEV

Los vehículos eléctricos híbridos capturaron el 99,05% de la participación del mercado de vehículos solares en 2025, ya que los fabricantes inicialmente integraron sistemas solares en plataformas híbridas existentes para minimizar la complejidad del desarrollo y el riesgo regulatorio. Sin embargo, los vehículos eléctricos de batería se aceleran a una CAGR del 58,47% (2026-2031) a medida que la tecnología de baterías de estado sólido permite un almacenamiento y utilización más eficiente de la energía solar. La hoja de ruta de Toyota para las baterías de estado sólido, cuyo lanzamiento se espera en cuatro años, promete duplicar la autonomía eléctrica mientras reduce los costos entre un 20-40%, creando plataformas convincentes para la integración solar. Los vehículos eléctricos híbridos enchufables ocupan una posición intermedia, ofreciendo flexibilidad para los consumidores que hacen la transición desde los trenes de transmisión convencionales mientras incorporan capacidades de carga solar.

El cambio hacia los vehículos eléctricos de batería refleja la mejora de la eficiencia del almacenamiento de energía y la disminución de los costos de las baterías que hacen que los trenes de transmisión puramente eléctricos sean más viables para las aplicaciones solares. La asociación de Stellantis con el CEA en tecnología de celdas de batería de próxima generación demuestra cómo los fabricantes persiguen soluciones de química avanzada que optimizan la utilización de la energía solar. La transición también se beneficia de la expansión de la infraestructura de carga que reduce la ansiedad por la autonomía y permite que los vehículos solares complementen en lugar de reemplazar la carga de red. A medida que la densidad de energía de las baterías mejora y los costos disminuyen, las plataformas puramente eléctricas se vuelven cada vez más atractivas para la integración solar debido a sus trenes de transmisión simplificados y sistemas de gestión de energía optimizados.

Por Química de Batería: Avance Pendiente de Estado Sólido

La química de iones de litio mantiene el 86,74% de la participación del mercado de vehículos solares en 2025 gracias a la infraestructura de fabricación establecida y el rendimiento probado en aplicaciones automotrices, mientras que la tecnología de litio-metal de estado sólido avanza a una CAGR del 57,96% a medida que los fabricantes persiguen soluciones de almacenamiento de energía de próxima generación. Las baterías de estado sólido ofrecen densidad de energía y características de seguridad superiores, lo que permite diseños de vehículos más ligeros y una utilización más eficiente de la energía solar. Sin embargo, el despliegue comercial sigue siendo limitado por la complejidad de fabricación y las consideraciones de costos. La química de plomo-ácido persiste en aplicaciones de nicho donde la sensibilidad al precio supera los requisitos de rendimiento, particularmente en vehículos comerciales con sistemas de energía auxiliar.

La transición al estado sólido representa un cambio fundamental en la arquitectura de las baterías que podría desbloquear el potencial de los vehículos solares a través de una mayor eficiencia en el almacenamiento de energía y menores penalizaciones de peso. Los sistemas de iones de litio requieren gestión térmica y sistemas de seguridad que añaden complejidad y peso a los diseños de vehículos solares, mientras que las alternativas de estado sólido prometen arquitecturas simplificadas y un rendimiento mejorado. Sin embargo, los desafíos de escalado de fabricación y las consideraciones de costos de materiales limitan el despliegue de estado sólido, creando oportunidades para los fabricantes que naveguen con éxito la transición tecnológica. La evolución de la química también influye en la selección de paneles solares, ya que las baterías de estado sólido pueden acomodar rangos de voltaje más amplios y patrones de carga más variables que optimizan la captación de energía fotovoltaica.

Por Tecnología de Panel Solar: La Emergencia de la Perovskita se Acelera

La tecnología de silicio policristalino domina con el 98,82% de la participación del mercado de vehículos solares en 2025 debido a la madurez de fabricación y las ventajas de costos. Sin embargo, las soluciones de perovskita de película delgada demuestran un crecimiento excepcional a una CAGR del 59,41% a medida que las mejoras de eficiencia y las innovaciones de fabricación abordan las limitaciones históricas. Las celdas tándem de perovskita alcanzan eficiencias de laboratorio superiores al 30% y ofrecen un rendimiento superior en condiciones de poca luz que beneficia las aplicaciones vehiculares, aunque las preocupaciones sobre la durabilidad y los problemas de escasez de materiales limitan el despliegue comercial. El silicio monocristalino mantiene una posición premium en aplicaciones que requieren máxima eficiencia, mientras que la tecnología de película delgada CIGS sirve a aplicaciones especializadas donde las consideraciones de flexibilidad y peso superan los requisitos de eficiencia.

La transición tecnológica refleja las inversiones continuas en investigación y las innovaciones de fabricación que abordan las debilidades históricas de la perovskita en estabilidad y escalabilidad. Los avances recientes en técnicas de encapsulación y formulaciones de materiales sugieren que la tecnología de perovskita podría alcanzar viabilidad comercial dentro del período de previsión, potencialmente perturbando las cadenas de suministro establecidas basadas en silicio. Sin embargo, la escasez de materiales críticos para el indio y otros elementos raros crea riesgos en la cadena de suministro que podrían limitar la adopción de perovskita a pesar de sus características de rendimiento superiores. La evolución de la tecnología también influye en las estrategias de diseño de vehículos, ya que las diferentes tecnologías fotovoltaicas requieren enfoques de integración variables y adaptaciones estructurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Carga: Los Sistemas Híbridos Optimizan la Flexibilidad

Las configuraciones de carga solar más híbrido enchufable capturaron el 81,52% de la participación del mercado de vehículos solares en 2025, ya que los consumidores y los operadores de flotas priorizan la flexibilidad de carga y la garantía de autonomía sobre la dependencia solar pura. Los sistemas solo solar a bordo se aceleran a una CAGR del 56,11% a medida que las mejoras tecnológicas y las reducciones de costos hacen que la operación independiente de la red sea más viable para aplicaciones específicas y regiones geográficas. El enfoque híbrido permite a los vehículos optimizar las fuentes de energía en función de las condiciones climáticas, los patrones de conducción y los precios de la electricidad. Al mismo tiempo, los sistemas puramente solares atraen a los usuarios que buscan la máxima independencia energética y beneficios ambientales.

El vehículo eléctrico solar de intención de producción de Aptera, que avanza hacia la preparación para el mercado en 2025, demuestra el potencial de las arquitecturas solo solar en aplicaciones especializadas donde la eficiencia aerodinámica y el diseño ligero permiten una autonomía solar extendida. La evolución de la arquitectura de carga refleja la mejora de la eficiencia fotovoltaica y la tecnología de baterías, que gradualmente amplía el envolvente operativo factible para los vehículos solo solar. Sin embargo, la variabilidad estacional de la irradiación y la dependencia del clima favorecen los sistemas híbridos con capacidades de carga de respaldo. La elección de la arquitectura también influye en el diseño del vehículo y las estructuras de costos, ya que los sistemas puramente solares requieren instalaciones fotovoltaicas más grandes y sistemas de gestión de energía más sofisticados para garantizar una operación confiable.

Análisis Geográfico

Asia-Pacífico representó la mayor porción regional del mercado de vehículos solares, alcanzando el 56,21% del mercado de vehículos solares en 2025, impulsada por el 90% de la producción mundial de módulos FV de China y el sólido banco de investigación y desarrollo de Japón en celdas de alta eficiencia. Programas gubernamentales como "Fabricado en China 2025" y las subvenciones NEDO de Japón impulsan las ventajas de abastecimiento local de componentes que comprimen los costos de la lista de materiales. La expansión transfronteriza de BYD hacia Japón ilustra la intención de China de extender los beneficios de escala de fabricación hacia los mercados de exportación premium. Toyota y Sharp codesarrollan celdas tándem que mantienen la paridad competitiva doméstica.

América del Norte trazó el segundo camino de crecimiento más rápido debido a los mandatos de cero emisiones de California y los créditos fiscales a la producción de la Ley de Reducción de la Inflación para celdas solares fabricadas en el país. Las camionetas y los SUV dominan la combinación de vehículos de la región, presentando amplias superficies de techo para matrices FV. Rivian está pilotando programas de energía solar comunitaria que alimentan el exceso de electricidad en los cargadores de su planta de Illinois, ilustrando la potencial circularidad de fábrica a flota.

Europa ofrece un mosaico de incentivos nacionales respaldados por los objetivos Fit-For-55 de toda la UE. Si bien existe certeza regulatoria a nivel del bloque, las divergentes exenciones del IVA y la densidad de infraestructura crean un perfil de demanda fragmentado. El giro de Lightyear hacia el suministro de kits FV integrados tras asegurar 10 millones de EUR en 2024 demuestra la intensidad de capital de la producción de vehículos completos y la apertura de Europa a roles modulares en la cadena de suministro. La instalación de Opes Solar Mobility en Alemania reduce parcialmente la exposición de la UE a los proveedores de módulos asiáticos y apoya las estrategias de localización de los fabricantes de equipos originales para reducir las dependencias de importación geopolíticas.

Panorama Competitivo

La concentración del mercado sigue siendo baja. Los fabricantes de automóviles tradicionales aprovechan la escala de fabricación y las redes de concesionarios, pero los nuevos participantes se especializan en adhesión de película delgada, materiales ultraligeros o diseños aerodinámicos que las empresas establecidas no pueden replicar rápidamente. Toyota integra las celdas de triple unión de Sharp en el próximo sedán bZ7, con el objetivo de disponibilidad a principios de 2026. Mercedes-Benz presentó ensayos de pintura solar que convierten toda la carrocería en una superficie de generación, transformando la percepción de la marca y abriendo líneas de servicio posventa.

Las empresas emergentes persiguen estrategias de activos ligeros. Aptera externaliza los paquetes de baterías a CTNS, concentrando los recursos internos en la fabricación de monocasco compuesto para ahorrar peso. Tras las amenazas de insolvencia, Sono Motors se orientó hacia la concesión de licencias de sus paneles de carrocería solar propietarios para furgonetas y autobuses en lugar de mantener un programa de vehículo completo. Las asociaciones entre especialistas en celdas y fabricantes de equipos originales automotrices proliferan; Stellantis se asocia con el CEA para codesarrollar paquetes de estado sólido listos para integrarse perfectamente con FV montado en el techo, acortando el tiempo de comercialización para arquitecturas de próxima generación.

Los proveedores chinos, impulsados por incentivos domésticos y escala, ingresan al campo competitivo con precios agresivos. Las unidades de SAIC obtienen celdas FV directamente de líneas de módulos verticalmente integradas, lo que permite la protección de márgenes durante la volatilidad del precio del litio. A medida que las preferencias se inclinan hacia cadenas de suministro regionalizadas, los fabricantes de equipos originales europeos y norteamericanos intensifican el abastecimiento local, dando espacio a los fabricantes de celdas domésticos incipientes para escalar y diluyendo ligeramente la participación china dentro del mercado de vehículos solares.

Líderes de la Industria de Vehículos Solares

Ford Motor Company

Toyota Motor Corporation

Lightyear Technologies B.V.

Aptera Motors Corp.

SONO MOTORS GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Swap Robotics recibió una inversión no revelada de Silicon Ranch para expandir las operaciones robóticas solares y el desarrollo de productos. La empresa se centrará en tecnologías de construcción y mantenimiento de energía solar a escala de servicios públicos que podrían influir en los procesos de fabricación fotovoltaica integrada en vehículos.

- Enero de 2025: Aptera anunció avances hacia la preparación para el mercado con su vehículo eléctrico solar de intención de producción, demostrando avances en arquitecturas de vehículos solo solar y diseño aerodinámico especializado para autonomía solar extendida.

Alcance del Informe Global del Mercado de Vehículos Solares

El informe del mercado de vehículos solares ofrece los últimos avances tecnológicos, tendencias y actualizaciones de todos los segmentos mencionados.

El mercado de vehículos solares ha sido segmentado sobre la base del tipo de vehículo, tipo de vehículo eléctrico, tipo de batería, tipo de panel solar y geografía.

Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales.

Por tipo de vehículo eléctrico, el mercado se divide en vehículos eléctricos de batería y vehículos eléctricos híbridos.

Por tipo de batería, está segmentado en iones de litio, plomo-ácido y otros tipos de batería.

Por tipo de panel solar, el mercado está segmentado en monocristalino y policristalino.

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Iones de Litio (NMC/LFP) |

| Litio-Metal de Estado Sólido |

| Plomo-Ácido |

| Silicio Monocristalino |

| Silicio Policristalino |

| Película Delgada (CIGS/perovskita) |

| Solo Solar a Bordo |

| Carga Solar más Híbrido Enchufable |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Tipo de Tren de Transmisión Eléctrico | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Química de Batería | Iones de Litio (NMC/LFP) | |

| Litio-Metal de Estado Sólido | ||

| Plomo-Ácido | ||

| Tecnología de Panel Solar | Silicio Monocristalino | |

| Silicio Policristalino | ||

| Película Delgada (CIGS/perovskita) | ||

| Arquitectura de Carga | Solo Solar a Bordo | |

| Carga Solar más Híbrido Enchufable | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de vehículos solares para 2031?

Se prevé que el mercado de vehículos solares alcance USD 3,07 mil millones para 2031, creciendo a una CAGR del 30,57%.

¿Qué región lidera la adopción actual de vehículos solares?

Asia-Pacífico posee el 56,21% de las ventas de 2025, impulsada por la escala de fabricación FV de China y la fortaleza en investigación y desarrollo solar de Japón.

¿Por qué las flotas comerciales son fundamentales para el crecimiento futuro?

Las superficies de techo más grandes en camiones y autobuses permiten mayor potencia solar en vatios, y los operadores de flotas se benefician de un menor costo total de propiedad, impulsando los segmentos comerciales hacia una CAGR del 53,12% hasta 2031.

¿Cómo afectan las baterías de estado sólido al diseño de vehículos solares?

Duplican la densidad de energía, reducen el peso del paquete y aceptan tasas de carga variables, lo que permite chasis más ligeros y mayor autonomía impulsada por energía solar.

Última actualización de la página el: