Tamaño y Participación del Mercado de Vehículos Comerciales Ligeros

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 525.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 707.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales Ligeros por Mordor Intelligence

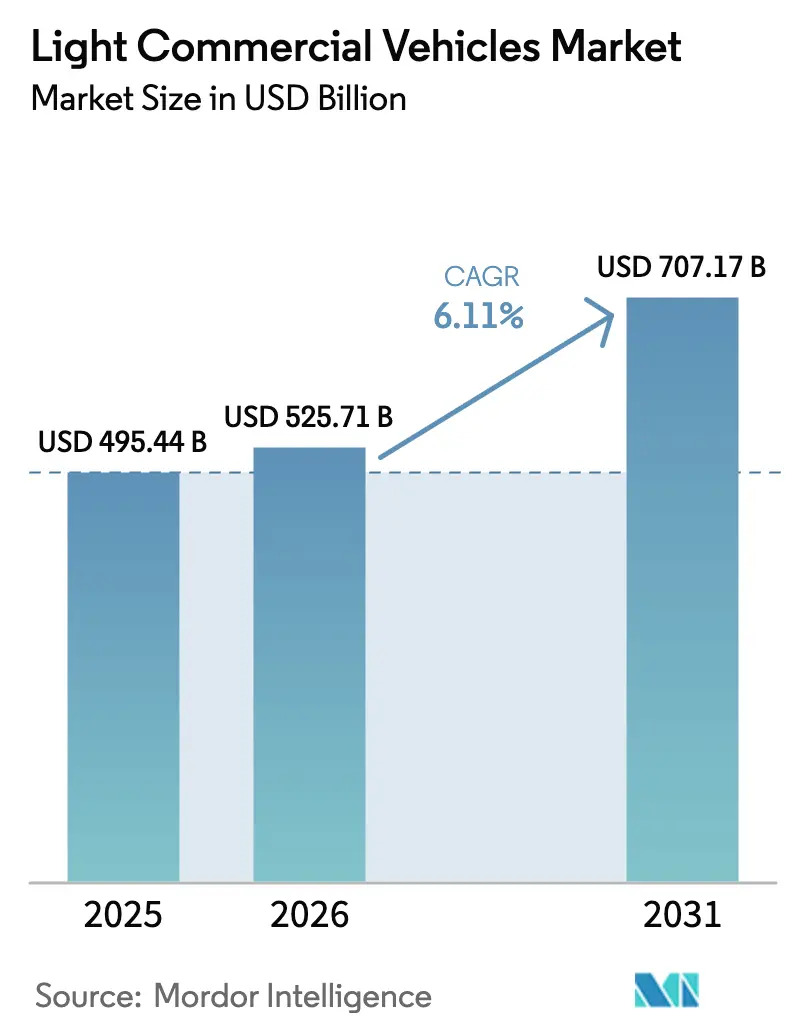

Se espera que el tamaño del mercado de vehículos comerciales ligeros crezca de USD 495,44 mil millones en 2025 a USD 525,71 mil millones en 2026 y se prevé que alcance USD 707,17 mil millones en 2031 a una CAGR del 6,11% durante 2026–2031. En las economías desarrolladas, los pedidos de comercio electrónico representan ahora una parte significativa de las ventas minoristas totales. Este cambio ha llevado a los operadores de paquetería y alimentación a retirar gradualmente sus antiguas flotas diésel. En su lugar, optan por furgonetas y camionetas especializadas que cumplen con las estrictas regulaciones de acceso urbano. En Europa, el impulso se ve reforzado por la próxima implementación de límites más estrictos de emisiones de NOx en condiciones reales de conducción. Mientras tanto, en Estados Unidos, las recientes medidas legislativas están reduciendo significativamente la brecha de costos para las furgonetas eléctricas. Los costos de las baterías están en rápido descenso, con proyecciones que indican nuevas reducciones en un futuro próximo. Esta tendencia está reduciendo la disparidad de costos entre los trenes de transmisión eléctricos y los tradicionales de combustión interna. A medida que actores chinos como BYD amplían su producción en el extranjero, la competencia se intensifica. Al mismo tiempo, los actores establecidos están consolidando plataformas para salvaguardar su posición en el mercado de vehículos comerciales ligeros.

Conclusiones Clave del Informe

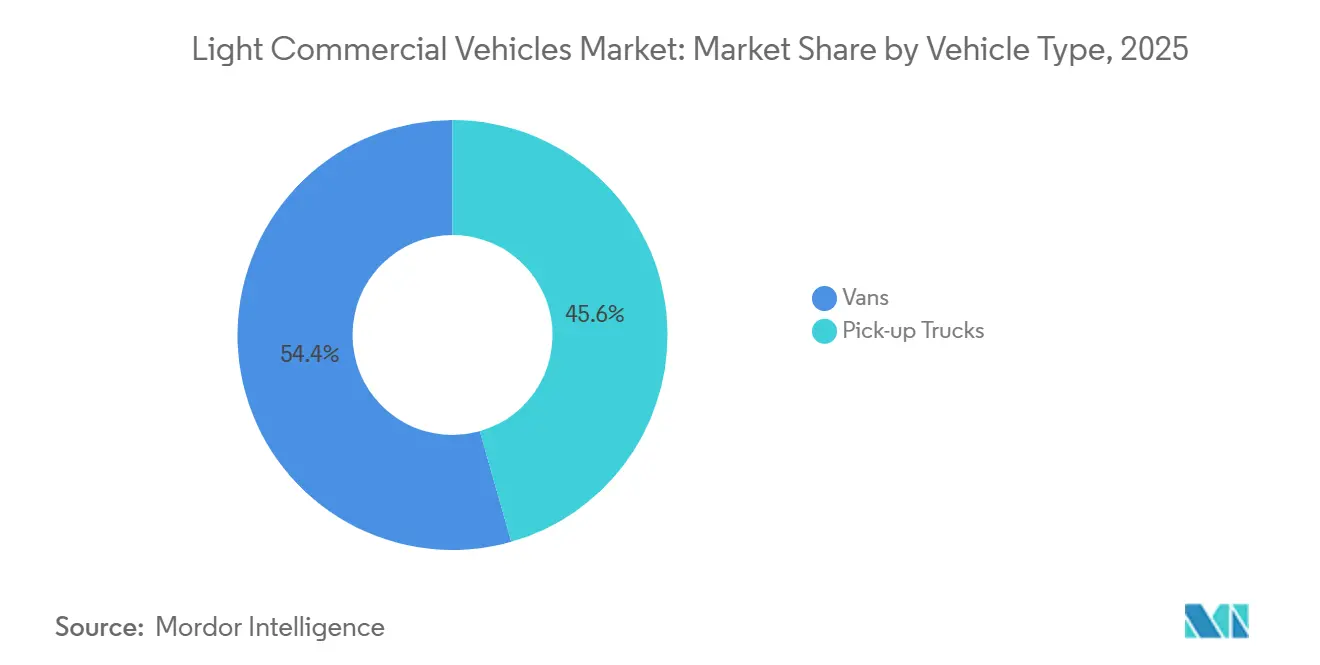

- Por tipo de vehículo, las camionetas pick-up controlaron el 45,57% de la participación del mercado de vehículos comerciales ligeros en 2025, mientras que las furgonetas están proyectadas para expandirse a una CAGR del 6,15% hasta 2031.

- Por propulsión, las unidades de combustión interna mantuvieron una participación del 77,81% en 2025, pero las variantes eléctricas muestran la CAGR más alta del 6,22% hasta 2031.

- Por aplicación, la entrega comercial representó el 57,81% del tamaño del mercado de vehículos comerciales ligeros en 2025 y avanza a una CAGR del 6,16%.

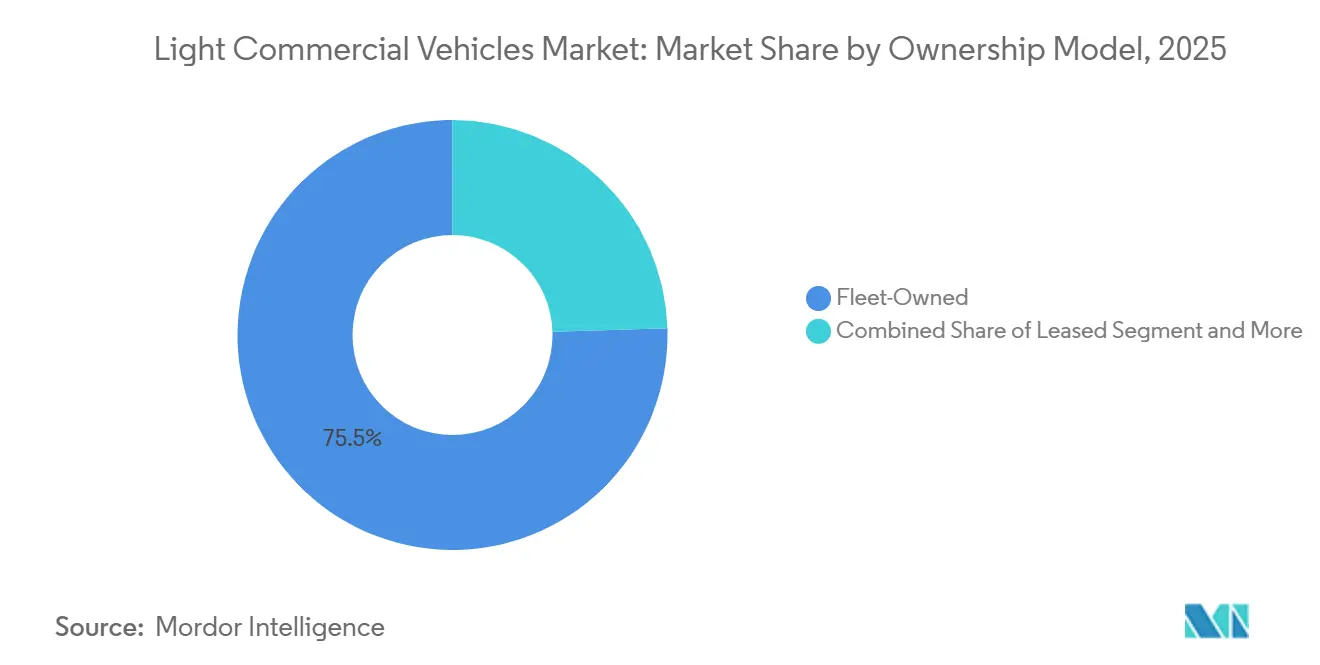

- Por modelo de propiedad, los activos de propiedad de flota representaron una participación del 75,53% en 2025, mientras que la suscripción creció a una CAGR del 6,26% hasta 2031.

- Por clase de carga útil, los vehículos de 2,6–3,5 toneladas capturaron el 68,83% de participación en 2025; los modelos de menos de 2,5 toneladas registran la CAGR más rápida del 6,28%.

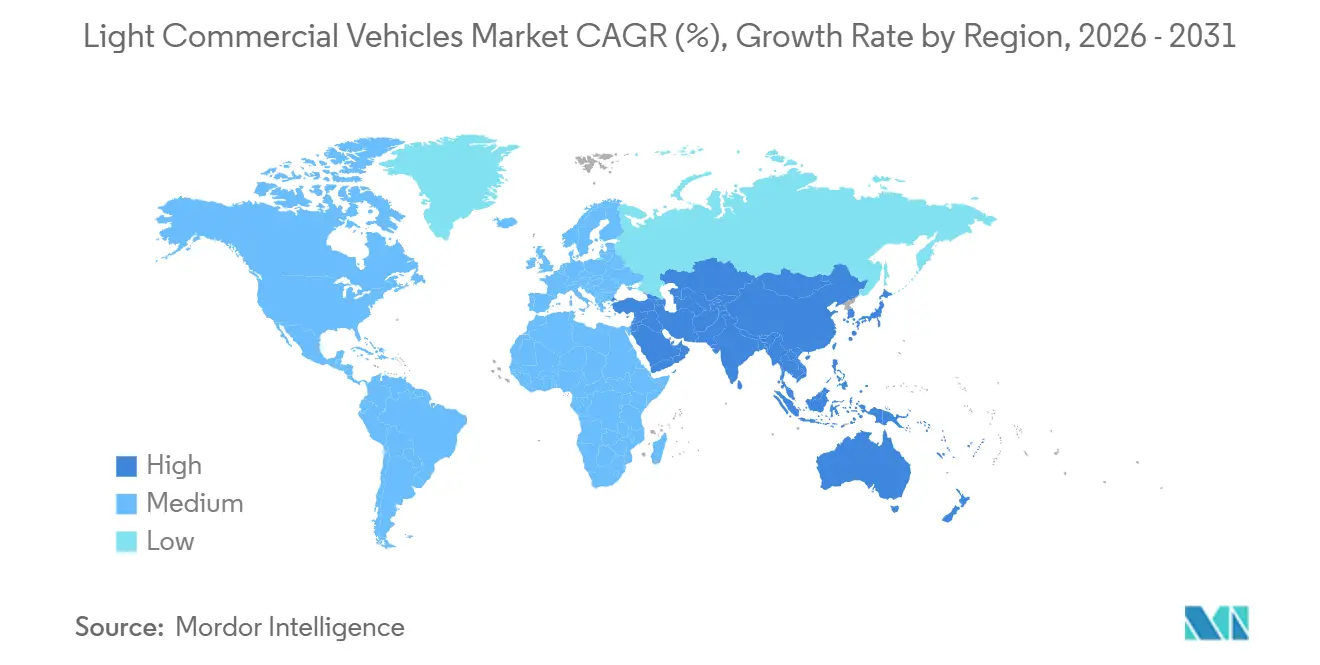

- Por geografía, Asia Pacífico mantuvo el 38,62% del mercado de vehículos comerciales ligeros en 2025 y mantiene una CAGR del 6,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Comerciales Ligeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Globales Estrictos de CO₂ y NOx | +1.2% | Europa (Euro 7), América del Norte (Norma de Camiones Limpios de la EPA), China (China VI), India (Bharat Stage VI) | Mediano plazo (2-4 años) |

| Explosión de la Demanda de Comercio Electrónico de Última Milla | +0.9% | Global, con concentración en América del Norte, Europa, China e India urbana | Corto plazo (≤ 2 años) |

| Rápido Descenso del Costo de las Baterías | +0.8% | Global, con adopción temprana en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Telemática de Flotas que Reduce el Costo Total de Propiedad | +0.6% | América del Norte, Europa y centros comerciales de Asia Pacífico | Largo plazo (≥ 4 años) |

| Ecosistemas de Equipamiento Modular que Acortan el Tiempo de Entrega | +0.5% | América del Norte y Europa, con adopción emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Modelos de Vehículo como Servicio Basados en Suscripción | +0.4% | América del Norte y Europa, programas piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Globales Estrictos de CO₂ y NOx con Incentivos Fiscales

A partir de mediados de 2025, Euro 7 exige una reducción significativa de las emisiones reales de NOx, requiriendo niveles muy inferiores a los anteriores estándares Euro 6d-TEMP. Se espera que este cambio aumente sustancialmente los costos de postratamiento diésel, reduciendo así la diferencia de precio entre los vehículos diésel y las furgonetas eléctricas de batería [1]"Euro 7: Nuevas Normas de Emisiones para Automóviles, Furgonetas y Camiones," Comisión Europea, presscorner.ec.europa.eu . En China, el sistema de doble crédito incentiva a los fabricantes ofreciendo créditos adicionales por cada vehículo comercial ligero de cero emisiones vendido, impulsando un aumento en la producción de vehículos de nueva energía. La norma de gases de efecto invernadero Fase 3 de la EPA, aplicable a futuros años modelo, establece ambiciosos objetivos de reducción de CO₂ para camiones ligeros, promoviendo indirectamente una participación notable de vehículos eléctricos [2]"Normas Propuestas de Gases de Efecto Invernadero para Vehículos Pesados," Agencia de Protección Ambiental de Estados Unidos, epa.gov . De manera similar, la Fase 2 de Bharat Stage VI de India impone límites más estrictos de emisiones de partículas y requiere diagnósticos a bordo, acelerando la eliminación gradual de flotas más antiguas que se alinean con los estándares Euro 4.

Explosión de la Demanda de Comercio Electrónico de Última Milla

En 2024, las transacciones de comercio electrónico en Estados Unidos alcanzaron un hito significativo, representando una parte sustancial de las ventas minoristas totales. Cabe destacar que incluso un pequeño aumento en esta penetración se traduce en una demanda considerable de furgonetas o camionetas adicionales. Los operadores de flotas ahora priorizan características como pisos de carga bajos para facilitar la carga, puertas laterales para un acceso conveniente a la acera y una autonomía real suficiente para respaldar sus ciclos de trabajo. A mediados de 2024, Amazon había desplegado un gran número de furgonetas de reparto eléctricas de Rivian, logrando reducciones notables en los costos operativos por kilómetro en comparación con sus equivalentes diésel reconvertidos, debido a la menor desgaste de frenos y transmisión. A medida que la utilización de vehículos en las ciudades más concurridas continúa aumentando, los ciclos de reemplazo se han acortado significativamente. Esta rotación acelerada en el mercado de vehículos comerciales ligeros está generando una creciente acumulación de pedidos en los principales fabricantes de equipos originales.

Rápido Descenso del Costo de las Baterías por Debajo de USD 100/kWh

En los últimos años, los precios promedio de los paquetes de iones de litio han ido disminuyendo y se espera que caigan significativamente en un futuro próximo. Esta reducción está impulsada principalmente por la producción a escala de la química de litio-hierro-fosfato, que ahora se utiliza ampliamente en muchas furgonetas chinas. Como resultado, se anticipa que el costo de estos paquetes de baterías disminuya sustancialmente para finales de la década. Es probable que esta tendencia haga que los vehículos eléctricos sean más rentables, incluso para usuarios con un kilometraje anual más bajo. El E-Transit de Ford ya ha alcanzado la paridad en el costo total de propiedad (CTP) a un kilometraje anual moderado en 2024. Una vez que los precios de las baterías alcancen el hito previsto, la ventaja del CTP se extenderá incluso a umbrales de kilometraje más bajos. Un análisis del ICCT predice que la paridad de costos para las furgonetas de tamaño mediano se logrará en los próximos años.

Telemática de Flotas que Reduce el Costo Total de Propiedad y Acelera los Ciclos de Renovación

En 2024, una gran mayoría de las flotas en América del Norte y Europa adoptaron la telemática. Este movimiento condujo a una reducción notable en el consumo de combustible mediante la optimización de rutas y una disminución considerable del tiempo de inactividad no planificado gracias a las advertencias tempranas del mantenimiento predictivo sobre posibles fallas de componentes. Los gestores de flotas ahora actúan sobre datos de salud en tiempo real, optando por la disposición de vehículos cuando los costos anuales de reparación se vuelven desproporcionadamente altos en comparación con el valor de reemplazo del vehículo. Este cambio ha acortado notablemente los períodos de tenencia promedio. Además, el eSprinter de Mercedes-Benz se beneficia de actualizaciones inalámbricas, optimizando las ventanas de carga y extendiendo significativamente la vida útil de la batería. Esto no solo aumenta el valor residual del vehículo, sino que también reduce los riesgos percibidos de los vehículos eléctricos en los balances de las flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Vehículos Comerciales Ligeros Eléctricos a Pesar de la Caída de los Precios de las Baterías | -0.7% | Global, con impacto agudo en mercados sensibles al precio (India, América Latina, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Brechas en la Infraestructura de Carga Fuera de los Entornos de Depósito | -0.5% | América del Norte, Europa y Asia Pacífico (excluyendo China) | Mediano plazo (2-4 años) |

| Penalizaciones de Carga Útil por Paquetes de Baterías Pesados | -0.4% | Europa y Asia Pacífico, donde las regulaciones de peso bruto vehicular se aplican estrictamente | Mediano plazo (2-4 años) |

| Incertidumbre en la Política Fiscal sobre Camionetas de Cabina Doble | -0.3% | Reino Unido, Australia y mercados europeos seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Vehículos Comerciales Ligeros Eléctricos a Pesar de la Caída de los Precios de las Baterías

Las furgonetas eléctricas tienen una prima significativa sobre sus equivalentes diésel, principalmente debido a que los costos de desarrollo se distribuyen en un volumen menor y las reservas de garantía son más elevadas. En 2024, el E-Transit base de Ford tenía un precio notablemente más alto que su equivalente Transit diésel. Esta sustancial diferencia de precio plantea desafíos para los operadores con presupuestos de capital limitados. En India, incluso después de contabilizar los subsidios, el Ace EV de Tata tenía un precio con una prima considerablemente más alta en comparación con el Ace tradicional de combustión interna, una disparidad agravada aún más por el gasto adicional de los cargadores requeridos. En Europa, los débiles precios de los vehículos eléctricos usados experimentaron una caída notable en 2024, amortiguando los valores residuales de arrendamiento y restringiendo la disponibilidad de crédito.

Brechas en la Infraestructura de Carga Fuera de los Entornos de Depósito

Si bien la carga en depósito atiende a la mayoría de las operaciones de paquetería, las flotas de servicio de campo se enfrentan a un acceso limitado a las redes públicas de carga rápida. En 2024, Estados Unidos tenía un número significativamente bajo de sitios de carga rápida de corriente continua, lo que resultaba en una relación cargador-vehículo muy por debajo del punto de referencia ideal. Europa, con sus cargadores rápidos concentrados en pocos países como Alemania y los Países Bajos, deja desatendidos los corredores del sur y del este. Cada parada de carga de 30 minutos puede costar a las flotas una cantidad considerable en productividad perdida, poniendo en riesgo la economía de las rutas con alta utilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Furgonetas Ganan Terreno frente al Dominio de las Camionetas

Las camionetas pick-up capturaron el 45,57% de la participación del mercado de vehículos comerciales ligeros en 2025. Sin embargo, se prevé que las furgonetas se expandan a una CAGR del 6,15% hasta 2031, ya que las zonas de ultra bajas emisiones fomentan carrocerías compactas y aerodinámicas que se adaptan a espacios reducidos en la acera. Se proyecta que el tamaño del mercado de vehículos comerciales ligeros para furgonetas crezca más rápido que cualquier otra clase de vehículo, reforzado por variantes eléctricas de batería que ahora cumplen ciclos de trabajo de 240–320 km.

El F-150 Lightning de Ford muestra que las camionetas están diversificando sus funciones con exportación de energía en el lugar de trabajo, pero los gigantes de la paquetería prefieren furgonetas de gran capacidad cúbica que maximizan la carga por metro cuadrado. En Europa, los modelos compactos como el Stellantis e-Berlingo prosperan dentro de los límites de la ciudad, mientras que las furgonetas medianas dominan los segmentos de productos perecederos y paquetería. Las furgonetas de cabina múltiple que transportan técnicos y herramientas difuminan las líneas de categoría, subrayando la convergencia de casos de uso en el mercado de vehículos comerciales ligeros.

Por Tipo de Propulsión: Los Eléctricos Ganan Terreno en Medio del Dominio de los Motores de Combustión Interna

Las unidades de combustión interna aún suministraron el 77,81% de la producción de 2025, respaldadas por las redes de servicio existentes y la flexibilidad de largo alcance. Las alternativas eléctricas, no obstante, registran una CAGR del 6,22% hasta 2031, ya que la Sección 45W y la presión del Euro 7 inclinan los cálculos del costo total. El EDV de Rivian validó la economía de las baterías en circuitos urbanos de 193 km, mientras que las furgonetas híbridas luchan por cumplir los mandatos de cero emisiones y pierden terreno.

Los volúmenes de celda de combustible siguen siendo marginales, limitados por 59 estaciones de hidrógeno en Estados Unidos durante 2024, aunque Japón y Corea del Sur pilotan corredores para rutas de más de 320 km. A medida que los costos de las baterías disminuyen, el tamaño del mercado de vehículos comerciales ligeros vinculado a los trenes de transmisión eléctricos se amplía, capturando participación incremental en zonas urbanas densas a pesar de las compensaciones en carga útil.

Por Aplicación: La Entrega Comercial Lidera la Diversificación

La entrega comercial comandó el 57,81% del mercado de vehículos comerciales ligeros en 2025 y registrará una CAGR del 6,16% hasta 2031. El pipeline de pedidos de Amazon de 100.000 furgonetas Rivian y los compromisos de FedEx de electrificar el 50% de sus activos de recogida y entrega para 2030 anclan un cambio secular hacia flotas de última milla libres de emisiones.

El soporte de construcción e industrial mantiene el dominio diésel debido a las necesidades de remolque y todoterreno, aunque los primeros prototipos de fabricantes de equipos originales asociados con Caterpillar y Komatsu anticipan la electrificación en los lugares de trabajo. Las flotas municipales adoptan variantes eléctricas cuando los ciclos presupuestarios se alinean con los compromisos climáticos, pero los horizontes de adquisición más largos ralentizan la penetración.

Por Modelo de Propiedad: La Suscripción Desafía el Dominio de las Flotas

La propiedad de flota mantuvo una participación del 75,53% en 2025, ya que los gigantes de la logística integrada aprovechan la deuda barata y los gestores dedicados. La suscripción crece a una CAGR del 6,26% hasta 2031, aumentando la flexibilidad del mercado para las pymes que valoran el bajo compromiso y los servicios integrados.

El tamaño del mercado de vehículos comerciales ligeros abordado por los contratos de suscripción sigue siendo modesto hoy en día, pero se expande rápidamente a medida que la transparencia del valor residual se fortalece y los captivos de los fabricantes de equipos originales persiguen flujos de ingresos recurrentes.

Por Carga Útil (Clase de Peso Bruto Vehicular): Los Segmentos Más Ligeros Ganan Participación

Los vehículos clasificados entre 2,6 y 3,5 toneladas representaron el 68,83% de los volúmenes de 2025 porque equilibran la carga útil con los umbrales de licencia. Las furgonetas de menos de 2,5 toneladas añaden una CAGR del 6,28% ante la creciente demanda de micro-cumplimiento que favorece carrocerías ágiles sobre la capacidad a granel.

La participación del mercado de vehículos comerciales ligeros para las clases más pesadas crece lentamente debido a las penalizaciones de masa de las baterías, lo que fomenta la reducción de peso de los materiales y la adopción de paquetes de litio-hierro-fosfato que intercambian autonomía por carga útil.

Análisis Geográfico

Asia Pacífico mantuvo el 38,62% del mercado de vehículos comerciales ligeros en 2025 y se espera que registre una CAGR del 6,18% hasta 2031. En 2024, las recompensas de doble crédito de China y los subsidios locales impulsaron significativamente las ventas de vehículos comerciales de nueva energía a niveles sustanciales. Mientras tanto, los incentivos vinculados a la producción de India atrajeron compromisos de inversión considerables. Cabe destacar que el Ace EV de Tata logró ventas notables, incluso con una prima de precio significativa. Japón está abordando su envejecimiento demográfico de conductores mediante la prueba de camiones kei autónomos. En un movimiento estratégico, Tailandia introdujo una exención fiscal extendida, atrayendo con éxito una inversión importante en ensamblaje local [3]"BYD Construirá su Primera Fábrica de Automóviles de Pasajeros en Europa," BYD, byd.com .

Europa representó una participación significativa de los volúmenes del mercado de 2025, respaldada por numerosas zonas de cero emisiones que restringen los modelos de vehículos más antiguos. Con mandatos estrictos de reducción de emisiones de CO₂ para 2030, el continente está impulsando un cambio sustancial hacia los vehículos eléctricos, acelerando la eliminación gradual del diésel. América del Norte capturó una participación de mercado comparable pero adoptó un enfoque diferente, centrándose en subsidios en lugar de prohibiciones directas. Por ejemplo, los créditos fiscales subsidian una parte significativa de la prima eléctrica, y un programa de reembolso en Canadá aumentó sustancialmente los registros de vehículos comerciales ligeros eléctricos en 2024. Además, los compromisos de flota de grandes empresas como Amazon, FedEx y Walmart están sosteniendo acumulaciones de pedidos durante varios años.

América del Sur, junto con Oriente Medio y África, representa colectivamente una porción menor del valor del mercado global. Si bien la iniciativa Rota 2030 de Brasil promueve motores de combustible flexible compatibles con etanol, Argentina enfrenta desafíos económicos que dificultan las inversiones en vehículos eléctricos, a pesar de los abundantes recursos de litio del país. Sudáfrica está avanzando con la estabilización de la red eléctrica y el despliegue de carga privada, señalando un posible cambio en el futuro. Sin embargo, la penetración actual de vehículos eléctricos en el país sigue siendo mínima en comparación con Europa y China.

Panorama Competitivo

En 2025, los cinco principales productores —Ford, Stellantis, Mercedes-Benz, Renault y Toyota— representaron casi la mitad de la producción, allanando el camino para los contendientes emergentes. Mientras Stellantis optimiza los costos de I+D utilizando su plataforma STLA Medium en múltiples marcas, la integración interna de batería, motor y software de BYD reduce significativamente los costos de materiales.

La fábrica de BYD en Hungría sortea los obstáculos arancelarios y reduce los gastos de flete para las entregas europeas. La amplia integración vertical de Rivian permite actualizaciones rápidas de características, una demanda de Amazon, lo que lleva a costos operativos por kilómetro notablemente más bajos que los de las furgonetas diésel convertidas.

Las solicitudes de patentes destacan un enfoque en la carga bidireccional, la gestión térmica de baterías y el mantenimiento predictivo, subrayando el cambio hacia la diferenciación por software sobre las ventajas de fabricación tradicionales en el sector de vehículos comerciales ligeros.

Líderes de la Industria de Vehículos Comerciales Ligeros

BAIC Motor Corporation Ltd.

Dongfeng Motor Corporation

Ford Motor Company

General Motors Company

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Isuzu presentó la D-MAX EV eléctrica de producción en serie en el Salón del Vehículo Comercial de Birmingham, confirmando las entregas en el Reino Unido a partir de febrero de 2026 con una carga útil de 1 tonelada y una capacidad de remolque de 3,5 toneladas.

- Marzo de 2025: Iveco y Stellantis Pro One firmaron un acuerdo de suministro de 10 años para dos nuevas furgonetas eléctricas, que se fabricarán en las plantas de Stellantis y se comercializarán bajo la insignia IVECO a partir de mediados de 2026.

Alcance del Informe Global del Mercado de Vehículos Comerciales Ligeros

El alcance del informe incluye Tipo de Vehículo (Camionetas Pick-Up y Furgonetas), Tipo de Propulsión (Motor de Combustión Interna, Híbrido, Eléctrico de Batería y Eléctrico de Celda de Combustible), Aplicación (Entrega Comercial y Logística y Más), Modelo de Propiedad (Propiedad de Flota y Más), Carga Útil (Menor o Igual a 2,5 t y Más) y Geografía.

| Camionetas Pick-Up |

| Furgonetas (Compactas, Medianas, Pesadas) |

| Motor de Combustión Interna |

| Híbrido |

| Eléctrico de Batería |

| Eléctrico de Celda de Combustible |

| Entrega Comercial y Logística |

| Soporte Industrial/de Construcción |

| Servicios Municipales y Públicos |

| Propiedad de Flota |

| Arrendamiento |

| Suscripción/Vehículo como Servicio |

| Menor o igual a 2,5 t |

| 2,6 – 3,5 t |

| Más de 3,5 t |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Camionetas Pick-Up | |

| Furgonetas (Compactas, Medianas, Pesadas) | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Híbrido | ||

| Eléctrico de Batería | ||

| Eléctrico de Celda de Combustible | ||

| Por Aplicación | Entrega Comercial y Logística | |

| Soporte Industrial/de Construcción | ||

| Servicios Municipales y Públicos | ||

| Por Modelo de Propiedad | Propiedad de Flota | |

| Arrendamiento | ||

| Suscripción/Vehículo como Servicio | ||

| Por Carga Útil (Clase de Peso Bruto Vehicular) | Menor o igual a 2,5 t | |

| 2,6 – 3,5 t | ||

| Más de 3,5 t | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca los vehículos comerciales ligeros.

- Tipo de Carrocería de Vehículo - Incluye Camionetas Pick-Up Comerciales Ligeras y Furgonetas Comerciales Ligeras.

- Categoría de Combustible - La categoría incluye varios tipos de combustible, como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen motor de combustión interna y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos totalmente eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de Combustión Interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye los vehículos comerciales ligeros y los vehículos de media y gran tonelada. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Media y Gran Tonelada | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de transmisión diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y suelen ser de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.