Tamaño y Participación del Mercado de Centros de Datos Definidos por Software

Visión General del Mercado

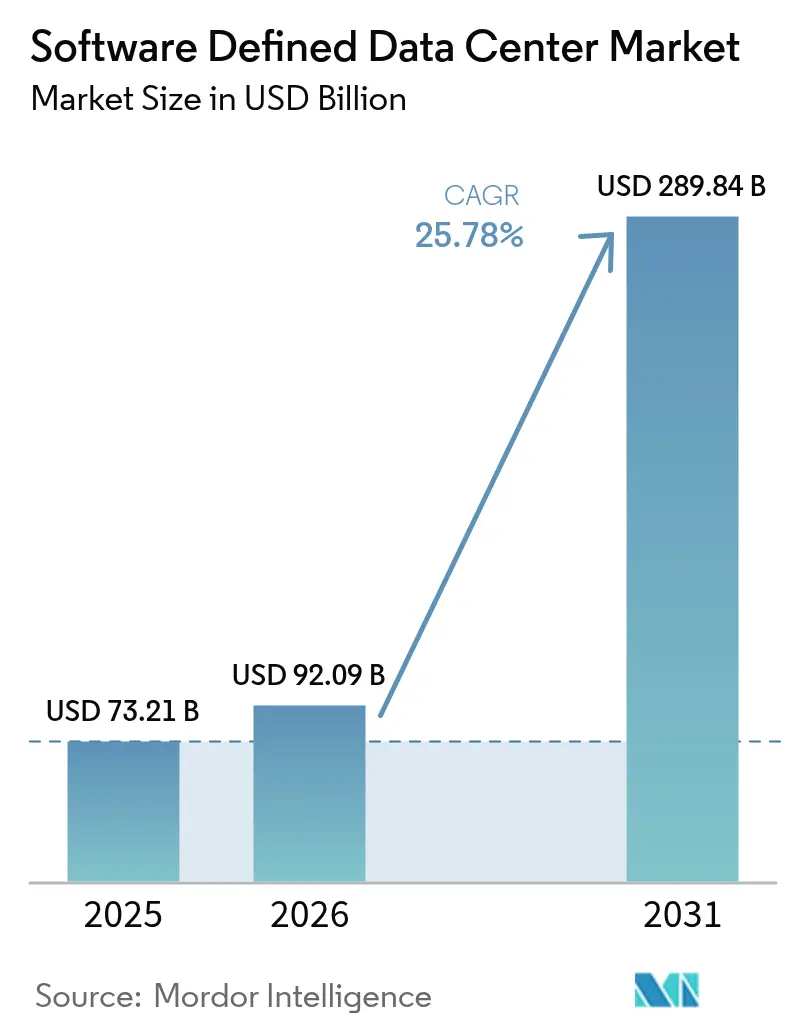

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 92.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 289.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.78% CAGR |

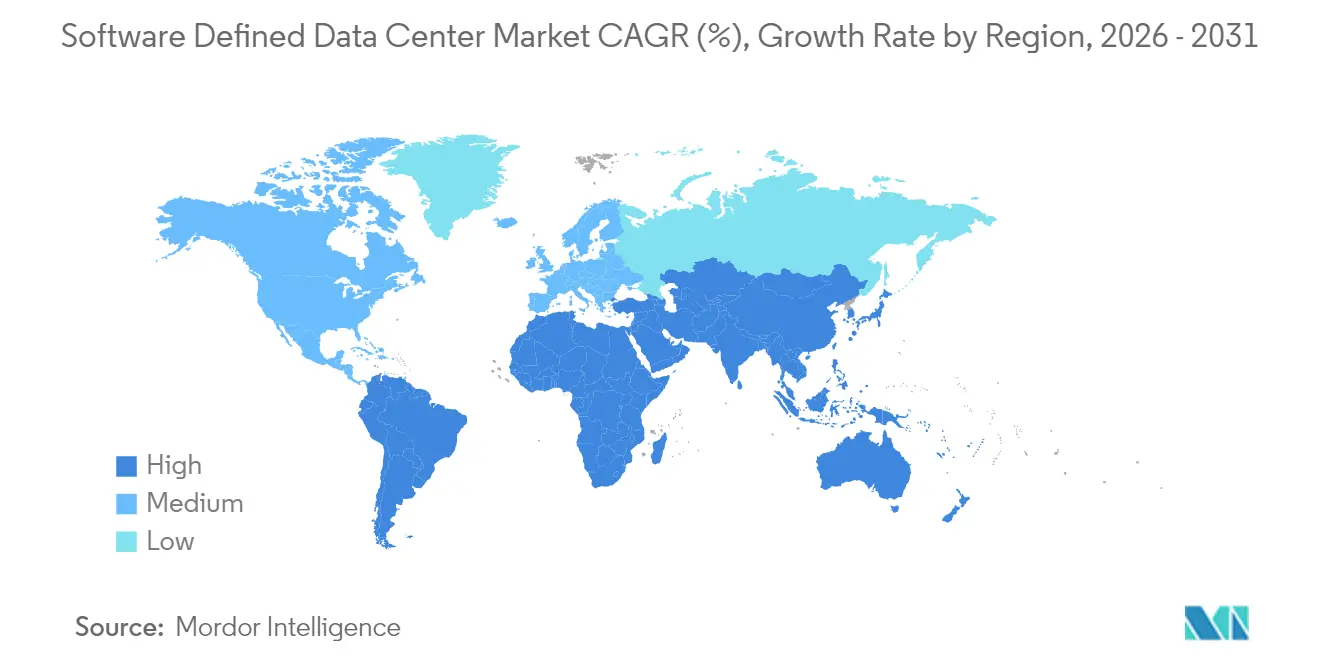

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Definidos por Software por Mordor Intelligence

El tamaño del mercado de centros de datos definidos por software en 2026 se estima en USD 92,09 mil millones, creciendo desde el valor de 2025 de USD 73,21 mil millones con proyecciones para 2031 que muestran USD 289,84 mil millones, creciendo a una CAGR del 25,78% durante 2026-2031. El fuerte impulso proviene de la demanda empresarial de infraestructura ágil, estrategias que priorizan la nube y los constantes avances en plataformas de virtualización y automatización. Las expansiones de los hiperescaladores, junto con las rápidas cargas de trabajo algorítmicas, están impulsando un gasto de capital récord que se extiende a los operadores de colocación y perimetrales. La inversión sostenida en gestión de infraestructura de centros de datos habilitada por IA, objetivos de carbono más estrictos y la llegada de microreactores nucleares para generación in situ reconfiguran aún más la dinámica competitiva. Los proveedores capaces de unificar cómputo, almacenamiento y redes bajo capas de software orientadas por políticas están captando cuota de gasto de los proveedores de hardware heredado, mientras que los socios de servicios monetizan mandatos complejos de migración y operaciones gestionadas.

Conclusiones Clave del Informe

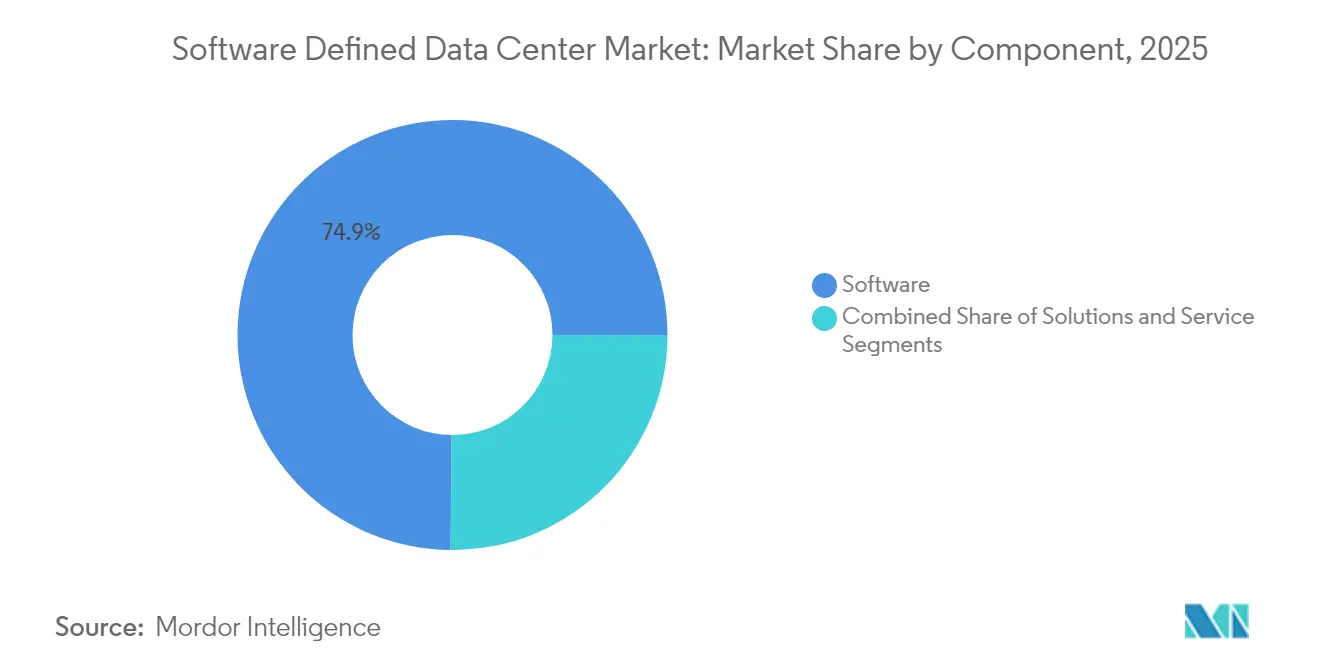

- Por componente, los productos de software representaron el 74,86% de los ingresos de 2025, mientras que las herramientas de automatización y orquestación están proyectadas para expandirse a una CAGR del 27,63% hasta 2031.

- Por modelo de implementación, los entornos privados representaron el 40,72% de la participación del mercado de centros de datos definidos por software en 2025, aunque las configuraciones híbridas presentan las perspectivas de mayor crecimiento con un 25,94% hasta 2031.

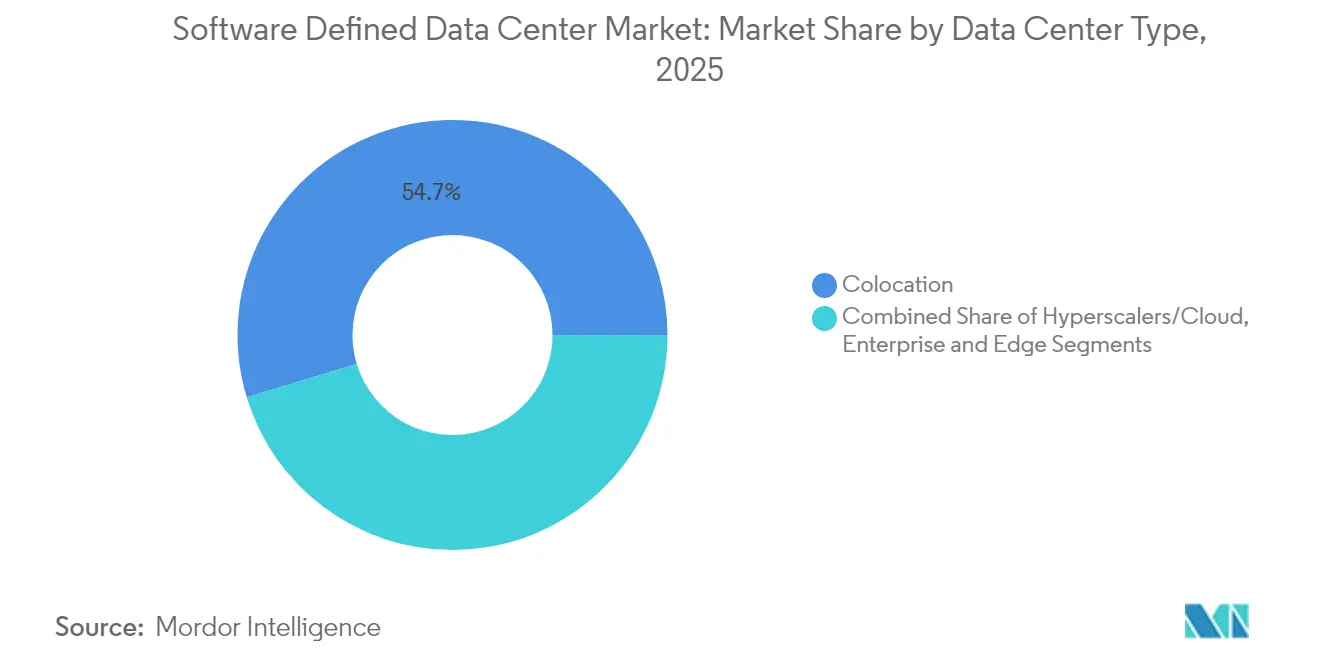

- Por tipo de centro de datos, las instalaciones de colocación contribuyeron con el 54,67% de los ingresos de 2025, mientras que los sitios de hiperescaladores y proveedores de servicios en la nube están proyectados para crecer a una CAGR del 30,05% hasta 2031.

- Por vertical de usuario final, las empresas de TI y telecomunicaciones generaron la mayor contribución con el 41,12% en 2025; las cargas de trabajo gubernamentales y de defensa representan la trayectoria más rápida con una CAGR del 26,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Datos Definidos por Software

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos en hardware y uso de recursos | +6.8% | Global; pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la nube y la virtualización entre las empresas | +5.2% | Global; fuerte en América del Norte, Europa, APAC desarrollado | Corto plazo (≤ 2 años) |

| Adopción de infraestructura hiperconvergente y componible | +3.5% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Optimización de DCIM y gemelo digital impulsada por IA | +3.2% | América del Norte, Europa, en aumento en APAC | Mediano plazo (2-4 años) |

| Microreactores nucleares que desbloquean densidades a nivel de bastidor | +2.4% | América del Norte; sitios piloto en Texas | Largo plazo (≥ 4 años) |

| Orquestación de micro-SDDC nativo perimetral en sitios 5G | +1.5% | Global; adopción temprana en América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de costos en hardware y uso de recursos

La disociación generalizada de hardware y software reduce los desembolsos de capital y acorta los ciclos de renovación. Las empresas que ejecutan plataformas SDDC de pila completa reportan ahorros en costos de infraestructura del 34% y un ROI a tres años del 564% en implementaciones de VMware Cloud Foundation. El aprovisionamiento automatizado optimiza la utilización, permitiendo a las empresas reducir la huella de los centros de datos en un 50% sin degradación del rendimiento. Las menores facturas de energía y refrigeración amplifican el beneficio, reforzando la recuperación de la inversión en los proyectos en todas las regiones.

Auge de la nube y la virtualización entre las empresas

Los grupos de cómputo, almacenamiento y red virtualizados sustentan estrategias híbridas que concilian cargas de trabajo sensibles a la latencia con la elasticidad de la nube pública. Las instituciones financieras que utilizan plataformas del mercado de centros de datos definidos por software lograron un procesamiento de mensajes un 40% más rápido y un 30% menos de tiempo de inactividad tras modernizar las pilas de middleware intuitive.cloud. Los hosts preparados para Kubernetes funcionan en paralelo con máquinas virtuales, simplificando las canalizaciones de DevOps y acelerando los lanzamientos.[2]Intuitive Cloud, "Mejora de la Infraestructura de Mensajería Financiera con Red Hat AMQ," intuitive.cloud

Adopción de infraestructura hiperconvergente y componible

Los nodos preconfigurados como Dell EMC VxRail aceleran el tiempo de obtención de valor y centralizan la gobernanza del ciclo de vida. Kubernetes integrado en vSphere agiliza la orquestación de contenedores, mientras que los tejidos componibles componen dinámicamente clústeres de metal desnudo para análisis intensivos en datos. Los operadores de servicios financieros y salud valoran el rendimiento predecible y la aplicación de parches simplificada en entornos regulados.[1]Dell Technologies, "VMware Cloud Foundation en Dell EMC VxRail," delltechnologies.com

Optimización de DCIM y gemelo digital impulsada por IA

Los motores de inteligencia artificial integrados en las suites de DCIM modelan cargas térmicas, predicen fallos y activan políticas de autocorrección. Los gemelos digitales replican los diseños de las instalaciones, permitiendo a los operadores probar cambios sin riesgo y lograr un ahorro energético del 30% junto con una reducción de interrupciones. Los proveedores que integran algoritmos de inferencia directamente en las capas de virtualización obtienen una ventaja en márgenes.[3]FS, "Revolucionando los Centros de Datos: Las 10 Principales Tendencias Tecnológicas," fs.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de seguridad de datos y cumplimiento normativo | -1.9% | Global; intenso en América del Norte, UE | Mediano plazo (2-4 años) |

| Costos de integración heredada y migración | -1.5% | Global; mayor en mercados de TI maduros | Corto plazo (≤ 2 años) |

| Escasez de energía de red y retrasos en la interconexión | -1.0% | América del Norte, Europa, APAC en desarrollo | Mediano plazo (2-4 años) |

| Mayor riesgo de consolidación de proveedores/TCO | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de seguridad de datos y cumplimiento normativo

Regulaciones como la Ley de Resiliencia Operativa Digital de la UE exigen controles más estrictos a partir de enero de 2025, lo que obliga a las instituciones financieras a verificar la resiliencia cibernética en todas las capas virtuales. Los grupos de recursos abstraídos desafían las defensas perimetrales, impulsando la demanda de centros de gestión de claves unificados como Fortanix Data Security Manager que se integran con VMware Sovereign Cloud. Las auditorías de cumplimiento prolongan los plazos de los proyectos y aumentan el gasto en consultoría.

Costos de integración heredada y migración

Las empresas con pilas monolíticas de décadas de antigüedad se enfrentan a reescrituras de aplicaciones, replicación de datos y brechas de habilidades que inflan el capex y el opex. Los proyectos de refactorización complejos a menudo encuentran dependencias ocultas, lo que lleva a una expansión del alcance y al incumplimiento de plazos. Los despliegues por fases y las arquitecturas de coexistencia ayudan a mitigar el riesgo, pero alargan los plazos de retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Automatización Impulsa la Transformación Operativa

El tamaño del mercado de centros de datos definidos por software para los componentes de software alcanzó USD 54,84 mil millones en 2025, equivalente al 74,86% de los ingresos totales. Los motores de orquestación y los controladores basados en políticas se están expandiendo a una CAGR del 27,63%, lo que subraya el apetito empresarial por el aprovisionamiento sin intervención manual. Los primeros adoptantes registran períodos de recuperación de la inversión inferiores a 12 meses en automatización de flujos de trabajo y corrección de desviaciones. Los complementos de seguridad, los módulos de observabilidad de IA y las cadenas de herramientas para desarrolladores amplían la base direccionable a medida que los ecosistemas maduran.

Los servicios contribuyen con la participación restante, abarcando asesoría, personalización y operaciones gestionadas 24×7. Los proveedores agrupan guías de migración, arquitecturas de referencia y facturación basada en consumo para facilitar la entrada a los sectores altamente regulados. Las innovaciones de hardware se orientan hacia diseños componibles, pero siguen siendo gobernadas por políticas de software, reforzando la primacía de la infraestructura orientada por código.

Por Modelo de Implementación: Las Estrategias Híbridas Equilibran el Control y la Flexibilidad

Las instancias privadas capturaron el 40,72% del mercado de centros de datos definidos por software en 2025, favorecidas por organizaciones que protegen datos sensibles. VMware Cloud Foundation ejemplifica las pilas llave en mano que imitan las economías de la nube pública mientras conservan la gobernanza local. Sin embargo, se proyecta que los entornos híbridos registren la mayor CAGR del 25,94% a medida que las empresas buscan elasticidad para cargas de trabajo variables sin abandonar los activos ya amortizados.

Rackspace SDDC Flex fusiona nubes privadas alojadas con extensiones de hiperescala bajo un modelo de consumo, ilustrando cómo los proveedores de servicios difuminan las categorías de implementación. Las instalaciones exclusivamente públicas siguen siendo relevantes para las empresas nativas de la nube, aunque incluso ellas demandan motores de políticas coherentes en todas las zonas para evitar la proliferación de herramientas.

Por Tipo de Centro de Datos: Los Hiperescaladores Aceleran la Innovación en Infraestructura

Los centros de colocación aportaron el 54,67% de los ingresos de 2025, ofreciendo campus neutros donde las empresas se interconectan con múltiples nubes. Los operadores invierten en refrigeración líquida, expansiones de espacio vacío y suites de nube soberana para retener la demanda. Los hiperescaladores se están acelerando a una CAGR del 30,05%, impulsados por clústeres centrados en IA que podrían añadir entre 171 y 219 GW de demanda global para 2031.

A medida que las colas de conexión a la red eléctrica se alargan, los microreactores nucleares y las energías renovables in situ ganan terreno. Las microinstalaciones perimetrales ubicadas en torres 5G amplían aún más la taxonomía, permitiendo garantías de latencia de misión crítica para vehículos autónomos y transmisión de realidad aumentada.

Por Vertical de Usuario Final: El Sector Gubernamental Adopta la Modernización

Las empresas de TI y telecomunicaciones mantuvieron la mayor participación, aprovechando las canalizaciones de integración continua y la segmentación de redes para monetizar los servicios 5G y OTT. Las agencias gubernamentales y de defensa están escalando más rápido con una CAGR del 26,38% a medida que políticas como la Iniciativa Federal de Consolidación de Centros de Datos impulsan la virtualización. Las nubes comunitarias seguras, el cifrado soberano y los esquemas de confianza cero dominan los requisitos de licitación.

La comunidad de BFSI persigue un tiempo de actividad estricto y la residencia de datos a través de clústeres extendidos y arquitecturas activo-activo. Los sistemas de salud aplican SDDC a los registros electrónicos de salud y la telemedicina, registrando mejoras mensurables en la velocidad de recuperación de datos y la productividad clínica. Las cadenas minoristas integran análisis de punto de venta y telemetría de cadena de suministro en superposiciones de tejido unificado para mejorar el cumplimiento de pedidos.

Análisis Geográfico

América del Norte generó el 47,05% de los ingresos de 2025, como consecuencia de la adopción temprana de la virtualización, los profundos ecosistemas de nube y los corredores de expansión de los hiperescaladores. Los anuncios de microreactores nucleares en Texas señalan enfoques creativos para garantizar la suficiencia energética. La claridad regulatoria en torno a las zonas de soberanía de datos impulsa los emparejamientos de recuperación ante desastres transfronterizos entre Estados Unidos y Canadá, mientras que el sector fintech de México amplía las instalaciones híbridas para iniciativas de banca abierta.

El mercado de centros de datos definidos por software de Asia-Pacífico crecerá a una CAGR del 27,49% hasta 2031, impulsado por subvenciones de nube soberana, aumentos del comercio electrónico y rondas de licencias de bancos digitales. Los hiperescaladores arriendan capacidad masiva pero aún dependen de desarrolladores externos para asegurar terrenos, energía y permisos. Singapur mantiene su estatus de centro a través de campus de alta densidad de operadores que emplean refrigeración líquida novedosa para cumplir con los límites de energía. India, Japón y China inauguran campus a escala de gigavatios, mientras que Australia apoya los despliegues perimetrales para dar servicio a operaciones mineras remotas.

Europa adopta SDDC en respuesta a los objetivos de soberanía y carbono. El plazo de enero de 2025 de DORA está impulsando a las instituciones financieras a reforzar la resiliencia cibernética, ampliando los presupuestos para superposiciones cifradas por inquilino. Los mercados del norte lideran en adopción, y los estados del sur se aceleran a través de zonas de aterrizaje de nube pública y proyectos piloto de hidrógeno verde. Oriente Medio y África registran una actividad creciente en los Emiratos Árabes Unidos y Arabia Saudita, donde las granjas solares a escala de servicios públicos se combinan con salas de datos modulares para alojamiento de energía limpia.

Panorama Competitivo

Los actores establecidos como VMware (ahora bajo Broadcom), Microsoft, Dell Technologies y Cisco controlan colectivamente una porción significativa del mercado de centros de datos definidos por software. El cierre de la adquisición de VMware por parte de Broadcom centraliza el poder de negociación en licencias y genera una reevaluación por parte de los clientes de las estrategias de múltiples proveedores. Las alianzas tecnológicas crecen a medida que los proveedores fusionan tejidos de red, CPU, GPU y memoria de clase de almacenamiento en pilas de referencia validadas. El memorando de entendimiento de TerraPower y Sabey para impulsar implementaciones de microreactores demuestra la convergencia entre los operadores de energía y TI.

Los competidores nativos de la nube extienden los planos de control a los bastidores locales, eliminando la necesidad de cadenas de herramientas separadas y erosionando los grupos de renovación de los actores establecidos. La diferenciación de productos se centra en la corrección asistida por IA, los esquemas de nube soberana y la movilidad de cargas de trabajo sin fricciones. El reconocimiento de VMware Cloud Foundation como la "Solución de Infraestructura en la Nube Más Innovadora" de 2025 subraya la prima sobre la capacidad de gestión integrada. Las características de sostenibilidad —paneles de control de carbono, motores de ubicación de cargas de trabajo, integraciones de refrigeración líquida— sirven como factores de desempate emergentes en grandes solicitudes de propuesta.

La consolidación entre los proveedores de servicios gestionados continúa a medida que las empresas buscan alcance geográfico y habilidades especializadas en cumplimiento normativo. Los fabricantes de equipos originales de hardware adoptan precios de consumo para competir con modelos similares a los de la nube, mientras que los proveedores de semiconductores aprovechan los aceleradores DPU y NPU de propósito específico para descargar tareas de infraestructura. El ecosistema resultante fomenta arquitecturas modulares e independientes del proveedor que preservan el poder de negociación del cliente.

Líderes de la Industria de Centros de Datos Definidos por Software

VMware Inc.

Microsoft Corporation

Dell Technologies

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Last Energy anunció planes para construir 30 microreactores en Texas para proporcionar aproximadamente 600 megavatios de electricidad a los centros de datos, abordando la creciente demanda de energía impulsada por el auge de los centros de datos y creando nuevas posibilidades para entornos de cómputo de alta densidad sin sobrecargar la red eléctrica existente.

- Marzo de 2025: Rackspace Technology lanzó el servicio Rackspace SDDC Flex en asociación con VMware y Dell, ofreciendo un servicio en la nube que integra capacidades de nube pública y privada con infraestructura flexible, opciones de autoservicio, automatización y despliegue rápido bajo un modelo de precios basado en consumo.

- Enero de 2025: TerraPower y Sabey firmaron un memorando de entendimiento para explorar el despliegue de microreactores en los Centros de Datos Definidos por Software de Sabey, con el objetivo de mejorar la eficiencia energética y la sostenibilidad en las operaciones de los centros de datos, al tiempo que se abordan las restricciones de energía en mercados clave.

- Enero de 2025: Lenovo presentó el ThinkAgile HX630 V3, un sistema integrado de 1U diseñado para infraestructura hiperconvergente con procesadores Intel Xeon Escalables de 5.ª y 4.ª Generación, compatible con el software de Nutanix y que proporciona almacenamiento empresarial, protección de datos y capacidades de gestión para diversas cargas de trabajo, incluidas VDI y SAP HANA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de centros de datos definidos por software como el gasto global total en plataformas de software que virtualizan recursos de cómputo, almacenamiento y red dentro de instalaciones empresariales, de colocación, perimetrales e hiperescala, y los exponen a través de automatización basada en políticas y orquestación centralizada. La definición excluye los ingresos por hardware del alcance para que nos centremos únicamente en las licencias de la capa de control, las suscripciones y los servicios de habilitación relacionados registrados en términos de dólares estadounidenses.

Exclusión del alcance: las herramientas propietarias de hiperescaladores vendidas únicamente para uso interno, el hardware puro de centros de datos y los costos de construcción de instalaciones permanecen fuera del conjunto de datos.

Descripción General de la Segmentación

- Por Componente

- Soluciones (Redes Definidas por Software, Almacenamiento Definido por Software, Cómputo Definido por Software, Automatización y Orquestación, Seguridad)

- Servicios (Consultoría e Integración, Gestionados, Formación y Soporte)

- Por Modelo de Implementación

- Local

- Nube Privada

- Nube Pública

- Nube Híbrida

- Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores/Nube

- Empresarial y Perimetral

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Defensa

- Medios de Comunicación y Entretenimiento

- Energía y Servicios Públicos

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de plataformas en proveedores de servicios en la nube, directores de información de grandes empresas en América del Norte, Europa y Asia, y gerentes de producto senior en los principales proveedores de SDDC. Estas conversaciones validaron los precios reales de las licencias, los recuentos promedio de nodos por implementación y la velocidad a la que la gestión de contenedores está complementando los entornos de hipervisor.

Investigación Documental

Comenzamos con estadísticas públicas de organismos como el Uptime Institute, la Administración de Información Energética de EE. UU., Eurostat y el MIIT de China, que describen los recuentos de bastidores instalados, la capacidad de energía y las tasas de virtualización por región. Las asociaciones comerciales como la Open Networking Foundation y la Storage Networking Industry Association proporcionan documentos técnicos sobre la adopción de redes definidas por software y almacenamiento definido por software que informan los hitos de penetración. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los proveedores de plataformas cotizados enriquecen las tendencias de precios, mientras que los análisis de patentes de Questel revelan clústeres de características emergentes. Las extracciones de datos de D&B Hoovers y Dow Jones Factiva corroboran las divisiones de ingresos a nivel de empresa. Esta lista es ilustrativa; se consultan muchas fuentes adicionales de reputación para obtener contexto y verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Un modelo mixto de arriba hacia abajo comienza con el espacio en blanco de los centros de datos regionales (MW) y la población de bastidores, convierte la capacidad en grupos de máquinas virtuales mediante factores de densidad promedio y luego aplica las tasas de incorporación de software observadas y los precios de suscripción anuales. Las consolidaciones selectivas de abajo hacia arriba de los ingresos de segmentos de proveedores, las verificaciones de canales y las estimaciones de precio de venta promedio × volumen muestreadas comprueban los totales antes de la calibración final. Las variables clave introducidas en el modelo incluyen los ciclos de gasto de capital de los hiperescaladores, la penetración de la virtualización de servidores, el precio de suscripción promedio por núcleo y la participación de cargas de trabajo en nube híbrida, todas previstas mediante regresión multivariante respaldada por consenso de expertos. El análisis de escenarios ajusta las fluctuaciones de divisas y la estacionalidad de las adquisiciones, llenando cualquier brecha de abajo hacia arriba donde la divulgación es escasa.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a puntos de referencia externos y corredores de crecimiento histórico; las anomalías desencadenan llamadas de revalidación. Dos revisiones de analistas preceden a la aprobación. Actualizamos el conjunto de datos anualmente, con actualizaciones intermedias si ocurren eventos materiales como cambios importantes en las licencias, garantizando que los clientes reciban la última visión verificada.

Por Qué la Línea de Base de Centros de Datos Definidos por Software de Mordor Merece Confianza

Las estimaciones de mercado publicadas a menudo divergen porque el alcance, los supuestos de precios y la cadencia de actualización varían. Nuestro enfoque disciplinado aclara el enfoque en la capa de control, selecciona variables directamente vinculadas al consumo de licencias y actualiza las cifras anualmente, lo que en conjunto produce una línea de base confiable para los planificadores.

Los principales factores de divergencia incluyen si los ingresos por servicios están agrupados, cuán agresivamente se proyecta la migración a la nube y el momento en que cada empresa congela el tipo de cambio. Algunos editores incluyen hardware en los totales o aplican deflactores de precios uniformes, mientras que Mordor aísla únicamente el software, alinea la divisa con un promedio móvil y verifica cada entrada mediante validación primaria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 73,21 mil millones (2025) | ||

| USD 75,9 mil millones (2024) | Consultora Global A | Agrupa los servicios de formación y excluye los microcentros de datos perimetrales |

| USD 72,29 mil millones (2024) | Revista Especializada B | Utiliza un precio estático por núcleo y aplica un factor de crecimiento global uniforme |

La comparación muestra que, si bien otras fuentes reportan cifras cercanas, sus diferentes inclusiones y heurísticas de precios pueden sesgar las proyecciones a largo plazo. La selección transparente de variables y la actualización anual de Mordor ofrecen un punto de partida equilibrado y trazable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Centros de Datos Definidos por Software?

Se proyecta que el Mercado de Centros de Datos Definidos por Software registre una CAGR del 25,78% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado de Centros de Datos Definidos por Software?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems y VMware Inc. son las principales empresas que operan en el Mercado de Centros de Datos Definidos por Software.

¿Cuál es la región de más rápido crecimiento en el Mercado de Centros de Datos Definidos por Software?

Se estima que Asia-Pacífico crecerá a la mayor CAGR durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Centros de Datos Definidos por Software?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Centros de Datos Definidos por Software.

¿Qué años cubre este Mercado de Centros de Datos Definidos por Software?

El informe cubre el tamaño histórico del mercado del Mercado de Centros de Datos Definidos por Software para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Centros de Datos Definidos por Software para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: