Tamaño y Participación del Mercado de Imágenes Nucleares del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

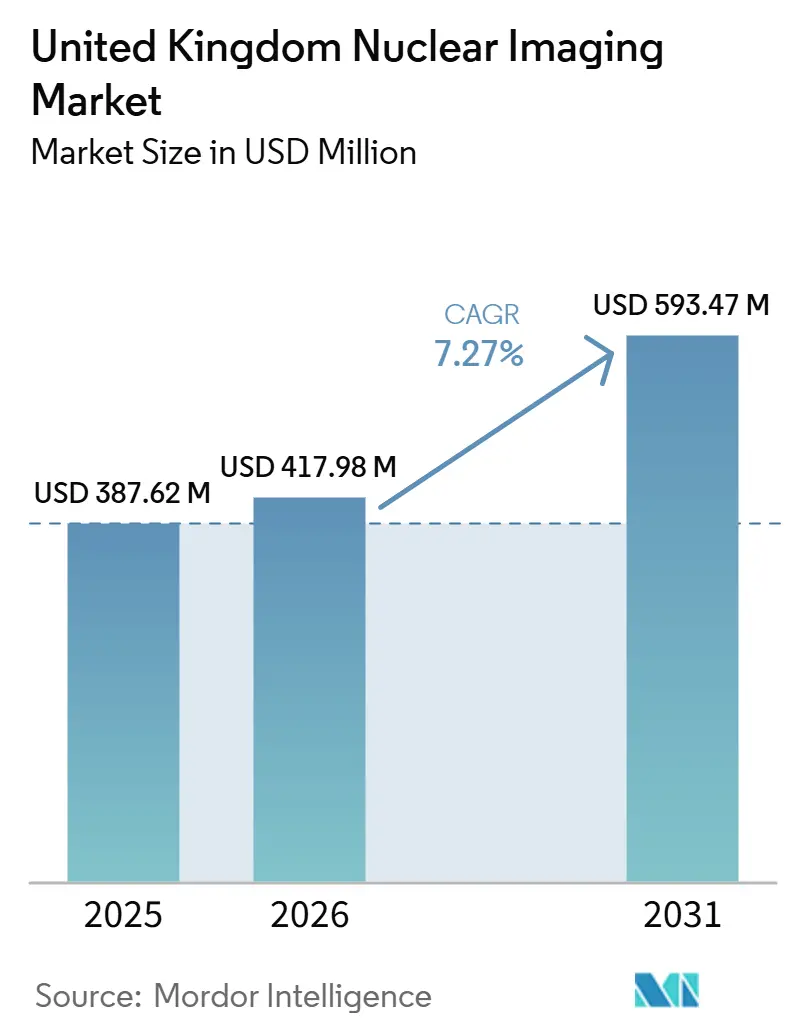

| Tamaño del Mercado (2026) | 417.98 Millones de dólares |

| Tamaño del Mercado (2031) | 593.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

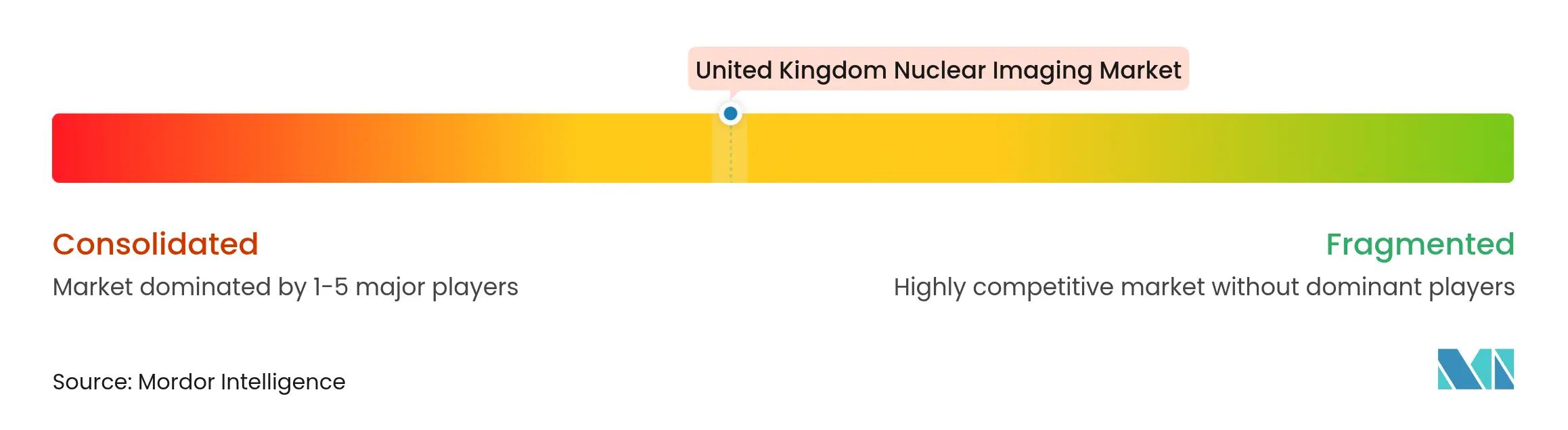

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares del Reino Unido por Mordor Intelligence

El tamaño del mercado de imágenes nucleares del Reino Unido fue valorado en USD 389,65 millones en 2025 y se estima que crecerá desde USD 417,98 millones en 2026 hasta alcanzar USD 593,47 millones en 2031, a una CAGR del 7,27% durante el período de previsión (2026-2031). La sólida financiación del NHS para el diagnóstico temprano, los proyectos soberanos de producción de radioisótopos que reducen la dependencia de importaciones en un 80% y la rápida adopción de tecnología de detectores digitales impulsan colectivamente la expansión del mercado. La presión sobre la cadena de suministro derivada del Brexit ha generado una urgencia sin precedentes para desarrollar capacidad nacional de fabricación de isótopos, especialmente a través del reactor del Proyecto Arthur de GBP 400 millones en Gales. Los nuevos trazadores PET y SPECT avanzan rápidamente a través de las aprobaciones de la MHRA, mientras que las Asociaciones de Valor hospitalarias con proveedores de equipos optimizan el gasto de capital. La escasez de personal y las complejidades del reembolso moderan el crecimiento, pero también crean oportunidades para ganancias de eficiencia habilitadas por la tecnología en todo el mercado de imágenes nucleares del Reino Unido.

Conclusiones Clave del Informe

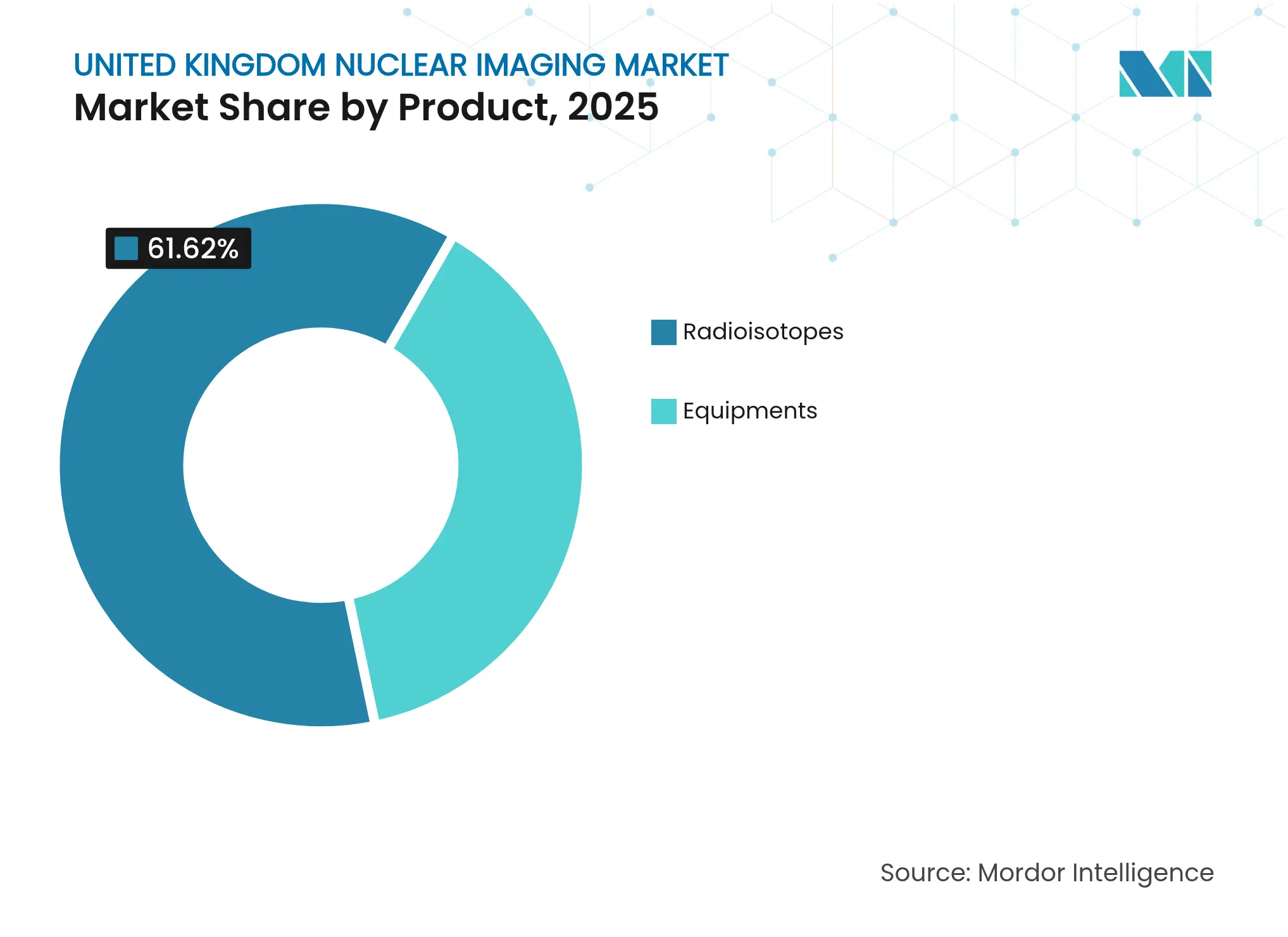

- Por producto, los radioisótopos representaron el 61,62% de la participación del mercado de imágenes nucleares del Reino Unido en 2025; se prevé que los radioisótopos se expandan a una CAGR del 9,42% hasta 2031.

- Por aplicación, la oncología representó el 62,11% del tamaño del mercado de imágenes nucleares del Reino Unido en 2025; se proyecta que la neurología avance a una CAGR del 9,86% entre 2026 y 2031.

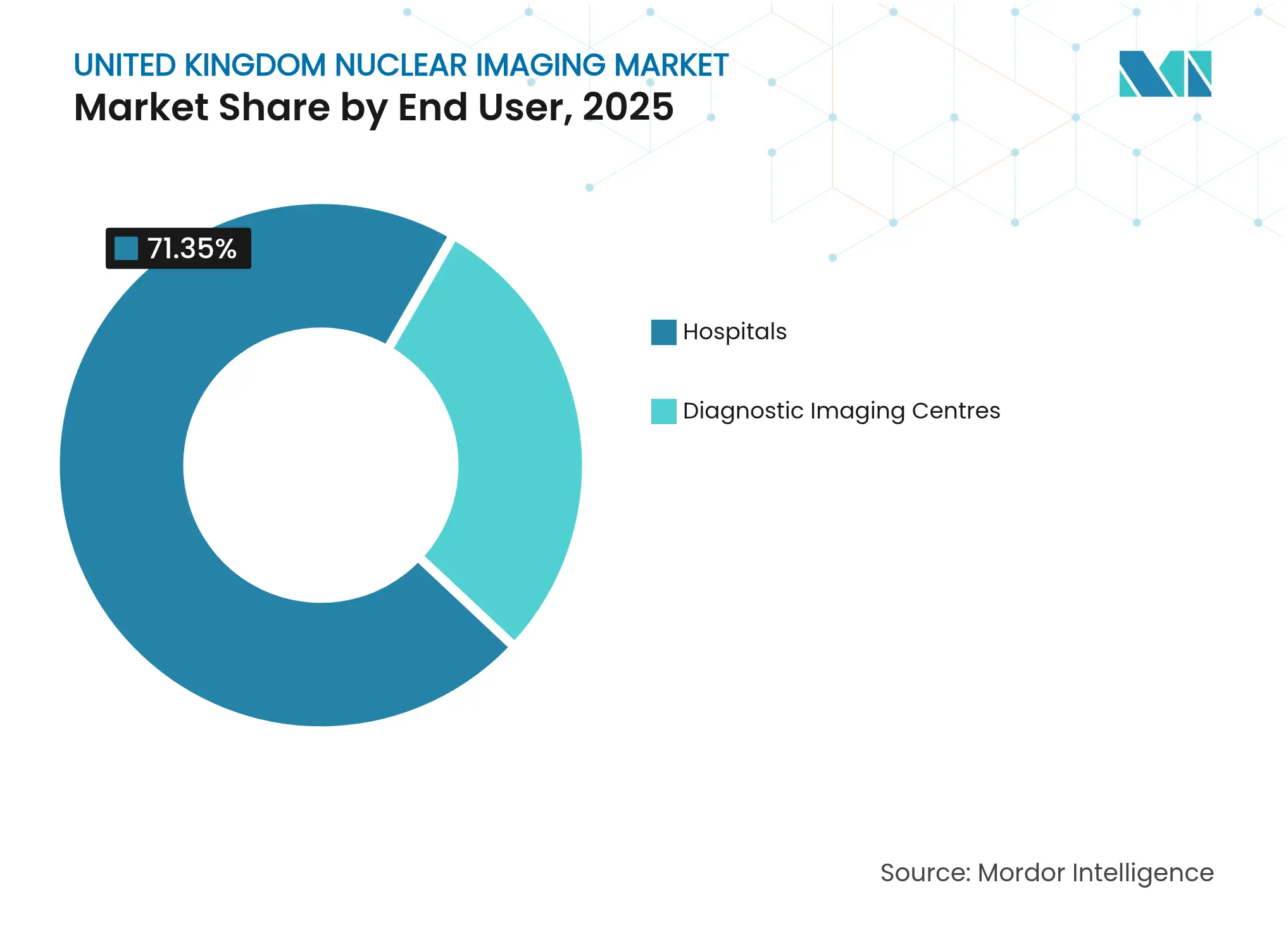

- Por usuario final, los hospitales captaron el 71,35% de la participación del mercado de imágenes nucleares del Reino Unido en 2025; se espera que los centros de diagnóstico por imágenes registren una CAGR del 10,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y adopción de PET-TC | +1.5% | A nivel nacional, con mayor intensidad en los principales centros oncológicos de Inglaterra | Largo plazo (4–6 años) |

| La financiación del NHS para el diagnóstico temprano impulsa la capacidad de imagen | +1.2% | A nivel nacional, especialmente en Inglaterra a través de los Centros de Diagnóstico Comunitario (CDC) y los programas de diagnóstico del NHS | Corto plazo (≤2 años) |

| Avances rápidos en detectores (CZT digital, SiPM) | +0.9% | Principales hospitales universitarios del NHS y centros de imagen de tercer nivel | Mediano plazo (2–4 años) |

| Cartera de nuevos radiotrazadores PET/SPECT y teranósticos | +1.3% | A nivel nacional, con mayor intensidad en centros oncológicos y hospitales académicos | Mediano plazo (2–4 años) |

| Iniciativas soberanas de producción de radioisótopos tras el Brexit | +0.8% | A nivel nacional, con especial apoyo a las cadenas de suministro de radiofármacos nacionales | Largo plazo (4–6 años) |

| Redes Integradas de Imagen del NHS que comparten cargas de escáneres | +0.7% | Principalmente en Inglaterra, con adopción gradual en las naciones con gobierno descentralizado | Corto plazo (≤2 años) |

| El Plan Nacional contra el Cáncer prioriza la detección temprana, canalizando GBP 130 millones hacia la modernización de la radioterapia, que reemplazará 69 Aceleradores Lineales en tres años. En noviembre de 2024, se instaló un escáner PET de cuerpo completo en el Hospital St Thomas, logrando tiempos de exploración inferiores a cinco minutos y alimentando datos en la Plataforma Nacional de Imágenes PET. Siemens Healthineers ha estructurado más de 30 Asociaciones de Valor con organismos del NHS para financiar equipos y optimizar flujos de trabajo. | |||

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y Adopción de PET-CT

Los diagnósticos de cáncer continúan aumentando, con 66.000 casos incidentales registrados en el último año, lo que representa uno de cada cinco diagnósticos totales. Solo el 58,2% de los pacientes recibió tratamiento dentro del plazo de 62 días desde la derivación hasta el tratamiento, muy por debajo del objetivo del 85%. El NHS de Inglaterra respondió asignando GBP 70 millones para la modernización de equipos de radioterapia y lanzando el ensayo de inteligencia artificial EDITH para el cáncer de mama, que involucra a 700.000 mujeres en 30 centros. Las listas de espera de diagnóstico se han incrementado a 1,66 millones, con casi 500.000 pacientes en espera de CT o MRI, lo que impulsa una mayor adopción de alternativas de medicina nuclear. Alliance Medical ahora realiza más del 50% de los escáneres PET-CT del Reino Unido a través de 46 centros fijos y 64 escáneres móviles.

La Financiación del NHS para el Diagnóstico Temprano Impulsa la Capacidad de Diagnóstico por Imágenes

El Plan Nacional contra el Cáncer prioriza la detección temprana, canalizando GBP 130 millones hacia la modernización de la radioterapia, que reemplazará 69 Aceleradores Lineales en tres años. En noviembre de 2024, se instaló un escáner PET de cuerpo completo en el Hospital St Thomas, logrando tiempos de exploración inferiores a cinco minutos y alimentando datos en la Plataforma Nacional de Imágenes PET. Siemens Healthineers ha estructurado más de 30 Asociaciones de Valor con organismos del NHS para financiar equipos y optimizar flujos de trabajo.

Avances Rápidos en Detectores (CZT Digital, SiPM)

Kromek Group firmó un contrato de USD 37,5 millones a cuatro años con Siemens Healthineers para suministrar detectores de telururo de zinc y cadmio, asegurando la fabricación nacional para sistemas SPECT de alta resolución. Los sensores CZT digitales y SiPM acortan los tiempos de exploración, reducen las dosis de radiación y permiten un mayor rendimiento de pacientes en todo el mercado de imágenes nucleares del Reino Unido. La Sociedad Británica de Medicina Nuclear informó una calidad de imagen equivalente entre los modos PET de alta sensibilidad y ultra alta sensibilidad, lo que respalda la optimización de protocolos.

Cartera de Nuevos Radiotrazadores PET/SPECT y Teranósticos

La MHRA otorgó una aprobación mundial pionera al trofolastat (RoTecPSMA) para el diagnóstico por imágenes del cáncer de próstata en marzo de 2025, mostrando una sensibilidad del 94,2% y una especificidad del 83,3%. Curium cerró su adquisición de Monrol para ampliar la capacidad de Lutecio-177. Blue Earth Therapeutics recaudó USD 77 millones para financiar ensayos de terapia dirigida a PSMA. GE HealthCare lidera Thera4Care, un programa Horizon Europe de EUR 25,3 millones que estandarizará la producción de isótopos e implementará soporte de decisiones habilitado por inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de escáneres e instalaciones de ciclotrón | -1.1% | A nivel del Reino Unido, agudo en los organismos del NHS más pequeños | Mediano plazo (2-4 años) |

| Complejo reembolso en el Reino Unido para nuevos radiofármacos | -0.8% | Inglaterra principalmente, naciones descentralizadas en segundo lugar | Corto plazo (≤ 2 años) |

| Escasez de personal de tecnólogos en medicina nuclear | -1.3% | A nivel del Reino Unido, grave en Inglaterra | Corto plazo (≤ 2 años) |

| Vulnerabilidad del Reino Unido ante interrupciones globales en el suministro de Mo-99 | -0.9% | A nivel del Reino Unido, crítico para las operaciones del NHS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Escáneres e Instalaciones de Ciclotrón

El Fondo de Modernización de Radioterapia de GBP 130 millones ilustra la magnitud de los desembolsos de capital que enfrentan los organismos del NHS, con aceleradores lineales individuales que cuestan varios millones de libras. La fábrica de MRI de GBP 250 millones de Siemens Healthineers en Oxford pone de relieve el elevado costo de las inversiones en fabricación nacional. El precio del Proyecto Arthur de GBP 400 millones representa el límite superior del gasto en infraestructura requerido para la producción soberana de isótopos. Aunque la Cadena de Suministro del NHS ahorró GBP 17,1 millones mediante compras grupales, los organismos más pequeños aún tienen dificultades para financiar equipos de última generación sin asociaciones con proveedores.

Escasez de Personal de Tecnólogos en Medicina Nuclear

El Reino Unido registró un déficit del 30% en radiólogos clínicos y una brecha del 15% en oncólogos clínicos, lo que alimenta el retraso diagnóstico de 1,66 millones de pacientes. La Sociedad Británica de Medicina Nuclear cambió el nombre de su grupo de profesionales para ampliar el atractivo profesional y hace campaña por el registro obligatorio en el Consejo de Profesiones Sanitarias. GE HealthCare lanzó becas de formación para aliviar la escasez de tecnólogos y garantizar usuarios cualificados para su base instalada. El Instituto de Física e Ingeniería en Medicina solicita GBP 8 millones de financiación anual para cubrir puestos de física médica y mitigar los riesgos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Radioisótopos Impulsan la Expansión de la Capacidad Nacional

Los radioisótopos captaron el 61,62% de la participación del mercado de imágenes nucleares del Reino Unido en 2025, mientras que se prevé que el segmento crezca a una CAGR del 9,42% hasta 2031. El tamaño del mercado de imágenes nucleares del Reino Unido para radioisótopos está en camino de aumentar notablemente a medida que el Proyecto Arthur y las iniciativas privadas de fusión pongan en marcha el suministro local. Las escaseces de Tecnecio-99m subrayan los riesgos de dependencia, lo que impulsa una inversión acelerada en la fabricación de isótopos PET y SPECT. Alliance Medical opera cinco radiofarmacéuticas y centros de distribución para estabilizar el suministro, mientras que el crecimiento de los equipos sigue limitado por los ciclos de financiación. No obstante, la instalación de PET de ultra alta sensibilidad del King's College de Londres señala una demanda sostenida de escáneres avanzados.

Los presupuestos de capital limitados llevan a los hospitales a escalonar las actualizaciones de equipos, pero el cambio a detectores digitales y sistemas combinados PET/MRI elevará gradualmente el subsegmento de equipos durante el período de previsión. La implantación de ciclotrones en los principales centros académicos, junto con las aprobaciones de la MHRA de trazadores como el piflufolastat, ampliará las carteras de isótopos locales y agrandará aún más el mercado de imágenes nucleares del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Oncología Lidera, la Neurología se Acelera

La oncología representó el 62,11% del tamaño del mercado de imágenes nucleares del Reino Unido en 2025 debido al aumento de la incidencia del cáncer y la financiación prioritaria del NHS. El diagnóstico por imágenes del cáncer de próstata se beneficia de las aprobaciones de trazadores dirigidos a PSMA, mientras que los ensayos de detección del cáncer de mama amplían las vías de la medicina nuclear más allá de las derivaciones sintomáticas. La neurología registró la perspectiva de CAGR más rápida del 9,86% a medida que los centros de investigación cuántica exploran la detección temprana del Alzheimer. El presupuesto de GBP 19 millones del programa Q-BioMed subraya el compromiso público con la expansión de la medicina nuclear no oncológica.

La cardiología enfrenta sustitución por la angiografía CT, pero se mantiene estable para los estudios de perfusión, mientras que las aplicaciones tiroideas mantienen una línea de base fiable impulsada por diagnósticos estandarizados basados en yodo. En general, la diversificación de aplicaciones reduce la dependencia de la demanda de una sola enfermedad y mejora la resiliencia en el mercado de imágenes nucleares del Reino Unido.

Por Usuario Final: Los Centros de Diagnóstico Superan el Crecimiento Hospitalario

Los hospitales representaron el 71,35% de la participación del mercado de imágenes nucleares del Reino Unido en 2025, lo que refleja las vías centralizadas del NHS. Sin embargo, los Centros de Diagnóstico Comunitario impulsan una CAGR del 10,48% para los centros de diagnóstico por imágenes independientes, aliviando los retrasos hospitalarios y acortando los recorridos de los pacientes. La flota móvil de PET-CT de Alliance Medical permite un despliegue flexible, mientras que las Asociaciones de Valor de Siemens Healthineers incorporan contratos de servicio a largo plazo que estabilizan los presupuestos hospitalarios.

Los institutos académicos aprovechan los repositorios de datos de la Plataforma Nacional de Imágenes PET para el descubrimiento de fármacos, manteniendo una utilización constante de los escáneres. Las actualizaciones de la normativa sobre Radiaciones Ionizantes amplían la concesión de licencias a los profesionales, pero añaden carga administrativa en todos los entornos de usuarios finales. Esta expansión equilibrada entre entornos respalda un crecimiento sostenible para el mercado de imágenes nucleares del Reino Unido en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Inglaterra domina gracias a instalaciones de equipos a gran escala y 30 centros PET del NHS, beneficiándose de la renovación de radioterapia de GBP 130 millones. La región alberga la nueva fábrica de Siemens Healthineers en Oxford y la red de escáneres más densa de Alliance Medical, lo que se traduce en el mayor tamaño regional del mercado de imágenes nucleares del Reino Unido. Gales se posiciona como un centro estratégico de isótopos a través del Proyecto Arthur, que podría abastecer a todo el Reino Unido una vez completado y generar 200 empleos de alta cualificación. Escocia aprovecha las juntas de salud integradas y las colaboraciones de investigación, mientras que Irlanda del Norte utiliza la contratación compartida y las derivaciones transfronterizas para mantener el acceso al diagnóstico.

Las persistentes brechas regionales de personal, más agudas en Inglaterra, impulsan la adopción de la teleradiología y crean oportunidades para redes de diagnóstico por imágenes unificadas. La orientación uniforme de la ARSAC garantiza una seguridad radiológica coherente, mientras que la Hoja de Ruta Nuclear Civil apunta a la capacidad del ciclo de combustible autóctono, configurando una cadena de suministro más autosuficiente en todas las naciones del Reino Unido. En conjunto, estas dinámicas regionales fomentan una demanda equilibrada y el intercambio de recursos en el mercado de imágenes nucleares del Reino Unido.

Panorama Competitivo

El mercado presenta una concentración moderada. Alliance Medical suministra más de la mitad de los escáneres PET-CT del Reino Unido a través de más de 110 unidades fijas y móviles combinadas, asegurando contratos plurianuales con el NHS que disuaden a nuevos participantes. Siemens Healthineers profundiza la localización con su planta de MRI de GBP 250 millones y más de 30 Asociaciones de Valor, mientras que el liderazgo de GE HealthCare en Thera4Care lo posiciona a la vanguardia de la estandarización teranóstica. Empresas emergentes como Astral Systems persiguen reactores de fusión basados en hospitales, lo que podría perturbar las cadenas de suministro tradicionales. La adquisición de Monrol por parte de Curium amplía el alcance de los isótopos terapéuticos, y la ronda de financiación de Blue Earth señala el creciente apetito inversor.

Los marcos de la MHRA posteriores al Brexit exigen certificados duales de Grandfathering y el cumplimiento de las disposiciones de Windsor, lo que eleva los costos de cumplimiento. Los proveedores responden mediante instalaciones de fabricación local e iniciativas conjuntas de investigación con el NHS, intensificando la innovación dentro del mercado de imágenes nucleares del Reino Unido.

Líderes de la Industria de Imágenes Nucleares del Reino Unido

Bracco Imaging Spa

Siemens AG

Canon Medical Systems

Koninklijke Philips N.V.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La MHRA aprobó el trofolastat (RoTecPSMA) para el diagnóstico por imágenes del cáncer de próstata, marcando el primer trazador PSMA del mundo que utiliza tecnecio-99m.

- Febrero de 2025: El gobierno del Reino Unido lanzó el ensayo de inteligencia artificial EDITH para el cáncer de mama en 30 centros con financiación del NIHR de GBP 11 millones.

Alcance del Informe del Mercado de Imágenes Nucleares del Reino Unido

Los procedimientos de diagnóstico por imágenes de medicina nuclear son no invasivos, con la excepción de las inyecciones intravenosas, y son generalmente pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de diagnóstico por imágenes utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en diagnóstico y terapéutica. Son pequeñas sustancias que contienen una sustancia radiactiva utilizada en el tratamiento del cáncer y los trastornos cardíacos y neurológicos. El mercado de Imágenes Nucleares del Reino Unido está segmentado por Producto (Equipos, Radioisótopos de Diagnóstico) y Aplicación (Aplicaciones SPECT, Aplicaciones PET). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | Escáneres PET/CT | |

| Escáneres SPECT/CT | ||

| Escáneres PET/MRI | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros Isótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Institutos Académicos e de Investigación |

| Por Producto (Valor) | Equipos | Escáneres PET/CT | |

| Escáneres SPECT/CT | |||

| Escáneres PET/MRI | |||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros Isótopos PET | |||

| Por Aplicación (Valor) | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imágenes | |||

| Institutos Académicos e de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanza el mercado de medicina nuclear del Reino Unido en 2031?

Las previsiones indican USD 593,47 millones en 2031, impulsadas por la financiación del NHS para el diagnóstico temprano y la producción nacional de isótopos.

¿A qué velocidad crece el diagnóstico por imágenes oncológicas en el Reino Unido?

La oncología mantiene una participación del 62,11% en 2025, respaldada por las aprobaciones de trazadores PSMA y las nuevas inversiones en radioterapia.

¿Por qué los radioisótopos son el mayor segmento de productos?

Los radioisótopos representan el 61,62% de la participación porque el tecnecio-99m y los trazadores PET emergentes dominan los flujos de trabajo de diagnóstico en medio de planes para la producción local.

¿Qué segmento de usuario final se expande más rápidamente?

Los Centros de Diagnóstico Comunitario y otras instalaciones de diagnóstico por imágenes muestran una CAGR del 10,48% a medida que el NHS descentraliza la capacidad de diagnóstico.

¿Cómo está afectando el Brexit al suministro de isótopos?

El Brexit expuso una dependencia de importaciones del 80%, lo que desencadenó proyectos soberanos como el Proyecto Arthur de Gales para asegurar fuentes fiables de tecnecio-99m.

¿Cuál es el principal desafío de personal?

El mercado enfrenta un déficit del 30% en radiólogos clínicos, lo que impulsa la formación respaldada por la industria y las demandas de registro estatutario de tecnólogos.

Última actualización de la página el: