Tamaño y Participación del Mercado de Tomografía Computarizada por Emisión de Fotón Único (SPECT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

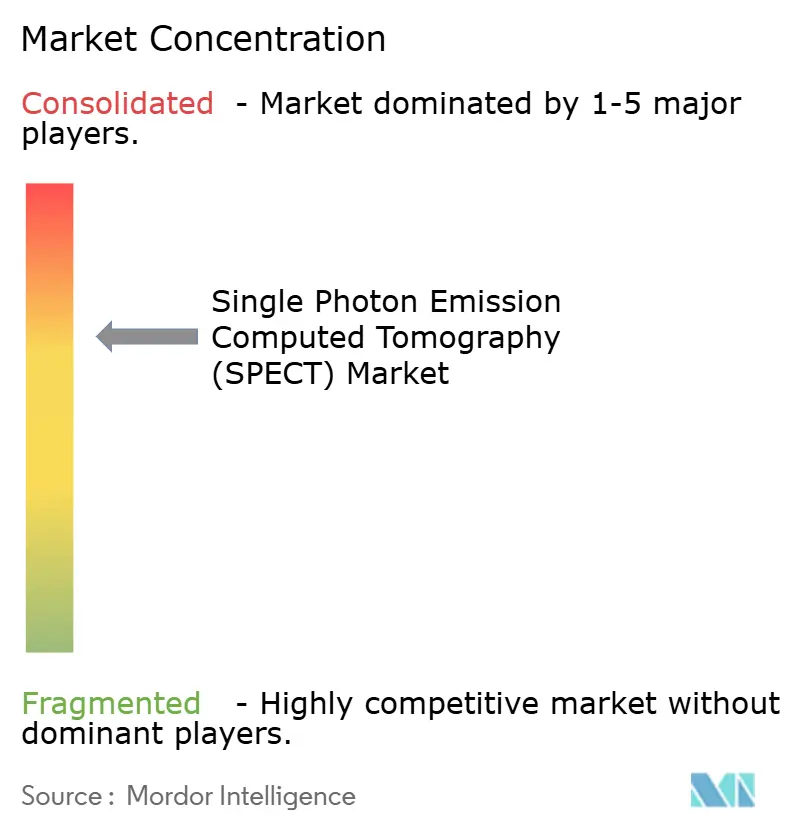

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada por Emisión de Fotón Único (SPECT) por Mordor Intelligence

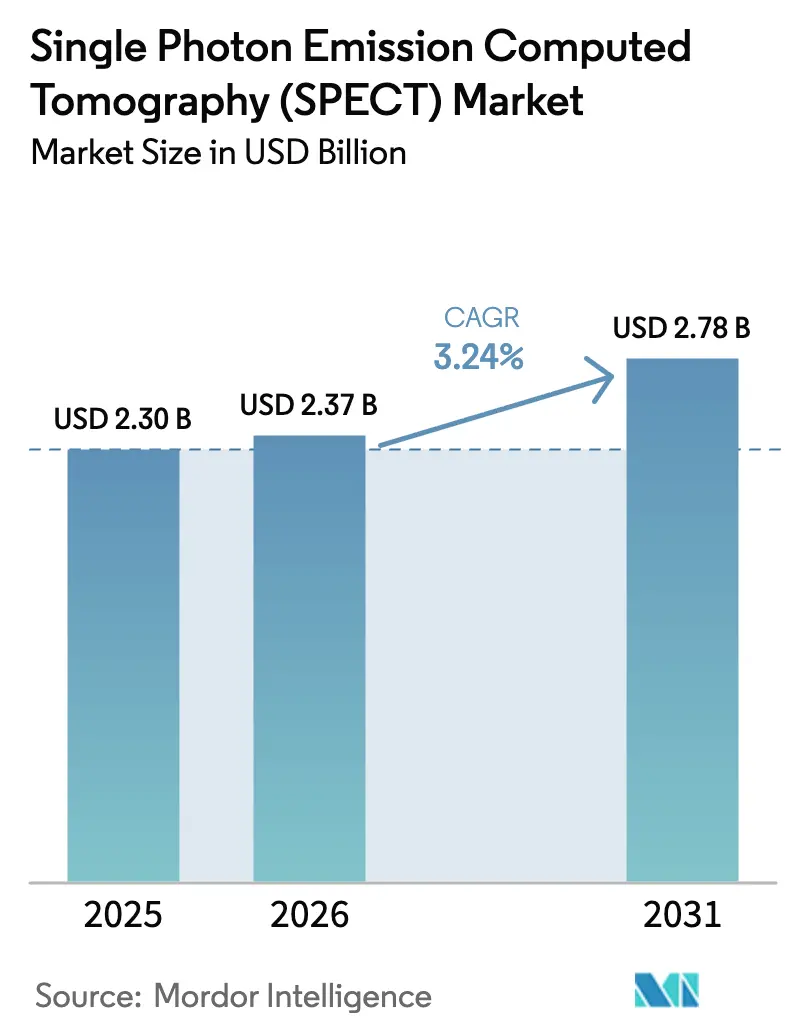

El tamaño del Mercado de Tomografía Computarizada por Emisión de Fotón Único fue valorado en USD 2,30 mil millones en 2025 y se estima que crecerá desde USD 2,37 mil millones en 2026 hasta alcanzar USD 2,78 mil millones en 2031, a una CAGR del 3,24% durante el período de pronóstico (2026-2031).

La demanda se mantiene estable a medida que las cargas de trabajo en oncología y cardiología se expanden, las actualizaciones de SPECT/CT híbrido aceleran los ciclos de reemplazo y los incentivos federales refuerzan la producción doméstica de molibdeno-99. Los detectores digitales de telururo de cadmio y zinc (CZT) reducen los estudios de 15 minutos a 2 minutos, mejorando el rendimiento de pacientes y minimizando la exposición a la radiación. Las redes de imágenes ambulatorias capitalizan estas ganancias para ofrecer precios más bajos que los departamentos hospitalarios, mientras que las medidas de política, como la propuesta de CMS de enero de 2026 para un pago adicional de USD 10 por Mo-99 de origen estadounidense, reducen el riesgo de suministro. Los proveedores responden con modelos verticalmente integrados que vinculan la producción de radioisótopos, la logística de radiofarmacia y las ventas de escáneres, garantizando la disponibilidad de trazadores y maximizando la utilización del sistema.

Conclusiones Clave del Informe

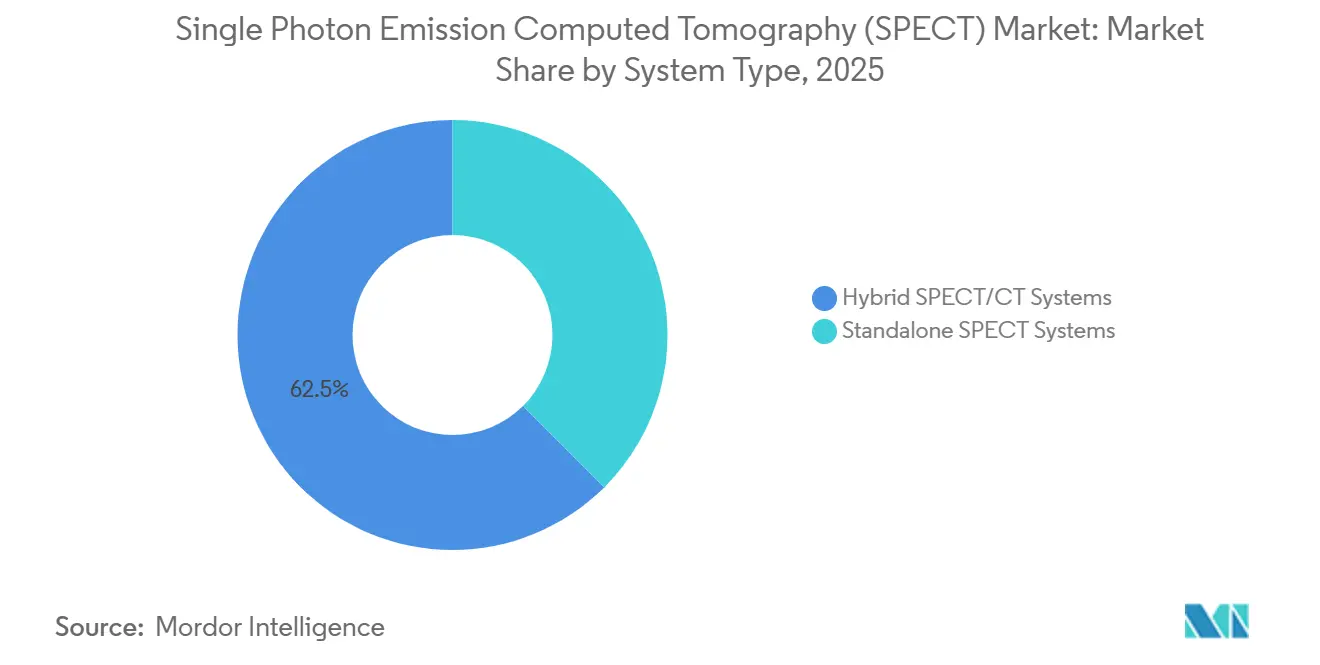

- Por tipo de sistema, las plataformas SPECT/CT híbridas lideraron con una participación de ingresos del 62,46% en 2025; se proyecta que las cámaras gamma independientes queden rezagadas, ya que los híbridos crecen a una CAGR del 5,45% hasta 2031.

- Por tecnología de detector, las cámaras Anger de yoduro de sodio retuvieron el 63,56% de la participación del mercado de Tomografía Computarizada por Emisión de Fotón Único en 2025, mientras que se prevé que las unidades CZT digitales se expandan a una CAGR del 5,67% hasta 2031.

- Por aplicación, la oncología representó el 42,45% de los ingresos de 2025; la cardiología representa el segmento de más rápido crecimiento, avanzando a una CAGR del 6,01% hasta 2031 a medida que las actualizaciones de las guías clínicas amplían los grupos de derivación en cardiología nuclear.

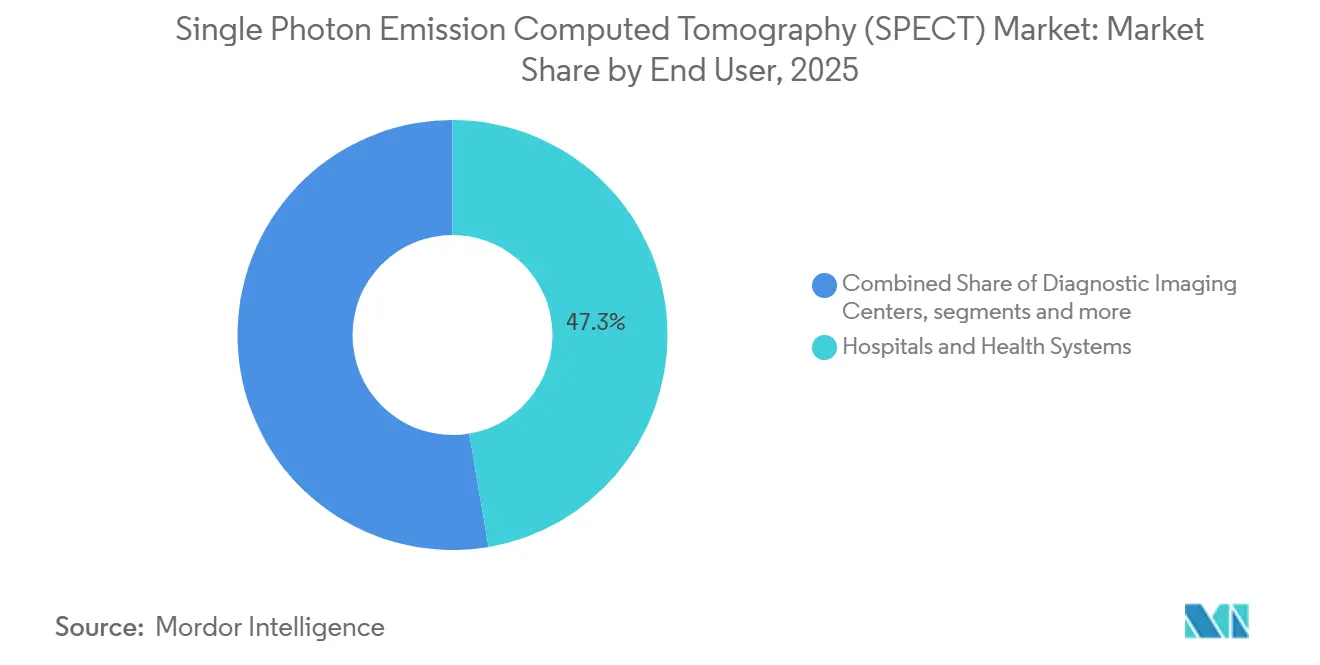

- Por usuario final, los hospitales representaron el 47,32% de los ingresos en 2025; se prevé que los centros de diagnóstico por imagen alcancen una CAGR del 6,54% hasta 2031, a medida que los protocolos CZT de dos minutos aumentan la capacidad diaria de estudios.

- Por radioisótopo, el tecnecio-99m representa el 45,65% de la demanda de 2025; se proyecta que el yodo-123 crezca a una CAGR del 6,43% hasta 2031 a medida que aumentan los volúmenes de imágenes tiroideas y de trastornos del movimiento.

- Por geografía, América del Norte representa el 42,23% de la demanda de 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 4,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tomografía Computarizada por Emisión de Fotón Único (SPECT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Oncológicas y Cardiovasculares | +1.2% | Global, intensidad máxima en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Sistemas SPECT/CT Híbridos | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en CZT Digital y Reconstrucción Habilitada por IA | +0.7% | América del Norte y UE como adoptantes tempranos, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Fortalecimiento de las Redes de Generadores de Tc-99m y Radiofarmacia | +0.5% | Mercados principales en América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos de Reemplazo y Actualización de Cámaras Gamma Heredadas | +0.4% | Global, concentrado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de los Flujos de Trabajo de Teranóstica y SPECT Cuantitativo | +0.3% | Centros académicos de América del Norte y UE, sitios piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Oncológicas y Cardiovasculares

La incidencia global de cáncer alcanzó 20 millones de nuevos casos en 2022 y se proyecta que aumente un 77% para 2050 a medida que las poblaciones envejecen[1]Organización Mundial de la Salud, "Cancer Tomorrow," who.int. Paralelamente a esta tendencia, las enfermedades cardiovasculares causaron 19,2 millones de muertes en 2023, manteniendo la cardiología nuclear en alta demanda. El SPECT sigue siendo el guardián de primera línea: las gammagrafías óseas estadifican la enfermedad metastásica y las imágenes de perfusión miocárdica clasifican a los candidatos a revascularización. La guía de 2024 de la Asociación Americana del Corazón reafirmó el SPECT para evaluar la viabilidad miocárdica, consolidando los volúmenes de procedimientos. Los hospitales instalan cada vez más unidades SPECT/CT híbridas para capturar la corrección de atenuación oncológica y la puntuación de calcio coronario en una sola visita, reforzando el impulso de reemplazo de sistemas.

Adopción Acelerada de Sistemas SPECT/CT Híbridos

Las configuraciones híbridas representaron el 62,46% de los ingresos en 2025 y superarán a las cámaras gamma independientes con una CAGR del 5,45% hasta 2031. Las guías conjuntas de enero de 2025 de SNMMI, ASNC y SCCT definieron el SPECT/CT híbrido como práctica cardíaca estándar, exigiendo la corrección de atenuación para reducir los falsos positivos. La Aurora de GE HealthCare, aprobada por la FDA en mayo de 2025, utiliza un orificio de 75 cm y un cristal de 40 mm para reducir el tiempo de exploración un 30%, mientras que la calculadora de retorno de inversión del Symbia Pro.specta de Siemens muestra un retorno de la inversión en menos de tres años para sitios de alto volumen. Los hospitales ven la adopción híbrida como una inversión a prueba de futuro, que permite la dosimetría de teranóstica y las imágenes SPECT cuantitativas que las cámaras independientes no pueden manejar. Los presupuestos de capital se orientan en consecuencia a pesar de los mayores costos de adquisición.

Avances en CZT Digital y Reconstrucción Habilitada por IA

Los detectores CZT digitales representaron el 36,44% de la participación en 2025, pero están programados para crecer más rápido a una CAGR del 5,67% hasta 2031. El StarGuide GX de GE HealthCare, con marcado CE en noviembre de 2025, combina matrices CZT de doble cara con aceleración NVIDIA, aumentando la sensibilidad 2,67 veces y permitiendo estudios cardíacos de 1 mSv. La resolución energética mejora del 10% en los sistemas de NaI al 5%-6% con CZT, agudizando la delineación de lesiones y reduciendo las lecturas equívocas. Los motores de eliminación de ruido por IA, como Clarify DL, comprimen aún más el tiempo de adquisición, ayudando a los centros ambulatorios a duplicar el rendimiento diario. Sin embargo, las restricciones de suministro en los fabricantes de cristales Kromek y Redlen mantienen relevantes las cámaras de NaI para los compradores sensibles al costo.

Fortalecimiento de las Redes de Generadores de Tc-99m y Radiofarmacia

El tecnecio-99m impulsa el 45,65% de los ingresos por radioisótopos, y la integración vertical de los proveedores ahora salvaguarda el suministro. La adquisición de Nihon Medi-Physics por parte de GE HealthCare en diciembre de 2024 incorporó 13 radiofarmacéuticas bajo su paraguas, garantizando la disponibilidad de trazadores. La subvención de USD 32 millones del Departamento de Energía de los Estados Unidos en septiembre de 2025 a SHINE Technologies apoya una planta doméstica de Mo-99, mientras que CMS propone un complemento de dosis de USD 10 para Mo-99 fabricado en los Estados Unidos a partir de 2026. Estas medidas reducen la dependencia de seis reactores de investigación envejecidos que aún producen el 95% del Mo-99 mundial, reduciendo el riesgo de la cadena de suministro y apoyando la estabilidad de los procedimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de la Cadena de Suministro Global de Mo-99/Tc-99m | -0.6% | Global, aguda en la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Intensidad de Capital y Restricciones Presupuestarias para Actualizaciones de SPECT/CT | -0.5% | Hospitales públicos de América del Norte y UE, sitios de nivel 2 en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución Competitiva por PET/CT en Oncología | -0.3% | Centros de oncología de América del Norte y UE | Mediano plazo (2-4 años) |

| Disponibilidad Limitada y Costo del CZT de Grado Detector | -0.2% | Global, suministro concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro Global de Mo-99/Tc-99m

Seis reactores generan el 95% del Mo-99 mundial, lo que hace que las interrupciones sean perturbadoras. Cuando los reactores europeos de Curium se detuvieron en octubre de 2024, las clínicas del Reino Unido racionaron las dosis, extendiendo las listas de espera cardíacas durante semanas. Los hospitales recurrieron a protocolos de talio-201 de mayor dosis, lo que puso de relieve un retroceso crítico en materia de seguridad y eficiencia. Los operadores de reactores también deben hacer la transición de objetivos de uranio altamente enriquecido a combustible de bajo enriquecimiento, lo que reduce temporalmente los rendimientos en aproximadamente un 20%, agravando la tensión en el suministro. El RadioGenix de NorthStar proporciona una alternativa basada en ciclotrón, aunque la producción actual cubre solo una fracción de la demanda. Hasta que mejore la redundancia, el mercado de Tomografía Computarizada por Emisión de Fotón Único seguirá expuesto a perturbaciones en el suministro de isótopos.

Intensidad de Capital y Restricciones Presupuestarias para Actualizaciones de SPECT/CT

Las unidades SPECT/CT híbridas cuestan entre USD 400.000 y USD 600.000, lo que supone una presión para los presupuestos de los hospitales públicos donde las modalidades competidoras compiten por los fondos. Las directrices de reemplazo del NHS del Reino Unido continúan priorizando la CT y la MRI, relegando las actualizaciones de medicina nuclear a un segundo plano[2]NHS England, "Capital Equipment Planning 2024," england.nhs.uk. En India y el Sudeste Asiático, las cámaras Anger de 15 años de antigüedad aún superan las verificaciones regulatorias de linealidad del detector, lo que retrasa aún más los ciclos de renovación. El PET/CT, aunque más costoso, puede desviar los presupuestos de oncología, socavando los planes de capital del SPECT. Las innovaciones en financiamiento, el arrendamiento por parte de los proveedores y las calculadoras de retorno de inversión comprobadas ayudan, pero las restricciones de gasto de capital reducen el crecimiento previsto en medio punto porcentual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Actualizaciones Híbridas Prevalecen en los Ciclos de Reemplazo

Las plataformas SPECT/CT híbridas capturaron el 62,46% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 5,45% hasta 2031. Este dominio se debe a la corrección de atenuación integrada, el registro anatómico y las capacidades de teranóstica que justifican una prima del 40% sobre las unidades independientes. La Aurora de GE HealthCare, aprobada por la FDA en mayo de 2025, reduce el tiempo de adquisición un 30%, elevando el rendimiento diario de perfusión miocárdica a 20 pacientes. El Symbia Pro.specta de Siemens admite isótopos de hasta 588 keV, lo que permite exploraciones post-terapia con Lu-177. Las cámaras gamma independientes sobreviven en flotas móviles y entornos rurales donde la CT aporta un beneficio limitado. La unidad portátil Ergo de Digirad, con un precio inferior a USD 250.000, cubre este nicho, pero carece de las características híbridas esenciales para la acreditación oncológica del ACR.

Los hospitales ven los sistemas híbridos como activos estratégicos que garantizan el futuro de los departamentos de medicina nuclear. Las calculadoras de retorno de inversión demuestran el punto de equilibrio en menos de tres años cuando los estudios repetidos disminuyen un 18% y los informes del mismo día aceleran los ciclos de facturación. Se prevé que el tamaño del mercado de Tomografía Computarizada por Emisión de Fotón Único para plataformas híbridas alcance USD 1.900 millones para 2031, representando casi el 70% de los ingresos totales por equipos. A medida que los organismos de acreditación endurecen los estándares, la brecha de participación entre las unidades híbridas e independientes se ampliará, reforzando el liderazgo de las primeras dentro del mercado de Tomografía Computarizada por Emisión de Fotón Único.

Por Tecnología de Detector: El Impulso del CZT Crece a Pesar de la Incumbencia del NaI

Las cámaras de yoduro de sodio (NaI) representaron el 63,56% de los ingresos de 2025, aunque los sistemas CZT avanzan al ritmo más rápido. Los escáneres CZT de anillo completo proporcionan una sensibilidad de 4 a 10 veces mayor y una resolución energética del 5%, lo que permite estudios cardíacos de 1 mSv que rivalizan con los niveles de dosis del PET[3]Asociación Europea de Medicina Nuclear, "CZT Adoption Survey," eanm.org. El Veriton-CT de Spectrum Dynamics, un anillo CZT de 360°, reduce a la mitad los tiempos de exploración con geometrías específicas por órgano, pero tiene un precio de lista superior a USD 1 millón. Kaiser Permanente adoptó el cribado de amiloidosis cardíaca basado en CZT en abril de 2025, validando la diferenciación clínica en una gran red integrada.

Las ventajas de costo y suministro mantienen relevante al NaI, particularmente en los mercados emergentes. Aun así, la migración de la participación del mercado de Tomografía Computarizada por Emisión de Fotón Único favorece al CZT, proyectado para superar el 45% para 2031. Los flujos de trabajo de eliminación de ruido por IA amplifican las ganancias de rendimiento, convirtiendo al CZT en el detector preferido para los centros ambulatorios que buscan productividad. Los proveedores se cubren con carteras de detectores duales, pero los recursos futuros de investigación y desarrollo se inclinan hacia los diseños basados en semiconductores.

Por Aplicación: La Cardiología Avanza Impulsada por los Respaldos de las Guías Clínicas

La oncología contribuyó con el 42,45% de los ingresos de 2025, aunque la cardiología se expandirá más rápido a una CAGR del 6,01% hasta 2031. La actualización de 2024 de la Asociación Americana del Corazón consolidó el papel del SPECT en la evaluación de la isquemia, y los protocolos CZT de dos minutos ahora permiten exámenes de estrés-reposo en el mismo día. Los códigos de paso de CMS para nuevos trazadores PET paradójicamente aumentan los volúmenes de procedimientos nucleares al ampliar los canales de derivación. Se proyecta que el tamaño del mercado de Tomografía Computarizada por Emisión de Fotón Único para cardiología alcance USD 1.300 millones para 2031, elevando su participación en los ingresos hacia el 45%. El crecimiento de la oncología se modera a medida que el PET sustituye en la estadificación tumoral, pero los casos de uso en tiroides, neuroendocrino y metástasis óseas preservan un piso considerable.

Los estudios de neurología, endocrinología y renales forman conjuntamente un grupo de crecimiento estable de un solo dígito medio, impulsado por el envejecimiento demográfico y la evolución de los estudios de trastornos del movimiento. A medida que proliferan las terapias teranósticas, el SPECT cuantitativo se expande desde los centros académicos hacia los hospitales comunitarios, añadiendo exploraciones post-terapia de alto valor que aumentan los ingresos medios por paciente.

Por Usuario Final: Los Centros de Imagen Aceleran Gracias a la Economía del Rendimiento

Los hospitales representaron el 47,32% de los ingresos en 2025, aunque los centros de diagnóstico por imagen crecerán a una CAGR del 6,54% a medida que gana impulso la migración del lugar de prestación del servicio. Los estudios CZT de dos minutos permiten a los centros programar 20 pacientes cardíacos diariamente, frente a 12 con los protocolos de NaI, aumentando la utilización del escáner un 60%. Los menores gastos generales permiten a los centros ofrecer precios un 15%-20% más bajos que los departamentos ambulatorios hospitalarios en contratos comerciales. Los centros especializados y académicos avanzan de manera constante en la investigación de teranóstica, pero el crecimiento de participación más rápido corresponde a las redes independientes que agregan pagadores y volúmenes de pago directo. Para 2031, los centros de imagen podrían representar casi un tercio de los ingresos del mercado de Tomografía Computarizada por Emisión de Fotón Único.

Por Radioisótopo: El I-123 Asciende Impulsado por los Estudios Tiroideos y de Trastornos del Movimiento

Los generadores de tecnecio-99m siguen siendo la columna vertebral con el 45,65% de los ingresos de 2025. Se prevé que los volúmenes de yodo-123 alcancen una CAGR del 6,43% hasta 2031, impulsados por la evaluación de nódulos tiroideos y el diagnóstico de la enfermedad de Parkinson con DaTscan. Aunque el I-123 cuesta entre 2 y 3 veces más por dosis, la energía fotónica superior de 159 keV produce imágenes más claras y menor radiación. Los emisores alfa como el Ra-223 introducen imágenes de bajo volumen y alto valor para la dosimetría teranóstica, y los escáneres SPECT/CT híbridos ahora cuentan con protocolos alineados con estas terapias. Se espera que la participación del mercado de Tomografía Computarizada por Emisión de Fotón Único para el I-123 alcance el 18% para 2031, reflejando una adopción más amplia en aplicaciones endocrinas y neurológicas.

Análisis Geográfico

América del Norte generó el 42,23% de los ingresos de 2025, impulsada por entre 15 y 20 millones de estudios anuales de perfusión miocárdica e incentivos de política que apoyan el suministro doméstico de Mo-99. La subvención de USD 32 millones del Departamento de Energía a SHINE Technologies y el complemento propuesto de USD 10 para Mo-99 de CMS reducen el riesgo de la logística de isótopos, estabilizando los volúmenes de procedimientos. Las altas bases instaladas moderan el crecimiento, por lo que la región avanza a una CAGR moderada del 3,5% hasta 2031 a medida que los hospitales extienden los ciclos de actualización a diez años. No obstante, las instalaciones de SPECT/CT híbrido se concentran en plataformas con capacidad bariátrica y preparadas para teranóstica, como la Aurora de GE.

Asia-Pacífico registrará la CAGR más rápida del 4,54%, impulsada por la flota de más de 1.200 PET/CT de China que estimula la demanda derivada de SPECT de menor costo en ciudades de segundo nivel, y las actualizaciones obligatorias de linealidad de detectores en India. Los sistemas híbridos de United Imaging con precios agresivos ganan licitaciones provinciales, mientras que los centros japoneses mantienen una utilización per cápita cercana a los niveles de los Estados Unidos. La fragmentación regulatoria ralentiza los flujos de equipos transfronterizos, aunque los proyectos de cooperación técnica del Organismo Internacional de Energía Atómica en el Sudeste Asiático amplían el acceso a la medicina nuclear, sembrando el crecimiento a largo plazo.

Europa avanza a una CAGR del 3,18%. Alemania y Francia renuevan sus flotas en ciclos de siete años, pero el mantenimiento de reactores en el BR2 de Bélgica y el Pallas de los Países Bajos restringe periódicamente el suministro de isótopos, causando caídas en la utilización. Oriente Medio-África y América del Sur juntos ofrecen un crecimiento de un solo dígito medio a medida que las expansiones hospitalarias del Consejo de Cooperación del Golfo y los ciclos de adquisición pública de Brasil elevan las bases instaladas. La migración del lugar de prestación del servicio y los centros de imagen privados ganan terreno en los estados del Golfo que ofrecen paquetes de revisión cardíaca integral.

Panorama regulatorio

Los sistemas SPECT y SPECT/CT están regulados como dispositivos médicos de diagnóstico; Estados Unidos clasifica los sistemas de tomografía computarizada por emisión bajo la norma 21 CFR 892.1200 (Clase II) y exige la conformidad con las expectativas de calidad y postcomercialización de la FDA. Una inflexión importante en el cumplimiento normativo se produjo en febrero de 2026, cuando entró en vigor el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA, que actualizó las expectativas de CGMP y reforzó la alineación del sistema de calidad para los fabricantes que venden en el mercado estadounidense.

En Europa, los sistemas SPECT/CT están sujetos al Reglamento de Dispositivos Médicos de la UE (UE 2017/745), con requisitos de transición para dispositivos heredados y plazos que se extienden hasta finales de 2026 para determinadas clases. Esto aumenta la importancia de la capacidad de los Organismos Notificados y la preparación de la documentación técnica. En el Reino Unido, la práctica de la medicina nuclear se rige por las directrices del Reglamento de Radiación Ionizante (Exposición Médica) (IR(ME)R), con prácticas de niveles de referencia diagnósticos vinculadas a ARSAC que dan forma a la estandarización de la actividad administrada y los protocolos. Las normas a nivel estatal en EE. UU. también pueden diferenciar entre la TC utilizada para la corrección de atenuación y el uso de TC diagnóstica independiente, lo que afecta a los flujos de trabajo de cumplimiento de las instalaciones para sistemas híbridos.

Análisis de la cadena de valor

La cadena de valor de SPECT comienza en las etapas iniciales con la producción y el procesamiento de radioisótopos, incluido el suministro de Mo-99/Tc-99m y la fabricación de generadores, y se extiende a los proveedores de componentes críticos para detectores, como los materiales CZT de grado detector y los ecosistemas de software de reconstrucción. Los participantes intermedios incluyen fabricantes de equipos de imagen (GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, United Imaging) y redes de radiofarmacia y distribución (Cardinal Health, Curium, Jubilant Radiopharma) que preparan y entregan trazadores de vida media corta según cronogramas ajustados. El clima, los retrasos en el transporte y los controles transfronterizos pueden interrumpir directamente la capacidad de imagenología diaria.

La demanda en las etapas finales se concentra en hospitales y centros de imagenología ambulatoria, donde el tiempo de actividad del escáner y la disponibilidad de radiotrazadores se traducen en volúmenes de procedimientos y captación de reembolsos. La integración vertical se está haciendo más visible, con GE HealthCare completando su adquisición de Nihon Medi-Physics en diciembre de 2024 para ampliar su alcance en radiofarmacia, y la política de reembolso en EE. UU. señalando una priorización de la cadena de suministro a través de la acción de CMS vinculada al Mo-99 de origen estadounidense. Estas dinámicas hacen que los isótopos y la logística de radiofarmacia de última milla sean tan decisivos como las especificaciones del hardware para las decisiones de utilización y reemplazo de los sistemas.

Panorama Competitivo

Cinco multinacionales — Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems y United Imaging — controlan aproximadamente el 70% de las ventas globales de sistemas, lo que otorga al mercado de Tomografía Computarizada por Emisión de Fotón Único un perfil de concentración moderada. La adquisición de Nihon Medi-Physics por parte de GE HealthCare en 2024 ilustra un impulso hacia la integración vertical, garantizando el suministro de trazadores y elevando la utilización de escáneres entre un 15% y un 20%. Siemens Healthineers se diferencia a través del software, publicando una calculadora de retorno de inversión que cuantifica los beneficios híbridos y asegura ventas en sistemas con presupuesto limitado.

Entre los competidores se encuentran Spectrum Dynamics, cuyo anillo CZT de 360° Veriton-CT ofrece imágenes específicas por órgano que reducen a la mitad los tiempos de exploración, y Digirad, que suministra cámaras gamma portátiles para flotas móviles. United Imaging aprovecha los subsidios chinos para fijar precios de los sistemas híbridos entre un 20% y un 30% por debajo de los competidores occidentales, capturando participación en licitaciones de Asia-Pacífico sensibles al costo. Los proveedores de sistemas de cabezal único heredados que carecen de carteras híbridas corren el riesgo de quedar obsoletos a medida que los estándares de acreditación del ACR se orientan hacia la corrección de atenuación obligatoria para oncología.

Las hojas de ruta de los proveedores se centran en la reconstrucción por IA, los flujos de trabajo de teranóstica y la resiliencia de la cadena de suministro. Los fabricantes de cristales trabajan para ampliar la capacidad de CZT, mientras que las adquisiciones de radiofarmacéuticas proliferan para asegurar el acceso a isótopos. El ecosistema resultante da forma a los criterios de compra más allá de las especificaciones de hardware, favoreciendo a los actores que ofrecen soluciones integrales.

Líderes de la Industria de Tomografía Computarizada por Emisión de Fotón Único (SPECT)

Bracco Imaging

Curium

Cardinal Health Inc

NTP Radioisotopes SOC Ltd

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los flujos de trabajo cuantitativos de SPECT y vinculados a la teranóstica representan un espacio en blanco claro donde las plataformas híbridas SPECT/CT y CZT digitales respaldan casos de uso más allá de la cardiología convencional y la imagenología ósea, particularmente la imagenología posterapia y la dosimetría a nivel de vóxel. La validación clínica también se está expandiendo en torno a la SPECT/CT con CZT en forma de anillo para el monitoreo de la terapia radiofarmacéutica, incluida la evidencia publicada sobre dosimetría 3D a nivel de vóxel para terapias con 177Lu utilizando una plataforma digital de SPECT/CT-CZT de 360 grados. Esto está ayudando a los proveedores a estandarizar protocolos y justificar las actualizaciones híbridas.

Las autorizaciones regulatorias en 2026 refuerzan la actividad competitiva en torno a la SPECT/CT digital de mayor rendimiento y la reconstrucción mejorada por software, ampliando las opciones para los proveedores centrados en la reducción de dosis y tiempo. Las acciones de la FDA citadas en 2026 incluyen actividad de autorización para las familias de SPECT/CT digitales de Spectrum Dynamics y actualizaciones de la familia de sistemas Symbia Pro.specta de Siemens, lo que señala ciclos continuos de renovación de plataformas entre los principales proveedores. Junto con estos avances a nivel de sistema, los programas de resiliencia de isótopos y las señales de reembolso vinculadas al abastecimiento nacional de Mo-99 crean incentivos operativos para que los proveedores inviertan en mejoras de utilización de SPECT/CT, incluso cuando el suministro de CZT de grado detector sigue siendo una limitación práctica que mantiene una base instalada mixta de sistemas NaI y CZT en entornos sensibles al costo.

Desarrollos recientes del sector

- Enero de 2026: SHINE Technologies completó la adquisición del negocio de SPECT de Lantheus Holdings, Inc., incluida la planta de fabricación en North Billerica, Massachusetts, y una cartera de radiofármacos SPECT establecidos. La transacción fortalece la presencia de SHINE en las etapas finales de la cadena y añade activos de fabricación y distribución que pueden combinarse con iniciativas de isótopos nacionales para respaldar la disponibilidad de trazadores para procedimientos SPECT rutinarios.

- Noviembre de 2025: GE HealthCare recibió la marca CE para StarGuide GX, un sistema SPECT/CT digital 4D construido con detectores CZT de doble cara para mejorar la sensibilidad y respaldar adquisiciones más rápidas. Este hito amplía la comercialización en Europa de la SPECT/CT digital con CZT y refuerza el cambio hacia plataformas de mayor rendimiento utilizadas para la imagenología cuantitativa y protocolos relacionados con la teranóstica.

- Octubre de 2024: GE HealthCare presentó Aurora, un nuevo sistema SPECT/CT de doble cabezal con capacidades de reconstrucción habilitadas por IA, en el Congreso 2024 de la Asociación Europea de Medicina Nuclear (EANM). La presentación destacó el enfoque continuo del ciclo de reemplazo en plataformas híbridas que combinan eficiencia de flujo de trabajo con características destinadas a ampliar el uso clínico más allá de las aplicaciones heredadas de cámaras gamma.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de imagenología SPECT y las configuraciones estrechamente relacionadas utilizadas para captar imágenes funcionales en entornos clínicos y académicos, incluidas las instalaciones SPECT independientes e híbridas SPECT/CT, junto con los tipos de tecnología relevantes utilizados dentro del sistema.

Exclusiones del alcance: excluimos los sistemas exclusivamente PET, los escáneres exclusivamente de TC y los servicios generales de imagenología hospitalaria que no están directamente vinculados a la capacidad de procedimientos SPECT.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas SPECT Independientes

- Sistemas SPECT/CT Híbridos

- Por Tecnología de Detector

- Cámaras Anger de NaI(Tl)

- SPECT CZT Digital de Estado Sólido

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Endocrinología/Tiroides

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Centros de Diagnóstico por Imagen

- Centros Especializados y Académicos

- Por Radioisótopo

- Tc-99m

- Ra-223

- Ga-67

- I-123

- Otros Radioisótopos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la base instalada, el entorno de procedimientos y las señales del ciclo de reemplazo que suelen orientar la demanda de sistemas SPECT. Consultamos fuentes públicas como la Organización Mundial de la Salud, el Banco Mundial, las bases de datos de dispositivos de la FDA de EE. UU., el Organismo Internacional de Energía Atómica (recursos de medicina nuclear) y revistas clínicas revisadas por pares que rastrean la utilización de imagenología y los cambios de modalidad.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y notas de adquisición de hospitales o centros académicos donde estén disponibles públicamente. En algunos casos, se utilizaron suscripciones pagas que rastrean las finanzas de las empresas, patentes y registros de envíos de importación y exportación para confirmar lanzamientos de productos, huellas de fabricación y dirección del flujo comercial regional. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas y encuestas estructuradas con jefes de imagenología hospitalaria, médicos de medicina nuclear, administradores de radiología, distribuidores y proveedores de servicios en las principales regiones. El objetivo era corregir los supuestos documentales cuando el comportamiento de compra reportado difería, especialmente en cuanto al momento de reemplazo, el cambio de combinación hacia sistemas híbridos SPECT/CT y basados en CZT, y las diferencias regionales en los ciclos de aprobación presupuestaria, antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 12% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 30% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 58% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo, donde las señales de gasto en salud y capacidad de medicina nuclear a nivel de país se tradujeron en un grupo de demanda direccionable para equipos SPECT, y luego se refinaron según el comportamiento de adopción y reemplazo. Los totales se corroboraron luego con comprobaciones selectivas de abajo hacia arriba utilizando rangos de ASP de sistemas muestreados por configuración, verificaciones de canales de distribución y una consolidación práctica de la exposición reportada por modalidad en usuarios finales clave, lo que ayudó a ajustar los valores atípicos.

Los insumos relevantes en este mercado incluyen la base instalada y la antigüedad promedio de las cámaras gamma, la proporción de SPECT/CT híbrida en las compras nuevas, los ciclos de reemplazo típicos por entorno de atención, las tendencias en la combinación de procedimientos entre cardiología y oncología, y el ritmo de penetración de CZT de estado sólido (ya que afecta los puntos de precio y la intención de actualización). Para el pronóstico, se utilizó análisis de escenarios, y la demanda a corto plazo se ancló en las opiniones de expertos sobre presupuestos de capital, recuperación de la utilización y plazos de adquisición, antes de suavizar el crecimiento a largo plazo mediante una demanda estable impulsada por el reemplazo. Cuando los datos de abajo hacia arriba eran escasos para países más pequeños, utilizamos ratios de referencia de sistemas de salud similares y luego los verificamos con entrevistas regionales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con múltiples señales independientes, como los patrones reportados de gasto en equipos de imagenología, los anuncios públicos de adquisiciones y la coherencia entre los ASP implícitos y la combinación tecnológica supuesta. Cuando una variación parece demasiado grande, se reabren los factores subyacentes y se realizan llamadas de seguimiento para volver a probar supuestos como el ciclo de reemplazo, la proporción híbrida y la progresión de precios.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos en la que se vuelven a verificar los cálculos, las conversiones de divisas y la alineación de años, y la narrativa se compara con los resultados cuantificados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos, cambios en los reembolsos o el lanzamiento de una tecnología relevante. Justo antes de la entrega, se completa una actualización final para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de tomografía computarizada por emisión de fotón único (SPECT) de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para SPECT porque los estudios no siempre cuentan los mismos productos, años y grupos de ingresos, incluso cuando el título del mercado parece idéntico. Las diferencias también surgen cuando un modelo se basa fuertemente en supuestos de envíos, mientras que otro se basa en el volumen de procedimientos o en el gasto amplio en imagenología nuclear.

Los principales factores de discrepancia aquí suelen ser si los ingresos de radiofármacos se incluyen junto con los del equipo, si la PET y otras modalidades de imagenología nuclear se combinan en la misma cifra, cómo se valoran las actualizaciones híbridas de SPECT/CT frente a los reemplazos completos del sistema, y cómo se ajustan por inflación los años base más antiguos a dólares actuales. Además, algunas estimaciones asumen una adopción más rápida de CZT y una mayor expansión de ASP sin realizar suficientes verificaciones frente a lo que los hospitales dicen que realmente están comprando en cada región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,30 mil millones de USD (2025) | |

| Consultoría Global A | 3,78 mil millones de USD (2023) | Utiliza un año base anterior y parece captar un grupo de ingresos más amplio que puede incluir equipos de imagenología nuclear adyacentes y servicios relacionados, lo que eleva los totales al incorporarlos en una cifra global. |

| Editorial de la Industria B | 3,56 mil millones de USD (2024) | La estimación es más alta principalmente porque probablemente cuenta líneas de ingresos adicionales más allá de las ventas de sistemas (como un alcance de modalidad más amplio o una cobertura extendida de usuarios finales), y asume un aumento de valor más rápido proveniente de las configuraciones híbridas. |

La tabla muestra que la alineación de años y lo que se cuenta como ingresos relacionados con SPECT son las principales razones de la dispersión de las cifras. Cuando los ingresos por equipos se mantienen vinculados a las configuraciones del sistema, la combinación de tecnología de detectores y el comportamiento de compra de los usuarios finales, el resultado se mantiene más cercano a un grupo de demanda impulsado por la instalación y el reemplazo, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Tomografía Computarizada por Emisión de Fotón Único para 2031?

Se proyecta que se expanda de USD 2,37 mil millones en 2026 a USD 2,78 mil millones en 2031, marcando una CAGR del 3,24%.

¿Qué tipo de sistema lidera los ingresos actualmente?

Las plataformas SPECT/CT híbridas representaron el 62,46% de los ingresos en 2025 y siguen siendo la opción de actualización preferida.

¿Por qué los centros de imagen están ganando participación?

Los protocolos CZT de dos minutos permiten a los centros gestionar 20 exámenes cardíacos diariamente, aumentando la utilización un 60% y atrayendo negocios de derivación.

¿Cuál es la mayor área de crecimiento clínico?

Se prevé que los estudios de cardiología aumenten a una CAGR del 6,01% hasta 2031 tras los respaldos de las guías clínicas y los tiempos de exploración más rápidos.

¿Cómo afecta el suministro de Mo-99 a la demanda de escáneres?

La disponibilidad estable de isótopos sustenta el 80% de los procedimientos de medicina nuclear, por lo que los incentivos para la producción doméstica reducen el riesgo de tiempo de inactividad y apoyan la utilización de equipos.

¿Qué tecnología de detector está ganando terreno?

Los sistemas CZT digitales están creciendo a una CAGR del 5,67% respaldados por ganancias de sensibilidad de 4 a 10 veces y reducción de dosis asistida por IA.

Última actualización de la página el: