Tamaño y Participación del Mercado de Miel Envasada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

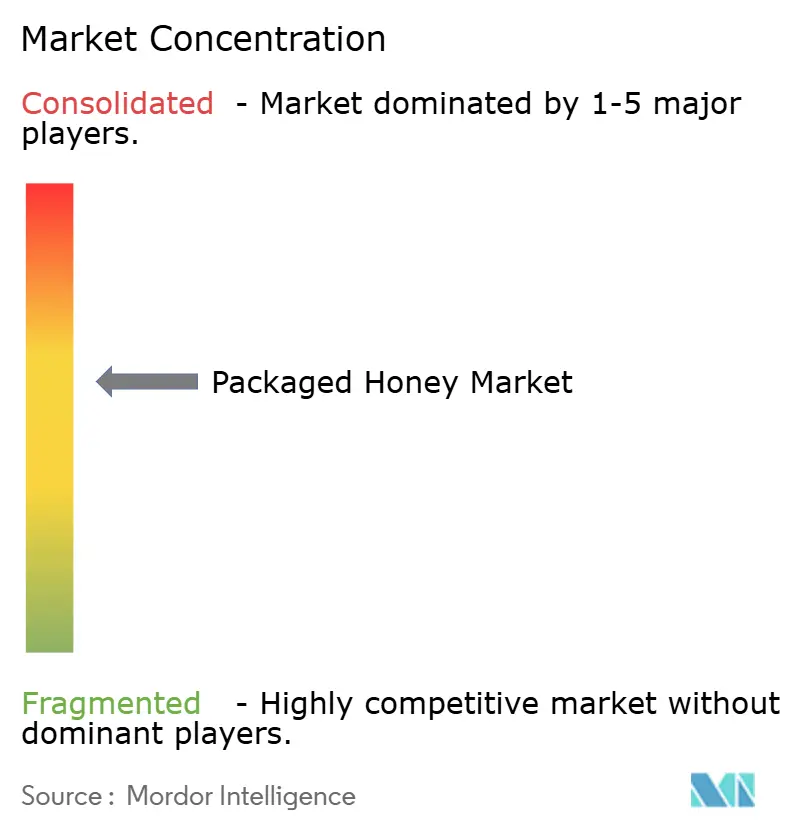

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Miel Envasada por Mordor Intelligence

El tamaño del mercado de miel envasada fue valorado en USD 10.610 millones en 2025 y se estima que crecerá desde USD 11.100 millones en 2026 hasta alcanzar USD 13.920 millones en 2031, a una CAGR del 4,63% durante el período de pronóstico (2026-2031). El mercado demuestra resiliencia a pesar de los crecientes desafíos derivados de los productos falsificados y las crecientes presiones ambientales, incluido el colapso de colonias de abejas, la pérdida de hábitat y los impactos del cambio climático en las poblaciones de flores. La preferencia del consumidor por los edulcorantes naturales, la creciente conciencia sobre los beneficios para la salud de la miel, incluidas sus propiedades antibacterianas y antioxidantes, y la rápida expansión de los canales de distribución de comercio electrónico respaldan el crecimiento del mercado. La progresión constante de la industria enfatiza la importancia crítica de la diferenciación de calidad y la verificación de la autenticidad del producto como factores competitivos clave, particularmente a medida que los consumidores se vuelven más exigentes respecto al origen de la miel, los métodos de producción y los estándares de pureza. La evolución del mercado está además moldeada por la creciente demanda de variedades de miel orgánica y monofloral, las estrictas regulaciones de seguridad alimentaria y los avances tecnológicos en los sistemas de prueba y trazabilidad de la miel.

Conclusiones Clave del Informe

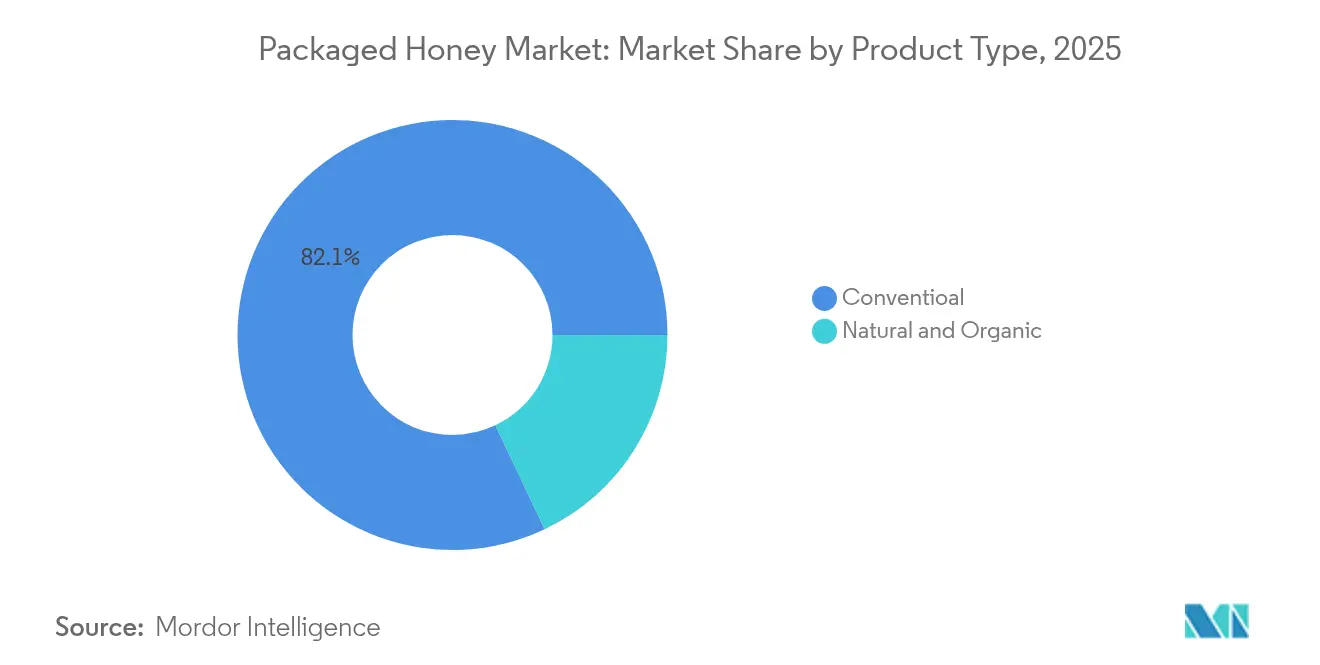

- Por categoría de producto, la miel convencional lideró con una participación de ingresos del 82,05% en 2025; se proyecta que las variantes naturales y orgánicas se expandirán a una CAGR del 4,98% hasta 2031.

- Por rango de precio, el segmento de mercado masivo representó el 68,12% de los ingresos de 2025; se prevé que la miel premium crezca a una CAGR del 5,2% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 39,12% de las ventas de 2025; las tiendas minoristas en línea están preparadas para una CAGR del 6,05% entre 2026-2031.

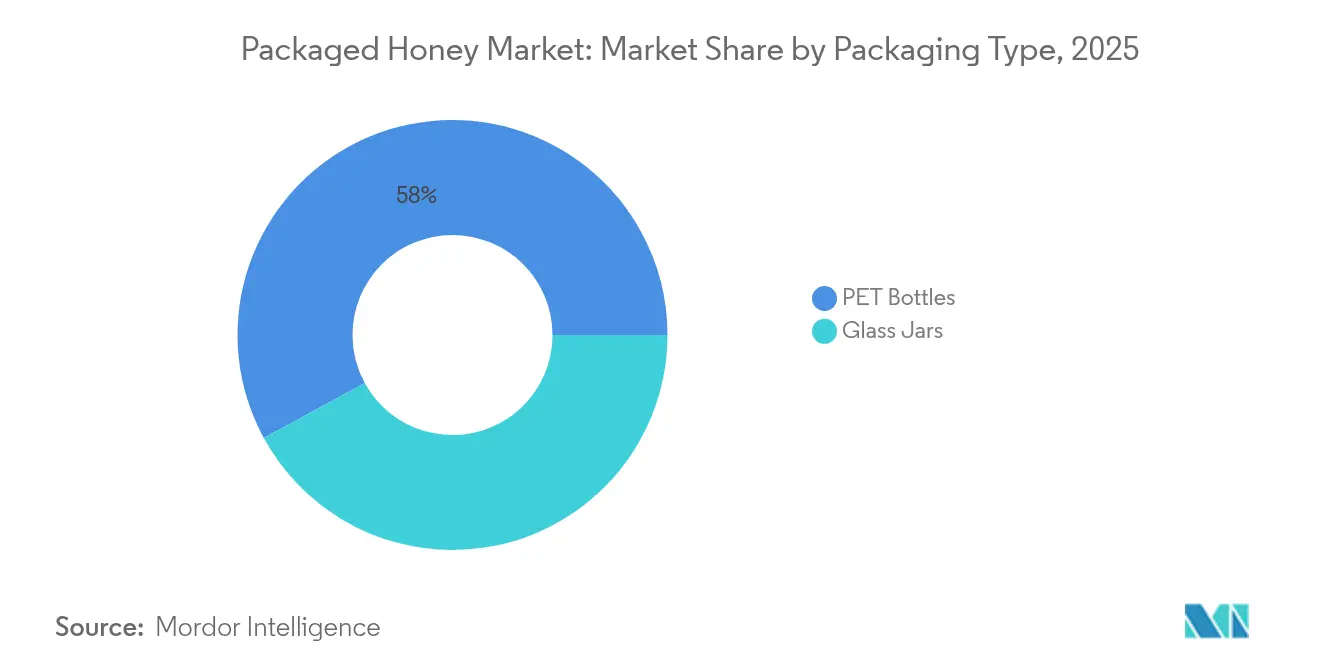

- Por tipo de envase, las botellas de PET dominaron con una participación del 57,96% en 2025; se espera que los frascos de vidrio registren una CAGR del 5,65% hasta 2031.

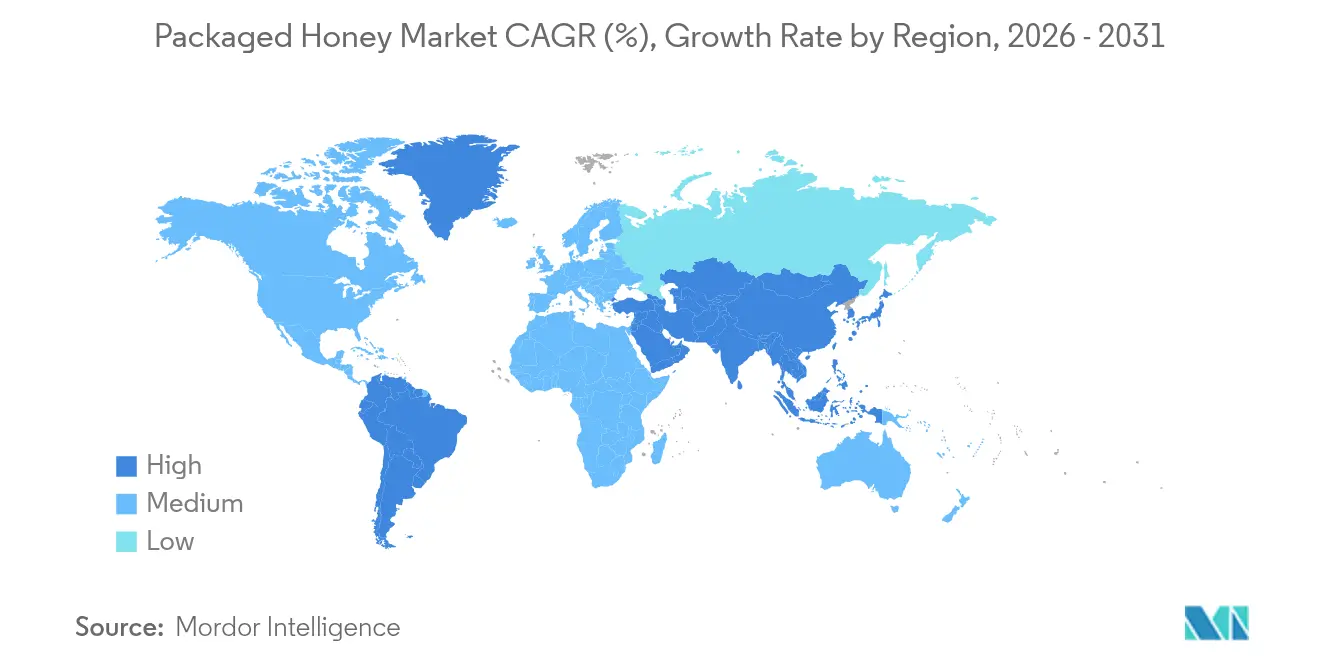

- Por geografía, Europa mantuvo el 36,74% de los ingresos globales de 2025; se prevé que Asia-Pacífico registre una CAGR del 6,4% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Miel Envasada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Edulcorantes Naturales y más Saludables | +0.7% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre las Propiedades Medicinales y Terapéuticas | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Desarrollo de Productos | +0.9% | América del Norte y la UE liderando, adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Creciente Demanda de Productos Orgánicos y Sostenibles | +0.7% | Europa dominante, América del Norte y Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales para la Producción de Miel | +0.5% | Nacional, con ganancias tempranas en India, China y Nueva Zelanda | Largo plazo (≥ 4 años) |

| La Creciente Popularidad del Comercio Rápido | +0.6% | Centros urbanos a nivel global, liderados por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Edulcorantes Naturales y más Saludables

La migración de los consumidores hacia los edulcorantes naturales refleja tendencias más amplias de conciencia sobre la salud que posicionan a la miel como una alternativa premium al azúcar procesado y los sustitutos artificiales. El estudio de Actitudes y Uso 2024 de la Junta Nacional de la Miel [1]Fuente: Junta Nacional de la Miel, "Estudio de Actitudes y Uso 2024", honey.com reveló que la miel ocupa el primer lugar como el edulcorante más utilizado en diversas ocasiones de comida, con el 75% de los consumidores dispuestos a apoyar productos favorables a las abejas. Este cambio de preferencia gana impulso a medida que los fabricantes de alimentos integran la miel en productos de consumo masivo, como lo evidencian los ganadores del Premio Queen's Choice 2024, incluidas las barras Honey Nut PEP y las variantes Wheaties Protein Honey Pecan. La tendencia se extiende más allá del consumo directo hacia aplicaciones como ingrediente, donde las propiedades funcionales de la miel en la cocción y el procesamiento crean oportunidades de valor agregado para los fabricantes que buscan un posicionamiento de etiqueta limpia. Sin embargo, las restricciones de oferta derivadas del declive de las poblaciones de abejas y los desafíos de autenticación podrían limitar el pleno potencial de este impulsor si no se abordan mediante soluciones tecnológicas y marcos regulatorios.

Creciente Conciencia sobre las Propiedades Medicinales y Terapéuticas

La validación científica de los beneficios terapéuticos de la miel impulsa los segmentos de mercado premium, particularmente para variedades especializadas como la miel de Manuka, que alcanzan primas de precio significativas debido a sus documentadas propiedades antimicrobianas. Este respaldo científico permite a los productores de miel dirigirse a consumidores conscientes de su salud dispuestos a pagar precios premium por alimentos funcionales. El posicionamiento medicinal gana tracción en los mercados de medicina tradicional, donde la miel sirve como vehículo para otros compuestos terapéuticos, ampliando las oportunidades de mercado disponibles. La estandarización de la calidad se vuelve crítica a medida que las afirmaciones terapéuticas requieren perfiles consistentes de compuestos bioactivos, impulsando la inversión en procesos analíticos de prueba y certificación. Las variaciones geográficas en la aceptación de la miel medicinal crean nichos de oportunidad regionales, con los mercados asiáticos mostrando una fuerte afinidad cultural por los remedios a base de miel, mientras que los mercados occidentales adoptan cada vez más los conceptos de alimentos funcionales basados en evidencia.

Avances Tecnológicos en el Desarrollo de Productos

Los recientes desarrollos tecnológicos en autenticación y procesamiento de miel abordan desafíos clave del mercado y respaldan la innovación de productos. La Universidad McGill desarrolló métodos de inteligencia artificial en abril de 2024 que utilizan espectrometría de masas de alta resolución para crear huellas químicas que verifican el origen de la miel, permitiendo una identificación rápida en diversas formas. Esta tecnología permite a los productores y reguladores determinar con precisión la fuente geográfica de las muestras de miel y detectar posibles adulteraciones. La Universidad de Cranfield introdujo técnicas de Espectroscopía Raman de Desplazamiento Espacial (SORS) y codificación de ADN que detectan eficientemente la adulteración con jarabe de azúcar. Estos métodos proporcionan resultados confiables en minutos, reduciendo significativamente el tiempo y los costos de prueba en comparación con los análisis de laboratorio tradicionales. Las mejoras en el procesamiento incluyen métodos de ultrasonido para controlar la cristalización, que mejoran la calidad del producto y prolongan su vida útil. La tecnología de ultrasonido permite un control preciso sobre los patrones de cristalización de la miel, resultando en una textura mejorada y productos de mayor duración. Las empresas que invierten en estas tecnologías de autenticación y garantía de calidad obtienen ventajas competitivas en el mercado a través de una mayor integridad del producto y la confianza del consumidor.

Creciente Demanda de Productos Orgánicos y Sostenibles

La expansión del mercado de miel orgánica refleja la disposición de los consumidores a pagar primas por métodos de producción ambientalmente responsables. Los mercados europeos lideran esta tendencia, representando el 48% de las importaciones globales de miel certificada valoradas en USD 1.146,16 millones en 2023, impulsados por políticas de adquisición gubernamental que garantizan la autenticidad y trazabilidad del producto, según el Gobierno de los Países Bajos[2]Fuente: Gobierno de los Países Bajos, "El potencial del mercado europeo para la miel certificada", www.cbi.eu. El posicionamiento de sostenibilidad se extiende más allá de la certificación orgánica para abarcar iniciativas de bienestar de las abejas, reducción de la huella de carbono y programas de conservación de la biodiversidad que resuenan con los consumidores conscientes del medio ambiente. Los actores del mercado están lanzando nuevos productos para satisfacer la creciente demanda de miel orgánica. Por ejemplo, en enero de 2024, Apis India lanzó una nueva miel orgánica al mercado. La miel proviene de Cachemira y cuenta con certificación orgánica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de productos falsificados | -0.4% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Factores Ambientales y Climáticos | -0.3% | Global, con impacto severo en las regiones de producción tradicional | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -0.2% | Global, con mayor vulnerabilidad en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Requisitos Regulatorios y de Certificación Estrictos | -0.2% | Europa y América del Norte liderando, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Productos Falsificados

A nivel mundial, la miel se encuentra entre los alimentos más falsificados. Los apicultores enfrentan desafíos crecientes para mantener la salud y productividad de sus colonias. La carga financiera de competir con miel falsificada de bajo costo tensiona aún más sus operaciones. Las importaciones ilegales que eluden los aranceles han reducido el precio de la miel auténtica, generando pérdidas financieras sustanciales y un declive en el sector de producción nacional de miel. Por ejemplo, en Francia, los funcionarios de aduanas reportaron un aumento significativo en las incautaciones, con 131 casos de miel adulterada registrados en 2023. La miel falsificada a menudo contiene aditivos como jarabe de maíz para replicar el sabor y la textura de la miel genuina. Estos adulterantes comprometen las propiedades nutricionales y medicinales de la miel, despojándola de enzimas esenciales, antioxidantes y beneficios antibacterianos. Tales prácticas obstaculizan el crecimiento del mercado global de miel y aumentan el riesgo de diabetes entre los consumidores. Estos aditivos plantean importantes preocupaciones de salud al inducir a error a los consumidores haciéndoles creer que están adquiriendo un producto saludable. Sin medidas regulatorias estrictas y colaboración a nivel de toda la industria, el mercado de la miel continuará enfrentando desafíos para mantener su integridad y lograr un crecimiento sostenible.

Factores Ambientales y Climáticos

El cambio climático y la degradación ambiental amenazan la producción de miel a través de múltiples vías, incluida la pérdida de hábitat, la exposición a pesticidas y los eventos climáticos extremos que alteran las poblaciones de abejas y los ciclos de floración. Los datos de producción de miel de Estados Unidos de 2023 mostraron un aumento del 11% hasta 139 millones de libras a pesar de una disminución del 6% en el número de colonias, lo que indica ganancias de productividad que pueden no ser sostenibles bajo la presión ambiental continua, según el Departamento de Agricultura de los Estados Unidos. Los accidentes de camiones de transporte de abejas ejemplifican las vulnerabilidades de la cadena de suministro, con incidentes individuales que pueden causar pérdidas superiores a USD 160.000 para operaciones comerciales que transportan 450 colonias. La investigación sobre alimentos sustitutos del polen ofrece una posible mitigación, con la Universidad Estatal de Washington desarrollando alimentos nutricionalmente completos para abejas que se espera estén disponibles a mediados de 2026. Sin embargo, estas soluciones requieren una adopción generalizada y pueden no abordar completamente los desafíos a nivel ecosistémico que afectan a las poblaciones de abejas silvestres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Premiumización Orgánica se Acelera

Las variantes de miel natural y orgánica están experimentando un sólido crecimiento de CAGR del 4,98% hasta 2031, a pesar de que la miel convencional mantiene una participación de mercado del 82,05% en 2025. Esta diferencia de crecimiento refleja la disposición de los consumidores a pagar primas por los beneficios percibidos para la salud y la responsabilidad ambiental, con las ventas de miel orgánica superando a las variedades convencionales en evaluaciones recientes. El segmento orgánico se beneficia de vientos regulatorios favorables, incluidos los reforzados requisitos de trazabilidad de la UE y la norma de Fortalecimiento de la Aplicación Orgánica de los Estados Unidos, vigente desde marzo de 2024, que exige la certificación para todas las operaciones orgánicas, incluidas las importaciones, según el Departamento de Agricultura de los Estados Unidos.

La posición dominante de la miel convencional se deriva de la accesibilidad de precios y la amplia disponibilidad, aunque enfrenta una presión creciente derivada de los desafíos de autenticación que afectan desproporcionadamente a los segmentos de mercado masivo, donde los márgenes no pueden soportar protocolos de prueba extensivos. La investigación que compara la miel producida de forma convencional frente a la orgánica revela diferencias medibles en las características fisicoquímicas y nutricionales que justifican el posicionamiento premium. La bifurcación del segmento crea propuestas de valor distintas, con los productos convencionales compitiendo principalmente en precio y disponibilidad, mientras que las variantes orgánicas aprovechan la calidad, la sostenibilidad y el posicionamiento en salud para obtener márgenes más altos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Crecimiento Premium Supera al Mercado Masivo

Se proyecta que el segmento de miel premium crecerá a una CAGR del 5,2% hasta 2031, superando el crecimiento del mercado masivo a pesar de que este último mantiene una participación de mercado del 68,12% en 2025. Los productos de miel premium, en particular la miel de Manuka, alcanzan precios más altos debido a sus propiedades terapéuticas y sus limitadas regiones de producción. Esta tendencia de crecimiento refleja la creciente preferencia de los consumidores por variedades de miel de alta calidad y especializadas, así como su disposición a pagar precios premium por productos con beneficios para la salud comprobados y un origen auténtico. La expansión del segmento premium está impulsada además por la creciente conciencia sobre las propiedades medicinales de la miel, el aumento de los ingresos disponibles en los mercados en desarrollo y las sofisticadas estrategias de marketing que enfatizan la singularidad del producto y las certificaciones de calidad.

Los segmentos de mercado masivo enfrentan una presión creciente de las importaciones de bajo costo y los productos falsificados que socavan el poder de fijación de precios, obligando a los productores a competir principalmente en eficiencia de distribución y reconocimiento de marca. La resiliencia del segmento premium durante la incertidumbre económica demuestra el posicionamiento de la miel como un lujo asequible donde los consumidores mantienen el gasto en beneficios percibidos para la salud. Las variaciones geográficas en la aceptación premium crean nichos de oportunidad regionales, con los mercados desarrollados mostrando una mayor adopción premium mientras que los mercados emergentes desarrollan gradualmente una apreciación por la diferenciación de calidad.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Vidrio

Los frascos de vidrio están captando impulso en el mercado con un crecimiento de CAGR del 5,65% hasta 2031, superando a las botellas de PET a pesar de que estas últimas mantienen una participación de mercado del 57,96% en 2025. Esta evolución del envase refleja las preocupaciones de sostenibilidad de los consumidores y las estrategias de posicionamiento premium que asocian el vidrio con la calidad del producto y la responsabilidad ambiental. El envase de vidrio permite una conservación superior del producto, lo cual es especialmente importante para las variedades de miel especializadas donde los perfiles de sabor y las propiedades terapéuticas requieren protección frente a la luz y la exposición al oxígeno. Debido a esto, los actores del mercado están lanzando nuevos envases. Por ejemplo, en febrero de 2024, Saffola lanzó un nuevo material de envase para celebrar el Día de Sundarban. El envase rediseñado de Saffola Honey Active se distribuye en varios mercados, incluidos Hyderabad, Mumbai, Kolkata, Chennai, Delhi y Bangalore.

Las botellas de PET mantienen su dominio gracias a las ventajas de costo y los factores de conveniencia, particularmente en los segmentos de mercado masivo donde la sensibilidad al precio supera las preocupaciones de sostenibilidad. Sin embargo, el panorama del envase está evolucionando a medida que se endurecen las regulaciones ambientales y las preferencias de los consumidores se desplazan hacia alternativas sostenibles. La innovación en el envase de vidrio incluye diseños más ligeros y sistemas de cierre mejorados que mantienen la conveniencia al tiempo que abordan las demandas de sostenibilidad. La elección del envase sirve cada vez más como herramienta de diferenciación de marca, con los productores premium aprovechando el vidrio para señalar un posicionamiento de calidad, mientras que las marcas de mercado masivo optimizan los diseños de PET para lograr eficiencia de costos y ventajas de distribución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas minoristas en línea están experimentando una rápida expansión con una CAGR del 6,05% hasta 2031, desafiando el dominio tradicional de los supermercados e hipermercados a pesar de que estos últimos mantienen una participación de mercado del 39,12% en 2025. Esta transformación digital permite relaciones directas con el consumidor que eluden los intermediarios de distribución tradicionales, mejorando potencialmente los márgenes al tiempo que proporciona información detallada del producto que respalda el posicionamiento premium. Las plataformas de comercio rápido facilitan la entrega en el mismo día de productos de miel, atendiendo las demandas de conveniencia mientras se mantiene la frescura del producto.

Las tiendas de conveniencia y abarrotes, junto con otros canales de distribución, sirven a nichos de mercado especializados, pero enfrentan presión de la expansión del comercio electrónico y los cambiantes patrones de compra de los consumidores. La evolución de la distribución beneficia particularmente a las variedades de miel especializadas que requieren educación del consumidor e información detallada del producto, áreas en las que las plataformas digitales superan a los formatos minoristas tradicionales. Sin embargo, los desafíos de autenticación se intensifican en los canales en línea donde los consumidores no pueden inspeccionar físicamente los productos, lo que hace que la reputación de la marca y las credenciales de certificación sean factores críticos de éxito para el éxito de la distribución digital.

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una participación del 36,74% en 2025, impulsada por una sofisticada infraestructura de importación y estrictos estándares de calidad. El crecimiento de la región refleja la madurez del mercado y la complejidad regulatoria, con la revisada Directiva de la UE 2024/1438 que exige el etiquetado del país de origen para junio de 2026 y el establecimiento de una Plataforma de la Miel de 90 expertos para estándares de trazabilidad armonizados. Alemania lidera las importaciones europeas, seguida por el Reino Unido, Francia y Bélgica, con una creciente demanda de variedades de miel certificadas y monoflorales. La implementación por parte de Austria de pruebas mensuales de ADN en 100 muestras de miel demuestra las respuestas regulatorias emergentes para combatir la tasa de adulteración del 46% identificada en las investigaciones de la UE.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 6,4% hasta 2031, impulsada por el doble papel de China como el mayor productor mundial y como importador en expansión. Según la Oficina Nacional de Estadísticas de China, datos de 2024, el volumen de producción anual de miel en China fue de 444,8 miles de toneladas métricas. La región se beneficia del aumento de los ingresos disponibles y la creciente conciencia sobre la salud que impulsa el consumo de miel premium. Los crecientes requisitos de importación de China para países como Tanzania y Ruanda demuestran las crecientes oportunidades de acceso al mercado respaldadas por acuerdos comerciales bilaterales, aunque los derechos antidumping sobre varios países crean complejidades en los flujos comerciales.

América del Norte también muestra un crecimiento constante en el mercado, debido a la creciente inclinación hacia un estilo de vida saludable y elecciones alimentarias. Otras regiones como América del Sur, Oriente Medio y África también muestran un crecimiento maduro, con los actores del mercado penetrando en el mercado. Por ejemplo, en abril de 2025, Anthology Honey, una marca premium, lanzó sus productos en los Emiratos Árabes Unidos. La exquisita colección de la marca presenta cuatro raras variedades de miel, cada una con propiedades medicinales únicas y sabores gourmet: Roble Siempreverde, Sidr, Flores del Mediterráneo, Abeto Plateado y Abeto de Vainilla.

Panorama Competitivo

El mercado de la miel exhibe una concentración moderada, lo que indica una competencia fragmentada donde tanto los actores establecidos como los participantes de nicho pueden capturar participación de mercado a través de estrategias de diferenciación. Esta estructura competitiva refleja la dispersión geográfica de la industria y la variedad de productos, donde las preferencias regionales y los segmentos especializados crean múltiples nichos competitivos. Las empresas compiten cada vez más en capacidades de autenticación y sistemas de garantía de calidad en lugar de solo en precio, ya que los problemas generalizados de fraude hacen de la credibilidad una ventaja competitiva primaria.

Los principales actores se involucran en estrategias como lanzamientos de productos, fusiones y adquisiciones, expansiones y alianzas, para establecer una sólida base de consumidores y una posición de prestigio en el mercado. También compiten en diferentes factores, incluidas las ofertas de productos, la calidad, el envase y el precio, para obtener una ventaja competitiva en el mercado. Los principales actores del mercado incluyen Dabur India Ltd, Sioux Honey Association Co-op, Sweet Harvest Foods, Barkman Honey LLC y Hive and Wellness (Capilano). Los patrones estratégicos se centran en la integración vertical y la adopción de tecnología, con los actores líderes invirtiendo en trazabilidad de la cadena de suministro y tecnologías de autenticación para diferenciarse de los productos falsificados. El panorama competitivo favorece a las empresas con marcos de certificación sólidos y relaciones directas con proveedores que permiten el control de calidad a lo largo de toda la cadena de valor. Existen oportunidades de espacio en blanco en los segmentos orgánicos premium y en los mercados emergentes donde los actores establecidos tienen presencia limitada, mientras que los servicios de autenticación habilitados por tecnología representan un potencial disruptivo emergente.

Líderes de la Industria de Miel Envasada

Dabur India Ltd

Sioux Honey Association Co-op

Sweet Harvest Foods

Barkman Honey LLC

Hive and Wellness (Capilano)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Country Delight ha lanzado su producto más reciente, Farm Honey, certificado mediante rigurosas pruebas de Resonancia Magnética Nuclear (RMN). Esta certificación fue realizada por un laboratorio certificado en Alemania. Más allá de ser un edulcorante natural, la miel está ganando reconocimiento por sus múltiples beneficios funcionales.

- Octubre de 2024: Farmery, una marca directa al consumidor, ha presentado dos nuevas variantes de miel: 'Miel Orgánica' y 'Miel de Bosque Silvestre'. Procedente de granjas orgánicas certificadas, la 'Miel Orgánica' garantiza a los clientes una experiencia pura, libre de químicos y rica en nutrientes. Por su parte, la 'Miel de Bosque Silvestre' ofrece un perfil de sabor distintivo, derivado de la diversa flora de bosques vírgenes.

- Junio de 2024: Nature Nate's Honey Co. (Nate's), reconocida por su miel 100% pura, ha introducido un envase renovado para sus mieles mini Nate's. Los productos están disponibles en envases individuales, lo que permite a los consumidores llevar miel consigo en cualquier momento.

- Enero de 2024: Dabur, una de las empresas líderes en el espacio ayurvédico y de cuidado personal, invirtió recientemente aproximadamente INR 135 crore en la expansión de su planta de fabricación en el sur de India. Este movimiento está orientado a reforzar la capacidad de producción de sus productos insignia, incluidos Dabur Honey, Dabur Red Paste y los ambientadores Odonil.

Alcance del Informe Global del Mercado de Miel Envasada

La miel es una sustancia alimentaria dulce y viscosa obtenida de las abejas melíferas y otras abejas.

El mercado global de miel envasada está segmentado por categoría de producto (convencional y orgánica), tipo de envase (botellas de PET, frascos de vidrio y otros tipos de envase) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Natural y Orgánica |

| Convencional |

| Masivo |

| Premium |

| Botellas de PET |

| Frascos de Vidrio |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría de Producto | Natural y Orgánica | |

| Convencional | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Tipo de Envase | Botellas de PET | |

| Frascos de Vidrio | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la miel?

El mercado de la miel está valorado en USD 11.100 millones en 2026 y se proyecta que alcance USD 13.920 millones en 2031.

¿Qué región lidera las ventas globales de miel?

Europa representa el 36,74% de los ingresos globales de 2025, beneficiándose de estrictos estándares de calidad y una red de importación madura.

¿Qué segmento se está expandiendo más rápidamente?

La miel premium avanza a una CAGR del 5,2%, superando el crecimiento del mercado masivo debido a la creciente demanda de variedades de origen verificado y funcionales.

¿Por qué el vidrio está ganando popularidad como envase para la miel?

Los frascos de vidrio están creciendo a una CAGR del 5,65% porque los consumidores los asocian con la sostenibilidad y la pureza del producto, reforzando el posicionamiento premium.

Última actualización de la página el: