Tamaño y Cuota del Mercado de Sistemas de Matrices sin Etiqueta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

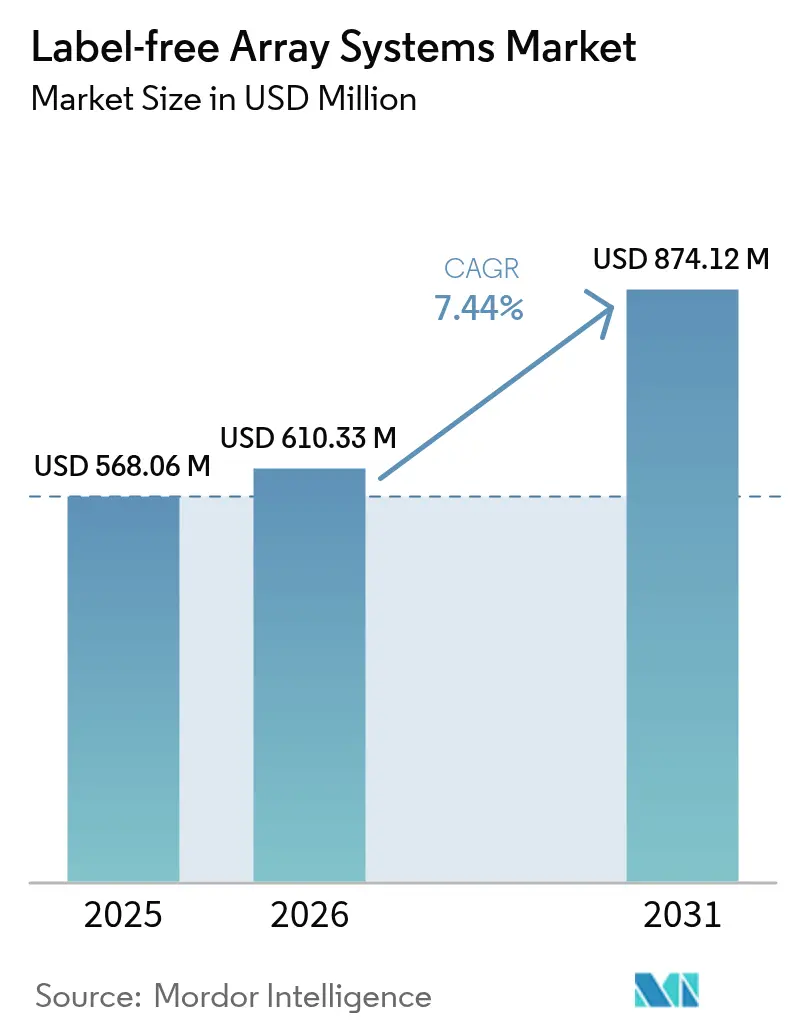

| Tamaño del Mercado (2026) | 610.33 Millones de dólares |

| Tamaño del Mercado (2031) | 874.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Matrices sin Etiqueta por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de matrices sin etiqueta crezca de USD 568,06 millones en 2025 a USD 610,33 millones en 2026, y se prevé que alcance USD 874,12 millones en 2031 a una CAGR del 7,44% durante el período 2026-2031. El aumento de los presupuestos de I+D farmacéutico, la creciente demanda de datos cinéticos en tiempo real y la migración hacia biológicos complejos están consolidando el papel de la tecnología en los programas de descubrimiento y desarrollo. Los principales patrocinadores integran ahora la detección sin etiqueta en las primeras etapas de las cascadas de identificación de candidatos para acortar los plazos de los proyectos y mejorar las tasas de éxito de los candidatos. La consolidación entre los proveedores de instrumentos, junto con la analítica mejorada por inteligencia artificial, está acelerando las actualizaciones de plataformas y reduciendo las barreras para el análisis de datos. Mientras tanto, las iniciativas de financiación regional en América del Norte, la Unión Europea, China e India están creando un entorno fértil para nuevas aplicaciones que se extienden al diagnóstico en el punto de atención y a la fabricación de terapias celulares. Los desafíos persistentes —principalmente los elevados desembolsos de capital para las plataformas insignia de SPR y BLI y la escasez de personal capacitado en nano-óptica— continúan moderando la adopción en segmentos sensibles al precio; sin embargo, los modelos de instalaciones compartidas y los esquemas de arrendamiento están comenzando a compensar los obstáculos de costos.

Conclusiones Clave del Informe

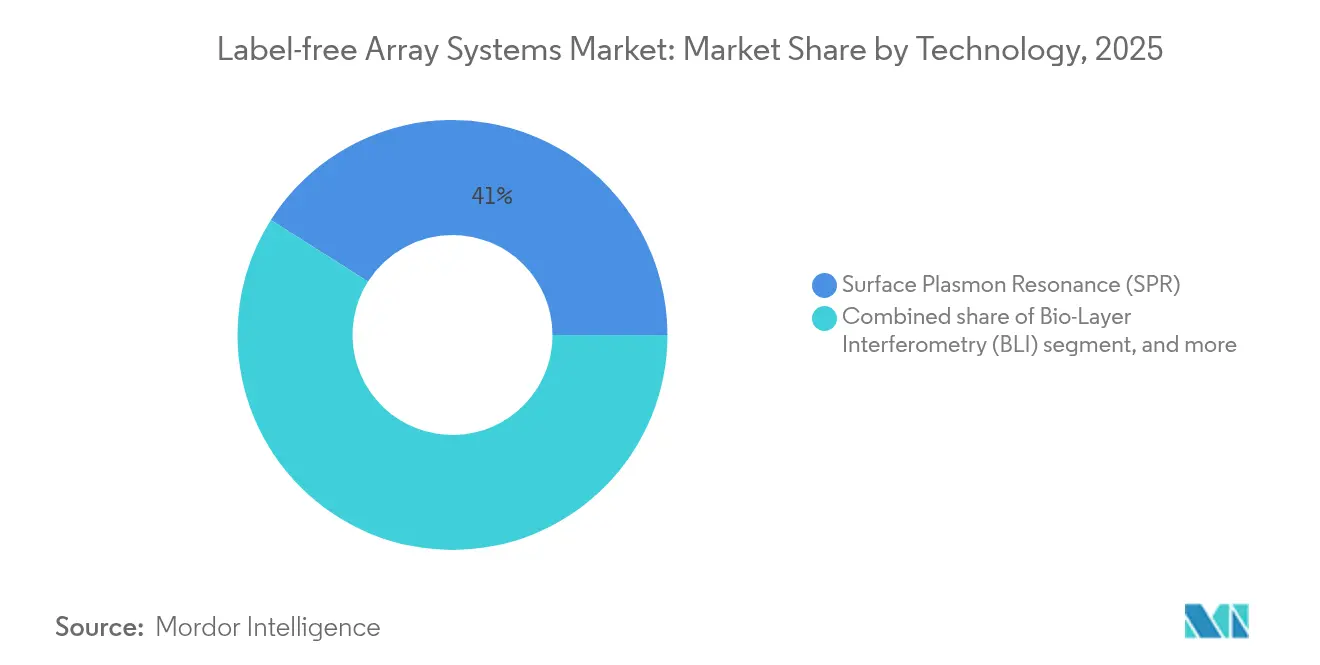

- Por tecnología, la Resonancia de Plasmón Superficial lideró con una cuota de ingresos del 41,02% en 2025, mientras que se proyecta que la Resonancia de Plasmón Superficial Localizada se expanda a una CAGR del 9,56% hasta 2031.

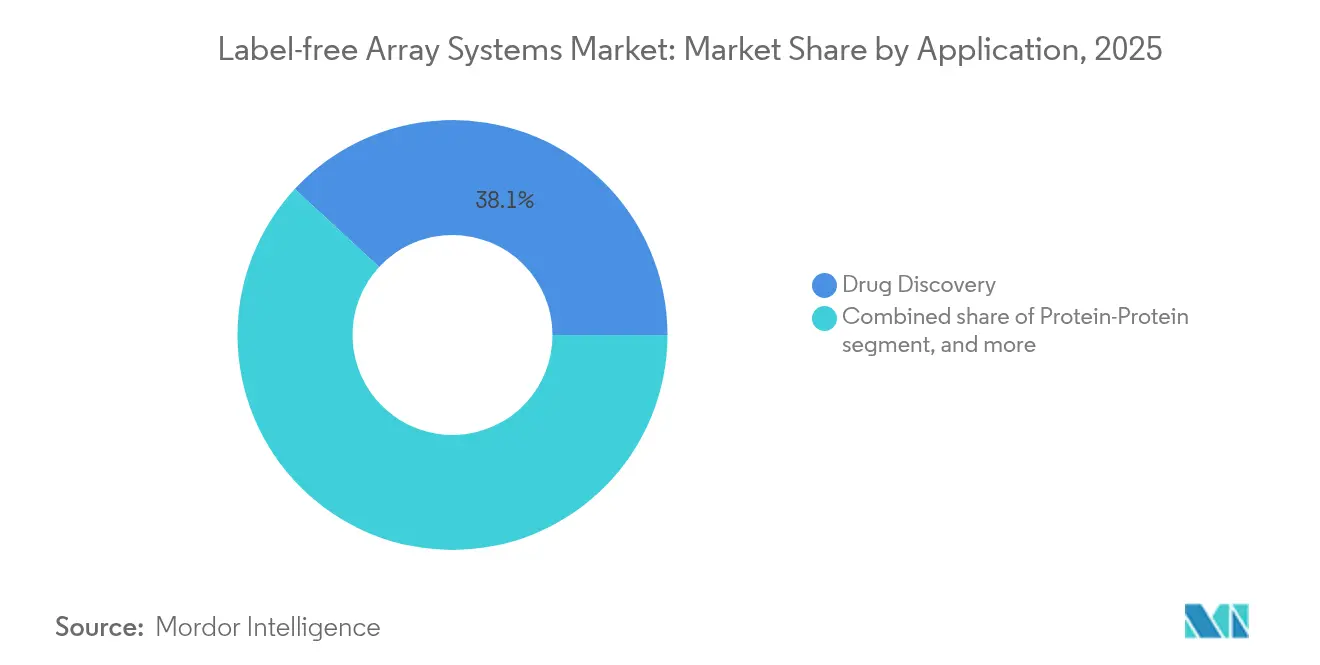

- Por aplicación, el descubrimiento de fármacos representó el 38,11% de la cuota del mercado de sistemas de matrices sin etiqueta en 2025, mientras que el análisis de complejos proteicos y cascadas avanza a una CAGR del 9,72% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una cuota del 49,12% del tamaño del mercado de sistemas de matrices sin etiqueta en 2025; las organizaciones de investigación por contrato registran la mayor CAGR proyectada del 10,18% hasta 2031.

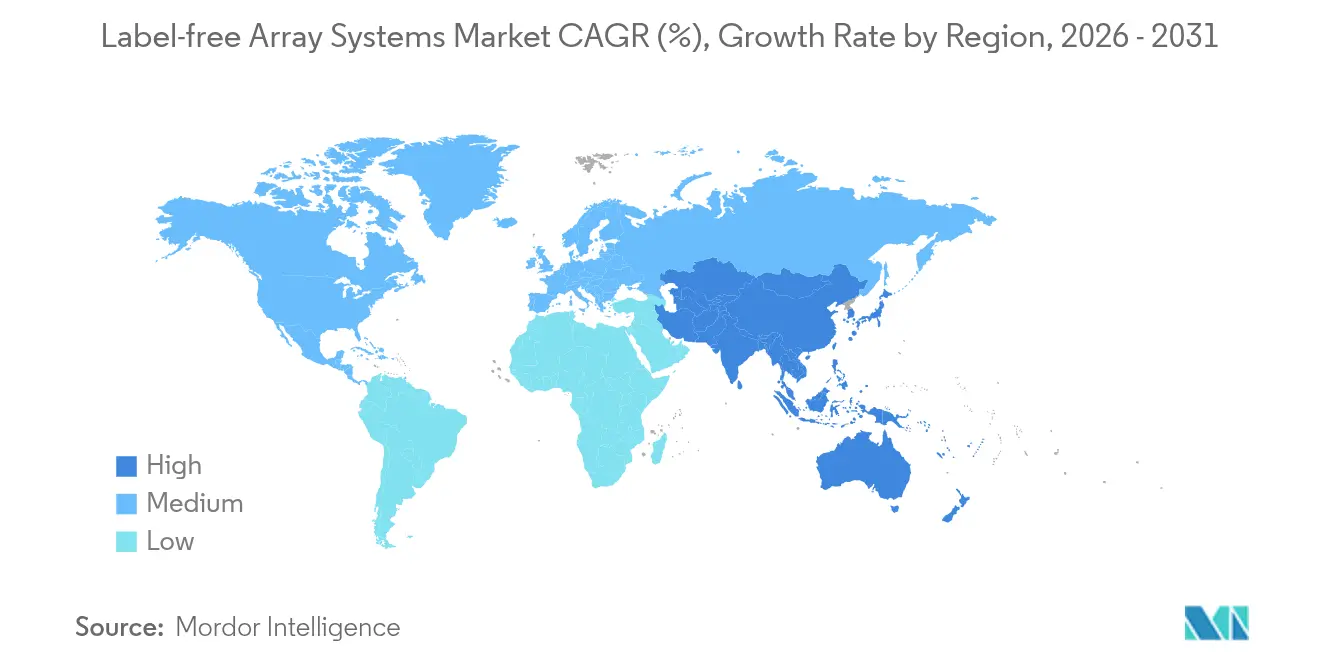

- Por geografía, América del Norte concentró el 44,09% de los ingresos de 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 8,51% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Matrices sin Etiqueta

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventajas sobre las Técnicas de Detección con Etiqueta | +1.8% | Global – mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Gasto en I+D por parte de Empresas Farmacéuticas y de Biotecnología | +2.1% | Global – concentrado en América del Norte, Europa y China | Corto plazo (≤2 años) |

| Actualizaciones Tecnológicas Rápidas en Plataformas SPR, BLI y CDS | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Analítica de Inteligencia Artificial con Pantallas de Alto Rendimiento sin Etiqueta | +1.2% | Global – liderado por América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción en Medicina Personalizada y Fabricación de Terapias Celulares | +0.9% | América del Norte y Europa, emergente en China y Japón | Largo plazo (≥4 años) |

| Miniaturización Nano-Plasmónica y de Metasuperficies para Diagnóstico en el Punto de Atención | +0.7% | Global – adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Ventajas sobre las Técnicas de Detección con Etiqueta

Los métodos sin etiqueta eliminan las marcas fluorescentes o radiactivas, evitando así el impedimento estérico y la extinción de señal que a menudo distorsionan la cinética de unión[1]Z. Jasielec et al., "Cribado de Fragmentos mediante Electroforesis Capilar de Zona," PLoS One, plos.org. Las tasas de identificación aumentan cuando las campañas basadas en fragmentos aprovechan ligandos no modificados, como lo demuestran los resultados primarios del 12,4% con una confirmación cristalográfica del 92%. Dado que no se requieren reactivos secundarios, el tiempo de desarrollo de ensayos se reduce entre un 40 y un 60%, lo que permite a los equipos de química medicinal iterar con rapidez. La plataforma SENSBIT de la Universidad de Stanford destaca además las mejoras en durabilidad al mantener el 70% de la señal tras un mes en suero, frente a una vida útil de 11 horas para los sensores convencionales. En conjunto, estas ventajas de rendimiento sustentan el rápido alejamiento del mercado de sistemas de matrices sin etiqueta de los ensayos con etiqueta heredados.

Aumento del Gasto en I+D por parte de Empresas Farmacéuticas y de Biotecnología

El gasto global en I+D farmacéutico alcanzó USD 288 mil millones en 2024, un 1,5% más interanual, y fracciones considerables están destinadas a plataformas analíticas avanzadas. Merck por sí sola canalizó USD 17.900 millones hacia programas de descubrimiento, priorizando explícitamente la capacidad de cribado sin etiqueta. A medida que las carteras terapéuticas se inclinan hacia anticuerpos multiespecíficos, editores genéticos y terapias celulares, los conjuntos de datos cinéticos de alto contenido se vuelven fundamentales para los expedientes regulatorios. El laboratorio de San Diego habilitado con robótica de Daiichi Sankyo ilustra este cambio, integrando automatización y analítica sin etiqueta impulsada por inteligencia artificial para comprimir los plazos desde el banco hasta el IND. El consiguiente aumento en las tasas de éxito en Fase 1 —del 60-70% con los cribados tradicionales al 80-90% en plataformas sin etiqueta combinadas con inteligencia artificial— refuerza el compromiso ejecutivo con la inversión sostenida.

Actualizaciones Tecnológicas Rápidas en Plataformas SPR, BLI y CDS

Los fabricantes de instrumentos compiten por superarse mutuamente en sensibilidad, rendimiento y facilidad de uso. Sartorius lanzó el Octet R8e en mayo de 2024, duplicando la capacidad de muestras y mejorando la fidelidad de los datos para interacciones de baja afinidad. Bruker, tras la adquisición de Sierra Sensors, lanzó el Sierra SPR-32 Pro de 32 canales, impulsando los ingresos consolidados a USD 795-800 millones en el primer trimestre de 2025[2]Personal de Chromatography Online, "Bruker presenta el Sierra SPR-32 Pro," chromatographyonline.com. Los sistemas de espectroscopía dieléctrica celular ofrecen ahora métricas de calidad celular sin etiqueta y no invasivas, indispensables para la producción de terapias celulares conforme a BPF. Mientras tanto, la integración microfluídica está reduciendo los flujos de trabajo completos a chips desechables, mitigando el riesgo de contaminación y habilitando estrategias de bioprocesamiento de un solo uso.

Integración de Analítica de Inteligencia Artificial con Pantallas de Alto Rendimiento sin Etiqueta

Modelos de aprendizaje profundo como PAIRWISE, del Weill Cornell Medicine y AstraZeneca, predicen combinaciones de fármacos eficaces directamente a partir de huellas cinéticas sin etiqueta, con una precisión de predicción de identificación del 95%. El aprendizaje automático también prescribe concentraciones óptimas de compuestos y señala curvas anómalas antes de costosos seguimientos en laboratorio húmedo. Charles River integra ahora agrupamiento por inteligencia artificial en 1,4 millones de compuestos, acelerando la comprensión de la relación estructura-actividad para sus clientes. Sin embargo, las brechas en la estandarización de datos y la escasez de talento en quimioinformática limitan la implementación generalizada, manteniendo un impacto en la CAGR a largo plazo pero gradual.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo de Capital de los Instrumentos | -1.4% | Global – más agudo en mercados emergentes y pequeñas empresas | Corto plazo (≤2 años) |

| Escasa Concienciación y Formación por Parte del Usuario | -0.8% | Mercados emergentes en Asia-Pacífico, América Latina y partes de Europa | Mediano plazo (2-4 años) |

| Obstáculos de Integración de Datos y Estandarización para Ensayos Fenotípicos | -0.6% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento en Fabricación de Nano-Óptica | -0.5% | Centros de fotónica en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Capital de los Instrumentos

Los sistemas SPR de gama alta tienen un precio de lista de entre USD 200.000 y USD 500.000, mientras que los equipos BLI con todas las funciones superan los USD 300.000 antes de los contratos de servicio. La escasez de mano de obra en semiconductores, que podría requerir 67.000 ingenieros adicionales en Estados Unidos para 2030, infla los precios de los componentes ópticos. Las restricciones a la exportación de galio y germanio han alargado los plazos de entrega, y el 75% de los fabricantes de fotónica reportan dificultades de contratación. En consecuencia, las biotecnológicas más pequeñas y los centros académicos aplazan las compras, orientándose hacia instalaciones de uso compartido o programas de arrendamiento financiado por proveedores que distribuyen el costo a lo largo de horizontes plurianuales.

Escasa Concienciación y Formación por Parte del Usuario

Dominar la resonancia de plasmón superficial o la interferometría de biocapa puede requerir semanas de instrucción práctica, algo que muchas empresas emergentes de rápido movimiento no pueden permitirse. El vertiginoso crecimiento de I+D en Asia-Pacífico ha superado el ritmo de formación de la región, dejando lagunas en el diseño experimental y la interpretación de datos. Las universidades raramente incluyen metodologías sin etiqueta en los planes de estudio básicos, lo que limita los grupos de talento de nivel inicial. La iniciativa JST de Japón financia ahora programas de formación de personal en tecnologías de detección múltiple para contrarrestar la escasez de competencias[3]Agencia Japonesa de Ciencia y Tecnología, "Programa de Detección Múltiple de Ultra Alta Velocidad," jst.go.jp, aunque la concienciación a corto plazo sigue siendo desigual, lo que frena la tasa de penetración del mercado de sistemas de matrices sin etiqueta en los clústeres en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de SPR se Enfrenta a la Innovación de LSPR

La Resonancia de Plasmón Superficial contribuyó con el 41,02% de los ingresos de 2025, convirtiéndose en el mayor segmento del mercado de sistemas de matrices sin etiqueta. Los proveedores mantienen el liderazgo impulsando límites de detección subnanomolares y añadiendo cartuchos de multiplexación que miden hasta 32 interacciones de forma simultánea. Se espera que el tamaño del mercado de sistemas de matrices sin etiqueta atribuido a las plataformas SPR aumente de manera constante a la CAGR general de la industria a medida que los clientes farmacéuticos modernizan los instrumentos envejecidos. Sin embargo, la SPR Localizada promete el crecimiento más rápido con una CAGR del 9,56%, ya que las metasuperficies nano-plasmónicas ofrecen una sensibilidad superior para moléculas pequeñas y son adecuadas para diagnósticos portátiles.

Los nanocambios de ADN sensibles al pH de la Universidad Nacional de Taiwán lograron límites de detección de microARN de 0,57 pM, acercando la LSPR a los ensayos listos para uso clínico. Los avances paralelos en microláseres de modo de galería de susurros ofrecen campos evanescentes amplificados adecuados para paneles de biomarcadores de cáncer en estadio temprano. La competencia está impulsando a los actores establecidos a incorporar chips nano-fabricados en las líneas SPR de próxima generación, difuminando los límites entre la SPR de óptica masiva y la LSPR basada en chips. A medida que se reducen las diferencias de precio, las decisiones de adquisición dependerán del rendimiento, la cobertura del servicio y los complementos de analítica de inteligencia artificial, más que de la sensibilidad bruta por sí sola.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Descubrimiento de Fármacos Lidera el Crecimiento del Análisis Complejo

El descubrimiento de fármacos mantuvo una cuota del 38,11% en 2025, siendo el ancla del mercado de sistemas de matrices sin etiqueta. Los proveedores de plataformas han optimizado los flujos de trabajo de cribado de fragmentos, permitiendo a los químicos medicinales explorar interacciones débiles cruciales para las campañas de PROTAC o pegamento molecular. El tamaño del mercado de sistemas de matrices sin etiqueta para el descubrimiento de fármacos seguirá siendo considerable incluso a medida que aumenten las aplicaciones de fabricación en fases posteriores. Por el contrario, se proyecta que el análisis de complejos proteicos y cascadas se expanda a una CAGR del 9,72% a medida que los terapéuticos multidiana y centrados en vías de señalización demanden una visión cinética a nivel de sistemas.

El enfoque de síntesis en un solo recipiente libre de células y correlación de fluorescencia del Laboratorio Nacional Lawrence Livermore comprime la expresión de proteínas y los ensayos de unión en horas, reforzando el atractivo de la modalidad para la farmacología de redes. Las plataformas de alto rendimiento como SAMDI-ASMS ahora criban millones de compuestos sin etiqueta, subrayando la escalabilidad. A medida que los reguladores examinan la evidencia del mecanismo de acción para nuevas modalidades, la demanda de cinética a nivel de cascada mantendrá este subsegmento en una trayectoria más rápida que los cribados de diana única heredados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Farmacéutico se Encuentra con la Expansión de las CRO

Las empresas farmacéuticas y de biotecnología controlaron el 49,12% de los ingresos de 2025, lo que refleja su histórica propiedad de la infraestructura de cribado interna. La cuota del mercado de sistemas de matrices sin etiqueta se mantiene elevada porque los presupuestos de las grandes farmacéuticas absorben ciclos de capital multimillonarios sin comprometer el flujo de caja. Sin embargo, las CRO están preparadas para una CAGR del 10,18% a medida que se amplían las estrategias de externalización.

La expansión de Charles River a 1,4 millones de compuestos seleccionados posiciona su división de servicios para capturar proyectos de descubrimiento de innovadores con recursos limitados. La alianza de CN Bio y Pharmaron en órgano en chip ilustra cómo las CRO especializadas se diferencian en ensayos emergentes que integran la detección sin etiqueta con modelos micro-fisiológicos. Los centros académicos siguen siendo importantes para la investigación básica, aunque los presupuestos impulsados por subvenciones limitan su ritmo de expansión, lo que garantiza que la capacidad comercial de las CRO absorberá la demanda incremental hasta 2030.

Análisis Geográfico

América del Norte lideró el mercado de sistemas de matrices sin etiqueta con una cuota de ingresos del 44,09% en 2025, respaldada por profundas reservas de capital, vías de validación alineadas con la FDA y el plan de expansión doméstica de USD 2.000 millones de Thermo Fisher. Los ecosistemas de semiconductores y fotónica de Estados Unidos, a pesar de la escasez de mano de obra cualificada, continúan suministrando óptica crítica más rápido que cualquier otra región, reduciendo el tiempo de inactividad para las actualizaciones de instrumentos. Los clústeres biofarmacéuticos de uso intensivo de capital en Boston-Cambridge, el Área de la Bahía de San Francisco y el corredor Raleigh-Durham concentran colectivamente más del 40% de las unidades instaladas de sistemas sin etiqueta en América del Norte.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,51%, gracias al auge de la medicina de precisión en China, que superó los 2.400 miles de millones de yuanes en 2023 y crece un 12% anual. La política BioE3 de India de 2024 designa la biofabricación como pilar estratégico, mientras que el programa JST de Japón aspira a un premio de detección múltiple de USD 1 billón. La nueva fábrica de Shimadzu en Karnataka, prevista para 2027, localizará la producción de cromatógrafos y espectrometría de masas, reduciendo las dependencias de importación. El crecimiento regional se ve además impulsado por los parques biotecnológicos en Zhangjiang de Shanghái y el Genome Valley de Hyderabad, que ofrecen acceso subsidiado a instalaciones de uso compartido para empresas emergentes.

Europa mantiene una presencia significativa, impulsada por las grandes farmacéuticas históricas de Alemania, el Reino Unido y Suiza. El nuevo centro de mecanizado de 45.000 pies cuadrados de Waters Corporation en el Reino Unido triplica la capacidad local para componentes de espectrometría de masas, mejorando la resiliencia frente a las perturbaciones de la cadena de suministro. No obstante, los grupos industriales abogan por una «Ley de Chips 2.0» para proteger la competitividad en fotónica, ya que los incentivos de Estados Unidos y China atraen inversiones en fabricación de obleas al extranjero. Las subvenciones de Horizonte Europa y los fondos del Consejo Europeo de Innovación continúan sembrando consorcios universidad-industria que pilotan prototipos microfluídicos sin etiqueta para pruebas descentralizadas.

Panorama regulatorio

Los sistemas de matrices sin marcaje se regulan principalmente como dispositivos médicos y, cuando se utilizan para pruebas clínicas, como dispositivos de diagnóstico in vitro (IVD). En Estados Unidos, el Centro de Dispositivos y Salud Radiológica (CDRH) de la FDA aplica una clasificación basada en el riesgo y requisitos de vía regulatoria conforme a la FD&C Act, y los IVD también deben cumplir los requisitos de etiquetado de dispositivos de la FDA cuando resulte aplicable. En Europa, el acceso al mercado depende de la evaluación de conformidad y el marcado CE conforme al Reglamento de Productos Sanitarios (UE) 2017/745 y, para configuraciones IVD, el Reglamento de Diagnóstico In Vitro (UE) 2017/746, que eleva las expectativas en materia de evaluación del rendimiento y documentación técnica.

Las estrategias globales de comercialización recurren cada vez más a marcos armonizados de etiquetado y documentación, incluida la norma ISO 18113-1:2022 para el etiquetado de IVD y las orientaciones del IMDRF sobre principios de etiquetado. Una señal destacada de 2026 en el lado estadounidense es la medida de la FDA de marzo de 2026 que reclasifica ciertos dispositivos de diagnóstico óptico y espectrómetros de impedancia eléctrica de la Clase III a la Clase II con controles especiales, lo que aclara una vía de menor carga regulatoria para algunas modalidades de detección sin marcaje cuando se ajustan a controles definidos de seguridad y eficacia. En mayo de 2026, la FDA también clasificó ciertos dispositivos de detección de ácidos nucleicos y marcadores de resistencia para sospecha de infección ortopédica en la Clase II con controles especiales, reforzando el papel de los marcos basados en controles especiales a la hora de definir los requisitos de evidencia y documentación para plataformas de diagnóstico novedosas.

Panorama Competitivo

La competencia global es moderada; los cinco principales proveedores representan colectivamente entre el 55 y el 60% estimado de los ingresos de 2024, con Danaher (Molecular Devices/ForteBio), Bruker, Thermo Fisher, Sartorius y Nicoya Lifesciences ocupando posiciones de liderazgo. La adquisición de Sierra por parte de Bruker y la rápida renovación de su cartera de SPR intensificaron la rivalidad, como lo evidencia el crecimiento del 10% interanual en los ingresos por instrumentos. Danaher aprovecha su red global de ventas y los contratos de servicio para asegurar ingresos recurrentes por consumibles, mientras que Sartorius integra las lecturas de BLI en suites de bioprocesamiento más amplias.

Las empresas emergentes se centran en la diferenciación en nichos: Gator Bio despliega sondas de larga vida útil para reducir los costos de consumibles; Fox Biosystems ofrece interferometría de fibra óptica para compatibilidad con muestras crudas; y el Alto de Nicoya utiliza microfluídica digital para miniaturizar los volúmenes de reactivos. Las asociaciones con inteligencia artificial son cada vez más comunes: Thermo Fisher integra aprendizaje automático basado en la nube para la detección de anomalías; la adquisición planificada de Akoya por parte de Quanterix añade imágenes de multiplexación que pueden retroalimentar datos cinéticos en modelos in silico. Los registros de patentes revelan una mayor actividad en la fabricación de metasuperficies y el ajuste de curvas asistido por redes neuronales, lo que subraya un cambio hacia el valor integrado de hardware y software.

Las colaboraciones estratégicas con CRO, proveedores de reactivos y empresas emergentes de diagnóstico completan las tácticas competitivas. El prototipo de parche de nanoagujas del King's College de Londres, desarrollado con respaldo industrial, ejemplifica las iniciativas interdisciplinarias que abren nuevas fronteras clínicas. Los proveedores también cultivan ecosistemas de reactivos —chips sensores pre-funcionalizados, estándares de proteínas validados— para simplificar la configuración de experimentos y fidelizar a los usuarios en flujos de consumibles propietarios. En conjunto, los avances tecnológicos, las operaciones de fusiones y adquisiciones y los ecosistemas de software seguirán reconfigurando la dinámica del poder de mercado hasta 2030.

Líderes de la Industria de Sistemas de Matrices sin Etiqueta

Corning Incorporated

Danaher Corporation

GE Healthcare

Perkin Elmer Inc.

Thermo Fisher Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las pruebas en el punto de atención y descentralizadas siguen representando un espacio blanco visible para la detección sin marcaje, ya que grupos de investigación demuestran arquitecturas sin espectrómetro y portátiles que reducen la carga de accesorios habitual de los flujos de trabajo de laboratorio SPR/BLI. En mayo de 2026, un trabajo sobre un sensor de metasuperficie de estado ligado en el continuo fabricado en obleas de 8 pulgadas mostró un enfoque para la fabricación a escala de oblea y la lectura eléctrica sin espectrómetro, respaldando una vía hacia dispositivos de menor costo y mayor volumen que se adapten a entornos clínicos y cercanos al paciente. Las publicaciones de febrero de 2026 también destacaron lecturas cinéticas electrónicas y sin marcaje portátiles, como la Resonancia de Transmón de Superficie (STR), que opera en radiofrecuencias para mitigar el apantallamiento de Debye, lo que amplía el abanico de plataformas orientadas a la electrónica junto a las ópticas ya establecidas.

Otra oportunidad es la expansión de las matrices sin marcaje hacia muestras clínicas de matriz compleja y flujos de trabajo de órgano en un chip, donde la cinética en tiempo real y la tolerancia a la matriz son factores decisivos. Ejemplos de 2026 incluyen avances en interfaces SPR para la detección directa de IL-6 en suero humano utilizando parámetros analíticos revisados, y un sistema de islote en un chip combinado con monitorización óptica sin marcaje de la secreción de insulina; ambos extienden la medición sin marcaje más allá de los reactivos purificados hacia medios biológicamente relevantes. Estas direcciones se alinean con la demanda de los usuarios finales de equipos de descubrimiento de fármacos y equipos de traslación que buscan datos sobre mecanismo de acción y a nivel de cascada más tempranos sin pasos de marcaje, y crean oportunidades para que los proveedores empaqueten analítica, gestión de datos estandarizada y flujos de trabajo de preparación de muestras validados como parte del ecosistema de instrumento-consumible.

Desarrollos recientes del sector

- Mayo de 2026: Cytiva (Danaher) presentó los sistemas de resonancia de plasmón superficial de próxima generación Biacore 8S y 8S+, posicionando la plataforma para un cribado de proteínas más rápido y automatizado a gran escala. El lanzamiento se dirige a programas de descubrimiento y caracterización de alto rendimiento, comprimiendo los ciclos de cribado y respaldando flujos de trabajo estandarizados en diseños de estudio de mayor escala.

- Febrero de 2026: SCIEX (Danaher) anunció la integración del sistema Echo MS+ con el espectrómetro de masas ZenoTOF 8600 para respaldar mediciones analíticas sin marcaje de alto rendimiento con preparación de muestras mínima y volúmenes a escala de nanolitros. La integración amplía las opciones de cribado sin marcaje en el descubrimiento de fármacos, donde la escasez de muestras y la velocidad favorecen flujos de trabajo que reducen la complejidad de los reactivos.

- Enero de 2024: Daiichi Sankyo inauguró un centro de descubrimiento habilitado con robótica en San Diego, centrado en el diseño molecular impulsado por IA y la experimentación habilitada por automatización. La inversión en la instalación subraya el cambio operativo hacia pilas de descubrimiento ricas en datos y de alto rendimiento, donde las lecturas cinéticas y de interacción sin marcaje pueden incorporarse antes en el proceso de hit-to-lead.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por sistemas de matrices sin marcaje utilizados para medir interacciones biomoleculares sin marcadores fluorescentes o radioactivos, junto con los consumibles relacionados y el software integrado que se venden como parte del paquete del sistema.

Exclusiones de alcance: las pruebas portátiles de flujo lateral y los lectores de microplacas genéricos no se incluyen en el tamaño de este mercado.

Descripción general de la segmentación

- Por Tecnología

- Resonancia de Plasmón Superficial (SPR)

- Resonancia de Plasmón Superficial Localizada (LSPR)

- Interferometría de Biocapa (BLI)

- Espectroscopía Dieléctrica Celular (CDS)

- Otras Tecnologías

- Por Aplicación

- Descubrimiento de Fármacos

- Análisis de Interfaz Proteína-Proteína

- Caracterización y Desarrollo de Anticuerpos

- Análisis de Complejos Proteicos y Cascadas

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (CRO)

- Laboratorios Académicos y de I+D

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para mapear la base de demanda y establecer límites en torno a los supuestos de precios y adopción de los sistemas de matrices sin marcaje. Recurrimos a fuentes públicas como las bases de datos de la FDA de EE. UU. (para el contexto de dispositivos y ensayos), el NIH de EE. UU. y bases de datos de subvenciones similares (para señales de intensidad de investigación), los indicadores de salud e I+D del Banco Mundial y la OCDE, y portales de datos comerciales como UN Comtrade para los flujos comerciales relevantes de instrumentos y componentes.

Junto con esto, revisamos informes anuales, presentaciones a inversores, folletos de productos, actas de conferencias, artículos revisados por pares y cobertura de prensa confiable para comprender cómo se usan las plataformas y cómo se toman las decisiones de compra. Cuando es necesario, se utilizan bases de datos de suscripción para datos financieros de empresas, mapeo de patentes y verificaciones de importación o exportación a nivel de envío para reducir los puntos ciegos. Las fuentes mencionadas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo que construimos a partir de datos públicos, especialmente en cuanto a los rangos típicos de ASP del sistema, los ciclos de reemplazo, la tracción de consumibles y la división entre laboratorios académicos, biofarmacéuticas y compras de CRO. Hablamos con una combinación de proveedores de instrumentos, socios de canal, usuarios de instalaciones centrales y líderes de adquisiciones o laboratorios en APAC, EMEA y las Américas para poder ajustar los supuestos antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 42% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 32% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 56% | Américas: 24% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento principal comienza con una construcción de arriba hacia abajo que reconstruye el gasto direccionable utilizando señales de actividad de investigación y bioprocesamiento, y luego aplica una penetración realista para el análisis de interacción sin marcaje dentro de ese conjunto. Para mantener el resultado práctico, lo verificamos con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado del sistema multiplicado por las colocaciones estimadas de unidades, más una capa separada de consumibles y adjuntos de servicio donde corresponda.

Las entradas clave utilizadas en el modelo incluyen el crecimiento de la base instalada en laboratorios de investigación y entornos biofarmacéuticos, los ciclos típicos de reemplazo de instrumentos, la división del gasto entre instrumentos y consumibles, los movimientos de precios por clase de rendimiento, y las tendencias de financiación y publicación que indican la intensidad de la interacción proteica y el cribado. Las previsiones se elaboran mediante análisis de escenarios respaldados por opiniones de expertos sobre el ritmo de adopción en el descubrimiento de fármacos y los flujos de trabajo de proteómica, seguido de una verificación simple de series temporales para que la curva no se desvíe del crecimiento observado recientemente. Cuando la visibilidad de abajo hacia arriba es débil en países más pequeños, cubrimos las brechas utilizando análogos regionales vinculados al gasto en I+D y la infraestructura de laboratorio, y luego revalidamos el gasto implícito por laboratorio con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de una sola fuente de datos. Comparamos el resultado del modelo con señales independientes, como la dirección de los ingresos reportados por instrumentos, el movimiento de los flujos comerciales para categorías de equipos relevantes, y si los volúmenes de unidades implícitos parecen razonables frente a las adiciones esperadas a la base instalada. Se investigan los valores atípicos, se revisan los supuestos, y cualquier variación grande desencadena un seguimiento para volver a verificar las entradas más sensibles.

Antes de la aprobación final, el trabajo pasa por una revisión analítica paso a paso, que incluye verificaciones matemáticas, coherencia de unidades y coherencia entre regiones y patrones de uso final. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian la demanda o los precios, con una revisión final previa a la entrega para asegurarse de que se reflejen las últimas informaciones públicas disponibles.

Tamaño del mercado de sistemas de matrices sin marcaje de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de matrices sin marcaje pueden variar incluso cuando parecen tratar el mismo tema. Las diferencias suelen deberse a lo que se incluye como parte del sistema, solo instrumentos frente a instrumentos más consumibles y software integrado, a qué año se trata como punto de partida, y a la rapidez con la que se asume que se moverán el ASP y la adopción.

El impulso de financiación y publicaciones en el trabajo de interacción proteica, combinado con verificaciones de la dirección de los ingresos de instrumentos y señales vinculadas al comercio para categorías de equipos relevantes, son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada al gasto a nivel de sistema, limitado a plataformas de matrices sin marcaje verdaderas y sus adjuntos empaquetados. Cuando otras estimaciones agrupan herramientas adyacentes, utilizan un año base diferente o extienden la ventana de previsión con una única curva de crecimiento suave, el valor del mercado puede desplazarse hacia arriba o hacia abajo incluso si la CAGR parece similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 0,61 mil millones (2026) | |

| Editorial de Investigación del Sector A | USD 0,56 mil millones (2025) | Utiliza un año base actual diferente (2025) y puede aplicar un alcance más estrecho más cercano a los ingresos por instrumentos, lo que puede subestimar el paquete completo del sistema cuando se adjuntan consumibles y software integrado. |

| Editorial de Investigación de Mercado B | USD 0,53 mil millones (2024) | Parte de un año base anterior (2024) y utiliza una ventana de previsión más larga, lo que puede desplazar el tamaño actual reportado según cómo se suavicen los precios y la adopción a lo largo de los años y las regiones. |

Entre las tres cifras, la diferencia se explica principalmente por el anclaje temporal y por lo que se incluye alrededor de la venta de la plataforma. Al mantener el alcance vinculado a los sistemas de matrices sin marcaje verdaderos y luego validar la demanda implícita con múltiples señales externas, el modelo se mantiene transparente y fácil de verificar nuevamente cuando surge nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de matrices sin etiqueta?

El mercado de sistemas de matrices sin etiqueta está valorado en USD 610,33 millones en 2026 y se prevé que crezca hasta USD 874,12 millones en 2031 a una CAGR del 7,44%.

¿Qué segmento tecnológico lidera el mercado actualmente?

La Resonancia de Plasmón Superficial ostenta la mayor cuota con el 41,02% de los ingresos de 2025, lo que refleja su uso generalizado en estudios de interacción proteica.

¿Qué impulsa el rápido crecimiento en Asia-Pacífico?

La expansión de la medicina de precisión en China, la política BioE3 de India y los programas de detección a gran escala de Japón están generando una alta demanda, impulsando a la región a una CAGR del 8,51% hasta 2031.

¿Por qué las organizaciones de investigación por contrato superan a otros usuarios finales?

Las empresas farmacéuticas externalizan cada vez más el cribado especializado a CRO equipadas con plataformas avanzadas sin etiqueta, impulsando una CAGR del 10,18% para el segmento.

¿Cómo reducen las plataformas sin etiqueta los plazos de descubrimiento de fármacos?

Eliminan los pasos de marcaje, proporcionan datos cinéticos en tiempo real y se integran con la analítica de inteligencia artificial, reduciendo colectivamente el tiempo de desarrollo de ensayos hasta en un 60% y mejorando la eficiencia de identificación de candidatos.

Última actualización de la página el: