Tamaño y Participación del Mercado de Implantes Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 122.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Médicos por Mordor Intelligence

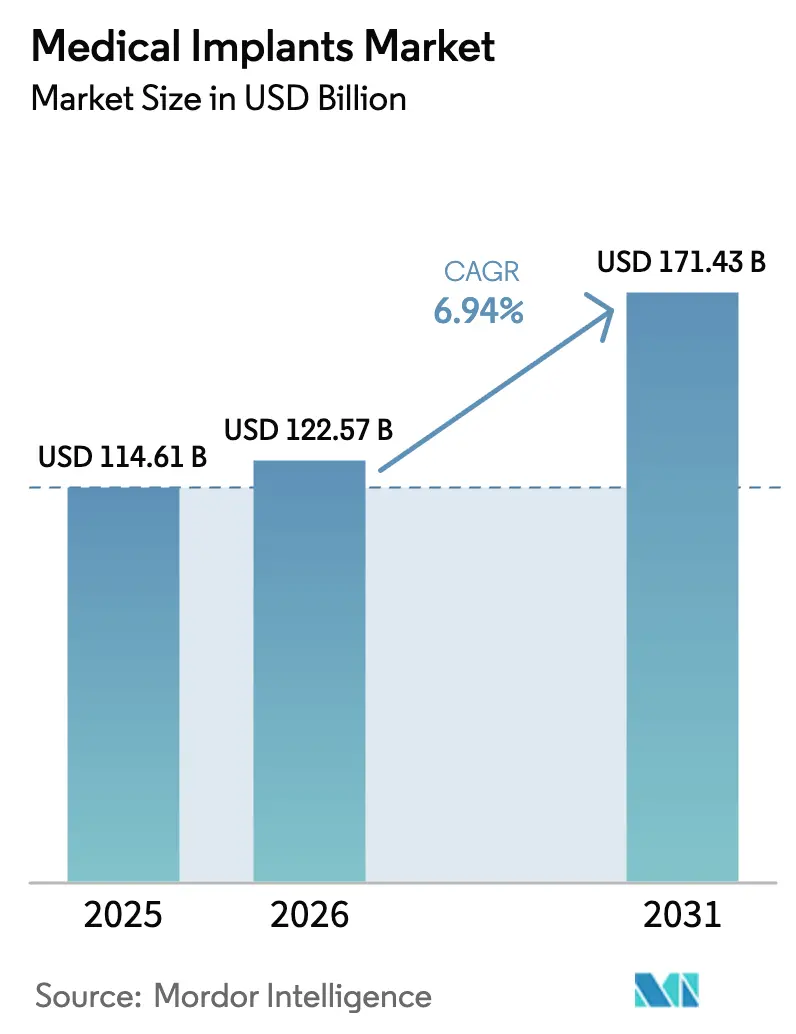

El tamaño del Mercado de Implantes Médicos fue valorado en USD 114,61 mil millones en 2025 y se estima que crecerá desde USD 122,57 mil millones en 2026 hasta alcanzar USD 171,43 mil millones en 2031, a una CAGR del 6,94% durante el período de previsión (2026-2031). La demanda avanza en paralelo con las tendencias demográficas más amplias, los avances en ciencia de materiales y las políticas de los pagadores que canalizan más procedimientos hacia entornos ambulatorios. El envejecimiento de la población genera volúmenes sostenidos en ortopedia y cardiología, mientras que las preferencias estéticas y el aumento de los ingresos de la clase media abren nuevos segmentos para dispositivos cosméticos y dentales. Las plataformas con sensores inteligentes y la fabricación aditiva reducen los tiempos operativos y los períodos de recuperación, fomentando la adopción por parte de los proveedores incluso cuando aumenta el escrutinio del reembolso. La dinámica competitiva se mantiene moderada, con las cinco principales empresas acaparando el 42% de la participación, lo que deja margen para especialistas regionales que atienden segmentos sensibles al precio con implantes fabricados localmente y canales directos al consumidor.

Conclusiones Clave del Informe

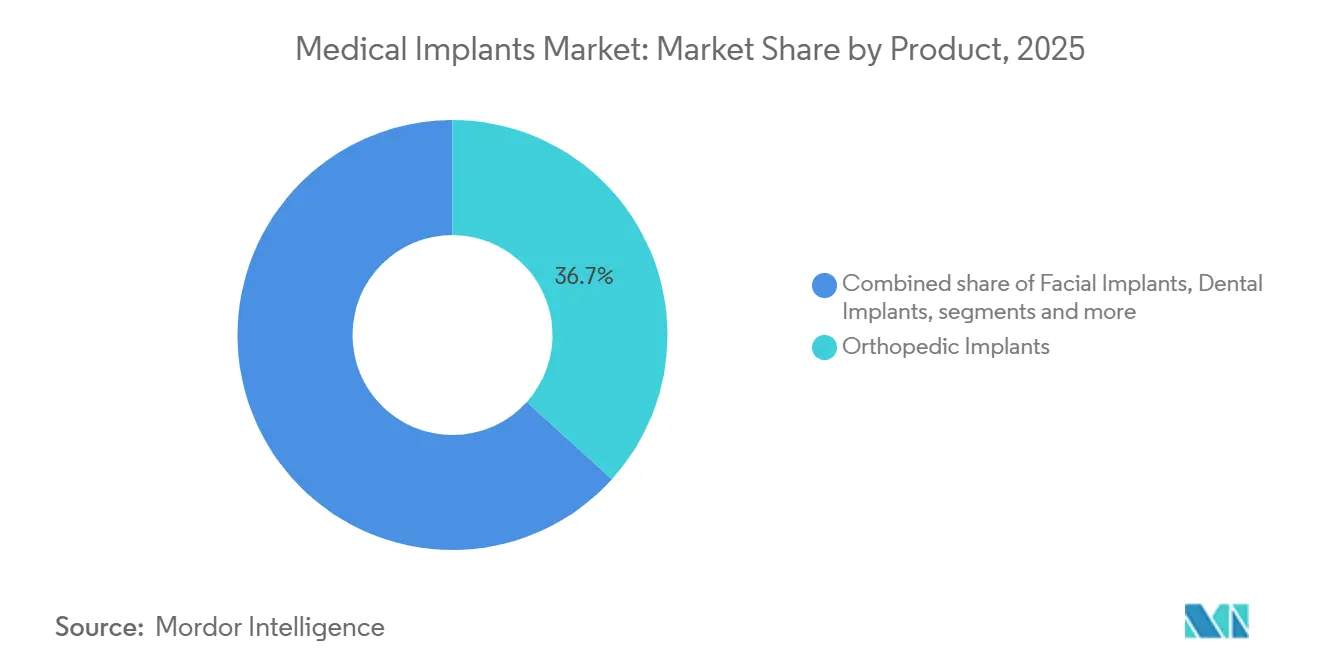

- Por producto, los implantes ortopédicos lideraron con una participación de ingresos del 36,7% en 2025, mientras que se prevé que los implantes dentales crezcan a una CAGR del 8,12% hasta 2031.

- Por material, los biomateriales metálicos representaron el 49,2% del segmento en 2025, pero los polímeros biorreabsorbibles registrarán una CAGR del 7,57% en el mismo horizonte.

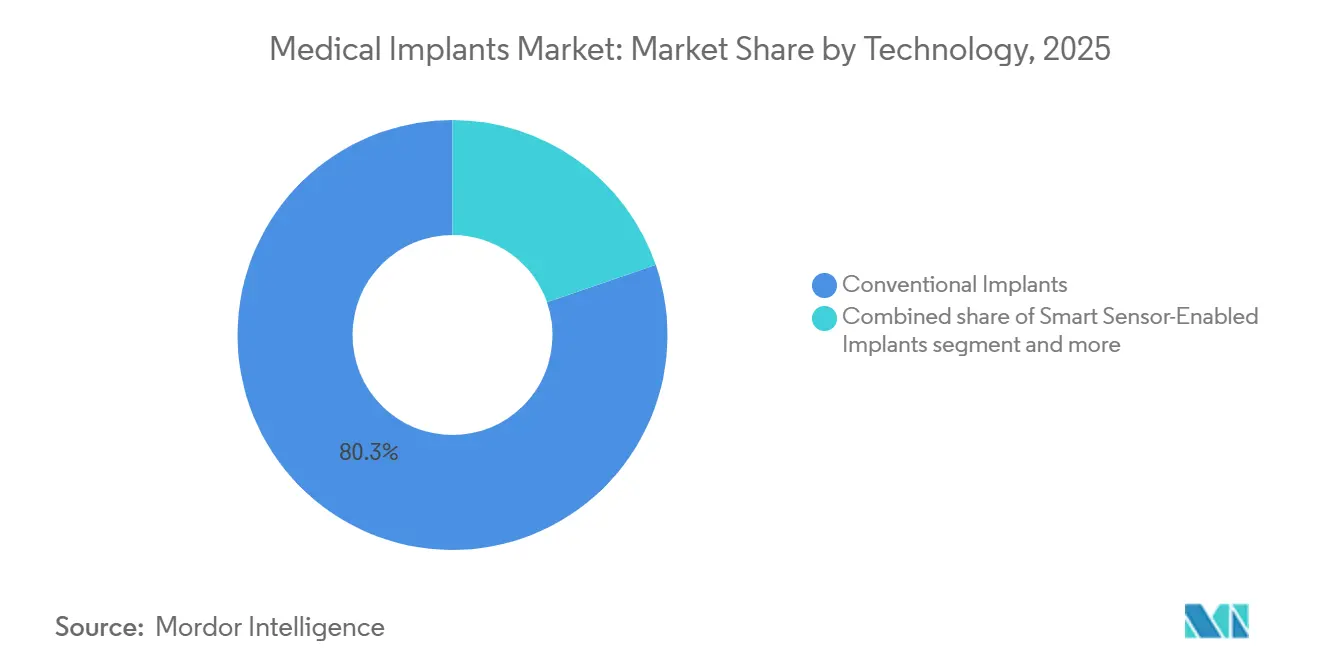

- Por tecnología, las plataformas convencionales retuvieron el 80,3% de la participación en 2025, aunque los implantes con sensores inteligentes están preparados para una CAGR del 8,45% hasta 2031.

- Por usuario final, los hospitales captaron el 46,7% de la demanda en 2025, mientras que los centros de cirugía ambulatoria se expandirán a una CAGR del 7,81% hasta 2031.

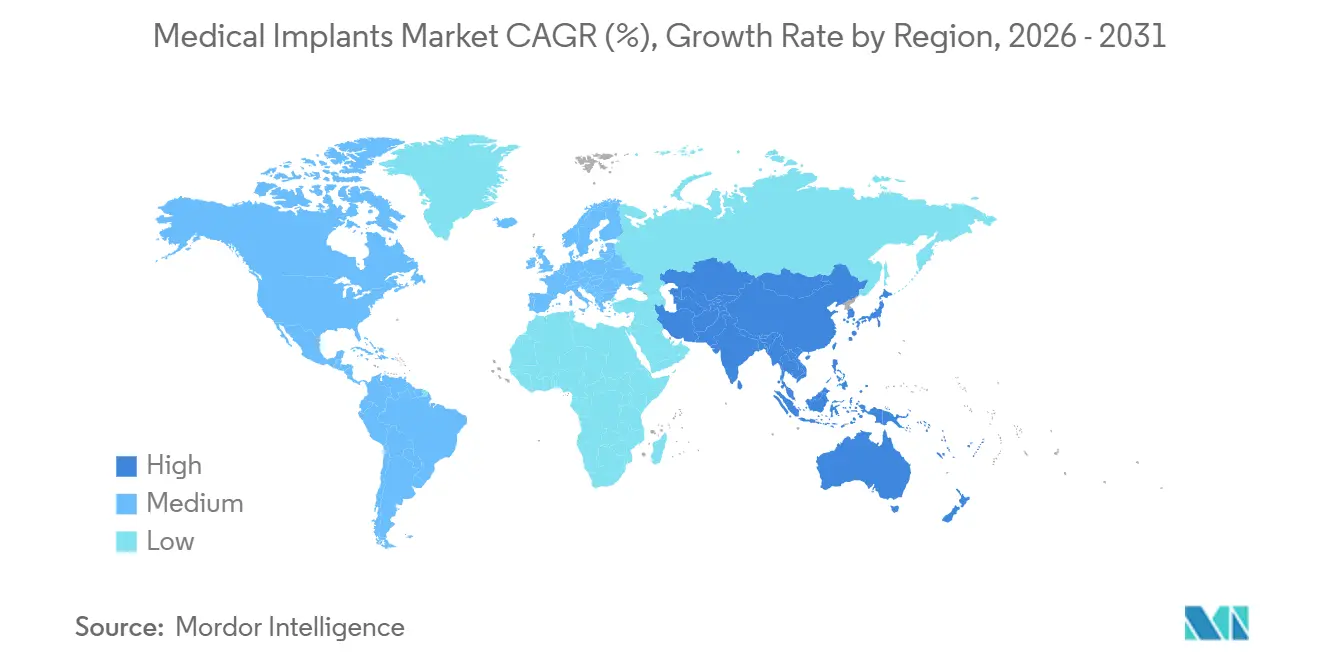

- Por geografía, América del Norte mantuvo una participación del 41,3% en 2025, pero Asia-Pacífico registrará la CAGR más rápida del 8,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y mayor carga de enfermedades crónicas | +1.8% | Global, centrado en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de procedimientos electivos cosméticos y dentales | +1.2% | Global, más rápido en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Avances continuos en ciencia de materiales que permiten implantes ultraligeros y bioactivos | +1.0% | Centros de I+D en América del Norte y Europa; adopción en volumen en Asia-Pacífico | Mediano plazo (2–4 años) |

| Diseño asistido por modelos de lenguaje de gran escala que comprime los plazos de I+D | +0.6% | Clústeres de innovación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desarrollo de Infraestructura Sanitaria y Turismo Médico | +1.0% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Creciente Popularidad de la Impresión 3D | +0.9% | Global, con centros en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población y la Mayor Carga de Enfermedades Crónicas Impulsan los Volúmenes de Implantes

Los adultos de 65 años o más sumaban 857 millones en todo el mundo en 2025 y superarán los 1.000 millones en 2030, impulsando una demanda sostenida de reemplazos articulares, marcapasos y lentes intraoculares [1]Naciones Unidas, "Envejecimiento de la Población Mundial 2025," un.org. Los procedimientos de artroplastia total de rodilla en Estados Unidos aumentaron a 1,2 millones en 2025, un 24% más que en 2020, mientras que los reemplazos de cadera aumentaron un 14% durante el mismo período. La adopción de dispositivos cardíacos siguió la misma tendencia, con 3,8 millones de estadounidenses viviendo con marcapasos o desfibriladores implantados en 2025. La enfermedad renal crónica, que afecta a 850 millones de personas en todo el mundo, impulsa la necesidad de injertos de acceso vascular, un subsegmento que creció un 9% interanual en 2025. Estas dinámicas poblacionales sustentan una trayectoria de crecimiento de varias décadas incluso cuando las presiones de precios aumentan por la contratación basada en valor.

La Expansión de los Procedimientos Electivos Cosméticos y Dentales Abre Nuevos Segmentos de Pacientes

Las cirugías cosméticas electivas a nivel mundial, como el aumento de senos y el contorneado facial, crecieron significativamente entre 2023 y 2025, impulsadas por la influencia de las redes sociales y la financiación en cuotas. Las colocaciones de implantes mamarios superaron los 2 millones de unidades en 2025, con dispositivos de gel de silicona representando la mayoría debido a las menores tasas de contractura capsular. Solo en Estados Unidos se realizaron casi 3 millones de procedimientos de implantes dentales en 2025. Las clínicas de Asia-Pacífico registraron un crecimiento de dos dígitos al ofrecer implantes de circonia y titanio a precios significativamente más bajos que sus homólogos occidentales, pero con una osteointegración comparable. Los turistas médicos contribuyeron significativamente a los ingresos por implantes dentales y cosméticos en Tailandia y Turquía en 2025. Esto fue impulsado por ahorros de costos sustanciales en comparación con los precios en Estados Unidos.

Los Avances Continuos en Ciencia de Materiales Permiten Implantes Ultraligeros y Bioactivos

Las estructuras de celosía de titanio-aluminio-vanadio fundidas por haz de electrones pesan significativamente menos que el titanio sólido y mantienen resistencias a la fluencia superiores a 900 megapascales, mejorando la distribución de carga en las jaulas espinales [2]Zimmer Biomet, "Investigación sobre Celosía de Titanio," zimmerbiomet.com. Los recubrimientos de hidroxiapatita y biovidrio aceleran la adhesión de osteoblastos, reduciendo a la mitad el tiempo de osteointegración a seis semanas y reduciendo las tasas de fallo temprano por debajo del 2% en la artroplastia primaria de cadera. Los polímeros biorreabsorbibles como el ácido poli-láctico-co-glicólico eliminan la necesidad de segundas cirugías, evitando costos de extracción de hardware de USD 8.000–12.000 por paciente. La Administración de Alimentos y Medicamentos de Estados Unidos aprobó 14 nuevas formulaciones de biomateriales en 2025, el doble del recuento de 2023, respaldando perfiles de seguridad a largo plazo. Los avances en materiales refuerzan así la trayectoria del mercado de implantes médicos hacia dispositivos más ligeros y de integración más rápida.

El Diseño Asistido por Modelos de Lenguaje de Gran Escala Comprime los Plazos de I+D

El modelo de lenguaje de gran escala interno de Zimmer Biomet procesa tomografías computarizadas y ejecuta 500 simulaciones de casos de carga durante la noche, reduciendo los ciclos de diseño de seis meses a tres semanas. Conformis utilizó herramientas similares para reducir el desperdicio de fabricación en un 18% y ahorrar USD 1.200 en material por implante de rodilla personalizado. Medtronic automatizó la extracción de datos de seguridad para las presentaciones ante la Administración de Alimentos y Medicamentos de Estados Unidos, reduciendo el tiempo de preparación de expedientes en un 40% y acelerando la aprobación en enero de 2026 de su marcapasos Micra AV2. Estas plataformas reducen las barreras de entrada para las empresas de nivel medio, aunque las cuestiones de propiedad intelectual no resueltas en torno a los diseños generados por inteligencia artificial añaden incertidumbre legal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del escrutinio regulatorio y plazos de aprobación más largos | -0.9% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Alto costo de los dispositivos y reembolso limitado | -1.1% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Los riesgos de ciberseguridad para los implantes inteligentes erosionan la confianza de los médicos | -0.5% | América del Norte, Europa (alta penetración de implantes inteligentes) | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro global de titanio posterior a 2027 | -0.7% | Global, impacto agudo en fabricantes de alto volumen en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Intensificación del Escrutinio Regulatorio y los Plazos de Aprobación más Largos Retrasan la Entrada al Mercado

La Administración de Alimentos y Medicamentos de Estados Unidos extendió las revisiones promedio del proceso 510(k) a 9,2 meses en 2025, ya que los evaluadores exigieron datos adicionales de biocompatibilidad para los nuevos polímeros. El Reglamento Europeo de Dispositivos Médicos obligó a los fabricantes a recertificar productos heredados con un costo combinado para la industria de EUR 5.000 millones en 2025, retrasando 37 lanzamientos en 14 meses [3]Comisión Europea, "Informe de Impacto del Reglamento de Dispositivos Médicos 2025," ec.europa.eu. China añadió auditorías de ciberseguridad obligatorias para los implantes conectados, extendiendo la aprobación entre seis y nueve meses y obligando al cumplimiento del cifrado con GB/T 39204. Las empresas más pequeñas a menudo carecen de la infraestructura para satisfacer estas exigencias, concentrando la participación en los operadores establecidos y ralentizando la adopción de la neuromodulación de circuito cerrado o los sensores ortopédicos inteligentes.

El Alto Costo de los Dispositivos y el Reembolso Limitado Restringen la Adopción en los Mercados Emergentes

Un sistema de reemplazo total de rodilla cuesta entre USD 8.000 y USD 15.000 en India, donde el gasto público en salud promedia USD 73 per cápita, lo que restringe el acceso a los hospitales urbanos y a los turistas médicos. El plan público de Brasil reembolsa solo el 40% de los gastos en implantes ortopédicos, lo que obliga a los pacientes a pagar de su bolsillo o a aplazar la cirugía. La mayoría de los aseguradores nacionales tratan los implantes dentales como electivos, limitando la cobertura a los hogares en el cuartil superior de la distribución de ingresos. Zimmer Biomet introdujo implantes de cadera y rodilla de la línea Essential en 2025, con un precio un 35% inferior al de los dispositivos insignia, pero los márgenes más bajos limitan el gasto en formación de cirujanos y logística en las regiones de bajos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Demanda Ortopédica Domina Mientras que la Dental Lidera el Crecimiento

Los implantes ortopédicos contribuyeron con la mayor parte del mercado de implantes médicos con un 36,7% en 2025, beneficiándose del crecimiento de las cirugías de cadera, rodilla y columna vertebral entre las poblaciones envejecidas. Los dispositivos dentales, aunque más pequeños, ofrecen la CAGR más rápida del 8,12% gracias a la odontología estética y la mejora de la integración implante-hueso.

Los líderes en ortopedia se centran en la robótica y la impresión 3D para acortar los tiempos operativos, mientras que los especialistas dentales apuntan a flujos de trabajo digitales que conectan escáneres intraorales con software de diseño. Los implantes cardiovasculares representaron el 23,14%, anclados por marcapasos y válvulas transcatéter de Medtronic y Abbott que mejoran los resultados en pacientes con insuficiencia cardíaca. Los implantes cocleares y auditivos crecieron un 7,26% por indicaciones más amplias para la pérdida auditiva pediátrica. Los implantes cosméticos, incluidos los dispositivos mamarios y faciales, añadieron el 11,7% de los ingresos en medio de un salto del 22% en las cirugías electivas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Materiales Metálicos Establecidos Enfrentan el Impulso de los Biorreabsorbibles

Los biomateriales metálicos representaron el 49,2% de la participación del mercado de implantes médicos en 2025, gracias al favorable perfil de resistencia-peso del titanio. Sin embargo, los polímeros biorreabsorbibles registrarán una CAGR del 7,57% hasta 2031, ya que los médicos prefieren implantes que se disuelven tras la cicatrización.

Las opciones poliméricas como la polietercetona retuvieron el 28,1%, ofreciendo radiolucidez para la imagen postoperatoria. Las cerámicas, principalmente circonia y alúmina, capturaron el 14,6% y destacan en coronas dentales y cabezas femorales debido a su alta resistencia al desgaste. Los biorreabsorbibles naturales atrajeron un importante gasto en investigación y desarrollo; Stryker invirtió fuertemente para desarrollar tornillos que se degradan de forma segura, reduciendo las tasas de revisión vinculadas a la extracción de hardware permanente. El aumento de los precios del titanio acelera la exploración de alternativas de tántalo y niobio.

Por Tecnología: Las Plataformas con Sensores Inteligentes Ganan Terreno

Los dispositivos convencionales representaron el 80,3% de los ingresos en 2025, aunque se prevé que las plataformas con sensores inteligentes crezcan un 8,45% anual a medida que los proveedores aprovechan la monitorización continua para reducir los reingresos hospitalarios.

Los monitores cardíacos inteligentes ya alimentan datos en tiempo real a los registros electrónicos, reduciendo significativamente los reingresos por insuficiencia cardíaca. La fabricación aditiva, que representó el 12,1% del segmento en 2025, seguirá expandiéndose a medida que los pagadores reconocen los implantes personalizados con códigos de reembolso dedicados. No obstante, los avisos de ciberseguridad para los estimuladores habilitados con Bluetooth aumentan los costos de cumplimiento, lo que lleva a los proveedores a adoptar parches de autenticación inalámbrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Desplazamiento hacia el Ámbito Ambulatorio Beneficia a los Centros de Cirugía Ambulatoria

Los hospitales retuvieron el 46,7% del mercado en 2025, lo que refleja su capacidad para revisiones complejas y atención de alta complejidad. Los centros de cirugía ambulatoria, aunque más pequeños con un 21,3%, están creciendo a una CAGR del 7,81% a medida que los aseguradores logran la paridad de pago para los reemplazos articulares electivos realizados fuera de los muros hospitalarios tradicionales.

Las clínicas dentales y de oftalmología juntas representaron el 32,5%, habilitadas por sistemas de imagen y planificación quirúrgica internos que optimizan el flujo de pacientes. Los hospitales contraatacan con contratos de pago agrupado que cubren el episodio completo de atención a tarifas competitivas, mientras que el respaldo del capital privado impulsa la expansión de los centros de cirugía ambulatoria hacia las áreas suburbanas.

Análisis Geográfico

América del Norte ancló el 41,3% del mercado de implantes médicos en 2025 gracias a las tasas de procedimientos per cápita más altas y a las vías aceleradas para dispositivos innovadores que acortan el tiempo de comercialización. La reciente cobertura de Medicare para los reemplazos articulares robóticos añadió USD 2.100 millones en margen de reembolso e impulsó las compras hospitalarias de los sistemas Mako de Stryker y Rosa de Zimmer Biomet. Los controles de pago único de Canadá crean listas de espera de nueve meses, enviando a 12.000 ciudadanos anualmente a proveedores estadounidenses para un acceso más rápido.

Europa aportó el 28,2% de los ingresos globales en 2025, pero los costos del Reglamento de Dispositivos Médicos llevaron a 14 empresas medianas a retirarse, consolidando la oferta en manos de las multinacionales. Asia-Pacífico, por el contrario, impulsará las ganancias futuras con una CAGR del 8,31%; la iniciativa China Saludable 2030 reservó CNY 120.000 millones para ampliar la cobertura ortopédica en las ciudades de segundo nivel, mientras que el plan Ayushman Bharat de India ahora cubre a 500 millones de ciudadanos para procedimientos de implantes. Los calendarios de reembolso de Japón reducen los precios de los dispositivos un 2% cada dos años, comprimiendo los márgenes pero manteniendo altos los volúmenes de procedimientos, ya que el 28% de la población tiene más de 65 años.

Oriente Medio y África y América del Sur contribuyeron conjuntamente con el 14,6% en 2025. Los Emiratos Árabes Unidos aprobaron 22 nuevos modelos de implantes tras agilizar su proceso de revisión para atraer a los fabricantes de dispositivos. Brasil amplió la cobertura pública para incluir implantes dentales congénitos, añadiendo 180.000 beneficiarios y USD 320 millones en demanda. Sudáfrica continúa lidiando con retrasos en los envíos vinculados a las perturbaciones en el Mar Rojo, lo que lleva a los distribuidores a construir centros de inventario local.

Panorama Competitivo

El mercado de implantes médicos muestra una concentración moderada. Zimmer Biomet, Stryker, Medtronic, Johnson & Johnson MedTech y Smith & Nephew mantienen participaciones combinadas significativas, dejando oportunidades para empresas regionales como MicroPort y Osstem que compiten en precio y distribución localizada.

La adquisición de Additive Orthopaedics por parte de Stryker por USD 420 millones en 2025 le otorga capacidad interna de impresión 3D que reduce los plazos de entrega de ocho semanas a diez días para implantes de titanio personalizados. Medtronic invirtió USD 1.200 millones en I+D de neuromodulación de circuito cerrado, respaldando su aprobación por parte de la Administración de Alimentos y Medicamentos de Estados Unidos en agosto de 2025 del sistema Percept PC con seguimiento en tiempo real de señales cerebrales.

Los disruptores digitales utilizan portales directos al consumidor. Conformis vende rodillas específicas para cada paciente en línea a hospitales, ganando el 4,2% del segmento de implantes personalizados en Estados Unidos con una fuerza de ventas reducida. El Watchman FLX de Boston Scientific integró guía de imagen y redujo las complicaciones en un 18% en un estudio clínico de 2025. Las solicitudes de patentes confirman el impulso: Zimmer Biomet presentó 37 solicitudes de recubrimiento poroso en 2025, y Abbott presentó 22 patentes para sensores cardíacos de menos de un centímetro. La certificación ISO 13485 sigue siendo estándar; el 89% de los proveedores mantuvieron sistemas de calidad conformes tras las auditorías bienales.

Líderes de la Industria de Implantes Médicos

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon, Mentor)

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Edwards Lifesciences obtuvo la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para su sistema Sapien M3 para la regurgitación mitral. El sistema de reemplazo de válvula mitral SAPIEN M3 de la compañía es la primera terapia transcatéter que utiliza un abordaje transeptal en recibir la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para el tratamiento de la regurgitación mitral.

- Julio de 2025: SetPoint Medical recibió la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para el primer dispositivo implantable de modulación neuroinmune diseñado para tratar la artritis reumatoide mediante estimulación eléctrica dirigida del nervio vago.

- Abril de 2025: Precision Neuroscience recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos para su Interfaz Cortical de Capa 7, un implante de alta resolución autorizado para hasta 30 días de mapeo y estimulación de la actividad cortical.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de implantes médicos como todo dispositivo regulado colocado intencionalmente dentro o sobre el cuerpo humano por más de treinta días para reemplazar, sostener o monitorear estructuras anatómicas; esto incluye articulaciones ortopédicas, stents cardiovasculares y marcapasos, dispositivos dentales, lentes oftálmicas, neuroestimuladores, implantes mamarios y faciales, además de variantes inteligentes o impresas en 3D en desarrollo. Según Mordor Intelligence, los accesorios, consumibles, dispositivos de fijación temporal y rellenos inyectables puramente cosméticos quedan fuera del alcance.

Exclusiones del alcance: los injertos de tejido temporal, los dispositivos anticonceptivos en varilla y las prótesis externas de extremidades no están incluidos.

Descripción general de la segmentación

- Por Producto

- Implantes Ortopédicos

- Dispositivos Ortopédicos de Cadera

- Dispositivos Ortopédicos de Rodilla

- Dispositivos Ortopédicos de Columna Vertebral

- Reconstrucción Articular

- Otros Productos Ortopédicos

- Implantes Cardiovasculares

- Dispositivos de Estimulación

- Stents

- Implantes Cardíacos Estructurales

- Implantes Oftálmicos

- Lentes Intraoculares

- Implantes para Glaucoma

- Implantes Dentales

- Implantes Cocleares y Auditivos

- Implantes Faciales

- Implantes Mamarios

- Otros Implantes (neuroestimuladores, anticonceptivos, etc.)

- Implantes Ortopédicos

- Por Material

- Biomateriales Metálicos

- Biomateriales Poliméricos

- Biomateriales Cerámicos

- Biomateriales Naturales / Biorreabsorbibles

- Por Tecnología

- Implantes Convencionales

- Implantes Impresos en 3D / Fabricados por Manufactura Aditiva

- Implantes con Sensores Inteligentes

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se entrevistó a cirujanos, ingenieros biomédicos, responsables de adquisiciones hospitalarias y distribuidores de implantes en América del Norte, Europa y los principales mercados de Asia-Pacífico. Sus perspectivas validaron las curvas de adopción de implantes con sensores integrados, las tasas típicas de revisión y la dispersión de precios, lo que nos permitió refinar las estimaciones y supuestos secundarios.

Investigación documental

Los analistas comenzaron con conjuntos de datos públicos de organizaciones como el registro 510(k) de la FDA de EE. UU., los avisos de EUDAMED de la UE, las Estadísticas de Salud de la OCDE y los rastreadores de cirugías electivas de la OMS para dimensionar los grupos de procedimientos y las canalizaciones regulatorias. Los documentos de asociaciones comerciales de la Advanced Medical Technology Association, la American Academy of Orthopedic Surgeons y la International Dental Federation proporcionaron indicaciones sobre envíos unitarios y precios de venta promedio. Los informes 10-K de las empresas, las presentaciones para inversores y los registros aduaneros (UN Comtrade HS 9021) ayudaron a verificar el flujo regional. La inteligencia de pago de D&B Hoovers y Questel complementó las divisiones de ingresos y la velocidad de patentes. Esta lista es ilustrativa; se revisaron muchos otros repositorios para garantizar coherencia y claridad.

Dimensionamiento del mercado y pronóstico

Un modelo descendente de volumen de procedimientos convirtió las cirugías ortopédicas, cardiovasculares, dentales y de cataratas en recuentos de dispositivos, que luego se multiplican por los ASP combinados y se concilian con consolidaciones selectivas de proveedores para verificar su plausibilidad. Los insumos clave incluyen el crecimiento de la población envejecida, la eliminación del retraso en cirugías electivas, las revisiones de reembolso, las tendencias de precios del titanio y el cobalto, el ritmo de aprobación regulatoria y el desplazamiento de participación hacia diseños de fabricación aditiva. La regresión multivariada con indicadores macroeconómicos rezagados genera el pronóstico 2025-2030, mientras que el análisis de escenarios captura retrasos en el ritmo o una adopción acelerada de implantes inteligentes. Las brechas en los datos de envío granular se cubren mediante verificaciones de canales y valores de importación promediados.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones analíticas de tres capas, verificaciones de varianza frente a estadísticas de procedimientos independientes y señales de anomalías. Mordor actualiza el modelo anualmente y vuelve a ejecutar los supuestos críticos cuando ocurren eventos materiales, como nuevas codificaciones de CMS o retiros importantes, garantizando que los clientes siempre reciban la visión más reciente y verificada.

Por qué la línea base de implantes médicos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas difieren en qué califica como implante, hasta qué punto se extiende la recuperación de las cirugías electivas y qué tipos de cambio anclan sus modelos.

Los principales impulsores de la brecha incluyen cestas de dispositivos más amplias, una escalada agresiva de ASP de dos dígitos o supuestos de procedimientos estáticos previos al COVID utilizados por otros estudios, mientras que nuestra línea base captura únicamente implantes a largo plazo, aplica promedios multidivisa combinados y considera tasas de absorción del retraso verificadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 114.66 B | Mordor Intelligence | - |

| USD 126.29 B | Regional Consultancy A | Incluye andamios temporales e insertos anticonceptivos |

| USD 128.21 B | Global Consultancy B | Utiliza una inflación uniforme del 7% en el ASP sin ajuste regional |

| USD 130.11 B | Trade Journal C | Proyecta los volúmenes de cirugía de 2022 sin verificación de recuperación pospandémica |

Estas comparaciones muestran que cuando se combinan la precisión del alcance, las progresiones de precios realistas y los datos de procedimientos actuales, como en el modelo de Mordor, la línea base resultante se mantiene equilibrada, transparente y reproducible de manera confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de implantes médicos en 2026?

El tamaño del mercado de implantes médicos se sitúa en USD 122,57 mil millones en 2026 y está previsto que alcance USD 171,43 mil millones en 2031.

¿Qué categoría de producto genera más ingresos?

Los implantes ortopédicos lideran, representando el 36,7% de los ingresos globales en 2025.

¿Cuál es el segmento de más rápido crecimiento por producto?

Los implantes dentales muestran el mayor crecimiento con una CAGR del 8,12% proyectada hasta 2031.

¿Cómo están impactando los implantes con sensores inteligentes en los resultados?

Los implantes inteligentes que transmiten datos en tiempo real han reducido los reingresos hospitalarios en pacientes cardíacos hasta en un 20% en estudios piloto.

¿Qué región experimentará la expansión más rápida?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8,31% hasta 2031.

¿Qué factores restringen la adopción en las economías emergentes?

Los altos precios de los dispositivos y la cobertura de reembolso limitada ralentizan la adopción a pesar de la fuerte necesidad de los pacientes.

Última actualización de la página el: