Tamaño y Participación del Mercado de CDMO de Ingredientes Farmacéuticos Activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

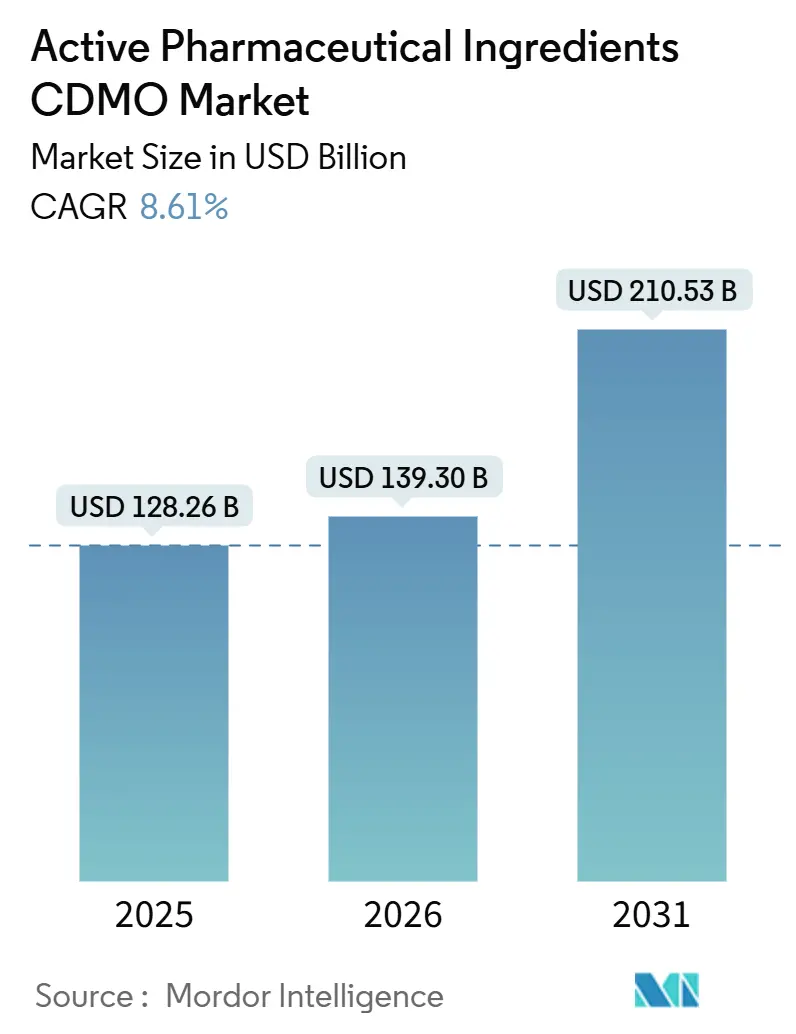

| Tamaño del Mercado (2026) | 139.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 210.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Ingredientes Farmacéuticos Activos por Mordor Intelligence

Se espera que el tamaño del Mercado de CDMO de Ingredientes Farmacéuticos Activos crezca de USD 128,26 mil millones en 2025 a USD 139,30 mil millones en 2026 y se prevé que alcance USD 210,53 mil millones en 2031 a una CAGR del 8,61% durante 2026-2031.

Los patrocinadores farmacéuticos están migrando hacia la externalización de costos variables a medida que los pipelines clínicos se expanden, la supervisión regulatoria se intensifica y los mandatos de sostenibilidad adquieren fuerza legal en los principales mercados. La Ley BIOSECURE, aprobada por la Cámara de Representantes de los Estados Unidos en septiembre de 2024, ya está reconfigurando los patrones de abastecimiento geográfico, ya que los compradores diversifican sus fuentes alejándose de China, mientras que India mantiene la mayor participación en las presentaciones del Archivo Maestro de Medicamentos (DMF) de la FDA de los Estados Unidos. Las restricciones de capacidad para péptidos complejos —especialmente los agonistas del receptor GLP-1— han llevado a contratistas líderes como Bachem a comprometer CHF 600 millones (USD 680 millones) en nuevas plantas europeas en 2024-2025. Mientras tanto, las normas europeas de divulgación de carbono, vigentes en 2027, están acelerando la adopción de procesos de flujo continuo y biocatalíticos que reducen el uso de solventes y las emisiones de gases de efecto invernadero, creando ventajas de primer movimiento para los proveedores con orientación tecnológica.

Conclusiones Clave del Informe

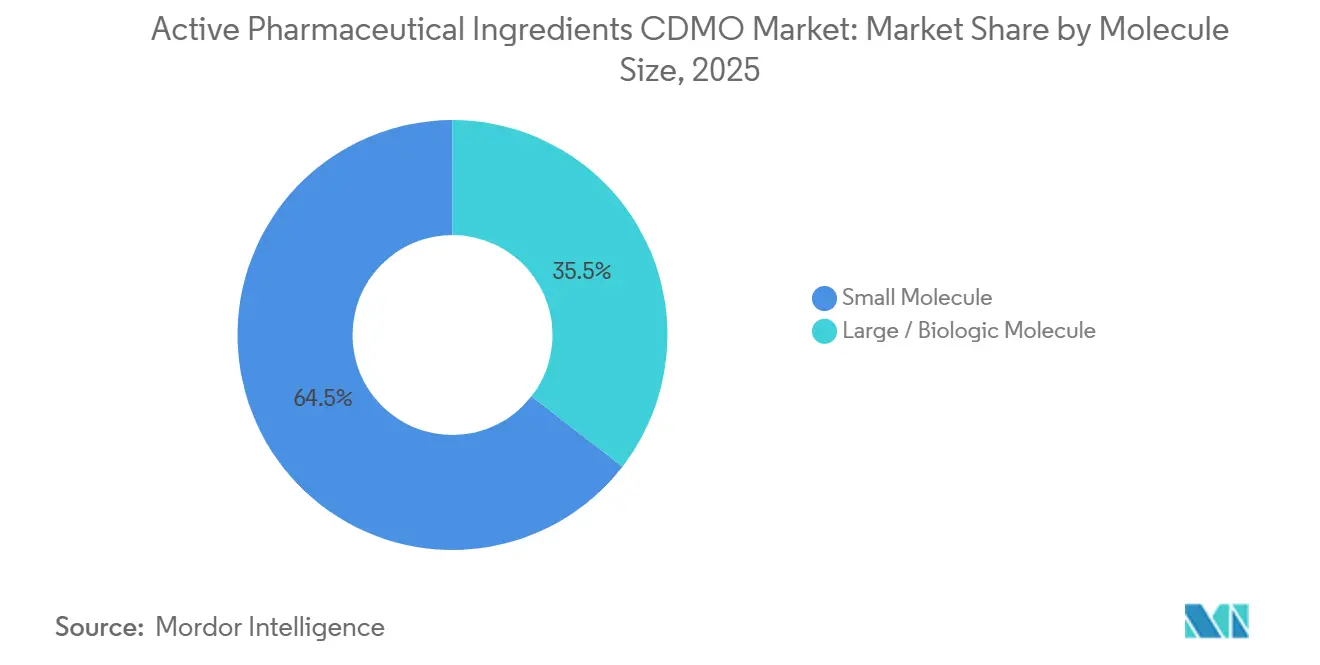

- Por tamaño de molécula, la molécula pequeña lideró con una participación de ingresos del 64,51% en 2025, mientras que se proyecta que la molécula grande/biológica avance a una CAGR del 10,54% de 2026 a 2031.

- Por tipo de síntesis, la química sintética representó una participación del 71,54% en 2025 y se prevé que la biológica (fermentación/cultivo celular) registre una CAGR del 10,88% hasta 2031.

- Por complejidad del IFA, los IFA de potencia estándar capturaron una participación del 75,76% en 2025, mientras que se espera que los IFA de alta potencia (HPAPI) crezcan a una CAGR del 11,32% hasta 2031.

- Por tipo de servicio, el escalado cGMP y la fabricación comercial mantuvieron una participación del 65,76% en 2025, mientras que los servicios integrados de extremo a extremo se expandirán a una CAGR del 10,33% durante el mismo período.

- Por área terapéutica, la oncología representó una participación del 33,76% en 2025 y se proyecta que la inmunología y las enfermedades raras registren una CAGR del 11,76% hasta 2031.

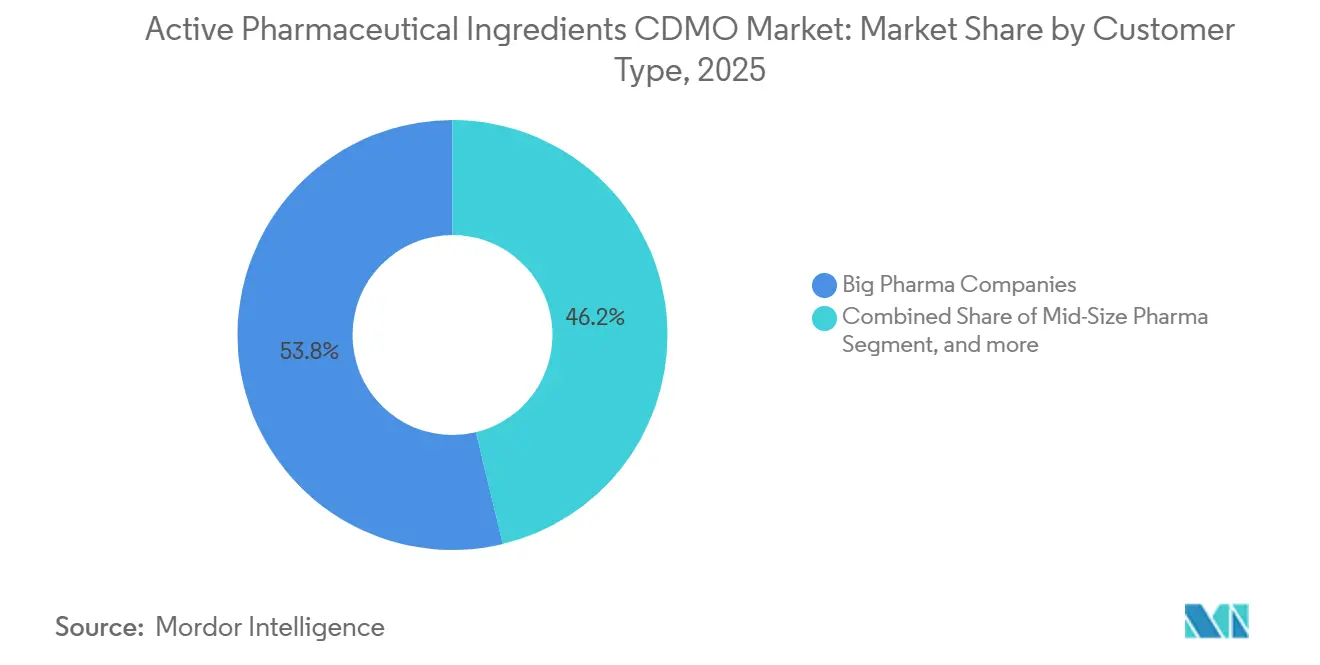

- Por tipo de cliente, las grandes empresas farmacéuticas dominaron con una participación del 53,76% en 2025, mientras que las pequeñas empresas de biotecnología están preparadas para una CAGR del 10,76% entre 2026 y 2031.

- Por fase, los proyectos comerciales mantuvieron una participación del 48,54% en 2025 y se anticipa que los proyectos preclínicos crezcan a una CAGR del 11,54% hasta 2031.

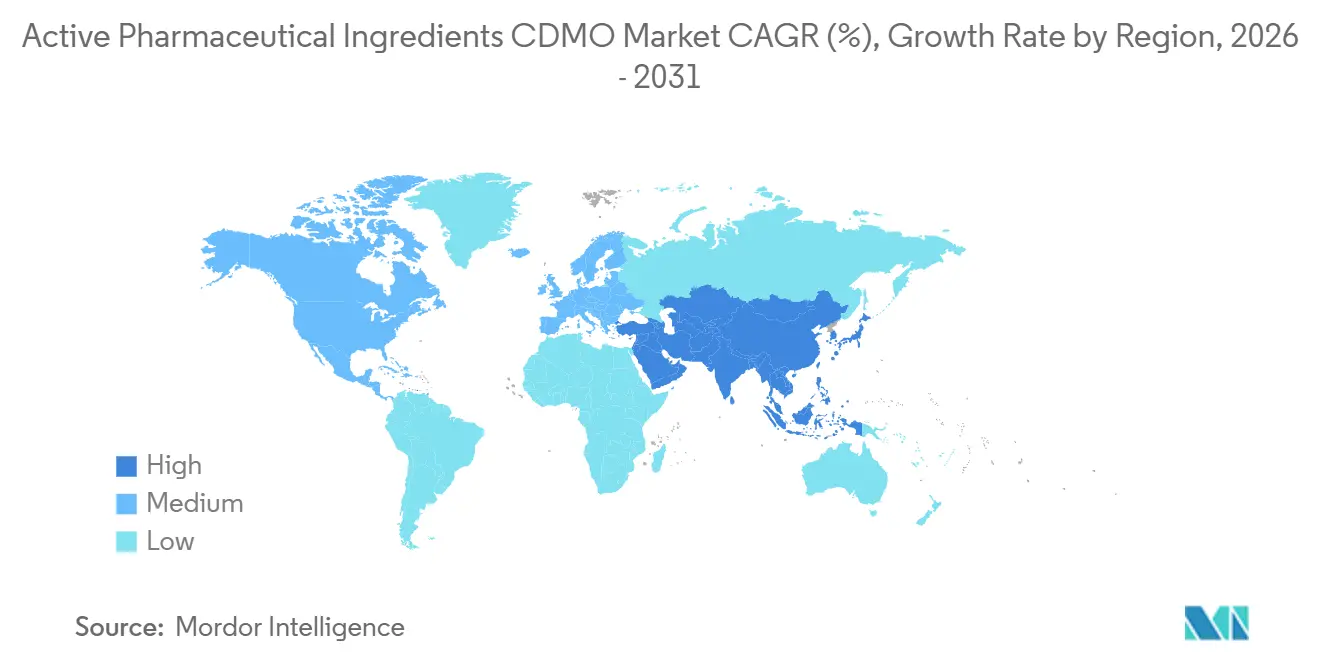

- Por geografía, América del Norte registró una participación del 42,65% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Ingredientes Farmacéuticos Activos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Pipeline Global de Medicamentos que Impulsa la Producción Externalizada de IFA | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Tendencia hacia Moléculas Altamente Potentes y Complejas que Impulsa la Demanda de CDMO | +1.8% | Centros de oncología a nivel mundial | Largo plazo (≥ 4 años) |

| Presión Regulatoria por Calidad y Cumplimiento que Fomenta las Alianzas | +1.3% | India, China, global | Corto plazo (≤ 2 años) |

| Optimización de Costos mediante Externalización y Flexibilidad de Capacidad | +1.5% | Global | Mediano plazo (2-4 años) |

| Adopción de Tecnologías de Fabricación Innovadoras | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Objetivos de Sostenibilidad y Reducción de Carbono que Influyen en la Selección de Proveedores | +0.7% | Europa lidera, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Pipeline Global de Medicamentos que Impulsa la Producción Externalizada de IFA

El pipeline clínico global superó las 21.000 moléculas activas en 2025, un incremento del 12% respecto a 2024, con activos de oncología, inmunología y enfermedades raras que representan el 60% de los programas en Fase II y III. La FDA de los Estados Unidos autorizó 55 nuevas entidades moleculares en 2024 —el total más alto desde 2018— y emitió 63 designaciones de medicamentos huérfanos solo en el primer semestre de 2025, lo que tensiona el ancho de banda de fabricación interno y empuja a los patrocinadores hacia colaboraciones con CDMO para el suministro en etapas tempranas y comerciales. WuXi AppTec reportó un incremento interanual del 28% en proyectos de IFA de molécula pequeña en 2024, impulsado por clientes de biotecnología que avanzan en estudios de primera administración en humanos. A medida que los CDMO acumulan expedientes regulatorios y conocimiento de procesos, el riesgo percibido de externalización disminuye, creando un efecto multiplicador que amplía aún más el mercado de CDMO de ingredientes farmacéuticos activos.

Tendencia hacia Moléculas Altamente Potentes y Complejas que Impulsa la Demanda de CDMO

Los IFA de alta potencia (HPAPI) —compuestos manipulados con límites de exposición inferiores a 10 µg/m³— representaron el 24% de las nuevas presentaciones de IFA en 2025 frente al 18% en 2024, impulsados por los pipelines de oncología de precisión y los programas de conjugados anticuerpo-fármaco (ADC). Olon puso en marcha una planta de HPAPI de EUR 25 millones (USD 27 millones) en Italia en 2024, con suites de aisladores capaces de manejar cargas útiles tan bajas como 0,1 µg/m³. El campus de Lonza en Portsmouth, New Hampshire, completó las mejoras OEB 5 que respaldan la producción de cabezas de guerra para ADC para Seagen y otros innovadores en 2025. Los precios de los servicios de HPAPI registran una prima del 40–60% sobre los IFA estándar, lo que convierte al segmento en un motor clave de rentabilidad en el mercado de CDMO de ingredientes farmacéuticos activos.

Presión Regulatoria por Calidad y Cumplimiento que Fomenta las Alianzas

La FDA de los Estados Unidos emitió 18 cartas de advertencia a plantas de IFA en 2024, con problemas de integridad de datos citados en el 72% de los avisos, frente a 14 cartas en 2023. India y China —que conjuntamente suministran más del 80% de los IFA genéricos a los mercados occidentales— enfrentaron un mayor escrutinio tras un informe de escasez de la FDA que atribuyó el 35% de las brechas de suministro a eventos de retención por calidad. Las normas actualizadas del Anexo 1 de las BPF de la UE para IFA estériles, que entraron en vigor en 2024, junto con una Orden Ejecutiva de los Estados Unidos sobre una reserva estratégica de IFA firmada en enero de 2025, están impulsando a los patrocinadores hacia CDMO que ya cumplen con las normas de certificación ISO 9001 e ICH Q7[1]Agencia Europea de Medicamentos, "Anexo 1 revisado de las BPF," ema.europa.eu . Las inversiones en cumplimiento crean altas barreras de entrada, inclinando la participación de mercado hacia productores con experiencia.

Optimización de Costos mediante Externalización y Flexibilidad de Capacidad

Tratar la fabricación de IFA como un gasto variable permite a los patrocinadores evitar desembolsos de capital de USD 50 millones o más para plantas multipropósito. La externalización también ofrece escalado gradual, desde lotes de Fase I de 10 kg hasta volúmenes comerciales de varias toneladas, alineando el costo con los hitos clínicos y regulatorios. Catalent reportó la incorporación de más de 40 nuevos clientes de biotecnología en 2024 para paquetes integrados de IFA a producto terminado que comprimen los plazos y reducen la carga de coordinación. Los modelos de precios basados en resultados, pilotados por primera vez por Lonza y Thermo Fisher en 2025, alinean aún más los incentivos del CDMO con el éxito del patrocinador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de la Cadena de Suministro para Materiales de Partida Críticos | -1.2% | Global, especialmente Asia | Corto plazo (≤ 2 años) |

| Erosión de Precios en Productos Farmacéuticos Genéricos que Comprime los Márgenes | -1.0% | Mercados Emergentes | Mediano plazo (2-4 años) |

| Costos Estrictos de Cumplimiento Ambiental y de Seguridad | -0.8% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de Químicos de Procesos e Ingenieros Especializados | -0.6% | Mercados Desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro para Materiales de Partida Críticos

Más del 70% de los materiales de partida clave para IFA de molécula pequeña provienen de menos de 10 parques químicos en las provincias chinas de Jiangsu y Zhejiang. Un incendio durante el Año Nuevo Lunar de 2024 paralizó tres intermediarios cardiovasculares durante seis semanas, poniendo de manifiesto el riesgo de punto único de fallo[2]Farmacopea de los Estados Unidos, "Informe sobre Vulnerabilidades en el Suministro de Medicamentos," usp.org . La Farmacopea de los Estados Unidos enumeró 42 intermediarios críticos sin fuente no china en su informe de resiliencia de 2025. El abastecimiento dual y la integración hacia atrás están en marcha, pero añaden entre un 15 y un 25% al costo de los bienes y extienden los plazos de entrega hasta tres meses.

Erosión de Precios en Productos Farmacéuticos Genéricos que Comprime los Márgenes

Los precios de los IFA genéricos han disminuido un 8% anual desde 2024 debido al exceso de oferta en India y China y a las licitaciones agresivas de los pagadores occidentales. Los datos de la Organización de las Naciones Unidas para el Desarrollo Industrial muestran que los márgenes brutos de los IFA de uso general, como el paracetamol y la metformina, cayeron por debajo del 15% en 2024, frente al 22% en 2022[3]Organización de las Naciones Unidas para el Desarrollo Industrial, "Tendencias Globales de Precios de IFA," unido.org. EuroAPI cerró su planta de Budapest en 2024 como parte de una reestructuración más amplia para frenar las pérdidas. Si bien los CDMO se orientan hacia HPAPI y péptidos de mayor valor, los equipos especializados y los plazos de validación retrasan la recuperación de la inversión, intensificando la presión sobre los márgenes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Molécula: El Auge de los Biológicos Reconfigura las Prioridades de Capacidad

Las moléculas pequeñas generaron el 64,51% de la participación del mercado de CDMO de ingredientes farmacéuticos activos en 2025. Sin embargo, se proyecta que el segmento de biológicos registre una CAGR del 10,54%, reflejando la rápida adopción de biosimilares de anticuerpos monoclonales y cargas útiles de ADC. La expansión de Lonza en Singapur con 60.000 litros, completada en 2025, y el megasitio coreano de Samsung Biologics con 784.000 litros ilustran la escala del capital que fluye hacia la capacidad de moléculas grandes.

Los IFA de péptidos y oligonucleótidos difuminan la línea entre moléculas pequeñas y grandes y crecen aún más rápido. La inversión de CHF 600 millones de Bachem, programada para 2024-2025, apunta a los agonistas de GLP-1, mientras que la mejora de la planta belga de Ajinomoto amplía la producción de oligonucleótidos para atender los pipelines de silenciamiento génico. Los contratistas históricamente enfocados en química tradicional están añadiendo sintetizadores de péptidos en fase sólida y líneas de nucleótidos para defender las relaciones con los clientes a medida que los pipelines evolucionan.

Por Tipo de Síntesis: La Fermentación Gana Terreno Impulsada por la Química Verde

La síntesis química mantuvo una participación de ingresos del 71,54% en 2025, aunque se prevé que las rutas de fermentación y otras rutas biológicas se expandan a una CAGR del 10,88% hasta 2031. La mejora de fermentación de USD 100 millones de Ajinomoto en Oregón produce IFA de aminoácidos utilizados en el ensamblaje de péptidos, mientras que WuXi Biologics opera 590.000 litros de capacidad de células de mamífero en tres continentes. El tamaño del mercado de CDMO de ingredientes farmacéuticos activos para rutas biocatalíticas se está ampliando a medida que los patrocinadores buscan menores huellas de carbono y secuencias sintéticas más cortas.

Sin embargo, los proyectos de fermentación suelen requerir entre 12 y 18 meses de desarrollo de cepas, en comparación con los 6 a 9 meses de las rutas químicas estándar. En consecuencia, los desarrolladores ponderan los beneficios ambientales frente a los imperativos de velocidad hacia la clínica, aplicando métodos biológicos donde la economía del ciclo de vida justifica plazos de entrega más largos.

Por Complejidad del IFA: La Contención de HPAPI Impulsa Precios Premium

Los productos de potencia estándar contribuyeron con el 75,76% de las ventas de 2025, aunque se espera que los HPAPI crezcan a una CAGR del 11,32% hasta 2031. Las tarifas contractuales de USD 8.000–15.000 por kilogramo siguen siendo sostenibles debido a los aisladores especializados, los sistemas de transferencia de un solo uso y los estrictos protocolos de gestión de residuos. La red global de HPAPI de Lonza incluye seis sitios, y CordenPharma amplió su capacidad en Chenôve, Francia, en 500 kg anuales en 2024, con foco en los enlazadores de ADC. Los IFA estándar enfrentan la comoditización, lo que empuja a las empresas occidentales a abandonar las moléculas de bajo margen y reinvertir en categorías de alta barrera.

Por Tipo de Servicio: Los Modelos de Extremo a Extremo Capturan el Gasto de las Biotecnológicas

El escalado cGMP y la fabricación comercial representaron el 65,76% de los ingresos de 2025, pero se prevé que los servicios integrados de extremo a extremo se comporten a una tasa anual del 10,33% hasta 2031. La unidad Patheon de Thermo Fisher y Catalent añadieron química de descubrimiento hasta llenado y acabado bajo un único acuerdo marco, ganando múltiples programas de biotecnología en 2024. Los CDMO que diseñan la ruta sintética suelen asegurar el suministro en etapas posteriores, lo que convierte el compromiso temprano en una prioridad estratégica en la industria de CDMO de ingredientes farmacéuticos activos.

Por Tipo de Cliente: Las Alianzas con Biotecnológicas Redefinen los Modelos de Servicio

Las grandes empresas farmacéuticas representaron el 53,76% del gasto en 2025, aprovechando contratos plurianuales y coinversiones en líneas dedicadas. Se proyecta que las pequeñas empresas de biotecnología, que carecen de activos propios, sean el segmento de clientes de más rápido crecimiento con una CAGR del 10,76%. Charles River amplió su oferta de ORC hacia la fabricación de IFA en etapas tempranas en 2024, apuntando a desarrolladores de medicamentos virtuales que buscan un soporte continuo desde el descubrimiento hasta la solicitud de IND. El capital de riesgo que fluye hacia las empresas emergentes de terapia génica y enfermedades raras impulsa este cambio, ampliando el mercado de CDMO de ingredientes farmacéuticos activos disponible para proveedores ágiles.

Por Fase: El Auge Preclínico Refleja el Desarrollo de Procesos en Etapas Tempranas

Los IFA comerciales aún generaron el 48,54% de los ingresos de 2025. Sin embargo, la actividad preclínica está proyectada para crecer un 11,54% anual, a medida que los patrocinadores consolidan rutas escalables antes de la presentación del IND. Almac duplicó la capacidad de fase temprana en 2024, añadiendo 200 kg por año de reactores flexibles en Irlanda del Norte. La externalización temprana acorta los plazos de desarrollo y reduce el riesgo técnico, alentando a los patrocinadores a mantener un único socio CDMO hasta el lanzamiento.

Análisis Geográfico

América del Norte capturó el 42,65% de los ingresos de 2025. La Ley BIOSECURE de septiembre de 2024 y la Orden Ejecutiva sobre la Reserva Estratégica de IFA de enero de 2025 crearon créditos fiscales y garantías de adquisición federal que recompensaron la inversión doméstica. Resilience comprometió USD 750 millones para un sitio en Massachusetts destinado a IFA de respuesta pandémica en 2024. Los mayores costos laborales y energéticos limitan la competitividad de precios en términos absolutos, aunque los compradores pagan primas por la seguridad del suministro y la certeza regulatoria. Se proyecta que el crecimiento regional alcance una CAGR del 7,8% hasta 2031.

Europa representó el 28% de los ingresos globales en 2025. La Ley de Medicamentos Críticos de la UE —vigente en 2027— vincula el acceso al mercado con la divulgación de la huella de carbono, favoreciendo a los productores locales que ya operan con energía renovable. La expansión de Lonza en Visp entregó 50.000 litros adicionales de capacidad para biológicos en 2025, y Evonik instaló líneas de flujo continuo en Alemania para IFA de péptidos y lípidos durante 2024. La CAGR de Europa hasta 2031 se prevé en el 7,5%, moderada por la inflación energética y la escasez de mano de obra especializada.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,54% hasta 2031. India presentó el 48% de los DMF de la FDA de los Estados Unidos en 2024 y continúa expandiendo su capacidad de bajo costo, mientras que China sigue siendo indispensable para los materiales de partida a pesar de una caída del 8% en las exportaciones de IFA terminados tras la aprobación de la Ley BIOSECURE. WuXi AppTec creció un 22% interanual en 2024 al orientarse hacia clientes europeos y asiáticos. La megaplanta de Samsung Biologics en Incheon consolida el papel de Corea del Sur en el suministro de anticuerpos monoclonales. Los gobiernos locales de India y Corea del Sur están implementando incentivos vinculados a la producción para anclar las cadenas de valor domésticas.

Panorama Competitivo

El mercado de CDMO de ingredientes farmacéuticos activos sigue siendo moderadamente fragmentado: los 10 principales proveedores concentran aproximadamente entre el 35 y el 40% de la participación combinada, dejando espacio para especialistas regionales y competidores con enfoque tecnológico. Lonza, Thermo Fisher y WuXi AppTec encabezan el grupo de primer nivel gracias a su presencia global y sus ofertas integradas. Los actores de nivel medio, como Cambrex y CordenPharma, están ganando participación al desplegar reactores de flujo continuo y análisis en tiempo real que reducen los tiempos de ciclo entre un 30 y un 40%. Los CDMO chinos han perdido acceso al mercado estadounidense, pero están escalando en Europa y Asia; el crecimiento de WuXi AppTec en 2024 provino íntegramente de mandatos no estadounidenses.

Las oportunidades de espacio en blanco se concentran en la fabricación de HPAPI, péptidos y oligonucleótidos, donde la capacidad global es limitada. La línea italiana de HPAPI de EUR 25 millones de Olon y la construcción de péptidos de CHF 600 millones de Bachem subrayan la intensidad de capital requerida para ganar trabajos de alta barrera. La tecnología es un diferenciador creciente: la plataforma de flujo continuo a escala comercial de Cambrex y las colaboraciones enzimáticas de Codexis ejemplifican la innovación de procesos que puede asegurar contratos a largo plazo. Las credenciales de sostenibilidad ahora influyen en las puntuaciones de licitación, especialmente en Europa, donde CordenPharma obtuvo la validación de Objetivos Basados en la Ciencia en 2025, y las divulgaciones de carbono serán obligatorias a partir de 2027.

Líderes de la Industria de CDMO de Ingredientes Farmacéuticos Activos

Catalent, Inc.

Cambrex Corporation

Lonza Group

Recipharm AB

Astorg (Corden Pharma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Eurofins CDMO Alphora desarrolló una plataforma impulsada por inteligencia artificial para el cribado de alto rendimiento de sales y cocristales, mejorando el desarrollo farmacéutico en estado sólido. El sistema, creado en colaboración con una universidad en Mississauga, predice la formación de sales y cocristales para ingredientes farmacéuticos activos.

- Noviembre de 2025: Lupin Manufacturing Solutions (LMS), una subsidiaria de propiedad total de la gran empresa farmacéutica global Lupin Limited (Lupin), anunció la puesta en marcha de su Bloque de Oncología dedicado en su instalación de Vizag en India. La nueva unidad de alta contención mejora significativamente las capacidades de Desarrollo y Fabricación por Contrato de extremo a extremo de LMS para Ingredientes Farmacéuticos Activos de Alta Potencia.

- Febrero de 2025: SK pharmteco, una organización global de desarrollo y fabricación por contrato (CDMO), anunció la expansión de una competencia central con el lanzamiento de un laboratorio de pruebas analíticas mejorado dedicado específicamente a los Ingredientes Farmacéuticos Activos de Alta Potencia (HPAPI).

Alcance del Informe Global del Mercado de CDMO de Ingredientes Farmacéuticos Activos

Según el alcance de este informe, un ingrediente farmacéutico activo (IFA) es la parte del medicamento que produce los efectos deseados. Es el componente biológicamente activo de un producto farmacéutico, como una cápsula, comprimido, inyectable o crema. Tradicionalmente, las empresas farmacéuticas producían los IFA. Sin embargo, en los últimos años, muchas empresas han optado por externalizar la producción de IFA, reconociendo que el retorno de la inversión ha sido rentable. Con el socio de externalización adecuado, las ventajas superan los riesgos potenciales.

El Mercado de CDMO de Ingredientes Farmacéuticos Activos está segmentado por Tamaño de Molécula (Molécula Pequeña y Molécula Grande/Biológica), Tipo de Síntesis (Química Sintética y Biológica), Complejidad del IFA (IFA de Potencia Estándar e IFA de Alta Potencia), Tipo de Servicio (I+D de Procesos y Exploración de Rutas, Escalado cGMP y Fabricación Comercial, y Servicios Integrados de Extremo a Extremo), Área Terapéutica (Oncología, Cardiovascular y Metabólico, Antiinfecciosos, Sistema Nervioso Central, Respiratorio, Gastroenterología y Hepatología, Dermatología y Estética, e Inmunología y Enfermedades Raras), Tipo de Cliente (Grandes Empresas Farmacéuticas, Farmacéuticas de Tamaño Medio, Pequeñas Biotecnológicas y Otros Tipos de Clientes), Fase (Preclínica, Fase I, Fase II, Fase III y Comercial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Molécula Pequeña |

| Molécula Grande / Biológica |

| Química Sintética |

| Biológica (Fermentación / Cultivo Celular) |

| IFA de Potencia Estándar |

| IFA de Alta Potencia (HPAPI) |

| I+D de Procesos y Exploración de Rutas |

| Escalado cGMP y Fabricación Comercial |

| Servicios Integrados de Extremo a Extremo |

| Oncología |

| Cardiovascular y Metabólico |

| Antiinfecciosos |

| Sistema Nervioso Central |

| Respiratorio |

| Gastroenterología y Hepatología |

| Dermatología y Estética |

| Inmunología y Enfermedades Raras |

| Grandes Empresas Farmacéuticas |

| Farmacéuticas de Tamaño Medio |

| Pequeñas Biotecnológicas |

| Otros Tipos de Clientes |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tamaño de Molécula | Molécula Pequeña | |

| Molécula Grande / Biológica | ||

| Por Tipo de Síntesis | Química Sintética | |

| Biológica (Fermentación / Cultivo Celular) | ||

| Por Complejidad del IFA | IFA de Potencia Estándar | |

| IFA de Alta Potencia (HPAPI) | ||

| Por Tipo de Servicio | I+D de Procesos y Exploración de Rutas | |

| Escalado cGMP y Fabricación Comercial | ||

| Servicios Integrados de Extremo a Extremo | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular y Metabólico | ||

| Antiinfecciosos | ||

| Sistema Nervioso Central | ||

| Respiratorio | ||

| Gastroenterología y Hepatología | ||

| Dermatología y Estética | ||

| Inmunología y Enfermedades Raras | ||

| Por Tipo de Cliente | Grandes Empresas Farmacéuticas | |

| Farmacéuticas de Tamaño Medio | ||

| Pequeñas Biotecnológicas | ||

| Otros Tipos de Clientes | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de CDMO de ingredientes farmacéuticos activos?

El tamaño del mercado de CDMO de ingredientes farmacéuticos activos alcanzó USD 139,30 mil millones en 2026 y se proyecta que crezca hasta USD 210,53 mil millones en 2031.

¿Qué está impulsando la demanda de IFA de alta potencia?

Los pipelines de oncología y los conjugados anticuerpo-fármaco requieren una contención estricta, lo que impulsa la demanda de HPAPI a una CAGR del 11,32% hasta 2031.

¿Qué región se expandirá más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 9,54% gracias a la ventaja de costos de India y las adiciones de capacidad en biológicos y péptidos.

¿Por qué los patrocinadores prefieren los servicios integrados de CDMO de extremo a extremo?

Los modelos de extremo a extremo reducen el tiempo de transferencia tecnológica, ofrecen responsabilidad de fuente única y se espera que crezcan un 10,33% anual hasta 2031.

¿Cómo afecta la Ley BIOSECURE al abastecimiento global de IFA?

La Ley restringe la adquisición federal de los Estados Unidos a ciertos CDMO chinos, lo que lleva a los patrocinadores a reequilibrar las cadenas de suministro hacia India, América del Norte y Europa.

¿Qué tecnologías están reconfigurando la economía de la fabricación de IFA?

Los reactores de flujo continuo, la biocatálisis y los fermentadores de un solo uso reducen los tiempos de ciclo, el uso de solventes y las emisiones de carbono, mejorando la competitividad en costos.

Última actualización de la página el: