Tamaño y Participación del Mercado de Sistemas de Protección Embólica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

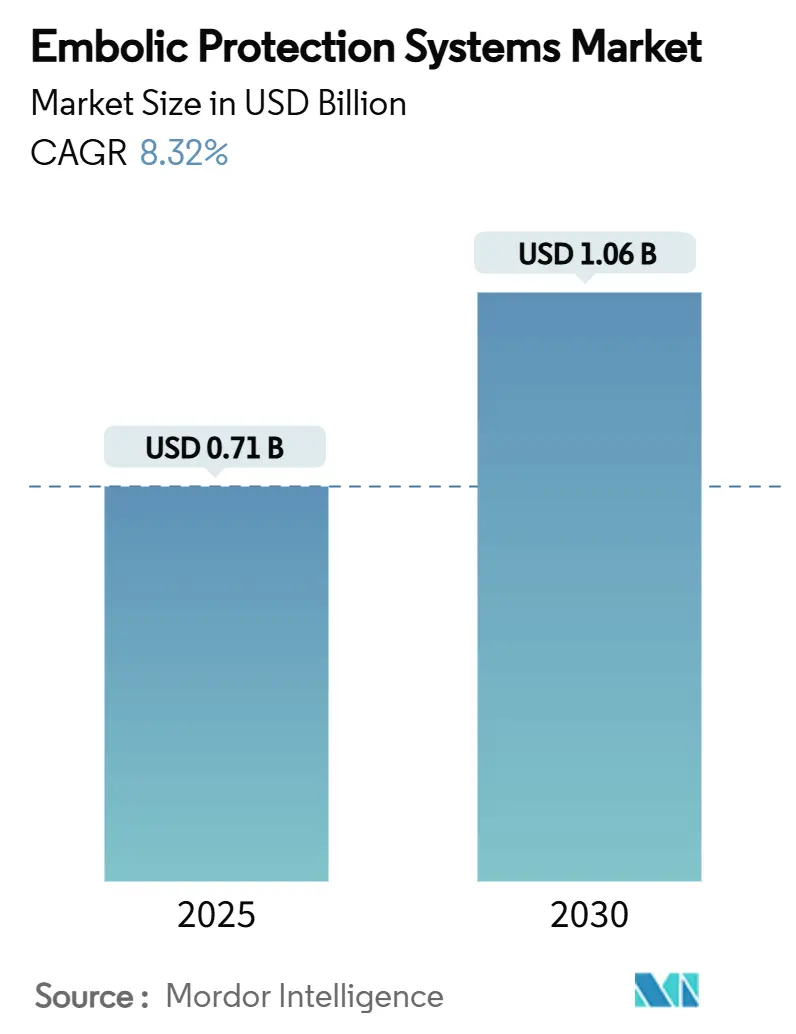

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Protección Embólica por Mordor Intelligence

El tamaño del mercado de sistemas de protección embólica alcanzó USD 711,16 millones en 2025 y se proyecta que llegue a USD 1.060,50 millones en 2030, avanzando a una CAGR del 8,32% durante el período de pronóstico. La trayectoria de crecimiento refleja el aumento sostenido en los procedimientos cardiovasculares y neurovasculares, la ampliación de las indicaciones transcatéter y los avances en ciencia de materiales que mejoran el rendimiento de los dispositivos. La creciente demanda proviene del reemplazo de válvula aórtica transcatéter (TAVR) y las intervenciones periféricas de gran calibre, donde la gestión de detritos embólicos se considera ahora esencial en lugar de opcional. La consolidación entre los principales proveedores y las rápidas aprobaciones regulatorias para sistemas integrados de nueva generación también aceleran la penetración global, especialmente en centros de alto volumen en América del Norte y Europa Occidental. Mientras tanto, Asia-Pacífico se destaca como la región de mayor crecimiento, impulsada por el aumento de los volúmenes de procedimientos, iniciativas gubernamentales de apoyo e inversiones en fabricación local.

Conclusiones Clave del Informe

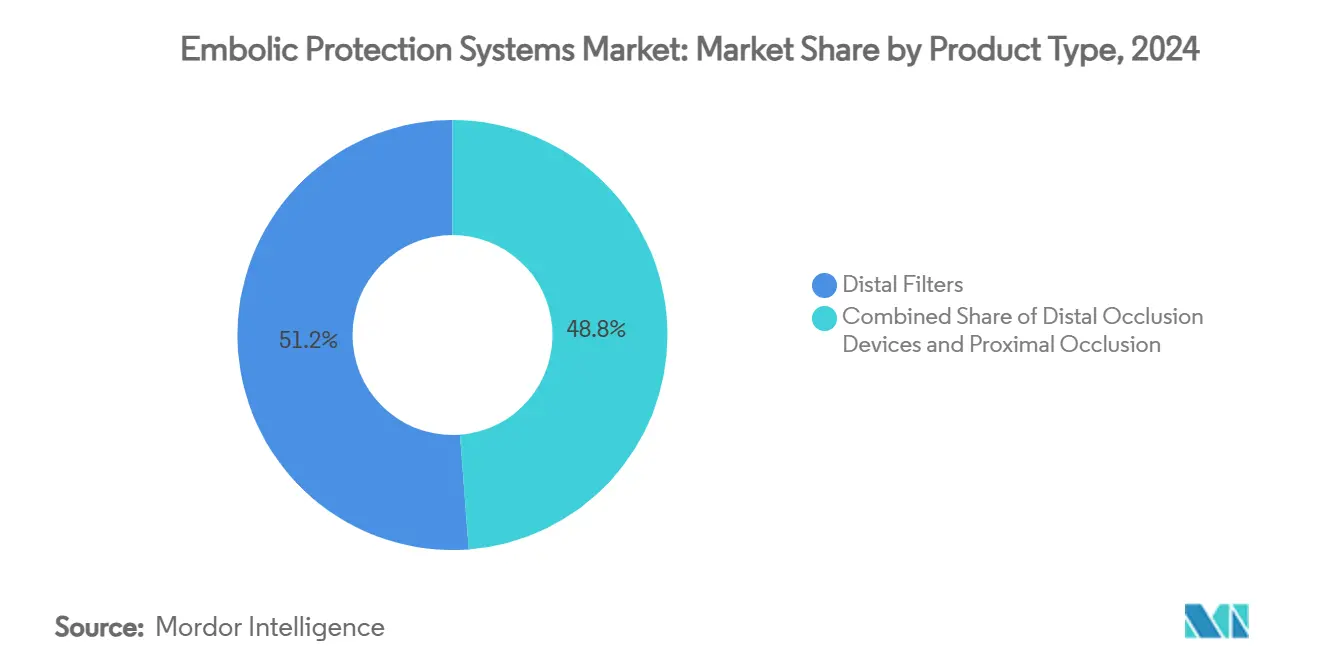

- Por tecnología de producto, los filtros distales capturaron el 51,25% de la participación del mercado de sistemas de protección embólica en 2024; se prevé que los sistemas de oclusión proximal/reversión de flujo se expandan a una CAGR del 8,81% hasta 2030.

- Por material, el nitinol representó el 61,34% del tamaño del mercado de sistemas de protección embólica en 2024, mientras que se proyecta que el poliuretano registre una CAGR del 9,12% hasta 2030.

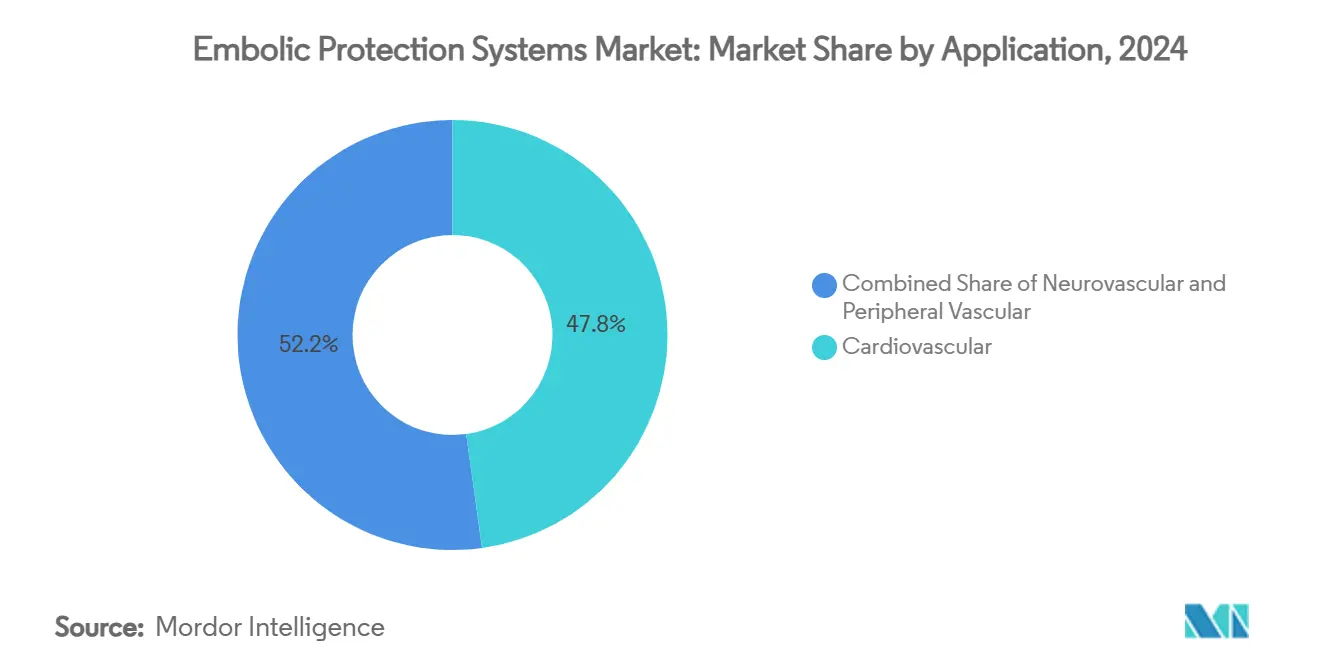

- Por aplicación, las intervenciones cardiovasculares representaron el 47,81% del tamaño del mercado de sistemas de protección embólica en 2024, y los procedimientos neurovasculares avanzan a una CAGR del 9,38% hasta 2030.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 54,85% en 2024; se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,61% durante el período de pronóstico.

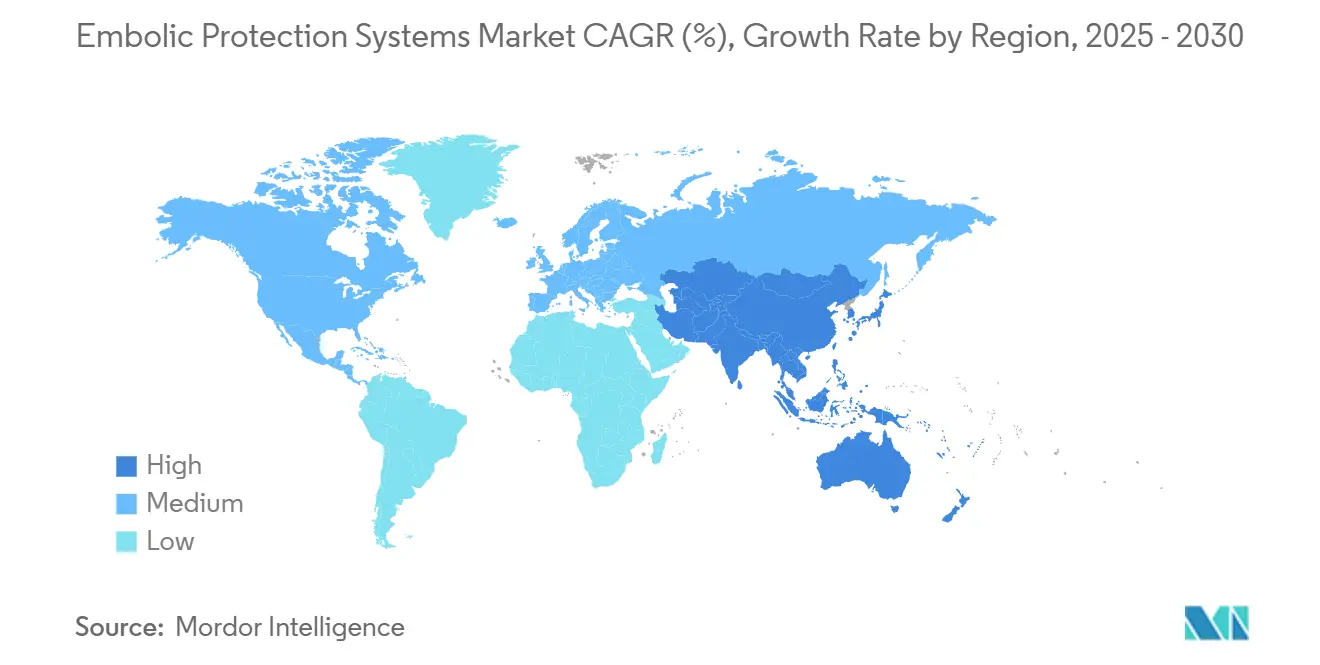

- América del Norte dominó con el 42,87% de la participación del mercado de sistemas de protección embólica en 2024; Asia-Pacífico exhibe la CAGR regional más rápida del 9,92% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Protección Embólica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades cardiovasculares y neurovasculares | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de procedimientos transcatéter mínimamente invasivos | +2.1% | Global, liderado por América del Norte, en expansión en APAC | Mediano plazo (2-4 años) |

| Adopción creciente de protección cerebral vinculada al TAVR | +1.5% | América del Norte y UE como núcleo, emergente en APAC | Mediano plazo (2-4 años) |

| Auge de las intervenciones periféricas de gran calibre | +1.2% | América del Norte y Europa, con incremento en APAC | Corto plazo (≤ 2 años) |

| Expansiones en el reembolso de dispositivos de protección embólica cerebral | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Detección embólica en tiempo real impulsada por IA y optimización de dispositivos | +0.7% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Cardiovasculares y Neurovasculares

El ictus isquémico afecta a casi 900.000 residentes en EE. UU. cada año, impulsando el crecimiento de la trombectomía mecánica y, a su vez, la demanda sostenida de dispositivos de protección embólica [1]AngioDynamics, "Autorización del Sistema AlphaVac F1885," investors.angiodynamics.com. El envejecimiento de la población incrementa la complejidad de los procedimientos, haciendo que la captura de detritos sea vital para obtener resultados favorables. Los análisis de registros del mundo real indican que la protección cerebral reduce el ictus mayor del 1,5% al 1,2% durante el TAVR, respaldando una adopción más amplia [2]Asociación Americana del Corazón, "Resultados y Predictores del Ictus tras el TAVR," ahajournals.org. Los volúmenes de embolización de la arteria meníngea media aumentaron de 4.014 en 2019 a 20.836 en 2023 y podrían alcanzar 79.483 en 2029, ilustrando el efecto multiplicador sobre la demanda de dispositivos. Los hospitales y centros especializados invierten en consecuencia en sistemas de filtro y reversión de flujo más modernos para hacer frente a la mayor carga de enfermedades, manteniendo el mercado de sistemas de protección embólica en una sólida tendencia alcista.

Demanda Creciente de Procedimientos Transcatéter Mínimamente Invasivos

Los procedimientos TAVR se ampliaron para incluir la estenosis aórtica grave asintomática tras la aprobación de la FDA en 2025, lo que amplió la cohorte elegible. Las intervenciones coronarias percutáneas ambulatorias siguen siendo una fracción pequeña pero de rápido crecimiento, con perfiles de seguridad equivalentes a la atención hospitalaria, lo que señala nuevas oportunidades para soluciones de protección embólica portátiles. El traslado de la angiografía cerebral a centros endovasculares ambulatorios refleja transiciones anteriores en radiología intervencionista, lo que aumenta la necesidad de sistemas de protección de despliegue rápido capaces de ofrecer seguridad de nivel hospitalario en entornos ambulatorios.

Adopción Creciente de Protección Cerebral Vinculada al TAVR

El ensayo PROTECT-TAVI con 7.635 pacientes no mostró una reducción general del ictus, pero sí registró menos ictus mayores, lo que impulsó el uso selectivo en subgrupos de alto riesgo. Los grandes registros de EE. UU. asocian la protección cerebral con una menor mortalidad (0,7% frente a 1,3%) e ictus (1,2% frente a 1,5%), validando el despliegue dirigido. Los códigos de reembolso específicos (CPT +33370, HCPCS C1889) eliminaron las barreras económicas, mientras que los sistemas de nueva generación como el TriGUARD 3 continúan mejorando la cobertura del filtro y la facilidad del procedimiento.

Auge de las Intervenciones Periféricas de Gran Calibre

El AlphaVac F1885 con autorización de la FDA permite la trombectomía por embolia pulmonar a través de un sistema de 18 Fr y cuenta ahora con marcado CE en Europa. Los enfoques mecánicos de FlowTriever y ClotTriever han ampliado el tratamiento del tromboembolismo venoso y requieren una captura robusta de detritos para prevenir la embolización distal. El manejo del acceso de gran calibre se ha convertido, por tanto, en parte integral de los protocolos integrales de protección embólica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios globales estrictos en materia de evidencia | -1.4% | Global, más estricto en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Evidencia clínica limitada del beneficio en la reducción del ictus | -0.8% | Global, con impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Restricciones de costos y escasez de operadores capacitados | -0.6% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Vencimiento de patentes y litigios que ralentizan los filtros de nueva generación | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Globales Estrictos en Materia de Evidencia

Las normas de vigilancia poscomercialización de la FDA y el Reglamento de Dispositivos Médicos de la UE exigen grandes ensayos aleatorizados más registros del mundo real, lo que alarga los ciclos de desarrollo de los dispositivos de protección embólica. El AMPLATZER AMULET registró un plazo de revisión de 1.846 días, lo que ejemplifica el obstáculo para los nuevos participantes [3]Registro Federal, "Período de Revisión Regulatoria—AMPLATZER AMULET," federalregister.gov. El cumplimiento adicional de los controles especiales bajo la clasificación de Clase II añade costos, lo que ralentiza la comercialización de filtros de nueva generación.

Evidencia Clínica Limitada del Beneficio en la Reducción del Ictus

Un metaanálisis de siete ensayos controlados aleatorizados que involucró a 4.016 pacientes no encontró diferencias significativas en el ictus de cualquier causa ni en la mortalidad entre los grupos con protección y sin protección, aunque los dispositivos basados en filtros insinuaron una reducción del ictus incapacitante. Esta brecha de evidencia alimenta el escepticismo de los pagadores en mercados de bajo margen, retrasando una adopción más amplia en hospitales comunitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Proximales Ganan Impulso

Los filtros distales retuvieron una participación del 51,25% del mercado de sistemas de protección embólica en 2024, respaldados por flujos de trabajo establecidos y facilidad de uso. Sin embargo, se proyecta que los dispositivos de oclusión proximal/reversión de flujo registren una CAGR del 8,81%, impulsados por datos clínicos que muestran tasas más bajas de eventos cerebrales durante el stenting carotídeo. El tamaño del mercado de sistemas de protección embólica para la tecnología proximal podría aproximarse a USD 480 millones en 2030 si las trayectorias de adopción actuales se mantienen.

El atractivo de la oclusión proximal radica en la captura simultánea de macro y microémbolas antes de que entren en la circulación cerebral. El filtro de 40 μm del Neuroguard IEP integrado con stent autoexpandible ejemplifica el cambio hacia la protección en una sola plataforma, registrando cero ictus mayores y trombosis del stent en ensayos fundamentales. Los balones de oclusión distal siguen siendo pertinentes en anatomías desafiantes, pero enfrentan un crecimiento más lento a medida que los clínicos se inclinan hacia los enfoques de reversión de flujo para lesiones complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Innovación en Poliuretano se Acelera

El nitinol dominó el 61,34% de la participación del mercado de sistemas de protección embólica en 2024 gracias a sus propiedades de memoria de forma y resistencia a la fatiga, vitales para los bastidores autoexpandibles. Sin embargo, se prevé que los sistemas basados en poliuretano registren una CAGR del 9,12% gracias a los avances en polímeros con memoria de forma que permiten una expansión controlada y una mejor biocompatibilidad. El tamaño del mercado de sistemas de protección embólica para el poliuretano podría superar los USD 150 millones en 2030 si los ensayos en curso validan la seguridad en entornos intracraneales.

La investigación sobre nitinol de película delgada demuestra una captura de partículas del 70%-96% al tiempo que fomenta la alineación endotelial, pero las preocupaciones sobre la liberación de iones de níquel impulsan el interés en alternativas poliméricas. La ultrapoliimida de Confluent Medical y los nuevos compuestos híbridos diversifican aún más los materiales, ofreciendo un camino hacia mallas de filtro totalmente resorbibles a largo plazo.

Por Aplicación: Los Procedimientos Neurovasculares Superan a los Demás

Las intervenciones cardiovasculares representaron el 47,81% del tamaño del mercado de sistemas de protección embólica en 2024, ancladas por el uso obligatorio durante la ICP en injerto de vena safena y la creciente penetración en el TAVR. Sin embargo, se espera que las aplicaciones neurovasculares aumenten a una CAGR del 9,38% a medida que los volúmenes de stenting de la arteria carótida se recuperan y la embolización de la arteria meníngea media se convierte en práctica habitual.

La navegación guiada por inteligencia artificial aumenta las tasas de éxito durante el tratamiento con espirales de aneurismas cerebrales, reforzando la propuesta de valor de la protección adyuvante. Los usos vasculares periféricos, como la extracción de embolias pulmonares, continuarán su aumento constante, pero los procedimientos neurovasculares representan el contribuyente de ingresos incrementales más rápido al mercado de sistemas de protección embólica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Centros Ambulatorios Ganan Participación

Los hospitales representaron el 54,85% de los ingresos en 2024, beneficiándose de los programas integrados de ictus y los laboratorios de cateterismo cardíaco. Se prevé que los centros quirúrgicos ambulatorios capturen una mayor proporción al registrar una CAGR del 9,61% hasta 2030, impulsados por la migración de la ICP electiva y el stenting carotídeo hacia entornos ambulatorios de menor costo.

Los centros especializados cardíacos y neuroquirúrgicos están implementando plataformas de protección habilitadas con IA, registrando una precisión del 82% en el seguimiento de dispositivos de stenting carotídeo. Estos primeros adoptantes a menudo influyen en las actualizaciones de las guías clínicas, aumentando indirectamente la demanda entre los hospitales comunitarios que buscan igualar los resultados.

Análisis Geográfico

América del Norte representó el 42,87% de la participación del mercado de sistemas de protección embólica en 2024, respaldada por altos volúmenes de procedimientos, un reembolso favorable y el rápido despliegue de sistemas de nueva generación como el filtro SENTINEL. La continua ampliación de las indicaciones del TAVR y las grandes adquisiciones —Stryker adquiriendo Inari Medical por USD 4.900 millones— consolidan aún más el panorama regional. Un vibrante ecosistema de innovación, ejemplificado por el dispositivo de trombectomía milli-spinner de Stanford con un 90% de éxito en coágulos difíciles, acelera los ciclos de actualización de productos.

Europa retiene una parte significativa del tamaño del mercado de sistemas de protección embólica a través de redes coordinadas de ictus y vías de acceso rápido con marcado CE. El ensayo PROTECT-TAVI de 33 centros ofrece una base de evidencia clínica que podría estandarizar el uso de la protección cerebral en los países con experiencia en TAVR. La demanda europea también se beneficia de la aprobación CE del AlphaVac F1885 para la embolia pulmonar, atendiendo a una región con alta incidencia de tromboembolismo venoso.

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 9,92%, ya que China, Japón e India amplían sus programas de corazón estructural y capacidades neurovasculares. La válvula P de Venus Medtech registró un 98,2% de éxito en el procedimiento, lo que apunta a una sólida innovación doméstica que aborda perfiles anatómicos únicos. Las expansiones del seguro gubernamental y las políticas de localización de dispositivos médicos añaden vientos favorables, lo que permite a los fabricantes locales competir en precio manteniendo los estándares de rendimiento.

Panorama Competitivo

La concentración del mercado se sitúa en el rango medio, con Boston Scientific, Abbott y Medtronic representando más de la mitad de los ingresos globales. El sistema SENTINEL de Boston Scientific dicta los estándares de protección cerebral, mientras que el Emboshield NAV6 de Abbott sigue siendo predominante en las intervenciones carotídeas. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones y la adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones subrayan el renovado enfoque en las tecnologías de protección embólica.

Los nuevos participantes enfatizan sistemas integrados o asistidos por IA. Contego Medical obtuvo la aprobación de la FDA para su Neuroguard IEP, fusionando stent, balón y filtro en una sola plataforma de entrega. La adquisición en 2025 por parte de Teleflex de la unidad vascular de BIOTRONIK indica una diversificación más amplia hacia soluciones de embolización neuro y periférica.

Las disputas de propiedad intelectual —como la de Emboline versus AorticLab— reflejan carteras de patentes saturadas, lo que podría retrasar la comercialización de innovaciones de nicho. No obstante, las empresas emergentes respaldadas por capital de riesgo, incluida Jupiter Endovascular (financiación de USD 21 millones), apuntan a penetrar en los nichos de embolia pulmonar con novedosos sistemas de aspiración.

Líderes de la Industria de Sistemas de Protección Embólica

Boston Scientific Corporation

Medtronic Plc

Abbott Laboratories

Cardinal Health

Hellman & Friedman LLC (Cordis)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Arsenal Medical inició el estudio EMBO-02 que evalúa NeoCast para el tratamiento del hematoma subdural crónico mediante embolización de la arteria meníngea media.

- Octubre de 2024: Transverse Medical nombró al Profesor Ian T. Meredith, MD, a su consejo de administración para avanzar en la protección embólica cerebral POINT-GUARD.

- Abril de 2024: Emboline adquirió la cartera de propiedad intelectual de SWAT Medical para mejorar las tecnologías de mitigación del ictus en TAVR.

- Marzo de 2024: CERENOVUS lanzó el Conjunto de Procedimientos del Sistema Embólico Líquido TRUFILL n-BCA, agilizando los flujos de trabajo del ictus hemorrágico.

Alcance del Informe Global del Mercado de Sistemas de Protección Embólica

Según el alcance del informe, los dispositivos de protección embólica (EPD) previenen o reducen los detritos de placa que llegan al lecho distal y, por tanto, tienen el potencial de reducir los eventos clínicos adversos. El Mercado de Sistemas de Protección Embólica está segmentado por tipo de tecnología de producto (dispositivos de oclusión distal, filtros distales, dispositivos de oclusión proximal), material (nitinol, poliuretano), aplicación (enfermedades neurovasculares, enfermedades cardiovasculares, otras) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Oclusión Distal |

| Filtros Distales |

| Dispositivos de Oclusión Proximal / Reversión de Flujo |

| Nitinol |

| Poliuretano |

| Otros (p. ej., PET, Acero Inoxidable) |

| Cardiovascular | Intervenciones Coronarias (Injerto de Vena Safena, Nativo) |

| Corazón Estructural (TAVR, Mitral, LAAC) | |

| Neurovascular | Stenting de la Arteria Carótida |

| Intervenciones Intracraneales | |

| Vascular Periférico | Enfermedad Arterial Periférica de Miembro Inferior |

| Intervenciones en Arteria Renal y Visceral |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados Cardíacos y Neuroquirúrgicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Oclusión Distal | |

| Filtros Distales | ||

| Dispositivos de Oclusión Proximal / Reversión de Flujo | ||

| Por Material | Nitinol | |

| Poliuretano | ||

| Otros (p. ej., PET, Acero Inoxidable) | ||

| Por Aplicación | Cardiovascular | Intervenciones Coronarias (Injerto de Vena Safena, Nativo) |

| Corazón Estructural (TAVR, Mitral, LAAC) | ||

| Neurovascular | Stenting de la Arteria Carótida | |

| Intervenciones Intracraneales | ||

| Vascular Periférico | Enfermedad Arterial Periférica de Miembro Inferior | |

| Intervenciones en Arteria Renal y Visceral | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados Cardíacos y Neuroquirúrgicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Protección Embólica?

Se situó en USD 711,16 millones en 2025.

¿Quiénes son los actores clave en el Mercado de Sistemas de Protección Embólica?

Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories, Cardinal Health y Hellman & Friedman LLC (Cordis) son las principales empresas que operan en el Mercado de Sistemas de Protección Embólica.

¿Cuál es la región de mayor crecimiento en el Mercado de Sistemas de Protección Embólica?

Asia-Pacífico, con una CAGR proyectada del 9,92% hasta 2030, debido a la expansión de los programas de corazón estructural y neurovasculares.

¿Por qué los centros quirúrgicos ambulatorios están ganando terreno en los procedimientos de protección embólica?

La migración de la ICP electiva y el stenting carotídeo a entornos ambulatorios reduce costos manteniendo la seguridad, lo que impulsa la demanda de dispositivos.

Última actualización de la página el: