Tamaño y Participación del Mercado de Productos Electrónicos Médicos Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 99.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

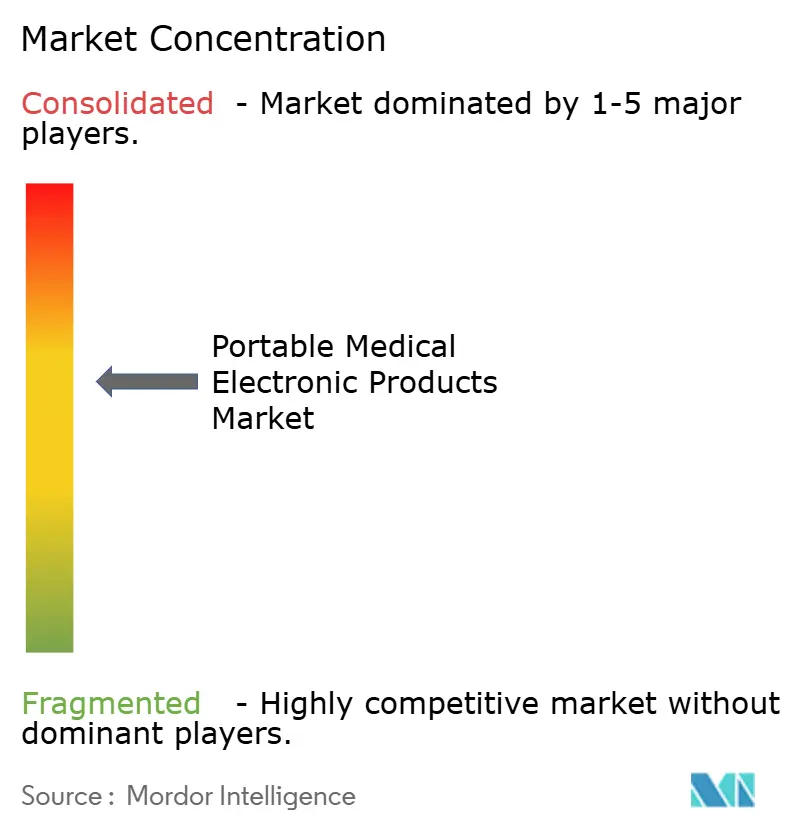

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Electrónicos Médicos Portátiles por Mordor Intelligence

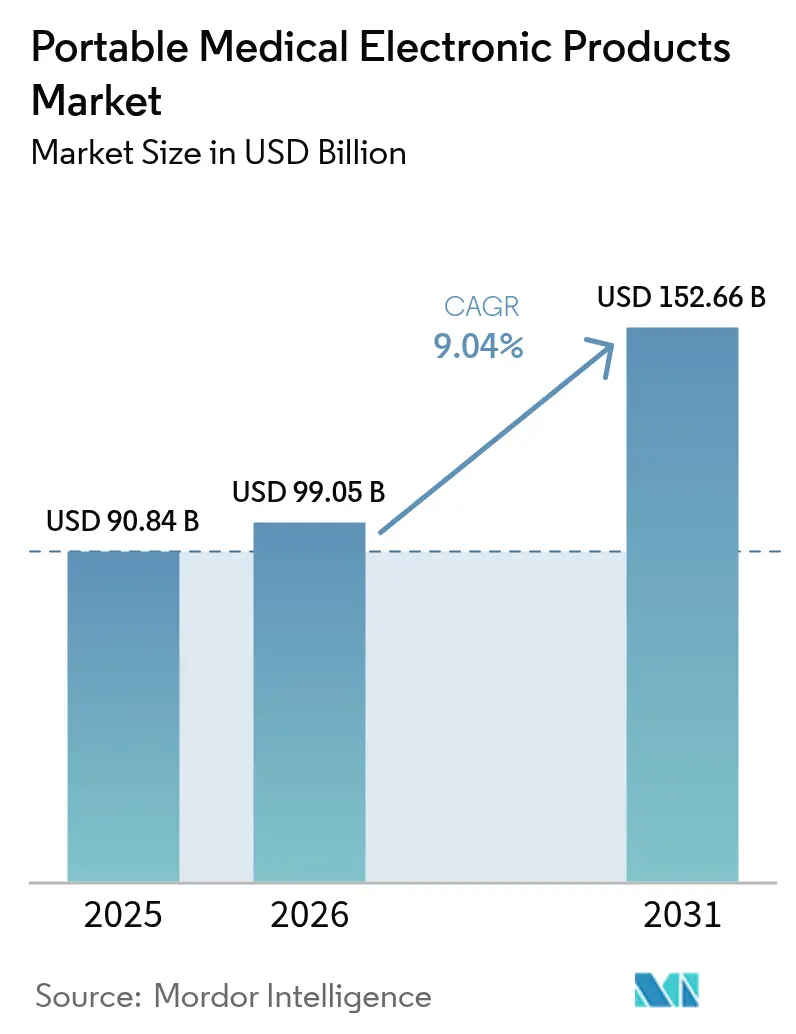

El tamaño del mercado de productos electrónicos médicos portátiles fue valorado en USD 90,84 mil millones en 2025 y se estima que crecerá desde USD 99,05 mil millones en 2026 hasta alcanzar USD 152,66 mil millones en 2031, a una CAGR del 9,04% durante el período de pronóstico (2026-2031). Este crecimiento refleja la creciente demanda de atención médica fuera del hospital, la maduración de la miniaturización de semiconductores y los modelos de reembolso que ahora recompensan el monitoreo continuo. La rápida integración de la inteligencia artificial en el dispositivo está redefiniendo la precisión diagnóstica, mientras que la adopción en el cuidado domiciliario se expande a medida que los sistemas de salud buscan reducir los reingresos hospitalarios prevenibles. Los gigantes tecnológicos están ingresando con enfoques centrados en software, intensificando la competencia y acelerando los ciclos de vida de los productos. Mientras tanto, las vulnerabilidades en la cadena de suministro de chips especializados y el aumento de los costos de cumplimiento en ciberseguridad moderan el impulso a corto plazo.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de monitoreo representaron el 45,02% de la participación del mercado de productos electrónicos médicos portátiles en 2025; las aplicaciones médicas móviles y el software avanzan a una CAGR del 13,72% hasta 2031.

- Por componente, los sensores representaron el 35,08% del tamaño del mercado de productos electrónicos médicos portátiles en 2025, mientras que los procesadores y chips de IA registran la CAGR más rápida del 15,12%.

- Por tipo de portabilidad, los dispositivos de mano lideraron con una participación del 44,73% en 2025; los dispositivos vestibles se expanden a una CAGR del 16,02%.

- Por usuario final, los hospitales dominaron con una participación de mercado del 59,55% en 2025, mientras que los entornos de cuidado domiciliario registran una CAGR del 13,18%.

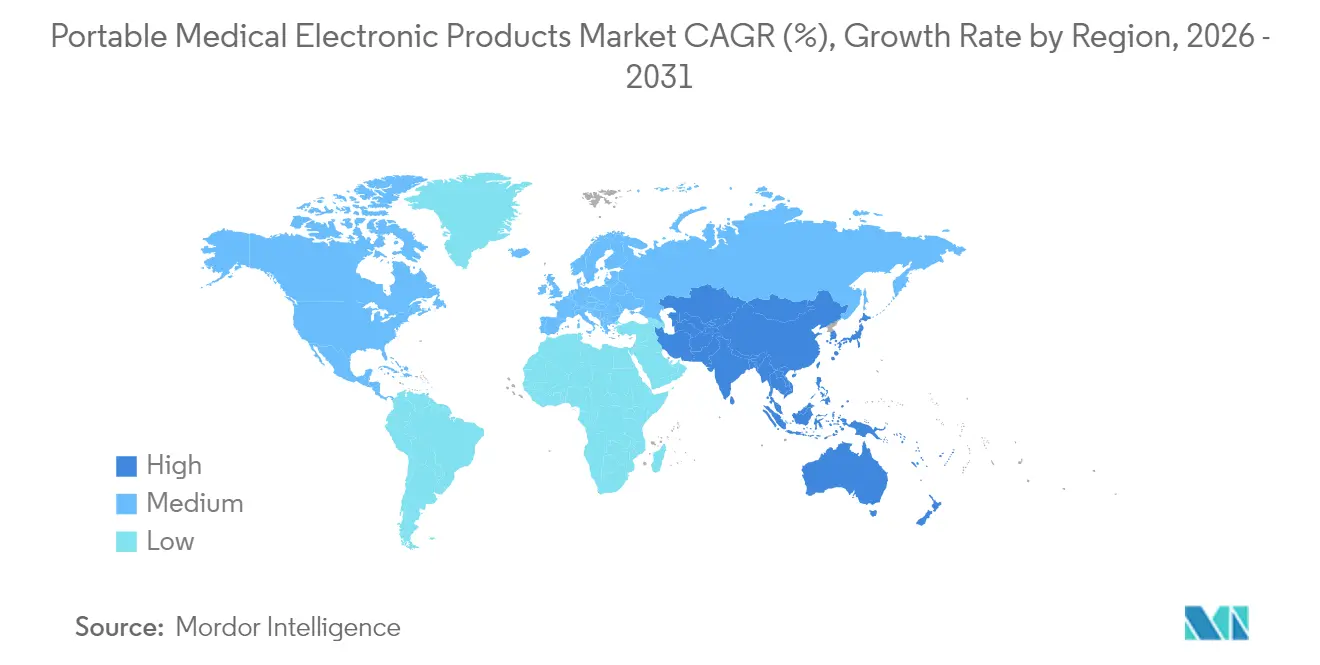

- Por geografía, América del Norte comandó el 37,98% de participación en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 11,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Electrónicos Médicos Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Monitoreo domiciliario de enfermedades crónicas | +1.8% | América del Norte, UE, expansión global | Mediano plazo (2–4 años) |

| Electrónica de salud y fitness vestible | +1.6% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Componentes médicos miniaturizados de bajo consumo | +1.4% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Necesidades de imagen y monitoreo de la población envejecida | +1.9% | Japón, UE, América del Norte | Largo plazo (≥ 4 años) |

| Inferencia de IA en el dispositivo para diagnósticos | +1.5% | América del Norte, UE, escalando hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Vías de aprobación acelerada para dispositivos conectados | +1.2% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Monitoreo Domiciliario de Enfermedades Crónicas

Los sistemas de salud están implementando monitores conectados para reducir los reingresos prevenibles y las visitas rutinarias a clínicas. Los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para el monitoreo remoto de pacientes en 2024, señalando el respaldo de los pagadores a la tecnología en el hogar. Los datos de los principales proveedores muestran reducciones del 15–20% en el uso de los servicios de urgencias cuando los pacientes monitoreados transmiten métricas diarias. La diabetes, las enfermedades cardiovasculares y la EPOC representan ahora la mayoría de las inscripciones en monitoreo remoto, creando una base de mercado escalable para el mercado de productos electrónicos médicos portátiles. Los resultados clínicos se mantienen estables, lo que alienta a los pagadores a ampliar los horizontes de cobertura. Los fabricantes de dispositivos responden con paquetes de servicios integrales que combinan hardware, análisis en la nube y asesoramiento clínico para superar las limitaciones de personal en la atención primaria.

Rápida Adopción de Electrónica de Salud y Fitness Vestible

La familiaridad de los consumidores con los relojes inteligentes y las bandas de fitness acorta la curva de aprendizaje para los dispositivos médicos vestibles, permitiendo la transición hacia indicaciones reguladas. América del Norte lidera los envíos, aunque Asia-Pacífico superó a Europa en el crecimiento de unidades en 2024 después de que las marcas regionales de teléfonos inteligentes incorporaran funciones de SpO₂ y ECG en dispositivos de mercado masivo. Los avales de la ciencia deportiva impulsan la adopción temprana, mientras que las aseguradoras experimentan con descuentos en primas por datos de actividad verificados. La integración fluida de Bluetooth con la telemedicina posiciona a los dispositivos vestibles como la puerta de entrada para flujos de datos continuos que alimentan algoritmos de IA, amplificando así la propuesta de valor del mercado de productos electrónicos médicos portátiles. Los organismos reguladores ahora hacen referencia a la norma ISO/IEC 60601-1-11 para agilizar las aprobaciones de sensores corporales, reduciendo los tiempos de revisión promedio en un 15%.

Avances en Componentes Médicos Miniaturizados de Bajo Consumo

Los avances en sensores MEMS, la conmutación de nitruro de galio y las baterías de estado sólido permiten diagnósticos multiparámetro en dispositivos del tamaño de la palma de la mano. El Reglamento Europeo de Baterías exige mayor densidad energética y reciclabilidad para todas las celdas portátiles, acelerando la I+D en ánodos de silicio-grafeno. Los proveedores de componentes ahora ofrecen soluciones de sistema en paquete que reducen el área de la placa en un 40%, permitiendo a las marcas de dispositivos reducir las carcasas sin sacrificar el tiempo de funcionamiento. Los desafíos térmicos persisten, aunque las vías térmicas de metal líquido disipan los puntos calientes localizados, preservando el confort en el contacto con la piel. Estas mejoras desbloquean nuevos factores de forma, como los monitores subcutáneos que funcionan cinco años con una sola celda, fortaleciendo el ciclo de innovación del mercado de productos electrónicos médicos portátiles.

Población Envejecida que Impulsa las Necesidades de Imagen y Monitoreo

Para 2025, el 29% de los residentes de Japón tienen más de 65 años, lo que obliga a un cambio del tratamiento episódico a la vigilancia preventiva[1]Ministerio de Salud de Japón, "Estadísticas de la Sociedad Envejecida 2024," moh.go.jp. Los gobiernos canalizan subsidios hacia el diagnóstico domiciliario para aliviar la escasez de camas. Los ensayos de resonancia magnética montada en ambulancias en Tokio demostraron tiempos de puerta a exploración inferiores a 15 minutos, críticos para los resultados del accidente cerebrovascular isquémico. Europa sigue con subvenciones para ecografía móvil para monitorear remotamente a pacientes con insuficiencia cardíaca. A medida que dinámicas de envejecimiento similares emergen en Corea del Sur, Italia y los Estados Unidos, la demanda de imagen portátil se expande más allá de los hospitales terciarios, reforzando la visibilidad de ingresos del mercado de productos electrónicos médicos portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciberseguridad y privacidad de datos del paciente | -2.1% | UE, América del Norte | Corto plazo (≤ 2 años) |

| Altos costos iniciales y reembolso limitado | -1.8% | Mercados emergentes | Mediano plazo (2–4 años) |

| Limitaciones de vida útil de la batería y gestión térmica | -1.3% | Regiones con climas extremos | Largo plazo (≥ 4 años) |

| Suministro volátil de semiconductores especializados | -1.6% | Fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades en Ciberseguridad y Privacidad de Datos del Paciente

La guía de ciberseguridad de la FDA de 2024 obliga a los fabricantes a incorporar protocolos de mitigación de amenazas desde el diseño hasta el soporte posventa[2]FDA, "Ciberseguridad en Dispositivos Médicos," fda.gov . Las multas del RGPD de la UE ahora alcanzan el 4% de los ingresos anuales por infracciones, lo que lleva a los equipos de adquisiciones a exigir evidencia de pruebas de penetración antes de la compra. Los hospitales dudan en conectar nuevos dispositivos a los sistemas de registros electrónicos de salud sin arquitecturas de confianza cero. Los proveedores invierten en raíz de confianza de hardware y parches inalámbricos, elevando los costos de la lista de materiales que repercuten en los precios del mercado de productos electrónicos médicos portátiles. Las primas de ciberseguros aumentaron un 15% interanual en 2025, reflejando la creciente frecuencia de ataques a bombas de infusión conectadas y monitores cardíacos.

Altos Costos Iniciales y Vías de Reembolso Limitadas

Si bien el monitoreo remoto reduce los costos a largo plazo, los presupuestos de capital en los mercados emergentes rara vez se extienden más allá de la imagen esencial. El programa de tarifas de Medicare cubre la configuración del dispositivo y la revisión mensual de datos, pero las tarifas dejan una brecha de financiamiento del 25% en relación con los gastos operativos del programa. Los proveedores, por tanto, prefieren acuerdos de alquiler o contratos basados en resultados que transfieren el riesgo a los proveedores. Los fabricantes agrupan análisis y centros de llamadas de enfermería para justificar las tarifas de suscripción, aunque estos modelos presionan el flujo de caja durante la expansión, moderando la velocidad de adopción en el mercado de productos electrónicos médicos portátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Monitoreo Lideran la Integración Clínica

Los dispositivos de monitoreo generaron los mayores ingresos, representando el 45,02% del mercado de productos electrónicos médicos portátiles en 2025. Su validación clínica madura y el respaldo de reembolso sustentan la preferencia de adquisición en hospitales y agencias de cuidado domiciliario. Las aplicaciones médicas móviles y el software, aunque contribuyen con una base pequeña, exhiben la CAGR más rápida del 13,72% a medida que los teléfonos inteligentes se convierten en herramientas de diagnóstico aprobadas por la FDA. Este auge está redefiniendo la participación del paciente porque el software aprovecha las cámaras, micrófonos y sensores inerciales preexistentes. Los sistemas de diagnóstico por imagen mantienen una penetración especializada, particularmente la ecografía portátil de mano para el triaje de emergencias. Los dispositivos terapéuticos, como los estimuladores eléctricos de nervios, registran un crecimiento constante respaldado por incentivos de atención basada en valor. El mercado de productos electrónicos médicos portátiles se beneficia de propuestas mixtas de hardware y software ejemplificadas por el BeamO de Withings, cuya captura de signos vitales 4 en 1 fomenta los chequeos preventivos desde el hogar.

La economía escalable del software acelera la difusión global; una vez que se cuenta con un expediente regulatorio, los costos de distribución incremental tienden a cero, favoreciendo los modelos freemium vinculados a suscripciones de análisis premium. Los fabricantes de dispositivos tradicionales responden incorporando paneles de control en la nube y recomendaciones de triaje con IA, cerrando la brecha con los competidores centrados en aplicaciones. La interoperabilidad entre plataformas emerge como un diferenciador, ya que los proveedores buscan vistas unificadas que agreguen datos de sensores de glucosa en sangre, tensiómetros y básculas. En consecuencia, los ingresos por licencias de interfaces de programación de aplicaciones crecen más rápido que los márgenes de hardware dentro del mercado de productos electrónicos médicos portátiles.

Por Componente: Los Procesadores Impulsan la Migración hacia la Inteligencia

Los sensores mantuvieron el liderazgo en ingresos con el 35,08% en el tamaño del mercado de productos electrónicos médicos portátiles para componentes en 2025, aunque los procesadores y los chips de IA dedicados registran una notable CAGR del 15,12%. El impulso proviene de las cargas de trabajo de inferencia en tiempo real, como la detección de arritmias y la predicción de sepsis a pie de cama. Los proveedores de semiconductores agrupan unidades de procesamiento neuronal con gestión de energía integrada, reduciendo el número de placas y disminuyendo el costo del sistema. Los módulos de comunicación se benefician de la adopción de 5G y Wi-Fi 6, permitiendo la transferencia de imágenes de alta resolución sin conexiones por cable. Las pantallas hacen la transición a pantallas táctiles AMOLED con retroalimentación háptica, simplificando la capacitación de usuarios para cuidadores no técnicos.

El procesamiento en el borde reubica los análisis anteriormente alojados en la nube, reduciendo la latencia y facilitando el cumplimiento de las leyes de soberanía de datos. Los hospitales valoran las decisiones en las instalaciones que continúan sin interrupciones durante las interrupciones de red, mientras que los usuarios domésticos aprecian los conocimientos prácticos inmediatos. Las actualizaciones de procesadores desencadenan ciclos de reemplazo que acortan la vida útil promedio del dispositivo a cuatro años, ampliando las oportunidades de ingresos recurrentes. A medida que la atención médica avanza hacia la medicina predictiva, la complejidad de los algoritmos intensifica la demanda de cómputo, asegurando una inversión sostenida en las hojas de ruta de procesadores en todo el mercado de productos electrónicos médicos portátiles.

Por Tipo de Portabilidad: Los Dispositivos Vestibles Reconfiguran la Experiencia del Paciente

Los dispositivos de mano representaron el 44,73% de participación en 2025, reflejando la familiaridad clínica y la medición precisa de los signos vitales durante las rondas. Los dispositivos vestibles, sin embargo, exhiben una CAGR del 16,02%, desplazando el monitoreo de lecturas puntuales a flujos continuos las 24 horas del día, los 7 días de la semana, que anticipan tendencias de deterioro. La integración con los teléfonos inteligentes de los consumidores mejora la adherencia, ya que la carga de datos ocurre de forma pasiva en segundo plano. Los sistemas portátiles montados en carrito sirven a los departamentos de urgencias y a los equipos quirúrgicos avanzados, donde las carcasas reforzadas protegen la electrónica sensible de golpes y contaminantes.

Las expectativas de los consumidores elevan los estándares de diseño, impulsando a los dispositivos médicos vestibles hacia estéticas alineadas con la moda y la comodidad. Los circuitos flexibles y las telas transpirables ahora permiten ECG de múltiples derivaciones en formato de camiseta de compresión. En la atención profesional, los dispositivos vestibles reducen la carga de trabajo de enfermería al automatizar el registro, liberando al personal para tareas de alto valor. Las aseguradoras pilotean reembolsos basados en resultados vinculados a umbrales de datos continuos, impulsando a los proveedores a prescribir monitores vestibles. En consecuencia, el mercado de productos electrónicos médicos portátiles gravita hacia el compromiso impulsado por algoritmos que recompensa la participación del paciente.

Por Usuario Final: Los Entornos de Cuidado Domiciliario Aceleran la Adopción

Los hospitales representaron el 59,55% de los ingresos en 2025, un testimonio de sus capacidades centrales de adquisición e integración. Sin embargo, los entornos de cuidado domiciliario crecen a una CAGR del 13,18% a medida que los pagadores reembolsan las visitas de telesalud y la vigilancia remota de signos vitales. La comodidad de los consumidores con los dispositivos conectados simplifica la incorporación, mientras que las empresas de logística permiten la entrega el mismo día de kits preconfigurados. Los consultorios médicos adoptan diagnósticos portátiles para ampliar las líneas de servicio sin invertir en equipos de capital pesado, reteniendo así a los pacientes dentro de las redes de clínicas. Los servicios militares y de emergencia adquieren desfibriladores resistentes como el LIFEPAK 35 de Stryker para mantener la preparación en entornos austeros.

A medida que los contratos de atención basada en valor penalizan los ingresos hospitalarios evitables, los hospitales trasladan recursos a plataformas de monitoreo posterior al alta. Los fabricantes de dispositivos ahora agrupan paneles de control para médicos, alertas predictivas y verificaciones de adherencia a la medicación en ofertas de suscripción. Las empresas de infusión domiciliaria integran bombas vestibles con algoritmos de dosificación con IA, demostrando cómo el mercado de productos electrónicos médicos portátiles se superpone con los dominios terapéuticos tradicionales. Las partes interesadas reconocen que la escalabilidad sostenible depende de interfaces de usuario intuitivas que aborden a las poblaciones mayores con competencia técnica limitada.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 37,98% de los ingresos globales en 2025, respaldada por sólidos marcos de reembolso y un vibrante ecosistema de innovación. La colaboración entre los hiperescaladores de la nube y las empresas de dispositivos acelera la implementación de IA, mientras que los incentivos nacionales para semiconductores mitigan la exposición al riesgo de suministro. El modelo de pagador único de Canadá crea volúmenes de adquisición predecibles para monitores de signos vitales dirigidos a cohortes de enfermedades crónicas. México funciona como centro de manufactura y base de clientes emergente, atrayendo a fabricantes de electrónica por contrato cerca de la frontera con los Estados Unidos para acortar los tiempos de entrega logísticos. En consecuencia, el mercado de productos electrónicos médicos portátiles se beneficia de cadenas de valor verticalmente integradas en todo el continente.

Asia-Pacífico registra la CAGR más rápida del 11,24% hasta 2031 a medida que los cambios demográficos, el aumento de los ingresos disponibles y el estímulo gubernamental convergen. Las reformas regulatorias de China agilizan las aprobaciones de Clase II, alentando a las marcas internacionales a localizar la producción. La sociedad superenvejecida de Japón adopta el monitoreo remoto para compensar la escasez de cuidadores, impulsando a los innovadores nacionales a pilotar robots domésticos con IA. India prioriza los diagnósticos rentables para las clínicas de salud rurales, favoreciendo el hardware vinculado a teléfonos inteligentes que aprovecha las redes existentes. La cobertura nacional de 5G de Corea del Sur permite el tele-ECG de baja latencia durante el traslado en ambulancia. Estos diversos impulsores requieren estrategias de comercialización matizadas, pero colectivamente fortalecen las perspectivas de volumen del mercado de productos electrónicos médicos portátiles.

Europa experimenta una expansión constante respaldada por el cumplimiento del Reglamento de Dispositivos Médicos, una financiación significativa para la salud digital e iniciativas de telemedicina transfronteriza. La capacidad manufacturera de Alemania ancla el suministro regional de módulos de sensores, mientras que Francia canaliza la inversión pública hacia la atención preventiva que incluye el reembolso de dispositivos vestibles para la presión arterial. El Reino Unido capitaliza su autonomía regulatoria para introducir aprobaciones condicionales que aceleran el acceso al mercado de los diagnósticos con IA. Las naciones del sur de Europa, ante las limitaciones presupuestarias, adoptan modelos de dispositivo como servicio para minimizar el gasto inicial. La aplicación del RGPD configura las mejores prácticas de ciberseguridad, posicionando a los proveedores europeos para exportar diseños centrados en la privacidad a nivel mundial, lo que a su vez eleva la confianza en el mercado de productos electrónicos médicos portátiles.

Panorama regulatorio

Los productos electrónicos médicos portátiles operan bajo expectativas convergentes de seguridad de dispositivos, sistemas de calidad y dispositivos conectados en las principales jurisdicciones. En Estados Unidos, la supervisión de la FDA abarca vías de comercialización previas, como 510(k) y De Novo, junto con controles posteriores a la comercialización. Los requisitos de cumplimiento se intensificaron para los dispositivos conectados tras la guía de ciberseguridad de la FDA emitida en 2024, y la guía final de mayo de 2026 sobre información de factores humanos en las presentaciones de comercialización de dispositivos médicos eleva aún más las expectativas sobre cómo los fabricantes documentan las consideraciones de usabilidad. En febrero de 2026, entró en vigor el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA, que alinea los requisitos de calidad de EE. UU. más estrechamente con las prácticas de estilo ISO 13485 y aumenta la importancia de los controles de diseño y la documentación del ciclo de vida para monitores portátiles, dispositivos vestibles y accesorios habilitados por software.

En Europa, los requisitos del EU MDR continúan configurando las obligaciones de evidencia clínica, UDI y vigilancia posterior a la comercialización, mientras que la supervisión digitalizada avanzó cuando EUDAMED entró en una fase obligatoria el 28 de mayo de 2026 para los módulos principales (incluidos Actores y UDI/Dispositivos). Este paso incrementa la necesidad operativa de datos maestros precisos de dispositivos, registro de operadores económicos e informes de vigilancia para dispositivos electrónicos portátiles distribuidos en toda la UE. En mayo de 2026, la Comisión Europea también adoptó el Reglamento de Ejecución (UE) 2026/977, que establece requisitos uniformes de gestión de calidad para las actividades de evaluación de conformidad de los organismos notificados (vigente a partir de febrero de 2027), reforzando expectativas de auditoría coherentes para los fabricantes que dependen de organismos notificados de la UE para la certificación.

Panorama Competitivo

El mercado de productos electrónicos médicos portátiles refleja una concentración moderada a medida que los fabricantes de dispositivos consolidados equilibran la profundidad del hardware con la agilidad del software. Philips aprovecha su herencia en imagen para integrar monitores de cabecera con plataformas de cuidado domiciliario, asegurando la continuidad de datos de extremo a extremo. GE Healthcare se asocia con Amazon Web Services para incorporar modelos de aprendizaje automático directamente en las sondas de ecografía, acortando los tiempos de diagnóstico en los departamentos de urgencias. Medtronic extiende su cartera terapéutica hacia la administración conectada de insulina, combinando bombas de parche con análisis predictivo de glucosa.

Las marcas de electrónica de consumo intensifican la rivalidad: Apple comercializa alertas de fibrilación auricular aprobadas por la FDA en el Watch Series, mientras que Samsung integra la calibración de presión arterial en los Galaxy Wearables. Especialistas de nicho como AliveCor dominan el ECG ambulatorio mediante mejoras continuas de algoritmos y asociaciones hospitalarias. Dexcom asegura participación en el manejo de la diabetes al licenciar datos a empresas de terapia digital que optimizan la dosificación. Los proveedores enfocados en el sector militar protegen nichos defendibles mediante la propiedad intelectual de robustez y las credenciales de suministro de la OTAN.

Los movimientos estratégicos incluyen el lanzamiento en 2024 del LIFEPAK 35 de Stryker, que combina desfibrilación, capnografía y telemetría celular para apoyar a los médicos de campo. Withings obtuvo la aprobación de la FDA para BPM Vision en 2025, vinculando la imagen microvascular ocular con la detección de hipertensión para señales tempranas de daño orgánico. La empresa emergente PreEvnt presentó un parche de alerta de glucosa no invasivo en el CES 2025, demostrando cómo las exposiciones de consumo aceleran la visibilidad en el mercado de productos electrónicos médicos portátiles. Las solicitudes de patentes se centran cada vez más en la optimización de modelos de IA, los marcos de interoperabilidad de datos y las químicas avanzadas de baterías, lo que indica que los activos intangibles complementan las economías de escala manufactureras tradicionales.

Líderes de la Industria de Productos Electrónicos Médicos Portátiles

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de atención domiciliaria y monitoreo continuo están creando espacios en blanco para productos portátiles que combinan hardware regulado con flujos de trabajo de software clínicamente validados, particularmente donde las limitaciones de reembolso y capacidad de los proveedores impulsan la clasificación remota frente a las visitas presenciales. En Estados Unidos, los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para el monitoreo remoto de pacientes en 2024, y los conjuntos de datos de proveedores citados en el informe muestran reducciones del 15-20% en el uso de servicios de urgencias cuando los pacientes monitoreados transmiten métricas diarias. Esta evidencia respalda una implementación más amplia de monitores conectados de presión arterial, cardíacos y respiratorios en las vías posteriores al alta. Dentro de la pila de componentes, la creciente adopción de procesadores y chips de IA dentro de los dispositivos portátiles (el componente de mayor crecimiento en el informe) respalda las oportunidades para la inferencia en el dispositivo, que reduce la latencia y disminuye la dependencia de la conectividad permanente, algo relevante tanto para los entornos de atención domiciliaria como para los servicios médicos de emergencia.

La digitalización regulatoria y la gobernanza de la IA también están influyendo en las decisiones de producto y de comercialización, creando espacio para los proveedores que pueden operativizar el cumplimiento como parte de sus ofertas. La transición de la UE a los módulos obligatorios de EUDAMED a partir de mayo de 2026 aumenta el valor de las carteras de dispositivos preparadas para UDI y de las canalizaciones de datos habilitadas para la interoperabilidad para los fabricantes que distribuyen múltiples SKU en distintas geografías. La Ley de IA de la UE (Reglamento 2024/1689) refuerza asimismo los requisitos duales para los dispositivos médicos habilitados por IA de alto riesgo junto con el MDR/IVDR, elevando las expectativas en materia de gestión de datos, ciberseguridad y documentación. En abril de 2026, la FDA lanzó el programa piloto Technology-Enabled Meaningful Patient Outcomes (TEMPO), que ofrece una vía de participación temprana para las empresas centradas en la generación de evidencia para tecnologías de salud digital basadas en sensores. Al mismo tiempo, el Reglamento Europeo de Baterías y el escrutinio de ciberseguridad están empujando a los fabricantes de dispositivos hacia módulos de energía diferenciados, mecanismos de actualización seguros y paquetes de servicios que incluyen implementación, paneles de monitoreo y mantenimiento, en lugar de ventas de hardware independiente.

Desarrollos recientes del sector

- Junio de 2026: GE HealthCare recibió la autorización 510(k) de la FDA para MIM Contour ProtegeAI+ 2.0, un software de contorneado automático habilitado por IA utilizado en la planificación de radioterapia. La autorización respalda una integración más profunda de la IA en los flujos de trabajo clínicos donde la velocidad y la consistencia afectan al rendimiento y la estandarización, reforzando la diferenciación liderada por software junto con los ecosistemas de imagen portátil y de punto de atención.

- Mayo de 2026: Abbott obtuvo el marcado CE para los sistemas FreeStyle Libre Duo y Libre Duo 10 Day, posicionados como la primera tecnología de detección dual de glucosa y cetonas para personas con diabetes. La detección de doble analito amplía la utilidad clínica de los dispositivos vestibles, pasando del monitoreo exclusivo de glucosa a la gestión de riesgos ante eventos metabólicos agudos, ampliando los casos de uso de las plataformas de monitoreo continuo portátil en Europa.

- Junio de 2024: Los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para el monitoreo remoto de pacientes, reforzando el respaldo de los pagadores para la captura y revisión de datos en el hogar. Este cambio favorece la economía de los proveedores para implementar monitores portátiles conectados en cohortes de enfermedades crónicas, acelerando los modelos de servicio combinado de hardware y software centrados en reducir la utilización evitable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por productos electrónicos médicos portátiles que se utilizan para diagnosticar, obtener imágenes o monitorear a pacientes en entornos clínicos y no clínicos, y que están diseñados para uso en el punto de atención o uso móvil a lo largo de las vías de atención.

Exclusiones de alcance: para esta estimación, excluimos los dispositivos terapéuticos portátiles y la electrónica de bienestar de consumo no médica que no se incluya en los casos de uso de imagen diagnóstica o monitoreo.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Diagnóstico por Imagen

- Dispositivos de Monitoreo

- Monitoreo Cardíaco

- Monitoreo Neurológico

- Monitoreo Respiratorio

- Monitoreo Fetal y Neonatal

- Monitores Multiparámetro

- Dispositivos Terapéuticos

- Aplicaciones Médicas Móviles y Software

- Otros Productos

- Por Componente

- Sensores

- Baterías y Módulos de Alimentación

- Módulos de Comunicación (BT/Wi-Fi/5G)

- Módulos de Pantalla e Interfaz

- Procesadores y Chips de IA

- Por Tipo de Portabilidad

- De Mano

- Vestible

- Portátil Montado en Carrito

- Por Usuario Final

- Hospitales

- Consultorios Médicos y Clínicas

- Entornos de Cuidado Domiciliario

- Servicios Médicos de Emergencia

- Atención Médica Militar y Remota

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el primer borrador del modelo, mapeamos el panorama de dispositivos y el conjunto de demanda de imagen diagnóstica y monitoreo portátiles en los principales entornos de atención. Revisamos estadísticas de salud pública y documentos de políticas para comprender los patrones de detección y monitoreo, especialmente donde la adopción de la atención domiciliaria está en aumento.

La investigación documental también incluyó insumos sin muro de pago, como indicadores de salud de la Organización Mundial de la Salud, estadísticas de salud de la OCDE, las bases de datos de dispositivos y comunicaciones de seguridad de la FDA de EE. UU., las páginas de carga de enfermedad y vigilancia de los CDC de EE. UU., y datos de población y estructura de edad del Banco Mundial. También revisamos informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones, revistas revisadas por pares para señales de tecnología y adopción clínica, y cobertura de prensa de buena reputación sobre lanzamientos de productos y cambios en el reembolso. Se utilizaron suscripciones de pago de forma selectiva para datos financieros e inteligencia empresarial, bases de datos de patentes y señales de importación y exportación a nivel de envíos cuando los datos públicos eran demasiado amplios para aislar los factores de forma portátiles. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar, validar y aclarar supuestos durante la investigación.

Entrevistas y encuestas primarias

Después de la construcción documental, hablamos con una combinación de fabricantes de dispositivos, distribuidores, equipos de adquisiciones hospitalarias y biomédicos, y clínicos que utilizan sistemas portátiles de forma habitual. Estas conversaciones ayudaron a validar qué productos se compran realmente como unidades portátiles, cómo se comportan los ciclos de reemplazo y cómo se mueven los precios con la conectividad, el rendimiento de los sensores y los paquetes de servicios. Dado que se trata de un mercado global, la retroalimentación se equilibró entre regiones para que los patrones regionales de utilización y el comportamiento de licitación pudieran representarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 13% | APAC: 47% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 48% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda a nivel de país se reconstruye utilizando la base instalada de dispositivos de imagen y monitoreo portátiles relevantes, la utilización esperada por dispositivo y una trayectoria de precio de venta promedio ajustada por la combinación de productos. Una vez construido esto, aplicamos verificaciones selectivas de abajo hacia arriba utilizando desgloses de ingresos de proveedores muestreados, verificaciones de canales de distribuidores y aproximaciones de PVP x volumen para algunas categorías de dispositivos de alta visibilidad. Los totales solo se ajustan cuando las brechas son consistentes entre estas señales.

Los insumos clave utilizados en el modelo incluyen la prevalencia de enfermedades crónicas y la penetración del monitoreo, la proporción de población de edad avanzada, los indicadores de infraestructura hospitalaria y de atención domiciliaria, los ciclos de reemplazo de los sistemas portátiles y los cambios en la combinación de precios impulsados por la conectividad y las mejoras de funciones. Para la previsión, utilizamos análisis de escenarios respaldado por una vista de regresión multivariante simple, en la que las trayectorias de volumen y precio se guiaron por el consenso de expertos sobre la velocidad de adopción, la estabilidad del reembolso y las limitaciones de adquisición. Cuando la visibilidad de abajo hacia arriba es débil para proveedores locales más pequeños, la brecha se gestiona mediante curvas de participación regional vinculadas a las tendencias de importación, la intensidad de las licitaciones y la estructura de canal basada en entrevistas.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se verifican frente a señales independientes, como la dirección del gasto en salud, las tendencias de procedimientos y detección donde sea relevante, y los patrones de importación o envío para las categorías de dispositivos portátiles. Las variaciones grandes se investigan a nivel de país y familia de productos, y volvemos a contactar a los encuestados cuando un supuesto clave, como la progresión del PVP o el momento de reemplazo, parece inconsistente.

A continuación, sigue una revisión de analistas en varios pasos, que abarca la lógica de cálculo, las conversiones de divisas y la alineación de años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias importantes, cambios en el reembolso o interrupciones en el suministro. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la última vista actualizada.

Tamaño del mercado de productos electrónicos médicos portátiles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para productos electrónicos médicos portátiles pueden diferir incluso cuando los informes usan una redacción similar, porque la lista de dispositivos, los entornos de uso final y el año utilizado para la fijación de precios no se manejan de la misma manera. Vemos diferencias vinculadas principalmente a si el equipo terapéutico adyacente se trata como dentro del alcance, y a si las estimaciones asumen aumentos de precio más rápidos derivados de la conectividad y los complementos de software.

Algunas cifras externas también parecen incluir un conjunto más amplio de electrónica médica portátil, incluidas categorías más allá de la imagen diagnóstica y el monitoreo. En Mordor Intelligence, solo se contabilizan los dispositivos portátiles de diagnóstico por imagen y monitoreo, manteniendo el total vinculado a señales de utilización y reemplazo que pueden verificarse de forma cruzada entre países.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,84 mil millones de USD (2025) | |

| Editorial del sector A | 92,85 mil millones de USD (2025) | Esta estimación utiliza un conjunto de segmentación más amplio (tipo de dispositivo, conectividad y portabilidad) sin una exclusión visible para las categorías no diagnósticas, lo que puede incluir electrónica portátil adicional más allá de la imagen y el monitoreo. |

| Editorial del sector B | 100,20 mil millones de USD (2026) | El valor principal corresponde a 2026, por lo que las diferencias pueden provenir de supuestos de precio y combinación de un solo año, y del uso de una base de año futuro que puede incorporar una curva de adopción a corto plazo más agresiva. |

En general, el patrón de brechas se explica más por la amplitud del alcance y la alineación de años que por diferencias aritméticas. Al mantener la lista de dispositivos coherente y vincular el volumen y los precios a indicadores de demanda prácticos, el dimensionamiento sigue siendo trazable mediante pasos repetibles que se pueden volver a verificar cuando surgen nuevas señales de adopción o precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos electrónicos médicos portátiles?

El tamaño del mercado de productos electrónicos médicos portátiles alcanzó USD 99,05 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de productos electrónicos médicos portátiles?

Se proyecta que se expanda a una CAGR del 9,04%, alcanzando USD 152,66 mil millones en 2031.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 11,24% hasta 2031, impulsada por la inversión en atención médica y el aumento de la incidencia de enfermedades crónicas.

¿Qué segmento de producto tiene la mayor participación de mercado?

Los dispositivos de monitoreo representaron el 45,02% de los ingresos de 2025, reflejando una sólida integración clínica.

¿Por qué los dispositivos vestibles están ganando terreno en la atención médica?

Los dispositivos vestibles permiten un monitoreo continuo y no intrusivo, lo que conduce a una intervención más temprana y se alinea con las preferencias de los pacientes por la atención domiciliaria.

Última actualización de la página el: