Tamaño y Participación del Mercado Global de Análisis de Salud Basado en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

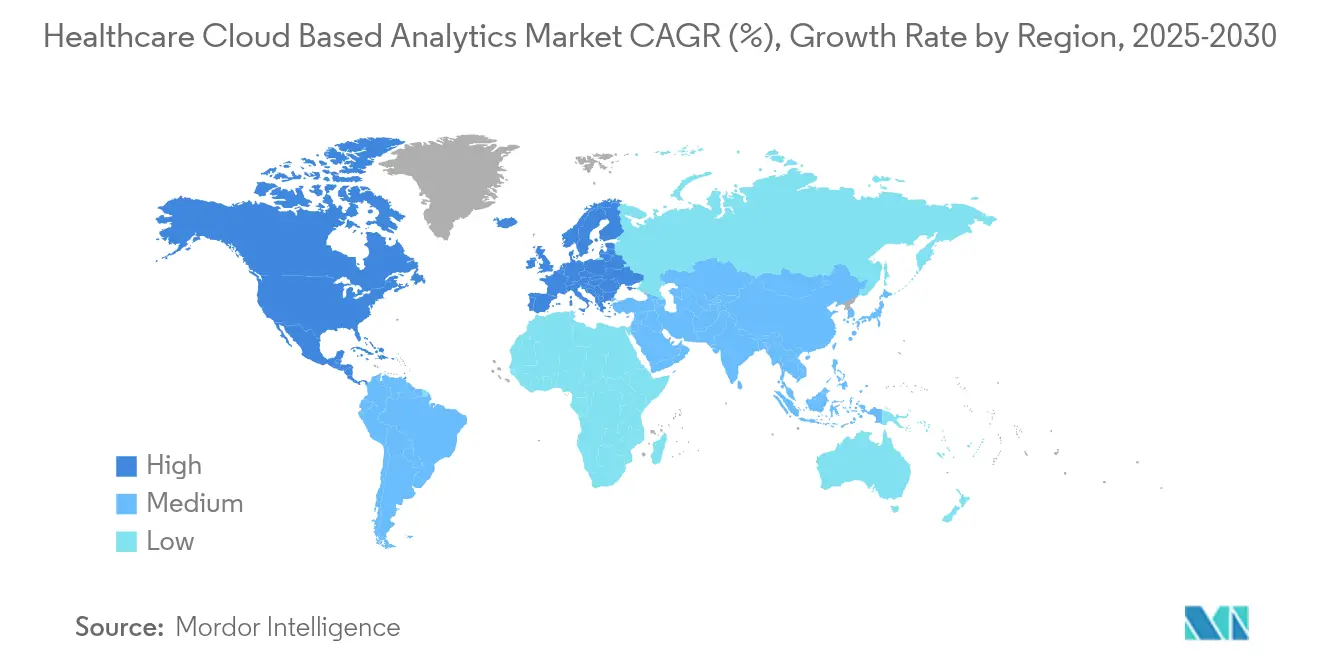

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Análisis de Salud Basado en la Nube por Mordor Intelligence

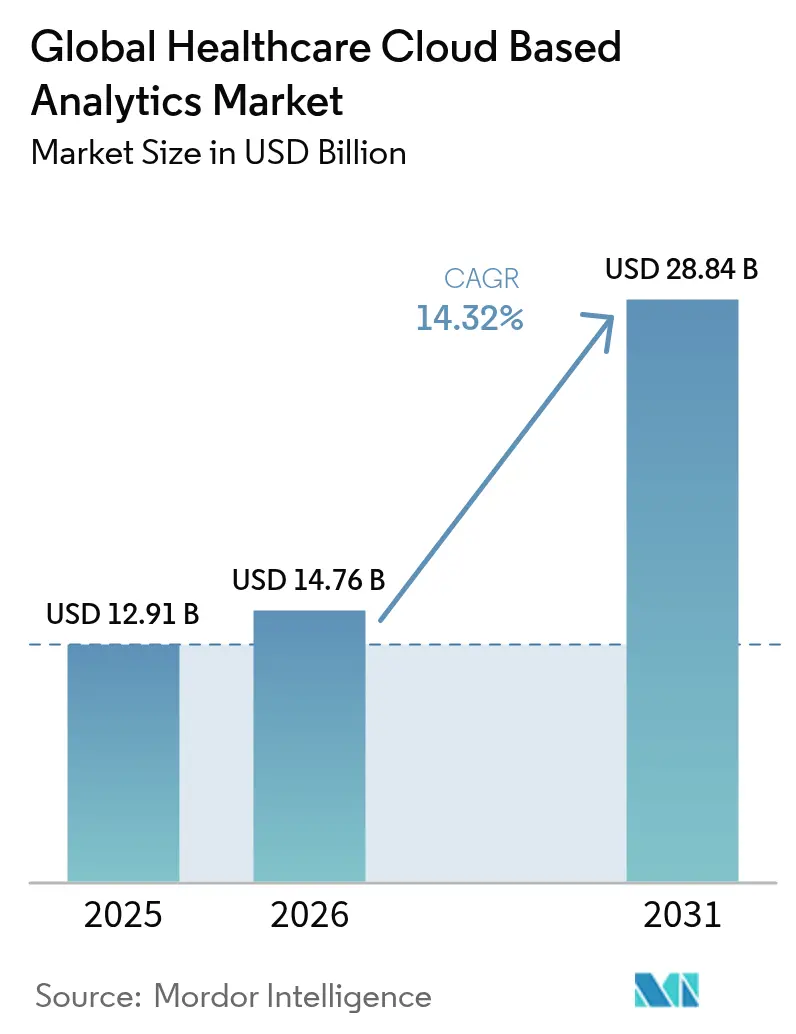

Se espera que el tamaño del mercado de análisis de salud basado en la nube crezca de USD 12,91 mil millones en 2025 a USD 14,76 mil millones en 2026 y se prevé que alcance USD 28,84 mil millones en 2031 a una CAGR del 14,32% durante 2026-2031. La mayor presión para demostrar resultados medibles, el creciente volumen de información digital de pacientes y un cambio decisivo hacia el reembolso basado en valor están acelerando la inversión en análisis nativos de la nube en hospitales, pagadores y patrocinadores de ciencias de la vida. Los mandatos regulatorios como la Ley de Curas del Siglo XXI, la rápida adopción de la telesalud que canaliza nuevos datos hacia los sistemas clínicos y la promesa de ahorros sustanciales en infraestructura refuerzan la justificación económica para la implementación en la nube. Los proveedores que adoptaron la migración a la nube registraron reducciones en los costos de infraestructura de hasta el 95% en proyectos a gran escala, lo que demuestra el atractivo fiscal de la computación elástica bajo demanda. La escasez de talento y el creciente riesgo cibernético frenan el impulso, pero simultáneamente crean oportunidades de espacio en blanco para los proveedores que combinan servicios gestionados con arquitecturas de seguridad robustas.

Conclusiones Clave del Informe

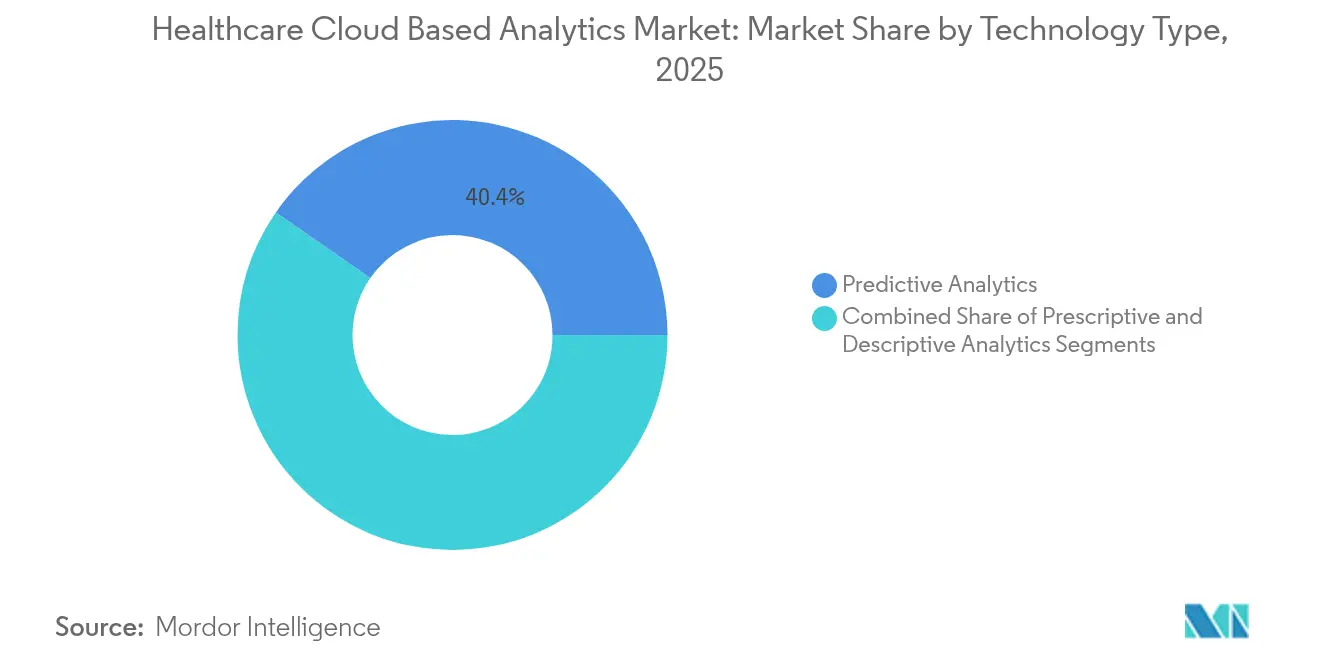

- Por tipo de tecnología, el análisis predictivo representó el 40,35% de la participación del mercado de Análisis de Salud Basado en la Nube en 2025, mientras que se proyecta que el análisis prescriptivo crezca a una CAGR del 15,62% hasta 2031.

- Por aplicación, el análisis clínico representó el 45,08% del mercado de Análisis de Salud Basado en la Nube en 2025; la gestión de la salud poblacional se expande a una CAGR del 16,88% hasta 2031.

- Por componente, las plataformas de software lideraron con una participación de ingresos del 50,12% en 2025, mientras que los servicios están proyectados para avanzar a una CAGR del 15,48% durante el período de pronóstico.

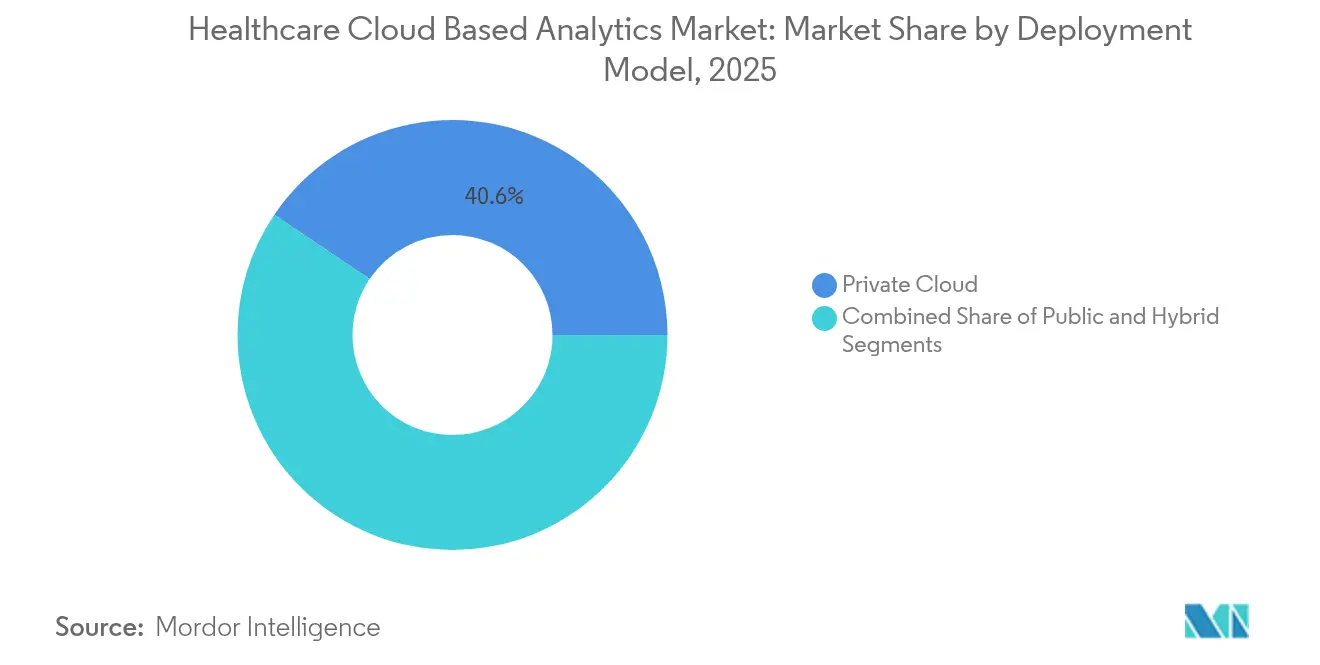

- Por modelo de implementación, las implementaciones de nube privada representaron el 40,55% de la participación del mercado de Análisis de Salud Basado en la Nube en 2025, y el uso de nube híbrida está preparado para una CAGR del 19,1% hasta 2031.

- Por usuario final, los proveedores de salud contribuyeron con el 46,78% del tamaño del mercado de Análisis de Salud Basado en la Nube en 2025, mientras que se prevé que las ciencias de la vida y las ORC crezcan a una CAGR del 19,35% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Análisis de Salud Basado en la Nube*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de datos provenientes de registros de salud digitales | +3.20% | Global, América del Norte liderando | Mediano plazo (2-4 años) |

| Transición al reembolso de atención basada en valor | +2.80% | América del Norte primero, Europa después | Largo plazo (≥ 4 años) |

| Eficiencia de costos y elasticidad de la infraestructura en la nube | +2.10% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales para estándares de interoperabilidad en salud | +1.90% | América del Norte y UE | Mediano plazo (2-4 años) |

| Expansión de la telesalud que genera flujos continuos de datos de pacientes | +1.70% | Global, Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de FHIR y ecosistemas de API abierta que permiten análisis entre proveedores | +1.50% | América del Norte y UE expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Datos Provenientes de Registros de Salud Digitales

Casi todos los hospitales de EE. UU. (96%) y más de tres cuartas partes de los médicos ambulatorios (78%) ya utilizan sistemas certificados de registros electrónicos de salud (RES). El torrente de información estructurada, semiestructurada y no estructurada supera la capacidad de los servidores heredados, pero impulsa la demanda de motores analíticos alojados en la nube que procesan texto, imágenes, formas de onda y telemetría en tiempo real. El procesamiento del lenguaje natural convierte las notas de los médicos en datos utilizables, mientras que los flujos de aprendizaje automático descubren patrones que informan la prevención de reingresos y la optimización del personal. Al combinar perfiles genómicos, métricas de dispositivos portátiles y determinantes sociales, los proveedores elaboran retratos detallados de los pacientes que sustentan la medicina de precisión y las intervenciones a nivel comunitario.

Transición al Reembolso de Atención Basada en Valor

Según los Centros de Servicios de Medicare y Medicaid, todos los beneficiarios de Medicare están programados para recibir atención bajo modelos basados en valor para 2030, un cambio que recompensa la calidad sobre el volumen.[2]Centros de Servicios de Medicare y Medicaid, "Actualización de la Estrategia del Centro de Innovación," cms.govPor lo tanto, los proveedores requieren visibilidad en tiempo real de cohortes, puntuación de riesgo y alertas predictivas para evitar costos. Las organizaciones que participan en acuerdos de pago avanzados ya han reducido USD 28 millones del gasto anual mediante intervenciones oportunas basadas en análisis, lo que subraya el beneficio fiscal de la escalabilidad en la nube. A medida que la participación en la atención responsable se amplía en Europa, el seguimiento continuo del desempeño se vuelve indispensable tanto para los sistemas públicos como privados.

Eficiencia de Costos y Elasticidad de la Infraestructura en la Nube

Las entidades de salud presupuestan un gasto anual promedio en la nube de USD 38 millones, superando a la mayoría de las industrias, pero aun así logran ahorros operativos de dos dígitos mediante la automatización y los precios basados en el uso. El escalado elástico permite a los grupos de radiología reducir los costos de cómputo de imágenes en un 30% mientras mejoran la precisión diagnóstica. Liberados de los ciclos de hardware de capital, los equipos de TI experimentan con cargas de trabajo avanzadas de inteligencia artificial sin desembolsos multimillonarios en servidores, lo que refuerza el atractivo del análisis nativo en la nube.

Mandatos Gubernamentales para Estándares de Interoperabilidad en Salud

La Ley de Curas del Siglo XXIst prohíbe el bloqueo de información y obliga a los proveedores de EE. UU. a adoptar API basadas en estándares para el intercambio de datos. La adopción de FHIR abarca ahora el 84% de los hospitales y el 61% de los médicos. Directivas similares en el marco del Espacio Europeo de Datos de Salud impulsan a las organizaciones hacia plataformas que agregan registros de múltiples fuentes, supervisan el cumplimiento de forma automática y generan registros de auditoría transparentes, lo que impulsa aún más la adopción del mercado de análisis de salud basado en la nube.[1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Hoja Informativa sobre Adopción de API y FHIR," healthit.gov

Análisis del Impacto de las Restricciones del Mercado Global de Análisis de Salud Basado en la Nube*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenazas persistentes a la privacidad de datos y la ciberseguridad | -2.30% | Global, mercados regulados | Corto plazo (≤ 2 años) |

| Infraestructura heredada y complejidad de integración | -1.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en datos de salud nativo de la nube | -1.40% | Global | Largo plazo (≥ 4 años) |

| Regulaciones emergentes sobre soberanía de datos y huella de carbono | -1.10% | Europa primero, global después | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenazas Persistentes a la Privacidad de Datos y la Ciberseguridad

El sector salud registró 677 brechas importantes que afectaron a 182,4 millones de personas en 2024, incluido el incidente de ransomware que comprometió 100 millones de registros de pacientes. Los costos promedio de las brechas alcanzaron USD 9,77 millones, lo que presiona a los proveedores a invertir fuertemente en cifrado, arquitectura de confianza cero y monitoreo las 24 horas del día, los 7 días de la semana. Muchas organizaciones aún carecen de experiencia interna, lo que prolonga los ciclos de adquisición y frena ligeramente el impulso del mercado de análisis de salud basado en la nube.[3]GovInfoSecurity Media Group, "Estadísticas de Brechas en Salud 2024," govinfosecurity.com

Infraestructura Heredada y Complejidad de Integración

Los sistemas clínicos complejos con décadas de antigüedad resisten la conectividad en la nube. Las migraciones de datos consumen presupuestos, interrumpen los flujos de trabajo y exigen una validación prolongada para garantizar la fidelidad. Los hospitales europeos se enfrentan a entornos fragmentados en las instalaciones que ralentizan los despliegues de salud electrónica e inflan los plazos de modernización, retrasando los proyectos centrados en el análisis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Análisis de Salud Basado en la Nube

Por Tipo de Tecnología:

El Análisis Predictivo Domina las Implementaciones ActualesLas herramientas predictivas representaron el 40,35% del mercado de análisis de salud basado en la nube en 2025, lo que pone de relieve el interés de los proveedores por anticipar reingresos, el inicio de sepsis y las necesidades de personal. Las soluciones incorporan registros longitudinales de RES, signos vitales en tiempo real y marcadores socioeconómicos para activar vías de atención proactiva que mejoran las puntuaciones de calidad y reducen los costos. Los paneles de control integrados alertan a los equipos multidisciplinarios sobre pacientes de alto riesgo, reduciendo la utilización de urgencias.

Los motores prescriptivos, aunque aún incipientes, se están escalando más rápidamente a una CAGR del 15,62% hasta 2031. Estas plataformas simulan escenarios hipotéticos en regímenes de medicación o el rendimiento de los quirófanos y recomiendan intervenciones óptimas. La optimización de decisiones resuena con los sistemas de salud que buscan una mejora continua del margen bajo contratos basados en valor, posicionando los módulos prescriptivos como la próxima frontera de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

El Análisis Clínico Lidera Mientras la Salud Poblacional se AceleraEl análisis clínico capturó el 45,08% de la participación del mercado de análisis de salud basado en la nube en 2025 porque el soporte de decisiones a pie de cama, el triaje de imágenes y las interacciones farmacológicas ofrecen beneficios visibles para los pacientes. Los algoritmos de aprendizaje profundo acortan los tiempos de respuesta en radiología y detectan patologías sutiles, mientras que los paneles de control de gestión antimicrobiana en tiempo real frenan las tendencias de resistencia.

Las plataformas de salud poblacional, que se expanden a una CAGR del 16,88%, agregan datos de reclamaciones, farmacia y necesidades sociales para estratificar el riesgo y coordinar intervenciones comunitarias. A medida que proliferan los modelos de pago capitado, los pagadores y proveedores dependen de métricas a nivel de cohorte para identificar brechas en la atención. La escalabilidad en la nube resulta vital al procesar miles de variables en millones de vidas cubiertas.

Por Componente:

Las Plataformas de Software Impulsan el Mercado Mientras los Servicios se Expanden RápidamenteLas soluciones de software representaron el 50,12% de los ingresos en 2025, ya que los compradores prefirieron plataformas modulares que unifican las capas de ingesta de datos, calidad y visualización. Las interfaces de bajo código permiten a los médicos crear paneles de control ad hoc sin conocimientos profundos de SQL, lo que impulsa la adopción en primera línea. El tamaño del mercado de análisis de salud basado en la nube para software seguirá expandiéndose a medida que los aceleradores de inteligencia artificial integrados reduzcan los tiempos de inferencia para imágenes de patología y datos genómicos.

Los ingresos por servicios mantienen el ritmo, proyectados a una CAGR del 15,48% hasta 2031, ya que los paquetes de migración, gobernanza de datos y seguridad gestionada compensan la escasez de personal. Los proveedores recurren a expertos externos para el mapeo de HL7, la habilitación de API FHIR y la auditoría continua del rendimiento de los modelos, consolidando contratos de servicios a largo plazo que complementan las tarifas de licencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación:

La Nube Privada Domina el Mercado Consciente de la SeguridadCon una participación del 40,55%, las nubes privadas siguen siendo preferidas por los hospitales aversos al riesgo que exigen entornos de un solo inquilino y controles de acceso granulares. Las instancias dedicadas satisfacen los requisitos de HIPAA, HITECH y los códigos de privacidad locales, al tiempo que ofrecen escalado automatizado.

Las arquitecturas híbridas, con una previsión de expansión anual del 19,1%, armonizan el equipamiento diagnóstico en las instalaciones con ráfagas de cómputo público para el entrenamiento de aprendizaje automático. Los centros de oncología, por ejemplo, almacenan localmente las exploraciones PET-CT por razones de latencia, pero externalizan el análisis de investigación a unidades de procesamiento gráfico compartidas durante las noches. Esta topología flexible equilibra soberanía, costo y rendimiento.

Por Usuario Final:

Los Proveedores de Salud Lideran Mientras las Ciencias de la Vida se AceleranLos hospitales, las redes de prestación integrada y los grupos de médicos contribuyeron con el 46,78% de los ingresos de 2025 porque generan los mayores volúmenes de datos y son directamente responsables de los resultados. Los centros de mando digital sintetizan métricas operativas, listas de personal y agudeza de los pacientes para optimizar la rotación de camas y reducir los tiempos de espera.

Las empresas de ciencias de la vida y las ORC, que crecen a una CAGR del 19,35%, reimaginan los ensayos clínicos mediante la extracción de datos del mundo real para el reclutamiento de pacientes y la detección de señales de seguridad. El análisis en la nube reduce el tiempo hasta la obtención de información al examinar posibles biomarcadores o adjudicar patrones de eventos adversos en estudios globales, impulsando la adopción en las carteras de I+D.

Análisis Geográfico

Mercado de Análisis de Salud Basado en la Nube en América del Norte

América del Norte mantiene la posición líder en ingresos, respaldada por una penetración casi universal de los registros electrónicos de salud, generosos reembolsos por códigos de gestión de enfermedades crónicas y un agresivo impulso federal hacia la interoperabilidad. Los sistemas de salud que trasladan cargas de trabajo analíticas completas a hiperescaladores reportan ahorros de costos de hasta el 95% y pilotos de inteligencia artificial acelerados que redactan automáticamente notas de progreso. Los incidentes cibernéticos siguen siendo un riesgo omnipresente, lo que impulsa una inversión generalizada en marcos de confianza cero e influye en los criterios de selección de proveedores para el mercado de análisis de salud basado en la nube.

Mercado de Análisis de Salud Basado en la Nube en Europa

Europa registra un sólido crecimiento de dos dígitos a medida que el Espacio Europeo de Datos de Salud exige la portabilidad transfronteriza de registros y la reutilización con fines de investigación. Las normativas específicas de cada país, como la C5 de Alemania y la HDS de Francia, impulsan estrategias de nube privada o híbrida que garantizan la residencia de los datos. Los ministerios de salud asignan subvenciones de transformación digital para hacer frente a la escasez de personal, estrechando la cooperación entre proveedores de nube y organismos públicos. Las regiones sanitarias integradas aprovechan modelos de aprendizaje federado para ejecutar algoritmos conjuntos de detección del cáncer sin exportar imágenes sin procesar, satisfaciendo a los organismos de supervisión de la privacidad y ampliando al mismo tiempo la capacidad analítica.

Mercado de Análisis de Salud Basado en la Nube en Asia-Pacífico

Asia-Pacífico exhibe la trayectoria de crecimiento más rápida, impulsada por el auge de la salud en internet en China y el floreciente sector de telesalud en el Sudeste Asiático. Los programas gubernamentales de Japón, Corea del Sur y Singapur subvencionan la migración hospitalaria a la nube y los pilotos de inteligencia artificial clínica para hacer frente al envejecimiento de la población y la escasez de médicos. Los países con disponibilidad limitada de especialistas implementan soluciones de lectura remota que derivan estudios de imagen a radiólogos externos, mejorando el alcance diagnóstico. El impulso inversor de los gigantes tecnológicos regionales fomenta vibrantes ecosistemas de asociación que adaptan las ofertas analíticas a los flujos de trabajo locales y los matices lingüísticos.

Panorama regulatorio

La regulación de la analítica basada en la nube en el sector sanitario está cada vez más determinada por los mandatos de interoperabilidad, junto con requisitos más estrictos de seguridad y cumplimiento en materia de privacidad para la información de salud electrónica. En Estados Unidos, el marco de bloqueo de información de la 21st Century Cures Act y las normas de la ONC siguen impulsando las API basadas en estándares y el intercambio alineado con FHIR, lo que eleva los requisitos para las plataformas de analítica en la nube que capturan, normalizan y auditan información de salud electrónica de múltiples fuentes. La ONC también utiliza el Standards Version Advancement Process (SVAP) para acelerar la adopción de estándares de interoperabilidad actualizados, y la incorporación voluntaria del SVAP 2026 por parte de los desarrolladores certificados de TI en salud se abrirá a partir del 29 de agosto de 2026.

La aplicación de normas de ciberseguridad y privacidad también se está endureciendo. La OCR del HHS impulsó una propuesta de modificación de la HIPAA Security Rule para reforzar las protecciones de ciberseguridad de la ePHI en entidades cubiertas y asociados comerciales, lo que eleva el nivel de cumplimiento exigido a los entornos de analítica alojados en la nube y a los proveedores de servicios gestionados. Paralelamente, la norma final del HHS que respalda la privacidad de la atención en salud reproductiva entró en vigor en junio de 2024, con plazos de cumplimiento que se extienden hasta febrero de 2026, lo que refuerza la necesidad de controles de acceso, supervisión y capacidades de gobernanza de datos más estrictos en las pilas de analítica utilizadas para datos clínicos sensibles.

Panorama Competitivo

La concentración del sector es moderada. Los grandes actores tecnológicos como Oracle (Cerner), Optum, IBM (Merative), Microsoft y Amazon Web Services agrupan almacenamiento de datos, herramientas de aprendizaje automático y aceleradores específicos del dominio en suites unificadas dirigidas a sistemas de salud regionales. La adquisición de Cerner por parte de Oracle por USD 28,4 mil millones subraya el valor estratégico de los registros clínicos, aunque el ritmo de integración y las expectativas de los clientes presentan riesgos de ejecución. Los competidores centrados en la nube, como Arcadia, Datavant y Health Catalyst, enfatizan la incorporación rápida, la apertura de API y los modelos de suscripción basados en el uso que resuenan con los hospitales medianos y los pagadores digitales.

La incorporación de inteligencia artificial se ha convertido en el principal campo de batalla. Los líderes se diferencian a través de modelos de lenguaje médico preentrenados, visión por computadora específica para radiología y agentes automatizados de resumen de historiales clínicos. La escasez de profesionales certificados en análisis en la nube motiva a los proveedores a externalizar operaciones, beneficiando a los proveedores que ofrecen servicios gestionados de extremo a extremo con monitoreo SOC2 integrado y alineación con HITRUST. Las asociaciones estratégicas, como la colaboración de Datavant con AWS Clean Rooms, combinan la seguridad del hiperescalador con catálogos de datos taxonomizados para la salud, ampliando los casos de uso abordables desde la integridad de pagos hasta la epidemiología.

El escrutinio regulatorio se intensifica en torno a los acuerdos de intercambio de datos, fomentando el interés en el análisis federado y los motores de datos sintéticos que limitan el riesgo de reidentificación de pacientes. Los proveedores capaces de demostrar una gobernanza transparente, equidad algorítmica e iniciativas verificables de reducción de carbono obtienen ventaja competitiva, especialmente en las licitaciones europeas. En general, el ritmo de innovación y la amplitud de los servicios gestionados serán factores decisivos en la próxima ola de expansión del mercado de Análisis de Salud Basado en la Nube.

Líderes de la Industria Global de Análisis de Salud Basado en la Nube

Oracle (Cerner)

Optum

Amazon Web Services

IBM (Merative)

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado Global de Análisis de Salud Basado en la Nube

- Oracle

- Optum

- IBM (Merative)

- Microsoft

- Amazon Web Services

- Google Cloud Platform

- Allscripts (Veradigm)

- SAS Institute

- CitiusTech

- Health Catalyst

- Koninklijke Philips

- HP Enterprise

- Snowflake Inc.

- MedeAnalytics

- Verisk Health

- Mckesson

- Inovalon

- Flatiron Health

- IQVIA Analytics

- Arcadia IO

Leer el Análisis de las Empresas del Mercado Global de Análisis de Salud Basado en la Nube

Oportunidades de mercado y perspectivas futuras

Las adquisiciones están evolucionando más allá de la migración básica hacia plataformas de analítica que operacionalizan la IA en los flujos de trabajo clínicos, de pagadores y de ciencias de la vida. Esto está creando espacio en blanco para los proveedores que combinan bases de datos gobernadas, operaciones de modelos y aplicaciones listas para dominios específicos. En el ámbito de la TI de proveedores, WellSpan Health completó una migración integral de su cartera tecnológica a AWS en enero de 2026 para habilitar soluciones sanitarias con IA en una red que atiende a 1,2 millones de pacientes y más de 250 instalaciones, lo que pone de relieve la demanda de capas de analítica en la nube capaces de unificar datos entre distintos entornos de atención y respaldar nuevos casos de uso de IA sin reconstruir la infraestructura. En cuanto a los pagadores, Optum amplió su colaboración con Google Cloud en abril de 2026 para avanzar en Optum Real, reforzando la demanda de analítica nativa en la nube que respalde la toma de decisiones en tiempo real y la automatización bajo modelos de reembolso basados en valor.

El sector de las ciencias de la vida también está impulsando el mercado hacia arquitecturas de analítica híbridas y de alto rendimiento capaces de gestionar cargas de trabajo clínicas, de imágenes y a escala ómica con colaboración gobernada. Roche implementó una fábrica de IA a gran escala en marzo de 2026 utilizando 2.176 GPU NVIDIA Blackwell en infraestructura local y en la nube, lo que refleja la necesidad de entornos de analítica que abarquen la computación híbrida manteniendo al mismo tiempo la trazabilidad y los controles de datos. En Europa, el alojamiento soberano y regulado sigue siendo un motor concreto de la demanda: Scaleway fue seleccionada para respaldar la transición del Health Data Hub de Francia hacia una nube soberana alineada con los requisitos HDS franceses, mientras que la UE estableció el Espacio Europeo de Datos Sanitarios mediante el Reglamento (UE) 2025/327, ampliando las necesidades de uso secundario y de acceso transfronterizo, e incrementando el valor de las plataformas que integran residencia de datos, consentimiento y auditabilidad en las implementaciones de analítica en la nube.

Desarrollos Recientes de la Industria en el Mercado Global de Análisis de Salud Basado en la Nube

- Junio de 2026: Oracle Health se asoció con Theator para extender la IA al quirófano mediante la integración de inteligencia quirúrgica y analítica de video con Oracle Cloud Infrastructure. La asociación incorpora video quirúrgico de gran volumen y señales de rendimiento a los flujos de trabajo de analítica en la nube, ampliando los tipos de datos abordables más allá de los registros médicos electrónicos y los datos de reclamaciones tradicionales.

- Mayo de 2026: Oracle respaldó el primer ensayo clínico con la Africa Clinical Research Network utilizando Oracle Clinical One junto con aplicaciones de seguridad y analítica. Esto amplía la penetración de la analítica en la nube en el desarrollo clínico y favorece una captura de datos y una supervisión más estandarizadas en estudios multicéntricos.

- Diciembre de 2024: HEALWELL completó la adquisición de Orion Health, reforzando sus capacidades en intercambio de información de salud e interoperabilidad basada en la nube. La combinación respalda una agregación de datos multifuente más amplia, lo que constituye un requisito previo para la analítica escalable de población, clínica y de evidencia del mundo real.

Mercado Global de Análisis de Salud Basado en la Nube Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por la analítica basada en la nube utilizada en el sector sanitario, donde los datos clínicos, operativos y financieros se convierten en información útil para la toma de decisiones y los informes. Dentro del alcance se incluyen las cargas de trabajo de analítica ejecutadas en configuraciones de nube pública, privada o híbrida.

Exclusiones del alcance: excluimos las implementaciones de analítica exclusivamente locales (on-premises), y también excluimos el alojamiento o almacenamiento general en la nube que no incluya una capa de analítica.

Descripción general de la segmentación

- Por Tipo de Tecnología

- Análisis Predictivo

- Análisis Prescriptivo

- Análisis Descriptivo

- Por Aplicación

- Análisis Clínico

- Análisis Administrativo y Financiero

- Análisis de Salud Poblacional e Investigación

- Evidencia del Mundo Real y Farmacovigilancia

- Por Componente

- Hardware

- Software

- Servicios

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Usuario Final

- Proveedores de Salud

- Pagadores

- Ciencias de la Vida y ORC

- Organismos de Salud Pública

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto base de la adopción de la nube en el sector sanitario y para recopilar series de datos de referencia estables que puedan verificarse año tras año. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, el Banco Mundial y organismos sanitarios nacionales como el CDC y el CMS de EE. UU. para indicadores de utilización, patrones de gasto y prestación de atención que influyen en la demanda de analítica.

También revisamos las orientaciones de reguladores y organismos de estandarización, como los materiales de la FDA de EE. UU. sobre software y salud digital, además de documentación de organismos de seguridad y privacidad en la nube que condicionan los ciclos de compra. Junto a esto, utilizamos informes corporativos, presentaciones para inversores, comunicados de prensa y cobertura periodística confiable para mapear el posicionamiento de los productos y la probable exposición de ingresos a la analítica en la nube. Se usaron suscripciones selectivas a bases de datos de pago únicamente para inteligencia financiera empresarial, seguimiento de noticias y visibilidad de patentes, con el fin de validar cronologías e intensidad de inversión. Estas fuentes de investigación documental son ilustrativas, y también empleamos otras referencias públicas y de pago para verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales y convertir las narrativas amplias de adopción en insumos utilizables para el modelo, incluidos la combinación típica de despliegue en la nube, los desencadenantes de compra y la evolución realista de los precios. Conversamos con una combinación de proveedores, pagadores, usuarios de ciencias de la vida y especialistas en implementación en APAC, EMEA y América, de modo que las señales de demanda no estuvieran excesivamente condicionadas por el contexto de reembolso o las normas de datos de una sola región.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 42% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 43% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que se utilizan señales de gasto digital sanitario e indicadores de adopción de la nube para reconstruir el probable conjunto de demanda de analítica ejecutada en entornos de nube, que luego se filtra según la adopción en los flujos de trabajo clave de atención y de pagadores. A partir de ahí, corroboramos los resultados mediante verificaciones selectivas de abajo hacia arriba, como la exposición de ingresos de proveedores muestreados a la analítica sanitaria, la retroalimentación de los canales sobre el tamaño de las operaciones y el volumen según el valor promedio de suscripción, para ajustar los totales cuando surgen discrepancias.

El modelo utiliza una breve lista de rasgos característicos del mercado como insumos, incluidos la intensidad de digitalización de registros médicos electrónicos y reclamaciones, la preferencia de implementación en la nube (pública frente a privada frente a híbrida), los patrones de presupuesto de proveedores y pagadores para datos y analítica, la preparación en materia de privacidad y cumplimiento de datos, y la velocidad de adopción de funciones de analítica habilitadas por IA. Al elaborar la previsión, realizamos un análisis de escenarios para poder comparar el caso base con trayectorias de migración a la nube más lentas o más rápidas descritas por nuestros entrevistados en sus regiones. Cuando la visibilidad de abajo hacia arriba es débil en determinados países, aplicamos tasas de penetración por analogía a partir de sistemas de salud similares, y luego verificamos nuevamente el resultado frente a las señales locales de gasto y madurez digital.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre indicadores independientes, y luego se revisan en busca de saltos interanuales que no se alineen con ciclos de adopción conocidos o cambios regulatorios. Las verificaciones de varianza se realizan a nivel regional, seguidas de una revisión por parte de los analistas en cuanto a precios, calendario de divisas o problemas de mapeo del alcance antes de la aprobación final.

Los informes se actualizan anualmente, y se activan verificaciones intermedias cuando ocurren eventos relevantes, como cambios de política, actualizaciones importantes en materia de seguridad de la nube sanitaria o variaciones marcadas en el gasto en TI de los proveedores. Antes de la entrega, realizamos una revisión final para asegurarnos de que los supuestos y la estimación del año en curso reflejen las señales públicas más recientes disponibles y la retroalimentación de los contactos recientes.

Tamaño del mercado global de analítica basada en la nube en el sector sanitario de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la analítica basada en la nube en el sector sanitario pueden diferir incluso cuando el tema parece idéntico, porque cada editor traza de manera diferente la línea de lo que se considera ingresos por analítica y qué usuarios sanitarios se incluyen. Las diferencias también surgen por la forma en que se maneja el calendario de divisas, la rapidez con la que se supone que avanza la migración a la nube, y si se considera que los precios se mantienen estables o mejoran con las funciones de IA.

Algunas estimaciones amplían el alcance para incluir la analítica sanitaria en un sentido más amplio, o agrupan el alojamiento y almacenamiento básico en la nube que subyace a las implementaciones de analítica. En Mordor Intelligence, el valor se contabiliza solo cuando se entrega una capa de analítica en la nube (pública, privada o híbrida), y se excluyen la analítica local (on-premises) y el alojamiento genérico sin analítica. Esto mantiene la cifra vinculada a un conjunto de ingresos más claro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,91 mil millones de USD (2025) | |

| Editorial del sector A | 12,24 mil millones de USD (2025) | Utiliza una estructura de previsión más amplia y de mayor horizonte temporal, con verificaciones más laxas sobre lo que se contabiliza como analítica frente a capas de habilitación adyacentes, y también puede aplicar supuestos más conservadores respecto a la migración a la nube y la evolución de los precios. |

| Consultora B | 14,10 mil millones de USD (2025) | A menudo amplía el conjunto de ingresos incluidos al incorporar el gasto relacionado con plataformas de datos sanitarios y alojamiento que respaldan proyectos de analítica, lo que eleva los totales incluso cuando las señales de demanda de los usuarios finales parecen similares. |

La dispersión entre los valores publicados se explica principalmente por lo que se incluye en la definición, además de cómo se trata la velocidad de adopción y el crecimiento de precios en el caso base. Al mantener el modelo vinculado a la combinación observable de implementación, las señales de digitalización sanitaria y una lógica de precios repetible, nuestra estimación resulta más fácil de seguir y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Análisis de Salud Basado en la Nube?

Se proyecta que el Mercado Global de Análisis de Salud Basado en la Nube registre una CAGR del 14,32% durante el período de pronóstico (2026-2031)

¿Cuál es el tamaño actual del mercado de Análisis de Salud Basado en la Nube?

El mercado está valorado en USD 14,76 mil millones en 2026 y está en camino de alcanzar USD 28,84 mil millones en 2031, lo que refleja una CAGR del 14,32%.

¿Qué segmento tiene la mayor participación del mercado de Análisis de Salud Basado en la Nube en la actualidad?

El análisis predictivo lidera con una participación del 40,35%, debido a la fuerte demanda de modelos de estratificación de riesgo y prevención de reingresos.

¿Por qué se prefieren las nubes privadas en las implementaciones de análisis de salud?

Las nubes privadas ofrecen entornos dedicados que simplifican el cumplimiento de HIPAA y brindan a los hospitales mayor control sobre los datos sensibles de los pacientes, lo que impulsó una participación del 40,55% en 2025.

¿Con qué rapidez se espera que crezca el análisis de salud poblacional?

Se proyecta que las aplicaciones de gestión de la salud poblacional se expandan a una CAGR del 16,88% para 2031 a medida que se extiendan los contratos basados en valor.

¿Qué región es el mercado de más rápido crecimiento para el análisis de salud en la nube?

Asia-Pacífico muestra la trayectoria de crecimiento más rápida, respaldada por sólidos programas de digitalización gubernamental y la creciente adopción de la telesalud.

¿Cuáles son las mayores barreras para una adopción más amplia del análisis en la nube en el sector salud?

Los riesgos de ciberseguridad, los obstáculos de integración de sistemas heredados y la escasez de profesionales de datos con conocimientos en la nube siguen siendo las principales restricciones, que en conjunto reducen la CAGR proyectada en aproximadamente un 5%.

Última actualización de la página el: