Tamaño y Participación del Mercado de Gestión de Activos Sanitarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 130.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos Sanitarios por Mordor Intelligence

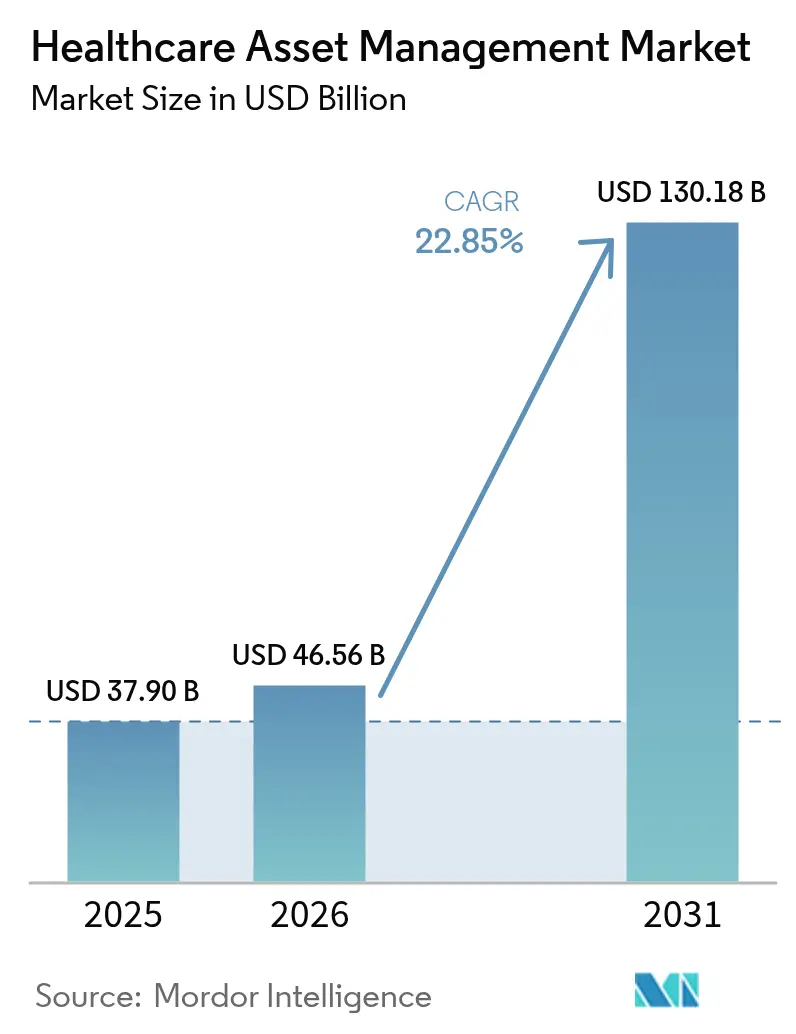

Se espera que el tamaño del mercado de Gestión de Activos Sanitarios crezca de USD 37,90 mil millones en 2025 a USD 46,56 mil millones en 2026 y se prevé que alcance USD 130,18 mil millones en 2031 a una CAGR del 22,85% durante 2026-2031.

La trayectoria de crecimiento refleja cómo los mandatos regulatorios, la escasez de personal y las expectativas de ciberseguridad convergen para reposicionar el seguimiento de activos de una herramienta de contención de costos a un pilar estratégico de las operaciones de salud digital. Los hospitales están mirando más allá del inventario con código de barras hacia plataformas conectadas que simplifican el cumplimiento de la guía de seguridad de dispositivos de la FDA de 2024, una obligación que puede consumir el 5% o más de los ingresos anuales de un fabricante. [1]Steute Meditec, "Los fabricantes de dispositivos médicos están sorprendidos por la cantidad de tiempo y dinero que gastan en precertificación y cumplimiento normativo," steute-meditec.com La demanda también está directamente vinculada a las limitaciones del personal de enfermería; la reducción de la capacidad clínica magnifica el valor de los sistemas que liberan a los cuidadores de la tarea de localizar equipos y les permiten centrarse en los resultados de los pacientes. En paralelo, los análisis predictivos integrados en las etiquetas trasladan el mantenimiento de reactivo a anticipatorio, reduciendo el tiempo de inactividad y prolongando la vida útil de los activos. En conjunto, estas fuerzas crean un entorno del mercado de gestión de activos sanitarios en el que los hospitales, las plantas farmacéuticas y los laboratorios consideran la visibilidad integrada, la ciberseguridad y los análisis como características no negociables en lugar de complementos opcionales.

Conclusiones Clave del Informe

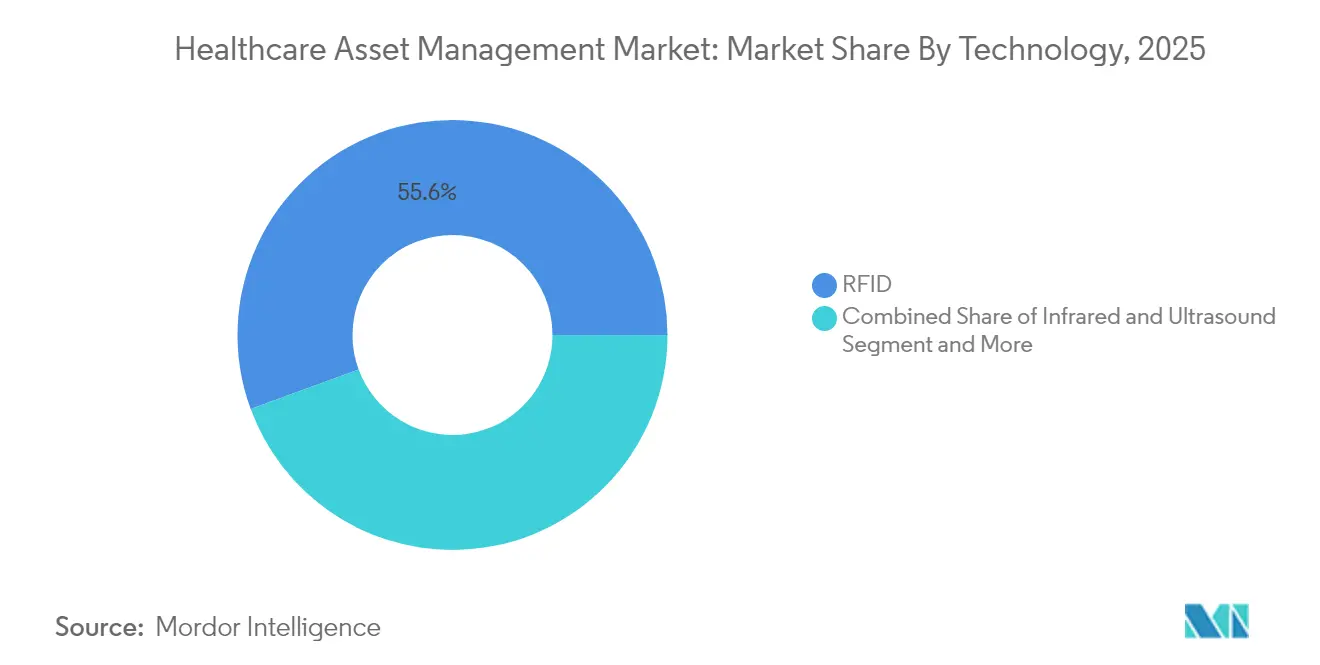

- Por tecnología, el RFID lideró con una participación de ingresos del 55,60% en 2025, mientras que se proyecta que los Sistemas de Localización en Tiempo Real se expandan a una CAGR del 27,20% hasta 2031.

- Por componente, el hardware representó el 61,60% del mercado en 2025; los servicios tienen las perspectivas de mayor crecimiento con una CAGR del 24,90% hasta 2031.

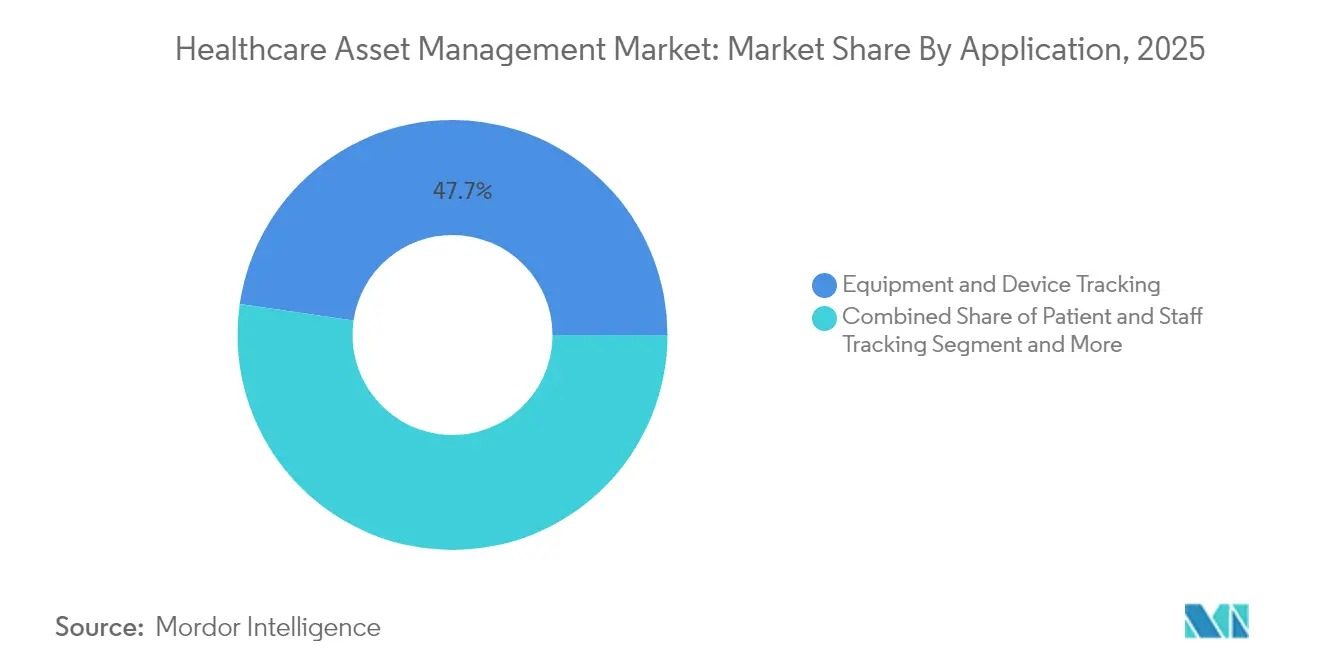

- Por aplicación, el seguimiento de equipos y dispositivos representó el 47,70% de la participación del mercado de gestión de activos sanitarios en 2025, mientras que el seguimiento de pacientes y personal avanza a una CAGR del 27,60% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 64,40% de los ingresos de 2025, mientras que la fabricación farmacéutica y biotecnológica está proyectada para crecer a una CAGR del 26,10% hasta 2031.

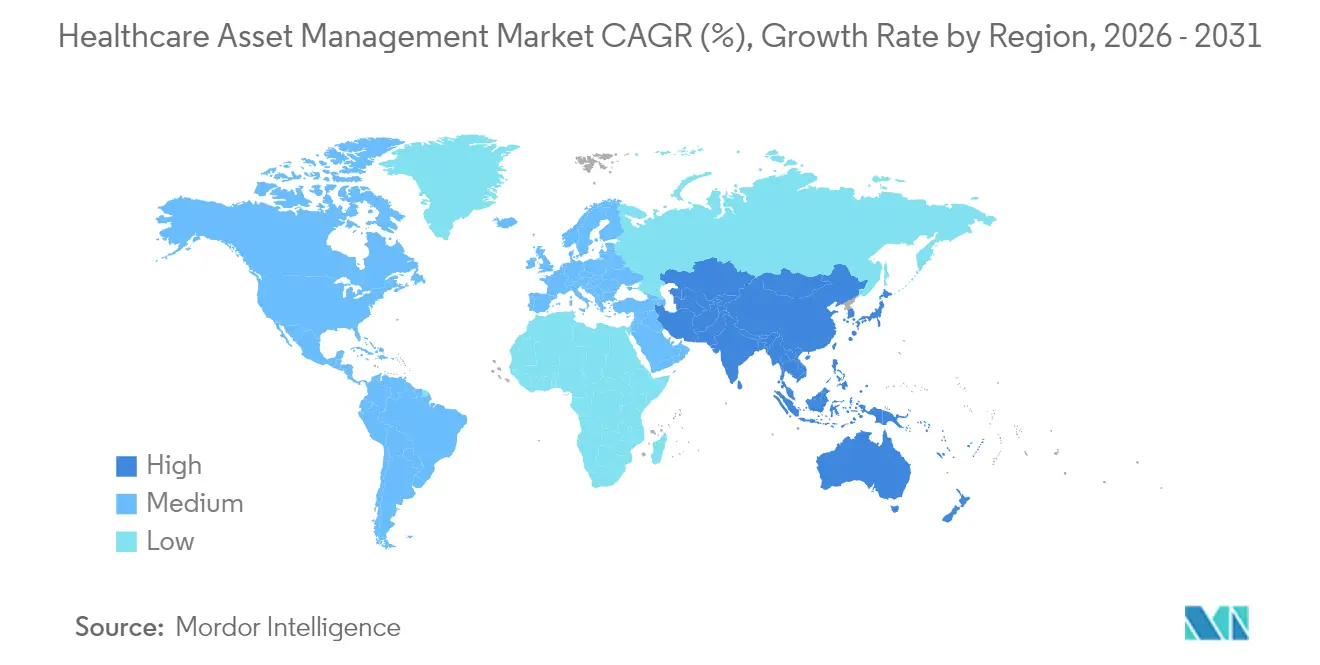

- Por geografía, América del Norte retuvo el 37,20% de los ingresos de 2025, aunque Asia-Pacífico registra la CAGR regional más alta del 21,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos Sanitarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de RFID para combatir la falsificación de medicamentos | +3.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presiones de eficiencia derivadas de la escasez de personal de enfermería | +5.2% | América del Norte y la UE como núcleo; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad del paciente (p. ej., IDU, EU-MDR) | +3.1% | América del Norte y la UE, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo basado en IA integrado en etiquetas | +2.4% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Reembolso por desempeño vinculado a la trazabilidad de activos | +2.1% | América del Norte como núcleo, adopción selectiva en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de RFID para combatir la falsificación de medicamentos

La falsificación farmacéutica drena un estimado de USD 200 mil millones de la economía global cada año, lo que lleva a los reguladores a imponer requisitos de serialización y linaje que hacen indispensable la visibilidad de extremo a extremo. Bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos, los fabricantes, mayoristas y dispensadores de medicamentos deben demostrar la procedencia del producto en cada transferencia. El RFID con autenticación criptográfica sustenta ahora la mayoría de estos despliegues porque combina la identificación a nivel de artículo con el monitoreo ambiental en tiempo real, una necesidad para los biológicos sensibles a la temperatura. [2]Real Time Networks, "Cómo la tecnología inteligente mejora el seguimiento de activos farmacéuticos y el cumplimiento normativo," realtimenetworks.com La escasez de semiconductores desde 2024 elevó los precios de las etiquetas hasta un 20%, pero las organizaciones siguen invirtiendo porque las multas por incumplimiento y los costos de retiro superan con creces el gasto en hardware. Proveedores como SATO han introducido etiquetas resistentes a la esterilización que ofrecen tanto autenticación como eficiencia en el flujo de trabajo en un solo paso del proceso. [3]SATO Asia Pacific, "Noticias – Asia Pacífico," satoasiapacific.com Estos factores sustentan la CAGR del 26,8% proyectada para los clientes de fabricación farmacéutica y biotecnológica entre 2025 y 2030.

Presiones de eficiencia derivadas de la escasez de personal de enfermería

Las tasas de vacantes de enfermería superiores al 15% en los principales hospitales urbanos dejan a los equipos de atención al límite y obligan a los administradores a extraer cada ganancia de eficiencia posible de la tecnología de apoyo. Los estudios revelan que las enfermeras dedican más de una quinta parte de cada turno a buscar equipos extraviados; las implementaciones de Sistemas de Localización en Tiempo Real que reducen el tiempo de búsqueda en más del 90% proporcionan, por tanto, un dividendo laboral directo que mantiene las camas atendidas sin aumentar el personal. [4]INDTRAC, "Blogs y Noticias – Seguimiento en Tiempo Real INDTRAC," indtrac.com Las instalaciones británicas han demostrado reducciones de tiempo de 60 minutos a 10 minutos por dispositivo, lo que se traduce en mejores puntuaciones de seguridad del paciente y mayor retención del personal. Los despliegues avanzados combinan ahora insignias de Bluetooth de Baja Energía, botones de pánico y análisis predictivos que preparan el equipo en las unidades antes de que los médicos lo soliciten, aliviando la carga del flujo de trabajo y aumentando la satisfacción.

Regulaciones de seguridad del paciente (IDU, EU-MDR)

Los esquemas de Identificación Única de Dispositivos en los Estados Unidos y el marco más amplio del EU-MDR requieren que los hospitales capturen la identidad del dispositivo, los registros de mantenimiento y el estado de ciberseguridad a lo largo de la vida útil de un producto. Los costos de cumplimiento pueden alcanzar el 5% de las ventas anuales para los fabricantes, lo que impulsa la demanda de plataformas que automatizan la captura de datos y la generación de informes. El reciente aumento de las vulnerabilidades de los dispositivos —un 59% interanual— añade una capa de ciberseguridad al seguimiento, convirtiendo el software de gestión de activos en un punto de control para el estado de los parches y el monitoreo de amenazas. Los hospitales que ya ejecutan plataformas de seguimiento integradas están mejor posicionados para cumplir con las presentaciones a la base de datos EUDAMED de la UE, reforzando un ciclo virtuoso de adopción y cumplimiento.

Mantenimiento predictivo basado en IA integrado en etiquetas

La incorporación de sensores y modelos de IA en equipos de capital permite a las organizaciones detectar anomalías semanas antes de que se produzca un fallo, reduciendo el tiempo de inactividad en un 30% y los costos de servicio en cerca de un 20%. Los gemelos digitales combinados con eventos de Sistemas de Localización en Tiempo Real crean un bucle de datos continuo que programa el servicio solo cuando los indicadores de desgaste superan los umbrales de riesgo, en lugar de hacerlo en intervalos de calendario rígidos. Los escáneres de resonancia magnética, los ventiladores y las bombas de infusión equipados con dicha inteligencia pueden generar automáticamente órdenes de trabajo, asignar dispositivos de préstamo y actualizar los registros de auditoría regulatoria, agilizando las cargas de trabajo de ingeniería biomédica y salvaguardando los flujos de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | –2.8% | Global, acentuado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo inicial de infraestructura de Sistemas de Localización en Tiempo Real / RFID | –3.2% | Mercados emergentes como núcleo; impacto selectivo en mercados desarrollados | Mediano plazo (2-4 años) |

| Interferencia de radio con dispositivos médicos inalámbricos críticos | –1.4% | Global, agudo en instalaciones médicas de alta densidad | Corto plazo (≤ 2 años) |

| Sistemas heredados de gestión de mantenimiento fragmentados que ralentizan la integración | –1.8% | América del Norte y la UE, concentración de sistemas heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad de datos y ciberseguridad

Los costos promedio de las brechas de seguridad en el sector sanitario alcanzaron USD 9,77 millones por incidente en 2024, lo que convierte el riesgo de seguridad en un elemento disuasorio material para los despliegues rápidos. La guía preliminar de la FDA de 2024 insta a realizar pruebas de seguridad previas a la comercialización más rigurosas, lo que obliga a los compradores a financiar el cifrado, la segmentación de redes y el monitoreo continuo antes de la puesta en marcha. Por ello, muchos hospitales comienzan con despliegues en instalaciones propias o redes con aislamiento físico que limitan el flujo de datos hacia la nube, sacrificando cierta capacidad analítica a cambio de reducción de riesgos. Los dispositivos heredados sin firmware seguro complican aún más las integraciones, extendiendo los plazos de los proyectos e inflando los presupuestos.

Alto costo inicial de infraestructura de Sistemas de Localización en Tiempo Real/RFID

Las implementaciones integrales a menudo requieren entre USD 150.000 y USD 250.000 en licencias de software, además de inversiones en hardware que pueden superar los USD 500.000 para una instalación de 350 camas. Los problemas de disponibilidad de semiconductores y los recargos de envío elevan los precios de las etiquetas y los lectores, mientras que los equipos de instalación especializados cobran tarifas premium debido a la escasa experiencia interdisciplinaria. Los hospitales en economías emergentes suelen optar por despliegues por fases centrados primero en los activos de mayor valor, pero los proyectos escalonados debilitan los efectos de red y retrasan el punto de equilibrio, alargando el período de recuperación a tres años o más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del RFID Enfrenta la Disrupción de los Sistemas de Localización en Tiempo Real

El RFID representó el 55,60% de los ingresos de 2025, lo que subraya décadas de madurez del protocolo y cadenas de suministro robustas que convirtieron a la tecnología en el estándar para el seguimiento de inventario de medicamentos y kits quirúrgicos. El tamaño del mercado de gestión de activos sanitarios para RFID fue de USD 21,07 mil millones en 2025, lo que muestra cuán profundamente está arraigada la modalidad en los gabinetes de punto de atención y el procesamiento central estéril. Sin embargo, los flujos de trabajo definidos por software requieren cada vez más localización, no solo identificación. Por ello, se prevé que los Sistemas de Localización en Tiempo Real que aprovechan el Bluetooth de Baja Energía, el Wi-Fi y la banda ultraancha se comporten a una CAGR del 27,20% hasta 2031, erosionando el crecimiento estático del RFID.

Una segunda fase de crecimiento surge a medida que los proveedores fusionan el RFID y los Sistemas de Localización en Tiempo Real en etiquetas multimodo que alternan entre identificación pasiva y telemetría en tiempo real, un diseño que preserva la inversión de capital anterior al tiempo que permite análisis más ricos. Los despliegues en centros de atención pediátrica demuestran este valor de doble modo: el RFID pasivo limita la merma de medicamentos de alto valor, mientras que los Sistemas de Localización en Tiempo Real garantizan que las bombas de infusión circulen donde la agudeza del paciente es mayor. El hardware sigue dominando el gasto porque las etiquetas, las puertas de enlace y los excitadores cubren campus enteros; sin embargo, el conjunto de beneficios se está desplazando hacia las licencias de plataforma que unifican la identidad, la ubicación y la utilización de los dispositivos en un único panel de control. A medida que avanza esta convergencia, el mercado de gestión de activos sanitarios probablemente considerará las ofertas de modo único como un nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Surgen a Medida que el Hardware se Convierte en Producto Básico

El hardware capturó el 61,60% de las ventas de 2025 gracias a las compras continuas de millones de etiquetas, lectores y balizas montadas en el techo. Aun así, los servicios avanzan a mayor ritmo con una CAGR del 24,90% a medida que los hospitales pasan del gasto de capital hacia resultados gestionados. Bajo acuerdos de suscripción, los proveedores garantizan el tiempo de actividad, la actualización del firmware y los registros de auditoría listos para el cumplimiento normativo, liberando a los equipos de TI para que se centren en iniciativas orientadas al paciente. Se prevé que el tamaño del mercado de gestión de activos sanitarios vinculado a los servicios alcance USD 55,32 mil millones en 2031, lo que apunta a un ciclo de maduración en el que la infraestructura se vuelve ubicua y la diferenciación se desplaza hacia la optimización consultiva.

Los servicios profesionales y gestionados también abordan los obstáculos más difíciles —gestión del cambio, integración de sistemas y acreditación de ciberseguridad— que ninguna cantidad de hardware por sí sola puede resolver. Los contratos de servicio suelen incluir comprobaciones remotas del estado de los dispositivos, actualizaciones de algoritmos y generación de documentación de cumplimiento, costos que se distribuyen uniformemente a lo largo de plazos plurianuales y se ajustan a los ciclos de reembolso. Los hospitales justifican cada vez más los acuerdos demostrando que las horas extras de enfermería evitadas, la rotación más rápida de camas y la reducción del alquiler de dispositivos compensan las cuotas de suscripción mensuales.

Por Aplicación: El Seguimiento de Pacientes Emerge como Motor de Crecimiento

El seguimiento de equipos y dispositivos representó el 47,70% de los ingresos de 2025 porque localizar sillas de ruedas, bombas intravenosas y ventiladores ofrece un retorno rápido y medible. Sin embargo, la próxima frontera es el seguimiento centrado en las personas. Se prevé que el seguimiento de pacientes y personal alcance una CAGR del 27,60% hasta 2031, lo que refleja una filosofía operativa en la que los activos, los proveedores y los pacientes forman un único ecosistema digital. Cuando las pulseras y las insignias se unen a los dispositivos etiquetados, la orquestación del equipo de atención se vuelve algorítmica, permitiendo la entrega justo a tiempo de equipos, medicamentos e intervención especializada.

Los hospitales que fusionan estas capas de datos reportan ganancias significativas en el rendimiento. Por ejemplo, al vincular las puntuaciones de agudeza del paciente, los sensores ambientales de las habitaciones y la disponibilidad de activos, un modelo predictivo puede preparar de antemano las máquinas de diálisis en las unidades que esperan pacientes renales, reduciendo drásticamente los retrasos en la admisión. La participación del mercado de gestión de activos sanitarios para las aplicaciones centradas en el paciente está en camino de superar a los sistemas exclusivos de equipos antes de 2029. El monitoreo ambiental sigue siendo un caso de uso complementario, protegiendo los gabinetes de frío y las salas de aislamiento con alimentación continua de temperatura y humedad. A medida que los conjuntos de software estandarizan los marcos de API, las sinergias entre aplicaciones se multiplican, reforzando el atractivo de las plataformas de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Fabricación Farmacéutica Acelera

Los hospitales y clínicas representaron el 64,40% de la facturación en 2025, un testimonio de la adopción temprana y las ganancias operativas visibles. No obstante, las plantas farmacéuticas y biotecnológicas muestran ahora el mayor impulso con una CAGR del 26,10%, impulsadas por los estrictos plazos de serialización y la complejidad de la cadena de frío. El tamaño del mercado de gestión de activos sanitarios para el sector farmacéutico podría superar los USD 12,85 mil millones en 2031 a medida que las fábricas modernizan las líneas de producción con escáneres en línea, sensores integrados y análisis en el borde que verifican el linaje, la temperatura y la cadena de custodia en tiempo real. Los laboratorios y centros de diagnóstico muestran una adopción constante porque los protocolos de investigación financiados con subvenciones exigen cada vez más reactivos trazables e instrumentación calibrada. Mientras tanto, las instalaciones de atención a largo plazo entran en el radar a medida que el envejecimiento de la población se cruza con la gestión de enfermedades crónicas, amplificando la necesidad de visibilidad permanente de las ayudas para la movilidad, los concentradores de oxígeno y las camas inteligentes.

Análisis Geográfico

América del Norte representó el 37,20% de los ingresos de 2025, sostenida por la ley integral de serialización de los Estados Unidos, una sólida infraestructura de registros electrónicos de salud y el aumento de los incidentes de ciberamenazas a dispositivos médicos que favorecen las plataformas integradas y seguras. Las provincias canadienses están adoptando políticas similares, mientras que los hospitales del sector privado mexicano invierten en seguimiento de activos para retener a los turistas médicos y satisfacer las auditorías de las aseguradoras estadounidenses. Los modelos de reembolso gubernamental que penalizan los fallos de seguridad convierten la trazabilidad en una métrica de nivel directivo, lo que apoya aún más la adopción del mercado de gestión de activos sanitarios en toda la región.

Asia-Pacífico es la zona de mayor crecimiento con una CAGR del 21,90% esperada hasta 2031. Los programas de construcción de hospitales públicos en China, India y el Sudeste Asiático permiten despliegues desde cero que omiten los pasos de código de barras heredados e implementan la convergencia RFID-Sistemas de Localización en Tiempo Real desde el primer día. Muchas de estas instalaciones integran la gestión de activos con las nubes nacionales de salud digital, permitiendo la autenticación de medicamentos en tiempo real a lo largo de las cadenas de suministro regionales. A medida que la inversión de capital se alinea con los objetivos de cobertura sanitaria universal, los proveedores reportan contratos maestros plurianuales que cubren cientos de nuevos hospitales.

Europa muestra una adopción constante liderada por el mandato del EU-MDR, los despliegues de la base de datos EUDAMED y los objetivos nacionales de sostenibilidad que favorecen la optimización del ciclo de vida. Alemania y el Reino Unido impulsan los despliegues tempranos, pero los mecanismos de financiación en Europa del Este están alcanzando el ritmo a medida que los fondos estructurales enfatizan la transformación digital. Las expectativas de ciberseguridad ancladas en el Reglamento General de Protección de Datos elevan la demanda de nubes locales o híbridas con residencia de datos local, impulsando a los proveedores de plataformas a ampliar las opciones de configuración. Con el Brexit añadiendo complejidad aduanera al comercio médico transfronterizo, los proveedores británicos dependen de la trazabilidad para evitar retrasos portuarios y desperdicio de productos.

Panorama regulatorio

La regulación se está endureciendo en torno a la trazabilidad, los sistemas de calidad y la ciberseguridad, lo que impulsa a las plataformas de gestión de activos sanitarios a almacenar la identidad del dispositivo, el historial de mantenimiento y la postura de seguridad en formatos listos para auditoría. En Estados Unidos, la FDA emitió en junio de 2025 la guía final sobre Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad y Contenido de las Presentaciones Previas a la Comercialización (alineada con la sección 524B de la FD&C Act), que eleva las expectativas de documentación, como la Lista de Materiales de Software (SBOM) y la garantía de ciberseguridad. Esto, a su vez, incrementa la demanda de herramientas que vinculen los activos físicos con los inventarios de software y firmware, y con el estado de los parches a lo largo del ciclo de vida del dispositivo.

La armonización de sistemas de calidad y los hitos de registro de dispositivos en la UE añaden más requisitos operativos para fabricantes y organizaciones proveedoras. El FDA QMSR entró en plena vigencia el 2 de febrero de 2026, alineando 21 CFR 820 con la ISO 13485:2016 y reforzando los controles de proceso que se extienden al servicio técnico, los registros de mantenimiento y la gestión de reclamaciones. En la UE, la Comisión Europea hizo obligatorio el módulo EUDAMED UDI/Dispositivos a partir del 28 de mayo de 2026 en virtud del Reglamento (UE) 2024/1860, reforzando el argumento comercial para la captura de UDI en el punto de uso y una vinculación más estrecha entre los inventarios de dispositivos, la utilización y los identificadores regulatorios.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes y hardware que suministran etiquetas RFID/RTLS, lectores, gateways e infraestructura de localización de apoyo, y continúa con el software de plataforma que agrega datos de ubicación, identidad, utilización y condición en flujos de trabajo y análisis. Empresas como HID Global y Novanta proporcionan tecnologías habilitadoras para el seguimiento de activos hospitalarios, mientras que proveedores de soluciones como Securitas Healthcare ofrecen paquetes basados en RTLS que combinan software, servicios de implementación y soporte continuo. A medida que las implementaciones se expanden desde la localización de equipos hacia la ciberseguridad, el control de infecciones y la automatización del mantenimiento, la capa de software actúa cada vez más como el punto de orquestación que conecta la ingeniería clínica, TI y los sistemas de la cadena de suministro.

Los servicios de implementación y ciclo de vida se sitúan aguas abajo de esas plataformas centrales y generalmente cubren estudios de sitio, integración con sistemas hospitalarios, incorporación de dispositivos y operaciones gestionadas. Las asociaciones muestran cómo los sistemas de salud están utilizando proveedores de servicios especializados y plataformas integradas para abordar las brechas de capacidad. En junio de 2026, TRIMEDX se asoció con OSF HealthCare (gestionado por Pointcore Inc, una subsidiaria de OSF) para gestionar el rendimiento de activos clínicos, incluyendo la ciberseguridad de dispositivos médicos y análisis impulsados por IA, lo que refleja un giro hacia programas de rendimiento de activos basados en resultados. Las alianzas entre proveedores también amplían las opciones de integración, incluida la asociación de enero de 2026 entre SOLUM y Alltrack Medical, que conectó flujos de trabajo de inventario y activos mediante la integración de plataformas de software con el seguimiento de Newton ESL y Trace en las operaciones sanitarias.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado; ningún proveedor único ejerce un control dominante, aunque un grupo de empresas consolidadas crea una alta barrera de entrada para los nuevos participantes. Stanley Healthcare, CenTrak y Zebra Technologies se benefician de amplias carteras, integraciones validadas y equipos de soporte a nivel nacional, lo que les otorga contratos duraderos con sistemas hospitalarios de múltiples centros. Los especialistas verticales como Securitas Healthcare se centran en casos de uso de flujo de trabajo clínico, mientras que los innovadores de componentes como Impinj aceleran el rendimiento de las etiquetas en entornos metálicos de alta densidad. El nivel medio del mercado contiene startups de análisis que superponen IA sobre las redes de Sistemas de Localización en Tiempo Real instaladas, monetizando los datos generados en lugar del hardware.

Las presiones de consolidación están aumentando porque los hospitales no desean ensamblar soluciones puntuales. El acuerdo de co-ingeniería entre Siemens e IBM ilustra cómo la gestión de activos se intersecta con la simulación del ciclo de vida, incorporando principios de diseño para la mantenibilidad directamente en los paneles de control operativos. Los proveedores compiten cada vez más en garantías de resultados, agrupando garantías de tiempo de actividad, informes de cumplimiento y seguros de ciberseguridad en modelos de suscripción. Las empresas capaces de unificar la identidad, la ubicación y los análisis de rendimiento de los dispositivos dentro de un único acuerdo de nivel de servicio ganan ventaja negociadora, mientras que los actores exclusivos de hardware corren el riesgo de convertirse en productos básicos.

Las alianzas estratégicas también apuntan a abordar los desafíos de la cadena de frío farmacéutica. Los fabricantes de etiquetas se asocian con empresas de embalaje con control de temperatura para integrar sensores que sobreviven a condiciones de envío extremas, convirtiendo los datos logísticos en alertas predictivas de deterioro. En el lado de los servicios, las empresas de integración contratan ingenieros biomédicos e informáticos clínicos para proporcionar soporte en un centro de mando las 24 horas del día, los 7 días de la semana. Esta combinación de talento, costosa de replicar, refuerza los costos de cambio y sustenta los ingresos recurrentes.

Líderes de la Industria de Gestión de Activos Sanitarios

Stanley Healthcare (Stanley Black and Decker)

CenTrak Inc.

AiRISTA Flow Inc.

GE HealthCare Technologies Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la alineación de normas crean espacio en blanco para plataformas que conectan la localización en tiempo real, el mantenimiento y los sistemas clínicos sin interfaces personalizadas. La actividad normativa está pasando de la orientación a especificaciones más formales, incluida la Recomendación UIT-T F.780.7 (agosto de 2025) que define una arquitectura por capas para plataformas de gestión de equipos médicos, la EN ISO 11073-10206:2026 para la interoperabilidad de dispositivos, y el lanzamiento por parte de HL7 International del Caliper FHIR Accelerator en marzo de 2026 para mejorar la integración de datos de dispositivos en tiempo real. Estos avances respaldan oportunidades para que los proveedores de gestión de activos comercialicen conectores alineados con FHIR e IEEE 11073, habilitando casos de uso como órdenes de trabajo automatizadas, análisis de utilización y trazabilidad de inventario vinculada a los sistemas de TI hospitalarios principales.

Los programas de modernización de instalaciones también respaldan oportunidades de implementación en múltiples sitios donde la infraestructura digital y la visibilidad de activos se incluyen en los planes de capital. En el Reino Unido, el gobierno publicó un Plan de Capital a 10 Años en julio de 2026, comprometiendo al menos 64.000 millones de GBP durante la próxima década para el mantenimiento del patrimonio sanitario, y anunció los primeros 27 esquemas de mejora de Centros de Salud de Vecindario en marzo de 2026. En conjunto, estas iniciativas crean una vía para implementaciones de RTLS, RFID y seguimiento híbrido vinculadas a los cronogramas de renovación en lugar de a presupuestos de TI independientes. En el ámbito del mantenimiento, la ISO/TS 5137:2026 formaliza los programas de gestión de mantenimiento de dispositivos médicos para las organizaciones prestadoras de atención sanitaria, reforzando la demanda de sistemas que combinen registros de activos con mantenimiento preventivo, informes listos para evidencia y controles del ciclo de vida de dispositivos conscientes de la ciberseguridad.

Desarrollos recientes del sector

- Junio de 2026: TRIMEDX anunció una asociación con OSF HealthCare para gestionar el rendimiento de activos clínicos, abarcando la fiabilidad de los equipos, análisis impulsados por IA y ciberseguridad de dispositivos médicos. La estructura del programa, gestionada por la subsidiaria de OSF, Pointcore Inc, destaca un giro hacia modelos de rendimiento de activos externalizados y orientados a resultados que combinan seguimiento con operaciones de mantenimiento y seguridad.

- Agosto de 2025: AiRISTA anunció que obtuvo las certificaciones ISO 9001 e ISO 27001. Las certificaciones refuerzan el posicionamiento de AiRISTA ante compradores hospitalarios que requieren prácticas validadas de gestión de calidad y seguridad de la información al implementar software y servicios RTLS en entornos clínicos.

- Junio de 2024: CenTrak anunció una asociación con The Leapfrog Group centrada en mejorar la seguridad y el bienestar de los pacientes. La colaboración vincula la visibilidad operativa habilitada por RTLS con marcos de seguridad reconocidos, apoyando una adopción más amplia que va más allá de la localización de activos hacia resultados medibles de seguridad del paciente y flujo de trabajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de gestión de activos sanitarios abarca las herramientas y servicios utilizados para identificar, rastrear, mantener y mejorar el uso de activos físicos en entornos sanitarios, contabilizando el valor como ingresos por hardware de seguimiento, software y la implementación y soporte relacionados.

Exclusiones de alcance: No incluye contratos generales de gestión de instalaciones ni servicios que no sean de seguimiento, como limpieza, catering y seguridad.

Descripción general de la segmentación

- Por Tecnología

- RFID

- Sistemas de Localización en Tiempo Real

- Bluetooth de Baja Energía y Wi-Fi

- Infrarrojo y Ultrasonido

- Por Componente

- Hardware (Etiquetas, Lectores, Puertas de Enlace)

- Software (Análisis, Middleware)

- Servicios (Despliegue, Gestionados, Capacitación)

- Por Aplicación

- Seguimiento de Equipos y Dispositivos

- Gestión de Inventario/Cadena de Suministro

- Seguimiento de Pacientes y Personal

- Gestión de Camas y Capacidad

- Monitoreo Ambiental y de Condiciones

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios y Centros de Diagnóstico

- Fabricación Farmacéutica y Biotecnológica

- Instalaciones de Atención a Largo Plazo y Vida Asistida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Malasia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del modelo, de modo que el alcance permanezca vinculado a flujos de trabajo reales de seguimiento y ciclo de vida de activos sanitarios. Comenzamos con indicadores de salud pública y sistemas hospitalarios, junto con señales de adopción tecnológica que muestran la rapidez con la que se están implementando las herramientas de seguimiento y localización en los centros de atención.

Los tipos de fuentes habitualmente revisadas incluyen la Organización Mundial de la Salud para métricas de sistemas de salud, el Banco Mundial para series macroeconómicas y tendencias de gasto sanitario, la FDA de EE. UU. para el contexto de dispositivos y alertas de seguridad, la Oficina de Estadísticas Laborales de EE. UU. para tendencias de empleo y salarios en el sector sanitario, y portales de aduanas o estadísticas nacionales para señales de importación y producción de componentes de seguimiento. También utilizamos informes anuales de empresas, presentaciones para inversores, cobertura de prensa reputada, revistas revisadas por pares y, de forma selectiva, una fuente de suscripción de pago para datos financieros de empresas y otra para bases de datos de patentes, con el fin de mapear la intensidad de las soluciones y la dirección de los precios. Estos ejemplos no son exhaustivos, y se utilizan muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir la visión documental en supuestos prácticos que reflejen cómo los hospitales, laboratorios y otros centros de atención compran e implementan estos sistemas. Hablamos con equipos de soluciones, socios de canal y partes interesadas en operaciones hospitalarias y clínicas en las principales regiones. La retroalimentación se utiliza luego para contrastar las tasas de adopción, los tamaños típicos de contrato y la vinculación de servicios, de modo que las brechas en los datos públicos puedan cerrarse con rangos realistas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos directivos (CXOs): 15% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 58% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo que parte del número de centros de atención sanitaria y camas, y luego aplica la adopción y la intensidad de gasto en herramientas de seguimiento y ciclo de vida de activos para reconstruir los ingresos abordables por región. Una vez formados los totales, los verificamos con aproximaciones selectivas de abajo hacia arriba, incluidos valores de contrato muestreados para software y servicios, volúmenes típicos de etiquetas y lectores por sitio, y verificaciones de canal sobre el comportamiento del precio de venta promedio. Estas verificaciones se utilizan luego para ajustar cualquier valor atípico.

Las variables relevantes en este mercado incluyen el crecimiento de la presencia de hospitales y clínicas, los ciclos de reemplazo y renovación de etiquetas e infraestructura de localización, la progresión del precio de suscripción de software, las tasas de vinculación de servicios para implementación y mantenimiento, y el ritmo de adopción de RTLS y RFID en departamentos críticos. Al elaborar las previsiones, se utiliza el análisis de escenarios para que el crecimiento pueda ajustarse según la velocidad de implementación, los ciclos presupuestarios y las condiciones de suministro, alineando la trayectoria final con lo que los entrevistados consideran alcanzable en las ventanas habituales de adquisición. Cuando faltan señales de abajo hacia arriba en países más pequeños, se aplican ratios sustitutos a partir de perfiles de sistemas de salud comparables y luego se vuelven a verificar frente a los promedios regionales, de modo que el modelo no se sobreajuste a un único dato.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre la construcción del conjunto de demanda, la lógica de precios y señales independientes como la dirección del gasto de capital hospitalario y las prioridades declaradas de operaciones digitales. Si un país o región muestra un cambio brusco inusual, se revisan los supuestos y se activa un contacto de seguimiento para confirmar si se trata de un cambio de mercado real o de un problema de sincronización de datos.

Antes de la aprobación final, el modelo completo se revisa por etapas, donde los datos de entrada, los cálculos y los resultados son verificados por otro analista, y luego se concilian con el alcance definido. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes pueden cambiar la adopción o los precios, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado global de gestión de activos sanitarios de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de activos sanitarios pueden parecer muy distantes entre sí incluso cuando parece que cubren el mismo tema, porque el momento y las reglas de conteo a menudo no están alineados. Las diferencias suelen provenir de qué se incluye como ingreso facturable, qué año se trata como punto de partida y cómo se convierten los precios a USD cuando hay inflación y variaciones cambiarias activas.

Aquí es común una brecha derivada de la actualización, ya que el precio de venta promedio de etiquetas, lectores y suscripciones de software puede variar dentro del año, y luego los servicios pueden reconocerse de manera diferente según la estructura del contrato. Cuando actualizamos el momento del tipo de cambio y los pasos del ASP cerca del año base, y luego revisamos los supuestos de adopción y vinculación de servicios mediante entrevistas, la estimación de 2025 se situó en 37.900 millones de USD, un tratamiento utilizado en el modelo de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 37.90 B (2025) | |

| Editorial de Investigación Global A | USD 31.50 B (2024) | Utiliza un año base anterior y puede comprimir el valor al aplicar una conversión de divisas de promedio anual y rangos de ASP más antiguos antes de que se reflejen los cambios de precio de fin de año y la vinculación de servicios. |

| Comunicado de Prensa del Sector B | USD 19.49 B (2024) | A menudo se centra en una porción más estrecha de soluciones y puede subestimar el software recurrente y los servicios de implementación, con verificaciones limitadas sobre el ritmo de implementación hospitalaria entre regiones. |

La dispersión entre las tres cifras se explica principalmente por la elección del año, el momento en que se realiza la conversión a USD, y si el software y los servicios recurrentes se contabilizan por completo. Al mantener el alcance vinculado a los sistemas de seguimiento de activos facturables y utilizar verificaciones repetibles sobre la adopción, el ASP y la vinculación de servicios, la cifra final se mantiene trazable a datos de entrada claros y puede actualizarse sin reconstruir el modelo desde cero.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la rápida expansión del mercado de gestión de activos sanitarios?

Una combinación de costos de cumplimiento normativo, escasez de personal de enfermería y crecientes expectativas de ciberseguridad está convirtiendo la gestión de activos de un proyecto de ahorro de costos en una necesidad estratégica, impulsando una CAGR del 22,85% hacia 2031.

¿Qué segmento tecnológico crece más rápido dentro del mercado de gestión de activos sanitarios?

Los Sistemas de Localización en Tiempo Real lideran el crecimiento con una CAGR proyectada del 27,20%, ya que los hospitales requieren inteligencia de localización dinámica en lugar de identificación estática.

¿Por qué los servicios están ganando impulso en comparación con las ventas de hardware?

Los hospitales prefieren los modelos de gasto operativo que agrupan garantías de tiempo de actividad, actualizaciones de ciberseguridad e informes de cumplimiento, impulsando los servicios a una CAGR del 24,90%.

¿En qué se diferencian las aplicaciones de seguimiento de pacientes del seguimiento tradicional de equipos?

El seguimiento de pacientes y personal unifica los flujos de datos humanos y de activos, apoyando la orquestación del flujo de trabajo que reduce los retrasos en la admisión y aumenta el rendimiento; se prevé que el segmento crezca un 27,60% anualmente.

¿Qué región contribuirá más al crecimiento futuro del mercado?

Se espera que Asia-Pacífico registre una CAGR del 21,90% hasta 2031 gracias a los hospitales de nueva construcción y las iniciativas de digitalización gubernamental que despliegan plataformas integradas RFID-Sistemas de Localización en Tiempo Real desde el inicio.

¿Cuál es el principal obstáculo que podría ralentizar la adopción?

El alto costo inicial de infraestructura sigue siendo la principal restricción, particularmente en los mercados emergentes, donde los despliegues en todo el campus pueden superar los USD 500.000 antes de las actualizaciones de red auxiliares.

Última actualización de la página el: