Tamaño y participación del mercado de sanidad animal en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sanidad animal en Italia por Mordor Intelligence

El tamaño del mercado de sanidad animal en Italia en 2026 se estima en USD 1,69 mil millones, con un crecimiento desde el valor de 2025 de USD 1,61 mil millones y proyecciones para 2031 que muestran USD 2,17 mil millones, creciendo a una CAGR del 5,12% durante el período 2026-2031. El crecimiento está impulsado por el aumento de la tenencia de animales de compañía. Los hogares italianos albergan 60,2 millones de mascotas, acompañados de un incremento sostenido del gasto en atención preventiva y un entorno regulatorio que vincula explícitamente la salud animal con los resultados de salud pública. Los terapéuticos siguen siendo el principal contribuyente de ingresos, pero los diagnósticos escalan con mayor rapidez, impulsados por ensayos moleculares e innovaciones en el punto de atención. Las redes corporativas están expandiendo su presencia y la afluencia de capital está impulsando actualizaciones tecnológicas que ayudan a las consultas a cumplir con el mandato de gestión de antimicrobianos del Ministerio de Salud. El mercado de sanidad animal en Italia también se beneficia de las normas de trazabilidad de la Unión Europea que exigen pruebas más frecuentes en el ganado, ampliando así la base de ingresos de los laboratorios. Como factores en contra de estos vientos favorables se encuentran las carencias de personal en la profesión y el elevado coste de las terapias avanzadas, ambos capaces de frenar las ganancias de acceso a corto plazo. No obstante, una sólida elasticidad de la demanda, combinada con los incentivos integrados en el marco Una Sola Salud, sustenta una perspectiva resiliente para el mercado de sanidad animal en Italia hasta 2030.

Conclusiones clave del informe

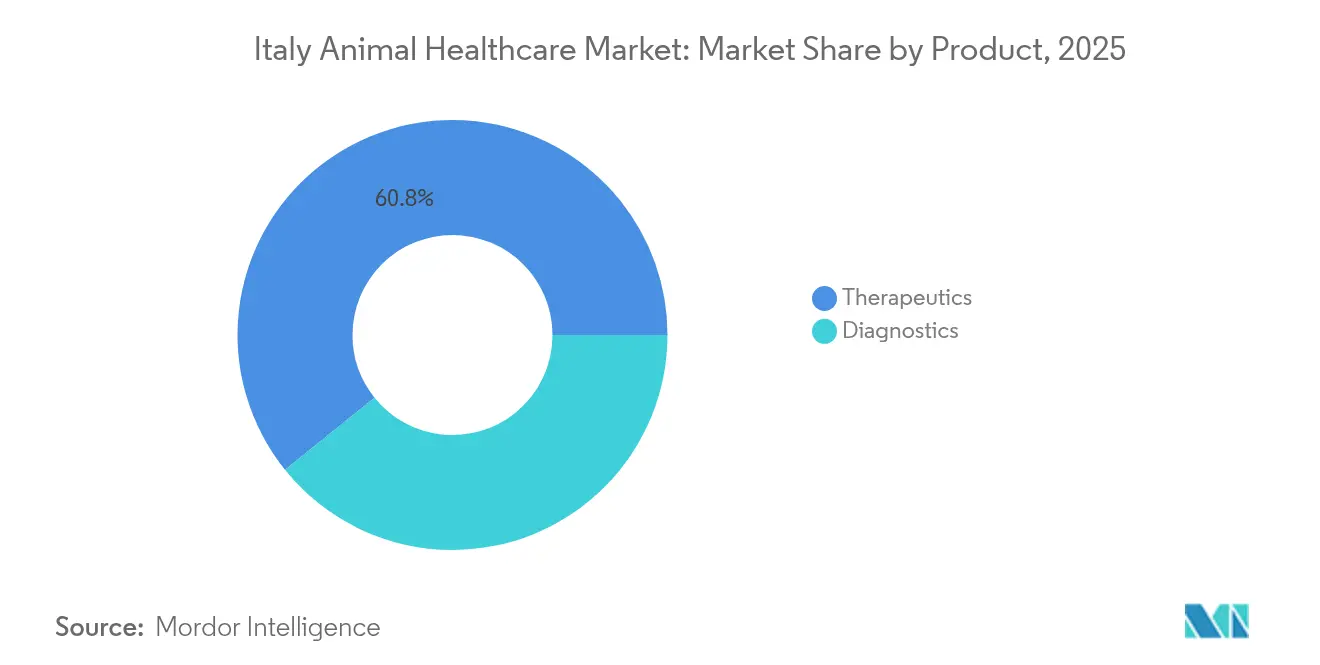

- Por tipo de producto, los terapéuticos lideraron con una participación de ingresos del 60,78% en 2025, mientras que se proyecta que los diagnósticos crecerán a una CAGR del 7,29% hasta 2031.

- Por tipo de animal, los perros y gatos representaron el 47,88% del tamaño del mercado de sanidad animal en Italia en 2025, mientras que se prevé que el segmento avícola se expanda a una CAGR del 6,17% entre 2026 y 2031.

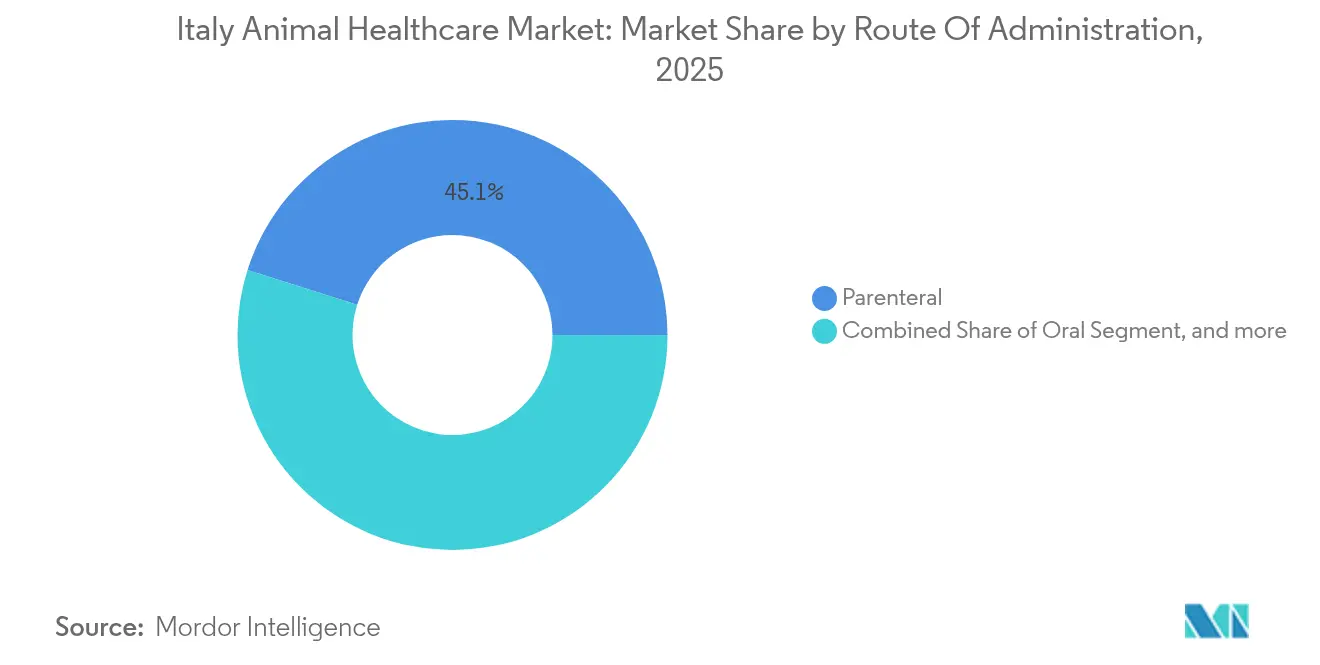

- Por vía de administración, los productos parenterales representaron el 45,12% de la participación del mercado de sanidad animal en Italia en 2025; sin embargo, las formulaciones orales avanzan a una CAGR del 7,44% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias captaron el 55,21% de la participación de ingresos en 2025, mientras que los entornos de punto de atención registrarán una CAGR del 6,31% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sanidad animal en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente volumen de prescripciones y rendimiento de la medicación | +1.5% | Global, más intenso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la población geriátrica y carga de enfermedades crónicas | +1.2% | Global; regiones de altos ingresos con envejecimiento acelerado | Largo plazo (≥4 años) |

| Mayores mandatos de seguridad del paciente y reducción de errores | +1.0% | Global, liderado por los miembros de la OCDE | Corto plazo (≤2 años) |

| Desplazamiento hacia farmacias centralizadas y de distribución centralizada | +0.8% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial para la optimización del inventario | +0.7% | Global; adopción temprana en sistemas de salud avanzados tecnológicamente | Largo plazo (≥4 años) |

| Aumento de la complejidad en la dispensación de medicamentos especializados | +0.6% | Global; mercados de oncología y enfermedades raras | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la población de animales de compañía y tendencias de humanización

La economía de cuidado de mascotas en Italia se expande junto con un cambio cultural que trata a los animales como miembros de la familia. El sesenta y tres por ciento de los propietarios considera que la salud de las mascotas es igual a la salud humana y destina alrededor de EUR 1.000 anuales al mantenimiento de sus mascotas, de los cuales las visitas veterinarias representan una porción creciente[1]RAI News, "Gli italiani e gli animali da compagnia," rai.it. La enmienda constitucional que reconoce a los animales como seres sintientes legitima aún más los servicios premium como la oncología y las imágenes avanzadas. El gasto en alimentación para mascotas aumentó a EUR 2,53 mil millones en 2024, lo que refuerza la disposición a pagar por paquetes de bienestar más amplios. Demográficamente, las regiones del norte poseen mayores ingresos disponibles, lo que se traduce en visitas a clínicas más frecuentes y una adopción más temprana de la telemedicina. Los millennials urbanos también prefieren planes de bienestar por suscripción que combinan vacunaciones, diagnósticos y asesoramiento nutricional. En conjunto, estos factores incrementan los ingresos promedio por visita y sustentan el crecimiento del volumen tanto en terapéuticos como en diagnósticos en el mercado de sanidad animal en Italia.

Aumento del gasto en atención veterinaria preventiva y adopción de seguros

La atención preventiva ocupa ahora una mayor proporción del gasto, ya que los propietarios valoran el ahorro de costes que supone la intervención temprana. Aproximadamente el 32% de los hogares adquiere suplementos y productos de bienestar, y los paquetes de cribado rutinario se están convirtiendo en estándar en las clínicas corporativas. Aunque la penetración de los seguros para mascotas se rezaga respecto al norte de Europa, el número de pólizas creció en dos dígitos durante 2024-2025, lo que señala una demanda latente. Los aseguradores han comenzado a asociarse con redes de múltiples clínicas para combinar la cobertura con revisiones anuales, integrando así los diagnósticos y las vacunaciones en flujos de ingresos recurrentes. Los operadores ganaderos también invierten en planes de salud del rebaño que enfatizan la bioseguridad y el cumplimiento de la vacunación en respuesta a las normas de vigilancia de enfermedades de la UE[2]Comisión Europea, "Plan Nacional de Control 2023-2027," europa.eu. Estos movimientos estructurales empujan colectivamente al mercado de sanidad animal en Italia hacia un modelo más preventivo, reduciendo la estacionalidad y estabilizando los flujos de caja para los proveedores de servicios.

Incentivos gubernamentales y regulaciones favorables sobre bienestar animal

La directiva de 2025 del Ministerio de Salud exige un monitoreo nacional de la resistencia a los antimicrobianos y refuerza el principio de Una Sola Salud que vincula el bienestar animal y humano[3]Ministerio de Salud, "Plan Nacional Antimicrobiano 2025," salute.gov.it. Las políticas complementarias incluyen un fondo específico que compensa los gastos veterinarios de las familias de bajos ingresos y propuestas de reducción del IVA sobre productos críticos de sanidad animal, ambas orientadas a ampliar el acceso. El Plan Nacional de Control 2023-2027 exige 15.007 empleados equivalentes a tiempo completo para inspecciones de seguridad alimentaria y veterinarias, lo que incrementa la demanda de diagnósticos de laboratorio. Las reformas universitarias que eliminan los exámenes de acceso a la medicina veterinaria, con vigencia en el año académico 2025/2026, buscan aliviar la escasez de profesionales y mejorar la cobertura de servicios en áreas rurales. En conjunto, estas intervenciones refuerzan la demanda estructural y mejoran la previsibilidad regulatoria crucial para la inversión en el mercado de sanidad animal en Italia.

Avances tecnológicos en productos farmacéuticos y diagnósticos veterinarios

Los sistemas de prescripción electrónica redujeron los prescripciones de antimicrobianos en el Hospital Universitario Veterinario Docente de Nápoles del 41,6% al 36%, demostrando la utilidad regulatoria de la tecnología. Los protocolos de biopsia líquida alcanzan ahora una precisión diagnóstica del 85,7% en oncología canina, ampliando el mercado potencial para las pruebas moleculares. Las plataformas de inteligencia empresarial en el Istituto Zooprofilattico Sperimentale delle Venezie estandarizan los protocolos de laboratorio y ofrecen paneles de tendencias de enfermedades en tiempo real, mejorando la bioseguridad. Las herramientas de ganadería de precisión —dispositivos de monitoreo portátiles, GPS y cercado virtual— ayudan a los pastores en las colinas de Cerdeña a monitorear la salud del rebaño, aunque la adopción se ve frenada por los costes y las deficiencias de conectividad. IDEXX Laboratories apoya el desarrollo de capacidades proporcionando 90.000 créditos de formación continua anualmente e introduciendo la prueba renal de Cistatina-B en 2024. La tecnología, por tanto, impulsa el rendimiento diagnóstico, la eficiencia operativa y la precisión clínica en todo el mercado de sanidad animal en Italia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión inicial de capital y costes de mantenimiento | –1.0% | Global; más agudo en los mercados emergentes | Corto plazo (≤2 años) |

| Interrupción del flujo de trabajo y barreras de formación del personal | –0.7% | Global; instalaciones con recursos limitados de gestión del cambio | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos y privacidad en sistemas conectados | –0.6% | Global; más estrictas en la UE y América del Norte | Largo plazo (≥4 años) |

| Ambigüedad regulatoria para la preparación estéril robótica | –0.4% | América del Norte y algunos estados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales veterinarios y brechas en el servicio rural

El número de veterinarios no ha seguido el ritmo de la demanda; el 78,5% de los países europeos reporta escasez, e Italia no es una excepción. La disparidad salarial frente a los colegas de medicina humana desincentiva a los graduados a ejercer en ganadería, mientras que el 76% de los nuevos veterinarios son mujeres que a menudo prefieren clínicas urbanas que ofrecen un mejor equilibrio entre vida laboral y personal. Los puestos rurales se enfrentan a infraestructuras limitadas y menores ingresos, lo que dificulta la vigilancia de enfermedades en regiones cruciales para las cadenas de suministro de carne y lácteos. La brecha de personal compromete la preparación ante brotes, como se evidenció en la respuesta más lenta al episodio de enfermedad nodular cutánea de 2025. La iniciativa de reforma universitaria puede ampliar la cantera de talento, aunque la retención a largo plazo en zonas con escasez de servicios requerirá incentivos fiscales y apoyo de telemedicina para reducir las disparidades geográficas dentro del mercado de sanidad animal en Italia.

Escalada de los costes de los tratamientos veterinarios y los productos farmacéuticos

El gasto promedio en cuidado de mascotas alcanzó EUR 1.000 por animal en 2024, lo que supone un esfuerzo para los presupuestos de los hogares de ingresos medios. El consumo de antibióticos veterinarios aumentó un 6,3%, agravando los costes vinculados a la resistencia a los antimicrobianos y convirtiendo a Italia en la jurisdicción más costosa de Europa para los tratamientos relacionados con la resistencia. Los biológicos especializados y los medicamentos oncológicos alcanzan precios elevados, y las inversiones obligatorias en plataformas de prescripción electrónica, gabinetes de diagnóstico por imagen y mejoras de bioseguridad incrementan los gastos generales de las clínicas. Los productores ganaderos se enfrentan a vientos en contra similares, ya que los aditivos para piensos y las vacunas se encarecen bajo estándares de cumplimiento de la UE más estrictos. Si bien las cadenas corporativas pueden aprovechar la escala para negociar mejores condiciones de compra, las clínicas independientes pueden trasladar los costes, lo que podría frenar el crecimiento del volumen en los segmentos más sensibles al precio del mercado de sanidad animal en Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Liderazgo de los terapéuticos en medio de la innovación diagnóstica

Los terapéuticos generaron el 60,78% del tamaño del mercado de sanidad animal en Italia en 2025, lo que refleja protocolos de tratamiento arraigados y un reembolso fiable por parte de los operadores ganaderos. Las vacunas conforman la subcategoría estrella, impulsadas por los programas obligatorios de inmunización avícola y bovina que mitigan las pérdidas a escala epidémica durante los episodios de influenza aviar y enfermedad nodular cutánea. Los parasiticidas gozan de una demanda durante todo el año dado que el clima mediterráneo de Italia favorece la proliferación de vectores. Los antiinfecciosos siguen siendo relevantes, pero enfrentan escrutinio regulatorio; las ventas de antibióticos veterinarios cayeron un 12,7% hasta 585,4 toneladas en 2022 a medida que se intensificaron los programas de gestión. La atención del mercado se está desplazando hacia aditivos médicos para piensos, nutracéuticos y biológicos dirigidos que se alinean con las etiquetas de cero residuos de antibióticos favorecidas por los minoristas.

Los diagnósticos, aunque con una base menor, registran una CAGR del 7,29% hasta 2031. Los ensayos de inmunodiagnóstico dominan los cribados rutinarios, mientras que las plataformas moleculares se aceleran en oncología y paneles de enfermedades genéticas. Las ventas de diagnóstico por imagen se benefician de las reformas de las clínicas corporativas en las prósperas ciudades del norte, donde la tomografía computarizada y la radiografía digital se están convirtiendo en estándar. Los servicios de biopsia líquida, con una sensibilidad del 85,7% en el cáncer canino, están abriendo una demanda adyacente para pruebas moleculares confirmatorias. En conjunto, la rápida expansión diagnóstica agrega una dimensión de análisis recurrente que mejora la fidelización del mercado de sanidad animal en Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de animal: Los animales de compañía impulsan el crecimiento a pesar de los desafíos del ganado

Los perros y gatos representaron el 47,88% de los ingresos de 2025, respaldados por 19 millones de mascotas y un elevado gasto per cápita en planes de bienestar. Los propietarios más jóvenes tienden a inclinarse por terapias mínimamente invasivas, impulsando la adopción de anticuerpos monoclonales para la osteoartritis e inhibidores orales de JAK para la dermatitis. La atención dental preventiva y los programas de control de peso añaden ingresos de servicios auxiliares, profundizando la relación entre la clínica y el cliente.

El segmento avícola, que avanza a una CAGR del 6,17%, refleja la producción italiana de broilers de 1,3 millones de toneladas en 2024, un incremento del 10% que desencadena calendarios de vacunación ampliados. Las estrictas normas comerciales de la UE exigen la certificación de ausencia de enfermedades, impulsando los volúmenes de análisis en laboratorio. El impacto de la enfermedad con 602.200 aves sacrificadas en la ola de influenza aviar de enero de 2025 acelera las inversiones en bioseguridad. El porcino, los rumiantes y los caballos siguen siendo importantes, pero sus tasas de crecimiento son más estables, influenciadas por los precios de los productos básicos y la demanda de medicina deportiva especializada. Los nichos como la acuicultura y los animales exóticos son incipientes, pero subrayan el alcance cada vez mayor del mercado de sanidad animal en Italia.

Por vía de administración: La innovación en la administración oral desafía el predominio parenteral

Las formulaciones parenterales representaron el 45,12% de la participación del mercado de sanidad animal en Italia en 2025 debido a la preferencia clínica por los inyectables en la atención aguda y las campañas de vacunación masiva. Sin embargo, los productos orales escalan a una CAGR del 7,44% a medida que las empresas mejoran la palatabilidad y los perfiles de liberación controlada. Zenrelia de Elanco, aprobado en agosto de 2025 para la dermatitis alérgica canina, ejemplifica este giro hacia la comodidad oral de administración una vez al día.

La administración oral también se beneficia del sistema de prescripción electrónica que simplifica la logística de los resurtidos y se alinea con los paneles de control de la gestión de antimicrobianos. Los tópicos se mantienen estables para las indicaciones dermatológicas y de ectoparásitos, respaldados por el clima cálido de Italia. Otras vías —parches transdérmicos, implantes e inhalables— son de nicho pero crecen en oncología y gestión del dolor crónico. A medida que la adherencia del propietario determina cada vez más el éxito terapéutico, la innovación en la vía de administración sigue siendo un factor diferenciador en el mercado de sanidad animal en Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La consolidación hospitalaria se acelera en medio de la innovación en el punto de atención

Los hospitales y clínicas veterinarias captaron el 55,21% de los ingresos de 2025, impulsados por la formación de cadenas y el respaldo del capital privado. La inversión de Charme Capital Partners en Animalia, que opera 75 clínicas en 13 regiones, ejemplifica la consolidación que genera escala de compras y protocolos estandarizados. Los actores corporativos aprovechan el análisis de datos para ajustar la combinación de servicios, integrar farmacias y realizar ventas cruzadas de planes preventivos, consolidando aún más su liderazgo.

Los entornos de punto de atención (POC) avanzan a una CAGR del 6,31% gracias a analizadores portátiles, ecógrafos portátiles y archivos de imágenes en la nube que reducen el tiempo de espera desde el diagnóstico hasta el tratamiento. Los laboratorios de referencia desempeñan un papel vital en las pruebas moleculares complejas y el monitoreo regulatorio, con los institutos regionales ampliando su capacidad para cumplir los objetivos de personal del Plan Nacional de Control. Los centros académicos e de investigación diversifican los ingresos a través de la investigación por contrato y los programas de formación continua, parcialmente subvencionados por las empresas de diagnóstico. En conjunto, estas dinámicas de usuario final configuran un ecosistema de servicios de múltiples niveles que amplía el acceso y eleva la profundidad clínica dentro del mercado de sanidad animal en Italia.

Panorama competitivo

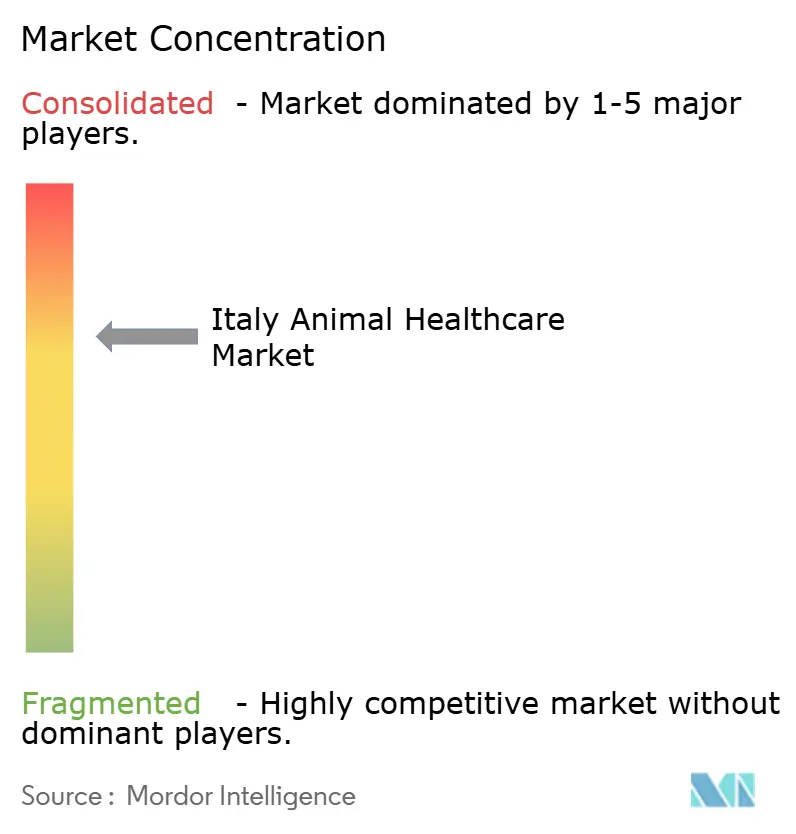

El mercado de sanidad animal en Italia muestra una concentración moderada pero con una consolidación creciente. Las multinacionales como Zoetis reportaron un crecimiento del 4% en los ingresos italianos hasta USD 29 millones en el primer trimestre de 2025, impulsados por la demanda de anticuerpos monoclonales y vacunas avícolas. Los referentes nacionales como Animalia aprovechan el capital de inversión privada para expandir su presencia regional, estandarizar los registros de salud electrónicos y negociar contratos favorables de adquisición de medicamentos. IVC Evidensia, con más de 2.500 ubicaciones en Europa, canaliza el conocimiento transfronterizo hacia las clínicas italianas, intensificando la competencia.

El liderazgo tecnológico se ha convertido en un factor determinante. Las cadenas que implementan módulos de prescripción electrónica obtienen ventajas de cumplimiento regulatorio y capturan datos de prescripción que informan las decisiones sobre el formulario. Los laboratorios que integran biopsia líquida y secuenciación de nueva generación se diferencian en el nicho oncológico. Las empresas emergentes explotan espacios en blanco en la telemedicina rural y el triaje de imágenes asistido por inteligencia artificial, aunque los modelos de reembolso siguen siendo incipientes.

Las alianzas estratégicas a lo largo de la cadena de valor están aumentando. Elanco se asoció con Medgene en febrero de 2025 para comercializar una vacuna contra el H5N1 en bovinos, lo que potencialmente posiciona a las empresas para futuros mandatos de bioseguridad ganadera. En el frente de la fabricación por contrato y desarrollo (CDMO), la fusión de Doppel Farmaceutici y Mipharm creó DMX Pharma, mejorando la capacidad de fabricación local fundamental para la resiliencia de la cadena de suministro. Estos movimientos elevan colectivamente las barreras de entrada y reconfiguran el contorno competitivo en el mercado de sanidad animal en Italia.

Líderes de la industria de sanidad animal en Italia

Elanco Animal Health

MSD Animal Health (Merck & Co.)

Virbac

Zoetis Inc.

Boehringer Ingelheim Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Elanco Animal Health recibió la aprobación de la Comisión Europea para Zenrelia (ilunocitinib), un inhibidor oral de JAK de administración una vez al día para la dermatitis alérgica canina, con un lanzamiento en la UE previsto para el tercer trimestre de 2025.

- Julio de 2025: Charme Capital Partners finalizó una inversión en Animalia, el mayor grupo de clínicas veterinarias de Italia, para financiar la expansión nacional y las mejoras de la plataforma digital.

- Junio de 2025: El Ministerio de Universidades e Investigación de Italia implementó un modelo de «semestre abierto» que elimina los exámenes de acceso a los programas de medicina veterinaria para mitigar la escasez de personal.

- Febrero de 2025: Trilantic Europe y Alto Partners fusionaron Doppel Farmaceutici con Mipharm, formando DMX Pharma, una CDMO con una facturación proyectada de EUR 180 millones.

Alcance del informe del mercado de sanidad animal en Italia

La sanidad animal puede definirse como la ciencia asociada al diagnóstico, tratamiento y prevención de enfermedades en los animales. Los animales de compañía son aquellos que pueden domesticarse o adoptarse para compañía o como guardianes del hogar u oficina, y los animales de granja son los criados para la producción de carne y productos lácteos.

El mercado de sanidad animal en Italia está segmentado por producto y tipo de animal. Por producto, el mercado se segmenta en terapéuticos y diagnósticos. Por tipo de animal, el mercado se segmenta en perros y gatos, caballos, rumiantes, porcino, aves de corral y otros animales. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Aditivos médicos para piensos | |

| Otros terapéuticos | |

| Diagnósticos | Pruebas de inmunodiagnóstico |

| Diagnóstico molecular | |

| Diagnóstico por imagen | |

| Química clínica | |

| Otros diagnósticos |

| Perros y gatos |

| Caballos |

| Rumiantes |

| Porcino |

| Aves de corral |

| Otros tipos de animales |

| Oral |

| Parenteral |

| Tópico |

| Otras vías de administración |

| Hospitales y clínicas veterinarias |

| Laboratorios de referencia |

| Entornos de punto de atención / análisis internos |

| Centros académicos e institutos de investigación |

| Por producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Aditivos médicos para piensos | ||

| Otros terapéuticos | ||

| Diagnósticos | Pruebas de inmunodiagnóstico | |

| Diagnóstico molecular | ||

| Diagnóstico por imagen | ||

| Química clínica | ||

| Otros diagnósticos | ||

| Por tipo de animal | Perros y gatos | |

| Caballos | ||

| Rumiantes | ||

| Porcino | ||

| Aves de corral | ||

| Otros tipos de animales | ||

| Por vía de administración | Oral | |

| Parenteral | ||

| Tópico | ||

| Otras vías de administración | ||

| Por usuario final | Hospitales y clínicas veterinarias | |

| Laboratorios de referencia | ||

| Entornos de punto de atención / análisis internos | ||

| Centros académicos e institutos de investigación | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de sanidad animal en Italia en 2031?

Se prevé que el mercado alcance los USD 2,17 mil millones en 2031, respaldado por una CAGR del 5,12%.

¿Qué categoría de producto domina actualmente el gasto?

Los terapéuticos lideran con una participación de ingresos del 60,78%, impulsados por vacunas y parasiticidas.

¿Por qué los diagnósticos se expanden más rápido que los terapéuticos?

Los ensayos moleculares, las técnicas de biopsia líquida y los dispositivos de punto de atención están reduciendo los tiempos de espera y mejorando los resultados clínicos, impulsando una CAGR del 7,29% para los diagnósticos.

¿Qué segmento animal crece más rápidamente?

Las aves de corral avanzan a una CAGR del 6,17% a medida que los productores amplían los programas de bioseguridad y vacunación.

¿Cómo influye la política gubernamental en la demanda del mercado?

La directiva de Una Sola Salud del Ministerio de Salud y las normas de gestión de antimicrobianos exigen una mayor vigilancia e incentivan la atención preventiva, ampliando los volúmenes de diagnóstico y tratamiento.

¿Qué desafíos podrían restringir el crecimiento futuro?

La escasez de personal veterinario, especialmente en áreas rurales, y el aumento de los costes terapéuticos podrían limitar el acceso y frenar la adopción de servicios avanzados.

Última actualización de la página el: