Tamaño y Participación del Mercado de EDI en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.2 Mil millones de dólares |

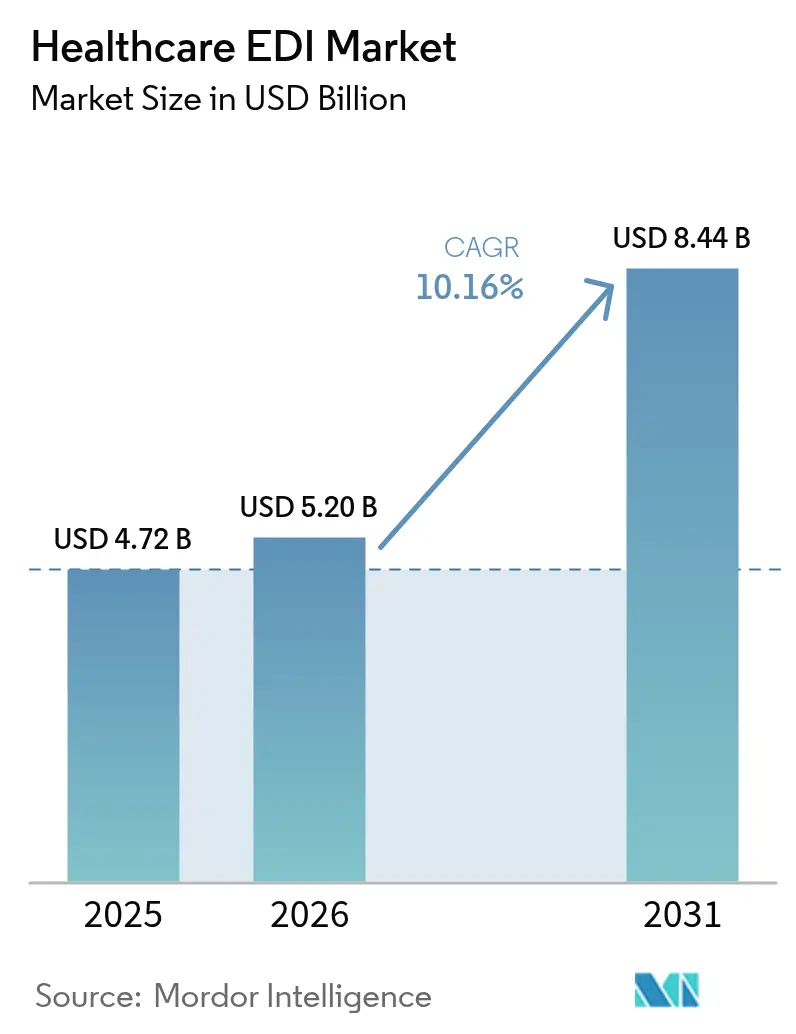

| Tamaño del Mercado (2031) | 8.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EDI en Salud por Mordor Intelligence

Se espera que el tamaño del mercado de EDI en Salud crezca de USD 4,72 mil millones en 2025 a USD 5,2 mil millones en 2026 y se prevé que alcance USD 8,44 mil millones en 2031 a una CAGR del 10,16% durante 2026-2031. La creciente digitalización, los mandatos de contención de costos y las estrictas regulaciones de intercambio de datos están reforzando la adopción entre pagadores, proveedores y empresas de ciencias de la vida. La amplia migración a la nube reduce la fricción de implementación, mientras que el acelerado cambio hacia la atención basada en valor crea nueva demanda de flujos de datos en tiempo real y entre múltiples partes. La mayor conciencia sobre ciberseguridad tras la brecha de Change Healthcare en 2025 eleva aún más la inversión en plataformas de transacciones seguras y auditables. Los proveedores que combinan interoperabilidad, análisis avanzado y herramientas de cumplimiento robustas están capturando nuevas oportunidades de espacio en blanco a medida que las entidades de salud retiran flujos de trabajo fragmentados y manuales.

Conclusiones Clave del Informe

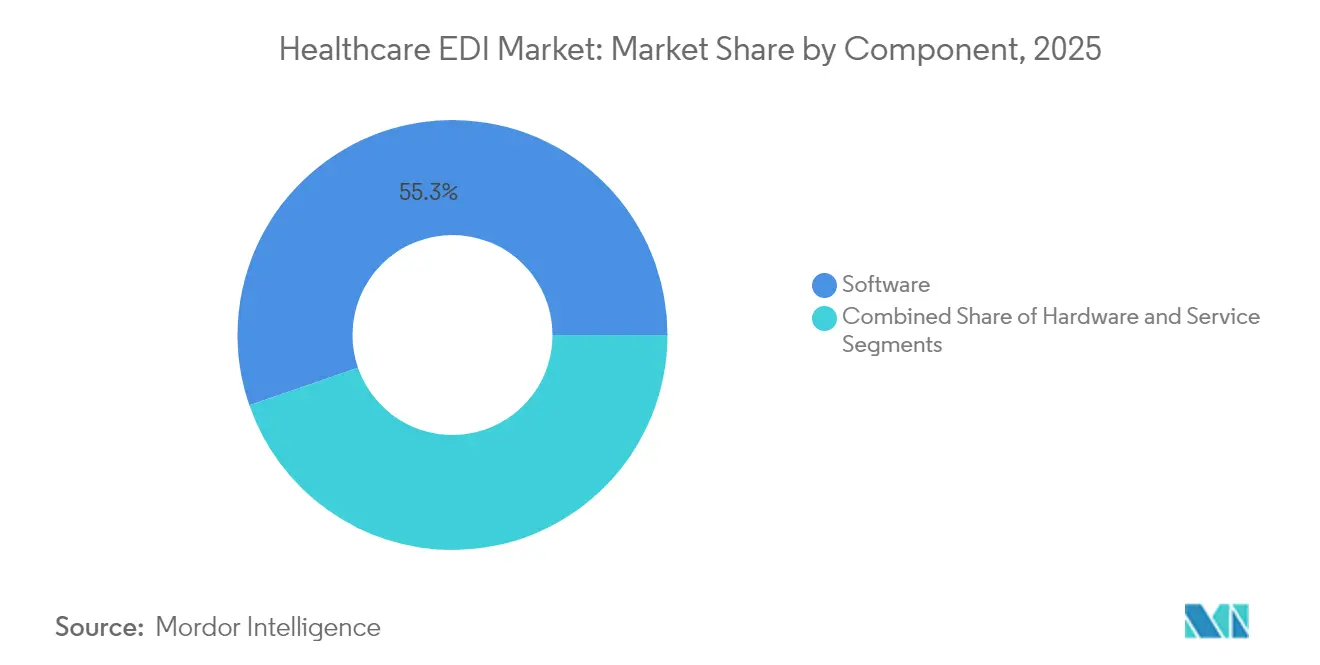

- Por componente, el software retuvo el 55,30% de la participación de ingresos del mercado de EDI en Salud en 2025; se proyecta que los servicios aumenten a una CAGR del 12,22% hasta 2031.

- Por tipo de transacción, la gestión de reclamaciones lideró con el 47,60% de la participación del mercado de EDI en Salud en 2025, mientras que se espera que las transacciones de cadena de suministro se expandan a una CAGR del 10,92% hasta 2031.

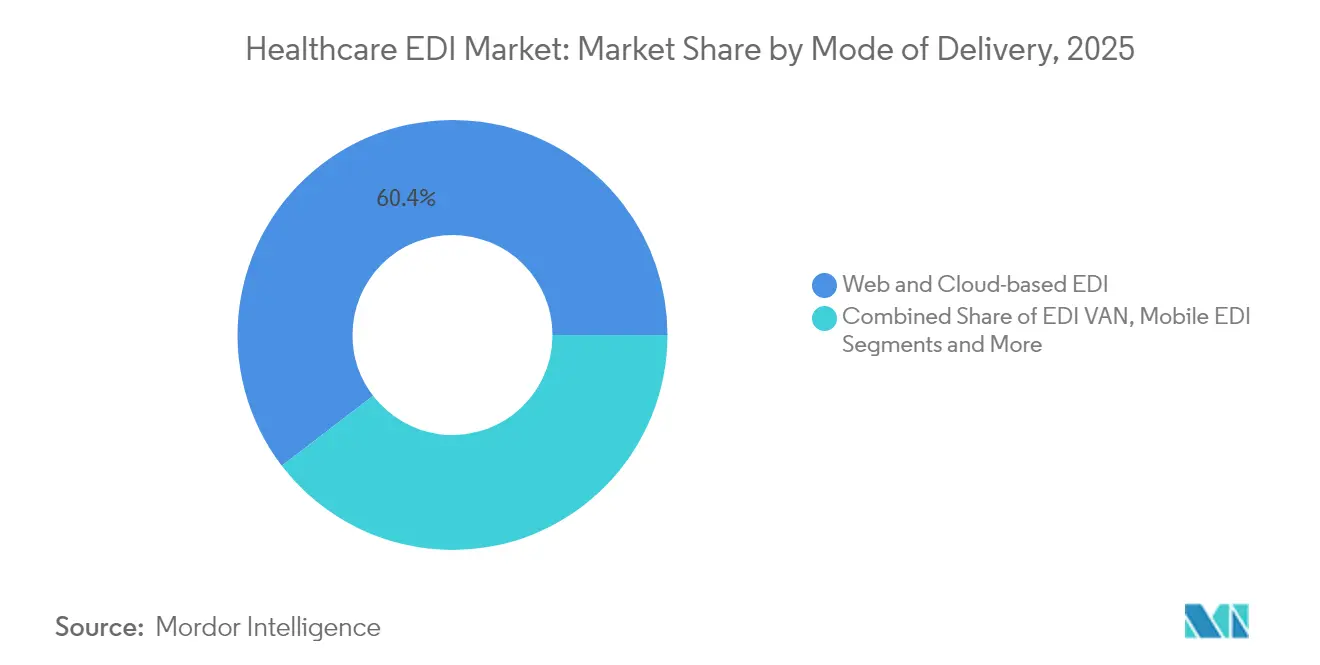

- Por modo de entrega, las plataformas en la nube comandaron el 60,40% de la participación del tamaño del mercado de EDI en Salud en 2025; se prevé que el EDI móvil registre una CAGR del 16,98% entre 2026-2031.

- Por usuario final, los proveedores representaron el 53,30% de la participación del tamaño del mercado de EDI en Salud en 2025, mientras que se espera que los pagadores crezcan más rápido a una CAGR del 13,28% hasta 2031.

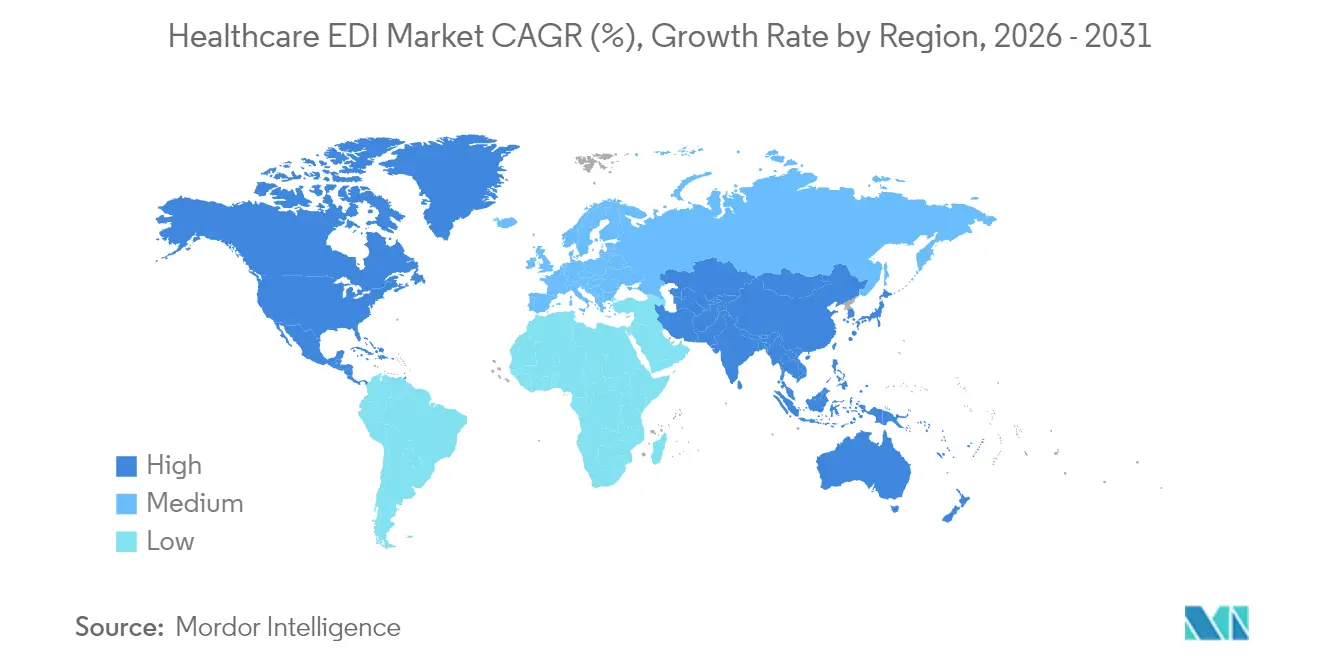

- Por geografía, América del Norte dominó con el 42,60% del mercado de EDI en Salud en 2025; Asia-Pacífico está preparada para la CAGR regional más alta del 11,74% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de EDI en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de HIPAA y presión regulatoria global | +2.8% | América del Norte, Europa, con influencia creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes presiones de contención de costos en salud | +2.1% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Adopción de EDI como SaaS habilitado en la nube | +1.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia la eficiencia del ciclo de ingresos en la atención basada en valor | +1.4% | América del Norte, Europa, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La codificación automática impulsada por IA mejora la integridad de los datos de EDI | +0.9% | América del Norte, Europa, mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Proyectos piloto de pagadores y proveedores con cadena de bloques integrando EDI | +0.6% | América del Norte, países europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de HIPAA y presión regulatoria global

Las transacciones HIPAA siguen siendo obligatorias en los Estados Unidos, lo que obliga a los proveedores y pagadores a intercambiar reclamaciones, remesas y datos de elegibilidad a través de formatos EDI estandarizados. Las deliberaciones del CMS sobre pasar directamente a la Versión 8010 subrayan la urgencia de un marco modernizado que elimine las ambigüedades heredadas[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Mandatos similares en Europa y Asia están convergiendo hacia sintaxis comunes, comprimiendo los plazos de implementación para las multinacionales y contribuyendo aproximadamente 2,8 puntos porcentuales a la CAGR del mercado de EDI en Salud. Los proveedores asiáticos de tecnología sanitaria orientados a la exportación, particularmente en Corea del Sur y Taiwán, aprovechan esta alineación para ganar aceptación como socios comerciales en América del Norte y el Área Económica Europea.

Crecientes presiones de contención de costos en salud

Las organizaciones de salud ahorran un promedio de USD 2,7 por transacción electrónica frente al papel, reduciendo el 82% del tiempo de procesamiento. Con la erosión del reembolso comprimiendo los márgenes, los gerentes del ciclo de ingresos consideran cada vez más el EDI de suite completa como un requisito operativo no negociable. Las implementaciones que automatizan la validación de preautorización y la publicación automática de datos de remesas ofrecen reducciones de costos del 15-30% en los centros de costos administrativos, reforzando la narrativa de crecimiento del mercado de EDI en Salud.

Adopción de EDI como SaaS habilitado en la nube

El ochenta y siete por ciento de las empresas de salud encuestadas ahora prefieren la nube híbrida. Los modelos de suscripción de pago por uso eliminan grandes desembolsos de capital, permitiendo que hospitales y grupos ambulatorios adopten la misma postura de cumplimiento que las grandes redes de distribución integradas. Los ciclos de actualización automatizados mantienen los conjuntos de transacciones alineados con los cambios regulatorios sin costosas actualizaciones en las instalaciones, añadiendo 1,7 puntos a la expansión prevista.

Cambio hacia la eficiencia del ciclo de ingresos en la atención basada en valor

Los contratos de pago agrupado requieren flujos de datos que combinen elementos clínicos y financieros. Las plataformas EDI modernas incorporan el mapeo de recursos HL7 FHIR junto a las transacciones X12, permitiendo a los pagadores conciliar las puntuaciones de calidad con las retenciones financieras en un solo paso. Los primeros adoptantes reportan tasas de denegación más bajas y liquidaciones más rápidas, asegurando un impulso de 1,4 puntos al impulso del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de seguridad de datos y privacidad | -1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de implementación e integración | -0.9% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en EDI | -0.7% | Global, particularmente aguda en mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Las API de FHIR erosionan la demanda de EDI heredado | -0.5% | América del Norte, Europa, mercados asiáticos avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de seguridad de datos y privacidad

El ataque de ransomware de Change Healthcare en febrero de 2025 interrumpió las reclamaciones a nivel nacional y obligó a UnitedHealth Group a adelantar USD 6,5 mil millones en pagos de alivio[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. Las consecuencias intensificaron el escrutinio de las capas de enrutamiento de transacciones y cifrado, frenando la velocidad de implementación de EDI entre los proveedores reacios al riesgo y restando 1,2 puntos porcentuales a la CAGR potencial.

Alto costo de implementación e integración

Los entornos complejos que comprenden vínculos de gestión de consultorios, registros médicos electrónicos y centros de compensación heredados pueden elevar los presupuestos de integración entre un 30-50% por encima de lo planificado. Los hospitales rurales que operan con márgenes reducidos frecuentemente difieren las actualizaciones, ralentizando la adopción del mercado de EDI en Salud a corto plazo en 0,9 puntos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan en Medio de la Complejidad de Integración

El software siguió siendo la columna vertebral del mercado de EDI en Salud en 2025, generando el 55,30% de los ingresos totales a medida que las organizaciones estandarizaron en motores de centros de compensación listos para la nube. Sin embargo, el subsegmento de servicios se está expandiendo a una CAGR del 12,22% hasta 2031, impulsado por la escasa experiencia interna y los mandatos de cumplimiento en constante evolución. Las consultoras que brindan mapeo, incorporación de socios y monitoreo de transacciones las 24 horas del día, los 7 días de la semana, llenan brechas de habilidades críticas para los sistemas medianos que persiguen agendas digitales agresivas.

La creciente dependencia de los servicios gestionados también refleja la creciente sofisticación de los flujos de trabajo compuestos que fusionan X12, HL7 FHIR y API propietarias. Los proveedores recurren a especialistas externos para la administración de datos, el manejo de excepciones y las pruebas continuas. Se prevé que el tamaño del mercado de EDI en Salud para las ofertas de servicios supere los USD 3,25 mil millones para 2031, mientras que la huella de hardware se contrae a medida que las puertas de enlace virtualizadas reemplazan a los módems en bastidor.

Por Tipo de Transacción: La Optimización de la Cadena de Suministro se Acelera

La gestión de reclamaciones mantuvo el 47,60% de la participación de ingresos del mercado de EDI en Salud en 2025, subrayando su centralidad en la preservación del flujo de caja. Sin embargo, las transacciones de cadena de suministro están registrando una CAGR del 10,92% a medida que los sistemas de salud explotan el EDI para racionalizar el inventario y controlar los crecientes costos de dispositivos. Los pedidos de compra automatizados, los feeds de notificación anticipada de envío y las alertas de existencias en consignación reducen las roturas de stock y liberan capital de trabajo, posicionando el EDI de cadena de suministro como una palanca estratégica para los directores financieros.

La integración de la telemetría del Internet de las Cosas con los conjuntos de mensajes EDI ofrece seguimiento en tiempo real de la caducidad de los productos biológicos sensibles a la temperatura, reduciendo el desperdicio. Esta convergencia está impulsando a los equipos de adquisiciones e ingeniería biomédica hacia consejos de gobernanza conjunta, intensificando la demanda de visibilidad de datos integrada en toda la red en el mercado de EDI en Salud.

Por Modo de Entrega: El EDI Móvil Interrumpe los Modelos Tradicionales

Las implementaciones en la nube capturaron una participación del 60,40% en 2025, confirmando el SaaS como la ruta de incorporación predeterminada. El EDI móvil, aunque parte de una base más pequeña, está impulsando el crecimiento del segmento a una CAGR del 16,98%. Los médicos autorizan correcciones de reclamaciones en teléfonos inteligentes mientras las enfermeras consultan la elegibilidad desde tabletas junto a la cama. Las experiencias flexibles de aplicaciones nativas eliminan la dependencia de los terminales en las instalaciones, alineando el flujo de trabajo clínico con las normas modernas de movilidad y reforzando la expansión más amplia del mercado de EDI en Salud.

Los modelos de entrega híbrida ahora combinan interfaces móviles ligeras con procesamiento centralizado en la nube y redes de valor añadido establecidas para el enrutamiento de alto volumen. Las arquitecturas resultantes reducen los costos por transacción y al mismo tiempo mantienen los estrictos umbrales de cifrado de HIPAA.

Por Usuario Final: Los Pagadores Aceleran la Transformación Digital

Los proveedores representaron el 53,30% de la participación de ingresos del mercado de EDI en Salud en 2025, dependiendo de los feeds de envío de reclamaciones de alto volumen y de asesoramiento de remesas. Sin embargo, se proyecta que los pagadores registren una CAGR del 13,28% a medida que las presiones competitivas impulsan la automatización de la autorización previa, la coordinación de beneficios y el análisis de puntuación de riesgo. Los centros de pagadores de próxima generación implementan reglas configurables para anticipar las denegaciones y alimentar los motores de liquidación basados en valor.

Los fabricantes de ciencias de la vida adoptan cada vez más el EDI para sincronizar los pronósticos de producción con las señales de demanda de los distribuidores, mejorando la trazabilidad de lotes y acortando los plazos de respuesta ante retiros del mercado. Estas dinámicas expanden el ecosistema de la industria de EDI en Salud hacia arenas adyacentes de regulación y farmacovigilancia.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 42,60% de los ingresos de 2025, respaldada por los mandatos de HIPAA y las redes de centros de compensación maduras. Casi todas las reclamaciones de Medicare por servicio se procesan electrónicamente, estableciendo una línea de base alta para el mercado de EDI en Salud. La Regla Final de Interoperabilidad y Autorización Previa intensifica los requisitos digitales, impulsando a los pagadores comerciales hacia el manejo automatizado de excepciones y ampliando la oportunidad direccionable entre grupos de proveedores más pequeños.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 11,74%, impulsada por la rápida expansión del seguro de salud y las extensas iniciativas gubernamentales en la nube en China, India e Indonesia. La adopción con enfoque móvil permite a las clínicas evitar la infraestructura de módems heredados, acelerando la penetración. Las reglas de facturación electrónica obligatoria en economías como Corea del Sur se traducen en un gasto acelerado en intercambio de datos de salud, elevando el tamaño del mercado regional de EDI en Salud hacia USD 1,78 mil millones para 2031.

Europa muestra diversas curvas de adopción. Alemania escala los intercambios de adquisiciones unificadas dentro de su marco de reembolso por grupos relacionados con el diagnóstico, mientras que el Reino Unido prioriza los vínculos de registros de salud electrónicos transfronterizos que convierten los eventos clínicos en fragmentos de EDI listos para facturación. Escandinavia se beneficia de los sistemas nacionales de identificación electrónica que agilizan las verificaciones de elegibilidad de los pacientes. Colectivamente, estas iniciativas mantienen el papel de Europa como el segundo mayor contribuyente regional a los ingresos del mercado de EDI en Salud.

Panorama regulatorio

En Estados Unidos, el EDI en el sector sanitario se sustenta en los estándares de Simplificación Administrativa de la HIPAA y las reglas operativas mantenidas por CMS y HHS, incluyendo ASC X12 Versión 5010 para transacciones administrativas centrales (como reclamaciones y elegibilidad) y NCPDP D.0 para reclamaciones de medicamentos de farmacia minorista. Una actualización importante para 2026 es CMS-0053-F, finalizada en el Registro Federal y vigente desde el 26 de mayo de 2026, que establece los primeros estándares adoptados por HIPAA para adjuntos de reclamaciones de atención médica utilizando guías de implementación HL7 C-CDA y HL7 Attachments. Se ha fijado una fecha de cumplimiento para el sector el 26 de mayo de 2028.

La actividad regulatoria también continúa integrando la autorización previa más profundamente en el intercambio digital estandarizado. En abril de 2026, CMS publicó la norma propuesta sobre Estándares de Interoperabilidad y Autorización Previa para Medicamentos, ampliando los requisitos de autorización previa electrónica para medicamentos e introduciendo expectativas de reporte relacionadas con API, lo que añade nuevas tareas impulsadas por el cumplimiento a los flujos de trabajo de pagadores y proveedores. En paralelo, la serie de normas HTI de ONC/ASTP continúa evolucionando, con HTI-2 centrada en actualizaciones administrativas y alineación relacionada con TEFCA, reforzando la convergencia del cumplimiento de transacciones EDI con la gobernanza más amplia de interoperabilidad.

Análisis de la cadena de valor

La cadena de valor del EDI en el sector sanitario comienza con organismos normativos y reguladores que definen los requisitos de transacción e interoperabilidad (por ejemplo, CMS y ONC/ASTP a través de los estándares adoptados por HIPAA, la alineación con TEFCA y las reglas de certificación de TI sanitaria). Los proveedores de plataformas EDI, las cámaras de compensación (clearinghouses) y las redes de valor agregado convierten luego estos requisitos en capacidades de enrutamiento, mapeo, validación, seguridad y auditoría, generalmente entregadas como software en la nube y servicios gestionados. Los participantes posteriores incluyen pagadores, proveedores y socios de ciencias de la vida y cadena de suministro, como fabricantes, distribuidores y ecosistemas de adquisición vinculados a GPO que intercambian mensajes X12 y relacionados para reclamaciones, elegibilidad, remesas y ejecución de la cadena de suministro.

La implementación y las operaciones están respaldadas por integradores de sistemas y proveedores de servicios especializados que gestionan la incorporación de socios comerciales, las actualizaciones de mapeo, las pruebas y la gestión de excepciones, lo que se vuelve más relevante a medida que las organizaciones combinan X12 con la traducción FHIR y los flujos de trabajo de adjuntos. Los hitos regulatorios están reconfigurando las transferencias de flujos de trabajo, incluyendo la finalización en marzo de 2026 de los estándares adoptados por HIPAA para adjuntos electrónicos de reclamaciones y la fecha de vigencia de octubre de 2025 de ONC/ASTP HTI-4, que incluye criterios de certificación para la autorización previa electrónica y la receta electrónica. En conjunto, estas fechas aumentan la demanda de actualizaciones de cumplimiento continuas, pruebas automatizadas y una validación de transacciones más sólida en toda la cadena, mientras que los nuevos entrantes abordan los cuellos de botella de mapeo y validación con plataformas de automatización habilitadas por IA que desplazan las operaciones de enfoques por lotes, muy dependientes de sistemas heredados, hacia una gobernanza de transacciones más impulsada por software y en tiempo real.

Panorama Competitivo

El panorama competitivo sigue siendo moderadamente consolidado. La adquisición de Change Healthcare por parte de UnitedHealth Group en 2022 fusionó el mayor centro de compensación con la cartera de análisis de Optum, otorgando a la entidad combinada aproximadamente tres cuartas partes del rendimiento de edición de reclamaciones en el primer paso. Edifecs contrarresta a través de puertas de enlace EDI nativas en la nube que agrupan la clasificación de excepciones impulsada por inteligencia artificial y pistas de auditoría listas para cadena de bloques, mientras que Experian Health aprovecha sus raíces en datos crediticios para refinar los flujos de trabajo de estimación de pacientes[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

Las alianzas estratégicas emergen como la vía de escala preferida. Edifecs y HealthEdge integran motores de adjudicación de reclamaciones con miras a las flexibilidades de los pagadores. OpenText profundiza los acuerdos de revendedor con las principales plataformas de registros médicos electrónicos para incorporar protocolos de mensajería segura. Las empresas emergentes enfocadas en la traducción de FHIR sobre EDI atraen financiamiento de capital de riesgo a medida que convergen las reglas de interoperabilidad.

Las hojas de ruta de productos giran fuertemente hacia la ciberseguridad, el análisis de amenazas y las arquitecturas de confianza cero. Los proveedores publican certificaciones SOC 2 Tipo II y módulos de detección de anomalías en tiempo real, diferenciadores amplificados por el incidente de Change Healthcare. Las nubes de interoperabilidad que abstraen los formatos de transacción permiten a las multinacionales armonizar los flujos de reclamaciones en más de 20 códigos de país sin pilas locales a medida, configurando el próximo campo de batalla en el mercado de EDI en Salud.

Líderes de la Industria de EDI en Salud

Change Healthcare

Optum Inc.

McKesson Corporation

Experian Health

Cognizant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El paso hacia los adjuntos electrónicos de reclamaciones adoptados por HIPAA crea una vía de modernización para las plataformas EDI que pueden operacionalizar el ensamblaje de adjuntos, el empaquetado de documentos clínicos y el intercambio auditable entre pagadores, proveedores y cámaras de compensación. Con CMS-0053-F vigente desde el 26 de mayo de 2026 y el cumplimiento requerido para el 26 de mayo de 2028, las organizaciones que aún dependen del fax, los portales o los flujos de trabajo manuales con documentos necesitan soporte de nivel de producción para los estándares adoptados. Esto incluye las transacciones X12 utilizadas en flujos de trabajo de adjuntos y el contenido clínico basado en HL7 C-CDA, lo que aumenta la demanda de servicios de mapeo, incorporación de socios y herramientas de validación centradas en adjuntos.

Una segunda oportunidad se encuentra en el punto de convergencia entre EDI y API para la autorización previa y el intercambio administrativo. CMS y ONC han propuesto requisitos ampliados de autorización previa electrónica para medicamentos y expectativas adicionales de interoperabilidad y API, mientras que el Boletín de Estándares de ONC 2026-1 (29 de enero de 2026) describe actualizaciones al USCDI, incluyendo el trabajo de USCDI v7, junto con una postura de ciclo de vida de estándares que incluye extinciones propuestas (por ejemplo, una fecha de expiración propuesta por ONC del 1 de enero de 2028 para ciertas versiones actualmente adoptadas). Estas hojas de ruta de cumplimiento con fechas definidas aumentan el valor de las plataformas EDI en la nube y los servicios gestionados que combinan actualizaciones continuas de estándares, traducción FHIR a X12 cuando sea necesaria, y monitoreo de transacciones medible, particularmente para pagadores y proveedores que buscan reducir la fricción administrativa mientras cumplen con los requisitos de intercambio auditable.

Desarrollos recientes del sector

- Junio de 2026: CMS emitió el Transmittal R13816OTN, que detalla actualizaciones al HIPAA EDI Front End, con implementación programada para el 5 de octubre de 2026. El ritmo de actualización señala cambios operativos federales continuos que las cámaras de compensación y los socios comerciales deben asimilar mediante pruebas, mantenimiento de mapeos y gestión de versiones.

- Abril de 2026: One Call completó la adquisición de Data Dimensions, añadiendo capacidades de EDI y cámara de compensación a su infraestructura de ecosistema sanitario. El acuerdo respalda la consolidación de transacciones, documentación y flujos de trabajo administrativos relacionados bajo menos plataformas, intensificando la presión competitiva sobre los proveedores independientes de servicios EDI.

- Diciembre de 2024: La Maryland Health Care Commission publicó un informe sobre la adopción de EDI en el sector sanitario y destacó que la mayoría de las reclamaciones se presentan electrónicamente bajo los estándares de HIPAA, incluyendo niveles muy altos de presentación electrónica de Medicare reportados para 2023. La publicación reforzó la madurez del EDI de reclamaciones, al tiempo que subrayó los espacios en blanco restantes en áreas donde la documentación y los adjuntos aún impiden la finalización electrónica completa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como los ingresos obtenidos por software y servicios EDI enfocados en el sector sanitario que permiten el intercambio electrónico basado en estándares de transacciones administrativas y financieras entre pagadores, proveedores y socios relacionados.

Exclusiones de alcance: No se contabilizan el EDI de cadena de suministro ni las herramientas de integración internas personalizadas que no estén alineadas con los estándares comunes de mensajería EDI del sector sanitario.

Descripción general de la segmentación

- Por Componente

- Software

- Hardware

- Servicios

- Por Tipo de Transacción

- Gestión de Reclamaciones (837/835)

- Cadena de Suministro de Salud (810/856)

- Otros (Derivación, Autorización y más)

- Por Modo de Entrega

- EDI basado en Web y en la Nube

- EDI VAN

- EDI Móvil

- Otros Modos de Entrega

- Por Usuario Final

- Proveedores de Salud

- Industria de Dispositivos Médicos y Farmacéutica

- Pagadores

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la estructura de transacciones y cumplimiento que impulsa el uso del EDI en el sector sanitario, para luego vincular esa actividad con el gasto. Revisamos referencias públicas de estándares administrativos sanitarios y reglas operativas, y también utilizamos divulgaciones de pagadores y proveedores para entender la dirección de la adopción y las prioridades presupuestarias.

Los tipos de fuentes utilizadas incluyen, por ejemplo, publicaciones y publicaciones de datos de CMS de EE. UU., investigación indexada de la National Library of Medicine, documentación pública de HL7 y ASC X12, estadísticas sanitarias de la OCDE para contexto entre países, y publicaciones seleccionadas de departamentos gubernamentales de salud cuando están disponibles. Para anclar el contexto de ingresos a nivel de empresa, también utilizamos informes anuales, presentaciones a inversores, prensa de reputación reconocida y una suscripción de pago centrada en finanzas y noticias corporativas, además de una base de datos de patentes de pago para rastrear señales de actividad en torno a los flujos de trabajo relacionados con EDI. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir el discurso sobre adopción en datos prácticos de dimensionamiento, especialmente donde el precio, la estructura contractual y la combinación de modelos de entrega varían según la región. Hablamos con un conjunto equilibrado de encuestados en entrega de soluciones, operaciones de pagadores y proveedores, y socios de implementación en APAC, EMEA y las Américas. Esto ayuda a confirmar qué tipos de transacciones se monetizan realmente y cómo los ciclos de renovación influyen en los ingresos recurrentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando verificaciones tanto ascendentes como descendentes, de modo que la cifra final se mantenga realista incluso cuando los datos públicos varían entre regiones. En el enfoque descendente, utilizamos indicadores de digitalización administrativa sanitaria y señales de estandarización de transacciones para reconstruir un fondo de gasto EDI direccionable, que luego se traduce en valor de mercado utilizando supuestos de adopción y precios por modelo de entrega.

En el modelo, unos pocos insumos prácticos realizan la mayor parte del trabajo, como el cambio en la combinación hacia suscripciones en la nube frente a licencia y mantenimiento, la proporción del tráfico EDI enrutado a través de cámaras de compensación frente a enlaces directos, las tasas típicas de adopción de servicios de implementación y gestionados, y el ritmo de los cambios regulatorios y de políticas de pagadores que mueven los volúmenes de transacciones. Los pronósticos se basan en análisis de escenarios respaldados por el consenso de expertos sobre la rapidez con la que la migración a la nube y la automatización cambiarán el precio por conexión y la intensidad de servicios a lo largo del tiempo. Las aproximaciones ascendentes se utilizan luego como controles, incluyendo rangos de ASP por cliente muestreados aplicados a recuentos estimados de pagadores y proveedores activos, seguidos de verificaciones de canal sobre el rendimiento de implementación donde existen brechas de datos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican cruzadamente con señales independientes, y cualquier variación abrupta se investiga antes de finalizar las cifras. Cuando aparece una variación, los supuestos se revisan por etapas, comenzando con la lógica de precios, luego la combinación de modelos de entrega y después la intensidad de transacciones. Si la brecha es material, se vuelve a contactar a los encuestados.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un cambio regulatorio importante, un ajuste de precios o un evento macroeconómico altera el comportamiento de compra. Antes de la entrega, realizamos una revisión final para reflejar las últimas publicaciones públicas y garantizar que los efectos de sincronización cambiaria e inflación se hayan gestionado de manera consistente en todas las regiones.

Tamaño del mercado global de EDI sanitario de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para el EDI en el sector sanitario, ya que los estudios no siempre contabilizan los mismos flujos de ingresos, y la sincronización de los tipos de cambio y las actualizaciones de precios puede modificar los totales incluso cuando la narrativa general parece similar. Las diferencias también surgen de si el analista trata los servicios de implementación como ingresos únicos o los distribuye utilizando supuestos de duración del contrato.

En este informe, los mayores factores de discrepancia suelen ser si el EDI de estilo cadena de suministro se mezcla con el EDI administrativo sanitario, cómo se trasladan año tras año los cambios en el ASP de suscripción en la nube, y con qué frecuencia se actualiza el modelo cuando pagadores y proveedores renegocian los precios de sus contratos. Un enfoque basado en actualizaciones periódicas que reevalúa la sincronización de tipos de cambio y el movimiento del ASP utilizando señales recientes de contratos y adopción es lo que mantiene la estimación de 2025 alineada con la visión de ingresos recurrentes utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,72 mil millones USD (2025) | |

| Editorial del sector A | 4,99 mil millones USD (2025) | Utiliza una visión más amplia del ecosistema y tiende a incluir usuarios finales adyacentes más allá de la administración pagador-proveedor, lo que puede sumar ingresos adicionales por servicios y aumentar el total de 2025. |

| Editorial del sector B | 4,83 mil millones USD (2024) | Ancla el año base en 2024 y proyecta una única trayectoria de crecimiento a lo largo de un horizonte más largo, por lo que los efectos de sincronización cambiaria y renegociación de contratos no se reverifican con tanta frecuencia al proyectar hacia 2025. |

Entre las tres cifras, la dispersión se debe principalmente a los límites de alcance y a la mecánica temporal detrás de la conversión de precios y divisas, en lugar de un desacuerdo sobre si la demanda de EDI está creciendo. Al mantener los pasos rastreables hasta la combinación de modelos de entrega, la progresión del ASP y los puntos de validación, el tamaño de mercado resultante sigue siendo más fácil de reproducir y actualizar cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de dos dígitos del mercado de EDI en Salud?

Los mandatos de contención de costos, HIPAA y las presiones regulatorias globales, la asequibilidad de la nube y el cambio hacia la atención basada en valor sustentan colectivamente el pronóstico de CAGR del 10,16% hasta 2031.

¿Qué segmento de componentes se está expandiendo más rápido?

Los servicios de EDI, que abarcan implementación, integración y operaciones gestionadas, están creciendo a una CAGR del 12,22% a medida que las organizaciones externalizan tareas técnicas complejas.

¿Qué tan grande es el mercado de EDI en Salud de América del Norte en relación con otras regiones?

América del Norte posee el 42,60% de los ingresos totales de 2025, más del doble de la participación de cualquier otra región debido a los mandatos regulatorios de larga data y las redes de centros de compensación maduras.

¿Cuál es la región de más rápido crecimiento en el Mercado de EDI en Salud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Por qué los pagadores están aumentando su inversión en EDI?

La mayor competencia y la necesidad de reducir los gastos administrativos están impulsando a los pagadores hacia la adjudicación automatizada de reclamaciones y la autorización previa en tiempo real, impulsando una CAGR del 13,28%.

¿Cómo está influyendo el ciberataque a Change Healthcare en los criterios de selección de proveedores?

La brecha de febrero de 2025 agudizó el enfoque en el cifrado, las arquitecturas de confianza cero y las vías de conmutación por error independientes, lo que llevó a los compradores a priorizar a los proveedores con certificación de seguridad demostrable.

¿Qué papel jugará el EDI móvil para 2031?

Se prevé que el uso móvil aumente a una CAGR del 16,98%, permitiendo a los clínicos realizar verificaciones de elegibilidad y correcciones de reclamaciones en el punto de atención, ampliando aún más la ubicuidad del EDI en todos los entornos de atención.

Última actualización de la página el: