Tamaño y Participación del Mercado de Alimentos para el Desayuno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 223.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 276.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

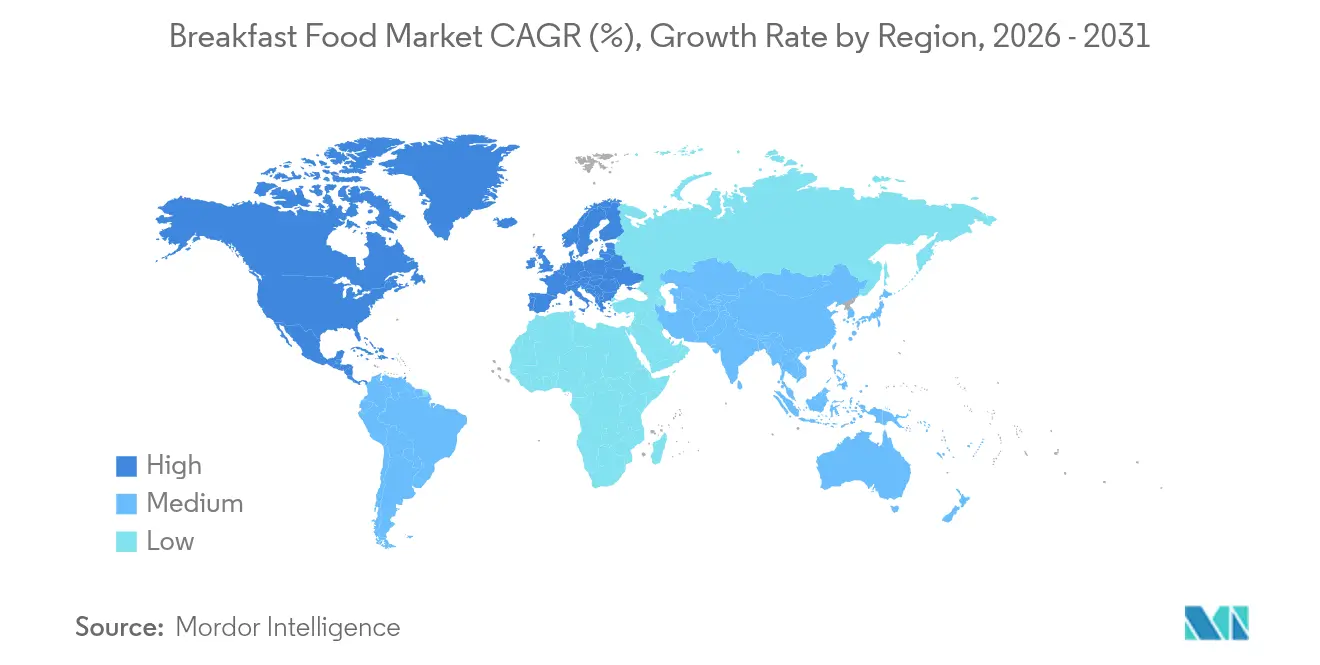

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

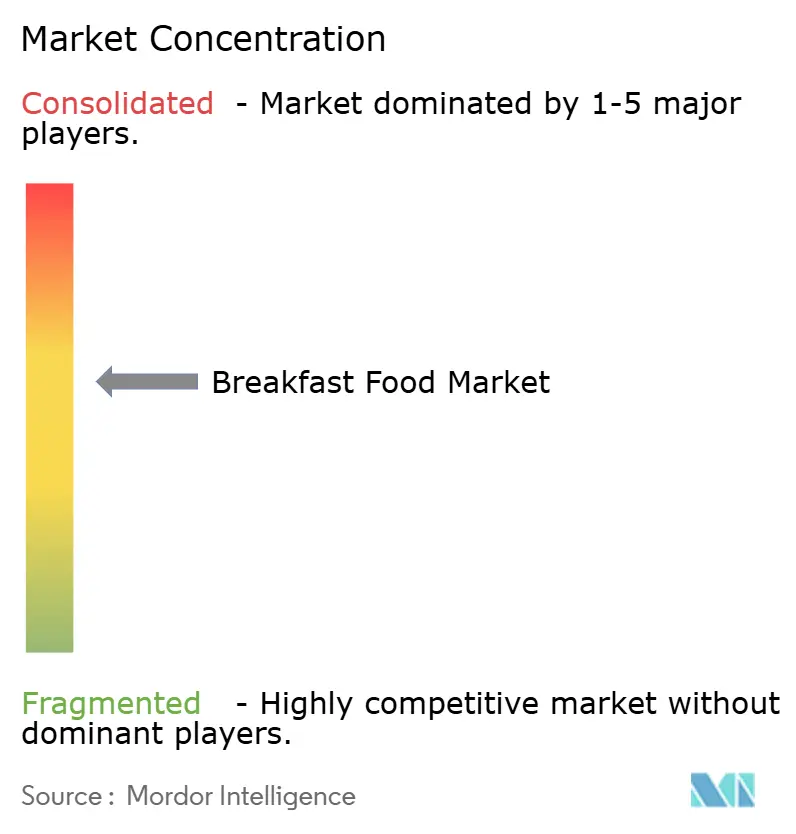

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para el Desayuno por Mordor Intelligence

El tamaño del mercado de alimentos para el desayuno en 2026 se estima en USD 223,11 mil millones, creciendo desde el valor de 2025 de USD 214,05 mil millones, con proyecciones para 2031 que muestran USD 276,81 mil millones, creciendo a una CAGR del 4,41% durante 2026-2031. Los consumidores están cambiando sus hábitos de desayuno hacia opciones más rápidas, más saludables y más sostenibles. La demanda de desayunos convenientes y ricos en nutrientes está aumentando a medida que las presiones regulatorias sobre el contenido de azúcar y el etiquetado nutricional impulsan la reformulación hacia perfiles más limpios, como las etiquetas frontales de azúcar de la FDA y las normas de transparencia de la UE. Este enfoque en la salud acelera las variantes orgánicas y sin alérgenos sobre los productos básicos convencionales, respaldado por certificaciones de confianza que generan credibilidad entre los compradores. Según un estudio del Departamento de Agricultura de los Estados Unidos (USDA), el 85% de los adultos de 20 años o más en los Estados Unidos consumen uno o más alimentos y/o bebidas en el desayuno[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Consumo de Desayuno por Adultos en los EE. UU.", ars.usda.gov. Los canales en línea erosionan el dominio de los supermercados a través de suscripciones y personalización mediante inteligencia artificial, permitiendo a los consumidores fijar pedidos recurrentes adaptados a sus necesidades y evitar por completo los pasillos de compras impulsivas. Los envases diseñados para la reciclabilidad y el control de porciones bajo los mandatos de la UE crean otra frontera de innovación que alinea la conveniencia con la sostenibilidad. Estas fuerzas convergentes mantienen el mercado de alimentos para el desayuno en transición estructural incluso cuando el crecimiento agregado se mantiene estable.

Conclusiones Clave del Informe

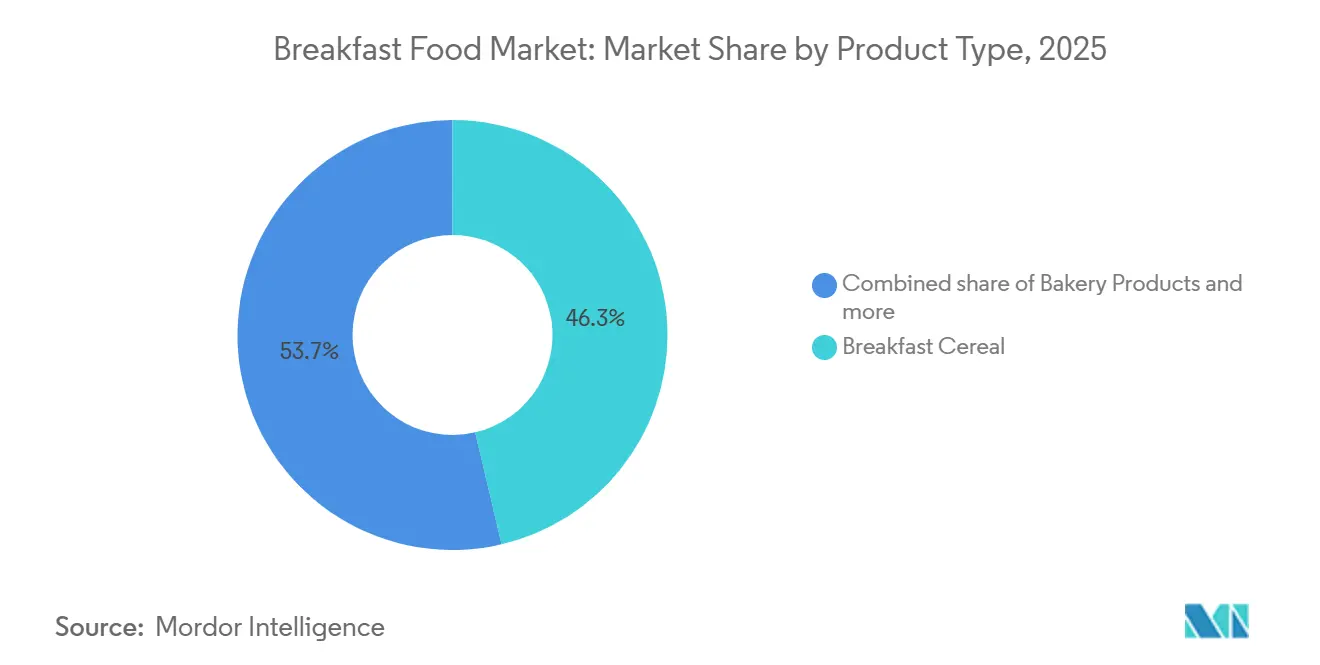

- Por tipo de producto, los cereales para el desayuno representaron el 46,34% de la participación del mercado de alimentos para el desayuno en 2025, mientras que los productos de waffle/panqueque (premezclas congeladas) se proyecta que se expandirán a una CAGR del 5,59% hasta 2031.

- Por categoría, los productos convencionales representaron el 83,19% del tamaño del mercado de alimentos para el desayuno en 2025, mientras que las líneas orgánicas/sin alérgenos están preparadas para crecer a una CAGR del 6,80%.

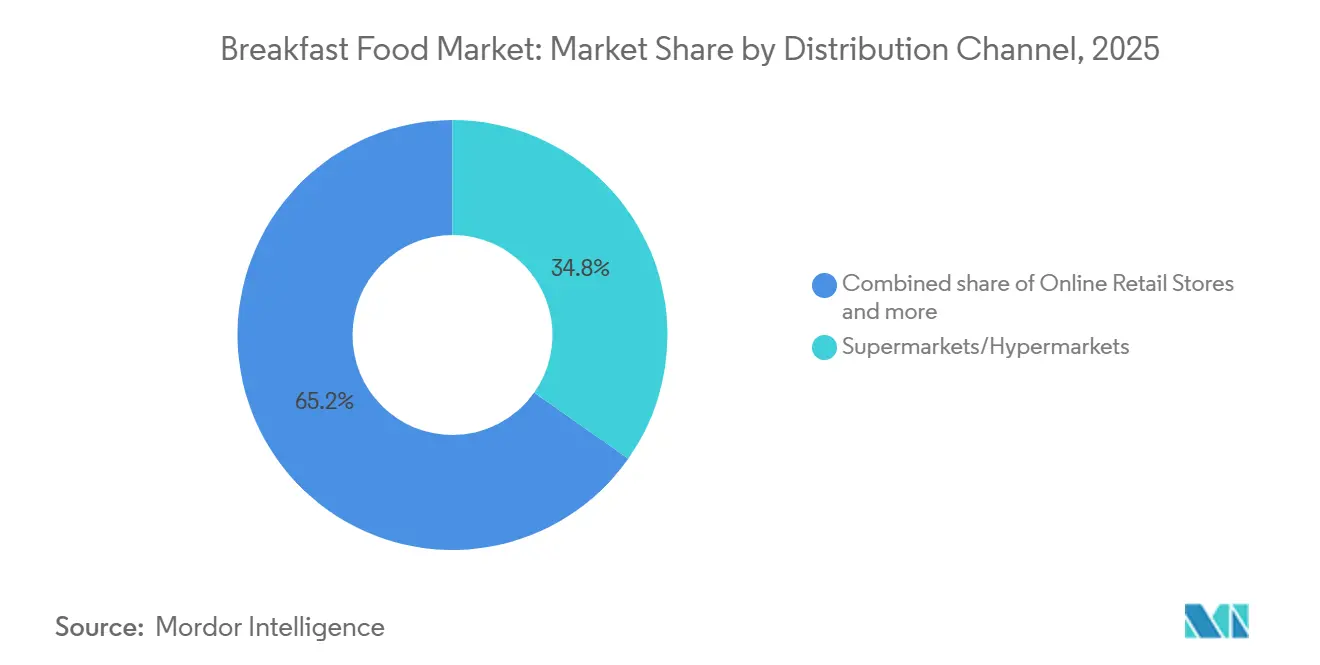

- Por canal de distribución, los supermercados/hipermercados lideraron con una participación de ingresos del 34,76% en 2025, y el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 7,37% hasta 2031.

- Por geografía, América del Norte representó el 33,40% del mercado de alimentos para el desayuno en 2025, pero se anticipa que Asia-Pacífico avanzará a una CAGR del 5,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos para el Desayuno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de opciones de desayuno convenientes y listas para consumir | +0.9% | Global, con centros urbanos en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente popularidad de productos de desayuno orgánicos, sin alérgenos y de etiqueta limpia | +0.8% | América del Norte y Europa, expandiéndose hacia mercados prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las dietas basadas en plantas | +0.6% | Global, más fuerte en América del Norte y Europa, emergente en el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de unidades de mantenimiento de existencias de desayuno con alto contenido proteico | +0.7% | América del Norte, Europa y segmentos enfocados en el fitness en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inclinación hacia opciones de desayuno funcionales y enriquecidas | +0.5% | Global, con apoyo regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en tecnología de envases | +0.4% | Global, con adopción temprana en Europa debido a los mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de opciones de desayuno convenientes y listas para consumir

Los consumidores recurren cada vez más a desayunos para llevar a medida que los agitados estilos de vida de doble ingreso y los largos desplazamientos urbanos dejan poco tiempo para las rutinas matutinas, favoreciendo formatos como barras, vasos individuales de cereal y waffles congelados que se calientan rápidamente. Las personas están dejando de lado los desayunos tradicionales sentados, creando una fuerte demanda de opciones portátiles y estables en estantería que ofrezcan nutrición saciante sin el inconveniente de la preparación. Los fabricantes responden a este cambio con innovaciones como el envasado en atmósfera modificada y conservantes naturales para una mayor vida útil ambiente, liberando los productos de la dependencia del refrigerador y aumentando la disponibilidad en tiendas de conveniencia y máquinas expendedoras. Las porciones controladas e individualmente envueltas encajan perfectamente en los portavasos del automóvil, los cajones de la oficina o las bolsas de gimnasio, transformando el desayuno en una ocasión móvil sin interrupciones para los viajeros y los profesionales ocupados. Este auge de la conveniencia acelera particularmente las premezclas congeladas y las barras de desayuno, que ofrecen rapidez sin comprometer la calidad, alineándose con las tendencias más amplias de urbanización que comprimen los horarios diarios en América del Norte y Asia-Pacífico. Los compradores recompensan estas soluciones prácticas con compras repetidas, impulsando el rendimiento superior de la categoría a medida que los estilos de vida priorizan la eficiencia sobre los elaborados rituales matutinos.

Creciente popularidad de productos de desayuno orgánicos, sin alérgenos y de etiqueta limpia

Los consumidores favorecen cada vez más los productos de desayuno orgánicos, sin alérgenos y de etiqueta limpia, impulsados por la desconfianza hacia los aditivos sintéticos y los residuos de pesticidas, particularmente entre los millennials y la Generación Z, quienes pagan precios premium por beneficios de salud transparentes. Los compradores priorizan opciones certificadas por el USDA como Nature's Path Heritage Flakes, con rigurosa trazabilidad y auditorías de terceros que generan credibilidad instantánea. El atractivo de la etiqueta limpia se extiende aún más con listas de ingredientes cortas y reconocibles, libres de colorantes artificiales, saborizantes y jarabe de maíz de alta fructosa, resonando en los pasillos de los supermercados y el comercio electrónico. Los marcos regulatorios como el Programa Nacional Orgánico del USDA y el Reglamento Orgánico de la UE 2018/848 exigen una trazabilidad estricta y verificación por terceros[2]Fuente: Unión Europea, "Reglamento - 2018/848 - ES - EUR-Lex - Unión Europea", eur-lex.europa.eu. Este cambio, con estándares estrictos que las marcas más pequeñas adoptan como forma de diferenciación, mientras los fabricantes convencionales se apresuran a simplificar recetas ante el escrutinio de los consumidores sobre las etiquetas nutricionales. Esta preferencia acelera categorías como cereales, barras y premezclas, donde las certificaciones señalan seguridad y sostenibilidad, convirtiendo el desayuno en una elección diaria de bienestar en lugar de mera conveniencia. Los compradores recompensan la pureza verificable con lealtad, impulsando el poder de fijación de precios premium y el rendimiento superior de la categoría a medida que la alimentación limpia se convierte en una expectativa habitual de la rutina matutina.

Avances en Tecnología de Envases

Las innovaciones en envases están transformando el mercado de alimentos para el desayuno al extender la vida útil, reducir los residuos y aumentar el atractivo para los compradores a través de diseños inteligentes y sostenibles que se alinean con los estilos de vida modernos. Los sistemas activos como los absorbedores de oxígeno y los reguladores de humedad mantienen los cereales crujientes sin conservantes, satisfaciendo las demandas de etiqueta limpia y garantizando la calidad desde la despensa hasta el plato. A los consumidores les encantan los indicadores de frescura y los códigos QR para la trazabilidad, convirtiendo las aperturas rutinarias en experiencias atractivas que confirman el origen y la nutrición. En un movimiento notable, Post Cereal se comprometió a adoptar envases 100% reciclables. Mientras tanto, en mayo de 2024, General Mills presentó su tecnología «Smart Pour» para Wheaties, subrayando cómo las mejoras funcionales pueden diferenciar los productos básicos. La Iniciativa de Residuos Plásticos Cero de Canadá, que se centra en reducir el 75% de los residuos plásticos para 2030 mediante el aumento del reciclaje y soluciones de envases sostenibles, está impulsando la adopción de películas de base biológica y monomateriales para facilitar el reciclaje, alineándose con las preferencias ecológicas[3]Fuente: Gobierno de Canadá, "Las acciones de Canadá para reducir los residuos plásticos y la contaminación", canada.ca. Las bolsas resellables y con porciones controladas son adecuadas para hogares unipersonales y viajeros, minimizando los sobrantes y encajando perfectamente en las rutinas de llevar. El comercio electrónico prospera a medida que los envases duraderos y amigables para el desembalaje protegen durante el envío e impulsan las compras repetidas, dando a las marcas una ventaja competitiva en el crecimiento impulsado por la conveniencia.

Inclinación hacia opciones de desayuno funcionales y enriquecidas

Los consumidores ahora tratan el desayuno como un impulso de bienestar específico, buscando opciones enriquecidas con vitaminas, probióticos, fibra y compuestos bioactivos para apoyar la inmunidad, la salud intestinal, la agudeza cognitiva y las necesidades de energía diaria. La definición de «saludable» de la FDA de 2024 incentiva adiciones como vitamina D, potasio y fibra, abordando las principales deficiencias de nutrientes, mientras que las normas de la Autoridad Europea de Seguridad Alimentaria (EFSA) de la UE exigen pruebas clínicas para las declaraciones de propiedades saludables, garantizando que solo los productos sustentados destaquen en las estanterías. Los cereales probióticos y las barras de granola prebióticas lideran esta tendencia, atrayendo a los compradores enfocados en el bienestar que priorizan los beneficios digestivos y de rendimiento mental sobre la nutrición básica. Las principales marcas como General Mills ofrecen Cheerios Protein en sabores Fresa y Canela, aportando 8 g de proteína por porción. Estos formatos funcionales exigen primas de precio del 20-30%, lo que refleja la disposición de los consumidores a invertir en eficacia comprobada, convirtiendo las comidas rutinarias en rituales de salud estratégicos. Las marcas tienen éxito al comunicar claramente los beneficios a través de un etiquetado conforme, impulsando la lealtad entre los entusiastas del fitness, los padres y los grupos demográficos de mayor edad, gestionando necesidades específicas como la salud ósea o la concentración, y posicionando los desayunos enriquecidos como suplementos diarios esenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto sobre niveles de azúcar, declaraciones nutricionales y etiquetado | -0.6% | Global, con aplicación estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas de cereales y lácteos | -0.5% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitaciones nutricionales y de sabor de las alternativas | -0.3% | Global | Mediano plazo (2-4 años) |

| Competencia de opciones alternativas de comidas | -0.4% | Global, más fuerte en mercados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas de cereales y lácteos

Los fabricantes de alimentos para el desayuno enfrentan desafíos significativos debido a las fuertes fluctuaciones de precios en insumos clave como el trigo, la avena, el maíz y los lácteos. Estas fluctuaciones están impulsadas por factores como las perturbaciones climáticas, las tensiones geopolíticas y el aumento de los costos energéticos, lo que complica la elaboración de presupuestos y la rentabilidad. Esto ha llevado a un aumento de los costos de productos como los parfaits de yogur, las leches de cereal y los bocados de queso, que los consumidores esperan durante todo el año. Los principales actores como Kellogg y General Mills mitigan estos desafíos mediante contratos de cereales a largo plazo y procesamiento interno, garantizando la estabilidad del suministro. Mientras tanto, los actores más pequeños están recurriendo a alternativas como harinas de leguminosas o polvos de leche de avena, aunque estas sustituciones requieren ajustes en las recetas y aceptación por parte del consumidor en cuanto a sabor y textura. Esta volatilidad también está acelerando el cambio hacia productos de etiqueta limpia, ya que los compradores notan cambios sutiles en las fórmulas, presionando a los fabricantes a equilibrar el control de costos con la percepción de calidad. La resistencia de los minoristas a los frecuentes aumentos de precios obstaculiza aún más la innovación y la expansión de la categoría, obligando a los fabricantes a absorber los costos o arriesgarse a perder espacio en las estanterías.

Competencia de opciones alternativas de comidas

Los consumidores urbanos están cambiando cada vez más de los alimentos para el desayuno envasados tradicionales hacia batidos sustitutos de comidas, batidos de proteínas y opciones de entrega en caliente de plataformas como Uber Eats y DoorDash. Los grupos demográficos más jóvenes prefieren particularmente estas alternativas recién preparadas de tiendas de conveniencia y cadenas de café, que ofrecen sándwiches premium y avena nocturna que se perciben como más frescas y personalizables en comparación con las cajas de cereal. A principios de 2024, Abbott Laboratories presentó su batido de alto contenido proteico, PROTALITY, dirigido a consumidores enfocados en la pérdida de peso y el desarrollo muscular, posicionándolo efectivamente como un sustituto del desayuno. Además, en 2024, marcas como Soylent ampliaron sus ofertas de batidos de alto contenido proteico para atender a los consumidores «en movimiento» en busca de una comida nutricionalmente completa. Este cambio está reduciendo el volumen de ventas de barras, cereales y premezclas, especialmente durante las horas pico de desplazamiento cuando la portabilidad se alinea con la conveniencia bajo demanda. Además, los kits de comidas directos al consumidor están intensificando la competencia al asegurar suscriptores semanales de desayuno que evitan por completo las compras en supermercados tradicionales. A medida que los consumidores asocian cada vez más el valor con la calidad de la preparación sobre la mera conveniencia, las marcas tradicionales de alimentos para el desayuno están bajo presión para innovar rápidamente o arriesgarse a perder relevancia en un mercado matutino impulsado por la entrega a domicilio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Premezclas Congeladas Superan a los Cereales Tradicionales

En 2025, los cereales para el desayuno representan una participación de mercado del 46,34% como alimento básico del desayuno, ofreciendo conveniencia familiar a través de generaciones, pero enfrentan presión de las normas de reducción de azúcar y los rivales ricos en proteínas que impulsan la reformulación hacia granos integrales y aumentos de fibra. Las opciones listas para consumir siguen siendo favoritas de la despensa para vertidos rápidos, mientras que los cereales calientes como la avena ganan terreno gracias al posicionamiento saludable para el corazón y las afirmaciones de energía sostenida, destacadas por los formatos instantáneos enriquecidos con probióticos de Quaker Oats en 2025 que atraen a las mañanas enfocadas en el bienestar. Los consumidores valoran la versatilidad para acompañar con frutas o nueces, aunque las demandas de etiqueta limpia desafían los perfiles de dulzura tradicionales.

Los productos de waffle/panqueque, que abarcan tanto formatos congelados como de premezcla, se proyecta que crecerán a una CAGR del 5,59% hasta 2031, ofreciendo sabor y textura de calidad de restaurante, perfectos para hogares con poco tiempo que priorizan la rapidez sin compromisos. Estos productos atienden a estilos de vida ocupados, ofreciendo experiencias indulgentes y personalizables mientras preservan la autenticidad del desayuno. En 2025, General Mills lanzó 8 nuevos productos de desayuno, incluyendo cereales proteicos y variedades con licencias de personajes. Este segmento prospera a medida que los compradores cambian la preparación tradicional por comienzos indulgentes pero sin esfuerzo, con fácil almacenamiento y limpieza mínima, consolidando la lealtad en las rutinas ocupadas. Mientras los productos de panadería prosperan con las tendencias de premiumización y la marca artesanal, las barras de desayuno y los productos de granola aprovechan los momentos de consumo en movimiento, un espacio donde los cereales tradicionales se quedan cortos. Los yogures y las leches vegetales se combinan perfectamente con los cereales o se consumen solos, ya que el yogur de avena de Chobani en 2025 capta a los flexitarianos que combinan la tradición láctea con la flexibilidad basada en plantas.

Por Categoría: El Dominio Convencional Enfrenta el Desafío Premium

Los alimentos para el desayuno convencionales dominan el mercado con una participación del 83,19%, gracias a su escala incomparable, amplia distribución en supermercados y asequibilidad cotidiana que los mantiene en las despensas familiares de todo el mundo. Estos productos básicos de confianza de gigantes como Corn Flakes de Kellogg's y Cheerios de General Mills se benefician de décadas de lealtad a la marca y alta rotación en estanterías, ofreciendo sabor confiable a precios accesibles para un amplio atractivo. Sin embargo, enfrentan una erosión gradual de participación a medida que los consumidores exigen perfiles más limpios, lo que obliga a reformulaciones para reducir el azúcar y los aditivos mientras defienden el posicionamiento de valor frente a los crecientes rivales premium.

Las alternativas orgánicas/sin alérgenos están en auge, con una CAGR del 6,80% hasta 2031. Este aumento está impulsado por consumidores adinerados que priorizan los beneficios para la salud y el medio ambiente sobre el costo. El segmento orgánico goza de una ventaja competitiva, respaldado por los estrictos estándares del Programa Nacional Orgánico del USDA. Estos estándares exigen métodos de producción orgánica certificados y prohíben los insumos sintéticos, creando barreras que protegen a los fabricantes conformes de los competidores no certificados. Mientras tanto, la tendencia de etiqueta limpia ha evolucionado. Ya no se trata solo de la certificación orgánica; los consumidores ahora exigen transparencia de ingredientes, procesamiento mínimo y una clara evitación de aditivos. Este cambio subraya una creciente sofisticación del consumidor, donde la autenticidad genuina se valora por encima de las meras afirmaciones de marketing. Estas variantes amplían el alcance hacia los consumidores con restricciones dietéticas mientras exigen precios premium, acelerando la adopción a través de la confianza en estándares rigurosos sobre la producción masiva convencional.

Por Canal de Distribución: El Comercio Electrónico Remodela el Alcance

Los supermercados/hipermercados representaron el 34,76% de la distribución de alimentos para el desayuno en 2025, mientras que las tiendas minoristas en línea se proyecta que crecerán a una CAGR del 7,37% hasta 2031, emergiendo como el canal de más rápido crecimiento. Los supermercados e hipermercados siguen siendo fundamentales en la distribución de alimentos para el desayuno, beneficiándose del alto tráfico de clientes y las compras impulsivas que impulsan las ventas de productos básicos familiares como cereales y pan durante las compras semanales. Su fortaleza radica en ofrecer una amplia variedad y exhibiciones promocionales que fomentan la prueba de nuevos productos. Sin embargo, el crecimiento en este canal se está desacelerando a medida que los consumidores trasladan cada vez más sus compras repetidas a suscripciones automatizadas en línea, reduciendo la frecuencia de reabastecimiento en tienda.

Las tiendas minoristas en línea están impulsando el crecimiento del canal al ofrecer una conveniencia sin igual a través de plataformas como Amazon Fresh e Instacart. Estas plataformas aprovechan las recomendaciones impulsadas por inteligencia artificial y las funciones de reabastecimiento automático para fomentar la lealtad hacia productos básicos como cereales y barras. Los consumidores están adoptando modelos de suscripción que predicen con precisión sus necesidades, mientras que los envases duraderos y las imágenes de alta calidad generan confianza sin necesidad de manipulación física del producto. Las tiendas de conveniencia y otros canales de distribución atienden ocasiones de consumo específicas y compras impulsivas, complementando los canales minoristas principales en lugar de competir directamente. Este panorama de distribución en evolución crea oportunidades para las marcas que pueden adaptar eficazmente los surtidos específicos por canal, las estrategias de precios y los esfuerzos de participación del consumidor, todo mientras mantienen una imagen de marca coherente.

Análisis Geográfico

América del Norte tiene una participación dominante del 33,40% del mercado de alimentos para el desayuno, impulsada por patrones de consumo establecidos de cereales y productos básicos de panadería, respaldados por extensas redes minoristas y un alto gasto en productos de conveniencia que atienden a estilos de vida ocupados. Esta infraestructura gestiona eficientemente una amplia gama de productos, desde yogures proteicos y waffles congelados hasta paquetes de jugo fresco. Si bien los umbrales de nutrientes de la FDA aumentan los costos de reformulación, los principales fabricantes de cereales aprovechan las economías de escala y las capacidades avanzadas de investigación y desarrollo para garantizar el cumplimiento mientras mantienen presencia en las estanterías. En Canadá, las regulaciones provinciales de etiqueta limpia están acelerando la adopción de productos orgánicos y basados en plantas, mientras que en México, la urbanización y la producción local de Grupo Bimbo están impulsando el crecimiento al satisfacer la creciente demanda de la clase media.

Asia-Pacífico emerge como la región más dinámica, con una CAGR proyectada del 5,01% hasta 2031. Los hogares urbanos están adoptando cada vez más los hábitos alimentarios occidentales y reduciendo el tiempo de preparación de comidas, lo que lleva a una mayor demanda de panecillos para llevar, vasos individuales de papilla enriquecida y leches vegetales con sabor. Las empresas locales como Glico están introduciendo bebidas de proteína de almendra para atender a la población intolerante a la lactosa de la región, mientras que los actores globales como Nestlé y Kellogg's Company están expandiendo la fabricación en ciudades de segundo nivel. Japón y Corea del Sur muestran preferencia por productos funcionales enriquecidos dirigidos a poblaciones envejecidas, aunque las variadas regulaciones de etiquetado de la Autoridad de Normas de Seguridad Alimentaria de la India (FSSAI) y las regulaciones chinas de etiquetado requieren formulaciones localizadas.

Europa, América del Sur y Oriente Medio y África contribuyen de manera única al mercado de alimentos para el desayuno. Europa mantiene un consumo per cápita estable pero está cambiando hacia envases orgánicos, sin alérgenos y conformes con la sostenibilidad en línea con los objetivos del Pacto Verde Europeo. En América del Sur, la abundante producción de cereales de la región apoya marcas propias con precios competitivos, aunque las fluctuaciones en el poder adquisitivo limitan la adopción de productos premium. Mientras tanto, el crecimiento urbano en los países del Consejo de Cooperación del Golfo y el África subsahariana está impulsando la demanda de cereales listos para consumir y pasteles congelados, con adaptaciones para los estándares halal y soluciones de almacenamiento respetuosas con el medio ambiente. En todas las regiones, alinear los perfiles de sabor, los tamaños de los envases y las etiquetas de certificación con las preferencias locales sigue siendo fundamental para el éxito sostenido en el mercado.

Panorama Competitivo

El mercado de alimentos para el desayuno demuestra una concentración moderada, con corporaciones multinacionales como Nestlé, General Mills, Kellogg's y PepsiCo que tienen una participación de mercado significativa debido a su sólida equidad de marca y extensas redes de distribución. Estas empresas aprovechan la integración vertical asegurando contratos de cereales a largo plazo y operando instalaciones de fabricación propias, lo que ayuda a mitigar la volatilidad de los precios de las materias primas. Las adquisiciones estratégicas siguen siendo una estrategia clave de crecimiento, como se vio en la adquisición de Blue Buffalo por parte de General Mills, con adquisiciones específicas de desayuno que continúan hasta 2025. Las solicitudes de patentes en 2025 destacan las prioridades de innovación, incluidos los envases de cereal resellables de Kellogg's con sensores de frescura integrados y los potenciadores de sabor derivados de la fermentación de Nestlé diseñados para mejorar las formulaciones con azúcar reducida.

Las oportunidades de crecimiento radican en la convergencia de la conveniencia y la nutrición funcional, particularmente en formatos individuales y de alto contenido proteico dirigidos a entusiastas del fitness y poblaciones envejecidas. Los disruptores emergentes como Magic Spoon y Catalina Crunch han ingresado a la categoría de cereales con productos cetogénicos y bajos en azúcar. La adopción de tecnología se está acelerando, con marcas directas al consumidor que utilizan modelos de suscripción y análisis de datos para personalizar las recomendaciones de productos y optimizar el tiempo de reabastecimiento. Los actores establecidos están respondiendo mejorando sus capacidades de comercio electrónico y colaborando con plataformas de entrega de terceros para mantener su participación en el canal.

El cumplimiento regulatorio continúa siendo una ventaja competitiva, ya que las empresas con sólidos sistemas de garantía de calidad y experiencia regulatoria navegan los mandatos de etiquetado y la sustentación de declaraciones de propiedades saludables de manera más eficiente que los competidores más pequeños. También existen oportunidades en espacios en blanco en segmentos premium, donde los actores de nicho capitalizan el posicionamiento de productos de etiqueta limpia, orgánicos y funcionales. Mientras tanto, los principales actores continúan diversificando sus carteras para capturar segmentos de crecimiento emergentes y atraer a los grupos demográficos más jóvenes, asegurando su relevancia en un panorama de mercado en evolución.

Líderes de la Industria de Alimentos para el Desayuno

Kellogg Company

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Post Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La división Quaker Oats de PepsiCo introdujo avena instantánea enriquecida con probióticos y fibra prebiótica en China, para satisfacer la creciente demanda de los consumidores de alimentos funcionales y abordar las crecientes preocupaciones sobre la salud digestiva.

- Agosto de 2025: Kellogg Company lanzó una nueva línea de waffles proteicos congelados bajo la marca Eggo, con 12 gramos de proteína por porción y dirigida a consumidores conscientes del fitness. El lanzamiento del producto incluyó asociaciones con las principales cadenas de supermercados para una ubicación destacada en los congeladores.

- Enero de 2025: Mondelez International amplió su cartera de galletas de desayuno belVita, introduciendo bocados energéticos belVita verificados sin organismos genéticamente modificados y con certificación kosher, sin jarabe de maíz de alta fructosa y sin sabores, colores ni edulcorantes artificiales.

- Junio de 2024: Marico amplió su oferta de desayunos en India al lanzar Saffola Muesli. El producto tenía como objetivo aprovechar la equidad de la marca en el segmento de desayuno para adultos y capitalizar la creciente demanda de alimentos saludables para el desayuno. El movimiento estratégico fue diseñado para capitalizar la sólida equidad de la marca Saffola en el segmento de desayuno saludable para adultos, basándose en su éxito en la avena y las extensiones hacia productos como la miel y la mantequilla de maní.

Alcance del Informe Global del Mercado de Alimentos para el Desayuno

El desayuno se consume principalmente como la primera comida del día. El desayuno puede consistir en granos de cereales como avena, muesli, trigo y maíz. Al ser la primera comida del día, se espera que el desayuno sea altamente nutritivo y que proporcione energía para todo el día.

El mercado de alimentos para el desayuno está segmentado por tipo de producto, categoría, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en cereales para el desayuno, productos de panadería, barras de desayuno y granola, lácteos y alternativas lácteas, untables y salsas para alimentos, y waffle/panqueque (premezclas congeladas). Por categoría, el mercado está segmentado en convencional y orgánico/sin alérgenos. Por canales de distribución, el mercado ha sido segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (unidades).

| Cereal para el Desayuno | Cereales Listos para Consumir |

| Cereales Calientes | |

| Productos de Panadería | Pan y Tostadas |

| Pasteles, Tortas, Muffins | |

| Croissant | |

| Galletas de Desayuno | |

| Otros (Panecillos, bagels, pasteles salados, etc.) | |

| Barras de Desayuno y Granola | Barra de Cereal/Barra de Granola |

| Barra de Proteínas | |

| Barra Sustituta de Comidas | |

| Lácteos y Alternativas Lácteas | |

| Untables y Salsas para Alimentos | |

| Waffle/Panqueque (Premezclas Congeladas) |

| Convencional |

| Orgánico/Sin Alérgenos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cereal para el Desayuno | Cereales Listos para Consumir |

| Cereales Calientes | ||

| Productos de Panadería | Pan y Tostadas | |

| Pasteles, Tortas, Muffins | ||

| Croissant | ||

| Galletas de Desayuno | ||

| Otros (Panecillos, bagels, pasteles salados, etc.) | ||

| Barras de Desayuno y Granola | Barra de Cereal/Barra de Granola | |

| Barra de Proteínas | ||

| Barra Sustituta de Comidas | ||

| Lácteos y Alternativas Lácteas | ||

| Untables y Salsas para Alimentos | ||

| Waffle/Panqueque (Premezclas Congeladas) | ||

| Por Categoría | Convencional | |

| Orgánico/Sin Alérgenos | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de alimentos para el desayuno?

El tamaño del mercado de alimentos para el desayuno alcanzó USD 223,11 mil millones en 2026 y se proyecta que llegue a USD 276,81 mil millones en 2031.

¿Qué categoría de producto lidera los ingresos globales?

Los cereales para el desayuno siguen siendo el mayor contribuyente, con una participación del 46,34% del mercado de alimentos para el desayuno en 2025.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,01% a medida que la urbanización y los patrones de alimentación occidentales impulsen la demanda.

¿Cómo están dando forma los canales en línea al crecimiento de la categoría?

Las tiendas minoristas en línea avanzan a una CAGR del 7,37%, apoyadas por modelos de suscripción y estrategias de precios dinámicos en plataformas como Amazon.

¿Qué cambio regulatorio está influyendo más en la reformulación de productos?

La definición de «saludable» de la FDA de 2025 impone umbrales más bajos de azúcar, grasas saturadas y sodio, impulsando actualizaciones generalizadas de recetas.

¿Qué tendencia del consumidor está elevando la realización de precios premium?

La creciente demanda de alimentos para el desayuno orgánicos/sin alérgenos está impulsando un crecimiento más rápido, con una CAGR del 6,80%, dentro de los segmentos premium.

Última actualización de la página el: