Tamaño y Participación del Mercado de Alimentos y Bebidas Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 185.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 248.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

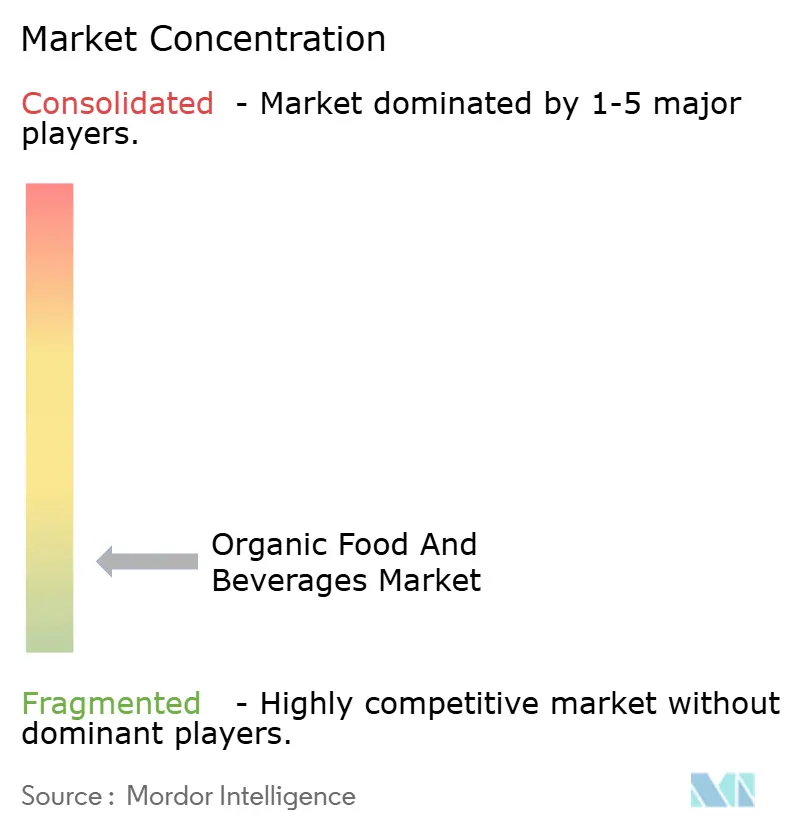

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Orgánicos por Mordor Intelligence

Se estima que el mercado global de alimentos y bebidas orgánicos alcanzará USD 185.050 millones en 2026 y se proyecta que crecerá hasta USD 248.570 millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 6,08%. Este crecimiento refleja una trayectoria de expansión sólida y sostenida. El crecimiento del mercado está impulsado principalmente por un cambio significativo en el comportamiento del consumidor, donde las elecciones alimentarias están cada vez más influenciadas por consideraciones de salud a largo plazo, preferencias por etiquetas limpias y responsabilidad ambiental, en lugar de tendencias dietéticas a corto plazo. Los productos orgánicos son ampliamente considerados como más seguros y confiables debido a la ausencia de pesticidas sintéticos, fertilizantes químicos, organismos genéticamente modificados y aditivos artificiales, convirtiéndolos en un elemento básico del consumo diario en lugar de artículos premium ocasionales. Además, la creciente conciencia sobre el cambio climático, la degradación del suelo y la pérdida de biodiversidad está impulsando la demanda de prácticas agrícolas orgánicas y regenerativas, posicionando a los alimentos y bebidas orgánicos como parte integral de una transformación del sistema alimentario orientada a la sostenibilidad.

Conclusiones Clave del Informe

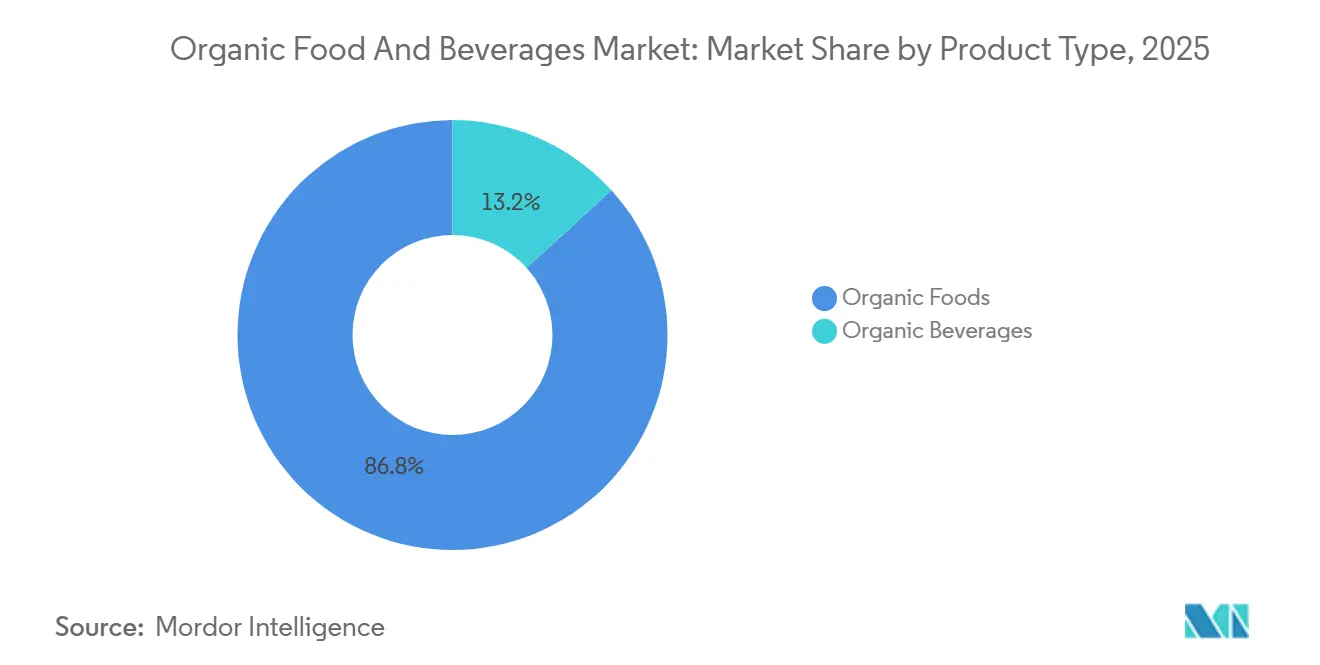

- Por tipo de producto, los alimentos orgánicos representaron el 86,76% de los ingresos en 2025, mientras que se prevé que las bebidas orgánicas crezcan a una CAGR del 7,29% hasta 2031.

- Por forma, los productos frescos y refrigerados representaron el 63,04% de la participación del mercado de alimentos y bebidas orgánicos en 2025, y los productos congelados avanzan a una CAGR del 7,65% hasta 2031.

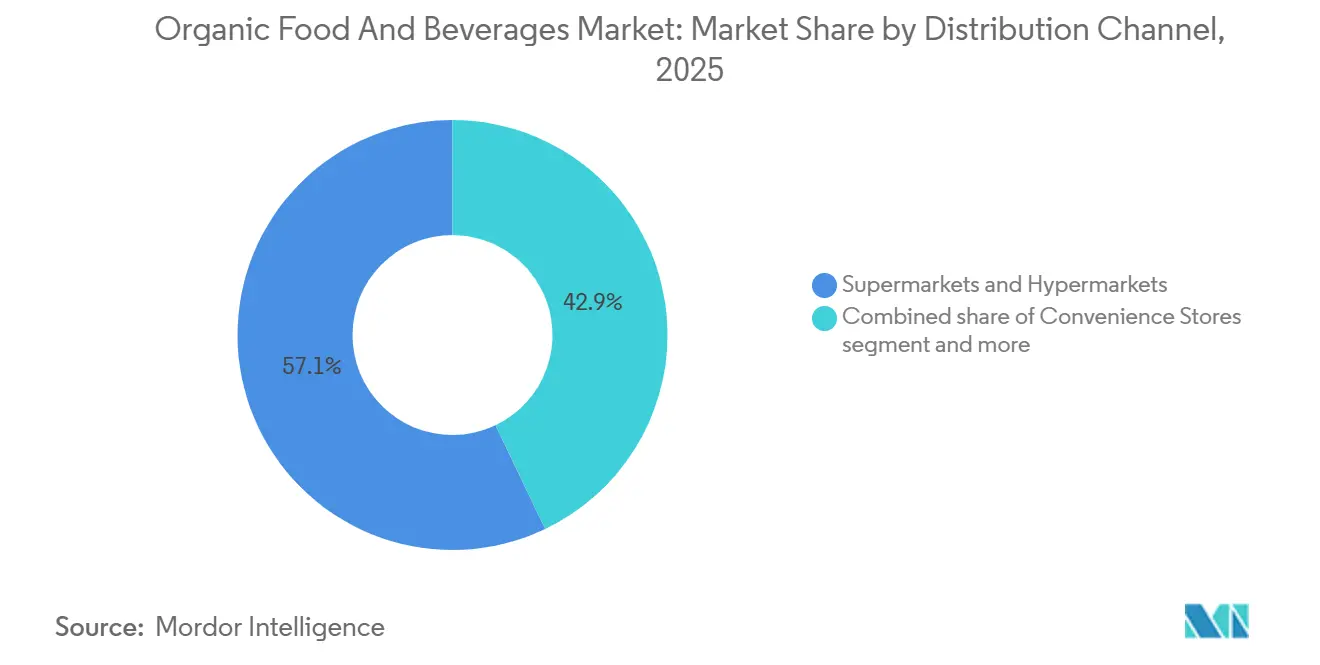

- Por canal de distribución, los supermercados e hipermercados captaron el 57,09% de las ventas en 2025; se proyecta que el comercio minorista en línea registre una CAGR del 8,49% hasta 2031.

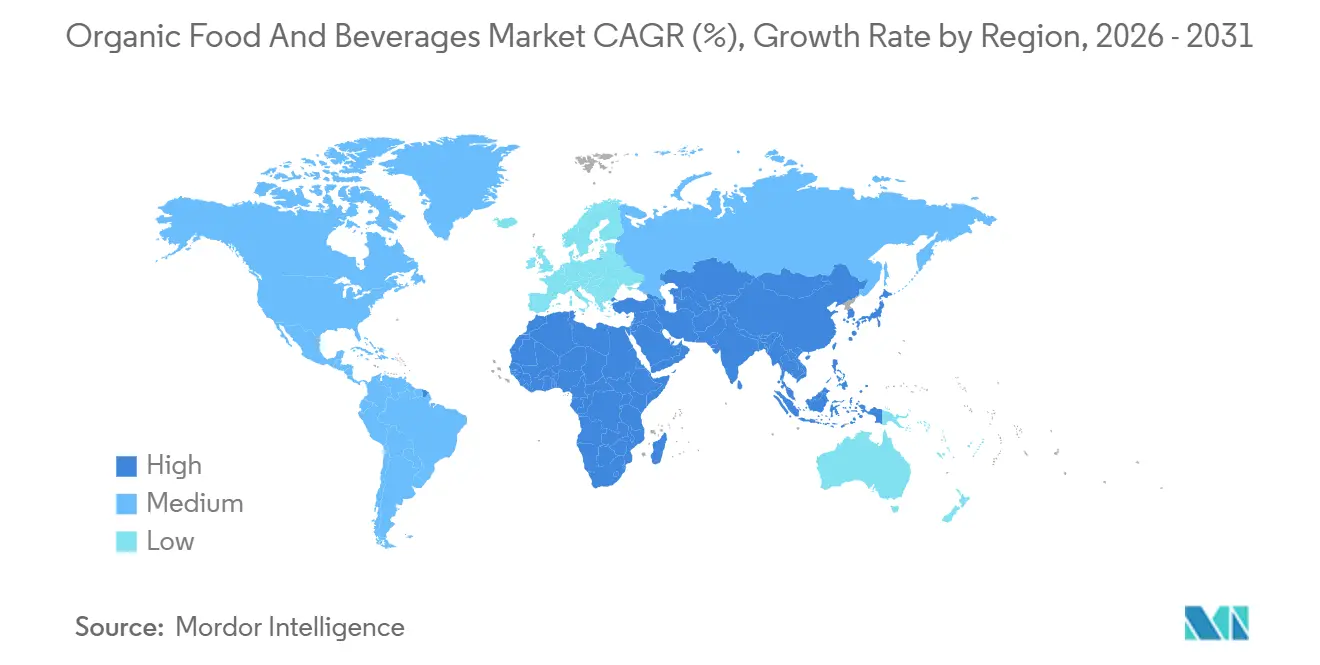

- Por geografía, América del Norte lideró con una participación de ingresos del 43,39% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Priorización de la salud y el bienestar | +1.0% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expectativas de etiqueta limpia y transparencia de ingredientes | +0.8% | América del Norte y Europa, en expansión hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos que impulsa el crecimiento del mercado | +0.7% | Global, liderado por América del Norte y Europa con adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de la sostenibilidad ambiental y la agricultura regenerativa | +0.6% | Europa y América del Norte como núcleo, con expansión hacia América Latina y Oceanía | Largo plazo (≥ 4 años) |

| Percepción del bienestar animal y mejores prácticas ganaderas | +0.5% | Europa Occidental y América del Norte, emergente en segmentos de alto poder adquisitivo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en la seguridad alimentaria y la trazabilidad | +0.4% | Global, agudo en mercados con escándalos recientes de seguridad alimentaria (China, India) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Priorización de la salud y el bienestar

La priorización de la salud y el bienestar se ha convertido en un impulsor estructural significativo del mercado global de alimentos y bebidas orgánicos, ya que el enfoque en la prevención de enfermedades crónicas ha pasado de ser una elección de estilo de vida aspiracional a un enfoque de gestión de riesgos entre los consumidores. La creciente conciencia sobre las enfermedades relacionadas con la dieta ha llevado a los consumidores a reevaluar sus elecciones alimentarias diarias, con un enfoque en productos percibidos como más seguros, más limpios y nutricionalmente superiores. Los alimentos orgánicos son considerados cada vez más como una medida preventiva práctica debido a su exclusión de pesticidas sintéticos, aditivos artificiales, organismos genéticamente modificados (OGM) y el uso rutinario de antibióticos en la ganadería. Esto refuerza su papel en el mantenimiento de la salud a largo plazo en lugar de estar asociados con tendencias dietéticas a corto plazo. Este cambio de comportamiento es evidente en los mercados maduros. Por ejemplo, el mercado de alimentos orgánicos en los Estados Unidos alcanzó USD 71.600 millones en 2024, según la Asociación de Comercio Orgánico [1]Fuente: Asociación de Comercio Orgánico, "La Asociación de Comercio Orgánico informa sobre la venta de productos orgánicos", ota.com. La fortaleza sostenida de las ventas orgánicas en un entorno minorista deflacionario destaca que las compras orgánicas están cada vez más impulsadas por la mitigación del riesgo para la salud en lugar del gasto discrecional, particularmente en categorías de alta frecuencia como productos frescos, lácteos, alimentos para bebés y productos básicos funcionales.

Expectativas de etiqueta limpia y transparencia de ingredientes

La etiqueta limpia y la transparencia de ingredientes se han convertido en impulsores clave del crecimiento en el mercado global de alimentos y bebidas orgánicos, ya que los consumidores examinan cada vez más el contenido y los métodos de producción de sus alimentos. Existe un cambio notable en el alejamiento de los productos que contienen conservantes artificiales, colorantes sintéticos, estabilizadores químicos y largas listas de ingredientes. En cambio, los consumidores optan por alimentos y bebidas orgánicos con ingredientes simples, reconocibles y mínimamente procesados. Esta tendencia pone de relieve una demanda creciente de etiquetado alimentario claro y honesto, con la certificación orgánica como indicador confiable del cumplimiento de estrictos estándares de producción y calidad de ingredientes. La transparencia en cuanto al origen, las prácticas agrícolas y los métodos de procesamiento refuerza aún más la confianza del consumidor, particularmente en segmentos como alimentos para bebés, lácteos, bebidas y productos básicos envasados. Las marcas orgánicas utilizan cada vez más herramientas de etiquetado digital, códigos QR y declaraciones en el frente del envase para proporcionar información sobre el origen, la certificación y la formulación, fomentando la confianza y alentando las compras repetidas.

Innovación de productos que impulsa el crecimiento del mercado

La innovación de productos desempeña un papel significativo en el impulso del crecimiento dentro del mercado global de alimentos y bebidas orgánicos. Las marcas están yendo más allá de los productos orgánicos tradicionales para introducir productos orientados a funciones y estilos de vida que satisfacen las preferencias cambiantes de los consumidores por energía natural, bienestar y estimulación limpia. Las innovaciones recientes enfatizan la combinación de la certificación orgánica con beneficios funcionales, como fuentes naturales de cafeína, ingredientes adaptogénicos y formulaciones de múltiples ingredientes que excluyen los aditivos sintéticos al tiempo que proporcionan ventajas mensurables. Por ejemplo, en octubre de 2025, Uncle Matt's Organic introdujo el primer té energético de yerba mate orgánica. Este producto se elabora con hojas de yerba mate orgánica, jugo de limón orgánico y cafeína de té verde orgánico, aportando 100 mg de cafeína de origen natural por porción. Está posicionado como una alternativa de etiqueta limpia a las bebidas energéticas convencionales que utilizan cafeína sintética e ingredientes artificiales. Este lanzamiento destaca cómo las marcas orgánicas están ingresando a segmentos de bebidas funcionales de alto crecimiento al integrar la integridad orgánica con beneficios de rendimiento como energía sostenida y alerta mental.

Impulso de la sostenibilidad ambiental y la agricultura regenerativa

La sostenibilidad ambiental y el creciente enfoque en la agricultura regenerativa son impulsores significativos del mercado global de alimentos y bebidas orgánicos. Los consumidores, los reguladores y las marcas están priorizando los sistemas alimentarios que protegen los ecosistemas al tiempo que promueven la resiliencia agrícola a largo plazo. La producción de alimentos orgánicos se alinea con los principios de sostenibilidad, incluida la mejora de la salud del suelo, la preservación de la biodiversidad, la reducción del escurrimiento de productos químicos y la disminución de la dependencia de insumos sintéticos, posicionándola como un beneficiario clave de esta tendencia. La agricultura regenerativa complementa estos principios al centrarse en el secuestro de carbono, la conservación del agua, la rotación de cultivos y las prácticas holísticas de gestión de la tierra, atrayendo a los consumidores con conciencia ambiental. Las principales empresas alimentarias están apoyando esta transición a través de compromisos mensurables. Por ejemplo, Danone y General Mills se han comprometido a obtener el 30% de sus ingredientes de granjas regenerativas para 2030, lo que refleja un cambio estructural en las estrategias de abastecimiento dentro de la industria alimentaria. Estos compromisos no solo impulsan la demanda de materias primas cultivadas de forma orgánica y regenerativa, sino que también posicionan a los productos orgánicos como soluciones viables a los desafíos climáticos y de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad limitada de materias primas orgánicas certificadas | -0.5% | Global, agudo en Asia-Pacífico y mercados emergentes con infraestructura de certificación subdesarrollada | Corto plazo (≤ 2 años) |

| Procesos de certificación complejos y que requieren mucho tiempo | -0.4% | Global, particularmente oneroso en regiones con marcos regulatorios fragmentados | Mediano plazo (2-4 años) |

| Mayor vulnerabilidad a la variabilidad del rendimiento de los cultivos | -0.3% | Global, más grave en regiones con volatilidad climática (Asia Meridional, África Subsahariana, Mediterráneo) | Mediano plazo (2-4 años) |

| Riesgo de contaminación y descertificación | -0.3% | Global, elevado en regiones con adyacencia a agricultura convencional intensiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de materias primas orgánicas certificadas

La disponibilidad limitada de materias primas orgánicas certificadas representa un desafío significativo para el mercado global de alimentos y bebidas orgánicos, obstaculizando la escalabilidad y ralentizando el crecimiento del mercado a pesar de la creciente demanda. La agricultura orgánica requiere el cumplimiento de estrictos estándares de certificación, incluidos períodos de conversión de tierras de varios años, uso controlado de insumos y auditorías de cumplimiento periódicas. Estos requisitos limitan la velocidad a la que las tierras de cultivo convencionales pueden transitar hacia la producción orgánica certificada. En consecuencia, el crecimiento de la oferta a menudo no logra seguir el ritmo de la demanda de materias primas clave como granos orgánicos, frutas, verduras, insumos lácteos y proteínas de origen vegetal, creando cuellos de botella para los fabricantes que buscan ampliar líneas de productos o ingresar a nuevos mercados. La variabilidad estacional, la sensibilidad climática y un mayor riesgo de pérdidas de cultivos intensifican aún más las restricciones de suministro, particularmente en regiones con infraestructura de agricultura orgánica subdesarrollada. Además, la necesidad de manejo, almacenamiento y transporte segregados de materias primas orgánicas aumenta la complejidad operativa y el riesgo de contaminación o descertificación, lo que desalienta a los agricultores más pequeños de transitar hacia la agricultura orgánica.

Procesos de certificación complejos y que requieren mucho tiempo

Los procesos de certificación complejos y que requieren mucho tiempo representan una restricción significativa en el mercado global de alimentos y bebidas orgánicos al crear barreras de entrada y obstaculizar el crecimiento del lado de la oferta. La obtención de la certificación orgánica requiere el cumplimiento de estándares estrictos, incluidas las prácticas agrícolas, el uso de insumos, la trazabilidad, el procesamiento, el almacenamiento y el etiquetado. Además, las tierras agrícolas deben someterse a un período de conversión de dos a tres años, durante el cual los productores deben cumplir con los protocolos orgánicos sin poder comercializar sus productos como orgánicos certificados. Esta fase de transición desalienta la participación, particularmente entre los agricultores y procesadores de pequeña y mediana escala. El proceso de certificación también implica inspecciones recurrentes, documentación extensa, gastos de auditoría y requisitos de renovación, lo que añade complejidad administrativa y desafíos operativos. Para los fabricantes que operan en múltiples regiones, la falta de estándares orgánicos uniformes y las diferentes reglas de equivalencia de certificación complican aún más el abastecimiento transfronterizo y la estandarización de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Superan a los Alimentos a Pesar de una Base Menor

Los alimentos orgánicos representaron un significativo 86,76% de los ingresos totales del mercado en 2025, estableciendo al segmento como el principal impulsor del crecimiento y el valor dentro del mercado global de alimentos y bebidas orgánicos. Esta participación sustancial se debe en gran medida a la naturaleza de consumo diario de los productos alimenticios, donde los atributos orgánicos son muy valorados e incorporados de manera consistente en las dietas de los consumidores. Los consumidores asocian los alimentos orgánicos con una menor exposición a pesticidas sintéticos, fertilizantes químicos, organismos genéticamente modificados (OGM) y aditivos artificiales, fomentando la confianza, las compras repetidas y la integración dietética a largo plazo. Esta fortaleza estructural es evidente en los mercados orgánicos establecidos. Por ejemplo, según la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), los ingresos por alimentos orgánicos en Alemania alcanzaron EUR 16.990 millones, lo que refleja una fuerte confianza del consumidor y una adopción generalizada de alimentos orgánicos en el consumo diario [2]Fuente: Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), "Ingresos por alimentos orgánicos en Alemania", boelw.de.

Se proyecta que las bebidas orgánicas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,29% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento dentro del mercado global de alimentos y bebidas orgánicos y un contribuyente clave a la expansión futura del mercado. Este crecimiento está impulsado por los estilos de vida cambiantes de los consumidores que priorizan la nutrición conveniente y sobre la marcha, junto con una preferencia creciente por opciones de bebidas de etiqueta limpia y funcionales. Los consumidores se sienten particularmente atraídos por las bebidas orgánicas que ofrecen beneficios funcionales como la salud digestiva, el apoyo inmunológico, la hidratación y la energía natural, evitando al mismo tiempo los conservantes sintéticos, los colorantes y los edulcorantes. El segmento está respaldado además por innovaciones en formulaciones bajas en azúcar, bebidas a base de fermentación e ingredientes de origen vegetal con certificación orgánica, que mejoran tanto los beneficios para la salud como los perfiles de sabor.

Por Forma: Los Congelados Ganan Terreno a Medida que se Expande la Cadena de Frío

Los productos orgánicos frescos y refrigerados representaron el 63,04% de la participación total del mercado en 2025, destacando su posición de liderazgo en el mercado global de alimentos y bebidas orgánicos. Esta dominancia subraya la importancia de la frescura en el consumo orgánico. El liderazgo del segmento se atribuye principalmente a la fuerte percepción de los consumidores de que el valor de los productos orgánicos es más auténtico y evidente en los formatos frescos, particularmente en frutas y verduras, lácteos frescos, carne, huevos y alimentos refrigerados listos para consumir. Los consumidores tienden a priorizar la certificación orgánica al comprar artículos perecederos, impulsados por preocupaciones sobre residuos de pesticidas, antibióticos, hormonas y aditivos artificiales. Además, este segmento se beneficia de una alta frecuencia de compra y un consumo doméstico rutinario, lo que respalda una rotación de volumen consistente y compras repetidas. La creciente conciencia de los beneficios para la salud y el medio ambiente asociados con los productos orgánicos frescos refuerza aún más su atractivo, convirtiéndolos en un elemento básico en muchos hogares.

Los productos orgánicos congelados están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,65% hasta 2031, posicionándolos como uno de los segmentos de más rápido crecimiento en el mercado global de alimentos y bebidas orgánicos. Este crecimiento está impulsado por la intersección de hábitos alimenticios saludables y estilos de vida orientados a la conveniencia. Los formatos congelados brindan a los consumidores acceso a alimentos orgánicos que ofrecen una vida útil prolongada mientras mantienen el valor nutricional, el sabor y la seguridad alimentaria. Los avances en las tecnologías de congelación, como los métodos de congelación rápida individual (IQF), han mejorado significativamente la textura, el color y la preservación de nutrientes de los productos orgánicos congelados. Estas mejoras han reforzado la confianza del consumidor en las frutas, verduras, comidas preparadas y aperitivos orgánicos congelados. Además, la creciente disponibilidad de diversas opciones orgánicas congeladas y la creciente adopción de soluciones de embalaje sostenible están impulsando aún más el crecimiento del segmento.

Por Canal de Distribución: El Comercio Electrónico Erosiona el Poder de Fijación de Precios del Comercio Minorista

Los supermercados e hipermercados representaron el 57,09% de las ventas totales en 2025, manteniendo su posición como el canal de distribución líder en el mercado global de alimentos y bebidas orgánicos. Su dominio se atribuye a su capacidad para proporcionar una amplia variedad de productos, disponibilidad consistente y la conveniencia de las compras en un solo lugar. Estos factores son particularmente significativos para los alimentos orgánicos, que a menudo se compran como parte de las compras rutinarias de comestibles. Los minoristas de gran formato asignan un espacio considerable en los estantes para productos frescos orgánicos, lácteos, productos básicos envasados y bebidas. Esto se complementa con una segmentación clara en la tienda, líneas de productos orgánicos de marca propia y etiquetado transparente, que mejoran la confianza del consumidor. Además, sus avanzadas capacidades de cadena de suministro, particularmente en la gestión de la cadena de frío, garantizan el manejo confiable de productos orgánicos frescos, refrigerados y congelados, lo que refuerza aún más la confianza del consumidor en la calidad y seguridad del producto.

Las tiendas minoristas en línea están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 8,49% hasta 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento en el mercado global de alimentos y bebidas orgánicos. Este crecimiento está impulsado por la creciente demanda de los consumidores de conveniencia, transparencia de productos y una selección más amplia, especialmente para productos orgánicos de nicho y premium que pueden tener disponibilidad limitada en tiendas físicas. Las plataformas de comercio electrónico proporcionan descripciones detalladas de productos, visibilidad de certificaciones, divulgaciones de ingredientes e información de origen, todos los cuales son factores críticos que influyen en las decisiones de compra orgánica. Además, las plataformas en línea permiten a las marcas interactuar directamente con los consumidores a través de marketing dirigido, recomendaciones personalizadas y contenido educativo que destaca los beneficios de los productos orgánicos y sus credenciales de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte representó el 43,39% de los ingresos globales de alimentos y bebidas orgánicos, lo que refleja la madurez de la región y la fuerte confianza de los consumidores en los productos orgánicos certificados. Los Estados Unidos y Canadá dominan el mercado regional, respaldados por sistemas de certificación orgánica bien establecidos y una amplia penetración minorista. El consumo orgánico en América del Norte está profundamente integrado en las dietas diarias, particularmente en categorías como productos frescos, lácteos, productos básicos envasados y alimentos para bebés. Estas categorías se benefician de las asociaciones de los consumidores de los atributos orgánicos con la seguridad alimentaria, las preferencias de etiqueta limpia y la sostenibilidad. La innovación continua de productos, los sólidos sistemas de trazabilidad y la alta conciencia del consumidor han permitido a América del Norte mantener su posición de liderazgo y servir como referencia para el desarrollo del mercado global de alimentos y bebidas orgánicos.

La región de Asia-Pacífico está experimentando una tasa de crecimiento anual compuesta (CAGR) del 7,56% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento para alimentos y bebidas orgánicos. Este crecimiento está impulsado por la creciente conciencia sobre la salud, las preocupaciones sobre la seguridad alimentaria y la rápida expansión de las redes de producción y distribución orgánica certificada. En China, existe una fuerte demanda de productos básicos orgánicos, alimentos para bebés y alimentos funcionales, ya que los consumidores priorizan la calidad, la trazabilidad y la producción libre de productos químicos. En India, el crecimiento del mercado está respaldado por iniciativas de certificación y exportación lideradas por el gobierno, particularmente el Programa Nacional para la Producción Orgánica (NPOP). Este programa ha aumentado significativamente el número de productores certificados y ha mejorado la aceptación global de los productos orgánicos indios.

Europa representa un mercado en constante crecimiento para los alimentos y bebidas orgánicos, con países como Alemania, Francia y el Reino Unido impulsando el crecimiento regional. El mercado se caracteriza por una fuerte supervisión regulatoria, una alta conciencia del consumidor sobre la sostenibilidad y una amplia confianza en los sistemas de certificación orgánica. Los consumidores europeos asocian cada vez más los productos orgánicos con la gestión ambiental, el bienestar animal y los beneficios para la salud a largo plazo, sosteniendo la demanda en las categorías de frescos, refrigerados y envasados. La fortaleza del ecosistema de certificación es evidente en el Reino Unido, donde, según el Gobierno del Reino Unido, 5.133 productores y procesadores estaban registrados en organismos de certificación orgánica en 2024 [3]Fuente: Gobierno del Reino Unido, "Estadísticas de agricultura orgánica 2024", gov.uk. Esto pone de relieve la escala e institucionalización de la producción orgánica. El apoyo político continuo y los compromisos de los minoristas refuerzan aún más el crecimiento del mercado.

Panorama Competitivo

El mercado global de alimentos y bebidas orgánicos está moderadamente fragmentado, con una combinación de grandes corporaciones multinacionales y numerosos especialistas orgánicos regionales y de nicho. Las principales empresas multinacionales como Danone S.A., Nestlé S.A., General Mills Inc. y CROPP Cooperative influyen significativamente en la estructura del mercado a través de una sólida equidad de marca, redes de abastecimiento global y amplios canales de distribución. Estas empresas han incorporado productos orgánicos en sus carteras más amplias, incluidos lácteos, alimentos para bebés, cereales, aperitivos, bebidas y productos de origen vegetal, lo que permite escalar el consumo orgánico a través de los puntos de venta minoristas convencionales. Al mismo tiempo, el mercado sigue siendo altamente competitivo debido a la presencia de marcas orgánicas certificadas que enfatizan el abastecimiento local, el posicionamiento artesanal y la especialización en categorías como productos frescos, alternativas lácteas y productos básicos envasados.

Las oportunidades se están expandiendo en segmentos como la nutrición orgánica infantil y los alimentos orgánicos para mascotas, impulsadas por mayores preocupaciones de seguridad, escrutinio de ingredientes y consideraciones de salud a largo plazo. Los padres y los dueños de mascotas demuestran una menor sensibilidad al precio y mayores requisitos de confianza, lo que hace que la certificación orgánica sea un diferenciador clave en estas categorías. En consecuencia, tanto las corporaciones multinacionales como los innovadores más pequeños se centran en formulaciones de etiqueta limpia, recetas sin alérgenos y modelos de abastecimiento trazables para capturar estos segmentos de alto margen. Además, los subsegmentos premium como los alimentos orgánicos funcionales, las bebidas enriquecidas y los productos orgánicos regenerativos están emergiendo como áreas de crecimiento estratégico. Estos segmentos permiten a las marcas ir más allá de las ofertas orgánicas de tipo básico y establecer propuestas de valor diferenciadas.

La adopción de tecnología dentro del mercado de alimentos y bebidas orgánicos varía significativamente, creando un panorama competitivo diverso. Los actores líderes han introducido sistemas de trazabilidad basados en cadena de bloques y soluciones avanzadas de etiquetado digital para mejorar la transparencia y la credibilidad de la cadena de suministro. Sin embargo, muchos productores orgánicos de tamaño mediano y pequeño continúan dependiendo de métodos tradicionales de certificación y documentación. Esta disparidad dificulta la estandarización en toda la industria de la trazabilidad en tiempo real, pero también brinda una oportunidad para que las marcas tecnológicamente avanzadas se destaquen. Estas marcas pueden aprovechar la narración mejorada de la procedencia, el acceso a datos a nivel de granja y las herramientas de verificación orientadas al consumidor para diferenciarse en el mercado.

Líderes de la Industria de Alimentos y Bebidas Orgánicos

Danone S.A.

Nestlé S.A.

General Mills Inc.

The Hain Celestial Group

CROPP Cooperative

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Akshayakalpa Organic introdujo una nueva Leche Alta en Proteínas. Elaborada con leche fresca de vaca orgánica y desarrollada con tecnología de ultrafiltración, la nueva Leche Alta en Proteínas proporciona 25 g de proteína por porción de 250 ml y presenta una formulación sin lactosa.

- Julio de 2025: LT Foods ha inaugurado una instalación de procesamiento de alimentos orgánicos de vanguardia en Róterdam para optimizar y ampliar aún más su estrategia de ventas directas al consumidor en toda Europa.

- Mayo de 2025: Hewitt Foods USA introdujo una nueva marca, The Organic Meat Co., con una línea de productos de carne de res de pasto certificada orgánica por el Departamento de Agricultura de los Estados Unidos (USDA). Esta marca fue lanzada para satisfacer la creciente demanda de carne orgánica y carne de res de pasto.

- Enero de 2025: Natural Grocers lanzó una nueva línea de sopas orgánicas de marca propia. La gama incluye seis variedades que son orgánicas certificadas, sin OGM, sin gluten y sin lácteos. Envasadas en bolsas de 14 onzas libres de BPA, las sopas están diseñadas para reducir el impacto ambiental.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de alimentos y bebidas orgánicos como las ventas minoristas e institucionales de productos certificados según los estándares del Programa Nacional Orgánico (o equivalente) y que cubren la cadena de valor completa desde el origen del cultivo o el ganado hasta el producto final envasado. Estos incluyen productos frescos, carne, lácteos, alimentos congelados y procesados, además de jugos orgánicos, café, té y otras bebidas.

Exclusión del alcance: artículos como alimentos "naturales", de "etiqueta limpia" o de origen vegetal no certificados y suplementos dietéticos no se contabilizan en nuestros totales.

Descripción General de la Segmentación

- Por Tipo de Producto

- Alimentos Orgánicos

- Frutas y Verduras

- Carne, Pescado y Aves

- Productos Lácteos

- Alimentos Congelados y Procesados

- Otros Alimentos

- Bebidas Orgánicas

- Jugos de Frutas y Verduras

- A Base de Lácteos

- Café

- Té

- Otras Bebidas

- Alimentos Orgánicos

- Por Forma

- Frescos/Refrigerados

- Enlatados

- Congelados

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas en Línea

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a organismos de certificación, jefes de adquisiciones de cadenas de supermercados, cooperativas de granjas orgánicas y especialistas en comercio electrónico en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones validaron los rendimientos de conversión, los precios de venta promedio y la velocidad a la que los canales en línea están captando participación, llenando así las brechas no visibles en los conjuntos de datos públicos.

Investigación Documental

Comenzamos con datos del censo agrícola y estadísticas comerciales del Departamento de Agricultura de los Estados Unidos (USDA), Eurostat, Comtrade y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), que nos ayudaron a dimensionar la producción certificada y los flujos transfronterizos. Los movimientos de precios se rastrearon a través de índices de precios al consumidor y el panel de precios orgánicos del Servicio de Noticias de Mercado del USDA. Los conocimientos sobre la combinación de canales minoristas provienen de los informes anuales de las principales cadenas de supermercados, mientras que los cambios en el comportamiento del consumidor se capturaron a través de artículos académicos indexados en PubMed y Scopus. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos de empresas que anclan las estimaciones de participación de mercado. Las fuentes enumeradas ilustran la amplitud que revisamos; muchas referencias adicionales respaldaron las verificaciones de datos a lo largo del proceso.

También examinamos los comunicados de organismos comerciales de la Asociación de Comercio Orgánico, IFOAM y agencias nacionales de certificación para verificar las tendencias de superficie cultivada, los contratos de adquisición y los cambios regulatorios. Estos elementos nos alertan sobre perturbaciones repentinas en el suministro o cambios de política que podrían distorsionar las proyecciones del mercado.

Dimensionamiento del Mercado y Pronósticos

Una construcción de arriba hacia abajo comienza con los volúmenes de producción certificada y los balances comerciales, que luego se valoran utilizando precios minoristas promedio ponderados. Los resultados se corroboran mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los proveedores y verificaciones de precio de venta promedio por volumen muestreadas para unidades de mantenimiento de existencias de alta rotación. Variables clave como los hectáreas de tierras de cultivo certificadas, el gasto orgánico per cápita, la tasa de penetración minorista de supermercados, el índice de precios minoristas orgánicos y la participación del comercio electrónico alimentan una regresión multivariante que proyecta la demanda. Cuando faltan divisiones de proveedores, cerramos las brechas con márgenes brutos medianos observados en presentaciones auditadas.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación, el modelo pasa por tres revisiones internas: detección de varianzas, pruebas de estrés de escenarios y auditoría de pares. Actualizamos cada doce meses y activamos actualizaciones intermedias si los cambios regulatorios, las pérdidas de cosechas o los principales eventos de fusiones y adquisiciones alteran los supuestos subyacentes.

Por Qué la Línea de Base de Alimentos y Bebidas Orgánicos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, puntos de precio o cadencias de actualización, y porque algunas amplían el alcance a categorías "naturales" adyacentes antes de inflar los totales.

Los principales factores de brecha incluyen la inclusión de alimentos no certificados, el uso de precios en puerta de productor en lugar de precios minoristas, la escalada agresiva del precio de venta promedio y los ciclos de actualización esporádicos que no captan las interrupciones en la cadena de suministro.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 184.900 millones (2025) | ||

| USD 258.900 millones (2024) | Consultora Global A | Contabiliza alimentos naturales no certificados y aplica ajustes de inflación de precios más elevados |

| USD 281.800 millones (2024) | Editorial de Investigación B | Añade suplementos dietéticos y modela la demanda sobre el crecimiento en moneda constante sin verificaciones de canales |

| USD 462.100 millones (2024) | Editorial Regional C | Agrega el cuidado personal orgánico más un dimensionamiento puramente de arriba hacia abajo sin validación a nivel de granja |

La comparación muestra que nuestra disciplinada selección de alcance, la validación de doble vía y la actualización anual brindan a los tomadores de decisiones una línea de base equilibrada y transparente que se puede rastrear hasta la superficie cultivada certificada, los precios reales y los pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimentos y bebidas orgánicos en 2026 y qué crecimiento se espera?

El mercado se sitúa en USD 185.050 millones en 2026 y se prevé que alcance USD 248.570 millones en 2031, lo que refleja una CAGR del 6,08%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que las bebidas orgánicas crezcan a una CAGR del 7,29% hasta 2031, lideradas por café funcional, kombucha y bebidas lácteas de origen vegetal.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico está preparada para una CAGR del 7,56% hasta 2031, impulsada por la creciente demanda de la clase media y las políticas de certificación favorables en China e India.

¿Por qué los alimentos orgánicos congelados están ganando terreno?

La ampliación de la infraestructura de cadena de frío preserva los nutrientes y extiende la vida útil, lo que permite la distribución nacional y alimenta una CAGR prevista del 7,65% para las ofertas congeladas.

Última actualización de la página el: