Tamaño y Participación del Mercado de Ciberseguridad para la Defensa

Visión General del Mercado

| Período de Estudio | 2024 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

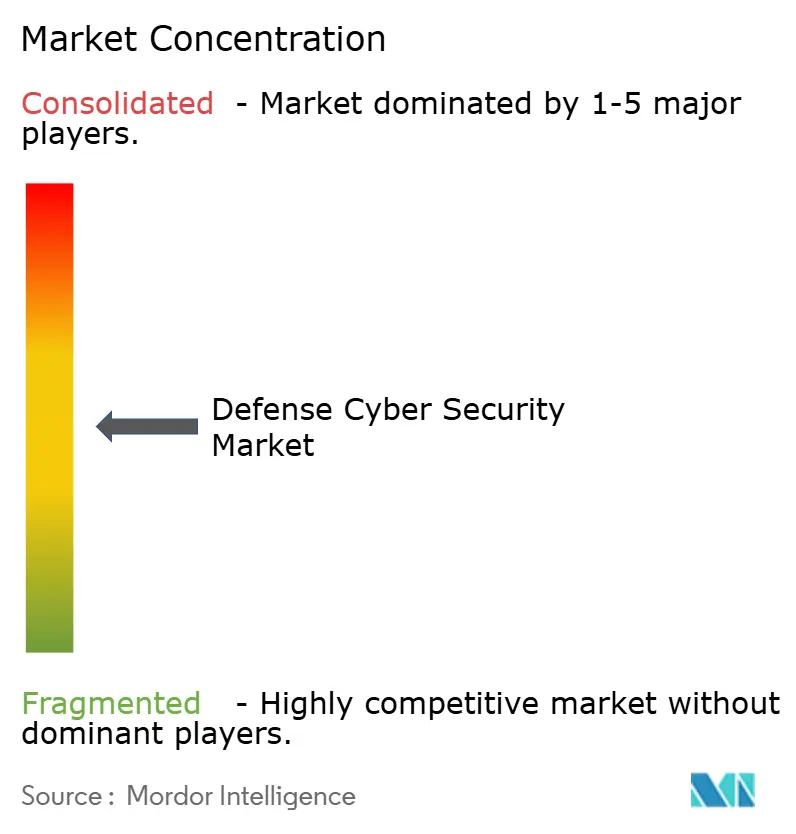

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad para la Defensa por Mordor Intelligence

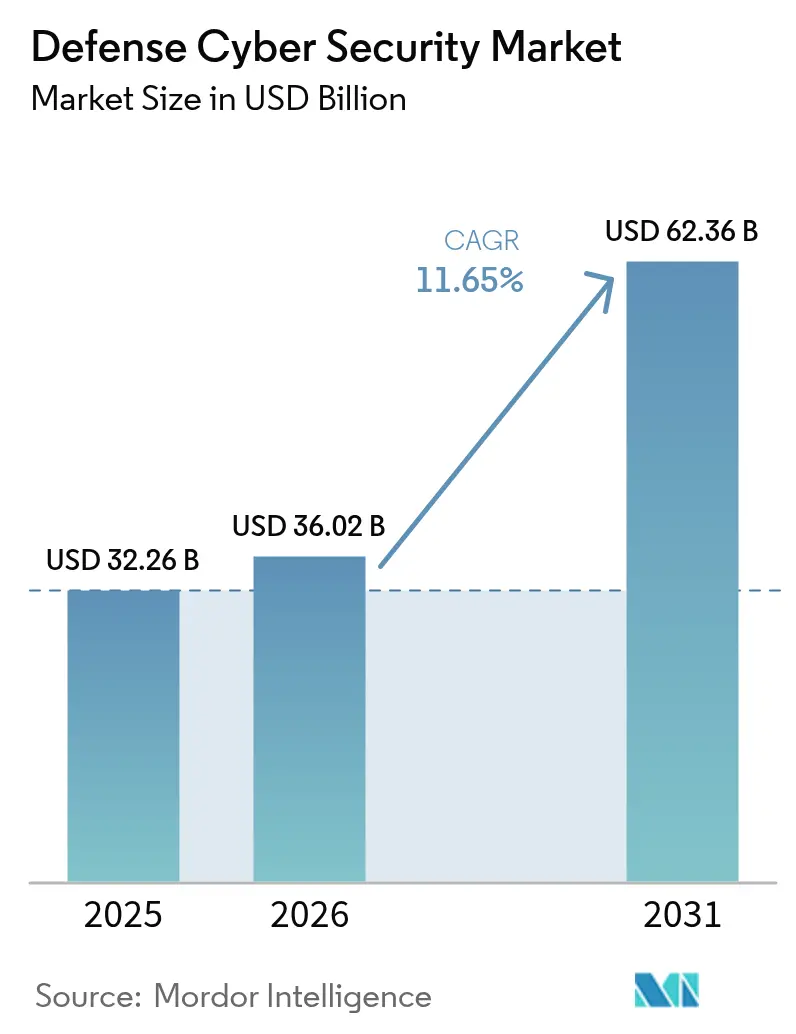

El tamaño del Mercado de Ciberseguridad para la Defensa se valoró en 32,26 mil millones USD en 2025 y se estima que crecerá desde 36,02 mil millones USD en 2026 hasta alcanzar 62,36 mil millones USD en 2031, a una CAGR del 11,65% durante el período de previsión (2026-2031). La rápida institucionalización de las políticas de confianza cero, la militarización de la tecnología operacional y la creciente presión para defender las redes satelitales y definidas por software se combinan para elevar las operaciones cibernéticas a un dominio de combate pleno, equiparable a los dominios terrestre, marítimo, aéreo y espacial. Los mandatos emitidos por el Departamento de Defensa de los Estados Unidos (DoD) para integrar la confianza cero en cada plataforma de armamento antes de 2035 amplifican la demanda de soluciones de seguridad que operen tanto en los escalones empresariales como tácticos.[1]Jared Serbu, "El DoD tiene como objetivo automatizar las evaluaciones de confianza cero," federalnewsnetwork.com Al mismo tiempo, el cambio hacia operaciones conjuntas en todos los dominios bajo programas como JADC2 y GCIA está impulsando la inversión en tejidos seguros de nube-borde capaces de compartir datos en tiempo real en teatros de operaciones en disputa.

Conclusiones Clave del Informe

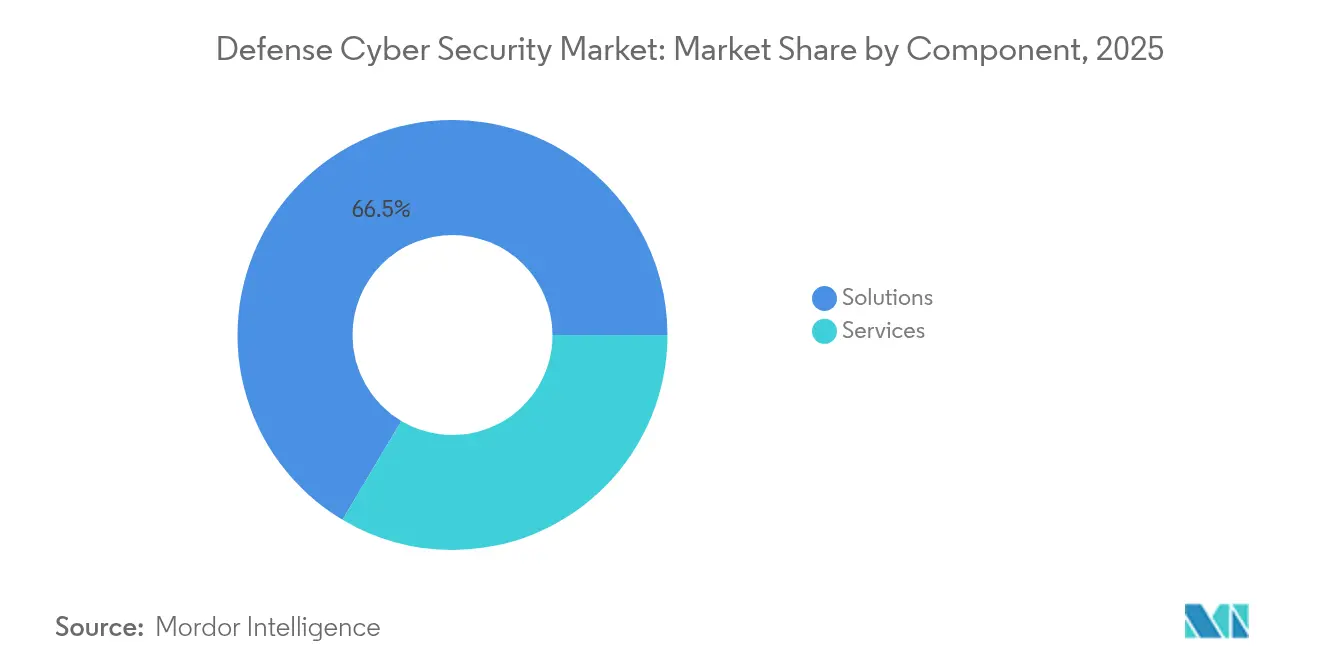

- Por componente, las soluciones continuaron dominando con el 66,45% de los ingresos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 11,72% hasta 2031.

- Por tipo de seguridad, la seguridad de redes lideró con una participación del 41,55% del tamaño del Mercado de Ciberseguridad para la Defensa en 2025, aunque se proyecta que la seguridad en la nube avance a una CAGR del 15,43% hasta 2031.

- Por modo de implementación, los modelos locales representaron el 71,20% de los ingresos de 2025, mientras que la implementación en la nube está prevista que aumente a una CAGR del 14,42%.

- Por usuario final, las fuerzas terrestres representaron el 36,65% de la participación del Mercado de Ciberseguridad para la Defensa en 2025; las fuerzas navales registran el crecimiento más rápido con una CAGR del 12,24%.

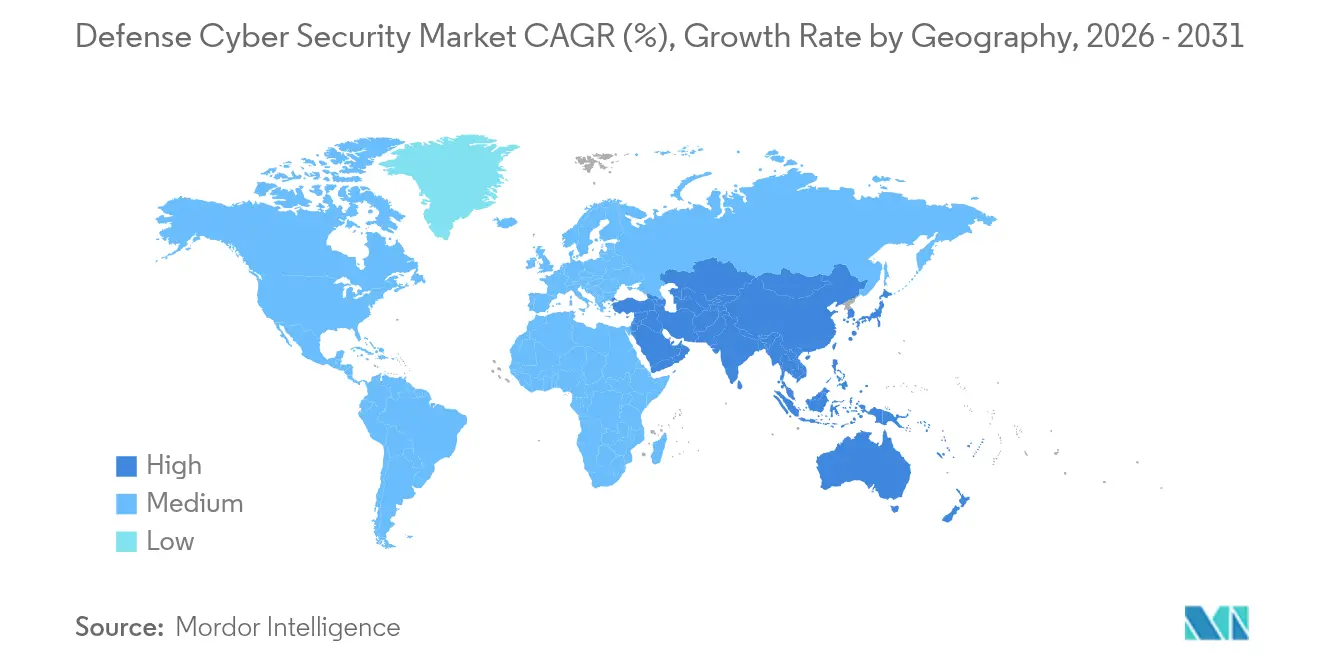

- Por geografía, América del Norte aseguró el liderazgo en ingresos con el 37,55% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ciberseguridad de Defensa*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Rápido de Redes de Campo de Batalla Definidas por Software y Basadas en Satélites en Asia | +2.1% | Asia-Pacífico, con repercusión en los aliados del Indo-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Confianza Cero Obligatorias en la Contratación de Defensa de EE. UU. y los Cinco Ojos | +2.8% | América del Norte, Australia, Reino Unido, con adopción por parte de la OTAN | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Gemelos Digitales y Plataformas Autónomas que Exigen Seguridad OT-IT en Tiempo Real | +1.9% | Global, con adopción temprana en EE. UU. y Europa | Mediano plazo (2-4 años) |

| Programas de Migración a la Nube-Borde de Defensa (JADC2, GCIA) que Impulsan el Gasto en Tejidos de Datos Seguros | +2.3% | América del Norte, con requisitos de interoperabilidad con aliados | Largo plazo (≥ 4 años) |

| Financiamiento de la DIANA de la OTAN y el FED de la UE que Cataliza Inversiones Transfronterizas en Rangos Cibernéticos | +1.4% | Europa, con colaboración transatlántica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Redes de Campo de Batalla Definidas por Software y Basadas en Satélites en Asia

Los ejércitos de Asia-Pacífico están probando en campo redes definidas por software que permiten a los comandantes reconfigurar las topologías de comunicaciones en segundos, multiplicando los posibles vectores de ataque que los adversarios pueden explotar desde el espacio hasta la costa. La doctrina de Corea del Sur de 2024 integra ahora opciones cibernéticas ofensivas junto con enclaves seguros de confianza cero, lo que señala una transición regional desde posturas puramente defensivas. La ley de ciberdefensa activa de Japón entra en vigor antes de 2027 y permite al gobierno monitorear el tráfico de infraestructuras críticas para detectar anomalías, una expansión notable de la supervisión estatal. La combinación de enlaces satelitales con nodos terrestres de 5G mejora la resiliencia, aunque expone la telemetría de las naves espaciales a tácticas de suplantación y denegación. Ejercicios como Talisman Sabre integran cada vez más objetivos cibernéticos en juegos de guerra cinéticos, subrayando cómo el Mercado de Ciberseguridad para la Defensa está entrelazado con decisiones más amplias sobre la estructura de fuerzas.[2]Instituto Internacional de Estudios Estratégicos, "Conjunto de datos de ejercicios militares de Asia-Pacífico," iiss.org

Arquitecturas de Confianza Cero Obligatorias en la Contratación de Defensa de EE. UU. y los Cinco Ojos

La Orden Ejecutiva 14028 y el Memorando de Seguridad Nacional 8 obligan a todos los sistemas de seguridad nacional de EE. UU. a adoptar la confianza cero, impulsando una contratación orientada al cumplimiento normativo que se extiende desde la TI empresarial hasta los controles tácticos de armamento. La automatización por parte del Pentágono de los flujos de trabajo de evaluación acelera la acreditación sin reducir el rigor, un requisito previo para escalar a través de millones de endpoints. Las cláusulas de interoperabilidad de los Cinco Ojos aparecen ahora en el lenguaje de las solicitudes de propuesta, recompensando a los proveedores que pueden satisfacer los umbrales de autorización de seguridad multinacionales. Para 2035, la confianza cero debe impregnar los sistemas de lanzamiento, la aviónica y las cadenas de control de fuego, exigiendo agilidad criptográfica y verificación continua de identidad incluso en entornos con comunicaciones denegadas.

Adopción Acelerada de Gemelos Digitales y Plataformas Autónomas que Exigen Seguridad OT-IT en Tiempo Real

La ingeniería de gemelos digitales está acortando los ciclos de desarrollo, pero al mismo tiempo expone los entornos de simulación al espionaje. La decisión del Ejército de los Estados Unidos en mayo de 2024 de construir el vehículo de infantería XM30 íntegramente dentro de un ecosistema virtual ilustra cómo los datos de diseño pueden convertirse en un objetivo cibernético de alto valor. Los gemelos digitales de actuación inteligente ya emiten comandos de control a drones físicos, eliminando la antigua brecha de aislamiento entre la tecnología operacional y la tecnología de la información. Proteger la información no clasificada controlada en estos sistemas espejados requiere cifrado en reposo y en tránsito, además de detección de anomalías basada en inteligencia artificial adaptada al tráfico de sensores en tiempo real. A medida que la autonomía se expande desde los drones de reconocimiento hasta los sistemas letales, el Mercado de Ciberseguridad para la Defensa encuentra nueva demanda de motores de respuesta deterministas que no puedan ser bloqueados ni suplantados.

Programas de Migración a la Nube-Borde de Defensa (JADC2, GCIA) que Impulsan el Gasto en Tejidos de Datos Seguros

JADC2 y GCIA rediseñan los flujos de información para que los escalones tácticos compartan datos de forma fluida con los mandos estratégicos. La Agencia de Sistemas de Información de Defensa destinó 504,9 millones USD en el año fiscal 2025 para la conciencia situacional cibernética avanzada y de confianza cero, lo que señala un firme respaldo presupuestario. Los nodos de borde en entornos denegados o degradados deben tomar decisiones de riesgo de forma autónoma, lo que impulsa la inversión en pilas de seguridad ligeras que operen sin conectividad de retorno. Las soluciones entre dominios que mueven inteligencia entre niveles de clasificación ahora incorporan saneamiento automático para preservar el secreto mientras habilitan operaciones de coalición. En consecuencia, el Mercado de Ciberseguridad para la Defensa se está orientando hacia controles de acceso adaptativos y funciones de auditoría de alta garantía que persisten incluso cuando los adversarios interrumpen los enlaces troncales.[3]TechUK, "Soluciones entre dominios para operaciones de coalición," techuk.org

Análisis del Impacto de las Restricciones del Mercado de Ciberseguridad de Defensa*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas Heredadas Fragmentadas que Obstaculizan el Despliegue del Cifrado de Extremo a Extremo | -1.8% | Global, con impacto agudo en los sistemas de defensa establecidos | Largo plazo (≥ 4 años) |

| Brecha Prolongada de Talento con Habilitación de Seguridad en Proyectos Clasificados | -2.1% | América del Norte y Europa, con repercusión en las naciones aliadas | Mediano plazo (2-4 años) |

| Ciclos Costosos de Autorización para Operar (ATO) y Certificación para Soluciones Multidominio | -1.3% | América del Norte, con influencia regulatoria en la contratación aliada | Mediano plazo (2-4 años) |

| Baja Prioridad de Financiamiento y Falta de Métricas Efectivas de Retorno sobre la Inversión | -0.9% | Global, con impacto variable según la asignación del presupuesto de defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plataformas Heredadas Fragmentadas que Obstaculizan el Despliegue del Cifrado de Extremo a Extremo

Los sistemas de armas construidos en la década de 1990 siguen en servicio, pero sus procesadores y buses no pueden manejar la criptografía moderna sin compromisos de rendimiento. Cada rama de las fuerzas armadas mantiene protocolos específicos de plataforma, lo que complica cualquier impulso hacia una gestión unificada de claves. Los comandantes a veces prefieren el tiempo de actividad de la misión sobre el cifrado exhaustivo, creando una resistencia cultural que se suma al impasse técnico. Dado que los ciclos de reemplazo abarcan décadas, los principales contratistas deben diseñar soluciones envolventes que adapten los principios de confianza cero sin reescribir el código fuente, un nicho en crecimiento dentro del Mercado de Ciberseguridad para la Defensa.

Brecha Prolongada de Talento con Habilitación de Seguridad en Proyectos Clasificados

La iniciativa de personal cibernético del DoD no ha cubierto los puestos críticos; los retrasos en la obtención de habilitaciones de seguridad de 12 a 18 meses disuaden a los profesionales de mediana carrera. Las empresas comerciales atraen a los mismos candidatos con paquetes de compensación que superan ampliamente los equivalentes de la escala GS, ampliando las brechas de retención. La verificación recíproca entre aliados es desigual, lo que limita la dotación de personal multinacional en programas conjuntos. Surgen desequilibrios regionales, con el sur y el oeste montañoso de los Estados Unidos enfrentando escaseces más agudas porque los profesionales con habilitación de seguridad se concentran cerca de Washington D.C., Huntsville y San Antonio. La escasez de talento impulsa, por tanto, una demanda sostenida de servicios gestionados dentro del Mercado de Ciberseguridad para la Defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ciberseguridad de Defensa

Por Componente:

El Crecimiento de los Servicios Supera el Dominio de las SolucionesLas soluciones capturaron el 66,45% de los ingresos en 2025, lo que refleja contratos de actualización constantes para cortafuegos, dispositivos de puerta de enlace segura y plataformas de inteligencia de amenazas que anclan las redes empresariales. Esa dominancia se tradujo en 21,44 mil millones USD del tamaño del Mercado de Ciberseguridad para la Defensa en el año base. Sin embargo, los servicios están escalando más rápido, avanzando a una CAGR del 11,72%, porque los ejércitos consideran cada vez más la seguridad como una práctica continua en lugar de una instalación puntual.

Los equipos de consultoría ahora integran expertos en DevSecOps dentro de fábricas de software ágiles para garantizar que los flujos de código cumplan con los estándares de autorización para operar desde el primer día. Los proveedores de detección y respuesta gestionadas clasifican millones de alertas diarias en toda la infraestructura global de la Fuerza Aérea, empleando inteligencia artificial para suprimir el ruido y elevar las amenazas accionables. Los programas de formación que cubren conceptos de confianza cero, cifrado resistente a la computación cuántica e inteligencia artificial adversarial son impartidos por academias privadas bajo contratos de entrega indefinida. Estas actividades generan ingresos recurrentes e inclinan el gasto hacia los servicios, un patrón que probablemente elevará la participación de los servicios en el Mercado de Ciberseguridad para la Defensa a un tercio para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguridad:

La Seguridad en la Nube Interrumpe los Modelos Centrados en la RedLa seguridad de redes se mantuvo como ancla con el 41,55% en 2025, equivalente a 13,4 mil millones USD del tamaño del Mercado de Ciberseguridad para la Defensa. Los cortafuegos, los sistemas de prevención de intrusiones y las puertas de enlace seguras siguen protegiendo las redes de guarnición, pero la seguridad en la nube avanza a una CAGR del 15,43%. JADC2 exige arquitecturas de seguridad multinivel que se extiendan desde nubes clasificadas hasta nubes de coalición y comerciales, lo que obliga a adquirir controles de identidad, configuración y prevención de pérdida de datos adaptados para infraestructura como código.

Los segmentos de seguridad de endpoints y de aplicaciones ganan tracción incremental a medida que cada dron, radar y vehículo de combate se convierte en un nodo en la red de defensa. La generación de números aleatorios cuánticos y la caza de amenazas habilitada por inteligencia artificial son subsegmentos emergentes que atraen capital de riesgo y subvenciones del Fondo Europeo de Defensa. Los proveedores capaces de abarcar las defensas perimetrales tradicionales y los microservicios en contenedores en entornos de nube consolidarán su participación en el Mercado de Ciberseguridad para la Defensa.

Por Modo de Implementación:

La Adopción de la Nube se Acelera a Pesar del Dominio de las Instalaciones PropiasLas instalaciones locales representaron el 71,20% del gasto en 2025, principalmente porque las cargas de trabajo clasificadas no pueden atravesar infraestructuras públicas sin cifrado de alta garantía. Esa cifra representó 22,97 mil millones USD del tamaño del Mercado de Ciberseguridad para la Defensa. No obstante, se prevé que la implementación en la nube crezca un 14,42% anual hasta 2031 a medida que los ministerios aprovechan zonas de nube comercial acreditadas como AWS Secret y Azure Government. Los patrones híbridos prevalecen: las aplicaciones de planificación de misiones pueden residir de forma local, mientras que los análisis y los simuladores de entrenamiento se ejecutan en nubes FedRAMP High donde el cómputo elástico es más económico y rápido de escalar.

Los nodos de borde a bordo de destructores, aeronaves y bases operativas avanzadas ahora se conectan a esta malla híbrida y dependen del ancho de banda satelital ampliable. El resultado es una tesis de adquisición matizada: invertir en el fortalecimiento de los centros de datos heredados hoy mientras se prepara para la transición a la nube nativa mañana, una dinámica que sostiene el crecimiento en ambos segmentos del Mercado de Ciberseguridad para la Defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Fuerzas Navales Lideran el Crecimiento a través de la Modernización del Dominio MarítimoLas fuerzas terrestres generaron el 36,65% de los ingresos de 2025, equivalente a 11,82 mil millones USD, ya que las formaciones blindadas y los batallones de señales requirieron redes reforzadas para entornos en disputa. Sin embargo, las fuerzas navales registran la trayectoria más pronunciada con una CAGR del 12,24%. La modernización de la flota implica equipar a los destructores con enclaves de confianza cero, actualizar los sistemas de combate de los submarinos para operaciones de sigilo resistentes a ataques cibernéticos e integrar vehículos de superficie no tripulados que comparten datos de sensores a través de enlaces de malla seguros.

Las ramas aérea y espacial continúan asignando presupuesto a la custodia de las constelaciones de satélites y los sistemas de misión de aeronaves, aunque las prioridades marítimas en torno a la guerra antisubmarina y la navegación en puntos de estrangulamiento están impulsando inversiones específicas en comunicaciones criptoágiles y respuesta autónoma a incidentes. El ritmo variado entre los usuarios finales sostiene una demanda equilibrada, garantizando que ningún servicio monopolice el Mercado de Ciberseguridad para la Defensa.

Análisis Geográfico

Mercado de Ciberseguridad de Defensa en América del Norte

América del Norte mantuvo el liderazgo con el 37,55% de los ingresos en 2025, ya que las asignaciones del Congreso incorporaron partidas de ciberseguridad en cada programa de adquisición importante. Los regímenes de cumplimiento, como el CMMC 2.0, obligan a toda la base industrial de defensa —desde los principales contratistas hasta los proveedores de nivel inferior— a implementar controles antes de presentar ofertas, lo que amplía la demanda potencial más allá de los clientes uniformados. Canadá sigue los marcos de Estados Unidos para preservar la interoperabilidad de los Cinco Ojos, mientras que los vínculos de adquisición de México ganan impulso a través de transferencias transfronterizas de tecnología de defensa.

Mercado de Ciberseguridad de Defensa en Asia-Pacífico

Asia-Pacífico se expande a una CAGR del 11,12% hasta 2031, impulsada por la aceleración de la doctrina cibernética en Japón y Corea del Sur, las asociaciones trilaterales de India con Australia y Estados Unidos, y las actualizaciones de flotas en el Sudeste Asiático diseñadas para monitorear vías navegables en disputa. Los mandatos de nube soberana combinados con inversiones en redes satelitales convierten a la región en el teatro más dinámico para los proveedores que apuntan a capacidades definidas por software y desplegadas en zonas avanzadas dentro del Mercado de Ciberseguridad de Defensa.

Mercado de Ciberseguridad de Defensa en EMEA

Europa se beneficia de 8.000 millones de EUR (8.500 millones de USD) en financiación del FED para 2021-2027, además del acelerador DIANA que combina las señales de demanda de la OTAN con el capital de riesgo. El tramo de junio de 2025 del Banco Europeo de Inversiones de 8.900 millones de EUR (9.400 millones de USD) destinado a tecnologías de seguridad subraya cómo los instrumentos de financiación pública están canalizando capital hacia proyectos soberanos de resiliencia cibernética. Mientras tanto, Oriente Medio y África registran un crecimiento saludable pero menor, ya que los presupuestos priorizan primero los sistemas cinéticos; no obstante, la adopción de estándares alineados con la OTAN crea una demanda latente que los integradores globales buscan aprovechar.

Panorama Competitivo

El Mercado de Ciberseguridad para la Defensa presenta una concentración moderada. Los principales contratistas tradicionales, incluidos Lockheed Martin, Raytheon, BAE Systems y Northrop Grumman, mantienen su posición dominante porque ya gestionan redes clasificadas y poseen habilitaciones de seguridad de espectro completo. Se están integrando verticalmente mediante la adquisición de proveedores de ciberseguridad especializados para acelerar las ofertas de confianza cero e inteligencia artificial. Entre los ejemplos se incluyen la adquisición de Applied Insight por parte de CACI, que profundiza la experiencia en seguridad en la nube y DevSecOps para agencias de inteligencia; y la adquisición de LinQuest por parte de KBR, que añade capacidades de ingeniería digital para los mandos espaciales y de misiles.

Los proveedores de ciberseguridad especializados como Darktrace, CrowdStrike y la división Cylance de BlackBerry están penetrando en el mercado a través de motores de respuesta autónoma e inteligencia artificial integrada en dispositivos que detectan el movimiento lateral en milisegundos. Estas empresas se asocian con los principales contratistas en la búsqueda de contratos de la Oficina Ejecutiva de Programas que estipulan personal con habilitación de seguridad y cadenas de suministro de alta garantía. Mientras tanto, los fabricantes de equipos originales de plataformas como L3Harris están invirtiendo 3.000 millones USD anuales en investigación y desarrollo para integrar comunicaciones reforzadas, inteligencia de amenazas y puertas de enlace de confianza cero en radios, sensores y redes tácticas, erosionando la frontera entre la ciberseguridad y la electrónica de plataformas.

La ventaja competitiva depende cada vez más de las credenciales para manejar múltiples niveles de clasificación, la titularidad de patentes en inteligencia artificial o criptografía resistente a la computación cuántica, y la capacidad de navegar por los procesos de autorización para operar de varios años. Los proveedores que demuestren dominio de DevSecOps mientras ofrecen rangos cibernéticos acreditados para la formación están bien posicionados para escalar su participación de mercado en los próximos cinco años dentro del Mercado de Ciberseguridad para la Defensa.

Líderes de la Industria de Ciberseguridad para la Defensa

Raytheon Technologies Corporation

Lockheed Martin Corporation

CACI International Inc.

SAIC Inc.

General Dynamics Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ciberseguridad de Defensa Incluidas en este Informe

- CACI International Inc.

- SAIC Inc.

- Raytheon Technologies Corp.

- Lockheed Martin Corp.

- General Dynamics Corp.

- L3Harris Technologies Inc.

- BAE Systems plc

- Northrop Grumman Corp.

- Booz Allen Hamilton Holding Corp.

- Leidos Holdings Inc.

- Thales Group

- Airbus Defence and Space

- Leonardo S.p.A

- QinetiQ Group plc

- Palantir Technologies Inc.

- Darktrace plc

- Viasat Inc.

- IBM Corporation

- DXC Technology

- Rohde and Schwarz Cybersecurity

Leer el Análisis de las Empresas del Mercado de Ciberseguridad de Defensa

Desarrollos Recientes de la Industria en el Mercado de Ciberseguridad de Defensa

- Junio de 2025: El Banco Europeo de Inversiones aprobó 8.900 millones EUR (9.400 millones USD) para financiar proyectos de seguridad y defensa, asignando un tramo significativo a sistemas de cifrado, inteligencia de amenazas y protección de redes. La medida señala un mayor apetito de la Unión Europea por la autonomía estratégica y ofrece a los proveedores financiación a bajo coste para acelerar la investigación y el desarrollo.

- Junio de 2025: Microsoft presentó un programa de seguridad europeo que proporciona a los gobiernos fuentes avanzadas de inteligencia de amenazas y análisis impulsados por inteligencia artificial, mejorando la detección de grupos patrocinados por estados mientras profundiza la colaboración público-privada en el Mercado de Ciberseguridad para la Defensa.

- Mayo de 2025: El Centro de Investigación Técnica VTT se unió a seis proyectos del Fondo Europeo de Defensa por valor de 218 millones EUR (231 millones USD) que cubren la guerra electrónica y los campos de batalla virtuales, posicionando a Finlandia como un contribuyente clave a la innovación en ciberdefensa a escala paneuropea.

- Marzo de 2025: El Ministerio de Defensa de Japón, el Ministerio de Economía, Comercio e Industria y la Agencia de Promoción de las Tecnologías de la Información formaron un pacto de cooperación en ciberseguridad para reforzar la conciencia situacional nacional y agilizar los avisos a la industria, creando nuevas líneas de base de cumplimiento para los proveedores.

Mercado de Ciberseguridad de Defensa Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de ciberseguridad para defensa abarca todos los contratos de software, hardware y servicios gestionados que permiten a las fuerzas militares y organismos de defensa aliados monitorear, detectar, prevenir y responder a la actividad cibernética maliciosa en redes de TI, tecnología operacional, plataformas de armamento y cargas de trabajo en la nube clasificadas. El valor se registra en el momento de la adjudicación del contrato o su renovación cuando el alcance se amplía de forma sustancial.

Exclusión del alcance: Las herramientas de endpoints para agencias civiles y las licencias empresariales generales no están incluidas.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Tipo de Seguridad

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Otros Tipos de Seguridad

- Por Modo de Implementación

- En Instalaciones Propias

- Nube e Híbrido

- Por Usuario Final

- Fuerzas Terrestres

- Fuerzas Navales

- Fuerzas Aéreas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Chile

- Colombia

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Catar

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con oficiales de cibercomando, integradores de sistemas que gestionan pipelines de DevSecOps y asesores regionales de adquisiciones en América del Norte, Europa, Asia-Pacífico y Oriente Medio permitieron clarificar los valores promedio de los contratos para marcos de confianza cero, los ciclos de actualización de redes tácticas y las tasas regionales de adopción de cloud-edge, lo que nos permitió ajustar cada supuesto derivado del trabajo de escritorio.

Investigación documental

Nuestros analistas mapearon inicialmente el universo de gasto utilizando fuentes abiertas como los libros de presupuesto del DoD de EE. UU., los informes de amenazas del CCDCOE de la OTAN, las tablas de gasto militar del SIPRI, los informes de incidentes de ENISA y los índices de preparación cibernética de la UIT. La inteligencia de proveedores obtenida de D&B Hoovers, Dow Jones Factiva, portales de adquisiciones de defensa y estados financieros auditados añadió granularidad a nivel de contrato que sirvió de base para los precios y los plazos de implementación. Las fuentes aquí mencionadas son ilustrativas; numerosas referencias gubernamentales y académicas adicionales orientaron las verificaciones de datos y la comprensión contextual.

Dimensionamiento del mercado y previsión

Se construye un conjunto de datos descendente (top-down) a partir de los desembolsos en TIC de defensa y las líneas presupuestarias asignadas a ciberseguridad, que luego se corrobora con consolidaciones selectivas ascendentes (bottom-up) de proveedores y recuentos muestreados de ASP × implementaciones. Las variables clave incluyen los índices de digitalización de las fuerzas, el número de plataformas de combate activas, la penetración de la nube clasificada, las vulnerabilidades divulgadas públicamente y las trayectorias de gasto en defensa ajustadas por inflación. La regresión multivariante sobre estos factores proyecta la demanda para 2025-2030, mientras que el análisis de escenarios somete a prueba de estrés los casos de gasto optimista y moderado. Las brechas en la evidencia ascendente se subsanan mediante coeficientes calibrados derivados de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a controles automáticos de varianza, revisión por pares de analistas sénior y un mecanismo de activación trimestral que reabre el modelo cuando se producen apropiaciones suplementarias, picos importantes de CVE o fluctuaciones cambiarias. Los informes completos se actualizan anualmente, y los clientes reciben informes provisionales siempre que surjan eventos de relevancia.

Por qué nuestra línea de base en ciberseguridad para defensa es confiable

Las estimaciones publicadas varían porque las empresas eligen alcances, monedas y ciclos de actualización distintos. Las diferencias también se derivan de si se contabiliza el refuerzo de los enlaces satelitales, cómo se tratan las renovaciones de servicios gestionados y el momento de la conversión de divisas. La rigurosa selección de alcance, el seguimiento de variables y la actualización continua de Mordor crean una línea de base confiable para la toma de decisiones.

En resumen, al combinar datos presupuestarios verificados con verificaciones cruzadas selectivas de proveedores y al revisar los supuestos cada trimestre, Mordor Intelligence ofrece una visión de mercado transparente y equilibrada que los planificadores de adquisiciones pueden replicar con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 32,26 B (2025) | Mordor Intelligence | - |

| USD 30,49 B (2024) | Consultoría Regional A | Excluye el refuerzo de la nube soberana y mantiene la moneda en niveles de 2022 |

| USD 19,14 B (2024) | Consultoría Global B | Contabiliza únicamente software, omite la externalización de seguridad gestionada |

| USD 42,60 B (2025) | Asociación Industrial C | Incluye el gasto en ciberseguridad de TI aeroespacial y programas civiles espaciales en el total |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ciberseguridad para la Defensa?

El tamaño del Mercado de Ciberseguridad para la Defensa alcanzó los 36,02 mil millones USD en 2026 y se prevé que llegue a los 62,36 mil millones USD en 2031, creciendo a una CAGR del 11,65%.

¿Qué región está creciendo más rápido en ciberseguridad de defensa?

Asia-Pacífico se expande a una CAGR del 11,12% a medida que Japón, Corea del Sur e India mejoran la doctrina cibernética, invierten en nubes soberanas e integran redes basadas en satélites.

¿Por qué es crítica la confianza cero para las organizaciones de defensa?

Los mandatos ejecutivos y los requisitos de interoperabilidad de los Cinco Ojos obligan a los ejércitos a abandonar las defensas perimetrales, garantizando que cada usuario y dispositivo sea autenticado de forma continua, incluso en sistemas de armamento destinados a permanecer en servicio después de 2035.

¿Cómo están superando los servicios a las ventas de productos?

Los servicios están escalando a una CAGR del 11,72% porque los despliegues de confianza cero, las canalizaciones de DevSecOps y la detección y respuesta gestionadas demandan experiencia especializada y continua en lugar de instalaciones de hardware únicas.

¿Cuáles son las principales restricciones que frenan el mercado?

La escasez de profesionales cibernéticos con habilitación de seguridad, las plataformas heredadas fragmentadas que no pueden ejecutar cifrado moderno y los prolongados ciclos de autorización para operar reducen colectivamente más de tres puntos porcentuales la tasa de crecimiento potencial.

¿Qué segmento muestra la CAGR más alta por tipo de seguridad?

La seguridad en la nube, impulsada por los mandatos de JADC2 y nube híbrida, registra una CAGR del 15,43%, superando a los segmentos de seguridad de red, de endpoints y de aplicaciones en el Mercado de Ciberseguridad para la Defensa.

Última actualización de la página el: