Tamaño y Participación del Mercado de Ciberseguridad de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

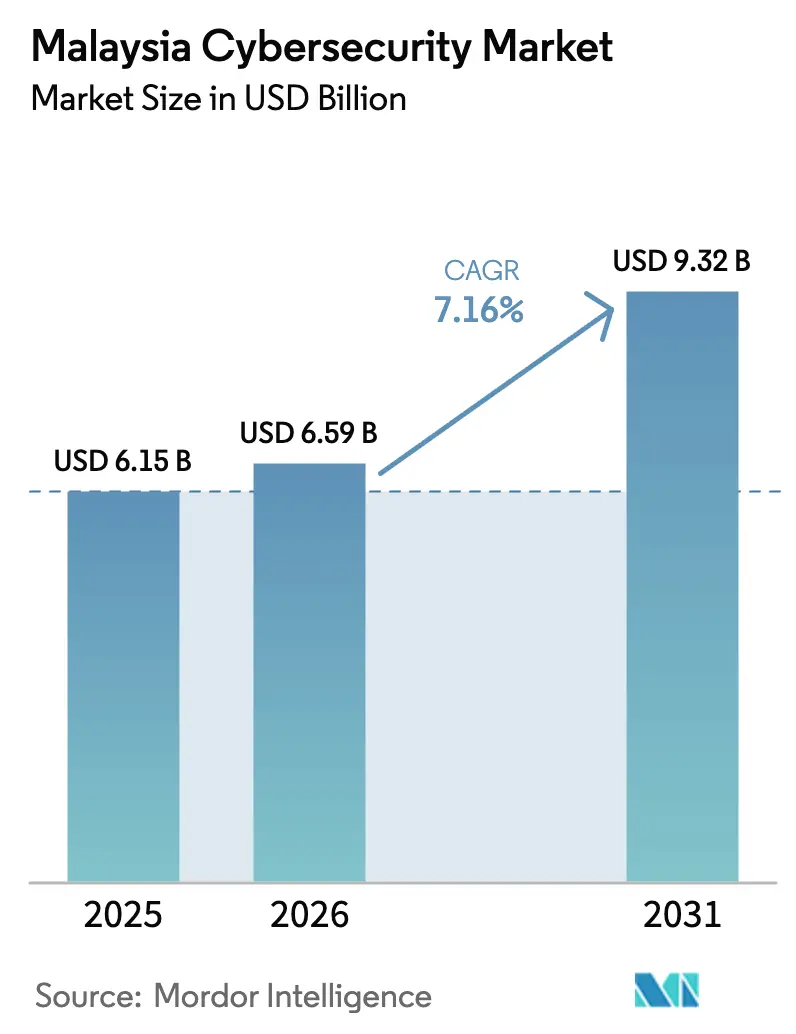

| Tamaño del mercado en el año base (2025) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Malasia por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Malasia crezca de USD 6.150 millones en 2025 a USD 6.590 millones en 2026, y se prevé que alcance USD 9.320 millones en 2031 a una CAGR del 7,16% durante 2026-2031. Esta trayectoria de dos dígitos bajos posiciona al mercado de ciberseguridad de Malasia entre los segmentos de infraestructura digital de más rápido crecimiento dentro del ecosistema TIC más amplio del país. Los mandatos de nube en primer lugar, la estricta concesión de licencias bajo la Ley de Ciberseguridad de 2024 y el costo monetizado de las filtraciones de datos impulsan cada uno una demanda sostenida. Las grandes empresas están ampliando los controles existentes hacia programas de confianza cero, mientras que las pequeñas y medianas empresas están iniciando sus primeras implementaciones a través de servicios de suscripción que reducen los costos iniciales. Las inversiones paralelas en redes de borde 5G, centros de datos a hiperescala y la modernización de la tecnología operacional anclan aún más una larga trayectoria para el mercado de ciberseguridad de Malasia.

Conclusiones Clave del Informe

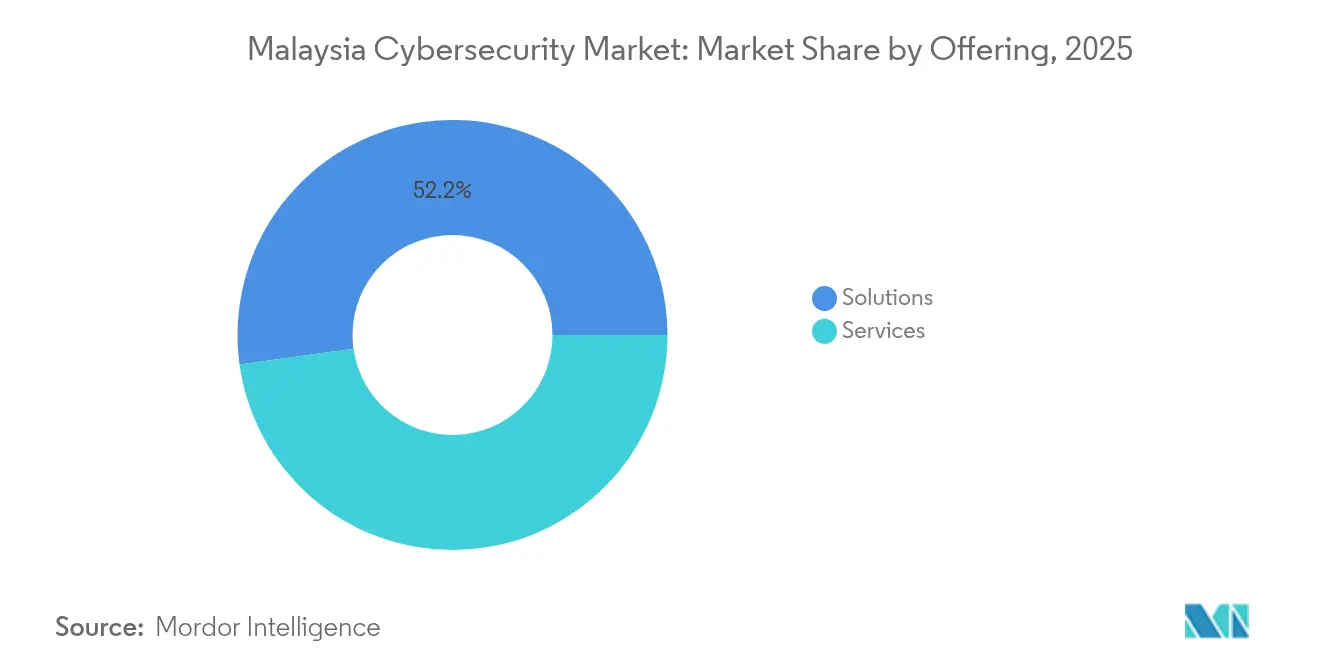

- Por oferta, las soluciones representaron el 52,20% de la participación del mercado de ciberseguridad de Malasia en 2025, mientras que se proyecta que los servicios avanzarán a una CAGR del 7,42% hasta 2031.

- Por modo de implementación, las instalaciones en las instalaciones representaron el 52,85% del tamaño del mercado de ciberseguridad de Malasia en 2025, y las implementaciones en la nube están creciendo a una CAGR del 8,05% hasta 2031.

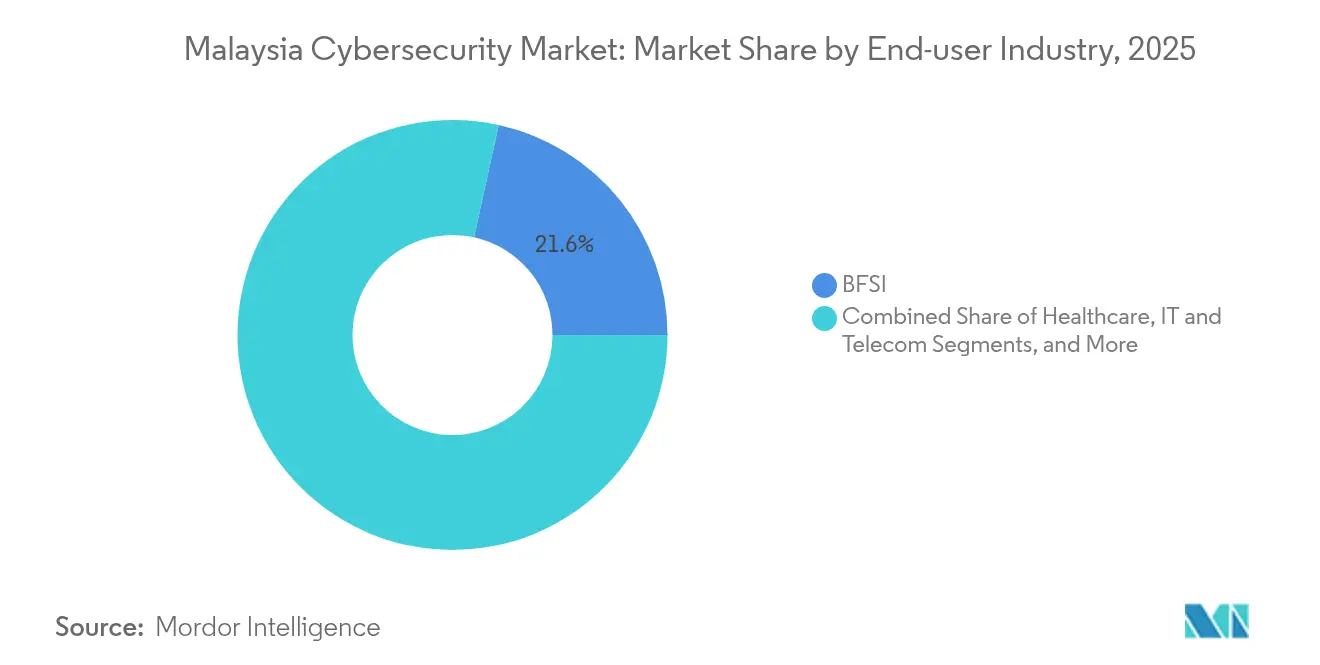

- Por industria del usuario final, el sector BFSI generó una participación de ingresos del 21,55% en 2025; se prevé que el sector salud crezca a una CAGR del 8,46% durante 2026-2031.

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 70,80% del gasto de 2025, mientras que las pymes están llamadas a expandirse a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Implementación de la Estrategia de Nube en Primer Lugar de Malasia que Impulsa el Gasto en Seguridad en la Nube del Sector Público | +2.10% | Nacional; Kuala Lumpur, Cyberjaya | Corto plazo (≤ 2 años) |

| Licencias de la Ley de Ciberseguridad de 2024 y Cumplimiento Obligatorio de NCII que Impulsan la Demanda de Proveedores | +2.80% | Nacional | Mediano plazo (2-4 años) |

| Auge de Centros de Datos en Johor Bahru que Eleva las Inversiones en Seguridad Perimetral y de TI Operacional | +1.70% | Johor Bahru; extensión al Valle de Klang | Mediano plazo (2-4 años) |

| Cobertura 5G ≥ 97% que Impulsa las Actualizaciones de Seguridad del Núcleo Móvil y del Borde | +1.50% | Nacional | Corto plazo (≤ 2 años) |

| Pérdidas Económicas de USD 12.200 millones por Filtraciones que Elevan los Presupuestos de la Alta Dirección | +2.30% | Nacional; centros financieros | Corto plazo (≤ 2 años) |

| Objetivo Nacional de 25.000 Defensores Cibernéticos que Impulsa el Gasto en Consultoría y Formación | +1.40% | Nacional; centros educativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Implementación de la Estrategia de Nube en Primer Lugar de Malasia que Impulsa el Gasto en Seguridad en la Nube del Sector Público

La acelerada estrategia de nube en primer lugar de Malasia está redirigiendo el gasto gubernamental hacia defensas nativas de la nube, como los agentes de seguridad de acceso a la nube y las plataformas de protección de cargas de trabajo. Los ministerios ahora integran la clasificación, el cifrado y la supervisión continua en cada plan de migración de aplicaciones, lo que eleva la demanda de referencia para los servicios de asesoramiento y los servicios gestionados. La visibilidad del sector público sobre los casos de éxito tempranos está animando a las instituciones financieras y a los operadores de telecomunicaciones a adoptar arquitecturas similares, creando un efecto multiplicador en todo el mercado de ciberseguridad de Malasia. Los integradores de sistemas han rediseñado sus carteras en torno a modelos de responsabilidad compartida, agrupando consultoría, implementación y detección gestionada bajo contratos únicos. En conjunto, estos cambios se traducen en un aumento estructural del gasto direccionable en lugar de un aumento puntual.

Licencias de la Ley de Ciberseguridad de 2024 y Cumplimiento Obligatorio de NCII que Impulsan la Demanda de Proveedores

La Ley de Ciberseguridad de 2024 establece la concesión de licencias obligatorias para las pruebas de penetración, las operaciones de seguridad y otros servicios básicos, mientras que los operadores de infraestructura crítica deben observar códigos de práctica específicos del sector. Las organizaciones han respondido elevando el cumplimiento a una prioridad a nivel de consejo directivo y contratando auditores externos para alinear los controles con la nueva base legal. Los proveedores que obtuvieron licencias anticipadas lograron una ventaja de ventas mensurable, ya que las empresas prefieren socios precalificados para evitar errores regulatorios. La ley también formalizó los plazos de notificación de incidentes, lo que impulsó la demanda de herramientas de detección en tiempo real e integraciones de inteligencia de amenazas. En conjunto, estos cambios incorporan obligaciones de cumplimiento recurrentes en los presupuestos de TI, sosteniendo el impulso en el tamaño del mercado de ciberseguridad de Malasia.

Auge de Centros de Datos en Johor Bahru que Eleva las Inversiones en Seguridad Perimetral y de TI Operacional

Johor Bahru está duplicando su capacidad de centros de datos de 1,3 GW a 2,7 GW para 2027, atrayendo inversiones de proveedores de servicios a hiperescala como Google, Microsoft y Amazon. La densa concentración de activos requiere seguridad física, de red y de TI operacional en capas, con plataformas de detección de anomalías y biometría avanzada encabezando las listas de adquisiciones. Las autoridades locales priorizan corredores seguros de energía y conectividad, incentivando a los operadores a adoptar consolas integradas de supervisión de amenazas que correlacionan eventos físicos y cibernéticos en un único panel. El crecimiento en este corredor repercute en los centros de servicios en Kuala Lumpur, donde los proveedores de servicios de seguridad gestionados (MSSP) ofrecen cobertura remota del Centro de Operaciones de Seguridad (SOC) para instalaciones regionales. El ciclo de construcción continuo ofrece, por tanto, visibilidad de ingresos a varios años para los proveedores de hardware, integradores y proveedores de servicios gestionados que participan en el mercado de ciberseguridad de Malasia.

Cobertura 5G ≥ 97% que Impulsa las Actualizaciones de Seguridad del Núcleo Móvil y del Borde

La cobertura del 97% de la población de Digital Nasional Berhad permite velocidades de descarga móvil promedio cercanas a los 380 Mbps, pero la arquitectura distribuida amplía los controles perimetrales tradicionales. Los operadores de telecomunicaciones están implementando segmentación de confianza cero, microgateways de cortafuegos y capas de seguridad de API en todas las divisiones de red. Los nodos de borde procesan cargas de trabajo sensibles, lo que impulsa el análisis en tiempo real y el cifrado en el punto de creación de datos. Los proveedores de dispositivos ahora deben cumplir con estrictas directrices de codificación segura para proteger el plano de ataque ampliado. En el nivel superior, las plataformas de servicios financieros y de juegos integran fuentes de amenazas de señalización de grado operador en sus propias pilas de supervisión, ampliando el conjunto de oportunidades para el mercado de ciberseguridad de Malasia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Aguda de Arquitectos de Seguridad Senior que Infla los Plazos y Costos de los Proyectos | -1.9% | Nacional; más elevada en Kuala Lumpur | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias de las Pymes Debido a las Infraestructuras de TI con Altos CAPEX Heredados | -1.2% | Nacional; más pronunciada en ciudades secundarias | Largo plazo (≥ 4 años) |

| Normas Fragmentadas de Soberanía de Datos Transfronterizos que Retrasan las Migraciones a la Nube | −0.9% | Nacional | Mediano plazo (2-4 años) |

| Baja Adopción de Autenticación Multifactor Fuera del BFSI que Incrementa el Riesgo Residual | −0.8% | Cinturones industriales de la Península | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Arquitectos de Seguridad Senior que Infla los Plazos y Costos de los Proyectos

Las complejas migraciones a la nube se estancan porque los arquitectos con experiencia siguen siendo escasos, lo que extiende los plazos de los proyectos en un 37% y eleva los costos laborales en más de una cuarta parte [1]Nucamp, "Encuesta de Salarios de Talento Cibernético de Malasia 2024," nucamp.co. La escasez infla las ofertas para los grandes contratos de transformación, lo que reduce los presupuestos corporativos y retrasa los hitos clave. Las organizaciones contrarrestan esto externalizando la arquitectura a los proveedores de servicios de seguridad gestionados (MSSP) o importando experiencia de centros regionales, pero los largos tiempos de tramitación de visados limitan el alivio a corto plazo. Las hojas de ruta de los proveedores ahora incluyen motores de políticas de bajo código y arquitecturas de referencia que reducen las horas de diseño, aunque la supervisión práctica sigue siendo indispensable para las cargas de trabajo reguladas. Las restricciones de talento actúan, por tanto, como un lastre persistente sobre la CAGR del mercado de ciberseguridad de Malasia.

Restricciones Presupuestarias de las Pymes Debido a las Infraestructuras de TI con Altos CAPEX Heredados

Las pymes destinan hasta el 85% de sus presupuestos tecnológicos a mantener el hardware en las instalaciones, lo que deja poca capacidad para los controles preventivos. Las opciones de financiación específicas para la seguridad siguen siendo limitadas, y la adopción de ciberseguros es baja, lo que restringe las alternativas para la transferencia de riesgos. Las estadísticas de filtraciones muestran que las pymes sufren más incidentes por endpoint que sus pares de mayor tamaño, aunque muchos propietarios subestiman la responsabilidad derivada de los ataques a la cadena de suministro. Las subvenciones gubernamentales cubren las evaluaciones de referencia, pero los costos de suscripción plurianual siguen disuadiendo la adopción integral. A menos que mejoren las facilidades de crédito, el segmento de las pymes seguirá rezagado, reduciendo el potencial alcista del mercado de ciberseguridad de Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Énfasis Cambiante Hacia los Servicios

Las soluciones mantuvieron una participación del 52,20% en el mercado de ciberseguridad de Malasia en 2025, lideradas por suites de seguridad de red y en la nube que protegen entornos híbridos. Sin embargo, se prevé que los servicios superen a las soluciones con una CAGR del 7,42% hasta 2031, a medida que las empresas buscan experiencia permanente. Una mayor precisión de detección, supervisión ininterrumpida y paneles de cumplimiento integrados posicionan a los proveedores de servicios de seguridad gestionados (MSSP) como socios estratégicos en lugar de proveedores tácticos. Los modelos de precios basados en activos activos mensuales reducen las barreras de entrada para las empresas de nivel medio. Los proveedores locales aprovechan la familiaridad regulatoria para capturar contratos vinculados a la Ley de Ciberseguridad, mientras que los proveedores globales agrupan plataformas de orquestación que unifican alertas en todas las herramientas puntuales. La convergencia de los servicios de asesoramiento, implementación y detección y respuesta gestionadas (MDR) aporta propuestas de valor más allá de la reventa de tecnología, consolidando el crecimiento impulsado por los servicios en el mercado de ciberseguridad de Malasia.

La cartera de soluciones sigue siendo fundamental para las organizaciones con estrictas normas de residencia de datos. Los ciclos de renovación de dispositivos en el sector BFSI y en las empresas de servicios públicos sostienen los ingresos de los gateways de cortafuegos, prevención de intrusiones y correo electrónico seguro. Las plataformas de gestión de información y eventos de seguridad (SIEM) de nueva generación incorporan análisis de comportamiento y automatización para compensar la escasez de talento, alineando la innovación de productos con los objetivos nacionales de desarrollo de competencias. Los proveedores agrupan licencias perpetuas con análisis proporcionados desde la nube para tender un puente entre los controles en las instalaciones y la visibilidad de software como servicio (SaaS). La coentrega con integradores locales acelera el tiempo de obtención de valor, lo que refleja la naturaleza colaborativa del mercado de ciberseguridad de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Gana Terreno Mientras las Instalaciones en las Instalaciones Mantienen la Mayoría

Los sistemas en las instalaciones representaron el 52,85% del tamaño del mercado de ciberseguridad de Malasia en 2025, porque las cargas de trabajo heredadas y los mandatos de soberanía de datos siguen dominando en la banca y los servicios públicos. Las renovaciones de hardware en estos sectores proporcionan una base estable para los proveedores de dispositivos. Sin embargo, las implementaciones en la nube se están expandiendo a una CAGR del 8,05% hasta 2031, superando las actualizaciones en las instalaciones. Los precios basados en el consumo, las publicaciones continuas de funciones y los análisis basados en IA hacen que los controles en la nube sean atractivos para las instituciones que persiguen estrategias de digitalización en primer lugar. Los marcos de responsabilidad compartida alientan a las empresas a delegar el mantenimiento en proveedores especializados, lo que respalda la adopción a largo plazo en el mercado de ciberseguridad de Malasia.

Las hojas de ruta de los proveedores incluyen nodos de localización de datos dentro de Malasia para tranquilizar a los clientes regulados. Con el tiempo, las mejoras en las plataformas de nube soberana pueden erosionar la resistencia restante, pero las renovaciones de hardware vinculadas a las redes de control industrial garantizan un mercado continuo para el equipamiento en las instalaciones.

Por Industria del Usuario Final: El Sector Salud se Acelera bajo la Presión de la Privacidad de Datos

El sector BFSI mantuvo una participación del 21,55% en el mercado de ciberseguridad de Malasia en 2025, ya que los reguladores aplicaron estrictos marcos de gestión de riesgos. Los bancos implementan biometría de comportamiento y canalizaciones de desarrollo de software seguro para contrarrestar el fraude avanzado, garantizando una cuota de cartera continua. La modernización de la compensación interbancaria y las API de banca abierta mantienen a las instituciones financieras dependientes de controles multicapa y plataformas de gestión de riesgos de terceros, lo que sustenta una demanda estable.

Se proyecta que el sector salud crecerá a una CAGR del 8,46% hasta 2031, la más rápida entre los sectores verticales, a medida que la expansión de los registros médicos electrónicos y los dispositivos conectados aumentan la exposición. El Proyecto de Ley de Modificación de Protección de Datos Personales de 2024 introduce notificaciones de filtraciones obligatorias con multas elevadas, lo que obliga a los hospitales a adoptar cifrado, microsegmentación y pruebas de ciberresiliencia. Las plataformas de telemedicina integran verificación de identidad y API de vídeo seguro, atrayendo gasto adicional. La adopción de la nube en las agencias de salud pública acelera la migración de cargas de trabajo y los requisitos de seguridad posteriores. En conjunto, estas fuerzas consolidan al sector salud como una base de clientes de alto crecimiento para el mercado de ciberseguridad de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes Crecen desde una Base Baja

Las grandes empresas controlaron el 70,80% del gasto de 2025, porque los líderes de los sectores financiero, de telecomunicaciones y de energía ya ejecutan programas maduros de múltiples capas. Continúan asignando presupuestos hacia análisis avanzados, pruebas de penetración y segmentación de confianza cero que requieren mano de obra calificada. La continua actividad de fusiones en los grupos bancarios y de telecomunicaciones mantiene alta la demanda de servicios de integración y de equipos de ataque simulado (red team), reforzando su dominio en el mercado de ciberseguridad de Malasia.

Sin embargo, las pymes están llamadas a registrar una CAGR del 8,78%, la más rápida entre los segmentos por tamaño. La seguridad nativa de la nube con condiciones de pago por crecimiento se alinea con sus restricciones de flujo de caja. Las evaluaciones respaldadas por el gobierno proporcionan un plan inicial, mientras que los bancos locales están pilotando canales de préstamos vinculados a la seguridad que recompensan los controles certificados con tasas de interés más bajas. Los proveedores de servicios de seguridad gestionados (MSSP) agrupan la detección de endpoints, la seguridad del correo electrónico y el seguro básico en una sola factura mensual, lo que simplifica el proceso de adquisición. A medida que las pymes se integran en las cadenas de suministro regionales, las certificaciones se convierten en un requisito previo para ganar contratos, lo que añade impulso a su inversión en ciberseguridad.

Análisis Geográfico

El Gran Kuala Lumpur sigue siendo el eje del mercado de ciberseguridad de Malasia, impulsado por la concentración de sedes regionales, organismos reguladores e instalaciones avanzadas de servicios gestionados. Las empresas de la capital lideran la adopción temprana de controles de confianza cero y simulaciones de equipos de ataque simulado (red team), creando victorias de referencia para los proveedores. Una masa crítica de talento, academia y empresas de consultoría alimenta ciclos de innovación que generan nuevos proveedores de nicho. Como resultado, la demanda de servicios de formación en el Valle de Klang sigue siendo robusta, sustentando los programas de desarrollo de capacidades alineados con el objetivo nacional de veinticinco mil defensores.

Johor Bahru se posiciona como un centro en rápido desarrollo anclado por campus de centros de datos a hiperescala. Los proveedores globales de nube seleccionan la región por su abundante energía renovable y su proximidad a los cables submarinos, lo que cataliza el gasto en protecciones físicas, de red y de TI operacional. Este efecto de clúster impulsa un crecimiento por encima del promedio en el mercado de ciberseguridad de Malasia en todo el corredor sur.

Penang y el este de Malasia contribuyen con desembolsos absolutos menores, pero registran tasas de crecimiento por encima del promedio a medida que se amplían los programas de fabricación y de gobierno electrónico. Los exportadores de electrónica de Penang se enfrentan a estrictas auditorías de clientes que requieren demostrar el cumplimiento de ISO 27001 y capacidades de respuesta a incidentes con tiempo de inactividad cero. Las agencias de servicios digitales de Sabah y Sarawak amplían la banda ancha segura y las plataformas de servicios al ciudadano en línea, adoptando controles de software como servicio (SaaS) que evitan las carencias de hardware local. Los ecosistemas de proveedores emplean modelos liderados por socios para llegar a clientes rurales dispersos, lo que demuestra que la geografía ya no limita la participación en el mercado de ciberseguridad de Malasia.

Panorama Competitivo

El mercado de ciberseguridad de Malasia presenta una fragmentación moderada, con plataformas globales, especialistas regionales y campeones locales en ascenso. Las multinacionales como IBM, Cisco y Microsoft suministran suites integradas y ganan grandes contratos marco en los sectores bancario y de telecomunicaciones. Aprovechan las relaciones empresariales de larga data y las amplias carteras de productos para anclar acuerdos de transformación de alto valor que abarcan múltiples capas de seguridad. Los actores regionales como Ensign InfoSecurity ofrecen una profunda experiencia en consultoría y detección gestionada, actuando a menudo como contratistas principales en compromisos complejos y multinacionales.

Los especialistas locales, incluidos LGMS Berhad y Securemetric Bhd, explotan la fluidez regulatoria y la afinidad cultural para asegurar proyectos impulsados por el cumplimiento normativo. Su certificación temprana bajo el régimen de licencias de la Ley de Ciberseguridad genera confianza entre los operadores de infraestructura crítica que priorizan la rápida aprobación de auditorías. La asociación de HeiTech Padu con RSA demuestra el valor de co-marca de las tecnologías avanzadas de gestión de información y eventos de seguridad (SIEM) con servicios localizados, lo que permite a las organizaciones de nivel medio acceder a análisis de grado empresarial. Los operadores de telecomunicaciones como CelcomDigi y Maxis amplían sus carteras de seguridad hacia cortafuegos gestionados y conectividad segura, monetizando la visibilidad de red construida durante décadas.

Las alianzas estratégicas definen el éxito en el mercado: los proveedores de nube trabajan con operadores de telecomunicaciones para incorporar nodos de borde de servicio de acceso seguro (SASE), mientras que los proveedores de hardware se asocian con integradores locales para ofrecer soporte de campo las 24 horas, los 7 días de la semana. La escasez de talento acelera la actividad de fusiones, ya que las empresas adquieren consultorías de nicho para ampliar su capacidad. La entrada al mercado para proveedores de software puro sigue siendo accesible, aunque los modelos intensivos en servicios se enfrentan a obstáculos de licencias y talento, lo que fomenta los acuerdos de marca blanca con proveedores de servicios de seguridad gestionados (MSSP) certificados. Esta dinámica sustenta un entorno competitivo equilibrado que limita la compresión de precios y mantiene márgenes saludables en todo el mercado de ciberseguridad de Malasia.

Líderes de la Industria de Ciberseguridad de Malasia

LGMS Berhad

Wizlynx Group

IBM Corporation

Cisco Systems Inc.

Securemetric Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABP Group, proveedor líder de ciberseguridad de Asia, ha lanzado estratégicamente una nueva oficina en KL Eco City, justo frente a Mid Valley City, reforzando su presencia en Malasia.

- Mayo de 2025: BlackBerry Ltd se ha asociado con Talent Corporation Malaysia Bhd (TalentCorp) para presentar el Programa CyberNext. Esta iniciativa nacional está dirigida a estudiantes y educadores malayos, abordando las crecientes vulnerabilidades en el ámbito digital actual.

- Octubre de 2024: Ensign InfoSecurity ocupó el sexto lugar en la lista global Top 250 de MSSP Alert, lo que subraya su liderazgo en servicios en Malasia.

- Octubre de 2024: BlackBerry Ltd, procedente de Canadá, ha establecido su sede regional de Asia Pacífico para la ciberseguridad en Cyberjaya, Malasia.

Alcance del Informe del Mercado de Ciberseguridad de Malasia

Las soluciones de ciberseguridad permiten a una organización supervisar, detectar, informar y contrarrestar las amenazas cibernéticas que son intentos basados en Internet de dañar o interrumpir los sistemas de información y piratear información crítica mediante spyware, malware y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Malasia está segmentado por ofertas (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de red, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (en las instalaciones y en la nube), por tamaño de organización (pymes, grandes empresas), por vertical del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, fabricación y otras industrias del usuario final). Los tamaños del mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Fabricación |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| En las Instalaciones | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Fabricación | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de ciberseguridad de Malasia?

El sector está valorado en USD 6.590 millones en 2026 y se espera que alcance USD 9.320 millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

La seguridad basada en la nube se está expandiendo a una CAGR del 8,05%, superando al segmento en las instalaciones a medida que las empresas favorecen los precios basados en el consumo.

¿Por qué el sector salud es el vertical de más rápido crecimiento?

Los registros médicos digitales, la adopción de la telemedicina y las estrictas enmiendas de privacidad impulsan una CAGR del 8,46% para el gasto en ciberseguridad del sector salud.

¿Cómo afecta la Ley de Ciberseguridad de 2024 a los proveedores?

Requiere la concesión de licencias para los servicios clave y la presentación continua de informes de cumplimiento, lo que otorga a los proveedores certificados una ventaja competitiva.

Última actualización de la página el: