Tamaño y Cuota del Mercado de Carenados de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carenados de Aeronaves por Mordor Intelligence

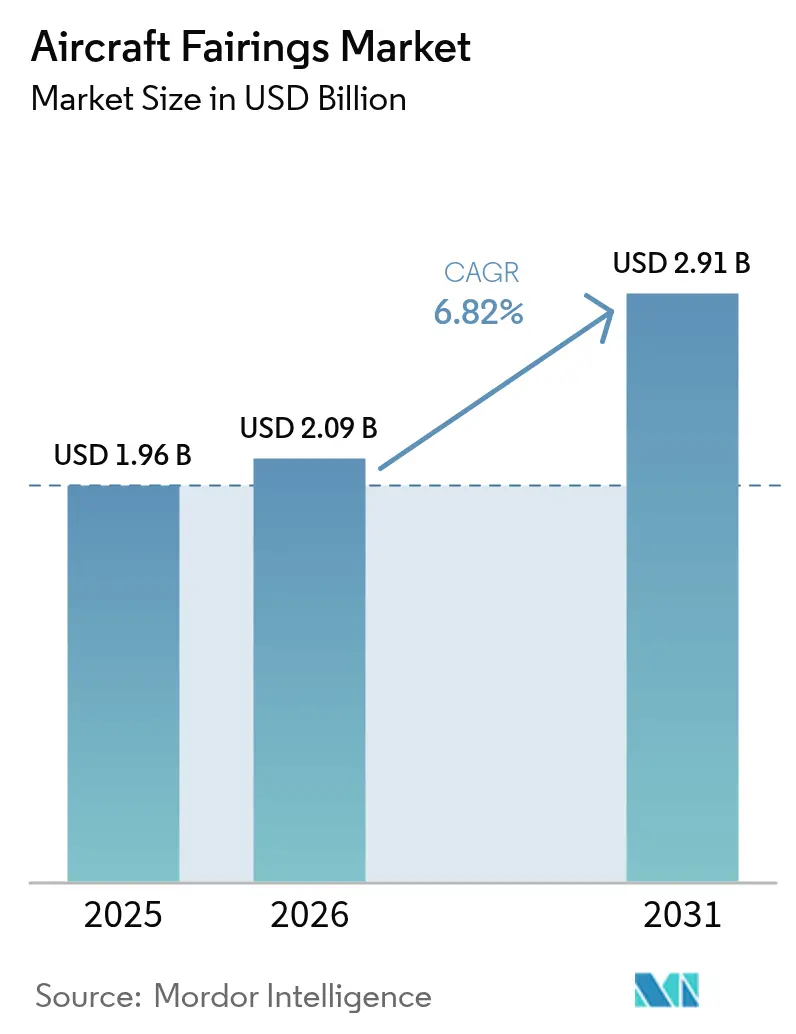

El tamaño del mercado de carenados de aeronaves fue valorado en USD 1,96 mil millones en 2025 y se estima que crecerá desde USD 2,09 mil millones en 2026 hasta alcanzar USD 2,91 mil millones en 2031, a una CAGR del 6,82% durante el período de previsión (2026-2031). Los sólidos pedidos pendientes de producción que superan los 15.000 aviones comerciales, los crecientes mandatos de eficiencia de combustible y el impulso acelerado para reemplazar flotas envejecidas proporcionan visibilidad de demanda a largo plazo. La innovación en materiales compuestos es central en este patrón de crecimiento: el polímero reforzado con fibra de carbono (CFRP) ya representa el 70% de los materiales de carenado en servicio, un cambio que reduce el peso estructural y mejora la resistencia a la corrosión. La creciente dependencia de los programas de fuselaje estrecho, que contribuyeron con el 48% de los volúmenes en 2024, favorece a los proveedores que pueden escalar la producción mientras controlan los costos. Mientras tanto, el auge de los conceptos de UAV y eVTOL —cada uno priorizando la creación rápida de prototipos y las series de pequeños lotes— crea nichos premium que generan márgenes más altos por unidad. Como resultado, el mercado de carenados de aeronaves continúa bifurcándose en programas comerciales de alto volumen y grupos de demanda de movilidad aérea avanzada de rápida evolución, lo que obliga a los proveedores a equilibrar la capacidad entre ambos segmentos.

Conclusiones Clave del Informe

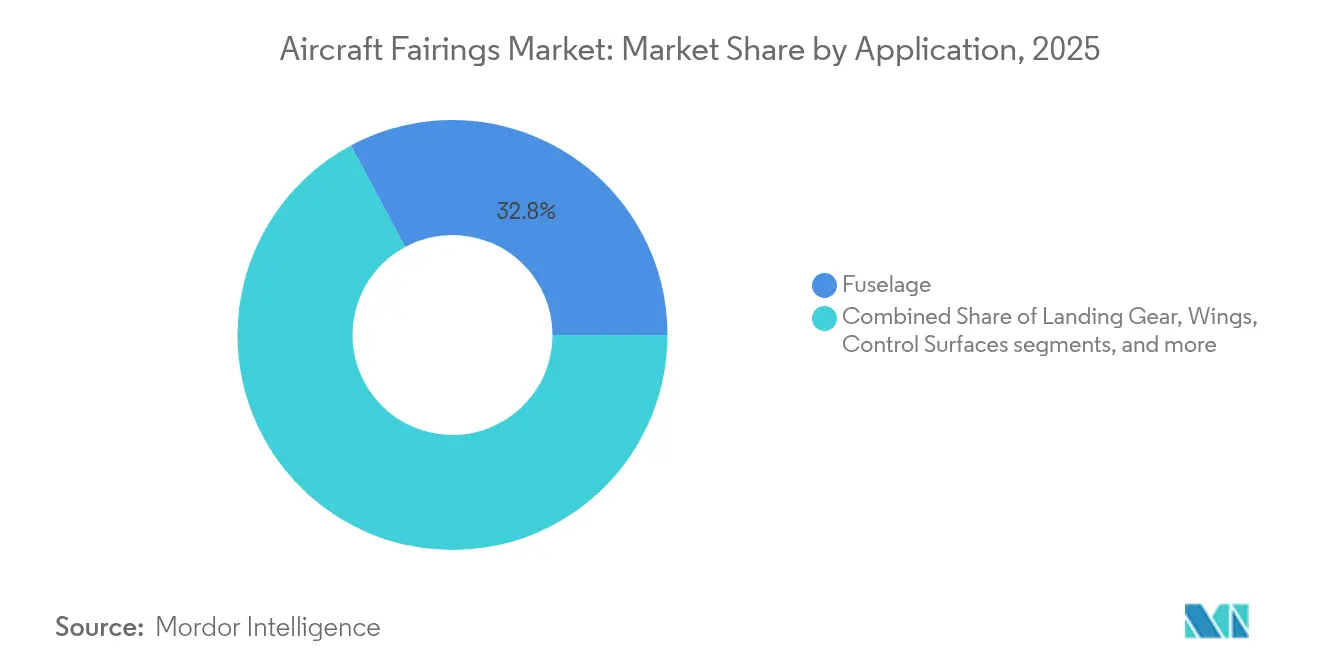

- Por aplicación, los carenados de fuselaje lideraron con el 32,84% de la cuota del mercado de carenados de aeronaves en 2025; se proyecta que los carenados de tren de aterrizaje registren la CAGR más alta del 6,94% hasta 2031.

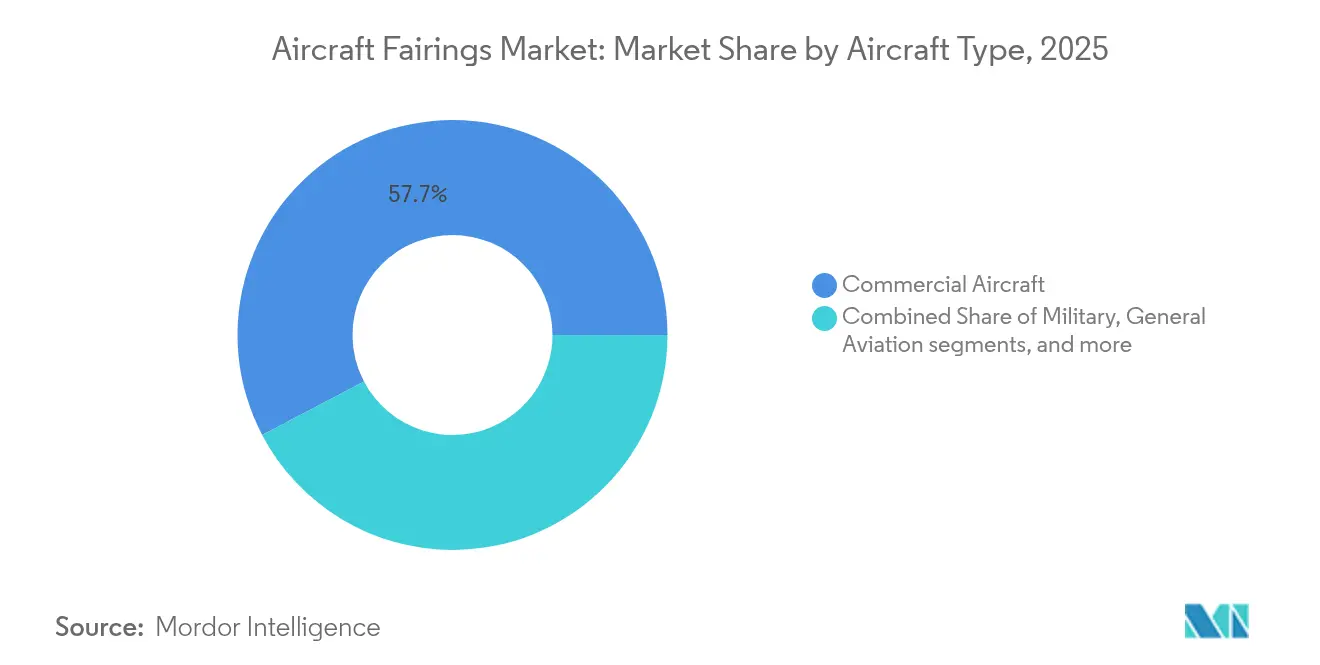

- Por tipo de aeronave, las aeronaves comerciales representaron el 57,69% del tamaño del mercado de carenados de aeronaves en 2025, mientras que la categoría de sistemas no tripulados avanza a una CAGR del 8,29% hasta 2031.

- Por material, el CFRP capturó el 62,78% de la cuota de ingresos en 2025; se prevé que los compuestos termoplásticos se expandan a una CAGR del 8,86% hasta 2031.

- Por canal de ventas, las entregas OEM representaron el 67,39% del tamaño del mercado de carenados de aeronaves en 2025, mientras que el MRO de posventa es el de mayor crecimiento con una CAGR del 7,98%.

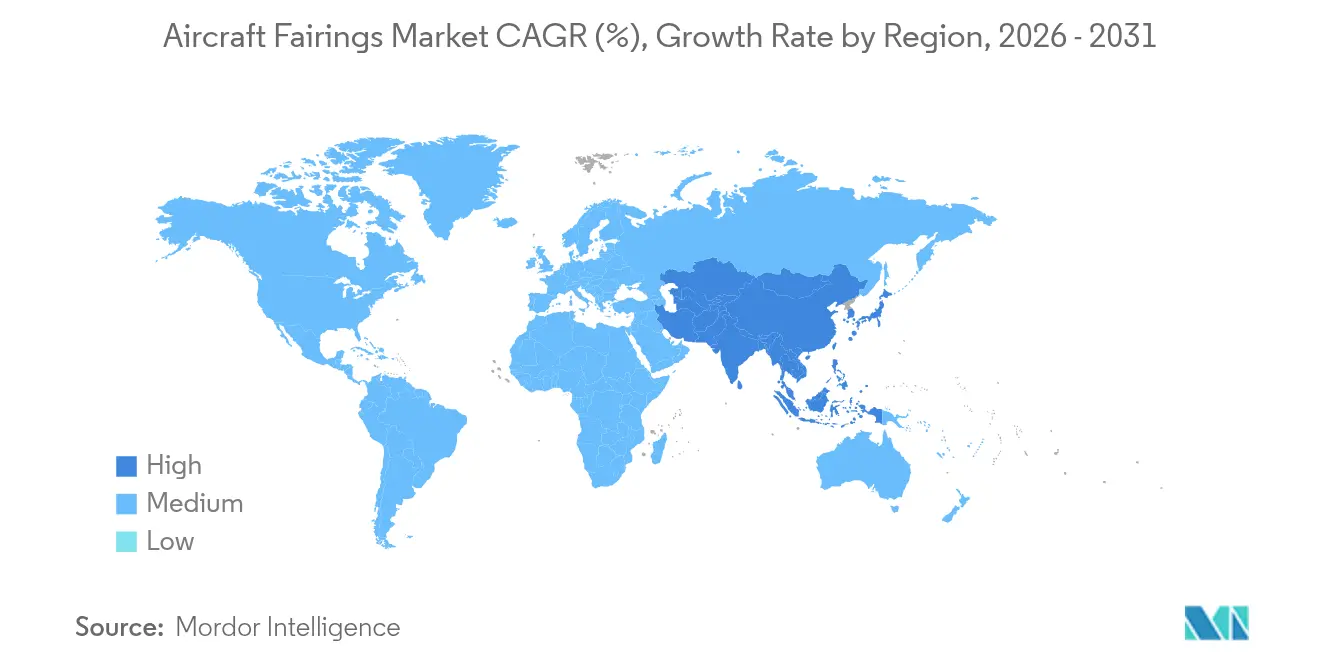

- Por región, América del Norte mantuvo una cuota del 36,24% en 2025; Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 8,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carenados de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de materiales compuestos para cumplir los objetivos de eficiencia de combustible | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reemplazo acelerado de aeronaves envejecidas en toda la flota | +1.5% | Global, particularmente América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de plataformas UAV, movilidad aérea avanzada y eVTOL | +0.9% | América del Norte y Europa liderando, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del gasto en MRO de posventa para carenados de reemplazo | +1.2% | Global | Corto plazo (≤ 2 años) |

| Los programas de aeronaves híbrido-eléctricas impulsan nuevos diseños de carenados | +0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| El récord de pedidos pendientes de fuselaje estrecho comercial sustenta la visibilidad de producción | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Materiales Compuestos para Cumplir los Objetivos de Eficiencia de Combustible

Las aerolíneas bajo una aguda presión de costos de combustible están cambiando de carenados de aluminio a CFRP, elevando el contenido de materiales compuestos en aeronaves de nueva generación del 13% en los A330 heredados a más del 50% en la actualidad.[1]Airframer, "Detalle de Aeronave Airbus A330/A340," airframer.com El Demostrador de Fuselaje Multifuncional de Airbus muestra que los revestimientos termoplásticos pueden reducir un 10% adicional del peso mientras admiten soldadura automatizada para tasas de producción de 100 unidades por mes. Los beneficios económicos siguen siendo convincentes: los ahorros de combustible a lo largo de la vida útil pueden compensar entre el 15% y el 20% del precio de compra de una aeronave cuando se instalan carenados compuestos.[2]Editores de CompositesWorld, "Perspectiva de la Aviación: Los Precios del Combustible Impulsan la Demanda de Materiales Compuestos," compositesworld.com Sin embargo, esta transición exige grandes desembolsos de capital para autoclaves, celdas de laminado robótico y mano de obra especializada, lo que eleva las barreras de entrada y lleva a los OEM a favorecer a los socios que poseen ecosistemas de materiales compuestos maduros.

Reemplazo Acelerado de Aeronaves Envejecidas en Toda la Flota

Más de 700 aviones se retiran anualmente, lo que desencadena la recuperación de componentes y la demanda de reacondicionamiento que amplía el mercado de modernización. Los carenados de fuselaje ancho experimentan un desgaste más pronunciado por los ciclos de largo recorrido, lo que lleva a los operadores a optar por kits de actualización aerodinámica en lugar de nuevos pedidos en medio de los retrasos en las entregas. Los programas de economía circular que recuperan carenados compuestos para mercados secundarios, ejemplificados por la alianza de Sumitomo con Werner Aero, están ganando terreno, pero se enfrentan a la dura realidad de que el reciclaje de CFRP es limitado y costoso.

Los Programas de Aeronaves Híbrido-Eléctricas Impulsan Nuevos Diseños de Carenados

Las arquitecturas de propulsión emergentes requieren góndolas rediseñadas y vías de refrigeración, lo que amplía la complejidad de los carenados. El demostrador de ala integrada con el fuselaje de GE Aerospace integra novedosos carenados de góndola que prometen mejoras de hasta el 50% en el consumo de combustible. Los proveedores codiseñan características de gestión térmica junto con carenados estructurales para obtener una posición de ventaja en esta nueva era de propulsión.

El Récord de Pedidos Pendientes de Fuselaje Estrecho Comercial Sustenta la Visibilidad de Producción

Los pedidos pendientes globales de fuselaje estrecho que superan las 15.000 unidades garantizan un volumen de pedidos estable durante al menos la próxima década. Las tasas de producción estables ayudan a justificar las inversiones en automatización en las líneas de carenados compuestos, reduciendo el contenido de mano de obra por unidad y sosteniendo el mercado de carenados de aeronaves a medida que las huellas de producción se expanden en las Américas y Asia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios elevados y volátiles de la fibra de carbono, la resina epoxi y las resinas de alta temperatura | -1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclos de certificación estrictos que retrasan las nuevas tecnologías de carenados | -0.8% | Global | Mediano plazo (2-4 años) |

| Consolidación de la cadena de suministro que reduce las opciones de abastecimiento y comprime los márgenes | -0.9% | Global, con efectos primarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tensiones comerciales geopolíticas y aranceles que inflan los costos de materias primas | -0.7% | Global, afectando particularmente el comercio entre Estados Unidos y China y las cadenas de suministro entre Europa y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Elevados y Volátiles de la Fibra de Carbono, la Resina Epoxi y las Resinas de Alta Temperatura Comprimen los Márgenes de los Proveedores

Se proyecta que la demanda de fibra de carbono en la industria aeroespacial crezca un 17% anual, pero las ampliaciones de capacidad requieren inversiones costosas y de largo ciclo. La tensión geopolítica y la exposición arancelaria complican la previsión de precios, lo que lleva a los proveedores a adoptar contratos de costo más margen, aunque obliga a las empresas más pequeñas a posiciones de capital de trabajo insostenibles.

Ciclos de Certificación Estrictos que Retrasan las Nuevas Tecnologías de Carenados

La Circular Consultiva 20-62E de la FAA y las normas equivalentes de la EASA extienden los plazos de validación para nuevos termoplásticos o carenados fabricados de forma aditiva a entre 24 y 36 meses, duplicando los costos de cumplimiento cuando se requieren aprobaciones duales. Aunque los Procedimientos Técnicos de Implementación bilaterales simplifican parte de la documentación, los innovadores más pequeños aún tienen dificultades para cumplir con el rigor documental necesario para satisfacer a los reguladores globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio Impulsado por la Integración de los Carenados de Fuselaje

Los carenados de fuselaje generaron el 32,84% del tamaño del mercado de carenados de aeronaves en 2025, gracias a sus complejas geometrías de unión ala-fuselaje y las altas barreras de integración con los OEM. La demanda se mantiene estable porque cualquier cambio de diseño obliga a realizar pruebas aerodinámicas completas, lo que dificulta el desplazamiento de los proveedores establecidos. Los carenados de tren de aterrizaje se aceleran a una CAGR del 6,94%, impulsados por límites de ruido aeroportuario más estrictos y los requisitos de los programas eVTOL para puntales retráctiles. Los carenados de unión ala-fuselaje y de superficies de control se mantienen alineados con las tasas de producción convencionales, mientras que los carenados de motor registran un crecimiento incremental proveniente de los demostradores híbrido-eléctricos que exigen carcasas de carenado refrigeradas.

Las plataformas de movilidad emergente orientan los informes de diseño hacia la fabricación rápida. La investigación de la Universidad Estatal de Wichita muestra que los operadores de UAV prefieren carenados modulares imprimibles en días, no en semanas. El contrato de Deutsche Aircraft para el D328eco, que agrupa puertas de fuselaje y tren de aterrizaje en un único encargo, subraya los movimientos de los OEM hacia paquetes de proveedores integrados. Dicha agrupación favorece a los proveedores con amplios conjuntos de herramientas de diseño y capacidad para artículos de prueba.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Solidez del Polímero Reforzado con Fibra de Carbono (CFRP) se Combina con la Agilidad Termoplástica

La cuota del 62,78% del CFRP subraya su posición consolidada en los programas de fuselaje ancho, fuselaje estrecho e incluso aeronaves de ala rotatoria. Sin embargo, los compuestos termoplásticos y los polímeros fabricados de forma aditiva —que crecen un 8,86% anual— eliminan los cuellos de botella de los autoclaves y permiten la consolidación del número de piezas, lo que reduce drásticamente la mano de obra de ensamblaje. Para los carenados de UAV ligeros, la sensibilidad al costo mantiene viable la fibra de vidrio, mientras que las ubicaciones críticas tolerantes a daños (como los paneles de quilla del fuselaje inferior) aún dependen de las aleaciones de aluminio-litio.

La plataforma HexAM de sinterización láser de PEKK de Hexcel imprime complejos soportes de carenado que son imposibles de mecanizar convencionalmente, reduciendo simultáneamente el desperdicio y el peso. Los esfuerzos del proyecto DOMMINIO financiado por la UE amplían este hilo digital integrando sensores de salud estructural en carenados termoplásticos, llevando el monitoreo predictivo de integridad directamente a las instalaciones de línea. Con el tiempo, las pilas de materiales combinados que unen revestimientos de CFRP laminado con nervaduras termoplásticas impresas podrían dominar el mercado de carenados de aeronaves.

Por Tipo de Aeronave: La Aviación Comercial Impulsa la Base del Mercado en Medio de la Disrupción de Plataformas Emergentes

Las aeronaves comerciales representaron el 57,69% de la cuota del mercado de carenados de aeronaves en 2025, con los programas de fuselaje estrecho aportando el 48% por sí solos y las líneas de fuselaje ancho añadiendo otro 17%. Este dominio se debe a los sostenidos pedidos pendientes de producción y a los planes de renovación de flota de las aerolíneas que se traducen en una demanda fiable y a largo plazo de carenados en ubicaciones de fuselaje, ala y góndola. Las últimas perspectivas de Boeing apuntan a más de 44.000 nuevos aviones de reacción que entrarán en servicio antes de 2038, de los cuales 32.400 serán modelos de fuselaje estrecho —una ventana de visibilidad que sustenta los compromisos de capacidad de los proveedores de carenados. Al mismo tiempo, la producción de fuselaje estrecho está aumentando para aliviar las restricciones de capacidad. En contraste, las tasas de ensamblaje de fuselaje ancho siguen siendo moderadas porque las aerolíneas aún están reduciendo su exposición al largo recorrido y favoreciendo alternativas de mayor eficiencia de combustible en misiones de medio alcance.

Las plataformas UAV y eVTOL introducen el segmento de demanda de mayor crecimiento con una CAGR del 8,29% hasta 2031, creando oportunidades para carenados que enfatizan la fabricación rápida y estructuras de costos más bajas en lugar del exhaustivo proceso de certificación seguido en los programas comerciales. Las aeronaves militares proporcionan una base estable respaldada por presupuestos de defensa elevados en medio de tensiones geopolíticas, mientras que la aviación general se beneficia del renovado interés en los viajes de negocios. Airbus entregó 766 aeronaves en 2024 y mantuvo un pedido pendiente de 8.658 unidades, lo que subraya la profundidad de la producción comercial que continúa siendo el ancla del tamaño del mercado de carenados de aeronaves. Al mismo tiempo, el enfoque de la empresa en diseños de próxima generación y combustible de aviación sostenible mantiene en avance las especificaciones de carenados compuestos. El demostrador de ala integrada con el fuselaje de JetZero, que apunta a una reducción del 50% en el consumo de combustible mediante la integración estrecha de carenados de góndola y fuselaje suministrados por Collins Aerospace, destaca cómo los requisitos de rendimiento comercial aceleran la transferencia tecnológica en todo el mercado de carenados de aeronaves. Para los proveedores, el desafío consiste en equilibrar los rigurosos calendarios de calificación de los programas de aviones de línea establecidos con los ciclos de desarrollo iterativos y acelerados que favorecen las plataformas de movilidad emergente, lo que obliga a desarrollar una doble experiencia en certificación tradicional y creación rápida de prototipos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Dominio OEM e Impulso del Mercado de Posventa

Las líneas OEM consumieron el 67,39% de los envíos de carenados en 2025, lo que refleja las eficiencias de instalación en línea y los estrictos controles de cambios de ingeniería en Airbus y Boeing. No obstante, los ingresos del mercado de posventa crecen a una CAGR del 7,98% a medida que las aerolíneas extienden la vida útil de los activos en medio de los cuellos de botella en las entregas y la racionalización del capital. Las victorias de distribución de VSE Aviation por USD 750 millones ilustran la escala de los centros logísticos necesarios para almacenar carenados variados en depósitos globales.

Los márgenes más altos del mercado de posventa atraen a actores de nivel 2, aunque el imperativo de servicio es oneroso: la alianza de FCAH Aerospace con Cobalt Aero Services abarca góndolas, inversores de empuje y carenados, exigiendo ventanas de despacho de 24 horas. Equilibrar las posiciones de inventario frente al drenaje del capital de trabajo se convierte en un factor crítico de éxito a medida que proliferan los SKU de componentes.

Análisis Geográfico

América del Norte capturó el 36,24% de la cuota del mercado de carenados de aeronaves en 2025, respaldada por la recuperación de la producción de Boeing y un compromiso de fabricación de GE Aerospace de USD 1.000 millones que impulsa la capacidad de materiales compuestos en varios estados de Estados Unidos. Los clústeres bien establecidos en Washington y Carolina del Sur ofrecen a los proveedores un ecosistema maduro, aunque las políticas arancelarias y la escasez de mano de obra cualificada continúan presionando las bases de costos. La expansión de instalaciones de RTX por USD 2.000 millones destaca la confianza de los OEM en una demanda sostenida, incluso cuando el entorno operativo a corto plazo sigue siendo inflacionario.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 8,51% hasta 2031. Los programas autóctonos como el C919 de China o el HTT-40 de India intensifican los mandatos de localización, atrayendo a los actores de nivel 1 occidentales hacia fábricas de empresas conjuntas. Strata Manufacturing registró un crecimiento de producción del 38%, exportando 11.774 estructuras para modelos de Airbus y Boeing, lo que señala la ambición del Golfo de convertirse en una potencia de materiales compuestos. El nuevo sitio de 100.000 m² de Hanwha Aerospace en Vietnam para componentes de GE y Rolls-Royce valida aún más este cambio.

Europa se beneficia del ritmo de producción de Airbus y se centra en materiales ecológicos. Los ensayos de viabilidad de fibra de carbono de base biológica de Airbus para carenados de helicópteros marcan los primeros pasos hacia cadenas de suministro neutras en carbono. Japón mantiene un nicho como proveedor de fibra de carbono de alta calidad, con Mitsubishi Chemical apuntando a un crecimiento del 12% en materiales compuestos en futuros programas de movilidad. Mientras tanto, los mercados de Oriente Medio y África aprovechan las zonas de libre comercio y la proximidad a las rutas de largo recorrido para obtener trabajo de compensación de los OEM. Sin embargo, alcanzar la paridad de certificación con los pares occidentales sigue siendo una tarea en curso.

Panorama Competitivo

El mercado de carenados de aeronaves está moderadamente concentrado, con líderes de nivel 1 —FACC AG, GKN Aerospace y Collins Aerospace (RTX Corporation)— que mantienen contratos de vida del programa de larga data que disuaden a los nuevos participantes. No obstante, la fragilidad de la cadena de suministro desde 2020 ha llevado a los OEM a reevaluar las dependencias de fuente única. Algunos OEM exploran la internalización parcial de carenados críticos, mientras que otros impulsan nuevos proveedores asiáticos para mayor resiliencia. Las expansiones de materiales compuestos intensivas en capital subrayan la creciente brecha de capacidades; la actualización de materiales de freno de Collins en Spokane por USD 200 millones amplía la capacidad en un 50% e incorpora mayor automatización.

La excelencia operativa se convierte en un diferenciador. El Premio a la Excelencia Aero 2025 de FACC demuestra cómo los marcos de calidad rigurosos acortan los tiempos de ciclo y obtienen reconocimiento de los OEM. La fabricación aditiva también disrumpe las estructuras de costos; las demostraciones HexAM de Hexcel validan carenados termoplásticos impresos listos para zonas de alta temperatura, señalando un futuro en el que los procesos con bajo requerimiento de utillaje alcanzan el punto de equilibrio a volúmenes más bajos.

El tablero competitivo se fragmenta aún más a lo largo de las líneas de programa: los proveedores establecidos persiguen contratos de fuselaje estrecho de alto volumen, mientras que los especialistas ágiles pivotan hacia prototipos eVTOL que necesitan una respuesta rápida. La transferencia cruzada de personal y gemelos digitales entre estos silos decidirá el liderazgo en márgenes hasta 2030.

Líderes de la Industria de Carenados de Aeronaves

Spirit AeroSystems, Inc.

FACC AG

Collins Aerospace (RTX Corporation)

GKN Aerospace

Airbus Aerostructures (Airbus SE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: RTX Corporation firmó con JetZero para suministrar estructuras de integración de motor y góndola para un demostrador de ala integrada con el fuselaje, incluidos carenados avanzados para vuelos de prueba en 2027.

- Junio de 2023: Strata Manufacturing PJSC (Strata) y SABCA firmaron un contrato para fabricar y ensamblar Carenados de Soporte de Flap del A350-1000, ampliando su asociación existente para los Carenados de Soporte de Flap del A350-900 y reforzando su colaboración en la entrega de componentes de aviación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carenados para aeronaves como los ingresos globales generados por cubiertas aerodinámicas de nueva fabricación y de reemplazo certificadas que optimizan el flujo de aire en torno a las uniones ala-fuselaje, guías de flaps, tren de aterrizaje, pilones de motor y otras superficies de control de vuelo de aeronaves civiles y militares de ala fija. Según Mordor Intelligence, realizamos el seguimiento del valor en dólares estadounidenses corrientes tanto en los envíos OEM como en las ventas de posventa calificadas a lo largo de toda la vida útil del servicio.

Exclusión del alcance: Los carenados de cohetes o de carga útil utilizados en vehículos de lanzamiento y misiles quedan fuera de esta definición.

Descripción general de la segmentación

- Por Aplicación

- Fuselaje

- Tren de Aterrizaje

- Alas

- Superficies de Control

- Motor

- Por Material

- Polímero Reforzado con Fibra de Carbono (CFRP)

- Compuestos de Fibra de Vidrio

- Aleaciones Metálicas

- Compuestos Termoplásticos

- Termoplásticos Fabricados de Forma Aditiva

- Por Tipo de Aeronave

- Comercial

- Aeronaves Comerciales de Fuselaje Estrecho

- Aeronaves Comerciales de Fuselaje Ancho

- Militar

- Combate

- No Combate

- Aviación General

- Sistemas No Tripulados

- Comercial

- Por Canal de Ventas

- Producción OEM

- MRO de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a ingenieros de aeroestructuras, especialistas en utillaje de carenados y compradores senior de MRO en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirmaron los márgenes de costos de materiales compuestos, los precios típicos por conjunto de aeronave y los intervalos de reemplazo, al tiempo que aclararon cómo los retrofits de flota o las inmovilizaciones influyen en la demanda anual.

Investigación documental

Nos apoyamos en fuentes públicas de primer nivel, como el FAA Aerospace Forecast, la EASA Annual Safety Review, el ICAO Air-Transport Monitor, los datos comerciales UN Comtrade HS-8807 y los envíos de la General Aviation Manufacturers Association. Los informes 10-K de las empresas, los registros de entregas de Aviation Week, los estados financieros de D&B Hoovers y el análisis de patentes de Questel nos ayudaron a perfilar a los proveedores y los cambios en los materiales. Esta es una lista ilustrativa; numerosos conjuntos de datos y publicaciones adicionales contribuyeron a la validación de los datos.

Dimensionamiento y previsión del mercado

Se aplica una estructura combinada de arriba hacia abajo y de abajo hacia arriba. Comenzamos con las entregas anuales de aeronaves, los recuentos de flotas activas y los calendarios de revisiones mayores, para luego derivar la demanda de carenados multiplicando los volúmenes de plataforma por los valores representativos por conjunto de aeronave. Las consolidaciones de proveedores de volúmenes muestreados de piezas compuestas y metálicas actúan como verificación de razonabilidad. Las variables clave incluyen las tasas de producción OEM, la combinación de fuselaje estrecho frente a fuselaje ancho, la tasa de penetración de materiales compuestos, la evolución del precio de venta promedio y los movimientos de exportación HS-8807. La regresión multivariante frente a los ingresos por pasajeros-kilómetro y las tendencias del gasto en defensa da forma a las perspectivas 2025-2030, mientras que las brechas de datos se cubren mediante límites conservadores de tasas de reemplazo.

Ciclo de validación de datos y actualización

Los analistas de Mordor someten cada modelo a verificaciones de varianza frente a entregas históricas, gasto en MRO de aerolíneas y estadísticas comerciales antes de la aprobación por pares. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, como cambios abruptos en las tasas OEM, lo que garantiza que los clientes reciban la visión validada más reciente.

Por qué la línea de base de carenados para aeronaves de Mordor sigue siendo confiable

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes listas de artículos, curvas de precios y cadencias de actualización.

Fijamos el alcance, la moneda y los insumos de tasas de producción desde el principio y los divulgamos, lo que permite a los usuarios rastrear cada cifra.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,96 mil millones | Mordor Intelligence | - |

| USD 2,43 mil millones | Global Consultancy A | Incluye kits de retrofit y carenados interiores BFE |

| USD 2,70 mil millones | Industry Publisher B | Agrupa góndolas y radomos con carenados |

| USD 2,09 mil millones | Research Firm C | Excluye los ingresos de MRO de posventa |

La comparación muestra que nuestras disciplinadas elecciones de alcance y la selección transparente de variables ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de carenados de aeronaves?

El mercado de carenados de aeronaves está valorado en USD 2,09 mil millones en 2026 y se prevé que crezca hasta USD 2,91 mil millones en 2031.

¿Qué segmento de aplicación tiene la mayor cuota?

Los carenados de fuselaje representan el 32,84% de los ingresos en 2025, lo que refleja su complejidad de integración y su papel aerodinámico crítico.

¿Por qué están ganando terreno los compuestos termoplásticos?

Los termoplásticos permiten tiempos de ciclo más rápidos, soldadura automatizada y un reciclaje más sencillo, lo que respalda una CAGR del 8,86% hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,51%, impulsada por programas de aviones autóctonos y la localización de la cadena de suministro.

¿Cómo afectarán las aeronaves híbrido-eléctricas al diseño de los carenados?

Las arquitecturas de propulsión híbrida requieren nuevos carenados de góndola y refrigeración, abriendo oportunidades de diseño para los proveedores que puedan integrar la gestión térmica con la integridad estructural.

¿Cuáles son los principales desafíos para los nuevos participantes?

Los precios volátiles de la fibra de carbono y los prolongados ciclos de certificación de la FAA y la EASA extienden los horizontes de retorno de la inversión y favorecen a los actores establecidos con capital y experiencia regulatoria.

Última actualización de la página el: