Tamaño y Cuota del Mercado de Compuestos para Motores Aeronáuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

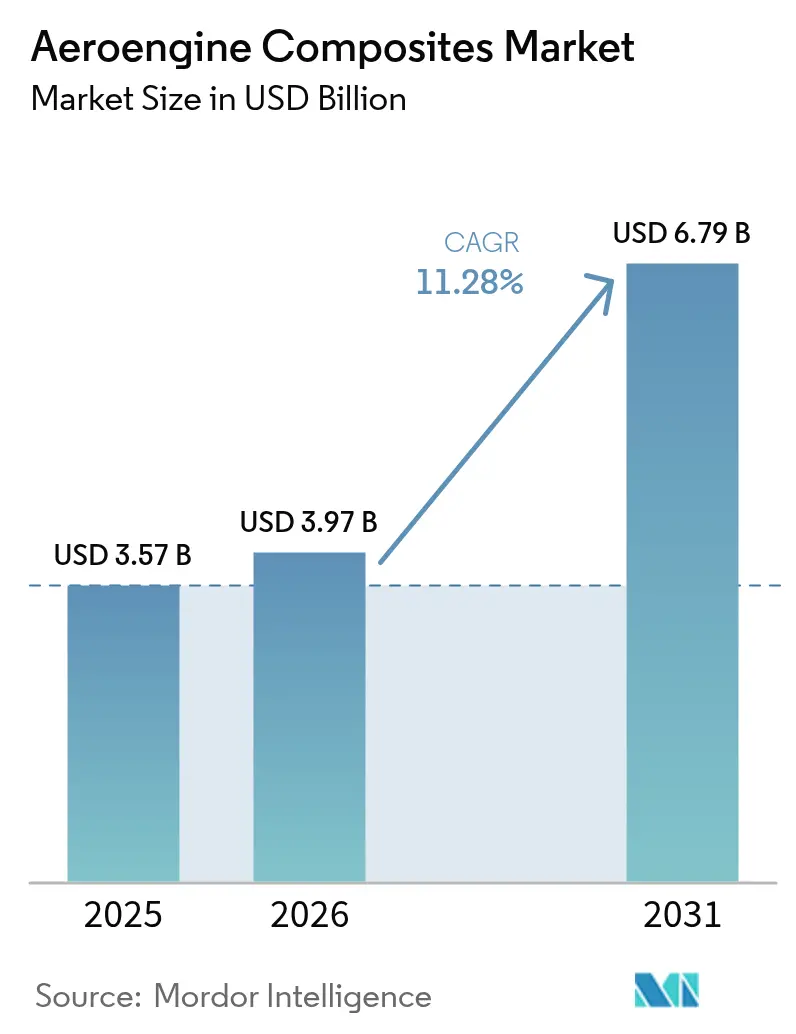

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.28% CAGR |

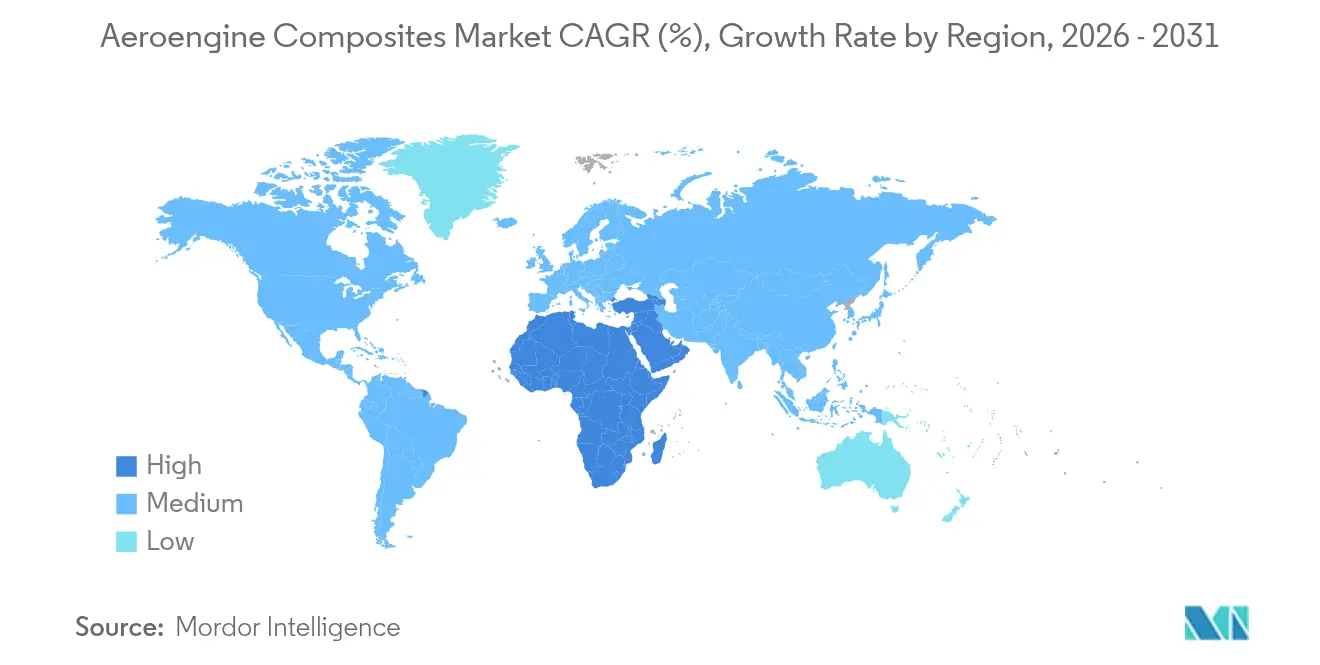

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos para Motores Aeronáuticos por Mordor Intelligence

El tamaño del mercado de compuestos para motores aeronáuticos en 2026 se estima en USD 3,97 mil millones, creciendo desde el valor de 2025 de USD 3,57 mil millones con proyecciones para 2031 que muestran USD 6,79 mil millones, creciendo a una CAGR del 11,28% durante 2026-2031. La renovación creciente de flotas, los mandatos de descarbonización y el aumento de los precios del combustible impulsan a las aerolíneas y a los fabricantes de motores hacia sistemas de propulsión más ligeros que reducen el consumo de combustible hasta en un 20% mientras cumplen límites de emisiones más estrictos. Los compuestos de matriz cerámica (CMC) ahora soportan 1.300 °C, lo que permite temperaturas de núcleo más altas y una mayor eficiencia térmica. La colocación automatizada de fibra y el curado fuera de autoclave están reduciendo el costo por libra en casi un 30%, haciendo que los compuestos sean económicamente viables para los programas de fuselaje estrecho. La resiliencia de la cadena de suministro sigue siendo crítica tras el déficit de entrega del 10% de GE Aerospace en 2024, que expuso cuellos de botella en el abastecimiento de palas de turbina de alta presión.

Conclusiones Clave del Informe

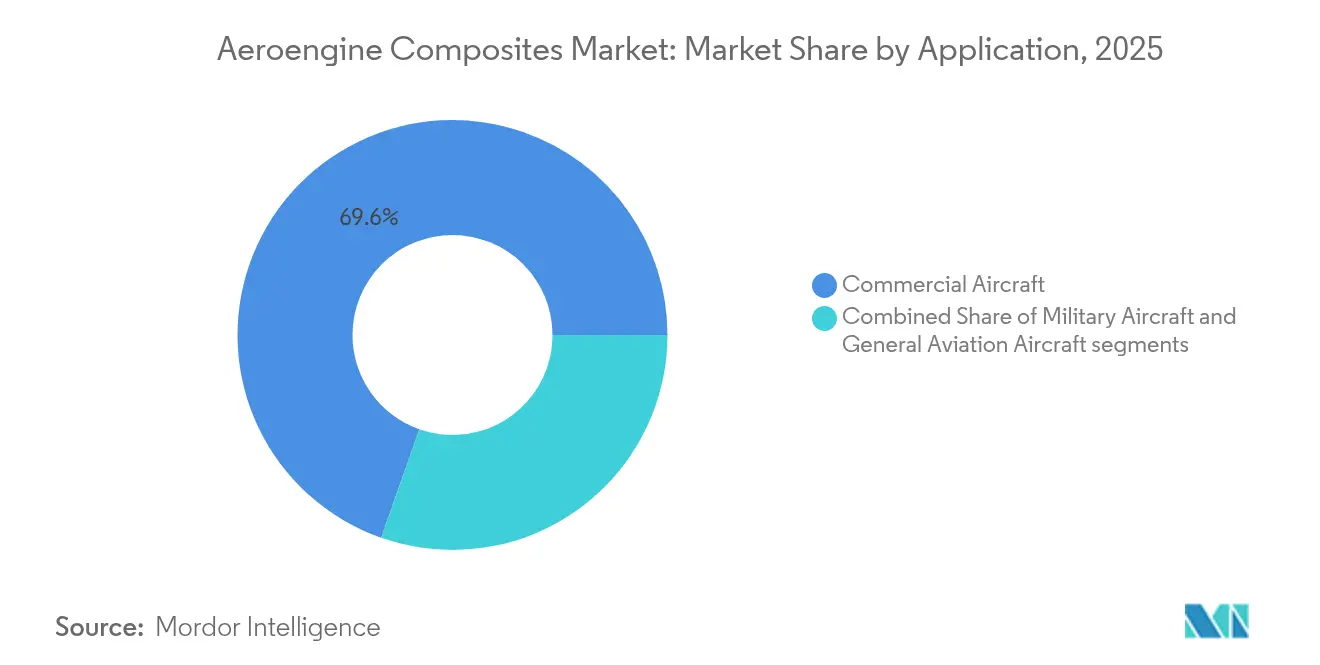

- Por aplicación, la aviación comercial representó el 69,62% de la cuota del mercado de compuestos para motores aeronáuticos en 2025, mientras que se espera que el segmento militar crezca más rápido con una CAGR del 12,55% hasta 2031.

- Por componente, las palas de fan representaron el 37,42% del tamaño del mercado de compuestos para motores aeronáuticos en 2025; se proyecta que las carcasas de fan se expandan a una CAGR del 13,21% hasta 2031.

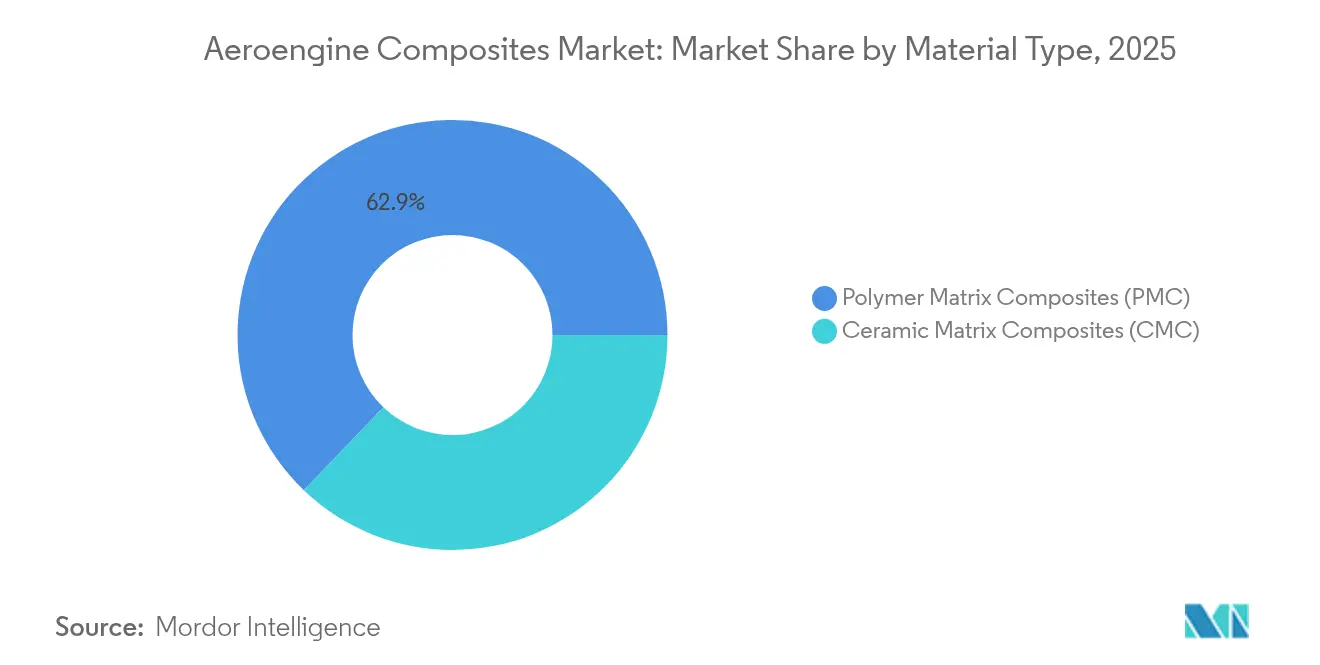

- Por material, los compuestos de matriz polimérica retuvieron una cuota del 62,85% en 2025, mientras que los compuestos de matriz cerámica registrarán una CAGR del 14,72% hasta 2031.

- Por usuario final, los OEM dominaron con una cuota de ingresos del 86,05% en 2025; se prevé que el mercado de posventa crezca a una CAGR del 11,63% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota del 31,92% en 2025, mientras que se anticipa que la región de Oriente Medio y África crezca a una CAGR del 12,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos para Motores Aeronáuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia sistemas de propulsión ligeros y eficientes en combustible | +2.8% | Global | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de producción de motores LEAP y GEnx | +3.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Hojas de ruta de descarbonización que impulsan la demanda de CMC de alta temperatura | +2.1% | UE y América del Norte | Largo plazo (≥4 años) |

| Desplazamiento del gasto en posventa hacia piezas de repuesto compuestas | +1.4% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducciones de costos derivadas de procesos de fabricación automatizados | +1.7% | América del Norte y Europa | Corto plazo (≤2 años) |

| Aumento de la financiación para la fabricación de cazas hipersónicos y de 6.ª generación | +0.9% | América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia sistemas de propulsión ligeros y eficientes en combustible

Las aerolíneas necesitan ahorros de combustible del 15-20% para compensar los precios volátiles del combustible, lo que impulsa un giro rápido hacia los compuestos que reducen el peso de la góndola y aumentan las relaciones de derivación. El demostrador de fan abierto RISE de GE Aerospace apunta a reducciones de CO₂ del 20% utilizando palas de fan de fibra de carbono con relaciones de derivación de hasta 60.[1]GE Aerospace, "Hoja de Datos del Programa RISE," geaerospace.com Airbus está realizando pruebas de vuelo con estructuras termoplásticas reforzadas con fibra de carbono que se combinan con combustible de aviación sostenible al 100% y prometen reducciones del consumo de combustible del 20%. Una producción de fuselaje estrecho superior a 100 aeronaves por mes aumenta la urgencia de una producción de compuestos escalable y automatizada.

Aumento de los volúmenes de producción de motores LEAP y de motores de aeronaves de próxima generación

Más de 4.000 aeronaves vuelan con motores LEAP, lo que llevó a Safran a invertir EUR 1.000 millones (USD 1.160 millones) en nuevas instalaciones de MRO en Bruselas, Hyderabad, Querétaro y Casablanca para gestionar 1.200 visitas anuales a taller para 2028.[2]Safran Aircraft Engines, "Safran Invierte en la Red Global de MRO para LEAP," safran-aircraft-engines.com GE destinó EUR 64 millones (USD 74,05 millones) para celdas de prueba y utillaje europeos que respaldan los programas LEAP y GE9X. La escasez de componentes, principalmente palas de turbina de alta presión, redujo las entregas de motores en 2024 en un 10% a pesar de USD 26.900 millones en ingresos comerciales, lo que subraya la necesidad de cadenas de suministro de compuestos diversificadas.

Hojas de ruta de descarbonización que impulsan la demanda de CMC de alta temperatura

Los CMC permiten temperaturas de entrada a la turbina 500 °F más altas que las piezas metálicas, aumentando la eficiencia térmica. Utilizando componentes rotativos de CMC, el motor de ciclo adaptativo XA100 de GE muestra ahorros de combustible del 25% y ganancias de alcance del 30%. Más de 100.000 cubiertas de CMC de GE han registrado 10 millones de horas de vuelo, demostrando durabilidad a escala. El CMC a base de fibra de carbono de Mitsubishi Chemical para 1.500 °C para aplicaciones espaciales ilustra la ampliación de los límites de rendimiento en la búsqueda del vuelo con cero emisiones netas.

Desplazamiento del gasto en posventa hacia piezas de repuesto compuestas

Las aerolíneas están pasando de estrategias centradas en el precio de los repuestos a estrategias de costo total de propiedad que aprovechan la mayor vida útil en ala de los compuestos. La adquisición de Component Repair Technologies por parte de Safran la posiciona para capturar la demanda de reacondicionamiento de piezas compuestas a medida que se aceleran las visitas al taller de LEAP. Las aerolíneas de Asia-Pacífico con altas horas de utilización son las primeras en adoptar reparaciones de compuestos que reducen el consumo de combustible y amplían los intervalos de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad y complejidad de inspección de los CMC | −1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Base de suministro limitada de resinas de alta temperatura | −1.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Tasas de construcción volátiles que difieren el CAPEX en nuevas líneas | −1.6% | América del Norte | Corto plazo (≤2 años) |

| Prolongados ciclos de calificación bajo las normas FAA/EASA Parte 21 | −2.1% | EE. UU. y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad y complejidad de inspección de los CMC

Las palas de fan de CMC corren el riesgo de sufrir daños por objetos extraños porque su microestructura cerámica puede agrietarse bajo cargas de impacto. Los métodos tradicionales de ultrasonido o rayos X tienen dificultades para detectar microfisuras, lo que obliga a los OEM a invertir en escaneo por tomografía computarizada y formación especializada. Los nuevos métodos de mecanizado con herramientas de diamante policristalino reducen el tiempo de procesamiento en un 70%, aumentando los costos de capital y dificultando la adopción para los proveedores más pequeños.

Prolongados ciclos de calificación bajo las normas FAA/EASA Parte 21

Los materiales nuevos pueden tardar entre 5 y 7 años en calificarse. Cada ajuste de resina requiere nuevas pruebas de fatiga, ciclado térmico y durabilidad ambiental, lo que retrasa la entrada de prometidos grados de CMC. Se está explorando la certificación mediante gemelo digital, pero los reguladores aún no han aceptado evidencia basada únicamente en simulaciones, por lo que los fabricantes de motores se adhieren a los compuestos probados para evitar retrasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Aviación Comercial Impulsa el Crecimiento en Volumen

Los motores comerciales capturaron el 69,62% de la cuota del mercado de compuestos para motores aeronáuticos en 2025, porque miles de unidades LEAP y GEnx integran palas de fan y carcasas compuestas que ofrecen hasta un 20% de ahorro de combustible. El tamaño del mercado de compuestos para motores aeronáuticos vinculado a los programas militares se expandirá más rápido con una CAGR del 12,55% hasta 2031, a medida que la propulsión de clase XA100 y los demostradores hipersónicos adopten cubiertas de CMC.

Los operadores de jets de negocios y aeronaves regionales están comenzando a modernizar motores ricos en compuestos a medida que la tecnología migra hacia segmentos inferiores. Asociaciones como la de GE Aerospace y Kratos Defense planean motores de pequeña clase que combinan turbinas de CMC con métodos de producción asequibles, ampliando la base de clientes. Esto distribuye el riesgo entre los presupuestos civiles y de defensa, mejorando la estabilidad de los pedidos de los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Palas de Fan Lideran, las Carcasas de Fan se Aceleran

Las palas de fan retuvieron el 37,42% de los ingresos de 2025 porque la construcción en fibra de carbono ofrece alta rigidez en relación con el peso y reduce la inercia para una mejor respuesta de empuje. Se proyecta que las carcasas de fan crezcan a una CAGR del 13,21%, aumentando el tamaño del mercado de compuestos para motores aeronáuticos para el hardware de contención, ya que las pruebas regulatorias de contención favorecen las carcasas compuestas.

La integración de cubiertas, álabes directrices y sellos de anillo en estructuras compuestas monolíticas mantendrá los márgenes saludables al reducir el número de piezas y las horas de ensamblaje. Los proveedores con capacidad de colocación automatizada de fibra pueden mecanizar perfiles aerodinámicos complejos en un solo paso, mejorando la consistencia del rendimiento.

Por Tipo de Material: Dominio de los PMC, Aceleración de los CMC

Los compuestos de matriz polimérica tuvieron una cuota del 62,85% en 2025 debido a las cadenas de suministro consolidadas y la repetibilidad de proceso probada. Los compuestos de matriz cerámica superarán ese ritmo con una CAGR del 14,72%, aumentando el tamaño del mercado de compuestos para motores aeronáuticos para las secciones de alta temperatura, como cubiertas, revestimientos y tapones de escape que migran a CMC.

Los laminados híbridos que unen palas de fan de PMC con bordes de ataque de CMC están siendo evaluados para equilibrar el costo con la resistencia al calor. La escasez global de resinas sigue siendo un riesgo a corto plazo porque solo un puñado de proveedores produce fenólicos calificados para aplicaciones aeroespaciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio de los OEM, Impulso del Mercado de Posventa

Los OEM controlaron el 86,05% de los ingresos de 2025 porque los compuestos se integran en la etapa de diseño y se adquieren con los nuevos motores. Se prevé que el mercado de posventa crezca a una CAGR del 11,63%; las aerolíneas ahora pagan primas por repuestos compuestos que reducen los costos de combustible y amplían el tiempo en ala.

La expansión de MRO de EUR 1.000 millones (USD 1.160 millones) de Safran tiene como objetivo capturar este cambio de gasto a través de centros de reparación regionales que procesan palas de fan y carcasas compuestas, reduciendo el tiempo de envío para los operadores de Asia-Pacífico. Las herramientas de monitoreo predictivo de salud impulsan aún más la adopción en el mercado de posventa al cuantificar los ahorros de combustible en tiempo real.

Análisis Geográfico

Asia-Pacífico tuvo una cuota del 31,92% en 2025, ya que China aceleró los programas nacionales como el CJ-1000 para el C919 y el CJ-2000 de 35 toneladas de empuje, que son ricos en piezas compuestas de sección caliente. Las palas de turbina de China ahora toleran 1.700 °C mediante fundición de cristal único y canales de enfriamiento impresos en 3D. Japón y Corea del Sur suministran fibras de alta resistencia y preimpregnados, mientras que los pedidos de aeronaves de fuselaje ancho de India impulsan la demanda regional.

América del Norte sigue siendo líder tecnológico. Los ingresos de USD 26.900 millones de GE Aerospace en motores comerciales en 2024 provienen de los programas LEAP y GEnx ricos en compuestos, aunque la escasez de materiales redujo las entregas en un 10%. La iniciativa HyTEC de la NASA está recubriendo perfiles aerodinámicos de CMC para aumentar la eficiencia de los aviones de pasillo único, sosteniendo las líneas de I+D.

Se proyecta que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 12,98%, ya que las aerolíneas del Golfo añaden motores ricos en compuestos y las fuerzas regionales invierten en cazas de próxima generación. El motor EURA de Safran-MTU anclará las actualizaciones de helicópteros europeos, mientras que el demostrador de fan abierto de Clean Aviation de la UE respalda reducciones de CO₂ del 20% mediante fans compuestos de gran diámetro.

Panorama regulatorio

La certificación de componentes de propulsión que contienen materiales compuestos sigue estando regida por las vías de aceptación de motores y materiales de la FAA y la EASA, con la carga de calificación anclada en los procesos de aprobación de la Parte 21 y el enfoque de "bloques de construcción" utilizado para los valores admisibles de diseño de materiales compuestos (comúnmente alineado con las prácticas de CMH-17 y los enfoques de datos de materiales reconocidos por la FAA, como NCAMP). En Europa, la EASA adoptó la Enmienda 8 de CS-E en enero de 2025, actualizando las especificaciones de certificación de motores con disposiciones que influyen en la manera en que se sustentan la durabilidad, la definición del programa de mantenimiento y las demostraciones de resistencia para los turbofanes modernos que incorporan estructuras compuestas y materiales de alta temperatura.

La actividad normativa también está moldeando la adquisición y el cumplimiento de sostenibilidad para piezas y reparaciones de motores fabricadas con materiales compuestos. El CEN publicó la norma EN 4913:2026 en abril de 2026, que establece los requisitos para materiales regenerados y reciclados en piezas aeroespaciales termoplásticas, incluidas las condiciones relativas al contenido reciclado y su validación. SAE International publicó AMS3970/3B en julio de 2026, una especificación de compra para preimpregnados de tejido de fibra de carbono utilizados en reparaciones curadas en vacío. Junto con los requisitos de aeronavegabilidad, el cumplimiento químico bajo REACH de la UE influye en los sistemas de resina y los consumibles utilizados en toda la cadena de valor de los materiales compuestos, impulsando la documentación, la trazabilidad y la planificación de sustitución desde las primeras etapas de selección de materiales y calificación de procesos.

Análisis de la cadena de valor

La cadena de valor de los materiales compuestos para motores de aeronaves comienza con insumos especializados, incluidas fibras de carbono y fibras cerámicas, resinas matriz de alta temperatura y preimpregnados, que se controlan mediante requisitos de adquisición y proceso estrictamente especificados (por ejemplo, especificaciones de proceso aeroespacial utilizadas para la fabricación y reparación de compuestos unidos). Estos materiales abastecen a proveedores de nivel y fabricantes especializados que convierten fibras y resinas en subcomponentes calificados, como álabes de ventilador, carcasas de ventilador, álabes guía y componentes de la sección caliente (revestimientos, cubiertas). Los procesos abarcan desde la colocación automatizada de fibra y el moldeo por transferencia de resina hasta el procesamiento de CMC de alta temperatura y la inspección avanzada.

Aguas abajo, los fabricantes de motores (OEM) y los grandes integradores (GE Aerospace, CFM International, Pratt & Whitney, Rolls-Royce, Safran) incorporan piezas compuestas en configuraciones de motores certificados y extienden la demanda hacia las redes de reparación del mercado de posventa a medida que aumentan las visitas a taller. La seguridad de capacidad y la mitigación de riesgos dependen cada vez más de acuerdos a largo plazo y asociaciones industriales con especialistas en materiales compuestos. Esto incluye a Albany Engineered Composites, que asegurÓ un contrato a largo plazo con Pratt & Whitney en abril de 2026 para componentes estructurales de motores compuestos, y a GKN Aerospace, que está ampliando la producción aditiva de piezas de motor tras alcanzar la producción a tasa completa de un anillo de montaje de carcasa de ventilador en 2025. Los cuellos de botella siguen concentrándose en el suministro restringido de componentes de alta temperatura y en los plazos de calificación, mientras que las tensiones comerciales y los aranceles pueden añadir costo y complejidad a los flujos transfronterizos de materias primas compuestas y equipos de producción.

Panorama Competitivo

La concentración del mercado es moderada. GE Aerospace, CFM International, Pratt & Whitney y Rolls-Royce plc dictan las arquitecturas de los motores. Sin embargo, el suministro de piezas compuestas está fragmentado entre Hexcel, Solvay, Toray y un campo creciente de fabricantes especializados. La asociación de GE con Kratos Defense tiene como objetivo aprovechar la experiencia en motores pequeños para sistemas no tripulados, señalando la intención de diversificar las fuentes de ingresos.

La adquisición de Component Repair Technologies por parte de Safran subraya la consolidación en el espacio de MRO, donde el control del conocimiento de reparación de compuestos asegura ingresos recurrentes. Las solicitudes de patentes enfatizan la innovación de procesos, como las turbinas de chorro avanzadas magnéticas que integran CMC para una tolerancia extrema al calor. Los disruptores como iCOMAT apuntan a ahorros de peso de dos dígitos mediante el corte rápido de cinta, atrayendo a los fabricantes de células de aeronaves que buscan tiempos de ciclo más rápidos.

La resiliencia de la cadena de suministro es ahora un diferenciador clave. Las empresas con producción verticalmente integrada de fibra, resina y piezas pueden amortiguar mejor los choques de materias primas que los intermediarios que dependen de los mercados spot. Los acuerdos a largo plazo con fabricantes de células de aeronaves y proveedores de Nivel 1 se están convirtiendo en requisitos previos para la inversión en nuevas líneas de colocación automatizada de fibra.

Líderes de la Industria de Compuestos para Motores Aeronáuticos

CFM International

Rolls-Royce plc

Pratt & Whitney (RTX Corporation)

Safran SA

GE Aerospace (General Electric Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a la capacidad compuesta localizada y de alto ritmo que reduce la exposición a nodos de suministro restringidos y a largas cadenas logísticas para el hardware de sistemas de ventilador y los compuestos estructurales de motores. Inversiones y contratos concretos muestran cómo el sector está abordando esto: Safran anunció una inversión de 125 millones de EUR en marzo de 2026 para construir una nueva planta de componentes de compresores de motores de aeronaves en Welkenraedt, Bélgica, vinculada a la aceleración de producción de familias de motores importantes. Albany Engineered Composites recibió una adjudicación a largo plazo de Pratt & Whitney en abril de 2026 para producir componentes estructurales de motores compuestos para motores GTF hasta 2036. Estos movimientos refuerzan las oportunidades para proveedores de nivel calificados que puedan combinar materiales certificados, producción automatizada e inspección no destructiva sólida para respaldar entregas estables.

La actividad de la hoja de ruta tecnológica también genera oportunidades a corto plazo para los proveedores de materiales y procesos que pueden acortar los tiempos de ciclo mientras cumplen con requisitos de calificación estrictos para arquitecturas de próxima generación. El trabajo en programas sobre conceptos de fan abierto está directamente vinculado a diseños con alto contenido de compuestos, y GE Aerospace destacó la integración de la experiencia de Dowty en el demostrador de fan abierto CFM RISE, subrayando la demanda de métodos avanzados de diseño y producción de álabes compuestos, como el moldeo por transferencia de resina automatizado. Los centros de fabricación regionales también se están expandiendo, incluida la actividad de Safran en México y las asociaciones industriales vinculadas a India, lo que amplía la base de proveedores de componentes relacionados con los materiales compuestos y aumenta la necesidad de un control de materiales y procesos estandarizado y auditable en múltiples geografías.

Desarrollos recientes del sector

- Julio de 2026: GE Aerospace destacó la integración del conocimiento de su filial británica Dowty en el diseño de álabes compuestos y el moldeo por transferencia de resina automatizado en el trabajo del demostrador de fan abierto CFM RISE. El énfasis en la tecnología de álabes compuestos manufacturables respalda vías de mayor ritmo para piezas rotativas compuestas de gran tamaño y fortalece el ecosistema de proveedores en torno a las arquitecturas de fan abierto.

- Abril de 2026: Albany Engineered Composites recibió un contrato a largo plazo de Pratt & Whitney, que se extiende hasta 2036, para fabricar componentes estructurales de motores compuestos para la familia de motores GTF. La duración y el alcance mejoran la visibilidad de producción para la capacidad de fabricación de compuestos y pueden acelerar las inversiones de los proveedores en automatización, herramientas y capacidad de inspección calificada.

- Marzo de 2024: GE Aerospace anunció planes para invertir 64 millones de EUR en instalaciones de fabricación europeas para mejorar la producción de motores comerciales y militares utilizando técnicas y materiales avanzados. La inversión respalda un hardware de motor más ligero y eficiente, y refuerza el papel de Europa en la infraestructura de producción y pruebas calificada para programas de motores con alto contenido de materiales compuestos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor anual de las piezas compuestas que se instalan en motores de turbina de gas de aeronaves de ala fija, contabilizadas en el punto de instalación en fábrica. Incluye componentes de matriz polimérica y matriz cerámica utilizados en secciones clave del motor donde el peso y el rendimiento a altas temperaturas son factores determinantes del diseño.

Exclusiones de alcance: excluye los motores turboeje de helicóptero y las estructuras compuestas que se encuentran fuera del sistema de propulsión, como alas, estructuras de fuselaje e interiores de cabina.

Descripción general de la segmentación

- Por Aplicación

- Aeronaves Comerciales

- Fuselaje Estrecho

- Fuselaje Ancho

- Jet Regional

- Aeronaves Militares

- Aeronaves de Aviación General

- Jet de Negocios

- Otros

- Aeronaves Comerciales

- Por Componente

- Palas de Fan

- Carcasa de Fan

- Álabes Directrices

- Cubiertas

- Otros Componentes

- Por Tipo de Material

- Compuestos de Matriz Polimérica (PMC)

- Compuestos de Matriz Cerámica (CMC)

- Por Usuario Final

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura del modelo base y establecer límites claros sobre qué se considera una pieza compuesta de motor de aeronave. Nos basamos en estadísticas públicas de aviación y comercio, como los indicadores de transporte aéreo de la ICAO y las actualizaciones de flota y certificación de la FAA, para hacer seguimiento de los niveles de actividad de las aeronaves y el impulso de fabricación de motores.

También hicimos referencia a fuentes como las publicaciones de aeronavegabilidad y certificación de la EASA, los códigos comerciales de UN Comtrade para materiales compuestos y piezas aeroespaciales (utilizados como señales direccionales más que como sustituto directo del valor de mercado), y revistas revisadas por pares que abarcan materiales compuestos de matriz cerámica y sistemas polimétricos de alta temperatura. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa aeroespacial de renombre para confirmar hitos de programas y declaraciones sobre adopción de materiales. Cuando fue necesario, empleamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes para verificar la exposición a ingresos y la intensidad de innovación. Estos ejemplos no son exhaustivos, y consultamos muchas otras fuentes públicas para recopilar, validar y aclarar puntos de datos específicos.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en confirmar qué piezas compuestas se están instalando, cómo varía la adopción según la plataforma del motor y cómo cambian los precios con los aumentos de volumen y las etapas de calificación. Hablamos con proveedores de materiales, fabricantes de componentes y personal de adquisiciones e ingeniería aeroespacial en APAC, EMEA y América, de modo que se pudieran cerrar las brechas de la investigación documental y verificar la coherencia de las hipótesis clave frente a los patrones prácticos de adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos directivos: 20% | APAC: 38% |

| Nivel medio: 43% | Responsables funcionales/de unidad: 22% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 58% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda utilizando señales de producción de aeronaves y de la flota en servicio, y luego la convierte en contenido compuesto que normalmente se instala por familia de motores y módulo. Después de definir el conjunto de demanda, aplicamos una lógica de precios combinada que refleja el tipo de pieza, por ejemplo, el uso en la sección caliente frente a la sección fría, y la curva de calificación que determina los rendimientos alcanzables.

Para mantener el modelo operativo cada año, nos centramos en una lista breve de datos que se pueden actualizar, como las entregas de aeronaves comerciales y de defensa, los indicadores de aceleración de producción de motores, la penetración de materiales compuestos por categoría de componente, los factores de desecho y reprocesamiento vinculados a la madurez de fabricación, y los indicadores de adopción de materiales de alta temperatura para piezas de CMC. La previsión utiliza análisis de escenarios, ya que los aumentos de producción de plataformas y las restricciones de suministro no siempre siguen patrones históricos uniformes. La retroalimentación de las entrevistas se utiliza para mantener las hipótesis fundamentadas, y los resultados se verifican de forma cruzada con aproximaciones selectivas de abajo hacia arriba, incluidas agregaciones de proveedores basadas en exposiciones de programas discutidas públicamente y verificaciones de volumen por precio de venta promedio (ASP) muestreadas para algunos grupos de componentes de alto valor. Los totales se ajustan si estas verificaciones indican una discrepancia. Cuando falta detalle de abajo hacia arriba para componentes de nicho, aplicamos un relleno de brechas conservador utilizando referencias de piezas adyacentes, y luego revalidamos mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidas las tendencias de entrega de aeronaves, los planes conocidos de aceleración de motores y los eventos documentados de adopción tecnológica que deberían reflejarse en el contenido compuesto. Cuando aparece un valor atípico, revisamos los factores determinantes, volvemos a probar las hipótesis y realizamos contactos de seguimiento para confirmar si el cambio es real o el resultado de una discrepancia en la definición del alcance.

Antes de la aprobación final, el modelo y el informe pasan por revisiones de analistas en varias etapas, centradas en la alineación del alcance, la precisión aritmética y la lógica de variación año a año. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como interrupciones importantes de producción, cambios regulatorios o modificaciones en el cronograma de programas. Se realiza una revisión final justo antes de la entrega para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de materiales compuestos para motores de aeronaves de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para materiales compuestos de motores de aeronaves pueden variar porque el límite de lo que se considera una pieza compuesta de motor no siempre es coherente, y el año utilizado para el valor indicado puede diferir entre informes. Las diferencias también surgen cuando las empresas combinan la demanda instalada en fábrica con la sustitución en el mercado de posventa, o cuando se incluyen materiales de matriz metálica y estructuras no relacionadas con el motor en el mismo conjunto.

Las señales de producción de aeronaves y motores, junto con los puntos de control de adopción a nivel de componente para compuestos poliméricos y cerámicos, son la evidencia utilizada para mantener la estimación de Mordor Intelligence anclada al contenido instalado en fábrica en motores de turbina de gas de ala fija. Este anclaje modifica el total en comparación con estudios que utilizan definiciones más amplias de materiales compuestos para aeronaves o aplican convenciones de ingresos en la puerta de fábrica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,97 mil millones de USD (2026) | |

| Publicador de investigación del sector A | 3,50 mil millones de USD (2025) | Utiliza un año de referencia diferente y un alcance de componentes y materiales más amplio que incluye explícitamente los compuestos de matriz metálica, lo que puede aumentar o desplazar los totales según lo que se considere una pieza de motor de aeronave frente a hardware aeroespacial adyacente. |

| Publicador de mercado global B | 2,97 mil millones de USD (2025) | Reporta ingresos en la puerta de fábrica y aplica sus propias reglas de límites geográficos y de cadena de suministro, lo que puede subestimar los totales frente a un modelo de demanda vinculado a la instalación cuando el paso de canal y la combinación de programas se tratan de manera diferente. |

La diferencia entre las tres cifras se debe principalmente a los límites de alcance y al año de referencia, no a simples diferencias de cálculo. Cuando el mercado se ancla al contenido instalado en motores y luego se verifica de forma cruzada con los aumentos de producción y los hitos de adopción, el número resultante es más fácil de replicar y explicar programa por programa.

Preguntas Clave Respondidas en el Informe

¿Por qué se utilizan cada vez más los compuestos en los motores aeronáuticos comerciales?

Los compuestos reducen el peso del motor, permiten temperaturas más altas y posibilitan ahorros de combustible del 15-20%, ayudando a las aerolíneas a cumplir sus objetivos de costos y emisiones.

¿Cuál es el tamaño del mercado de compuestos para motores aeronáuticos en 2026?

El tamaño del mercado de compuestos para motores aeronáuticos se sitúa en USD 3,97 mil millones en 2026 y se proyecta que alcance USD 6,79 mil millones para 2031 con una CAGR del 11,28%.

¿Qué segmento crece más rápido dentro del mercado?

El segmento de aplicación militar registra el mayor crecimiento, con una CAGR del 12,55% hasta 2031, a medida que los programas de ciclo adaptativo e hipersónicos escalan.

¿Qué desafíos obstaculizan una adopción más amplia de los CMC?

Las principales barreras incluyen la fragilidad, la compleja inspección no destructiva, el suministro limitado de resinas de alta temperatura y los prolongados ciclos de calificación de la FAA/EASA.

¿Qué región lidera la demanda de compuestos para motores aeronáuticos?

Asia-Pacífico lidera con una cuota de mercado del 31,92%, impulsada por los programas de motores nacionales de China y el aumento de las entregas de jets comerciales.

¿Cómo se logran las reducciones de costos en la fabricación de compuestos?

La colocación automatizada de fibra, el corte rápido de cinta y los preimpregnados de curado rápido reducen los plazos de entrega hasta en un tercio y disminuyen el costo por libra en aproximadamente un 30%.

Última actualización de la página el: