Tamaño y Participación del Mercado de Compuestos Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.25% CAGR |

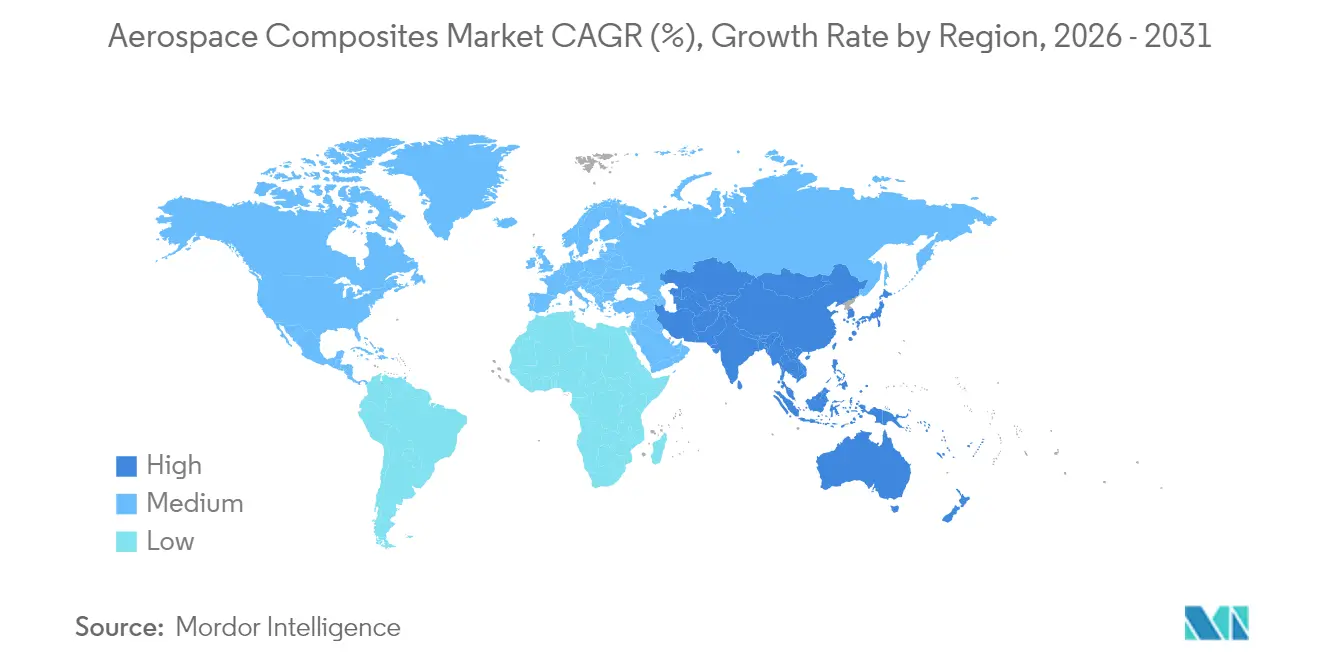

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

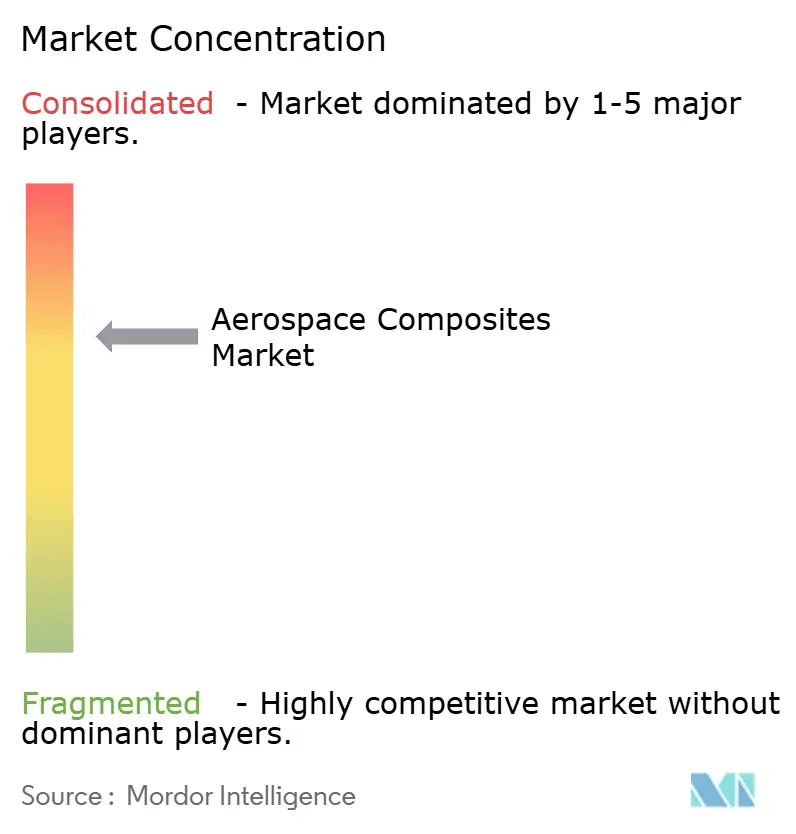

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Aeroespaciales por Mordor Intelligence

Se espera que el tamaño del mercado de compuestos aeroespaciales crezca de 35,18 mil millones de USD en 2025 a 38,79 mil millones de USD en 2026, y se prevé que alcance los 63,22 mil millones de USD en 2031 a una CAGR del 10,25% durante 2026-2031. La fuerte demanda de estructuras ligeras que mejoran la eficiencia del combustible, la expansión de los programas hipersónicos y la creciente necesidad de materiales reciclables son las fuerzas centrales que dan forma al mercado. Los sistemas de colocación automatizada de fibra (AFP) que ofrecen un rendimiento entre 4 y 8 veces superior al de las líneas de laminado convencionales, la rápida adopción de termoplásticos en las carteras de pedidos de aeronaves de pasillo único y los requisitos de electrificación de flotas para piezas de alta temperatura se encuentran entre los impulsores de crecimiento más influyentes. Los principales OEM de aeronaves integran verticalmente la producción de compuestos para controlar la calidad y los costos, intensificando la competencia entre proveedores y acelerando los ciclos de calificación para resinas novedosas. La expansión de la base manufacturera de Asia y el aumento de las inversiones en propulsión eléctrica están convirtiendo a la región en el centro de mayor crecimiento del mercado.

Conclusiones Clave del Informe

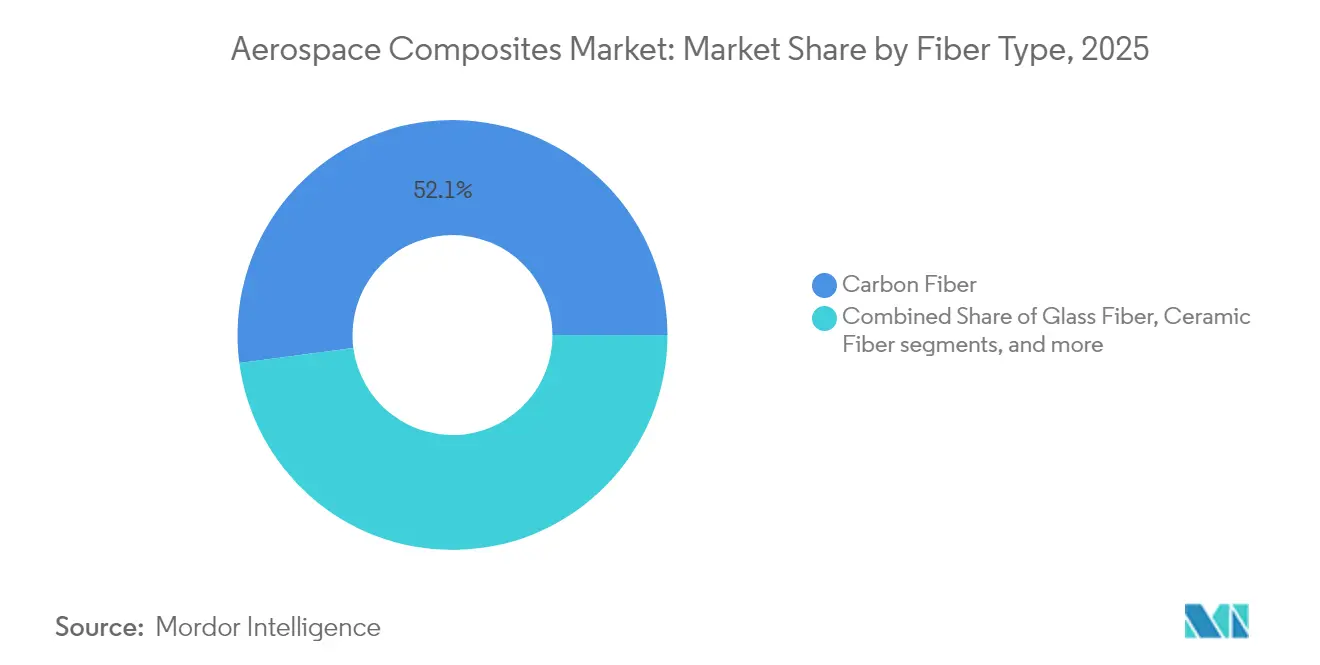

- Por tipo de fibra, la fibra de carbono representó el 52,08% de la participación del mercado de compuestos aeroespaciales en 2025, mientras que se prevé que la fibra cerámica se expanda a una CAGR del 10,74% hasta 2031.

- Por tipo de resina, los termoestables lideraron con una participación de ingresos del 45,73% en 2025, pero los termoplásticos avanzan a una CAGR del 13,22% hasta 2031.

- Por proceso de fabricación, el laminado de preimpregnado representó una participación del 44,25% en 2025; la AFP registró el crecimiento más rápido con una CAGR del 12,76%.

- Por tipo de aeronave, las aeronaves comerciales de pasillo único capturaron el 38,02% del tamaño del mercado en 2025, mientras que se espera que las naves espaciales/vehículos de lanzamiento crezcan a una CAGR del 14,41%.

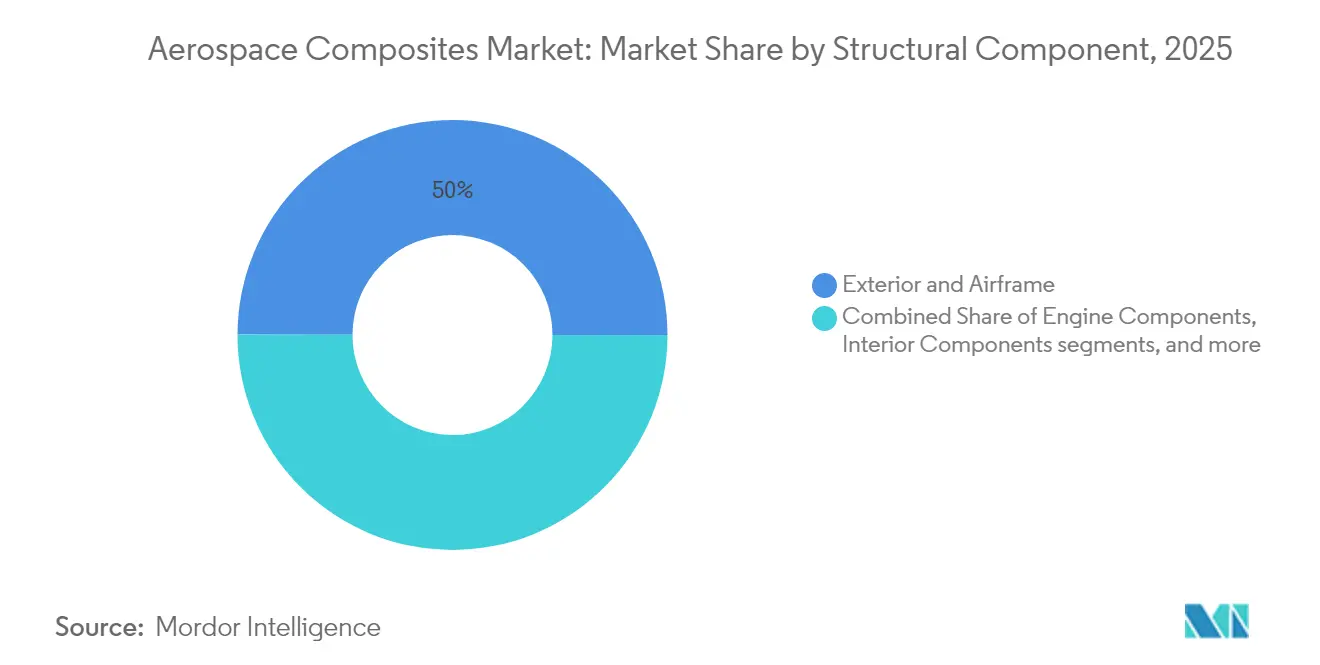

- Por componente estructural, las piezas exteriores y de estructura de la aeronave representaron una participación del 49,96% del mercado en 2025; los componentes de motor son los de mayor crecimiento con una CAGR del 17,12%.

- Por usuario final, los OEM dominaron con una participación del 79,88% en 2025, mientras que se proyecta que el segmento de posventa/MRO crezca a una CAGR del 8,74%.

- Por región, América del Norte representó el 29,71% de los ingresos globales en 2025; se prevé que la región de Asia-Pacífico alcance una CAGR del 10,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de compuestos termoplásticos para acelerar las tasas de producción de programas de pasillo único (liderado por Europa) | +2.5% | Global liderado por Europa | Mediano plazo (2-4 años) |

| Creciente penetración de la fibra de carbono en las alas de nueva generación de aeronaves de pasillo único en América del Norte | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Electrificación de flotas y aeronaves más eléctricas (MEA) que impulsan la demanda de compuestos de alta temperatura en Asia | +1.2% | Asia, global | Mediano plazo (2-4 años) |

| Comercialización del lanzamiento espacial que impulsa la demanda de estructuras compuestas ligeras | +2.0% | EE. UU., China, global | Corto plazo (≤2 años) |

| Programas militares de sigilo que impulsan la adopción de compuestos de matriz cerámica en aplicaciones hipersónicas | +1.5% | EE. UU., China, Rusia | Mediano plazo (2-4 años) |

| Objetivos de sostenibilidad de los OEM que impulsan soluciones de compuestos reciclables | +1.0% | Global liderado por Europa | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Compuestos Termoplásticos

Collins Aerospace demuestra que las aeroestructuras termoplásticas reducen los ciclos de producción en un 80%, eliminan el curado en autoclave y son casi 100% reciclables.[1]Collins Aerospace, "Compuestos Termoplásticos para la Producción de Aeronaves a Alta Cadencia," collinsaerospace.comLos programas europeos de pasillo único han adoptado el material para reducir los retrasos en las entregas. Al mismo tiempo, una asociación entre Arkema y Hexcel produjo la primera estructura de aeronave comercial completamente termoplástica, validando la fabricación a gran escala fuera de autoclave. La alta reciclabilidad se alinea con los mandatos de sostenibilidad emergentes, posicionando a los termoplásticos como piedra angular de la futura expansión del mercado.

Creciente Penetración de la Fibra de Carbono en las Alas de Nueva Generación de Aeronaves de Pasillo Único

El banco de pruebas de ala de rendimiento extra (eXtra Performance Wing) de Airbus incorpora extensas pieles de CFRP para reducir la resistencia aerodinámica y disminuir las emisiones de CO₂, demostrando la viabilidad de construcción de pieles de ala de fibra de carbono de 32 m de longitud.[2]Airbus, "El Ala de Rendimiento Extra y los Paneles de Biofibra Impulsan la Aviación Sostenible," airbus.com Los programas norteamericanos realizan estudios paralelos con el objetivo de igualar o superar el uso europeo de CFRP. Los ahorros de peso de hasta el 50% frente al aluminio y las ganancias de rendimiento de la AFP abordan directamente el desafío de la cartera de pedidos.

Electrificación de Flotas y Aeronaves Más Eléctricas

Los subsistemas de propulsión eléctrica requieren carcasas compuestas que soporten entornos operativos de 450 °F; el panal de alta temperatura Flex-Core HRH-302 de Hexcel satisface esta necesidad. Los fabricantes asiáticos aprovechan su experiencia en electrónica para integrar capas de gestión térmica en pieles compuestas, impulsando la demanda regional. Se espera que la evolución de las arquitecturas de baterías y celdas de combustible estimule los pedidos de laminados híbridos de polímero-cerámica en todo el mercado.

Comercialización del Lanzamiento Espacial

Los lanzadores reutilizables dependen de carenados ligeros; el proveedor chino Monks Aviation entregó carenados compuestos un 30% más ligeros que los diseños metálicos para el programa Ceres-1. Las iniciativas europeas paralelas están desarrollando tanques de LH₂ totalmente compuestos hasta el nivel de madurez tecnológica 5 (TRL 5), lo que subraya la fuerte demanda del mercado por parte de empresas privadas de lanzamiento. La CAGR del 14,90% del segmento de naves espaciales lo posiciona como el nicho más dinámico del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital de preformas y autoclaves que limitan la adopción en proveedores de nivel 2 | -1.8% | Global, mercados emergentes | Corto plazo (≤2 años) |

| Volatilidad de la cadena de suministro para precursores de grado aeroespacial para fibra de carbono basada en PAN | -2.0% | Global | Corto plazo (≤2 años) |

| Retrasos en la calificación y certificación de nuevos sistemas de resina con la FAA/EASA | -1.5% | Mercados regulados | Mediano plazo (2-4 años) |

| Experiencia limitada en reparabilidad de termoplásticos avanzados en el sector MRO | -0.8% | Global | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital de Preformas y Autoclaves

Los autoclaves de grado aeroespacial cuestan entre 5 y 10 millones de USD y requieren una infraestructura extensa, lo que disuade a los proveedores de nivel 2. La soldadura termoplástica fuera de autoclave y la infusión de resina están emergiendo como alternativas de menor inversión que pueden ampliar la participación de los proveedores en el mercado de compuestos aeroespaciales.

Volatilidad de la Cadena de Suministro de Precursores de Grado Aeroespacial

Los principales OEM formaron la Coalición para la Integridad de la Cadena de Suministro de Aviación para reforzar la acreditación de proveedores y la trazabilidad de piezas tras las recurrentes escaseces de precursores que interrumpieron las entregas. Los esfuerzos incluyen auditorías de no conformidad más estrictas y seguimiento digital, pero los plazos de entrega de materias primas siguen siendo un riesgo continuo dentro del mercado de compuestos aeroespaciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Las Fibras Cerámicas Amplían el Rango de Resistencia al Calor

La fibra de carbono mantuvo el 52,08% de la participación del mercado de compuestos aeroespaciales en 2025, gracias a cadenas de suministro maduras y superiores relaciones rigidez-peso. Sin embargo, las fibras cerámicas lideran el segmento con una CAGR del 10,74%, impulsadas por la demanda de vehículos hipersónicos y espaciales que requieren capacidad a 1.500 °C. Los laminados híbridos que combinan capas de carbono y cerámica están ganando aceptación entre los OEM de motores que buscan reducir la extracción de aire de enfriamiento en un 25%. Los rovings mejorados con grafeno en evaluación muestran aumentos de módulo del 20-30% al tiempo que incorporan vías de detección de deformaciones, un paso hacia pieles de ala de automonitoreo.

El posicionamiento rentable de la fibra de vidrio mantiene su relevancia en pieles de radomos y carenados, mientras que las fibras de aramida mantienen una participación en suelos de helicópteros resistentes a impactos balísticos. La continua innovación en materiales apoya la diversificación, aunque el carbono y la cerámica siguen siendo la columna vertebral del tamaño del mercado a lo largo del horizonte de pronóstico.

Por Tipo de Resina: Los Termoplásticos Desafían el Dominio de los Termoestables

Los sistemas de epoxi termoestable y BMI representaron el 45,73% de los ingresos de 2025 debido a su extenso historial de calificación. Las familias termoplásticas de PEKK y PEI están creciendo a una CAGR del 13,22%, impulsadas por reducciones del tiempo de ciclo del 80% citadas por Collins Aerospace. Se proyecta que el tamaño del mercado de compuestos aeroespaciales para termoplásticos supere los 19,38 mil millones de USD en 2031 a medida que las líneas de AFP pivotan hacia la consolidación in situ. Las resinas de base biológica desarrolladas por SHD Composites ofrecen un contenido renovable de casi el 100% y soportan servicio a 200 °C, alineando los objetivos medioambientales con la integridad mecánica.

El impulso de calificación se está acelerando: la FAA ya ha aprobado superficies de control termoplásticas soldadas para jets de negocios, lo que señala una inminente ampliación de los casos de uso en toda la industria.

Por Proceso de Fabricación: La AFP Transforma la Producción a Alta Cadencia

El laminado de preimpregnado aportó el 44,25% del valor de 2025, aunque la AFP y el laminado automatizado de cinta se están expandiendo a una CAGR del 12,76% a medida que la AFP 4.0 de Electroimpact alcanza el 99% de cumplimiento de calidad al tiempo que cuadruplica el rendimiento con el mismo capital. Se espera que el tamaño del mercado vinculado a las instalaciones de equipos AFP supere a todos los demás procesos hasta 2031. La adopción del moldeo por transferencia de resina (RTM) está aumentando para góndolas de motor complejas; la impresión aditiva de compuestos sigue siendo incipiente, pero ofrece soportes optimizados topológicamente que reducen las relaciones de compra a vuelo en un 80%. Bajo evaluación de la FAA, la infusión de resina para fuselajes de transporte promete reducir los costos operativos en carcasas de paredes delgadas, ampliando la accesibilidad al mercado.

Por Tipo de Aeronave: Las Naves Espaciales Lideran el Crecimiento en Medio de la Recuperación Comercial

A medida que Airbus y Boeing liquidaron las carteras de pedidos acumuladas durante la pandemia, las aeronaves comerciales de pasillo único contribuyeron con la mayor proporción, el 38,02% en 2025. La categoría de naves espaciales y vehículos de lanzamiento crecerá a una CAGR del 14,41%, reflejando la proliferación de lanzamientos privados y la demanda de constelaciones de satélites. Las flotas militares siguen siendo un amortiguador resiliente, con cazas furtivos que integran pieles de CFRP absorbentes de radar. Los jets de negocios y los rotores incrementan progresivamente el contenido de compuestos para mejorar el alcance y la carga útil. Las aeronaves eVTOL emergentes requieren fuselajes termoplásticos de alta cadencia, añadiendo un nuevo flujo de volumen al mercado de compuestos aeroespaciales.

Por Componente Estructural: Los Motores Impulsan la Adopción de Materiales Avanzados

Las pieles exteriores y los miembros primarios de la estructura de la aeronave ocuparon el 49,96% de los ingresos de 2025, aunque los componentes de motor escalarán más rápido con una CAGR del 17,12% a medida que los escudos de CMC permiten entradas de turbina 200 °F más altas. El tamaño del mercado de compuestos aeroespaciales vinculado a los motores podría casi triplicarse en 2031 a medida que los conceptos de turbofán de engranajes y rotor abierto buscan ventajas de masa y térmicas. Los laminados multifuncionales que combinan capas de almacenamiento de energía con rutas de carga están en ensayos de laboratorio, apuntando a futuros saltos de integración.

Por Usuario Final: Las Oportunidades de MRO Crecen en la Flota de Compuestos

Los OEM controlaron el 79,88% del gasto de 2025, pero el MRO se está acelerando a una CAGR del 8,74%. Collins Aerospace opera ocho sitios de autoclave globales para atender el creciente número de visitas de taller para estructuras de aeronaves compuestas. La inyección de 1.000 millones de USD de GE Aerospace en su red de reparación tiene como objetivo el rendimiento de las carcasas de ventiladores compuestos de motores para contener el tiempo de inactividad de las aerolíneas. A medida que la base instalada envejece, la demanda de experiencia en reparación por parches adheridos y reparación en bisel ampliará el mercado de compuestos aeroespaciales.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional con una participación de mercado del 29,71%, anclada por The Boeing Company, GE Aerospace y Lockheed Martin Corporation. La región representa aproximadamente el 75% de las ventas norteamericanas, con el clúster de Montreal en Canadá suministrando góndolas de alta gama. El programa HiCAM de la NASA respalda la certificación de soldadura termoplástica, reforzando las cadenas de suministro nacionales.

Europa le sigue, impulsada por Airbus y una sólida red de proveedores de nivel en Alemania, Francia y el Reino Unido. Los mandatos de sostenibilidad agresivos, como el paquete Fit for 55 de la UE, están catalizando la adopción de compuestos de base biológica. Las pieles termoplásticas en producción en Gales ejemplifican el compromiso de Europa con la fabricación a alta cadencia y bajo contenido de carbono.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 10,30%, impulsada por la aceleración de la flota COMAC de China y los centros de I+D de propulsión eléctrica en Japón y Corea del Sur. La nueva planta china de HRC suministra largueros AFP para aeroespacial y ferrocarril de alta velocidad, subrayando las ventajas de escala manufacturera. India está fomentando un corredor de compuestos en torno a Bengaluru, suministrando vehículos de lanzamiento de la ISRO y cazas de HAL, ampliando aún más la actividad del mercado de compuestos aeroespaciales regional.

América Latina, liderada por Embraer de Brasil, integra compuestos en las familias de jets E2, mientras que el clúster de Querétaro en México fabrica puertas de góndola para los principales fabricantes norteamericanos. En Oriente Medio y África, la instalación de compuestos Strata de los Emiratos Árabes Unidos y Denel Aerostructures de Sudáfrica son contribuyentes emergentes, apoyados por acuerdos de compensación y transferencia de conocimientos.

Panorama Competitivo

El mercado de compuestos aeroespaciales muestra una concentración moderada. Toray domina el suministro de fibra de carbono de módulo intermedio, mientras que Hexcel y Solvay aprovechan sus ofertas integradas de preimpregnado y panal. Las ventas de Hexcel en 2024 de 1.903 millones de USD marcaron un aumento del 11,8% en los ingresos de la aviación comercial.

La integración vertical de los OEM se está intensificando. Airbus está codesarrollando costillas termoplásticas con Stelia, y el centro fuera de autoclave de Boeing en Charleston fabrica paneles de piel del B787 internamente. Para mantener su participación, las empresas de materiales están formando alianzas: Arkema-Hexcel para cintas de PEKK y Solvay-Safran para palas de ventilador moldeadas por transferencia de resina.

Las fusiones y adquisiciones estratégicas se están acelerando. La adquisición total de Kineco Kaman Composites India por parte de Kineco refuerza su presencia en defensa, mientras que la participación de Daikin en Advanced Composite Corporation mejora las químicas de resina para fuselajes termoplásticos. La inversión en AFP, capacidad de CMC y plantas de reciclaje sigue siendo una prioridad a medida que las empresas apuntan a posiciones diferenciadas dentro de la industria de compuestos aeroespaciales.

Líderes de la Industria de Compuestos Aeroespaciales

Hexcel Corporation

Solvay

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Mitsubishi Chemical Group Corporation)

Toray Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Airbus realizó pruebas de vuelo de un panel de morro de biofibra en el H145 PioneerLab, confirmando la paridad de rendimiento con la fibra de carbono convencional.

- Abril de 2024: Investigadores del MIT presentaron la técnica de "nanocostura" utilizando nanotubos de carbono para aumentar la tenacidad interlaminar en un 62%.

- Marzo de 2024: Arkema-Hexcel produjo la primera estructura de aeronave completamente termoplástica consolidada fuera de autoclave.

- Febrero de 2024: Mitsubishi Chemical Group introdujo un compuesto de matriz cerámica con capacidad a 1.500 °C para clientes del sector de lanzamiento espacial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de compuestos aeroespaciales como el valor anual de los componentes estructurales e interiores de nueva fabricación elaborados a partir de fibras de carbono, vidrio, cerámica o híbridas, combinadas con matrices poliméricas, metálicas o cerámicas, e instalados en aeronaves civiles o militares de ala fija, aeronaves de ala rotatoria y vehículos de lanzamiento espacial. Incluimos piezas de preimpregnado, bobinado de filamento, laminado manual, infusión de resina y colocación automatizada de fibra que salen de las instalaciones de los proveedores de nivel 1 y entran en la cadena de suministro aeroespacial; los kits de reparación y el material de desecho quedan excluidos. Según Mordor Intelligence, este alcance sitúa la demanda de 2025 en USD 35.18 mil millones.

(Exclusión del alcance) Los artículos producidos para aplicaciones automotrices, marinas o eólicas, aunque estén fabricados con materiales idénticos, quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tipo de Fibra

- Fibra de Vidrio

- Fibra de Carbono

- Fibra Cerámica

- Fibra de Aramida

- Otros Tipos de Fibra

- Por Tipo de Resina

- Compuestos Termoestables

- Compuestos Termoplásticos

- Por Proceso de Fabricación

- Laminado (Manual y Automatizado)

- Moldeo por Transferencia de Resina (RTM)

- Bobinado de Filamento

- Moldeo por Inyección/Compresión

- Colocación Automatizada de Fibra y Laminado de Cinta

- Fabricación Aditiva de Compuestos

- Por Tipo de Aeronave

- Aeronave Comercial

- Pasillo Único

- Pasillo Doble

- Jets Regionales

- Cargueros

- Jets de Negocios

- Aeronave Militar

- Cazas

- Transporte y Cisterna

- Rotores

- Helicópteros

- Naves Espaciales y Vehículos de Lanzamiento

- Aeronave Comercial

- Por Componente Estructural

- Componentes Interiores

- Exterior y Estructura de la Aeronave

- Componentes de Motor

- Estructuras Auxiliares

- Por Usuario Final

- OEM

- Posventa/MRO

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricantes de aeronaves, formuladores de materiales, gerentes de MRO y reguladores de aviación civil en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos de peso por aeronave, las curvas de adopción de alas termoplásticas y las expectativas de variación de precios, lo que nos permitió cerrar las brechas dejadas por la investigación documental y verificar los resultados preliminares del modelo.

Investigación documental

Comenzamos mapeando el backlog de flota, los datos recientes de entrega de aeronaves y los manifiestos de lanzamiento de naves espaciales a partir de fuentes como la Asociación Internacional de Transporte Aéreo, los archivos de pedidos y entregas de Airbus y Boeing, los registros de lanzamiento de NASA y ESA, y los documentos de presupuesto de defensa. Las estadísticas comerciales de UN Comtrade, los informes de exportación de fibra de carbono recopilados a través de Volza y los índices de producción de la U.S. Bureau of Labor Statistics nos ayudaron a dimensionar los flujos de materiales. Nuestro equipo también analizó revistas científicas revisadas por pares que rastrean las tasas de absorción de resina y los parámetros de ahorro de peso, mientras que D&B Hoovers proporcionó datos financieros a nivel empresarial para fundamentar las bandas de precios. Otros insumos provinieron de transcripciones de inversores, familias de patentes recuperadas a través de Questel que sugieren cambios en los procesos, y bases de datos de programas de Aviation Week que identifican variantes con alto contenido de compuestos que entran en servicio. Esta lista es indicativa; muchas otras fuentes públicas y de pago respaldaron la validación.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de arriba hacia abajo que reconstruye el contenido de compuestos a partir de datos de producción y comercio, y luego confirma los totales con el precio de venta promedio muestreado multiplicado por los volúmenes acumulados en los principales proveedores. Variables como las entregas anuales de aeronaves de pasillo único, el peso promedio del conjunto de compuestos por aeronave, los índices de precios de la fibra de carbono, los gastos de adquisición de aeronaves de defensa y la demanda de lanzamiento reutilizable alimentan el modelo. La regresión multivariante con análisis de escenarios proyecta los valores de 2026-2030; el consenso de la investigación primaria orienta las líneas de tendencia de las variables. Las estimaciones de abajo hacia arriba se utilizan donde los datos de los proveedores son sólidos, y cualquier brecha se distribuye proporcionalmente antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de anomalías frente a ratios históricos, referencias externas y perfiles de márgenes. Los revisores senior vuelven a ejecutar los análisis de varianza, y actualizamos los datos cada año, con actualizaciones intermedias cuando las cancelaciones de programas, los shocks de oferta o las fluctuaciones cambiarias superan los umbrales preestablecidos.

Por qué la línea base de compuestos aeroespaciales de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas eligen combinaciones de materiales, ajustes de inflación y perspectivas de flota distintos.

Nuestro alcance disciplinado, la actualización anual y la validación de doble vía mantienen a los usuarios anclados a la línea base más actual y explicada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 35.18 B | Mordor Intelligence | - |

| USD 30.30 B | Global Consultancy A | Excluye componentes de naves espaciales y aplica precios constantes de 2024 sin actualizaciones de tipo de cambio |

| USD 36.40 B | Trade Journal B | Utiliza una previsión agresiva de construcción de aeronaves y omite los factores de desgaste de peso en el mercado posventa |

La comparación muestra cómo los insumos divergentes sesgan los resultados; nuestro enfoque equilibra tasas de construcción realistas, precios actualizados y un alcance aeroespacial completo, proporcionando a los tomadores de decisiones un punto de partida confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de compuestos aeroespaciales para 2031?

Se prevé que el mercado de compuestos aeroespaciales alcance los 63,22 mil millones de USD en 2031, creciendo a una CAGR del 10,25%.

¿Qué material compuesto está creciendo más rápido en las aplicaciones aeroespaciales?

Los compuestos termoplásticos se están expandiendo a una CAGR del 13,22% debido a reducciones del tiempo de ciclo del 80% y una reciclabilidad de casi el 100%.

¿Por qué son importantes los compuestos de matriz cerámica para los motores del futuro?

Los CMC soportan temperaturas superiores a 1.200 °C, lo que permite turbinas más calientes y eficientes que reducen el consumo de combustible y las emisiones.

¿Qué segmento de aeronaves ofrece el mayor crecimiento para los compuestos?

Las naves espaciales y los vehículos de lanzamiento lideran con una CAGR del 14,41% a medida que los cohetes reutilizables y las constelaciones de satélites impulsan la demanda de estructuras ligeras.

¿Cómo influyen los objetivos de sostenibilidad de los OEM en la elección de materiales?

Los objetivos de reducción de emisiones durante el ciclo de vida están acelerando la adopción de fibras de origen biológico, termoplásticos reciclables y el reciclaje de fibra de carbono en circuito cerrado.

¿Qué papel desempeña la tecnología AFP en la gestión de las carteras de pedidos pendientes?

La colocación automatizada de fibra aumenta el rendimiento hasta 8 veces y reduce la mano de obra, lo que permite a los OEM gestionar eficientemente las carteras de pedidos de aeronaves de pasillo único.

Última actualización de la página el: