Tamaño y participación del mercado de productos químicos para la protección de cultivos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 109.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos químicos para la protección de cultivos por Mordor Intelligence

Se espera que el mercado de productos químicos para la protección de cultivos crezca de USD 104.830 millones en 2025 a USD 109.670 millones en 2026, con una previsión de alcanzar USD 137.490 millones en 2031 a una CAGR del 4,62% durante el período 2026-2031. La demanda sostenida de cultivos genéticamente modificados con uso intensivo de herbicidas, la adopción de la agricultura de precisión y la migración de plagas impulsada por el clima continúan sustentando la curva de crecimiento, a pesar de una supervisión regulatoria más estricta. Los pulverizadores de precisión, los tratamientos puntuales con drones y los sistemas de aplicación de tasa variable permiten a los agricultores reducir el desperdicio manteniendo la eficacia, lo que ayuda al mercado de productos químicos para la protección de cultivos a capturar ganancias de productividad incluso en regiones que enfrentan escasez de mano de obra. América del Sur representa la mayor participación, impulsada por la expansión de la producción de soja en Brasil[1]Fuente: "Análisis de políticas de soja y cultivos oleaginosos 2024," Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, ers.usda.gov, mientras que la región de Asia-Pacífico registra la CAGR más rápida, en gran medida debido a la consolidación de la agricultura comercial en India y China. Los tratamientos foliares siguen siendo el modo de entrega más común, aunque los tratamientos del suelo registran el mayor crecimiento, y las prácticas regenerativas favorecen las formulaciones de preemergencia.

Principales conclusiones del informe

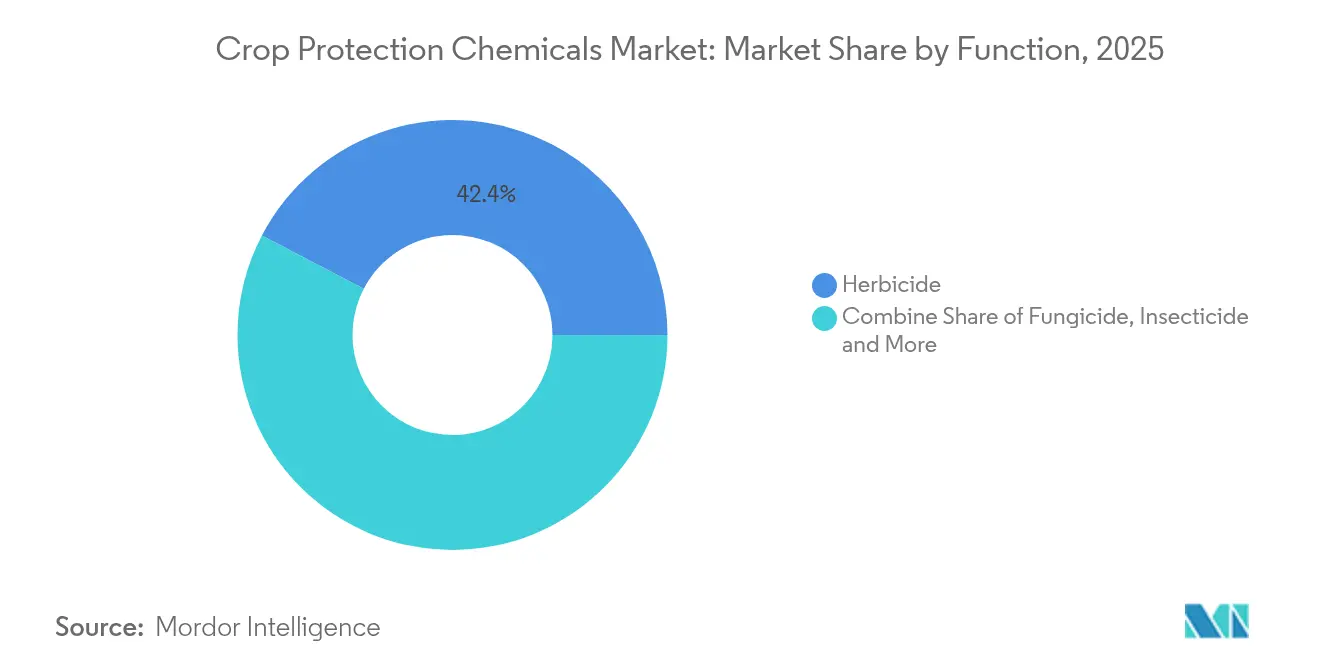

- Por función, el herbicida lideró la participación del mercado de productos químicos para la protección de cultivos con un 42,35% en 2025, y también registró la CAGR prevista más alta del 5,02% hasta 2031.

- Por modo de aplicación, los tratamientos foliares representaron el 43,25% del tamaño del mercado de productos químicos para la protección de cultivos en 2025. Se proyecta que el tratamiento del suelo se expanda a una CAGR del 4,92% hasta 2031.

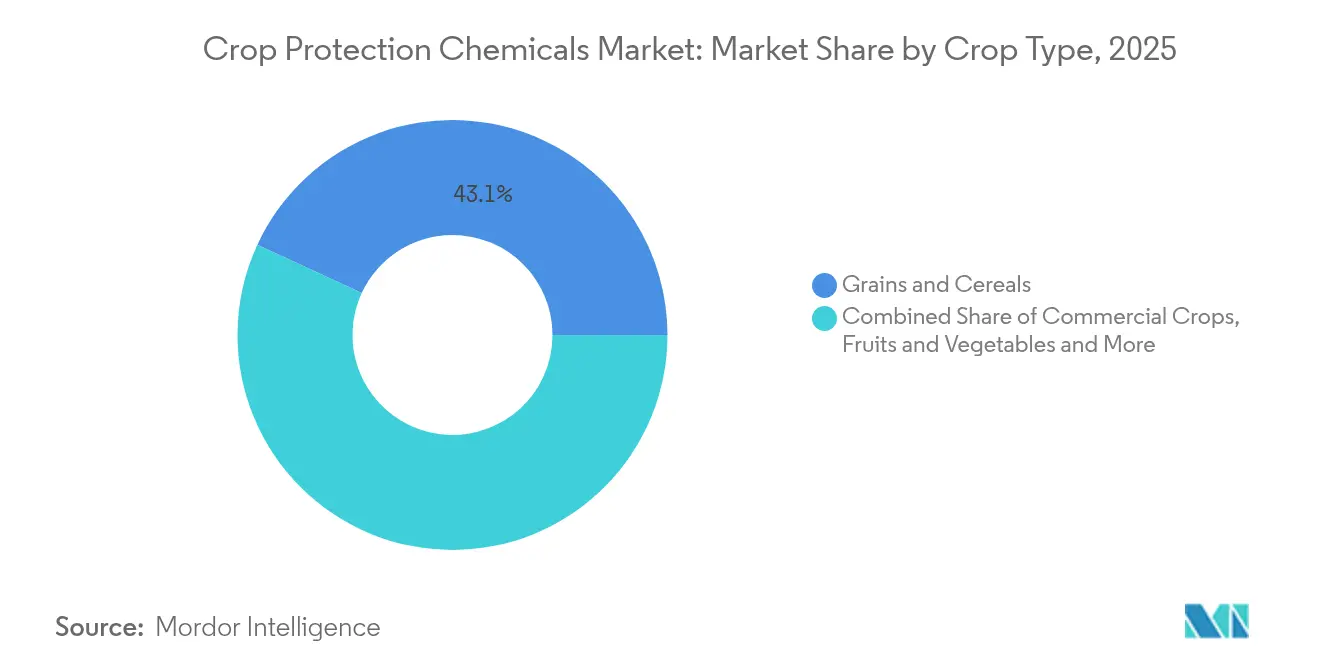

- Por tipo de cultivo, los cereales y granos capturaron una participación del 43,10% del tamaño del mercado de productos químicos para la protección de cultivos en 2025, y se proyecta que las legumbres y oleaginosas crezcan a una CAGR del 4,71% entre 2026-2031.

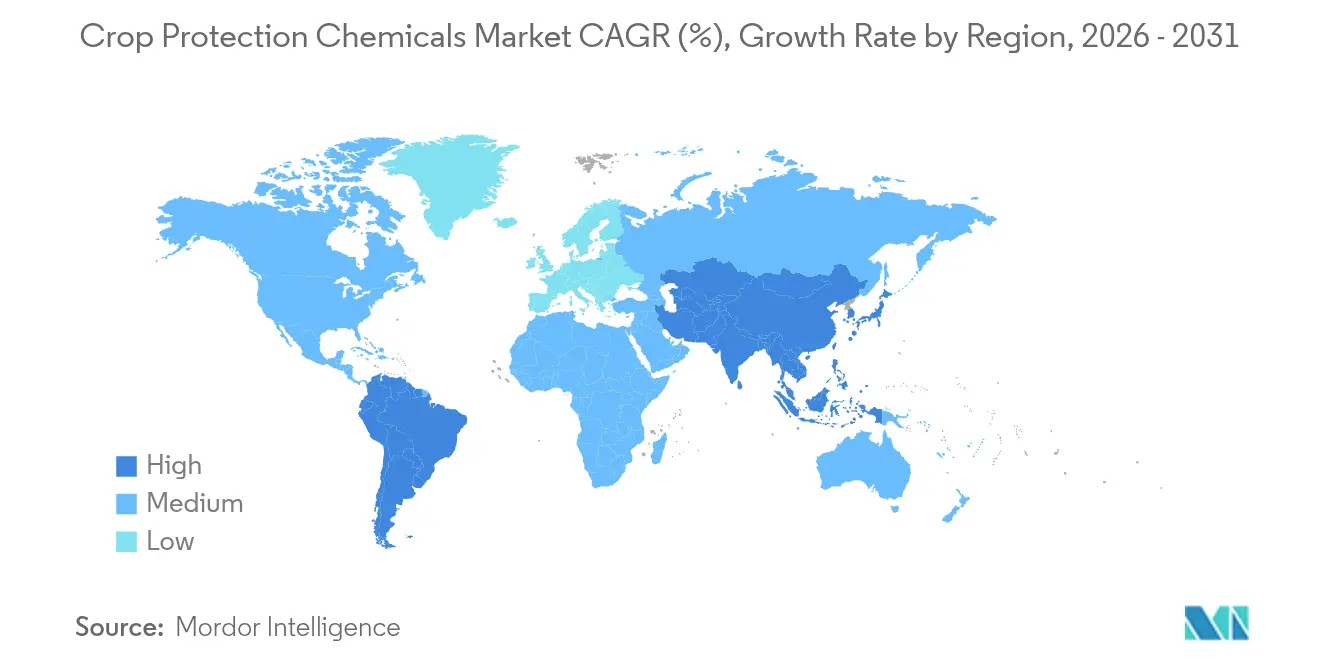

- Por geografía, América del Sur ostentó una participación de mercado del 41,85% en el mercado de productos químicos para la protección de cultivos en 2025, y se proyecta que la región de Asia-Pacífico avance a una CAGR del 4,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de productos químicos para la protección de cultivos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la superficie cultivada con cultivos genéticamente modificados | +1.20% | América del Sur y América del Norte | Mediano plazo (2-4 años) |

| Aumento de malezas resistentes a herbicidas | +0.90% | América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Adopción de tecnologías de agricultura de precisión | +0.80% | América del Norte, Europa y expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento de la agricultura comercial en Asia-Pacífico y América del Sur | +0.70% | Núcleo de Asia-Pacífico y expansión en América del Sur | Largo plazo (≥ 4 años) |

| Agricultura regenerativa que favorece formulaciones selectivas | +0.50% | América del Norte, Europa y en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Migración de plagas impulsada por el clima hacia zonas templadas | +0.40% | Regiones templadas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la superficie cultivada con cultivos genéticamente modificados

Las sojas, el maíz y el algodón tolerantes a herbicidas dominan actualmente las decisiones de siembra en las Américas, incrementando la intensidad química por hectárea incluso a medida que la superficie agrícola total se expande. Brasil sembró soja genéticamente modificada en el 95% de su superficie en 2024, lo que impulsó las ventas de glifosato y dicamba a máximos históricos[2]Fuente: "Estadísticas de adopción de cultivos genéticamente modificados en Brasil 2024," Comisión Nacional de Bioseguridad de Brasil, ctnbio.mcti.gov.br. Los agricultores combinan múltiples modos de acción para retrasar la resistencia, favoreciendo a los proveedores con paquetes integrados de semilla y producto químico que aseguran ingresos durante toda la temporada. La aprobación en Argentina de la soja tolerante a la sequía HB4 amplía aún más la superficie objetivo, especialmente en regiones marginales históricamente limitadas por el estrés hídrico. A medida que expiran las patentes, los actores de marca aceleran el desarrollo de paquetes de rasgo más formulación para proteger sus márgenes, mientras que los fabricantes genéricos se centran en aumentar el volumen en principios activos fuera de patente. En conjunto, la ola de cultivos genéticamente modificados sostiene la demanda de herbicidas, apoya la fijación de precios premium en productos combinados e impulsa inversiones incrementales en tecnologías de formulación adaptadas a los paquetes de rasgos.

Aumento de malezas resistentes a herbicidas

El amaranto de Palmer resistente al glifosato se ha extendido a 27 estados de los Estados Unidos y avanza por toda América del Sur, obligando a los agricultores a rotar formulaciones y aumentar la frecuencia de aplicación. Los biotipos resistentes también desafían ahora a los inhibidores ALS, convirtiendo las mezclas de dos a cuatro componentes en la nueva norma. Esta carrera armamentística de la resistencia eleva la demanda de nuevos modos de acción y premezclas premium que simplifican la gestión. Los procesos de innovación química recuperan urgencia tras una década lenta, mientras que las herramientas de monitoreo digital ganan terreno para identificar los focos antes de que se vuelvan inmanejables. La carga económica del mayor costo de herbicidas por hectárea y la posible pérdida de rendimiento mantiene a los agricultores dispuestos a pagar por soluciones que restauren el control, ofreciendo a los innovadores una clara perspectiva de ingresos a corto plazo.

Adopción de tecnologías de agricultura de precisión

Los pulverizadores de tasa variable, las cámaras de visión artificial para malezas y los tratamientos puntuales con drones alcanzaron una adopción del 35% entre las grandes explotaciones agrícolas de América del Norte en 2024[3]Fuente: "Encuesta sobre adopción de tecnología de agricultura de precisión 2024," Federación Americana de Oficinas Agrícolas, fb.org. Estos sistemas reducen el uso total de principios activos entre un 20-40% en cultivos de gran superficie y hasta un 90% en operaciones especializadas, aunque dependen de formulaciones más concentradas y optimizadas. Los fabricantes que suministran productos de bajo volumen y alta potencia compatibles con la aplicación aérea o robótica capturan poder de fijación de precios. Las plataformas de datos de precisión integran análisis meteorológicos, edáficos y de presión de plagas, convirtiendo la aplicación de productos químicos en un servicio de tipo suscripción y mejorando la fidelización de los proveedores que se integran de forma fluida. A medida que los costos de los equipos disminuyen y las opciones de financiamiento se expanden hacia la región de Asia-Pacífico, el despliegue de precisión se acelera, sustentando la demanda de formulaciones especializadas incluso cuando el total de kilogramos aplicados se estabiliza.

Rápido crecimiento de la agricultura comercial en Asia-Pacífico y América del Sur

La consolidación de tierras respaldada por el gobierno en India y China, junto con la inversión corporativa en Brasil y Argentina, impulsa superficies de campo más grandes y sistemas de cultivo más orientados a la exportación. India registró un aumento del 15% en el uso comercial de productos químicos en explotaciones consolidadas en 2024[4]Fuente: "Informe de progreso de la iniciativa de agricultura comercial 2024," Ministerio de Agricultura y Bienestar de los Agricultores de India, agricoop.nic.in. Los operadores de mayor tamaño prefieren carteras de marcas, valoran las cadenas de suministro fiables y adoptan contratos de varias temporadas que aseguran el volumen. Las exigencias de certificación de exportación impulsan a estas explotaciones hacia principios activos más nuevos y con menores residuos, beneficiando a las empresas con sólidos expedientes regulatorios. Una expansión comercial similar en el Cerrado de Brasil apoya ciclos de doble cosecha que requieren un control de plagas casi continuo, incrementando aún más la demanda estacional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones estrictas de plaguicidas y endurecimiento de los límites máximos de residuos (enfoque en la Unión Europea) | -0.80% | Europa principalmente, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Aceleración de la resistencia de malezas al glifosato y a los inhibidores ALS | -0.60% | América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Cadena de suministro volátil de grado técnico chino | -0.40% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Rápida adopción de biológicos que canibalizan las ventas de productos sintéticos | -0.30% | Europa, América del Norte y expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones estrictas de plaguicidas y endurecimiento de los límites máximos de residuos (enfoque en la Unión Europea)

Las autoridades europeas continúan revisando los principios activos, con 15 formulaciones clave que perderán su renovación en 2024, mientras los límites máximos de residuos se reducen de manera constante. Los productores orientados a la exportación en América del Sur y África enfrentan ahora costos de cumplimiento para satisfacer las tolerancias de la Unión Europea, incluso cuando venden a otros destinos, porque los compradores globales de granos se ajustan a los estándares más estrictos. Los fabricantes más pequeños tienen dificultades para financiar nuevos expedientes de datos, lo que acelera las ganancias de participación de mercado para las empresas de primer nivel que pueden invertir en toxicología y expedientes medioambientales. Los agricultores optan por principios activos más nuevos y costosos con perfiles de menor residuo, lo que eleva el gasto por hectárea pero comprime los márgenes cuando los precios de las materias primas se debilitan. La falta de herramientas lleva a algunos agricultores a recurrir a aplicaciones más antiguas y frecuentes, lo que paradójicamente aumenta la carga química total a pesar de la intención de la política. Las prioridades de investigación se orientan hacia moléculas de base biológica o de bajo residuo, alargando los plazos de desarrollo y elevando el listón de entrada. La presión regulatoria y comercial combinada resta 0,8 puntos porcentuales a la CAGR prevista, con el impacto en los ingresos más pronunciado antes de 2027, cuando expiren los períodos de gracia. Las empresas con sólidos equipos regulatorios en la Unión Europea y principios activos en cartera posicionados para una aprobación rápida obtienen una ventaja relativa bajo las nuevas normas.

Rápida adopción de biológicos que canibalizan las ventas de productos sintéticos

La rápida adopción de productos biológicos para la protección de cultivos está desplazando cada vez más a las soluciones sintéticas. La demanda se acelera en los segmentos de alto valor de frutas y hortalizas, ya que las cadenas minoristas y los procesadores de alimentos enfatizan el abastecimiento libre de residuos, lo que impulsa a los agricultores a adoptar alternativas microbianas y bioquímicas que cumplen con los estándares de tolerancia cero. Las operaciones de invernadero están liderando esta transición, donde las condiciones controladas mejoran la efectividad del biocontrol y reducen el riesgo de aplicación. La disminución en el uso de fungicidas e insecticidas sintéticos es más pronunciada en Europa y América del Norte, impulsada por regulaciones favorables y un cambio en la percepción pública. Las principales empresas químicas responden adquiriendo empresas emergentes de biológicos para fortalecer sus carteras, aunque los desafíos de integración y distribución continúan ralentizando la adopción generalizada. A medida que las ventas de productos sintéticos se estabilizan en los segmentos premium, los proveedores con carteras biológicas diversificadas continúan manteniendo el crecimiento mientras avanzan en sus compromisos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: El herbicida ancla los ingresos a medida que aumenta la resistencia

El herbicida capturó una participación de mercado del 42,35% en el mercado de productos químicos para la protección de cultivos en 2025, representando la mayor porción del tamaño del mercado y generando la mayor parte del crecimiento incremental de ingresos. La resistencia persistente en las especies Palmer amaranth y Conyza requiere programas de múltiples sitios, lo que impulsa a los agricultores a adoptar formulaciones apiladas que alcanzan precios premium. El glifosato sigue dominando el volumen, pero la demanda está cambiando cada vez más hacia inhibidores HPPD, inhibidores PPO y nuevas formulaciones patentadas posicionadas para el control posresistencia. La mejora resultante en la mezcla sustenta una sólida CAGR prevista del 5,02% hasta 2031.

La continua adopción de rasgos genéticamente modificados, especialmente en Brasil y Argentina, mantiene una alta intensidad de herbicidas por hectárea. Las ofertas integradas de semilla y producto químico permiten a los principales proveedores combinar rasgos con pulverizaciones a medida, protegiendo tanto la propiedad intelectual como los márgenes brutos. Los fungicidas mantienen una participación aproximadamente significativa, respaldados por brotes de enfermedades vinculados al clima y el lanzamiento en 2024 de Revysol en Brasil, que ofrece un nuevo modo de acción contra la roya de la soja. Los insecticidas experimentan picos esporádicos cuando se producen incursiones de plagas impulsadas por el clima. Los nematicidas y moluscicidas siguen siendo de nicho pero esenciales para la horticultura de alto valor, donde incluso pequeñas pérdidas de rendimiento socavan la rentabilidad.

Por modo de aplicación: Los tratamientos del suelo se aceleran dentro de un panorama dominado por la aplicación foliar

Los tratamientos foliares representaron el 43,25% del tamaño del mercado de productos químicos para la protección de cultivos en 2025, beneficiándose del uso generalizado de pulverizadores de barra y la creciente adopción de drones para aplicaciones puntuales dirigidas. Los avances en coadyuvantes mejoran la retención, permitiendo una menor carga de principios activos sin sacrificar la eficacia. Sin embargo, los tratamientos del suelo, aunque aún rezagados en participación, registran la CAGR más rápida del 4,92% hasta 2031, ya que los sistemas regenerativos enfatizan el control de malezas en preemergencia y la reducción del laboreo.

Los tratamientos de semillas se expanden de manera constante porque proporcionan supresión de plagas a principios de temporada con un impacto medioambiental mínimo, alineándose con los mandatos de reducción de residuos de los compradores de granos. La adopción de la quimirigación aumenta en las zonas de riego, donde la entrega conjunta de fertilizantes y plaguicidas reduce la mano de obra y las pérdidas de agua. La fumigación sigue siendo especializada, concentrada en segmentos de alto valor de frutas, hortalizas y flores, donde las enfermedades del suelo devastan los rendimientos. En todos los modos, la ciencia de la formulación adapta cada vez más la viscosidad, el tamaño de partícula y los perfiles de volatilidad para adaptarse a los equipos de precisión, amplificando la propuesta de valor de los principios activos premium.

Por tipo de cultivo: Los cereales y granos impulsan el volumen, los cultivos especializados impulsan el valor

Los cereales y granos aseguraron el 43,10% de la participación del mercado de productos químicos para la protección de cultivos en 2025, reflejando tanto la amplia superficie de cultivo como la fuerte dependencia de los herbicidas en las rotaciones de maíz y soja. Incluso modestos cambios porcentuales en la demanda de cereales se traducen en grandes cambios absolutos en el tamaño del mercado de productos químicos para la protección de cultivos, lo que convierte al segmento en el principal impulsor de volumen. Las legumbres y oleaginosas registran la CAGR más rápida del 4,71%, impulsada por el auge de las siembras de soja en el Cerrado de Brasil y el giro de India hacia leguminosas ricas en proteínas para satisfacer el cambio dietético.

Las frutas y hortalizas, que representan solo una cuarta parte de los hectáreas tratados, constituyen aproximadamente la misma participación del valor del mercado porque múltiples pasadas de pulverización y normas de tolerancia cero de residuos requieren fungicidas e insecticidas de alto rendimiento. Los cultivos comerciales, como el algodón y la caña de azúcar, generan una demanda estable en regiones tropicales. El algodón, en particular, se beneficia de rasgos apilados de Bt y tolerancia a herbicidas, que aumentan el gasto en productos químicos. El césped y los ornamentales siguen siendo la porción más pequeña, aunque ofrecen márgenes atractivos gracias a las necesidades de jardinería profesional y mantenimiento de campos de golf en economías en proceso de urbanización. En conjunto, estos patrones revelan un mercado de doble motor: el tonelaje masivo en cereales de gran superficie sustenta los ingresos base, mientras que los cultivos especializados apuntalan el crecimiento premium.

Análisis geográfico

América del Sur representó el 41,85% de la participación del mercado de productos químicos para la protección de cultivos en 2025, impulsada por la extensa producción de soja y maíz de Brasil en la sabana del Cerrado. Solo Brasil consumió más del 60% del volumen regional, respaldado por compras récord de plaguicidas para ciclos consecutivos de siembra durante la temporada 2024. Las explotaciones orientadas a la exportación de Argentina contribuyeron al crecimiento, con una adopción de cultivos genéticamente modificados que supera el 95% de la superficie nacional, reforzando las prácticas agrícolas con uso intensivo de herbicidas. Las condiciones meteorológicas favorables y las políticas gubernamentales que priorizan la generación de divisas han respaldado un crecimiento sostenido en América del Sur, a pesar de los ocasionales desafíos logísticos en los puertos.

La región de Asia-Pacífico es el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 4,73% proyectada hasta 2031. El crecimiento está impulsado por la consolidación de tierras y la mayor mecanización en países como India, China y el Sudeste Asiático. En India, las iniciativas de agricultura comercial llevaron a un aumento del 15% en el uso de productos químicos en 2024, ya que los tamaños de campo más grandes requirieron programas de control de plagas durante toda la temporada. En China, las políticas medioambientales han impulsado la consolidación de plantas de plaguicidas, al tiempo que fomentan el uso de productos químicos de mayor eficacia y menor residuo que se alinean con las normas nacionales de seguridad alimentaria. Además, Indonesia, Tailandia y Vietnam han contribuido a la demanda incremental a través de la expansión del cultivo de palma de aceite y los sistemas intensivos de cultivo de arroz, que dependen de fungicidas e insecticidas especializados para proteger los cultivos en climas húmedos.

América del Norte representa una porción significativa del consumo global, respaldada por la adopción de la agricultura de precisión, que ahora cubre el 35% de las grandes explotaciones y optimiza el calendario de aplicación. En los Estados Unidos, la elevada superficie de cultivos genéticamente modificados y la creciente resistencia a malezas han sostenido el gasto en herbicidas por hectárea, a pesar de los ajustados márgenes de beneficio. Europa representa una participación sustancial de la demanda, pero las estrictas regulaciones y los límites de residuos han desplazado las inversiones hacia productos de baja dosis y soluciones biológicas. A pesar de estas restricciones, los segmentos especializados de frutas y hortalizas mantienen un alto valor de mercado. África sigue siendo el mercado regional más pequeño; sin embargo, los proyectos de agricultura comercial en Sudáfrica y los centros emergentes en África Occidental están comenzando a adoptar programas modernos de protección de cultivos, lo que indica un aumento gradual de la demanda a largo plazo.

Panorama competitivo

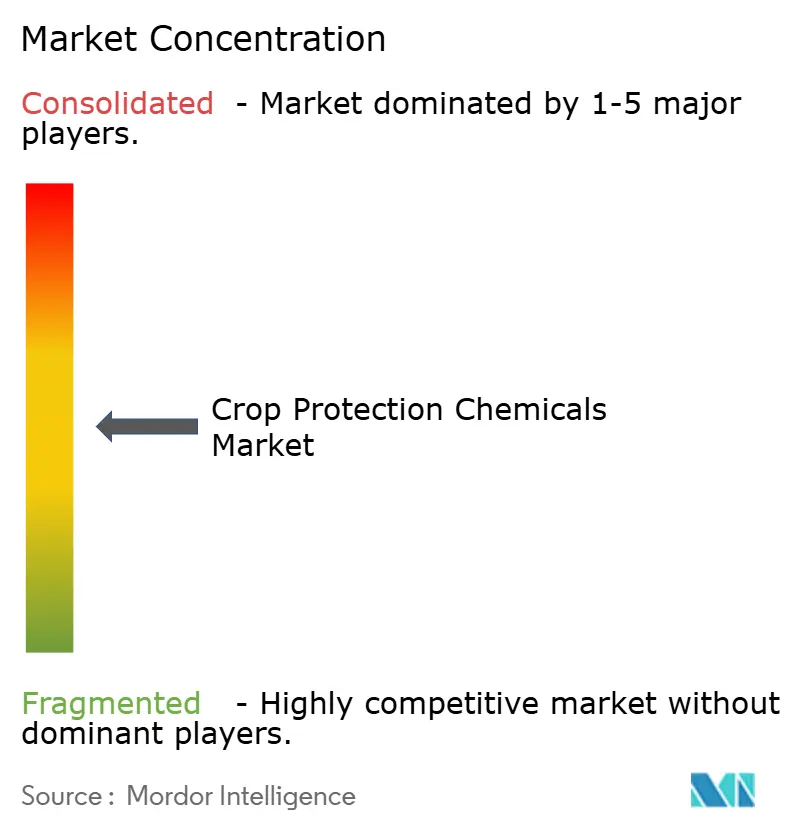

El mercado de productos químicos para la protección de cultivos está moderadamente concentrado, con los cinco principales proveedores que representan una participación significativa de los ingresos globales. Estas empresas aprovechan sus considerables presupuestos de investigación y desarrollo para sortear revisiones regulatorias cada vez más estrictas. Syngenta, Bayer y BASF se centran en soluciones integradas de semilla más pulverización, que animan a los agricultores a adoptar paquetes tecnológicos plurianuales mientras mantienen precios premium. Corteva refuerza su posición en el mercado expandiendo la capacidad para garantizar un suministro estable de herbicidas y tratamientos de semillas, atendiendo a los clientes de agricultura de precisión en América del Norte.

La dinámica competitiva del mercado está evolucionando, con un énfasis creciente en la integración biológica y las alianzas basadas en datos. En abril de 2024, BASF se asoció con Climate Corporation para integrar datos en tiempo real de clima y presión de plagas en herramientas de temporización de fungicidas, mejorando así la eficacia en campo y la retención de clientes. Además, los fabricantes de equipos de agricultura de precisión colaboran cada vez más con empresas químicas para combinar suscripciones de análisis con formulaciones optimizadas, proporcionando a los proveedores con capacidad digital una ventaja competitiva en ventas cruzadas.

Las expiraciones de patentes continúan creando oportunidades para los formuladores regionales. Sin embargo, el aumento de los requisitos de datos en la Unión Europea y los Estados Unidos ha elevado los costos asociados con el mantenimiento de moléculas fuera de patente. Los actores genéricos, como Albaugh y Rotam, se centran en el crecimiento por volumen en América del Sur y el Sudeste Asiático, donde los marcos regulatorios son menos estrictos, aunque se están endureciendo gradualmente. Las empresas de nivel medio que pueden personalizar principios activos para abordar los desafíos de plagas locales, establecer cadenas de suministro fiables de origen no chino e integrarse con plataformas de pulverización por dron están bien posicionadas para ganar participación de mercado. Estas empresas se benefician a medida que los agricultores priorizan cada vez más la disponibilidad oportuna del producto y el rendimiento dirigido.

Líderes de la industria de productos químicos para la protección de cultivos

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Syngenta obtuvo más de 1.200 aprobaciones de productos sintéticos para la protección de cultivos en 2025, lanzando nuevos principios activos clave, incluido el fungicida SEGURIS Evo para el arroz y el insecticida VESTORIA Pro para el control del saltahojas pardo del arroz, además de expandir las tecnologías ADEPIDYN y TYMIRIUM para el manejo de nematodos y enfermedades fúngicas en Brasil y Filipinas.

- Marzo de 2025: BASF se asoció con Agmatix para crear una herramienta de detección digital del Nematodo del Quiste de la Soja (SCN), orientada a mejorar la evaluación de riesgos y optimizar las estrategias de aplicación de nematicidas sintéticos.

- Abril de 2023: Nufarm lanzó un nuevo fungicida en formulación líquida, Tourney EZ, exclusivamente para cultivos de césped y ornamentales en respuesta a la demanda de los clientes, lo que refuerza aún más el papel de la empresa en la protección de cultivos de césped y ornamentales.

Alcance del informe global del mercado de productos químicos para la protección de cultivos

Fungicida, Herbicida, Insecticida, Moluscicida, Nematicida están cubiertos como segmentos por Función. Quimirigación, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Hortalizas, Cereales y Granos, Legumbres y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. África, Asia-Pacífico, Europa, América del Norte, América del Sur están cubiertos como segmentos por Región.| Fungicida |

| Herbicida |

| Insecticida |

| Moluscicida |

| Nematicida |

| Quimirigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y hortalizas |

| Cereales y granos |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| África | Sudáfrica |

| Resto de África | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Función | Fungicida | |

| Herbicida | ||

| Insecticida | ||

| Moluscicida | ||

| Nematicida | ||

| Modo de aplicación | Quimirigación | |

| Foliar | ||

| Fumigación | ||

| Tratamiento de semillas | ||

| Tratamiento del suelo | ||

| Tipo de cultivo | Cultivos comerciales | |

| Frutas y hortalizas | ||

| Cereales y granos | ||

| Legumbres y oleaginosas | ||

| Césped y ornamentales | ||

| Geografía | África | Sudáfrica |

| Resto de África | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Definición de mercado

- Función - Los productos químicos para la protección de cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento agrícola.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimirigación y fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los productos químicos para la protección de cultivos a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por cereales, legumbres, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | La gestión integrada de malezas (IWM, por sus siglas en inglés) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimirigación | La quimirigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método de protección de los rendimientos agrícolas frente a diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros agentes que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiendo así a la planta del ataque de patógenos. |

| Administración masiva de medicamentos (MDA) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas tras la emergencia (germinación) de semillas o plántulas. |

| Principios activos | Los principios activos son los productos químicos de los plaguicidas que matan, controlan o repelen a las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos para la protección de cultivos con principios activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños facilitan la infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, a cargo del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por malezas y a la utilización del valor de las malezas, brindando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción