Tamaño y participación del mercado de productos químicos para la protección de cultivos en Francia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

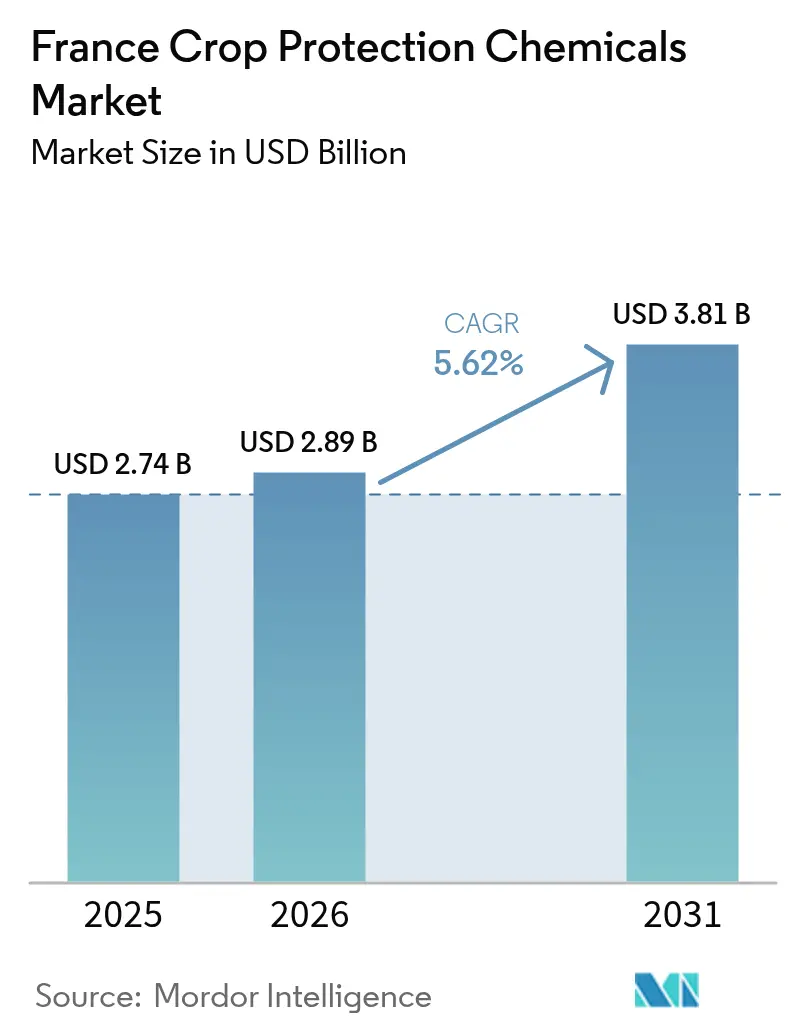

| Tamaño del mercado en el año base (2025) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos químicos para la protección de cultivos en Francia por Mordor Intelligence

El mercado de productos químicos para la protección de cultivos en Francia fue valorado en USD 2,74 mil millones en 2025 y se estima que crecerá de USD 2,89 mil millones en 2026 hasta alcanzar USD 3,81 mil millones en 2031, con una CAGR del 5,62% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente refleja el compromiso de Francia de equilibrar los objetivos medioambientales con una alta productividad agrícola en 27,8 millones de hectáreas de tierras de cultivo.[1]Fuente: Ministerio de Agricultura y Soberanía Alimentaria, "Estrategia Écophyto 2030", agriculture.gouv.fr Las retiradas regulatorias de ingredientes activos obsoletos aceleran la demanda de nuevas moléculas y alternativas biológicas, en lugar de reducir el consumo global, lo que otorga resiliencia al mercado de productos químicos para la protección de cultivos en Francia. Un flujo constante de subvenciones gubernamentales, incentivos fiscales y colaboraciones en investigación sostiene el impulso a la innovación, mientras que la variabilidad climática empuja a los agricultores hacia una gestión más intensiva de plagas y enfermedades. La ventaja competitiva descansa ahora en la capacidad de las empresas para suministrar tecnologías premium y conformes con la regulación que se integren con equipos de aplicación de precisión y herramientas de asesoramiento digital.

Conclusiones clave del informe

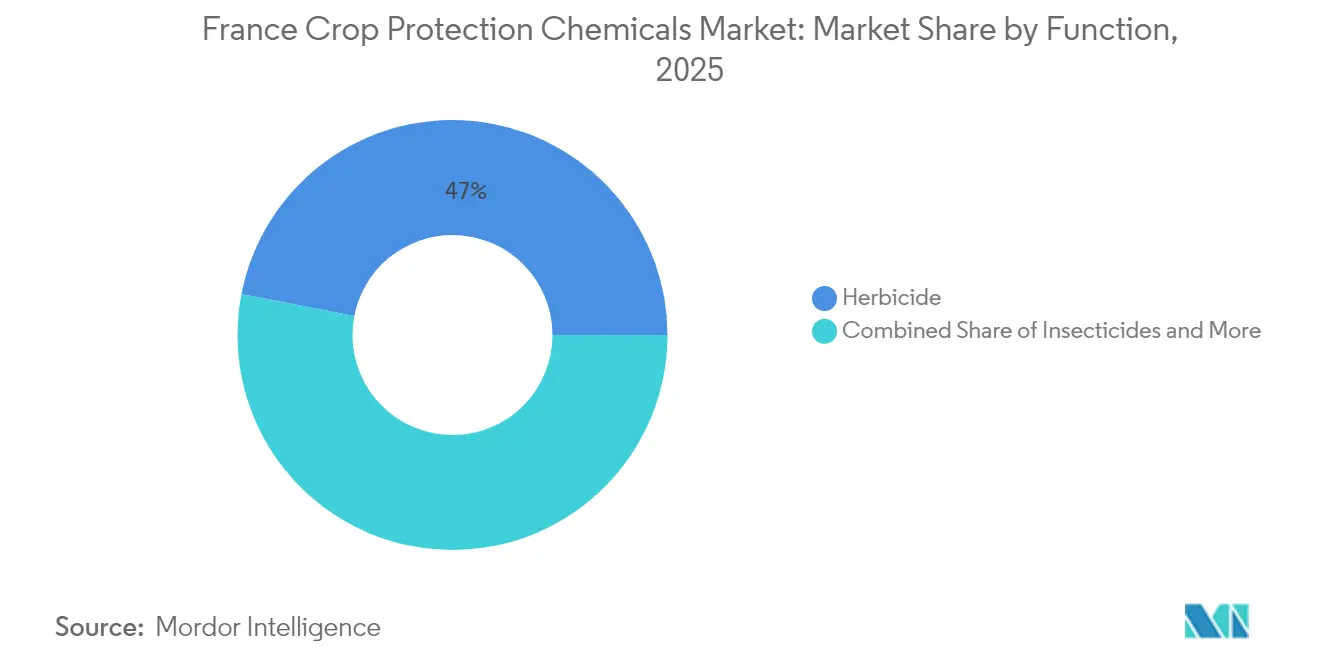

- Por función, los herbicidas lideraron con una cuota de ingresos del 46,95% en 2025, mientras que los insecticidas registraron la CAGR más rápida del 6,17% hasta 2031.

- Por modo de aplicación, las aplicaciones foliares representaron el 45,35% de la cuota del mercado de productos químicos para la protección de cultivos en Francia en 2025, mientras que el tratamiento de semillas se expande a una CAGR del 6,01% hasta 2031.

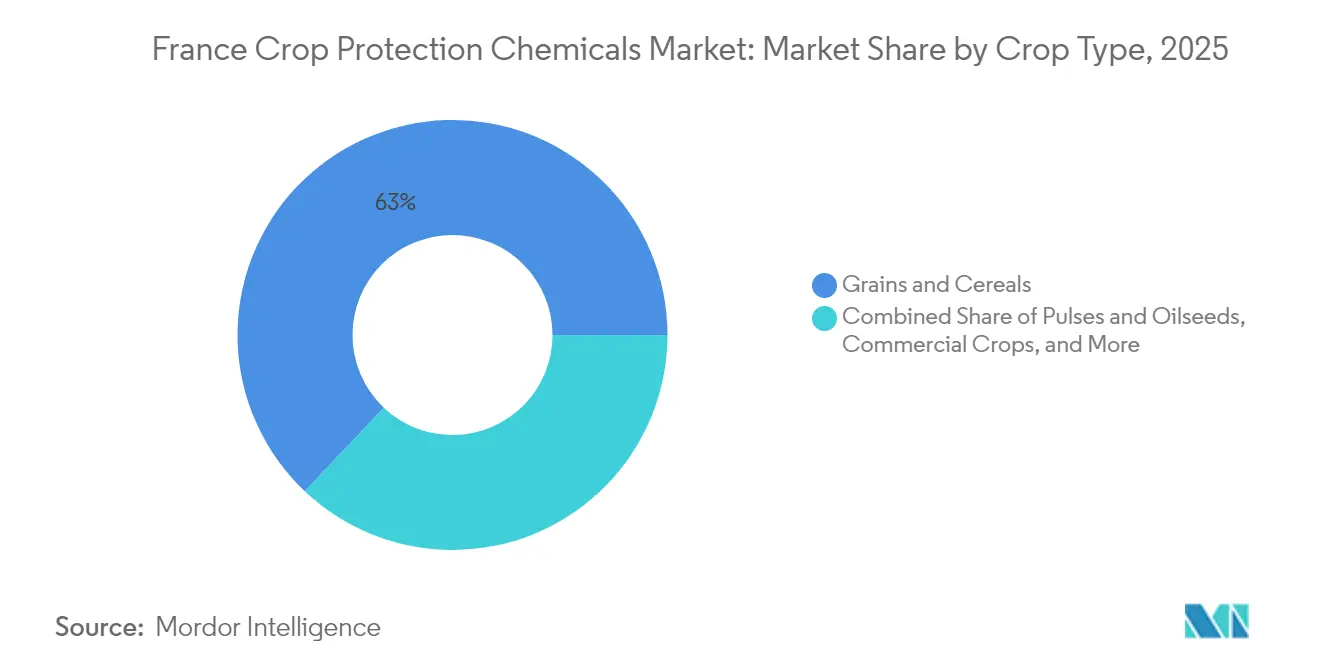

- Por tipo de cultivo, los granos y cereales representaron el 62,95% del tamaño del mercado de productos químicos para la protección de cultivos en Francia en 2025 y se prevé que avancen a una CAGR del 5,96% en 2031.

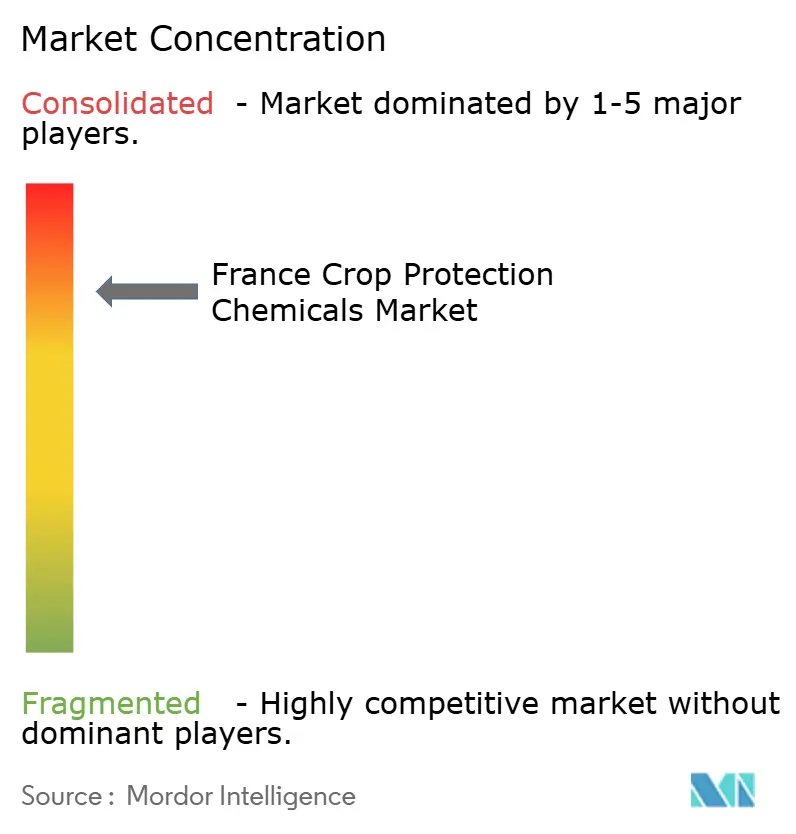

- Por concentración empresarial, los cinco principales proveedores, Syngenta, Bayer, Nufarm, BASF y Corteva, controlaron aproximadamente el 69,15% de las ventas de 2025, lo que refleja una estructura altamente concentrada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de productos químicos para la protección de cultivos en Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Transición hacia la agricultura sostenible y la adopción del biocontrol | +1.2% | Nacional, más intensa en Nueva Aquitania y Occitania | Mediano plazo (2-4 años) |

| Alta demanda de herbicidas en grandes zonas de cultivo y sustitución del glifosato | +1.8% | Regiones del norte como Altos de Francia y Gran Este | Corto plazo (≤ 2 años) |

| Aumento de la presión de plagas impulsado por la variabilidad climática | +1.1% | Nacional, aguda en las zonas mediterráneas | Largo plazo (≥ 4 años) |

| Avances en tecnología de aplicación de precisión y tratamiento de semillas | +0.9% | Adopción temprana en Île-de-France y Normandía | Mediano plazo (2-4 años) |

| Expansión de viñedos con riego en regiones mediterráneas | +0.4% | Provenza-Alpes-Costa Azul y Languedoc-Rosellón | Largo plazo (≥ 4 años) |

| Incentivos fiscales para equipos de pulverización reductores de deriva | +0.3% | Nacional, mayor adopción en distritos de agricultura intensiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la agricultura sostenible y la adopción del biocontrol

La estrategia Écophyto 2030 de Francia, gestionada por el Ministerio de Agricultura y Soberanía Alimentaria, exige una reducción del 50% en el uso de pesticidas sintéticos, sin comprometer los rendimientos. El programa PARSADA (Plan d'Action Stratégique pour l'Anticipation du Retrait européen des Substances Actives) destina EUR 146 millones (USD 161 millones) para apoyar la transición, estimulando un rápido aumento de las ventas de biocontrol que alcanzaron 23.800 toneladas métricas en 2023. La Agencia Nacional Francesa para la Seguridad Alimentaria, Medioambiental y de la Salud Laboral (ANSES) ha reducido a la mitad los plazos de registro para los productos biológicos que cumplen los requisitos, beneficiando a empresas como Lallemand Plant Care y Koppert France. Los productores ganan poder de fijación de precios porque las soluciones biológicas conllevan primas de valor sobre la química convencional, redirigiendo la competencia hacia la innovación en lugar del volumen. Como resultado, el mercado de productos químicos para la protección de cultivos en Francia se está convirtiendo en un laboratorio de tecnologías disruptivas que posteriormente pueden escalar a toda Europa.

Alta demanda de herbicidas en grandes zonas de cultivo y sustitución del glifosato

Las explotaciones cerealistas del norte abarcan 4,2 millones de hectáreas, manteniendo los herbicidas como elemento central en las estrategias de protección de cultivos. ANSES retiró 36 formulaciones de glifosato en 2024, abriendo de inmediato una oportunidad de sustitución de EUR 280 millones (USD 308 millones).[2]Fuente: ANSES, "Retirada de productos fitosanitarios", anses.fr Los agricultores han optado por mezclas de preemergencia que requieren múltiples aplicaciones, incrementando el gasto incluso cuando los volúmenes pulverizados se estabilizan. Los proveedores con carteras de herbicidas diversificadas y complementos de aplicación de precisión están bien posicionados para capturar este gasto. El período de ajuste está inflando la demanda a corto plazo en el mercado de productos químicos para la protección de cultivos en Francia mientras los agricultores perfeccionan los nuevos protocolos de control de malezas.

Aumento de la presión de plagas impulsado por la variabilidad climática

Los inviernos más cálidos y las lluvias irregulares favorecen la aparición más temprana de insectos y períodos de enfermedad más prolongados. El taladro europeo del maíz amenaza ahora 1,8 millones de hectáreas de maíz, y los vuelos de áfidos se producen entre un 15% y un 20% antes de los promedios históricos.[3]Fuente: INRAE, "Impactos del cambio climático en la agricultura francesa", inrae.fr Los microclimas favorables a los hongos se expanden en cereales y viñedos, impulsando la pulverización preventiva. En consecuencia, se proyecta que los insecticidas registren el crecimiento de segmento más rápido hasta 2030. Los proveedores que combinan controles biológicos con química selectiva están asegurando ventajas de pioneros al abordar simultáneamente el cumplimiento medioambiental y la eficacia.

Avances en tecnología de aplicación de precisión y tratamiento de semillas

Los sistemas de tasa variable por Sistema de Posicionamiento Global (GPS) están activos en el 35% de las grandes explotaciones francesas, casi duplicando la penetración desde 2022. Un crédito fiscal del 40% sobre los pulverizadores reductores de deriva acelera su adopción. El progreso paralelo en recubrimientos para tratamiento de semillas concentra múltiples ingredientes activos y potenciadores biológicos en un solo grano, en consonancia con la preferencia de los responsables políticos por la administración dirigida. Corteva y Syngenta han invertido capital en líneas de tratamiento de semillas francesas capaces de suministrar soluciones multi-apiladas. Los agricultores pagan voluntariamente una prima cuando la aplicación precisa reduce la carga global y las pasadas en campo, reforzando el crecimiento en valor del mercado de productos químicos para la protección de cultivos en Francia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Estrictas retiradas de ingredientes activos clave por parte de ANSES | -1.4% | Nacional, más intensa en las regiones cerealistas convencionales | Corto plazo (≤ 2 años) |

| Auge de iniciativas orgánicas o de cero pesticidas | -0.8% | Nacional, concentrado en cinturones periurbanos | Mediano plazo (2-4 años) |

| Volatilidad de los costes de insumos que limita las tasas de aplicación | -0.6% | Nacional, grave para cultivos sensibles al precio | Corto plazo (≤ 2 años) |

| Cartas locales de zonas de amortiguamiento residencial que limitan las ventanas de pulverización | -0.3% | Concentraciones periurbanas densas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas retiradas de ingredientes activos clave por parte de ANSES

Las prohibiciones de ANSES continúan, con el metam-sodio eliminado en 2024 y nuevas restricciones sobre el flufenacet promulgadas en marzo de 2025. Las retiradas reducen la disponibilidad de soluciones de amplio espectro y bajo coste. Los agricultores buscan sustitutos más costosos, reduciendo sus márgenes de beneficio, y los distribuidores gestionan inventarios de fecha próxima de caducidad. La incertidumbre complica la planificación de la temporada, provocando ventanas de pulverización perdidas y una eficacia reducida, lo que frena la expansión de volumen en el mercado de productos químicos para la protección de cultivos en Francia.

Auge de iniciativas orgánicas o de cero pesticidas

La superficie orgánica alcanzó 2,78 millones de hectáreas en 2024, equivalente al 11,2% de las tierras agrícolas. Los programas municipales de cero pesticidas añaden otras 180.000 hectáreas sujetas a prohibiciones de productos químicos. Las subvenciones a la reconversión de EUR 350 por hectárea (USD 385) hacen que la transición al cultivo orgánico sea financieramente atractiva para los agricultores periurbanos. Si bien los productos orgánicos capturan primas de precio, la reducción de insumos sintéticos disminuye los volúmenes del mercado convencional, especialmente en torno a las grandes ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: Los herbicidas lideran la transformación del mercado

Los herbicidas controlaron el 46,95% de las ventas de 2025 dentro del tamaño del mercado de productos químicos para la protección de cultivos en Francia. Los monocultivos de cereales dependen de los herbicidas como garantía de rendimiento, y la eliminación del glifosato no ha reducido esa dependencia. En cambio, los agricultores están combinando mezclas de preemergencia con deshierbe mecánico, elevando el valor por hectárea. Los insecticidas se encaminan hacia una CAGR del 6,17% debido a los aumentos de plagas impulsados por el clima y las prohibiciones de neonicotinoides que exigen tratamientos más frecuentes pero selectivos. Los fungicidas contribuyen a un crecimiento estable a medida que el trigo y los viñedos combaten ciclos de enfermedades intensificados. Los segmentos de nicho como los moluscicidas y los nematicidas atienden a hortalizas y patatas y logran márgenes unitarios superiores a la media a pesar de volúmenes modestos.

Una oleada de investigaciones se centra en la innovación en el modo de acción para satisfacer los umbrales toxicológicos de ANSES. Las empresas capaces de combinar nuevos ingredientes activos con prescripciones digitales disfrutan de primas de adopción temprana. A medida que se extiende la pulverización de precisión, el total de litros aplicados puede disminuir, pero la resiliencia del valor continúa porque los productos conllevan mayor eficacia, características de gestión de la resistencia y garantías de cumplimiento normativo. La cuota del mercado de productos químicos para la protección de cultivos en Francia correspondiente a los herbicidas sigue siendo dominante, pero su composición está evolucionando hacia mezclas multi-sitio y biológicas.

Por modo de aplicación: La dominancia foliar se enfrenta al desafío del tratamiento de semillas

Las aplicaciones foliares representaron el 45,35% de la facturación en 2025, beneficiándose de su versatilidad temporal y los equipos existentes. No obstante, la convergencia tecnológica está impulsando la CAGR más rápida del 6,01% hacia los tratamientos de semillas, que depositan los ingredientes activos directamente sobre la superficie de la semilla y minimizan la exposición en campo. Las plantas de recubrimiento francesas de Syngenta y Corteva demuestran confianza en esta vía de administración. La quimigación, aunque todavía es un nicho, gana relevancia en viñedos con riego por goteo porque une los insumos de agua y protección. La fumigación del suelo y los tratamientos en el surco persisten para la horticultura de alto valor que tolera insumos premium.

La agricultura de precisión está reduciendo el solapamiento involuntario y la deriva, mejorando la relación coste-beneficio de las formulaciones avanzadas. Los agricultores que invirtieron en GPS y sensores ópticos adaptan ahora las tasas a los recuentos de plantas o las manchas de malezas, reduciendo el desperdicio pero fomentando el valor por litro. Con el tiempo, el mercado de productos químicos para la protección de cultivos en Francia verá probablemente cómo la gravedad de los ingresos se desplaza hacia los paquetes de tratamiento de semillas preprogramados, respaldados por análisis de datos que predicen la intensidad de las plagas.

Por tipo de cultivo: Los granos y cereales impulsan la estabilidad del mercado

Los granos y cereales ocupan 9,2 millones de hectáreas y atraen el 62,95% de la demanda de 2025 dentro del mercado de productos químicos para la protección de cultivos en Francia. El trigo, el maíz y la cebada encabezan la lista, explicando la elevada cuota de herbicidas. La volatilidad climática aumenta la presión de enfermedades e insectos, lo que lleva a los agricultores a aplicar más modos de acción para la gestión de la resistencia, lo que sustenta una CAGR del 5,96% hasta 2031. Las frutas y hortalizas, concentradas a lo largo de la costa mediterránea, representan aproximadamente una quinta parte de las ventas, aunque exigen el mayor valor por hectárea debido a los estrictos límites de residuos. Los cultivos comerciales, como la remolacha azucarera y la colza, contribuyen menos, mientras que el césped y las plantas ornamentales siguen siendo nichos especializados.

Las regulaciones de seguridad alimentaria endurecen los niveles máximos de residuos, presionando a los proveedores a refinar los perfiles de degradación y facilitar intervalos de cosecha a mercado rápidos. A medida que los viñedos amplían el riego, la sofisticación de los fungicidas se profundizará. Por lo tanto, la diversificación entre tipos de cultivos amortigua al mercado de productos químicos para la protección de cultivos en Francia frente a las oscilaciones regulatorias en cualquier sector individual.

Análisis geográfico

Los cinturones cerealistas del norte, Altos de Francia y Gran Este, anclan el consumo de herbicidas gracias a las densas rotaciones de trigo y cebada que requieren una gestión multi-sitio de las malezas. Los departamentos mediterráneos presentan un mayor gasto por hectárea porque las hortalizas y las vides requieren programas de fungicidas e insecticidas durante toda la temporada. El Valle del Loira y Borgoña, con sus vinos de denominación de origen premium, absorben biocontroles avanzados para cumplir los umbrales de tolerancia de exportación. Las regiones ganaderas de Bretaña y Normandía adquieren protección para cultivos forrajeros y herbicidas para praderas con el fin de garantizar la calidad del pienso en condiciones húmedas.

La gobernanza uniforme de ANSES y los objetivos nacionales de Écophyto 2030 ofrecen a los proveedores un único manual regulatorio. Los gradientes climáticos implican patrones distintos de temporización e intensidad. Las regiones del sur soportan temporadas de plagas más largas y adoptan antes la quimigación y los tratamientos de semillas. Las explotaciones del norte se apoyan en tecnología de barra reductora de deriva para satisfacer las normas de zona de amortiguamiento adyacentes a los pueblos. La densidad orgánica varía por comarca, desde menos del 5% en algunas llanuras cerealistas hasta más del 25% en los cinturones hortícolas periurbanos. Las estrategias de comercialización combinan por tanto la escala nacional con la adaptación regional, permitiendo a las empresas mantener su cuota en el mercado de productos químicos para la protección de cultivos en Francia. Las subvenciones gubernamentales canalizadas a través de Francia 2030 y PARSADA se destinan de forma desproporcionada a los clústeres de innovación cercanos a Toulouse y Lyon, manteniendo un ecosistema nacional de empresas emergentes e institutos de investigación. Estos centros impulsan ensayos piloto que a menudo se convierten en modelos para la armonización de políticas de la Unión Europea, reforzando la posición de Francia como núcleo de innovación.

Panorama competitivo

Las cinco principales empresas, Syngenta, Bayer, Nufarm, BASF y Corteva, captaron aproximadamente el 70% de los ingresos de 2024 en el mercado de productos químicos para la protección de cultivos en Francia. Su escala les permite absorber los costes de cumplimiento y mantener carteras multi-cultivo. Syngenta aprovecha una amplia línea de herbicidas y una sólida red de distribuidores para defender su liderazgo. Bayer está canalizando EUR 2.000 millones (USD 2.200 millones) a nivel mundial en tecnologías biológicas, impulsando su flujo de productos a través de su instalación en Lyon. La adquisición de M2i Life Sciences por parte de BASF en agosto de 2024 amplía sus opciones de biocontrol para vides y frutas.

Los actores franceses de nicho como De Sangosse, Lallemand Plant Care y Koppert France prosperan gracias al apoyo técnico localizado y los estrechos circuitos de retroalimentación con las cooperativas de agricultores. Su agilidad en bioestimulantes e insectos beneficiosos les asegura posiciones premium incluso bajo una concentración de mercado moderada. Las solicitudes de patentes en productos biológicos alcanzaron 127 en 2024, lo que indica una intensificación de la I+D entre los actores establecidos y las empresas emergentes. El éxito competitivo premia ahora las capacidades en asuntos regulatorios, paquetes robustos de datos de campo y alianzas con plataformas de agricultura digital.

El objetivo de Écophyto 2030 obliga a cada proveedor a demostrar una reducción gradual de la carga medioambiental. En consecuencia, los precios ya no se alinean puramente con los kilogramos aplicados, sino con la eficacia por dosis y las garantías de cumplimiento. Las empresas que integran algoritmos de apoyo a la decisión, sensores en campo y sustancias activas de baja toxicidad están fortaleciendo la fidelización de clientes y elevando las barreras de cambio.

Líderes de la industria de productos químicos para la protección de cultivos en Francia

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: La autoridad medioambiental de Francia anuló un plan para reintroducir un pesticida neonicotinoide prohibido, citando riesgos para la biodiversidad y la salud pública. Esta decisión refleja el compromiso continuo de Francia con la eliminación progresiva de los productos químicos peligrosos para la protección de cultivos y el endurecimiento de los controles regulatorios.

- Julio de 2025: BASF inició la construcción de una planta de fermentación en Ludwigshafen, Alemania, para la fabricación de productos químicos para la protección de cultivos, específicamente fungicidas e insecticidas. La instalación, aunque ubicada en Alemania, atenderá a los mercados europeos, incluida Francia, reforzando la capacidad de BASF para satisfacer la demanda regional de soluciones de protección de cultivos.

- Enero de 2025: Sumitomo Chemical Co. Ltd completó la adquisición de Philagro France, integrando sus operaciones de protección de cultivos en el país. La adquisición amplía su cartera de pesticidas químicos y se alinea con su objetivo de duplicar las ventas en Europa para 2030.

Alcance del informe del mercado de productos químicos para la protección de cultivos en Francia

Fungicida, Herbicida, Insecticida, Moluscicida, Nematicida están cubiertos como segmentos por Función. Quimigación, Foliar, Fumigación, Tratamiento de semillas, Tratamiento del suelo están cubiertos como segmentos por Modo de aplicación. Cultivos comerciales, Frutas y hortalizas, Granos y cereales, Leguminosas y oleaginosas, Césped y ornamentales están cubiertos como segmentos por Tipo de cultivo.| Fungicida |

| Herbicida |

| Insecticida |

| Moluscicida |

| Nematicida |

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamentales |

| Función | Fungicida |

| Herbicida | |

| Insecticida | |

| Moluscicida | |

| Nematicida | |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y hortalizas | |

| Granos y cereales | |

| Leguminosas y oleaginosas | |

| Césped y ornamentales |

Definición de mercado

- Función - Los productos químicos para la protección de cultivos se aplican para controlar o prevenir plagas, incluidos insectos, hongos, malezas, nematodos y moluscos, que dañan el cultivo y para proteger el rendimiento agrícola.

- Modo de aplicación - Foliar, Tratamiento de semillas, Tratamiento del suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los productos químicos para la protección de cultivos a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por cereales, leguminosas, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| GIM | La gestión integrada de malezas (GIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos agrícolas de diferentes plagas, incluyendo insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por las semillas o el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la misma, protegiendo así a la planta del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas tras la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las mismas. Estos daños facilitan la infestación de la planta por patógenos transmitidos por el suelo, lo que resulta en pérdidas de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasores, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y la utilización del valor de las malezas, brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción