Tamaño y Participación del Mercado de Protección de Infraestructura Crítica (CIP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

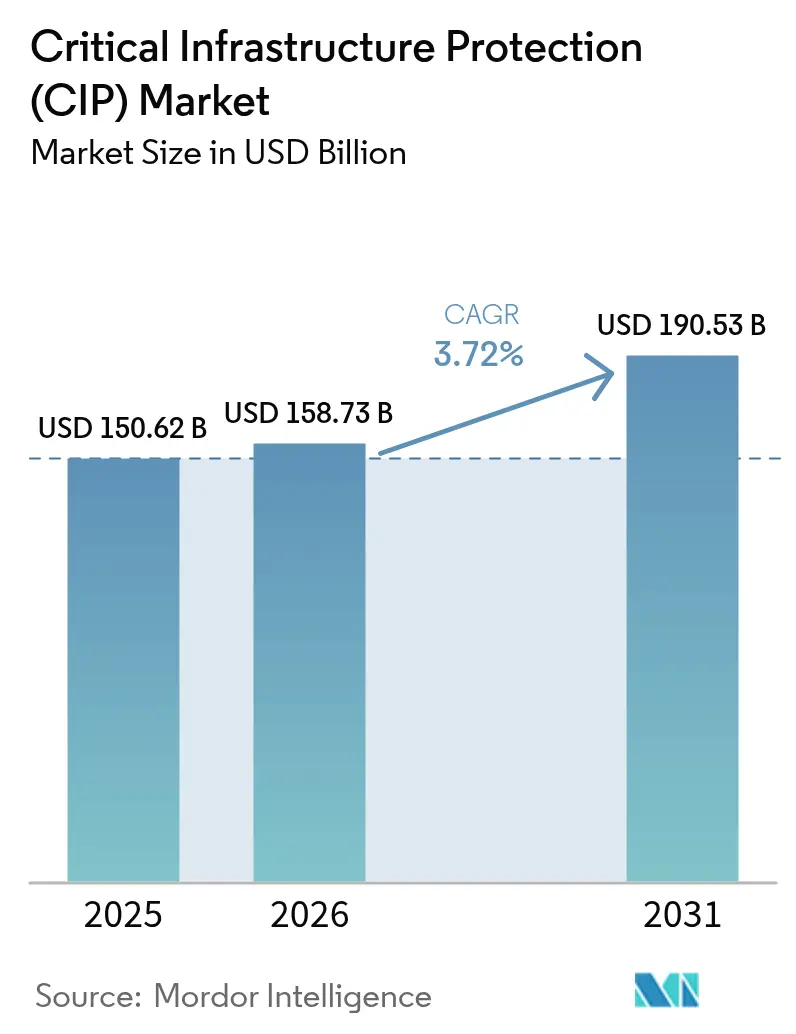

| Tamaño del Mercado (2026) | 158.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 190.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Infraestructura Crítica (CIP) por Mordor Intelligence

Se proyecta que el tamaño del mercado de protección de infraestructura crítica sea de 150,62 mil millones de USD en 2025, 158,73 mil millones de USD en 2026, y alcance los 190,53 mil millones de USD para 2031, creciendo a una CAGR del 3,72% de 2026 a 2031. Los intensificados ataques patrocinados por estados a redes de tecnología operacional, los plazos obligatorios de confianza cero en los Estados Unidos y la Unión Europea, y la rápida multiplicación de nodos de borde 5G están redefiniendo los cálculos de riesgo para las empresas de servicios públicos, los centros de transporte y los operadores de telecomunicaciones. Los presupuestos de capital continúan favoreciendo las cámaras perimetrales, el control de acceso y los dispositivos de refuerzo de SCADA, aunque se observa un giro decisivo hacia la monitorización basada en suscripción y la respuesta a incidentes, a medida que los operadores se enfrentan a la escasez de talento y a auditorías de cumplimiento cada vez más exigentes. Los proveedores que ofrecen descubrimiento unificado de activos, detección de anomalías con reconocimiento de protocolos e inteligencia de amenazas entregada en la nube están ganando cuota de mercado, mientras que la financiación de fondos soberanos en Oriente Medio y los despliegues a gran escala de redes eléctricas inteligentes en Asia-Pacífico sostienen carteras de proyectos de dos dígitos. El efecto acumulado es un mercado que parece maduro sobre el papel, pero que está siendo rediseñado en torno a principios centrados en la identidad y de asunción de brechas que tratan cada instalación física y cada PLC como un punto de conexión a internet.

Conclusiones Clave del Informe

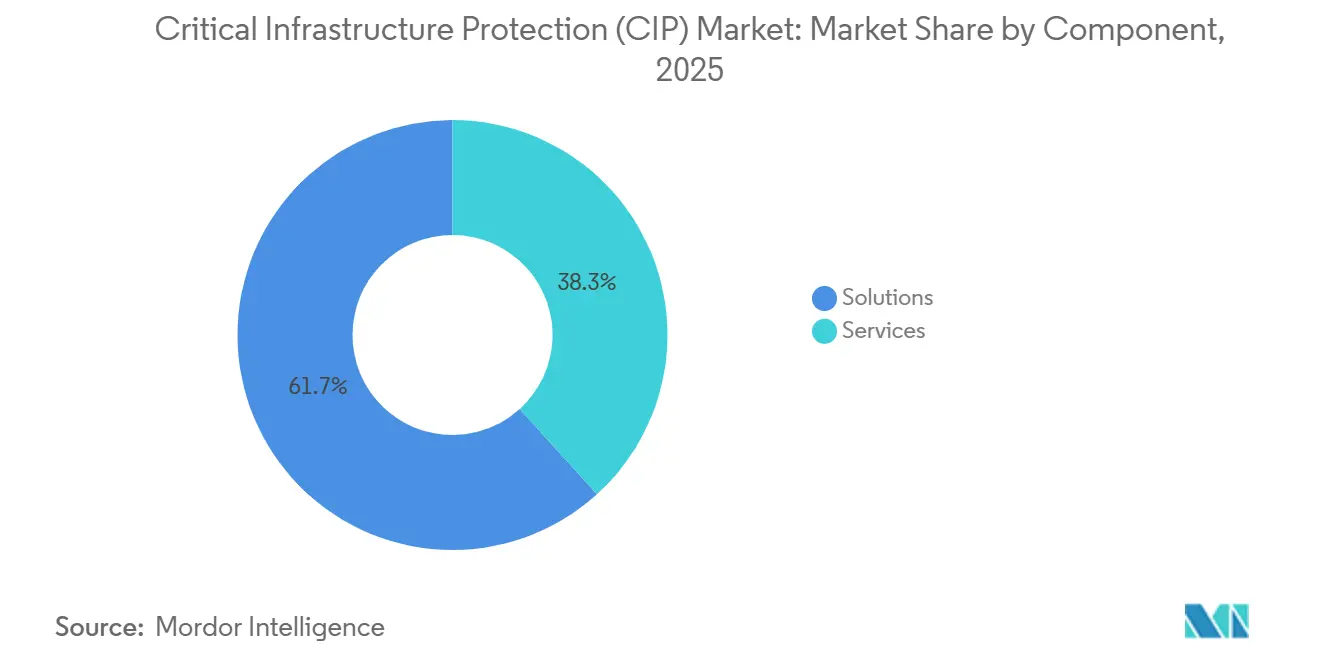

- Por componente, las soluciones representaron el 61,73% de los ingresos de 2025, mientras que los servicios se expanden a una CAGR del 3,77% hasta 2031.

- Por tipo de seguridad, la seguridad y protección física representó el 52,81% del gasto de 2025, mientras que la ciberseguridad avanza a una CAGR del 4,01% hacia 2031.

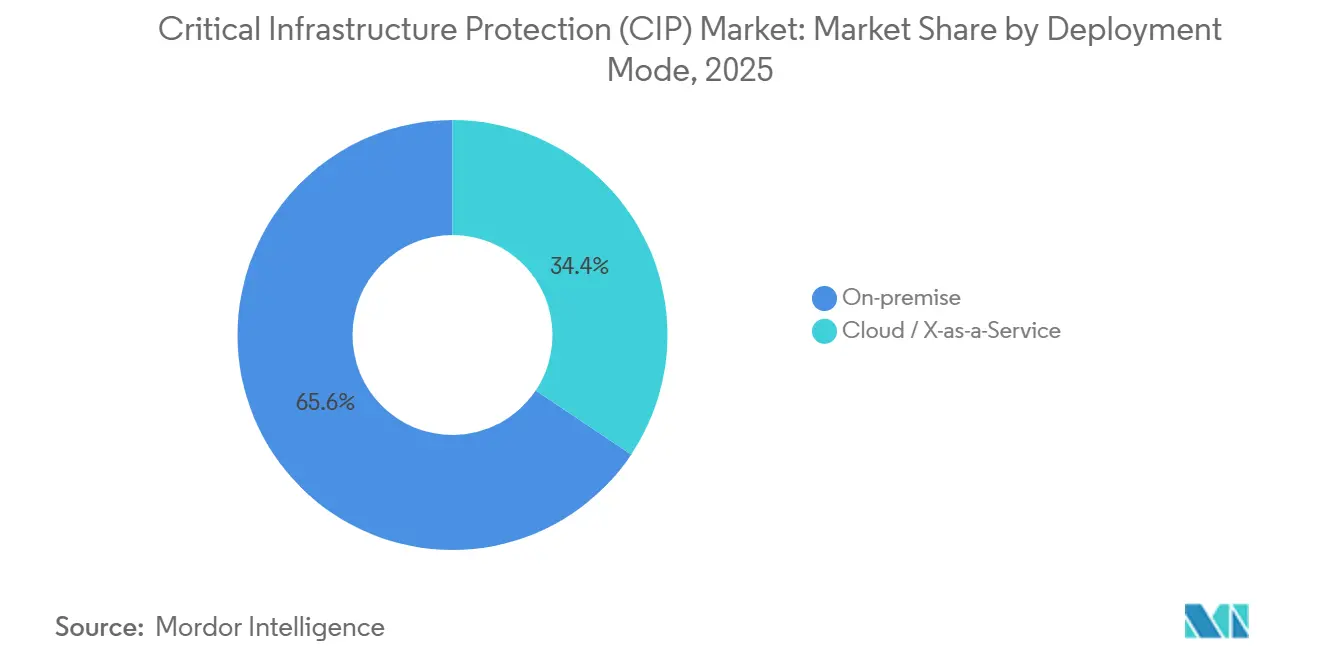

- Por modo de implementación, las implementaciones locales contribuyeron con el 65,62% de la facturación de 2025, pero se prevé que las ofertas de nube y X como servicio aumenten a una CAGR del 3,85% durante el período de pronóstico.

- Por vertical, energía y electricidad lideró con el 28,38% del gasto de 2025, y se prevé que las telecomunicaciones registren la CAGR más rápida del 3,97% hasta 2031.

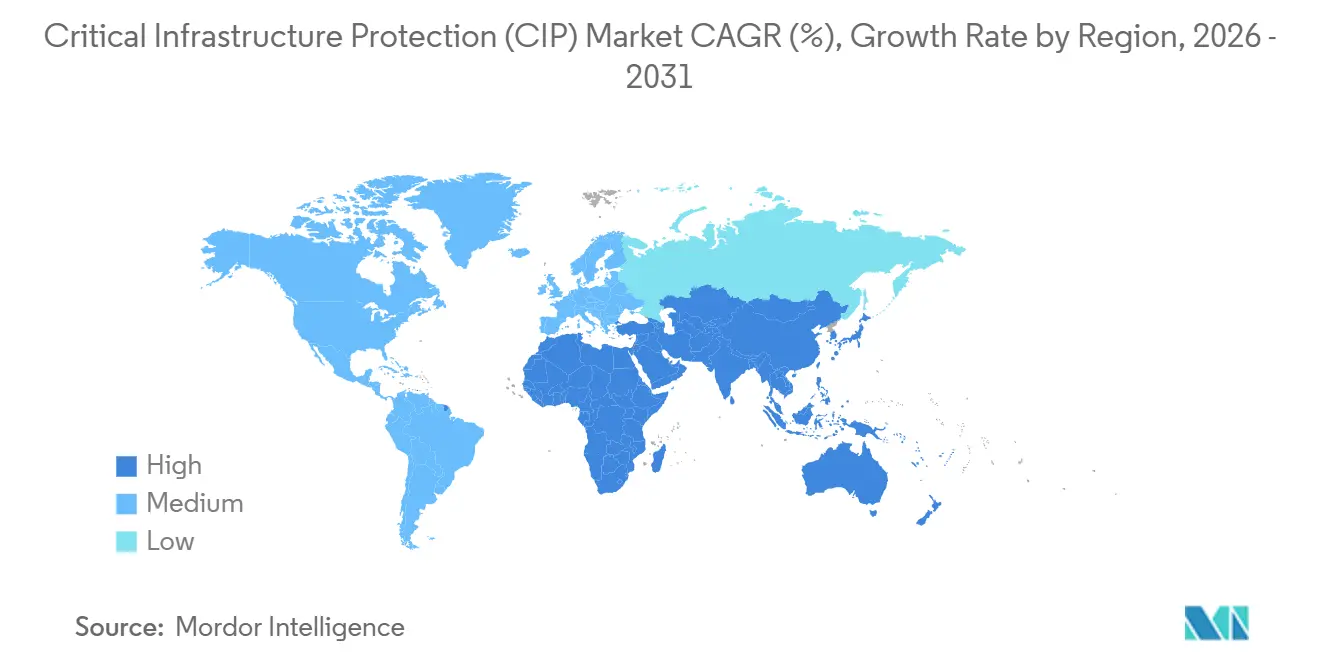

- Por geografía, América del Norte capturó el 40,47% del valor de 2025, aunque Asia-Pacífico está en camino de lograr la CAGR más rápida del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Protección de Infraestructuras Críticas (CIP)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Mandatos Gubernamentales en América del Norte y Europa | +1.2% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciberataques a OT Respaldados por Estados en Empresas de Servicios de Energía y Agua | +0.9% | Global, concentrado en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Despliegues de Redes Eléctricas Inteligentes que Impulsan el Gasto Físico-Cibernético Integrado | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del 5G y el Borde que Aumenta la Superficie de Ataque de las Telecomunicaciones en Asia-Pacífico | +0.6% | Núcleo de Asia-Pacífico, adopción en Oriente Medio y Europa | Mediano plazo (2-4 años) |

| Convergencia de TI-OT que Acelera la Adopción de Confianza Cero | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación Público-Privada para la Seguridad de Aeropuertos y Puertos en Oriente Medio | +0.4% | Oriente Medio, proyectos selectivos en África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos Gubernamentales en América del Norte y Europa

La presión regulatoria está comprimiendo las hojas de ruta de modernización plurianuales en ciclos de financiación acelerados para los operadores de electricidad, agua y transporte. Los objetivos de desempeño finales de los Estados Unidos publicados en 2025 obligan a dieciséis sectores críticos a implementar monitorización continua, segmentación de confianza cero y simulacros de respuesta a incidentes para 2027.[1]Agencia de Ciberseguridad y Seguridad de Infraestructura de los Estados Unidos, "Objetivos de Desempeño en Ciberseguridad Intersectorial," CISA.gov La Directiva NIS2 de Europa amplía la red de cumplimiento a más de 160.000 entidades e introduce multas de hasta el 2% de la facturación global por incumplimientos. Las cláusulas de mapeo de la cadena de suministro han desencadenado revisiones a nivel de consejo directivo que exponen dependencias no rastreadas en firmware heredado y componentes al final de su vida útil, impulsando la demanda de plataformas de gestión de riesgos de proveedores certificadas bajo IEC 62443. Las solicitudes de adquisición ahora agrupan herramientas de inventario de activos con servicios de detección y respuesta gestionados, lo que refleja la comprensión de que las regulaciones requieren tanto tecnología como experiencia disponible las veinticuatro horas del día.

Ciberataques a OT Respaldados por Estados en Empresas de Servicios de Energía y Agua

Las campañas de estados nacionales han pasado del robo de datos a la disrupción cinética, explotando subestaciones y plantas de tratamiento de agua con segmentación débil. Una investigación de febrero de 2025 confirmó el movimiento lateral desde servidores de correo electrónico empresarial hacia controladores de subestaciones en múltiples cooperativas de los Estados Unidos antes de que los operadores aislaran el tráfico.[2]Departamento de Energía de los Estados Unidos, "Anuncio de Financiación de la Oficina de Despliegue de Redes," Energy.gov El Reino Unido emitió un aviso en septiembre de 2025 tras el reconocimiento de bases de datos de historiadores de empresas de servicios de agua, señalando la presencia continua de credenciales predeterminadas en interfaces hombre-máquina de décadas de antigüedad. Por ello, las empresas de servicios públicos están acelerando las compras de pasarelas unidireccionales, cortafuegos con reconocimiento de protocolos y sensores fuera de banda que recopilan tráfico cifrado para análisis en la nube sin introducir rutas de escritura. Los proveedores que pueden establecer una línea base de protocolos industriales de forma pasiva están ganando contratos donde el tiempo de inactividad para el escaneo activo es inaceptable.

Despliegues de Redes Eléctricas Inteligentes que Impulsan el Gasto Físico-Cibernético Integrado

La medición inteligente, los recursos de energía distribuida y los controladores de microrredes están expandiendo las superficies de ataque más rápido de lo que los controles tradicionales pueden cubrir. En octubre de 2025, los Estados Unidos asignaron 3,46 mil millones de USD a proyectos de modernización de redes que combinan explícitamente sistemas de intrusión perimetral con inteligencia de amenazas basada en la nube. El mandato de subestaciones de India de abril de 2025 obliga a cada nuevo sitio de 220 kV a integrar análisis de video con monitorización de anomalías de red, impulsando ofertas conjuntas de grandes empresas de automatización y especialistas en ciberseguridad. Los operadores de energías renovables ahora especifican cercado integrado, detección de drones y refuerzo de SCADA en una sola solicitud de propuesta, lo que ilustra una mentalidad de compra que ya no distingue entre los dominios físico y cibernético.

Expansión del 5G y el Borde que Aumenta la Superficie de Ataque de las Telecomunicaciones en Asia-Pacífico

Los núcleos 5G independientes, las redes de acceso de radio abiertas y los centros de datos de borde sitúan recursos informáticos en miles de nuevas microlocalidades en toda Asia-Pacífico. El esquema de garantía de seguridad de la Asociación GSM, publicado en 2025, obliga a los proveedores a documentar la procedencia e integridad de los componentes para cada función de red. Los operadores están añadiendo capas de cortafuegos reforzados y monitorización continua en los emplazamientos de celdas para mantener la autonomía durante la pérdida de backhaul, al tiempo que adoptan políticas centradas en la identidad que autentican cada API de orquestación. Los nodos de borde diseñados para el almacenamiento en caché de contenido ahora también alojan pasarelas de IoT industrial, mezclando el tráfico de consumidores y operacional, lo que hace obligatorias las arquitecturas de seguridad unificadas.

Análisis del Impacto de las Restricciones del Mercado de Protección de Infraestructuras Críticas (CIP)*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad de Seguridad en OT Heredado | −0.6% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Fuerza Laboral en Ciberseguridad con Habilidades en OT | −0.8% | Global, más grave en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alto Costo Total de Propiedad de Soluciones de Extremo a Extremo | −0.5% | Global, particularmente restrictivo en mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas en Economías Emergentes | −0.3% | América del Sur, África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fuerza Laboral en Ciberseguridad con Habilidades en OT

Las empresas de servicios públicos y los fabricantes compiten por ingenieros capaces de descifrar tanto capturas de paquetes Modbus como registros de Active Directory. Los Estados Unidos prevén un crecimiento del 32% en la demanda de analistas de seguridad hasta 2034, pero solo el 12% de los profesionales tienen experiencia práctica en SCADA.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas Ocupacionales: Analistas de Seguridad de la Información," Bls.gov Un estudio de SANS de 2025 encontró que el 68% de los operadores carecen de personal capaz de ajustar cortafuegos industriales, lo que lleva a una dependencia excesiva de los proveedores y a tasas de consultoría un 29% más altas desde 2024. Esta escasez retrasa los despliegues en nuevas instalaciones, infla los presupuestos de mano de obra y empuja a los operadores más pequeños hacia suscripciones de detección gestionada que trasladan la experiencia fuera de las instalaciones.

Brechas de Interoperabilidad de Seguridad en OT Heredado

Las plantas de campo marrón ejecutan firmware propietario que no puede alojar agentes de punto de conexión ni protocolos cifrados, lo que complica cualquier intento de monitorización unificada. La adaptación de los controles IEC 62443 a menudo exige nuevas pasarelas de protocolo e interrupciones planificadas que chocan con los objetivos de producción justo a tiempo. Una encuesta del Grupo Asesor ARC en 2025 informó que el 54% de los fabricantes de procesos citaban el bloqueo de proveedores y la falta de API como obstáculos para adoptar la detección de anomalías. El mosaico resultante de derivaciones pasivas y scripts personalizados eleva el costo total de propiedad, especialmente para las plantas de tamaño mediano que carecen de capital de reserva para actualizaciones de sustitución completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Protección de Infraestructuras Críticas (CIP)

Por Componente:

Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad del CumplimientoLas soluciones controlaron el 61,73% del gasto de 2025, lo que ilustra cómo la videovigilancia, los controladores de acceso y los cortafuegos industriales siguen siendo el ancla del tamaño del mercado de protección de infraestructura crítica a nivel de instalación. Sin embargo, las auditorías recurrentes bajo NIS2 y los objetivos de desempeño de los Estados Unidos están orientando a los compradores hacia ofertas de asesoramiento, integración y respuesta gestionada que prometen líneas de suscripción predecibles en lugar de picos de capital esporádicos. Se espera que los ingresos por servicios aumenten a una CAGR del 3,77% hasta 2031, y la industria de protección de infraestructura crítica ahora trata la monitorización ininterrumpida como una utilidad presupuestada en lugar de un complemento discrecional. Los operadores que luchan con la escasa disponibilidad de talento en OT subcontratan cada vez más el triaje de registros y la contención de incidentes, impulsando contratos plurianuales que agrupan informes de cumplimiento y aumento de personal.

El cambio también se debe a los problemas de integración causados por PLC de generaciones mixtas y flotas de cámaras diversificadas. Los proveedores de servicios gestionados absorben esa complejidad, prometiendo paneles de control unificados y métricas definidas de tiempo medio de respuesta. Por lo tanto, los proveedores posicionan el hardware como una rampa de acceso a los servicios del ciclo de vida, y los líderes del mercado informan públicamente de un crecimiento de dos dígitos en los servicios que supera las unidades de hardware. Esta tendencia extiende el mercado de protección de infraestructura crítica entre los proveedores capaces de combinar la orquestación remota de parches, el ajuste de políticas de confianza cero y la formación de operadores bajo acuerdos de precio fijo, ampliando el gasto direccionable más allá de los despliegues iniciales de equipos.

Por Tipo de Seguridad:

La Ciberseguridad Supera a la Física a Medida que se Difuminan los Límites entre TI y OTLa seguridad y protección física retuvo el 52,81% de la inversión agregada de 2025, cubriendo cercas, escáneres y paneles de control PSIM que durante mucho tiempo definieron las salvaguardas básicas en plantas y aeropuertos. Sin embargo, la presión de convergencia está impulsando a las subcategorías de ciberseguridad a superar al equipamiento tradicional, añadiendo una CAGR del 4,01% como capa defensiva preferida para los controles de procesos digitales. Cuando las políticas centradas en la identidad gobiernan el acceso a las turbinas y los archivos de ingeniería cifrados, los compradores perciben las actualizaciones de software como más rápidas y menos disruptivas que los muros de hormigón, acelerando la participación de la ciberseguridad en el tamaño del mercado de protección de infraestructura crítica.

La adopción es más fuerte en las herramientas centradas en la red que decodifican el tráfico IEC 61850 y aplican modelos de anomalías sin firma, áreas donde la visibilidad multiprotocolo sigue siendo escasa. La gestión de identidades y accesos entra en las listas de verificación de adquisiciones a medida que los ingenieros remotos requieren rutas autenticadas pero sin VPN hacia las interfaces hombre-máquina. El cifrado de datos en reposo y los estándares de codificación segura aumentan junto con la exposición de API a análisis de terceros, orientando las hojas de ruta de productos hacia integraciones de DevSecOps. El giro no disminuye la importancia del hardware perimetral, pero el peso del presupuesto se inclina claramente hacia las capas de ciberseguridad que mitigan las amenazas de ransomware y manipulación de datos.

Por Modo de Implementación:

La Nube Gana Terreno a Medida que Maduran las Arquitecturas HíbridasLas configuraciones locales generaron el 65,62% de los ingresos de 2025 porque las empresas de servicios públicos aún valoran la latencia determinista y la operabilidad sin conexión. No obstante, los pilotos que aíslan el tráfico del plano de control localmente mientras cargan registros saneados a centros de datos de hiperescala son ahora partidas recurrentes, y se prevé que las líneas de nube y X como servicio aumenten a una CAGR del 3,85%. Los proveedores empaquetan recopiladores de borde ligeros que comprimen la telemetría operacional, preservan la autonomía de la planta durante las interrupciones y transmiten metadatos a motores analíticos, satisfaciendo a los operadores cautelosos ante los costos de ancho de banda y las penalizaciones por soberanía de datos.

Estos planos híbridos otorgan a las empresas de servicios públicos más pequeñas acceso a la detección impulsada por inteligencia artificial y actualizaciones instantáneas de fuentes de amenazas sin necesidad de construir un centro de operaciones de seguridad interno. Los auditores de cumplimiento también favorecen los repositorios en la nube inmutables para la retención de evidencias. En consecuencia, la participación del mercado de protección de infraestructura crítica en análisis por suscripción se está ampliando, y los fabricantes de equipos precargan cada vez más conectores en la nube y códigos de activación de licencias en dispositivos que antes se enviaban con claves perpetuas, facilitando el cambio cuando los consejos directivos aprueban presupuestos de suscripción de gastos operativos.

Por Vertical:

Las Telecomunicaciones Surgen con el 5G y la Proliferación del BordeEnergía y electricidad capturó el 28,38% de los ingresos de 2025 en virtud de la obligatoriedad del refuerzo de redes y las generosas subvenciones de estímulo. Sin embargo, se proyecta que el segmento de telecomunicaciones se expanda a una CAGR del 3,97%, superando a todos los demás verticales a medida que los núcleos 5G independientes, la desagregación de ORAN y los centros de datos de micro-borde amplifican las superficies de amenaza. El tamaño del mercado de protección de infraestructura crítica dirigido a las empresas de telecomunicaciones está, por tanto, acelerándose, impulsado por los mandatos de asegurar los dominios de transporte, núcleo y radio bajo políticas unificadas.

Los operadores están agrupando la vigilancia de sitios de radio, contenedores de orquestación seguros y cortafuegos con reconocimiento de protocolos en un único contrato, recompensando a los proveedores que navegan tanto por las pilas de TI como de OT. Donde ORAN introduce servidores de grado TI en las torres de telefonía móvil, el inventario de activos y los análisis de vulnerabilidades deben incluir ahora chips BMC y registros de contenedores junto con tarjetas de banda base. Esta convergencia obliga a los operadores de telecomunicaciones a adoptar la misma detección de anomalías y los mismos tejidos de confianza cero que durante mucho tiempo han defendido las empresas de servicios públicos, situándolos de lleno dentro del enfoque más amplio del mercado de protección de infraestructura crítica.

Análisis Geográfico

Mercado de Protección de Infraestructuras Críticas (CIP) en América del Norte

América del Norte mantuvo el 40,47% de los ingresos globales de 2025, impulsada por subvenciones federales, presupuestos de seguridad para servicios públicos de 60.000 millones de USD y profundos ecosistemas de proveedores. Los plazos de cumplimiento de objetivos de rendimiento generan órdenes de compra que entrelazan las actualizaciones de perímetro con los ciclos de renovación de cortafuegos OT y la inteligencia de amenazas entregada en la nube. La Ley de Protección de Sistemas Cibernéticos Críticos de Canadá extiende las auditorías obligatorias a las empresas de telecomunicaciones y energa, acelerando el despliegue de consolas de monitoreo continuo, mientras que los reguladores mexicanos ahora exigen a los operadores de gasoductos de GNL que implementen marcos de gestión de vulnerabilidades e informes de incidentes. Esta alineación política continental sostiene los pedidos en volumen para la detección de activos y las suscripciones de detección gestionada.

Mercado de Protección de Infraestructuras Críticas (CIP) en Asia-Pacífico

Se prevé que Asia-Pacífico registre la CAGR más rápida del 4,05% hasta 2031, a medida que China, India, Japón y Corea del Sur incorporan cláusulas de seguridad en los planos de ciudades inteligentes, ferrocarriles y manufactura. El plan de acción de control industrial de Beijing para 2025 exige análisis de vulnerabilidades y segmentación de redes en las líneas de acero y petroquímica, canalizando el gasto hacia intermediarios de paquetes de múltiples proveedores y la construcción de centros de operaciones de seguridad OT. La directiva de subestaciones de India impulsa licitaciones conjuntas que combinan empresas de ingeniería, adquisición y construcción nacionales con proveedores globales de detección de anomalías, mientras que las directrices actualizadas de Japón elevan la integridad de la cadena de suministro al estatus de indicador clave de rendimiento a nivel de junta directiva. El intercambio regional de inteligencia de amenazas a través del programa de sistemas de control industrial de Corea del Sur fomenta aún más la automatización de la detección, generando una marea creciente para las plataformas especializadas.

Mercado de Protección de Infraestructuras Críticas (CIP) en EMEA y América del Sur

La ola de cumplimiento de la NIS2 en Europa incorpora a las empresas de servicios públicos y operadores de transporte de tamaño mediano al ciclo de inversión, y el catálogo sectorial de Alemania alinea la orientación nacional con la norma IEC 62443, eliminando la ambigüedad que antes retrasaba las adquisiciones. Oriente Medio incrementa su participación mediante desembolsos de fondos soberanos en seguridad portuaria, aeroportuaria y de desalinización, ejemplificado por la asignación de 2.100 millones de USD de Arabia Saudita al paquete de vigilancia convergente y segmentación OT de NEOM. Los Emiratos Árabes Unidos añaden mandatos de licencias de telecomunicaciones que consolidan la demanda de cortafuegos industriales. En contraste, América del Sur y África se rezagan debido a normativas fragmentadas y presupuestos limitados; sin embargo, los requisitos básicos de Brasil y las leyes de ciberdelincuencia de Sudáfrica sientan las bases para una adopción gradual a medida que los proveedores introducen niveles de servicio escalables de pago por crecimiento.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los actores establecidos en automatización aprovechan enormes bases de controladores instalados mientras los especialistas en ciberseguridad innovan en el descubrimiento pasivo y la entrega en la nube. Siemens, Schneider Electric, Honeywell, ABB y Rockwell Automation ahora agrupan agentes de detección de amenazas directamente en las actualizaciones de firmware de PLC, asegurando las renovaciones de servicios y consolidando la fidelidad de los clientes. Simultáneamente, los actores especializados como Claroty, Dragos y Nozomi Networks explotan la experiencia en protocolos para asegurar despliegues de redes eléctricas inteligentes y telecomunicaciones de borde en nuevas instalaciones, asociándose a menudo con nubes de hiperescala para un despliegue rápido.

Los movimientos estratégicos subrayan la convergencia. Siemens lanzó sus Servicios de Seguridad Industrial a través de la plataforma Xcelerator, fusionando la simulación de ingeniería y la monitorización las veinticuatro horas bajo una sola suscripción. Schneider Electric completó la absorción de AVEVA, permitiendo que los datos de diseño de activos alimenten los motores de anomalías en tiempo de ejecución sin traducción de formato. En la capa de cortafuegos, Fortinet certificó dispositivos reforzados según IEC 61850, mientras que Palo Alto Networks añadió prevención en línea de Modbus, demostrando que los proveedores de TI pueden cumplir con las restricciones de latencia de OT. Los contratistas de defensa Lockheed Martin y BAE Systems continúan ganando paquetes de infraestructura clasificada que fusionan sensores perimetrales de radar, personal de centros de operaciones de seguridad industrial e inteligencia de amenazas, aprovechando las autorizaciones de inteligencia en lugar de la diferenciación tecnológica pura.

La ventaja competitiva ahora depende del inventario automatizado de activos, la inspección de protocolos cifrados y las cadenas de certificación IEC 62443. Claroty obtuvo una patente de los Estados Unidos para el descubrimiento continuo de activos en 2025, elevando el listón de la protección de la propiedad intelectual. Dragos integró su fuente de amenazas con Microsoft Azure Sentinel, reduciendo el costo de entrada para las empresas de servicios públicos que carecen de racks de centros de operaciones de seguridad locales. Los proveedores también compiten en elasticidad de servicios, ofreciendo niveles modulares de detección y respuesta gestionadas que escalan desde pilotos de diez subestaciones hasta huellas de telecomunicaciones a nivel nacional sin revisar las adquisiciones. El espacio en blanco persiste en las pequeñas empresas de servicios de agua y los aeropuertos regionales, donde los paquetes de suscripción llave en mano desafían las modalidades tradicionales de gastos de capital y amplían la participación de mercado alcanzable de protección de infraestructura crítica de los proveedores de servicios gestionados.

Líderes de la Industria de Protección de Infraestructura Crítica (CIP)

BAE Systems PLC

Honeywell International Inc.

Airbus SE

Hexagon AB

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Protección de Infraestructuras Críticas (CIP) Cubiertas en este Informe

- ABB Ltd.

- Airbus SE

- BAE Systems PLC

- Booz Allen Hamilton

- Claroty Ltd.

- Cisco Systems Inc.

- Darktrace PLC

- Dragos Inc.

- Fortinet Inc.

- General Dynamics Corporation

- Hexagon AB

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International

- Kaspersky Lab Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Palo Alto Networks Inc.

- Raytheon Technologies Corporation

- Schneider Electric SE

- Siemens AG

- Thales Group

- Trellix

- Waterfall Security Solutions Ltd.

Desarrollos Recientes de la Industria en el Mercado de Protección de Infraestructuras Críticas (CIP)

- Febrero de 2026: Siemens lanzó Servicios de Seguridad Industrial que combinan sensores locales con análisis en la nube para proteger redes de PLC y SCADA.

- Enero de 2026: Palo Alto Networks amplió su suite de OT con prevención en línea para el tráfico Modbus y DNP3 tras un piloto de un año entre cooperativas eléctricas de los Estados Unidos.

- Diciembre de 2025: Honeywell comprometió 180 millones de USD para ampliar su centro de investigación y desarrollo en ciberseguridad en Bengaluru, añadiendo 400 ingenieros enfocados en la detección de amenazas industriales.

- Noviembre de 2025: Fortinet envió un cortafuegos de próxima generación reforzado certificado para subestaciones IEC 61850, asegurando los primeros despliegues en Alemania y Australia.

Alcance del Informe del Mercado Global de Protección de Infraestructura Crítica (CIP)

La infraestructura crítica es la vigilancia y respuesta a incidentes graves que involucran la infraestructura clave de una región, nación u organización. La creciente necesidad de proteger las infraestructuras sensibles de los ataques está llevando a la adopción de soluciones de protección de infraestructura crítica. La protección de infraestructura crítica proporciona controles para estabilizar el dispositivo, asegurar la comunicación entre dispositivos y gestionar y monitorizar los dispositivos conectados. Está adaptada para controlar la amenaza del cibercrimen y la manipulación física de la infraestructura clave.

El Informe del Mercado de Protección de Infraestructura Crítica está segmentado por Componente (Soluciones, Servicios), Tipo de Seguridad (Seguridad y Protección Física, Ciberseguridad), Modo de Implementación (Local, Nube y X como Servicio), Vertical (Energía y Electricidad, BFSI, Transporte, Telecomunicaciones, Gobierno y Defensa, Química y Manufactura, Salud y Ciencias de la Vida, Infraestructura Sensible y Centros de Datos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Soluciones |

| Servicios |

| Seguridad y Protección Física | Cribado y Escaneo | Videovigilancia |

| Control de Acceso | ||

| PSIM y PIAM | ||

| Detección QBRNE | ||

| Ciberseguridad | Seguridad de Redes | |

| Seguridad SCADA / OT | ||

| Gestión de Identidades y Accesos | ||

| Seguridad de Datos y Aplicaciones | ||

| Comunicaciones Seguras |

| Local |

| Nube / X como Servicio |

| Energía y Electricidad |

| BFSI |

| Transporte |

| Telecomunicaciones |

| Gobierno y Defensa |

| Química y Manufactura |

| Salud y Ciencias de la Vida |

| Infraestructura Sensible y Centros de Datos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad y Protección Física | Cribado y Escaneo | Videovigilancia |

| Control de Acceso | |||

| PSIM y PIAM | |||

| Detección QBRNE | |||

| Ciberseguridad | Seguridad de Redes | ||

| Seguridad SCADA / OT | |||

| Gestión de Identidades y Accesos | |||

| Seguridad de Datos y Aplicaciones | |||

| Comunicaciones Seguras | |||

| Por Modo de Implementación | Local | ||

| Nube / X como Servicio | |||

| Por Vertical | Energía y Electricidad | ||

| BFSI | |||

| Transporte | |||

| Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Química y Manufactura | |||

| Salud y Ciencias de la Vida | |||

| Infraestructura Sensible y Centros de Datos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de protección de infraestructura crítica?

El mercado se sitúa en 158,73 mil millones de USD en 2026 y se proyecta que alcance los 190,53 mil millones de USD para 2031.

¿Qué segmento está creciendo más rápido dentro de este espacio?

Se prevé que las telecomunicaciones registren la CAGR más rápida del 3,97% gracias a los despliegues de núcleos 5G y borde.

¿Cómo están influyendo las regulaciones en las decisiones de compra?

Mandatos como NIS2 en Europa y los objetivos intersectoriales en los Estados Unidos exigen arquitecturas de confianza cero y monitorización continua, acelerando las adquisiciones.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se espera que Asia-Pacífico se expanda a una CAGR del 4,05% impulsada por programas de ciudades inteligentes, redes eléctricas inteligentes y automatización industrial.

¿Qué tecnologías diferencian a los proveedores líderes?

El descubrimiento pasivo de activos, la detección de anomalías con reconocimiento de protocolos, la inteligencia de amenazas entregada en la nube y los productos certificados IEC 62443 sustentan la ventaja competitiva.

Última actualización de la página el: