Tamaño y participación del mercado de productos químicos para la construcción en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

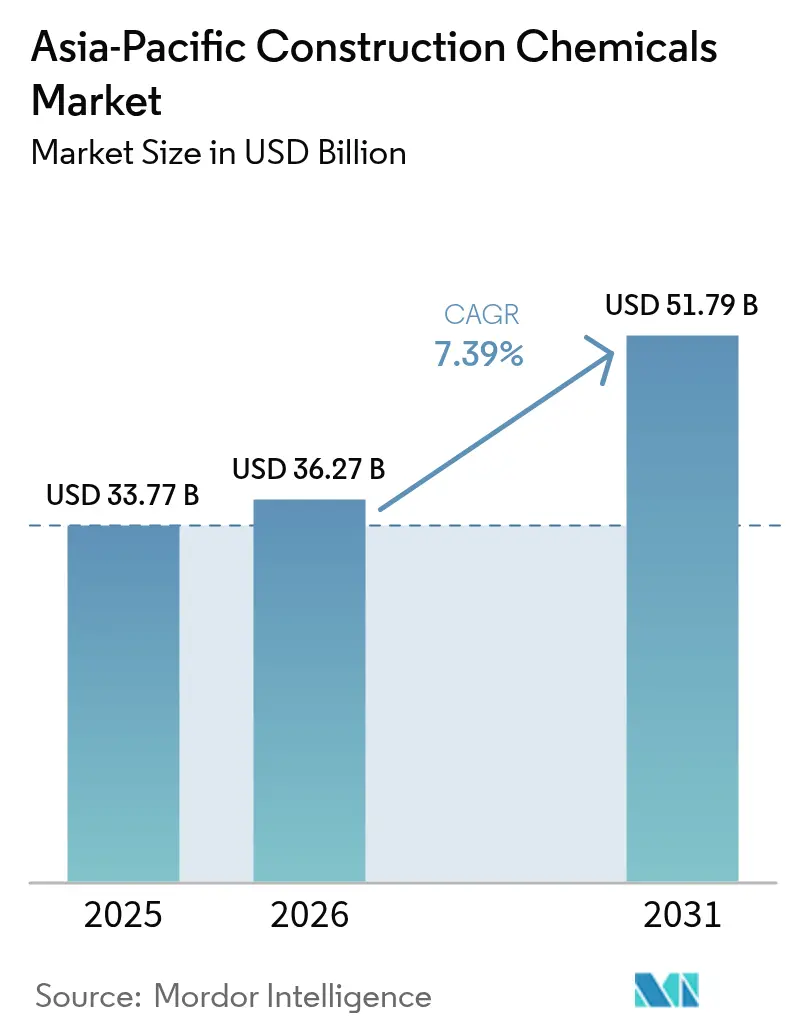

| Tamaño del mercado en el año base (2025) | 33.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

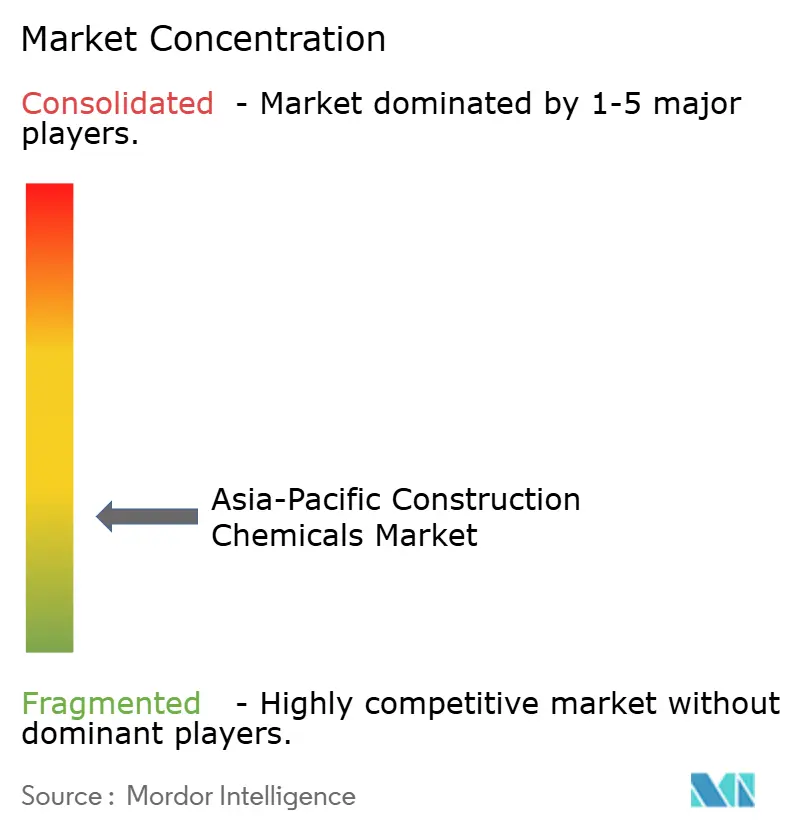

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos químicos para la construcción en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de productos químicos para la construcción en Asia Pacífico en 2026 se estima en USD 36.270 millones, con un crecimiento a partir del valor de 2025 de USD 33.770 millones y proyecciones para 2031 que muestran USD 51.790 millones, creciendo a una CAGR del 7,39% durante 2026-2031. La expansión está respaldada por una oleada de gasto en infraestructura que aborda una brecha de inversión regional de USD 43 billones, una acelerada migración urbana y mandatos más estrictos de construcción sostenible que elevan los requisitos de desempeño para cada categoría de producto principal. La demanda de materiales se ve impulsada, además, por la rápida adopción del concreto premezclado y prefabricado, un creciente impulso hacia la vivienda asequible en India y la ASEAN, y un acelerado flujo de proyectos de centros de datos, aeropuertos y ferrocarriles que requieren sistemas premium de impermeabilización, aditivos y revestimientos protectores. La intensidad competitiva se mantiene moderada: los líderes globales aprovechan grandes carteras de patentes, los especialistas regionales explotan densas redes de distribución, y los propietarios de proyectos aprovechan la presión de precios resultante. Los vientos en contra a corto plazo incluyen la volatilidad de las materias primas petroquímicas y regulaciones más estrictas sobre COV o PFAS; sin embargo, estas mismas regulaciones están catalizando un giro hacia formulaciones a base de agua, polímeros avanzados y soluciones orientadas a la durabilidad que sostienen la creación de valor a largo plazo.

Conclusiones clave del informe

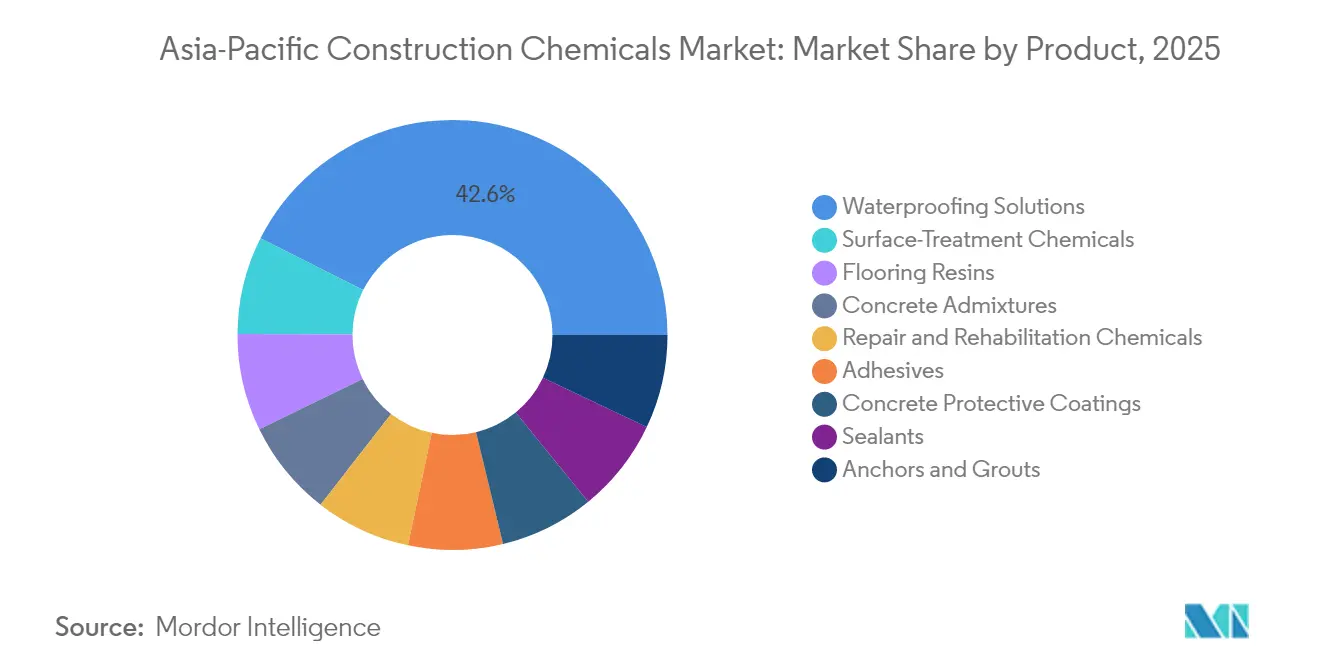

- Por categoría de producto, las soluciones de impermeabilización lideraron con una participación del 42,58% del mercado de productos químicos para la construcción en Asia Pacífico en 2025; se proyecta que los productos químicos para tratamiento superficial avancen a una CAGR del 8,66% hasta 2031.

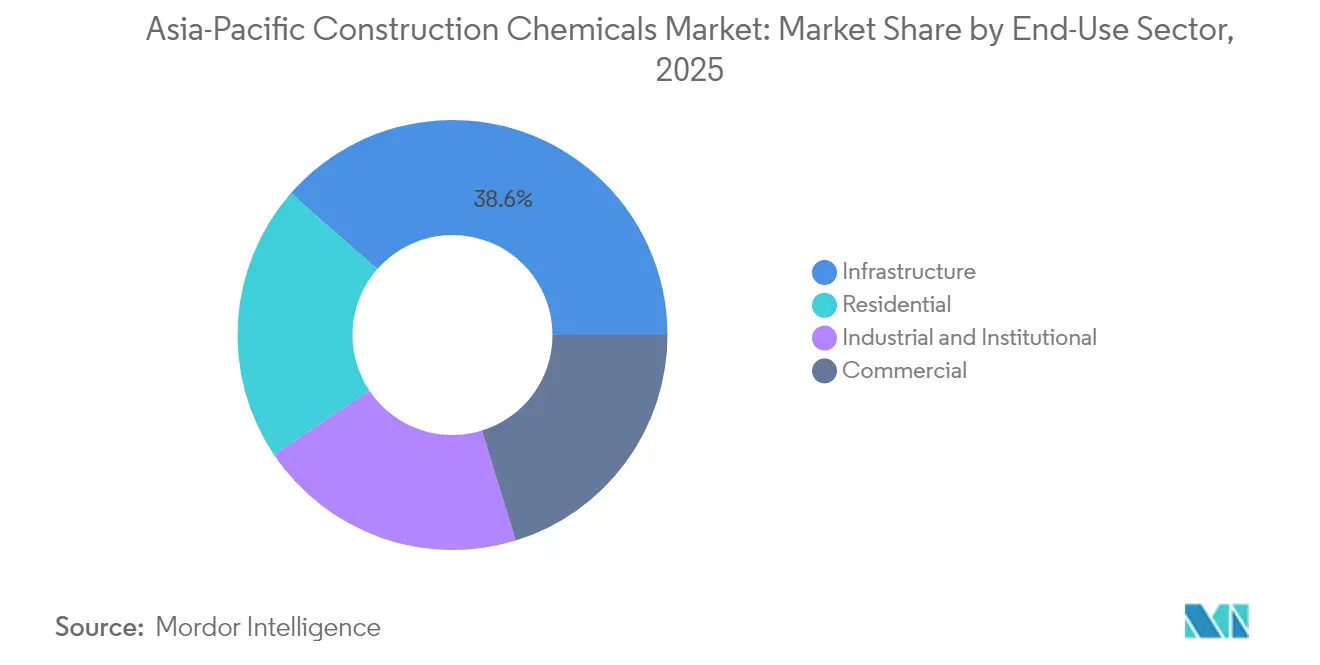

- Por sector de uso final, la infraestructura representó una participación del 38,55% del tamaño del mercado de productos químicos para la construcción en Asia Pacífico en 2025, mientras que se proyecta que la construcción residencial registre la CAGR más alta del 7,93% hasta 2031.

- Por geografía, China tuvo una participación del 65,00% del tamaño del mercado de productos químicos para la construcción en Asia Pacífico en 2025; se proyecta que Vietnam se expanda a una CAGR del 8,26% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de productos químicos para la construcción en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Megaproyectos de infraestructura | +2.1% | Global Asia Pacífico, concentrado en China, India y la ASEAN | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de construcción sostenible y baja emisión de carbono | +1.8% | China, Singapur, Japón, con expansión hacia la ASEAN | Mediano plazo (2-4 años) |

| Rápida adopción de concreto premezclado y prefabricado | +1.2% | India, Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Impulso hacia la vivienda asequible en India y la ASEAN | +0.9% | India, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Aumento de la inversión en construcción comercial | +0.8% | Singapur, Hong Kong, principales ciudades de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de infraestructura

Un gasto proyectado en infraestructura de USD 43 billones hasta 2030 impulsa la demanda estructural de productos químicos para la construcción en los sectores de transporte, energía y conectividad digital. Los proyectos emblemáticos, como la Terminal 5 del Aeropuerto Changi de Singapur y el Sistema de Tres Pistas de Hong Kong, requieren grandes volúmenes de aditivos de alto desempeño, revestimientos resistentes al fuego y membranas de impermeabilización de larga duración que puedan soportar cargas pesadas y la exposición a entornos salinos. El Plan Integral de Desarrollo de Asia 3.0 identifica 779 esquemas prioritarios, de los cuales el 67% se encuentran en el Sudeste Asiático, lo que subraya la necesidad de sistemas resistentes a la humedad y al sismo. La construcción de centros de datos en la región también se ha disparado; solo Singapur autorizó 15 nuevas instalaciones en 2024, cada una con especificaciones de compuestos especializados de blindaje y revestimientos intumescentes de bajo COV. El gasto en infraestructura de Vietnam en 2024 alcanzó USD 15.800 millones, impulsando el consumo interno de cemento en un 8,2% y aumentando en paralelo los volúmenes de aditivos y tratamientos superficiales[1]Asociación del Cemento de Vietnam, "Estadísticas de la industria cementera de Vietnam 2024," vcca.org.vn .

Mandatos gubernamentales de construcción sostenible y baja emisión de carbono

China exige que los nuevos edificios públicos que superen los 20.000 m² obtengan la certificación de edificio sostenible, estableciendo un piso regulatorio que incentiva a los fabricantes a adoptar formulaciones de bajas emisiones y alta durabilidad. La Orden de Control de Productos Químicos de Singapur de 2024 prohibió los PFAS y las parafinas cloradas de cadena media, obligando a la reformulación de los sistemas heredados de impermeabilización y resistencia al fuego[2]Ministerio de Comercio e Industria de Singapur, "Orden de Control de Productos Químicos 2024," mti.gov.sg . El límite de COV de 420 g/L de Shanghái inclina aún más la mezcla de productos hacia emulsiones a base de agua que ahora rivalizan con los equivalentes a base de solvente en entornos húmedos. La normativa de eficiencia energética de Japón para 2030 apunta a una reducción del 30% en el carbono operacional, incentivando el uso de revestimientos reflectantes y aditivos de aislamiento térmico. Los nuevos límites de exposición laboral de Vietnam para formaldehído y benceno alinean los estándares nacionales con los mercados de exportación, acelerando la inversión local en líneas de producción de bajas emisiones.

Rápida adopción de concreto premezclado y prefabricado

La penetración del concreto premezclado en las zonas urbanas de India ha alcanzado el 65%, mientras que las ciudades de primer nivel de Indonesia registran el 78%, en comparación con un promedio regional del 45% en 2020. La mezcla controlada en fábrica garantiza la consistencia del asentamiento, reduce la mano de obra y disminuye los residuos en obra, todo lo cual exige aditivos superiores reductores de agua y retardadores. La adopción de prefabricados se acelera en Singapur y Malasia, donde la escasez de terrenos y los plazos ajustados favorecen la fabricación fuera del sitio, que requiere productos químicos de alta resistencia temprana. India consume ahora 75 millones de toneladas de ceniza volante en concreto por año, aumentando la demanda de superplastificantes de policarboxilato que logran una reducción de agua del 25 al 35% y amplias ventanas de trabajabilidad bajo el calor tropical. Tailandia prevé un crecimiento en las aplicaciones de prefabricados hasta 2025, con contratos gubernamentales de carreteras y ferrocarriles que prescriben elementos prefabricados para la resiliencia sísmica y la instalación rápida.

Impulso hacia la vivienda asequible en India y la ASEAN

El Pradhan Mantri Awas Yojana de India tiene como objetivo financiar 20 millones de viviendas, valoradas en USD 31.000 millones, asegurando así un volumen predecible para aditivos rentables, selladores e impermeabilización de grado básico. Los programas de Un Millón de Viviendas de Indonesia y de vivienda social de Filipinas tienen especificaciones similares orientadas al volumen, desplazando la competencia de los proveedores hacia la eficiencia logística y la disciplina de precios en lugar de la diferenciación técnica. El déficit habitacional colectivo de la ASEAN de 25 millones de unidades posiciona a los productos químicos para la construcción en apenas el 3 al 5% del costo total de construcción, aunque la durabilidad sigue siendo indispensable; la estandarización favorece así a los proveedores capaces de certificar calidad básica a escala. Vietnam completó 180.000 unidades de vivienda social en 2024, consolidando aún más la trayectoria de volumen del segmento.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas petroquímicas | -0.6% | Global Asia Pacífico, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre COV/PFAS | -0.4% | Singapur, China, Japón, con adopción gradual en la ASEAN | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada | -0.8% | Japón, Singapur, Australia, con expansión hacia la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de las materias primas petroquímicas

Los precios regionales del PVC fluctuaron considerablemente en 2024 a medida que los costos de la materia prima etileno variaron y China reequilibró su capacidad. Dichas oscilaciones comprimen los márgenes, ya que las materias primas representan típicamente entre el 45 y el 60% del costo de entrega. Los mercados dependientes de importaciones, como Singapur y Hong Kong, enfrentan una exposición vinculada al tipo de cambio que amplifica la volatilidad de los aditivos importados de Europa y América del Norte. Los productores integrados con adquisición flexible y capacidad de sustituir grados de materia prima amortiguan el impacto, pero los formuladores más pequeños suelen diferir las actualizaciones de capital, arriesgándose a escasez de productos durante ciclos ajustados.

Endurecimiento de las regulaciones sobre COV/PFAS

La prohibición de PFAS en Singapur y el estricto umbral de COV en Shanghái incrementan los costos directos de cumplimiento en un estimado del 8 al 12% para los formuladores que convierten líneas a base de solvente a sus equivalentes a base de agua. Mientras que las multinacionales más grandes asignan presupuestos dedicados de investigación y desarrollo para reformular y recertificar sus productos, los proveedores regionales más pequeños luchan con los honorarios de pruebas, los largos plazos de aprobación y los estándares inconsistentes en toda la ASEAN. Sin embargo, el mecanismo regulatorio termina recompensando a los innovadores que ofrecen un desempeño superior bajo criterios de etiqueta verde, una tendencia que redistribuye la participación de mercado a favor de los actores orientados a la tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Predominio de la impermeabilización en medio de la innovación superficial

Las soluciones de impermeabilización mantuvieron una participación del 42,58% del mercado de productos químicos para la construcción en Asia Pacífico en 2025, lo que refleja la intensidad de las precipitaciones durante la temporada monzónica, el aumento de la construcción costera y la necesidad de sistemas de membranas de larga duración en megaproyectos ferroviarios y aeroportuarios. Se proyecta que los productos químicos para tratamiento superficial se expandan a una CAGR del 8,66% hasta 2031, impulsados por las interfaces de edificios inteligentes y los revestimientos multifuncionales que combinan acabados estéticos con propiedades térmicas, autolimpiantes o antimicrobianas. Los aditivos a base de policarboxilato dominan ahora las aplicaciones de plastificación del concreto, desplazando a los tipos de naftaleno-sulfonato por su superior reducción de agua y retención de asentamiento. Los productos químicos para reparación y rehabilitación crecen de manera constante a medida que Japón y Australia inician programas de extensión de vida útil de activos para puentes, puertos y sistemas de metro envejecidos. Los adhesivos, selladores y anclajes se benefician del crecimiento incremental en la construcción modular, mientras que los pisos de resina capturan renovaciones de oficinas y centros de datos que especifican superficies antiestáticas y resistentes al desgaste. El avance progresivo hacia formulaciones de bajo COV o sin solventes desafía a los productores heredados, pero presenta un potencial de margen superior para los innovadores con sólida propiedad intelectual.

Por sector de uso final: Liderazgo de la infraestructura con aceleración residencial

Los proyectos de infraestructura representaron el 38,55% del tamaño del mercado de productos químicos para la construcción en Asia Pacífico en 2025, impulsados por obras ferroviarias, aeroportuarias y de redes eléctricas de alto valor que requieren aditivos de alto desempeño, lechadas especiales y morteros de reparación a base de geopolímeros. Sin embargo, la construcción residencial es el sector de mayor crecimiento con una CAGR del 7,93% hasta 2031, impulsada por iniciativas de vivienda financiadas por el gobierno en India, Indonesia y Vietnam. El espacio comercial —en particular oficinas y comercios minoristas— avanza a un ritmo de un solo dígito medio a medida que las corporaciones consolidan sus sedes regionales en Singapur y Hong Kong. La demanda industrial e institucional es más matizada: los traslados de fábricas en Vietnam e Indonesia impulsan la demanda, mientras que el envejecimiento de las instalaciones de atención médica en Japón y Australia impulsa las renovaciones hospitalarias que requieren revestimientos de bajas emisiones y selladores antimicrobianos. El desarrollo de centros de datos en toda la ASEAN ejemplifica los subsegmentos de alta especificación, que demandan sistemas contra incendios, blindaje electromagnético y sistemas de piso avanzados que amplían los ingresos por metro cuadrado de los proveedores.

Análisis geográfico

China tuvo una participación del 65,00% del mercado de productos químicos para la construcción en Asia Pacífico en 2025, respaldada por los códigos de construcción sostenible obligatorios y los proyectos de la Franja y la Ruta que dependen de aditivos mejorados para climas extremos. El límite de COV de Shanghái en 2024 forzó una revisión de productos, pero también benefició a los líderes locales como Beijing Oriental Yuhong, cuyas membranas a base de agua cumplieron rápidamente con los umbrales de certificación. Vietnam es el referente de crecimiento, con una CAGR del 8,26%, impulsada por USD 15.800 millones en gastos de infraestructura y rápidos flujos de inversión extranjera directa que subrayan su solidez en un entorno tropical. La armonización regulatoria a través de nuevos estándares de límites de exposición incentiva a los productores nacionales a adoptar procesos más limpios, apoyando así sus futuras ambiciones de exportación.

India le sigue con un sólido volumen derivado de su objetivo de vivienda asequible de 20 millones de viviendas y una penetración del 65% del concreto premezclado urbano. Las composiciones de cemento con alto contenido de ceniza volante impulsan la demanda de aditivos de alto desempeño que compensan la variabilidad en la fineza de la ceniza, mientras que grupos nacionales como Asian Paints y Pidilite explotan extensas redes de distribuidores para asegurar el alcance del último kilómetro. Indonesia, Tailandia y Malasia se benefician de la diversificación manufacturera, cada uno respaldando autopistas, puertos y metros que recompensan a los proveedores capaces de ofrecer cobertura logística en geografías archipelágicas.

El mercado maduro de Japón hace hincapié en la modernización sísmica y la reducción de la huella de carbono, lo que resulta en el uso de resinas epoxi especializadas para anclajes y revestimientos de techo reflectantes. La mezcla de Singapur se inclina hacia una demanda especializada en renovaciones de centros de datos y edificios de gran altura, con estrictas regulaciones sobre PFAS y COV que dirigen la cartera hacia productos químicos avanzados a base de agua. Las mejoras de infraestructura minera y la densificación urbana de Australia sostienen un consumo estable, mientras que los proyectos piloto de ciudades inteligentes de Corea del Sur abren nuevos nichos para portadores de concreto autorreparable y revestimientos integrados con sensores.

Panorama competitivo

El mercado de productos químicos para la construcción en Asia Pacífico está fragmentado. Los participantes globales se asocian o adquieren empresas para mantener escala en toda la región, como lo ilustra la compra de FOSROC International por parte de Saint-Gobain por USD 1.025 millones en 2024, un movimiento que amplió las carteras de impermeabilización y aditivos y profundizó la penetración en India. Los actores regionales contrarrestan con ventajas locales: redes de distribuidores densas, precios alineados con la divisa y formulaciones adaptadas al clima. Los competidores de mediano nivel ingresan a espacios en blanco como la protección contra incendios en centros de datos y la lechada sísmica, segmentos desatendidos por proveedores genéricos pero demasiado pequeños para que las grandes multinacionales los prioricen. El liderazgo tecnológico está ganando peso. Las rutas de síntesis mecanoquímica ahora producen superplastificantes de policarboxilato en forma sólida con concentraciones superiores al 99%, reduciendo así los costos de flete y mejorando la vida útil en almacenamiento. La complejidad regulatoria y los crecientes requisitos de investigación y desarrollo pueden acelerar la consolidación a medida que las empresas más pequeñas luchan por financiar el cumplimiento y la renovación de productos. Las multinacionales con laboratorios de aplicación dedicados en Asia Pacífico y sólidos análisis de cadena de suministro están bien posicionadas para ampliar su ventaja competitiva frente a los negocios de formulación que dependen de volúmenes de un solo mercado.

Líderes de la industria de productos químicos para la construcción en Asia Pacífico

Sika AG

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

Saint-Gobain

RPM International

Jiangsu Subote New Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Minova anunció la adquisición de Platipus Anchors, líder en el diseño y fabricación de sistemas de anclaje al suelo. Platipus Anchors tiene una presencia significativa en la región de Asia Pacífico, principalmente a través de una red de distribuidores y asociaciones estratégicas en proyectos.

- Febrero de 2025: Saint-Gobain completó su adquisición de Fosroc, elevando su cartera de anclajes y lechadas y reforzando su presencia manufacturera en India y Oriente Medio.

Alcance del informe del mercado de productos químicos para la construcción en Asia Pacífico

Los segmentos comercial, industrial e institucional, infraestructura y residencial están cubiertos como segmentos por sector de uso final. Los adhesivos, anclajes y lechadas, aditivos para concreto, revestimientos protectores para concreto, resinas para pisos, productos químicos para reparación y rehabilitación, selladores, productos químicos para tratamiento superficial y soluciones de impermeabilización están cubiertos como segmentos por producto. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por país.| Adhesivos | Termofusibles |

| Reactivos | |

| A base de solvente | |

| A base de agua | |

| Anclajes y lechadas | Fijación cementosa |

| Fijación con resina | |

| Aditivos para concreto | Acelerador |

| Incorporador de aire | |

| Superplastificante | |

| Retardador | |

| Reductor de contracción | |

| Modificador de viscosidad | |

| Plastificante | |

| Otros tipos | |

| Revestimientos protectores para concreto | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliuretano | |

| Otras resinas | |

| Resinas para pisos | Acrílico |

| Epoxi | |

| Poliaspártico | |

| Poliuretano | |

| Otras resinas | |

| Productos químicos para reparación y rehabilitación | Sistemas de envolvimiento con fibra |

| Inyección de lechada | |

| Morteros de microconcreto | |

| Morteros modificados | |

| Protectores de armadura | |

| Selladores | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras resinas | |

| Productos químicos para tratamiento superficial | Compuestos de curado |

| Agentes desmoldantes | |

| Otros tipos | |

| Soluciones de impermeabilización | Productos químicos |

| Membranas |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por producto | Adhesivos | Termofusibles |

| Reactivos | ||

| A base de solvente | ||

| A base de agua | ||

| Anclajes y lechadas | Fijación cementosa | |

| Fijación con resina | ||

| Aditivos para concreto | Acelerador | |

| Incorporador de aire | ||

| Superplastificante | ||

| Retardador | ||

| Reductor de contracción | ||

| Modificador de viscosidad | ||

| Plastificante | ||

| Otros tipos | ||

| Revestimientos protectores para concreto | Acrílico | |

| Alquídico | ||

| Epoxi | ||

| Poliuretano | ||

| Otras resinas | ||

| Resinas para pisos | Acrílico | |

| Epoxi | ||

| Poliaspártico | ||

| Poliuretano | ||

| Otras resinas | ||

| Productos químicos para reparación y rehabilitación | Sistemas de envolvimiento con fibra | |

| Inyección de lechada | ||

| Morteros de microconcreto | ||

| Morteros modificados | ||

| Protectores de armadura | ||

| Selladores | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Otras resinas | ||

| Productos químicos para tratamiento superficial | Compuestos de curado | |

| Agentes desmoldantes | ||

| Otros tipos | ||

| Soluciones de impermeabilización | Productos químicos | |

| Membranas | ||

| Por sector de uso final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por geografía | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- SECTOR DE USO FINAL - Los productos químicos para la construcción consumidos en los sectores de construcción comercial, residencial, industrial, institucional e infraestructura están contemplados dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio se contempla el consumo de productos químicos para la construcción como aditivos para concreto, productos químicos para reparación y rehabilitación, resinas para pisos, soluciones de impermeabilización, anclajes y lechadas, adhesivos y selladores, y productos químicos para tratamiento superficial.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos que se utilizan para acelerar el tiempo de fraguado del concreto, aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezclado. Se utilizan para endurecer el concreto y aumentar su resistencia rápidamente. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegamento. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el desempeño y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solvente, como pinturas para la construcción y automotrices, pinturas de tráfico, resinas para pisos, revestimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, represas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se inyecta a presión para llenar moldes, huecos y grietas. Puede utilizarse en diversos entornos, incluidos puentes, aplicaciones marinas, represas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante el mezclado para modificar sus propiedades. |

| Revestimientos protectores para concreto | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar un revestimiento protector formador de película en la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los revestimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para brindar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción fuerte bajo presión. Se utiliza ampliamente en adhesivos, componentes eléctricos y electrónicos, pinturas, etc. |

| Sistemas de envolvimiento con fibra | Los sistemas de envolvimiento con fibra forman parte de los productos químicos para reparación y rehabilitación de la construcción. Implican el refuerzo de estructuras existentes mediante el envolvimiento de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o de carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas y optimizadas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para reducir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan habitualmente en embalajes, revestimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o celdas de abeja en miembros estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización de aplicación líquida | La membrana de aplicación líquida es un revestimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El revestimiento cura formando una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos el asfalto, el betún y el concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia al impacto, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se rocían o recubren en la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, en función del tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los revestimientos de piso poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material preferido para una amplia gama de aplicaciones de usuario final, como adhesivos, revestimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de armadura | En las estructuras de concreto, la armadura es uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por este motivo, se utilizan protectores de armadura para protegerla de los efectos de degradación, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos para reparación y rehabilitación | Los productos químicos para reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envolvimiento con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y casas en terreno. |

| Fijación con resina | El proceso de utilizar resinas como el epoxi y el poliuretano para aplicaciones de inyección de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción despreciable y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para retardar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la velocidad a la que el agua penetra las partículas de cemento, manteniendo el concreto trabajable durante más tiempo. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna fluidez, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más fluidos, lo que permite la penetración en determinados sustratos por acción capilar. |

| Membranas de impermeabilización en láminas | Los sistemas de membrana en láminas son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de terreno muy agresivas y esfuerzos. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente entrecruzados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos para tratamiento superficial | Los productos químicos para tratamiento superficial son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, removedores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para reducir la relación agua-cemento en el concreto, aumentando así la durabilidad y la resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azúcares y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como portador o medio de dilución para dispersar la resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos de impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los riesgos de filtración. Un producto químico de impermeabilización es un revestimiento protector o imprimación aplicada al techo, muros de contención o sótano de una estructura. |

| Membranas de impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables de aplicación líquida o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a humedad o agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto y país específico se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios analíticos se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción